Bewertung von Unternehmen bei Insolvenzrisiko - Masterarbeit - unipub

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Lisa Edelmann, BSc Bewertung von Unternehmen bei Insolvenzrisiko Masterarbeit zur Erlangung des akademischen Grades eines Master of Science der Studienrichtung Betriebswirtschaft an der Karl-Franzens-Universität Graz Betreuer: o. Univ.-Prof. Mag. Dr.rer.soc.oec. Edwin O. Fischer Institut für Finanzwirtschaft Graz, Februar 2020

Ehrenwörtliche Erklärung Ich erkläre ehrenwörtlich, dass ich die vorliegende Arbeit selbstständig und ohne fremde Hilfe verfasst, andere als die angegebenen Quellen nicht benutzt und die den Quellen wörtlich oder inhaltlich entnommenen Stellen als solche kenntlich gemacht habe. Die Ar- beit wurde bisher in gleicher oder ähnlicher Form keiner anderen inländischen oder aus- ländischen Prüfungsbehörde vorgelegt und auch noch nicht veröffentlicht. Die vorlie- gende Fassung entspricht der eingereichten elektronischen Version. Datum: 03.02.2020 Unterschrift: ii

Inhaltsverzeichnis Abbildungsverzeichnis .............................................................................................. v Tabellenverzeichnis ................................................................................................. vi Abkürzungsverzeichnis ........................................................................................... vii Symbolverzeichnis ................................................................................................. viii 1 Einleitung ......................................................................................................... 1 2 Grundlagen der Unternehmensbewertung ........................................................ 3 2.1 Irrelevanzthese nach Modigliani/Miller ................................................................4 2.2 Exkurs: Leverage-Effekt........................................................................................6 2.3 Auswirkungen von Fremdkapital auf den Unternehmenswert...............................7 2.4 Erweiterung der Irrelevanzthese um Steuern ........................................................8 3 Diskontierungsverfahren ................................................................................. 10 3.1 Ertragswertverfahren ........................................................................................ 10 3.2 DCF-Verfahren ................................................................................................... 11 3.2.1 Ermittlung der (erwarteten) Cashflows ................................................................. 12 3.2.2 WACC-Verfahren ................................................................................................... 14 3.2.3 APV-Verfahren ....................................................................................................... 21 3.2.4 Nettoverfahren ...................................................................................................... 21 3.2.5 Exkurs: Zirkularitätsproblem.................................................................................. 22 3.3 Zusammenfassung der Diskontierungsverfahren ................................................ 23 4 Bewertung von Unternehmen bei Berücksichtigung eines Insolvenzrisikos ...... 25 4.1 Eigenkapitalersatz-Gesetz (EKEG) ....................................................................... 26 4.2 Unternehmensreorganisationsgesetz (URG) ....................................................... 27 4.3 Insolvenzverfahren ............................................................................................ 28 4.3.1 Feststellung der Zahlungsunfähigkeit und Überschuldung ................................... 29 4.3.2 Ablauf und Folgen des Insolvenzverfahrens.......................................................... 30 4.4 Ermittlung des Insolvenzrisikos .......................................................................... 31 4.4.1 Exkurs: Fachgutachten KFS/BW 1 .......................................................................... 31 4.4.2 Externes Rating ...................................................................................................... 32 4.4.3 Synthetisches Rating ............................................................................................. 33 4.4.4 Simulationsbasiertes Rating .................................................................................. 35 iii

4.5 Methoden für eine Berücksichtigung des Risikos in der Bewertung ..................... 36 4.5.1 Berücksichtigung des Insolvenzrisikos im Zinssatz ................................................ 37 4.5.2 Berücksichtigung des Insolvenzrisikos im Cashflow .............................................. 38 4.6 Vergleich des deutschsprachigen und amerikanischen Raums ............................. 39 4.6.1 Kruschwitz/Lodowicks/Löffler (2005).................................................................... 40 4.6.2 Gleißner (2017)...................................................................................................... 42 4.6.3 Damodaran (2006)................................................................................................. 43 4.7 Gegenüberstellung des deutschsprachigen und amerikanischen Raums .............. 45 5 Anwendung des Insolvenzrisikos in der Unternehmensbewertung................... 46 5.1 Datenauswahl ................................................................................................... 46 5.1.1 Risikoloser Zinssatz ................................................................................................ 47 5.1.2 Marktrisikoprämie ................................................................................................. 49 5.1.3 Beta-Faktor und Kalkulationszinssätze .................................................................. 49 5.1.4 Ergebnisse ohne Berücksichtigung des Insolvenzrisikos ....................................... 51 5.1.5 Ermittlung des Insolvenzrisikos ............................................................................. 51 5.1.6 Ergebnisse bei Berücksichtigung des Insolvenzrisikos .......................................... 53 5.2 Zusammenfassung und Beurteilung der Ergebnisse ............................................ 56 5.3 Vergleich des Ergebnisses bei Vorliegen eines bewertungsrelevanten Insolvenzrisikos ............................................................................................................. 57 5.4 Conclusio und Analyse der Ergebnisse ................................................................ 58 6 Zusammenfassung .......................................................................................... 60 Anhang .................................................................................................................. 62 Literaturverzeichnis ................................................................................................ 79 iv

Abbildungsverzeichnis Abbildung 1: Ergebnisse des Iterationsverfahrens beim WACC-Verfahren .................. 50 Abbildung 2: Ergebnisse des Iterationsverfahrens beim Nettoverfahren ...................... 50 Abbildung 3: Vergleich der Insolvenzwahrscheinlichkeiten .......................................... 53 Abbildung 4: Ergebnisse der Monte-Carlo-Simulation.................................................. 55 Abbildung 5: Leverage-Effekt ......................................................................................... 62 Abbildung 6: Gründungjahr der insolventen Unternehmen 2017 .................................. 63 Abbildung 7: Gründungjahr der insolventen Unternehmen 2016 .................................. 63 Abbildung 8: Nettoverbindlichkeiten .............................................................................. 64 Abbildung 9: Mittelüberschuss ....................................................................................... 64 Abbildung 10: Kumulierte historische Ausfallwahrscheinlichkeiten nach Ratingklassen (Durchschnitt 1981–2014).............................................................................................. 65 Abbildung 11: Plan-Gewinn- und Verlustrechnung (fiktives Beispiel) .......................... 66 Abbildung 12: Plan-Bilanz (fiktives Beispiel) ................................................................ 67 Abbildung 13: Geldflussrechnung (fiktives Beispiel) ..................................................... 68 Abbildung 14: Überleitung auf den Free Cashflow bzw. Flow to Equity (fiktives Beispiel) ........................................................................................................................................ 69 Abbildung 15: Plan-Gewinn- und Verlustrechnung (fiktives Beispiel, Monte-Carlo- Simulation) ..................................................................................................................... 70 Abbildung 16: Plan-Bilanz (fiktives Beispiel, Monte-Carlo-Simulation)....................... 71 Abbildung 17: Geldflussrechnung (fiktives Beispiel, Monte-Carlo-Simulation) ........... 72 Abbildung 18: Überleitung auf den Free Cashflow bzw. Flow to Equity (fiktives Beispiel, Monte-Carlo-Simulation) ............................................................................................... 73 Abbildung 19: Ergebnisse des Iterationsverfahrens beim WACC-Verfahren (fiktives Beispiel, Monte-Carlo-Simulation) ................................................................................ 74 Abbildung 20: Ergebnisse des Iterationsverfahrens beim Nettoverfahren (fiktives Beispiel, Monte-Carlo-Simulation) ................................................................................ 74 Abbildung 21: Plan-Gewinn- und Verlustrechnung (fiktives Beispiel, Miniatur-Beispiel) ........................................................................................................................................ 75 Abbildung 22: Plan-Bilanz (fiktives Beispiel, Miniatur-Beispiel) .................................. 76 Abbildung 23: Geldflussrechnung (fiktives Beispiel, Miniatur-Beispiel)....................... 77 Abbildung 24: Überleitung auf den Free Cashflow bzw. Flow to Equity (fiktives Beispiel, Miniatur-Beispiel) .......................................................................................................... 78 v

Tabellenverzeichnis Tabelle 1: Berechnung der Cashflows............................................................................ 12 Tabelle 2: Durchschnittlicher Z-Score und Standard-&-Poor's-Ratingklasse .............. 35 Tabelle 3: Ergebnisse bei Berücksichtigung des Insolvenzrisikos beim WACC-Verfahren ........................................................................................................................................ 54 Tabelle 4: Ergebnisse bei Berücksichtigung des Insolvenzrisikos beim APV-Verfahren ........................................................................................................................................ 54 Tabelle 5: Ergebnisse bei Berücksichtigung des Insolvenzrisikos beim Nettoverfahren 54 vi

Abkürzungsverzeichnis CAPM Capital Asset Pricing Model DCF Discounted-Cashflow EBIT Earnings before interest and taxes EBITM EBIT-Marge EK Eigenkapital EKEG Eigenkapitalersatz-Gesetz EKQ Eigenkapitalquote EStG Einkommensteuergesetz FCF Free Cashflow FK Fremdkapital FTE Flow to Equity GK Gesamtkapital Hrsg Herausgeber iHv in der Höhe von IO Insolvenzordnung KWT Kammer der Wirtschaftstreuhänder MM-Theorem Modigliani/Miller-Theorem MRP Marktrisikoprämie OGH Oberster Gerichtshof ROCE Gesamtkapitalrendite URG Unternehmensreorganisationsgesetz WACC Weighted Average Cost of Capital ZDQ Zinsdeckungsquote vii

Symbolverzeichnis Beta-Faktor für das unverschuldete Unternehmen Beta-Faktor für das verschuldete Unternehmen Debt Beta Eigenkapitalrentabilität ( ) Erwarteter Zahlungsüberschuss zum Zeitpunkt t Fremdkapitalkosten Fremdkapitalzinsen Gesamtkapitalrentabilität Gewichtete durchschnittliche Kapitalkosten Insolvenzwahrscheinlichkeit Kalkulationszinssatz ( ; ) Kovarianz der Rendite eines Unternehmens und der Marktrendite Linearer Steuersatz für Körperschaftsteuer Rendite der Eigenkapitalgeber Rendite der Eigenkapitalgeber für das unverschuldete Unternehmen Rendite der Eigenkapitalgeber für das verschuldete Unternehmen Risikoloser Zinssatz Risikozuschlag Unternehmenswert zum Zeitpunkt t ( ) Varianz der Marktrendite Wachstumsrate Ü Zahlungsüberschuss zum Zeitpunkt t viii

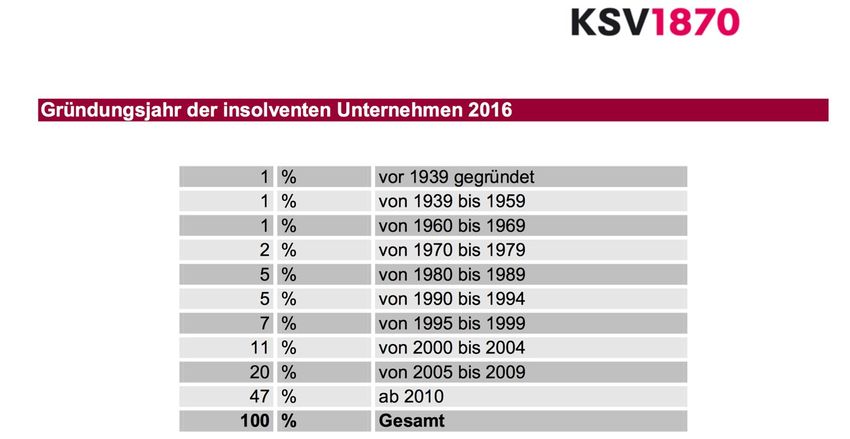

Einleitung 1 Einleitung Täglich setzen Investoren und Sachverständige sich mit der Frage nach der Höhe des Unternehmenswertes auseinander. Um den Wert eines Unternehmens festzustellen, ha- ben sich in der Praxis unterschiedliche Verfahren etabliert, unter anderen sogenannte Dis- kontierungs- und Multiplikatorverfahren. Welches Verfahren für die Bewertung herange- zogen wird, ist abhängig von Bewertungsanlass bzw. -zweck.1 Der Fokus der vorliegenden Arbeit liegt auf den Diskontierungsverfahren, wobei die Er- mittlung des Unternehmenswertes durch Kapitalisierung geplanter Cashflows erfolgt. Dabei stellt sich einerseits die Herausforderung der korrekten Planung der Cashflows und andererseits die Problematik der Ermittlung des Diskontierungszinssatzes, die je nach Verfahren anders erfolgt. Die geplanten Cashflows werden anhand einer zukunftsorien- tierten integrierten Unternehmensplanung abgeleitet, die mit Vergangenheitswerten ver- plausibilisiert wird. Bei der Bewertung wird in der Praxis primär von der Going-Concern- Prämisse ausgegangen bzw. eine unendliche Lebensdauer unterstellt.2 Eine Statistik des Kreditschutzverbandes zeigt allerdings, dass eine Insolvenz oftmals be- reits in den ersten sieben bis acht Jahren nach Gründung eintritt, was gegen die Going- Concern-Prämisse spricht und die Berücksichtigung eines Insolvenzrisikos rechtfertigen würde.3 Bisher wurde das Kapitalstrukturrisiko im Diskontierungsfaktor zwar berück- sichtigt, die Beachtung des Insolvenzrisikos jedoch in der Praxis bis dato vorwiegend aus Vereinfachungsgründen vernachlässigt. Dem österreichischen Fachgutachten KFS/BW 1 aus dem Jahr 2014 folgte im Jahr 2017 die Empfehlung einer Berücksichtigung eines bewertungsrelevanten Insolvenzrisikos bei der Ermittlung der Cashflows.4 Demzufolge könne bei Vorliegen eines bewertungsrelevanten Insolvenzrisikos auf die Berücksichti- gung des Insolvenzrisikos nicht mehr verzichtet werden. Für den Bewerter stellt sich die essenzielle Frage, ob die Vernachlässigung des Insol- venzrisikos zu falschen Ergebnissen führen könnte und infolgedessen 1 Vgl. KFS/BW 1 (2014), Rz 11f und 22. 2 Vgl. KFS/BW 1 (2014), Rz 31 und 58; Aschauer und Purtscher (2011), S. 162. 3 Vgl. KSV 1870 Vollständige Analyse der Unternehmensinsolvenzen 2017, s. Abbildung 6 und Abbildung 7 im Anhang. 4 Vgl. Gleißner (2017), S. 462; KWT (2017), Rz 1–4. 1

Einleitung Fehlentscheidungen getroffen werden könnten. Hat der Bewerter die Frage geklärt bzw. sich entschieden, ein Insolvenzrisiko in die Bewertung einzubeziehen, muss bestimmt werden, wie das Insolvenzrisiko ermittelt werden kann und in weiterer Folge, wie das Risiko berücksichtigt werden soll. Theoretisch besteht die Möglichkeit, das Risiko im Zähler als Abschlag der erwarteten Cashflows oder im Nenner als Risikozuschlag zum Diskontierungsfaktor zu bedenken.5 Diese Arbeit beschäftigt sich zunächst in einem theoretischen Teil mit dem Modigli- ani/Miller-Theorem. Im anschließenden Kapitel werden die verschiedenen Diskontie- rungsverfahren theoretisch und unter Berücksichtigung der Herleitung der einzelnen Pa- rameter dargestellt. Der Fokus der Arbeit liegt auf der Berücksichtigung des Insolvenzri- sikos bei Discounted-Cashflow-Verfahren (DCF-Verfahren), die in der Praxis die am häufigsten angewandten Diskontierungsverfahren darstellen.6 Im Anschluss werden ge- setzliche Grundlagen eines Insolvenzverfahrens dargestellt und danach die Möglichkei- ten aufgezeigt, anhand deren das Insolvenzrisiko berechnet werden und auf welche Weise der ermittelte Parameter folglich in die Bewertung einfließen kann. In weiterer Folge wer- den anhand eines fiktiven Beispiels die Varianten für Ermittlung und Berücksichtigung des Insolvenzrisikos gezeigt. Das hypothetische Beispiel unterstellt dabei die beiden fol- genden Szenarien: Zunächst liegt kein bewertungsrelevantes Insolvenzrisiko vor. Danach wird das Szenario betrachtet, wenn ein bewertungsrelevantes Insolvenzrisiko vorliegt, und im Anschluss erfolgt ein Vergleich der beiden Szenarien, um die Auswirkungen auf- zuzeigen. Die Ziele dieser Arbeit liegen darin, die Optionen der Ermittlung eines Insolvenzrisikos aufzuzeigen sowie die Notwendigkeit der Berücksichtigung anhand des fiktiven Beispiels zu hinterfragen und zu beurteilen. Die Notwendigkeit eines Bewertungsergebnisses und die Auswirkung darauf wird anhand der Variation der Vermögens-, Finanz- und Ertrags- lage des fiktiven Unternehmens analysiert und beurteilt. In dieser Arbeit wurde, sofern möglich, eine geschlechtsneutrale Form gewählt bzw. an- sonsten aus Gründen der besseren Lesbarkeit die männliche Form gewählt. 5 Vgl. Enzinger (2019), S. 88. 6 Vgl. Hofbauer (2008) ,S. 107f. 2

Grundlagen der Unternehmensbewertung 2 Grundlagen der Unternehmensbewertung Der Erwerb, die Veräußerung bzw. Beteiligungen oder Umgründungen von Unternehmen stellen Anlässe für eine Unternehmensbewertung dar.7 Dabei wird jeweils die Frage nach dem möglichst wahrheitsgetreuen Wert des Unternehmens aufgeworfen. In der Praxis haben sich zur Bewertung unterschiedliche Methoden herausgebildet, darunter beispiels- weise zukunftsorientierte Diskontierungsmodelle auf Basis von Plan-Rechnungen, soge- nannte Discounted-Cashflow-Verfahren. Vom Fachsenat für Betriebswirtschaft und Or- ganisation des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder wurde das Fachgutachten KFS/BW 1 für die Bewertung von Unternehmen entwickelt. In diesem Fachgutachten werden Rahmen, Grundsätze und üb- lich anzuwendende Bewertungsverfahren festgelegt. Zu den Diskontierungsverfahren zählen die DCF- und das Ertragswertverfahren; darüber hinaus sind Multiplikatorverfah- ren vorgesehen.8 Im Rahmen von Multiplikatorverfahren wird der Marktpreis vergleichbarer Unternehmen (Lage, Größe, Umsatz, Branche etc.) anhand eines ermittelten Multiplikators (Verhältnis- zahl) durch Multiplikation mit einer Referenzgröße (EBIT, Buchwert Eigenkapital, Kun- denzahl etc.) ermittelt. Hierbei wird angenommen, dass vergleichbare Unternehmen auch einander entsprechende Marktpreise aufweisen. Als Referenzunternehmen werden grundsätzlich vergleichbare börsennotierte Unternehmen gewählt, daneben kann der Marktpreis anhand eines vergleichbaren Unternehmens, das in der Vergangenheit ver- kauft wurde, herangezogen werden.9 Die vorliegende Arbeit konzentriert sich allerdings auf Diskontierungsverfahren, weshalb Multiplikatorverfahren nicht näher erläutert wer- den. Innerhalb von Diskontierungsverfahren werden auf Basis interner Plandaten, Unterneh- mensanalysen und Analysen der Branche zukünftige Cashflows unter Annahme der Un- ternehmensfortführung prognostiziert und auf den Bewertungsstichtag abgezinst. Ver- gangene Daten bieten dabei eine Orientierungsgrundlage und sind hilfreich für eine Plau- sibilisierung.10 Der ermittelte Wert entspricht nicht zwangsläufig dem Kaufpreis des Un- ternehmens, sondern dient oftmals als Verhandlungsbasis für den Käufer bzw. den 7 Vgl. Nadvornik, Brauneis, Grechenig et al. (2015), S. 479. 8 Vgl. KFS/BW 1 (2014), Rz 1–12. 9 Vgl. Aschauer und Purtscher (2011), S. 245f. 10 Vgl. KFS/BW 1 (2014), Rz 11–14 und 52f. 3

Grundlagen der Unternehmensbewertung Verkäufer. Anhand der Ermittlung des Unternehmenswerts werden in der Praxis häufig die Preisobergrenze des Käufers, der sogenannte Käufergrenzpreis, oder die Preisunter- grenze des Verkäufers, der sogenannte Verkäufergrenzpreis, festgelegt.11 In den folgenden Unterabschnitten wird die Irrelevanzthese nach Modigliani und Miller erläutert, die zeigt, dass der Unternehmenswert unabhängig ist von der Kapitalstruktur des Unternehmens.12 Anschließend wird der Leverage-Effekt näher ausgeführt, der be- sagt, dass die Eigenkapitalrendite bei steigender Verschuldung steigt. 13 Danach werden die Auswirkungen von Fremdkapital unter Berücksichtigung von Steuern näher unter- sucht, und im Anschluss wird die Irrelevanzthese nach Modigliani und Miller um Steuern erweitert. 2.1 Irrelevanzthese nach Modigliani/Miller14 Die Irrelevanzthese nach Modigliani und Miller (MM-Theorem) zeigt, dass die Kapital- struktur von Unternehmen unter bestimmten Voraussetzungen keinen Einfluss auf den Unternehmenswert hat. Damit der Marktwert des Gesamtkapitals eines unverschuldeten Unternehmens sich nicht vom Marktwert des Gesamtkapitals eines verschuldeten Unter- nehmens unterscheidet, müssen einige Annahmen getroffen werden. Modigliani und Miller gehen zunächst von einem vollkommenen Kapitalmarkt aus. Es bestehen somit zwischen Eigenkapital- und Fremdkapitalgebern keine Informationsas- ymmetrien, zusätzlich wird eine Verzinsung in Höhe des risikolosen Zinssatzes für das Fremdkapital vereinbart, und es gibt keine Arbitragemöglichkeiten; Insolvenzkosten und Steuern bleiben im Modell unberücksichtigt. Die Fremdkapitalgeber erhalten nach dem MM-Theorem eine Rendite in Höhe von ∗ , während den Eigenkapitalgebern der verbleibende Cashflow, hier als Flow to Equity (FTE) bezeichnet, und somit Cashflow abzüglich ∗ , zusteht. Die Eigenkapitalgeber erhalten folglich eine erwartete Rendite in Höhe von: = 11 Vgl. Becker (2009), S. 77. 12 Vgl. Aschauer und Purtscher (2011), S. 113. 13 Vgl. Aschauer und Purtscher (2011), S. 112. 14 Vgl. Aschauer und Purtscher (2011), S. 113–118. 4

Grundlagen der Unternehmensbewertung Der gewichtete durchschnittliche Kapitalkostensatz entspricht daher: ∗ + ∗ = Unter der Annahme, dass der Marktwert des Gesamtkapitals des verschuldeten Unterneh- mens dem Marktwert des unverschuldeten Unternehmens entspricht und Cashflows in gleicher Höhe, unabhängig vom Verschuldungsgrad generiert werden, muss der gewich- tete durchschnittliche Kapitalkostensatz des verschuldeten Unternehmens jenem des unverschuldeten Unternehmens entsprechen. Vorausgesetzt, die Eigenkapitalgeber erhöhen ihre Renditeforderung linear zum Verschuldungsgrad bei einer Erhöhung des Fremdkapitals durch eine zusätzliche Risikoprämie, da aufgrund der Aufnahme von Fremdkapital Eigenkapitalgeber ein höheres Risiko tragen müssen. Durch die Erhöhung der Renditeforderung der Eigenkapitalgeber um die Risikoprämie in Höhe von ( − ) in Abhängigkeit des Verschuldungsgrades werden Arbitragemöglichkeiten ausgeschlos- sen, und der Marktwert eines verschuldeten Unternehmens entspricht dem Marktwert des unverschuldeten Unternehmens. Beispiel: Die Free Cashflows (FCF) eines rein eigenfinanzierten Unternehmens betragen 100, der risikolose Zinssatz beträgt 8 %, die Renditeforderung der Eigenkapitalgeber beträgt 10 %. Der Marktwert des Eigen- bzw. Fremdkapitals entspricht bei ewiger 100 Rente = = = 1.000. 0,1 Wird Fremdkapital (FK) in Höhe von 200 aufgenommen, fallen Zinsen in Höhe des risi- kolosen Zinssatzes von 200 ∗ 8 % = 16 an. Den Eigenkapitalgebern fließt demnach ein Cashflow abzüglich der Zinsen (FTE) in Höhe von 100 − 16 = 84 zu. Der Tilgungsan- teil des Kredits bleibt unberücksichtigt, da angenommen wird, dass in der nächsten Peri- ode ein Kredit in gleicher Höhe aufgenommen wird. Die Rendite der Eigenkapitalgeber erhöht sich linear zum Verschuldungsgrad um die Risikoprämie ( − ) und beträgt 200 daher 10 % + (10 %– 8 %) ∗ 800 = 10,5 %. Der Marktwert des Eigenkapitals bei ewi- 84 ger Rente beträgt demnach = 0,105 = 800. Zuzüglich des Marktwerts des Fremdka- pitals in Höhe von 200 ergibt sich ein Marktwert des Gesamtkapitals in Höhe von 1.000. 5

Grundlagen der Unternehmensbewertung Der Marktwert des Gesamtkapitals des unverschuldeten und verschuldeten Unterneh- mens beträgt 1.000. Da die Eigenkapitalgeber die Rendite linear in Abhängigkeit zum Verschuldungsgrad erhöhen, um das zusätzliche Risiko mithilfe der Aufnahme von Fremdkapital zu kompensieren, besteht keine Arbitragemöglichkeit, wodurch der Markt- wert des Gesamtkapitals unabhängig von der Kapitalstruktur des Unternehmens bleibt. Ebenso resultiert ein durchschnittlicher Kapitalkostensatz für das verschuldete und unverschuldete Unternehmen in gleicher Höhe von 10 %. 2.2 Exkurs: Leverage-Effekt Dem MM-Theorem zufolge ist der Unternehmenswert unabhängig von der Kapitalstruk- tur. Aus Sicht der Praxis erhalten Fremdkapitalgeber bei Nichtberücksichtigung von In- solvenzrisiken einen vertraglich fixierten Zinssatz als Rendite, während Eigenkapitalge- bern die verbleibende Größe, der Gewinn abzüglich der Fremdkapitalzinsen, zusteht. Ei- genkapitalgeber werden somit bei steigendem Fremdkapital eine höhere Rendite for- dern.15 Durch den steigenden Verschuldungsgrad fordern Eigenkapitalgeber aufgrund des höheren zu tragenden systematischen Risikos eine höhere Eigenkapitalrendite. Unter dem systematischen Risiko wird das Marktrisiko verstanden, das durch Diversifikation nicht beeinflusst werden kann, wie beispielsweise die Konjunktur oder die Zinssatzentwick- lung. Aufgrund des Zusammenhangs des Verschuldungsgrads mit der Eigenkapitalrenta- bilität entsteht eine Hebelwirkung, der Leverage-Effekt. Dieser bedingt die Steigerung der Eigenkapitalrentabilität bei einer Erhöhung des Fremdkapitals, solange der Fremdka- pitalzinssatz geringer als die Gesamtkapitalrentabilität ist. Die Eigenkapitalrentabilität – jener Betrag, der den Eigenkapitalgebern zur Verfügung steht – errechnet sich aus der Division des Ergebnisses vor Steuern (nach Abzug von Zinsen) und dem Eigenkapital. Die Gesamtkapitalrentabilität errechnet sich aus der Division des Ergebnisses vor Steuern und Zinsen (EBIT) und dem Gesamtkapital.16 Der Leverage-Effekt wird anhand des folgenden fiktiven Beispiels skizziert:17 15 Vgl. Aschauer und Purtscher (2011), S. 112. 16 Vgl. Nadvornik, Brauneis, Grechenig et al. (2015), S. 252ff; Aschauer und Purtscher (2011), S. 185; Metzler (2010), S. 241. 17 S. Abbildung 5 im Anhang. 6

Grundlagen der Unternehmensbewertung Beispiel: Ein Unternehmen erwirtschaftet ein EBIT iHv EUR 100. Der Fremdkapitalzins- satz beträgt 4 %. Das Eigenkapital beträgt EUR 1.000, das Fremdkapital beträgt EUR 600, das Gesamtkapital beträgt folglich EUR 1.600. Daraus ergibt sich eine Gesamtkapitalrentabilität iHv 6,25 % und eine Eigenkapitalren- tabilität iHv 7,60 %. Entscheidet das Unternehmen sich dazu, Eigenkapital iHv EUR 150 in Fremdkapital umzuschichten, erhöht sich die Eigenkapitalrentabilität trotz steigendem Verschuldungsgrad auf 8,24 %. Die Grenze des Leverage-Effekts wird bei einer Erhö- hung des Fremdkapitalzinssatzes auf 6,50 % erreicht, da dieser nun die Gesamtkapital- rentabilität übersteigt und die Eigenkapitalrentabilität bei steigendem Verschuldungsgrad sinkt. 2.3 Auswirkungen von Fremdkapital auf den Unternehmenswert Das MM-Theorem blendet Steuern gänzlich aus. Fremdkapitalzinsen werden als Abfluss der Cashflows berücksichtigt, und dieser Unterschied zwischen den Cashflows unver- schuldeter und verschuldeter Unternehmen wird durch eine lineare Erhöhung der Rendi- teforderung der Eigenkapitalgeber in Abhängigkeit vom Verschuldungsgrad kompen- siert, wodurch belegt werden kann, dass ein Unternehmenswert sich unabhängig von der Kapitalstruktur ergibt.18 Die Abzugsfähigkeit von Fremdkapitalzinsen bewirkt für Unternehmen einen Steuervor- teil, das sogenannte Tax Shield. Aufgrund der aufwandswirksamen Erfassung des Zins- aufwandes für das Fremdkapital wird die Steuerbemessungsgrundlage um den Zinsauf- wand, formal dargestellt als ∗ , verringert. Bei Multiplikation des Zinsaufwandes mit dem Steuersatz ergibt der Steuervorteil sich aufgrund der Abzugsfähigkeit der Fremdkapitalzinsen. Da Zinsen auf das Eigenkapital – im internen Rechnungswesen als kalkulatorische Zinsen bezeichnet – nicht abzugsfähig sind, entsteht aufgrund der Ab- zugsfähigkeit von Fremdkapitalzinsen ein höherer Unternehmenswert für das verschul- dete Unternehmen im Vergleich zum unverschuldeten Unternehmen. Daraus folgt ein nicht finanzierungsneutrales Steuersystem, wodurch der Unternehmenswert des verschul- deten Unternehmens um das Tax Shield höher ist als jener des unverschuldeten 18 Vgl. Aschauer und Purtscher (2011), S. 113–118. 7

Grundlagen der Unternehmensbewertung Unternehmens. Wird das Insolvenzrisiko außer Acht gelassen und der konstante Fremd- kapitalbestand betrachtet, kann die Ermittlung des Tax Shields anhand des risikolosen Zinssatzes erfolgen.19 Obwohl in der Praxis keine gänzlich risikolose Anlageform exis- tiert, wird die Rendite von Staatsanleihen wirtschaftlich und politisch stabiler Länder als risikoloser Zinssatz herangezogen, da angenommen wird, dass die Rendite von Staatsan- leihen solcher Länder keinem oder nur einem sehr geringen Ausfallsrisiko unterliegt.20 Die Betrachtung des höheren Unternehmenswerts durch den Vorteil des Tax Shields zeigt, dass der Unternehmenswert umso höher ist, je höher das Unternehmen verschuldet ist. Demzufolge ist zu vermuten, dass der optimale Verschuldungsgrad eines Unterneh- mens möglichst hoch ist. Diese Annahme stellt allerdings eine rein theoretische Model- lannahme dar, da mit steigendem Verschuldungsgrad ein zu berücksichtigendes Finan- zierungsrisiko, wie etwa das Insolvenzrisiko, oder steigende Zinszahlungen, die aus dem Cashflow bezahlt werden müssen, einhergehen.21 2.4 Erweiterung der Irrelevanzthese um Steuern Wie eingangs erwähnt, werden zur Erfüllung des Irrelevanztheorems nach Modigliani und Miller zahlreiche Annahmen getroffen, unter anderen werden Steuern im Modell ver- nachlässigt. Wird im vorangegangenen Beispiel eine Körperschaftsteuer in Höhe von 25 % berücksichtigt, treten folgende Änderungen ein: Beim rein eigenfinanzierten Unter- nehmen resultieren nach Abzug der Körperschaftsteuer der FCF (unter der Annahme, dass die FCF die Steuerbasis darstellen) FTE von 100 − 25 = 75. Die ewige Rente ergibt einen Marktwert des Eigen- bzw. Fremdkapitals beim rein eigenfinanzierten Unterneh- 75 men in Höhe von 0,1 = 750. Beim verschuldeten Unternehmen resultiert eine Steuerbe- messungsgrundlage von 100 − 16 = 84 und ein FTE von 84 − (84 ∗ 25 %) = 63. Die Rendite der Eigenkapitalgeber für das verschuldete Unternehmen berechnet sich nun durch:22 19 Vgl. Aschauer und Purtscher (2011), S. 117f. 20 Vgl. Pankoke und Petersmeier (2005), S. 110. 21 Vgl. Aschauer und Purtscher (2011), S. 117ff; Kuhner und Maltry (2017), S. 208. 22 Vgl. Aschauer und Purtscher (2011), S. 117–120. 8

Grundlagen der Unternehmensbewertung = + ( − ) ∗ (1 − ) ∗ Daraus ergibt sich eine Rendite der Eigenkapitalgeber für das verschuldete Unternehmen 63 iHv 10,5 %23. Der Marktwert des Eigenkapitals bei ewiger Rente beträgt = 0,105 = 600. Zuzüglich des Marktwerts des Fremdkapitals ergibt das einen Unternehmenswert iHv von 800. Die Differenz zwischen dem Unternehmenswert des unverschuldeten und des verschul- deten Unternehmens in Höhe von 800 − 750 = 50 entspricht genau dem Barwert des Steuervorteils in Höhe von ∗ = 200 ∗ 25 % = 50 aufgrund der Abzugsfähigkeit der Fremdkapitalzinsen, dem sogenannten Tax Shield. Demnach ist die Irrelevanzthese nach Modigliani und Miller bereits durch das Integrieren von Steuern nicht mehr halt- bar.24 Trotz zahlreicher getroffener Annahmen dient das Irrelevanztheorem als theoreti- sche Grundlage für die Unternehmensbewertung, wenngleich es in der Praxis dahinge- hend nicht anwendbar ist, als in der Realität kein vollkommener Kapitalmarkt existiert. Zwischen Eigenkapital- und Fremdkapitalgebern bestehen Informationsasymmetrien, wodurch Fremdkapitalgeber keine risikolose Verzinsung vereinbaren. Ebenso steigt der Unternehmenswert bei steigendem Fremdkapital aufgrund des Tax Shields, wobei anzu- merken ist, dass mit steigendem Verschuldungsgrad ein Insolvenzrisiko einhergeht und der Unternehmenswert des rein eigenfinanzierten Unternehmens nicht dem Unterneh- menswert eines verschuldeten Unternehmens entsprechen kann. 23 200 = 10 % + (10 % − 8 %) ∗ (1 − 25 %) ∗ = 10,5 %, wobei = 750 − 200 + 50. 600 24 Vgl. Aschauer und Purtscher (2011), S. 117–120. 9

Diskontierungsverfahren 3 Diskontierungsverfahren Im nächsten Abschnitt werden die Methoden zur Bewertung von Unternehmen anhand der Diskontierungsverfahren dargestellt. Zentral für vorliegende Arbeit sind, wie er- wähnt, Diskontierungsverfahren, weshalb weitere Bewertungsverfahren wie Multipli- katorverfahren oder Einzelbewertungsverfahren nicht näher erläutert werden können. Der Terminus „Diskontierungsverfahren“ beinhaltet als Überbegriff Discounted-Cash- flow-Verfahren und das Ertragswertverfahren. Hierbei erfolgt die Bewertung des Unter- nehmens durch Diskontierung zukünftiger Cashflows (Berechnung des Kapitalwerts). Der wesentliche Unterschied der beiden Bewertungsverfahren (DCF-Verfahren und Er- tragswertverfahren) liegt sowohl in der Ermittlung der zukünftigen Cashflows als auch im Diskontierungsfaktor. Im Rahmen von DCF-Verfahren erfolgt eine kapitalmarktori- entierte Ermittlung des Abzinsungsfaktors, weshalb diese Verfahren regelmäßig für eine objektivierte Bewertung herangezogen werden, während im Zuge eines Ertragswertver- fahrens subjektive Erwartungen des Bewertungssubjekts berücksichtigt werden können.25 3.1 Ertragswertverfahren Bei Ertragswertverfahren, in dessen Rahmen der Marktwert des Eigenkapitals direkt er- mittelt wird, werden die zukünftigen finanziellen Überschüsse der Eigenkapitalgeber Ü mit dem Kalkulationszinssatz , diskontiert. Formal kann die Berechnung des Unterneh- menswertes unter Annahme einer ewigen Lebensdauer des Unternehmens wie folgt dar- gestellt werden:26 ∞ Ü = ∑ (1 + ) =1 Die zukünftigen finanziellen Überschüsse entsprechen den Netto-Ausschüttungen, die den Eigenkapitalgebern zufließen. Die zu diskontierende Größe im Zähler ist somit ab- hängig vom jeweiligen Periodenergebnis und den Ausschüttungen an die Eigentümer.27 25 Vgl. KFS/BW 1 (2014), Rz 31 und 50. 26 Vgl. Mokler (2005), S. 218. 27 Vgl. Mokler (2005), S. 218. 10

Diskontierungsverfahren Der Diskontierungsfaktor kann beim Ertragswertverfahren sowohl an die individuellen Verhältnisse des Bewertungssubjekts angepasst oder anhand eines objektiv ermittelten Diskontierungsfaktors ermittelt werden. Werden die individuellen Verhältnisse des Be- wertungssubjekts berücksichtigt, wird ein sogenannter subjektiver Unternehmenswert er- mittelt, andernfalls wird ein objektivierter Unternehmenswert ermittelt. Zur Berechnung eines subjektiven Unternehmenswerts eignen sich zur Diskontierung der Cashflows indi- viduelle Renditevorgaben der Eigenkapitalgeber, die Rendite der besten Alternativanlage oder eine vom Kapitalmarkt abgeleitete Rendite.28 Die Ermittlung eines subjektiven Un- ternehmenswertes erfolgt in der Praxis jedoch nur selten. 3.2 DCF-Verfahren Anhand von DCF-Verfahren wird der Unternehmenswert wie bei Ertragswertverfahren durch Abzinsung der Cashflows ermittelt. Hinsichtlich dieser Verfahren kann zwischen Brutto- und Nettoverfahren unterschieden werden. Im Zuge von Bruttoverfahren, auch Entity-Approach genannt, wird der Marktwert des Gesamtkapitals berechnet, und Netto- verfahren, auch Equity-Approach genannt, ermitteln den Marktwert des Eigenkapitals di- rekt. Daraus folgt, dass bei Anwendung des Bruttoverfahrens der Marktwert des (Netto- )Fremdkapitals29 noch in Abzug gebracht werden muss, um den Marktwert des Eigenka- pitals zu erhalten. Zu den beiden wichtigsten Varianten des Bruttoverfahrens zählen das WACC- und das APV-Verfahren. Die Varianten der DCF-Verfahren unterscheiden sich sowohl bezüglich der Ermittlung der Cashflows als auch hinsichtlich der Ermittlung des Diskontierungszinssatzes.30 Die folgenden Unterabschnitte zeigen zunächst die Ermittlung der Cashflows und an- schließend die Ermittlung des Unternehmenswertes anhand der verschiedenen Verfahren auf. 28 Vgl. KFS/BW 1 (2014), Rz 31 und 113. 29 Die Ermittlung des (Netto-)Fremdkapitals bzw. die Nettoverschuldung wird in Unterabschnitt 3.2.2 näher erörtert. 30 Vgl. Nestler und Kupke (2003), S. 163f. 11

Diskontierungsverfahren 3.2.1 Ermittlung der (erwarteten) Cashflows Folgende Darstellung, entnommen aus dem Fachgutachten zur Unternehmensbewertung KFS/BW 1, stellt die Berechnung der Cashflows ausgehend vom unternehmensrechtli- chen Jahresergebnis dar. Unternehmensrechtliches Jahresergebnis + Fremdkapitalzinsen – Steuerersparnis aus der Abzugsfähigkeit von Fremdkapitalzinsen (Tax Shield) = Ergebnis vor Zinsen nach angepassten Ertragsteuern +/– Aufwendungen/Erträge aus Anlagenabgängen +/– Abschreibungen/Zuschreibungen +/– Bildung/Auflösung langfristiger Rückstellungen und sonstige zahlungsunwirk- same Aufwendungen/Erträge –/+ Erhöhung/Verminderung des Nettoumlaufvermögens (ohne kurzfristige verzinsli- che Verbindlichkeiten) –/+ Cashflow aus Investitionen/Desinvestitionen = Free Cashflow (FCF) – Fremdkapitalzinsen + Steuerersparnis aus der Absetzbarkeit der Fremdkapitalzinsen (Tax Shield) +/– Erhöhung/Verminderung des verzinslichen Fremdkapitals = Flow to Equity (FTE) Tabelle 1: Berechnung der Cashflows Quelle: KFS/BW 1 (2014), Rz 36 und 47 In der Praxis erfolgt die Planung der erwarteten Cashflows prinzipiell in zwei bzw. drei Phasen. In Phase eins wird der Detailplanungszeitraum der erwarteten Cashflows, in der Regel drei bis fünf Jahre, abgebildet. In Phase zwei erfolgt die Abbildung eines Grobpla- nungszeitraumes (wobei diese nur dann anzunehmen ist, wenn nicht davon auszugehen ist, dass der Gleichgewichtszustand sich sofort nach der Detailplanungsphase einstellen wird), und in Phase drei passiert die Berechnung eines Continuing Value. Die erwarteten Cashflows werden anhand von Plandaten aus einer integrierten Planungsrechnung abge- leitet. Das Management analysiert dazu vergangene Daten, zukünftig geplante 12

Diskontierungsverfahren Investitionen und Daten aus der Branche, um zukünftige Erlöse bzw. Aufwendungen zu verplausibilisieren.31 Der folgende Unterabschnitt dient der Skizzierung der Vorgehens- weise einer integrierten Planungsrechnung. 3.2.1.1 Integrierte Planungsrechnung32 Dieser Abschnitt beschreibt die Vorgehensweise für die Erstellung einer integrierten Pla- nungsrechnung nach Prell-Leopoldseder. Die integrierte Planungsrechnung basiert im Wesentlichen auf einer integrierten Budgetplanung, dem Leistungsbudget, dem Finanz- plan und der Plan-Bilanz. Ziel der integrierten Planungsrechnung ist es, eine Plan-Ge- winn- und Verlustrechnung, eine Plan-Bilanz und eine Plan-Cashflow-Berechnung auf- zustellen. Anhand des integrierten Unternehmensbudgets werden die operativen und finanziellen Maßnahmen für das Planungsjahr geplant. Zunächst wird die endgültige Budgetplanung durch das strategische Management (Unternehmensleitung) festgelegt, und danach wer- den aus den operativen Zielen die einzelnen Maßnahmen durch die Controlling-Ebene veranlasst, sodass die Liquidität des Unternehmens gesichert ist. Im Rahmen des Leistungsbudgets wird die sogenannte Plan-Gewinn- und Verlustrech- nung durch Gegenüberstellung der geplanten Erlöse und Kosten aufgestellt. Für die ein- zelnen Produkte werden von den geplanten Umsätzen die geplanten variablen und fixen Kosten in Abzug gebracht, und das Betriebsergebnis wird auf Basis kalkulatorischer Kos- ten ermittelt. Einen zentralen Schritt für die Finanzplanung und Plan-Bilanz im Anschluss ist die Überleitung vom kalkulatorischen auf das pagatorische Betriebsergebnis (Hinzu- rechnung der kalkulatorischen Kosten und Abziehen der pagatorischen Aufwendungen lt. Buchhaltung). Vom geplanten pagatorischen Betriebsergebnis werden Unternehmens- steuern berücksichtigt, um das Unternehmensergebnis nach Steuern zu erhalten. Im Anschluss an das erstellte Leistungsbudget wird der Finanzplan zur Planung und Er- haltung der Zahlungsfähigkeit des Unternehmens aufgestellt. In der Praxis erfolgt eine indirekte Überleitung vom Leistungsbudget (Unternehmensergebnis nach Steuern) auf den geplanten Finanzmittelbedarf der jeweiligen Periode. Dafür werden nicht zahlungs- wirksame Aufwände und Erträge korrigiert (z. B. Abschreibungen, Rückstellungen etc.) 31 Vgl. Brauneis et al. (2016), S. 450f; Huber (2019), S. 81. 32 Vgl. Prell-Leopoldseder (2011), S. 69–160. 13

Diskontierungsverfahren und erfolgsneutrale Zahlungseingänge und -ausgänge (z. B. Verringerung von Forderun- gen oder Verbindlichkeiten) berücksichtigt, um den Finanzmittelbedarf am Ende der Pe- riode zu ermitteln. Folglich wird abhängig vom geplanten Finanzmittelbedarf entschie- den, ob und in welcher Höhe Kredite aufgenommen werden müssen oder wie Finanzmit- telüberschüsse effizient eingesetzt werden können. Nachdem das Budget, die Gewinn- und Verlustrechnung und der Finanzmittelbedarf ge- plant und aufgestellt wurden, wird daraus die Plan-Bilanz (geplante Vermögens- und Ka- pitalstruktur des Unternehmens) erstellt, woraus wiederum Unternehmenskennzahlen be- rechnet werden können. Die einzelnen Bilanzpositionen können entweder direkt für jede einzelne Position oder indirekt durch Ermittlung von Kennzahlen berechnet werden. Bei Positionen wie beispielsweise dem Sachanlagevermögen oder den Vorräten empfiehlt es sich, diese direkt zu planen, da geplante Investitionen bzw. Zugänge an Vorräten vom Management organisiert werden können, wobei bei Positionen wie z. B. Forderungen o- der Verbindlichkeiten auf die Berechnung von Kennzahlen zurückgegriffen wird. Da in die Plan-Bilanz sämtliche geplante Daten einfließen, dient sie dem Unternehmen auch als Richtlinie, um die Ziele zu erreichen. Zur Erstellung der Plan-Bilanz werden zunächst die Daten aus dem Leistungsbudget und dem Finanzplan übergeleitet und die Eröffnungsbi- lanz zum 01.01. aufgestellt, und danach erfolgt eine Bewertung der einzelnen Bilanzpo- sitionen, um die Plan-Bilanz zum 31.12. aufzustellen. In der Plan-Bilanz findet sich so- wohl das Ergebnis des Leistungsbudgets im Eigenkapital als auch der Finanzmittelbedarf bei den liquiden Mitteln wieder. Die folgenden Unterabschnitte erörtern die Varianten des Entity-Approachs (WACC- Verfahren und APV-Verfahren) und des Equity-Approachs (Nettoverfahren) hinsichtlich der unterschiedlichen Berechnungsparameter im Detail, insbesondere die Berechnung des Diskontierungsfaktors, jedoch ohne Berücksichtigung des Insolvenzrisikos. 3.2.2 WACC-Verfahren Anhand des WACC-Verfahrens (Weighted Average Cost of Capital) werden die Free Cashflows mit dem gewichteten durchschnittlichen Kapitalkostensatz abgezinst. Durch die Abzinsung der FCF wird ein rein eigenfinanziertes Unternehmen angenommen, da Fremdkapitalzinsen und das Tax Shield in die Berechnung der FCF nicht einfließen. Die 14

Diskontierungsverfahren Kapitalstruktur wird somit nur im Diskontierungszinssatz berücksichtigt.33 Formal dar- gestellt, wird der Marktwert des Eigenkapitals beim WACC-Verfahren wie folgt berech- net:34 ∞ = ∑ − ℎ (1 + ) =1 mit = ∗ + ∗ (1 − ) ∗ mit aus dem Capital Asset Pricing Model (CAPM) = + ( ( ) − ) ∗ 35 Risikoloser Zinssatz ( ( ) − ) Erwartete Marktrisikoprämie Beta-Faktor für das verschuldete Unternehmen Der gewichtete durchschnittliche Kapitalkostensatz kann nach Ermittlung der Rendite der Eigenkapitalgeber aus dem CAPM (wie dargestellt) berechnet werden. Hinsichtlich der Ermittlung der Fremdkapitalkosten ist zu beachten, dass diese der marktüblichen Renditeforderung der Fremdkapitalgeber entspricht und nicht den Fremd- kapitalzinsen. Die Fremdkapitalkosten berechnen sich aus den aktuellen Kreditkonditio- nen, der Bonität des Schuldners, die aus einem Rating abgeleitet werden kann, und aus den aktuellen Marktgegebenheiten.36 In der Praxis erfolgt die Berechnung der Fremdka- pitalkosten durch einen Zuschlag zum risikolosen Zinssatz. Dieser Credit Spread bemisst sich an der Laufzeit der Kredite und dem Rating des Unternehmens, das aus den öffentlich zugänglichen Daten der Peer-Group abgeleitet werden kann.37 33 Vgl. Maier (2017), S. 40f. 34 Vgl. Maier (2017), S. 42f; Aschauer und Purtscher (2011), S. 224f. 35 Die einzelnen Parameter der CAPM-Gleichung werden in den folgenden Unterabschnitten näher erläu- tert. 36 Vgl. Aschauer und Purtscher (2011), S. 208ff und 224f. 37 Vgl. Losbichler und Engelbrechtsmüller (2010), S. 187. 15

Diskontierungsverfahren Um den Marktwert des Eigenkapitals zu erhalten, wird von den abgezinsten Cashflows der Marktwert des verzinslichen Fremdkapitals (Nettoverschuldung bzw. Net Debt) in Abzug gebracht. Der Marktwert des verzinslichen Fremdkapitals entspricht dem Barwert der zukünftigen Zahlungen des aufgenommenen Fremdkapitals. Wurde zur Gänze eine variable Verzinsung im Kreditvertrag vereinbart, entspricht der Marktwert des Fremdka- pitals dem Buchwert des Fremdkapitals. Wurde ein (teilweiser) Fixzinssatz vereinbart, hat eine entsprechende Berücksichtigung im Barwert des Fremdkapitals zu erfolgen. Wurde bspw. ein fixer Zinssatz vereinbart und liegt zum Stichtag ein niedrigeres Zinsni- veau vor, ist der Marktwert des Fremdkapitals um die Zinsdifferenz niedriger als der Buchwert des Fremdkapitals.38 Bei marktkonformer Verzinsung kann gemäß dem Fach- gutachten KFS/BW 1 der Buchwert des verzinslichen Fremdkapitals herangezogen wer- den.39 Zur Berechnung des Marktwertes des (Netto-)Fremdkapitals bzw. Net Debt sind gemäß Aschauer und Purtscher zu den lang- und kurzfristigen Bankverbindlichkeiten die langfristigen Personalrückstellungen, die Verbindlichkeiten gegenüber verbundenen Un- ternehmen mit Finanzierungscharakter und weitere Verbindlichkeiten mit Finanzierungs- charakter hinzuzuzählen sowie die liquiden Mittel und Positionen der Aktiva mit Finan- zierungscharakter abzuziehen.40 Laut Schwetzler sei jedoch zu überprüfen, ob der Finan- zierungsaufwand der langfristigen Personalrückstellungen nicht bereits im EBIT berück- sichtigt wurde. Da der Finanzierungsaufwand der langfristigen Personalrückstellungen in Österreich im Personalaufwand enthalten ist, fand der Aufwand bereits Berücksichtigung in den zu diskontierenden Cashflows und ist demnach bei der Ermittlung des Marktwertes des Fremdkapitals nicht mehr hinzuzurechnen.41 Aschauer und Purtscher sind ebenfalls der Meinung, dass der Aufwand für Pensionsrückstellungen, soweit dieser inklusive Zins- aufwand bereits im Personalaufwand erfasst wurde, bei der Ermittlung des (Netto- )Fremdkapitals außer Acht bleibt, um eine Doppelvermeidung zu verhindern.42 Zur Be- rechnung des (Netto)-Fremdkapitals werden demzufolge nur verzinsliche Verbindlich- keiten berücksichtigt, die noch nicht im EBIT enthalten sind. Dies betrifft ausschließlich 38 Vgl. Pummerer (2015), S. 88ff. 39 Vgl. KFS/BW 1 (2014), Rz 40. 40 Vgl. Aschauer und Purtscher (2011), S. 213. 41 Vgl. Schwetzler (2017), S. 122f. 42 Vgl. Aschauer und Purtscher (2011), S. 214. 16

Diskontierungsverfahren jene Verbindlichkeiten, bei denen der Finanzierungsaufwand tatsächlich im Finanzergeb- nis – nach dem EBIT – ausgewiesen ist. Folgend werden die einzelnen Parameter aus der CAPM-Gleichung eingehender erläutert. 3.2.2.1 Risikoloser Zinssatz Da eine risikolose Kapitalmarktanlage in der Realität nicht existiert, wird in der Praxis die Rendite langfristiger Staatsanleihen als risikoloser Zinssatz herangezogen.43 Dem Fachgutachten KFS/BW 1 zufolge sei ein laufzeitäquivalenter risikoloser Zinssatz zum Bewertungsstichtag aus der Zinsstrukturkurve abzuleiten.44 Näher definiert wird die Ab- leitung des risikolosen Zinssatzes aus der Zinsstrukturkurve in der Empfehlung zum Fachgutachten KFS/BW 1 E 7. Der Basiszinssatz ist demzufolge aus der Zinsstruktur- kurve deutscher Bundesanleihen mithilfe der Svensson-Formel abzuleiten. Bei Annahme einer unendlichen Lebensdauer des Unternehmens erfolgt die Ableitung aus der Spot Rate 30-jähriger Staatsanleihen für den Detailplanungszeitraum und den Continuing Value. Der mithilfe der Svensson-Methode berechnete risikolose Zinssatz wird monatlich für Mitglieder auf der Homepage der Kammer der Wirtschaftstreuhänder veröffentlicht bzw. werden die einzelnen Parameter der Svensson-Methode auf der Homepage der deutschen Bundesbank dargestellt.45 3.2.2.2 Erwartete Marktrisikoprämie MRP Die erwartete Marktrisikoprämie (MRP) stellt die zusätzliche Rendite nach Unterneh- menssteuern gegenüber dem risikolosen Zinssatz dar, wenn der Investor in eine riskante Kapitalmarktanlage investiert. Rechnerisch ergibt die MRP sich als Differenz zwischen der erwarteten Marktrendite ( ) und dem risikolosen Zinssatz (s. Unterabschnitt 3.2.2.1). Die historische MRP berechnet sich aus der Rendite-Differenz des langfristig geometrischen Mittels riskanter Kapitalmarktanlagen (Aktien) und des langfristig geo- metrischen Mittels der Rendite einer risikoloseren Veranlagung.46 Bei Berechnung der 43 Vgl. Schermann und Volcic (2010), S. 331f. 44 Vgl. KFS/BW 1 (2014), Rz 104. 45 Vgl. KFS/BW 1 E 7 (2017), Rz 3; Deutsche Bundesbank, URL: https://www.bundesbank.de/Naviga- tion/DE/Statistiken/Zeitreihen_Datenbanken/Makrooekonomische_Zeitreihen/its_list_node.html?lis- tId=www_skms_it03c, Stand 23.09.2018. 46 Vgl. Schermann und Volcic (2010), S. 332. 17

Diskontierungsverfahren MRP anhand historischer Daten wird davon ausgegangen, dass die zukünftige Entwick- lung den vergangenen Daten entspricht. Die Meinungen in der Praxis gehen dabei insbe- sondere dahingehend auseinander, als anstelle einer historisch ermittelten MRP eine im- plizite MRP bzw. eine Analystenschätzung ermittelt werden soll, da die Ansicht vertreten wird, dass aufgrund vergangenheitsbezogener Daten nicht auf zukünftige Entwicklungen geschlossen werden könne.47 Bei der Ermittlung einer impliziten MRP wird die Eigenka- pitalrendite anhand erwarteter Cashflows und des aktuellen Preises der Kapitalmarktan- lage ermittelt und der risikolose Zinssatz in Abzug gebracht, um die erwartete MRP zu erhalten. Dabei erfolgt aufgrund der Verwendung aktueller Daten eine zukunftsorientierte Ermittlung der MRP. Kritik wird allerdings aufgrund schwer öffentlich zugänglicher und qualitativ hochwertiger Input-Daten geübt. In Hinblick auf die dargestellten Probleme bei der Ermittlung der MRP finden sich im Internet öffentlich zur Verfügung gestellte Daten der MRP, wie beispielsweise von Damodaran respektive wird für den österreichischen Markt in einer Empfehlung zum Fachgutachten der Kammer der Steuerberater und Wirt- schaftsprüfer eine Bandbreite für die Ermittlung der erwarteten nominellen Marktrendite empfohlen.48 3.2.2.3 Beta-Faktor Die Marktrisikoprämie in der CAPM-Gleichung wird mit dem Risikofaktor Beta multi- pliziert. Dieser impliziert die Veränderung der Rendite eines Wertpapiers zur Verände- rung der Marktrendite. Der Beta-Faktor ist somit eine Maßzahl für das nicht diversifizier- bare, systematische Risiko der Investition. Diversifikation bedeutet eine Reduzierung des Risikos durch Investition in verschiedene Finanztitel. Da das Marktportfolio einen Beta- Faktor von 1 aufweist, bedeutet ein Beta-Faktor unter 1 ein im Vergleich zum Marktport- folio geringeres Risiko, und bei einem Beta-Faktor größer als 1 ist das Risiko der Inves- tition in das entsprechende Wertpapier größer als bei einer Investition in das Marktport- folio. Rein theoretisch weist der risikolose Zinssatz einen Beta-Faktor von 0 auf, da dieser von der Marktentwicklung losgelöst ist. Formal dargestellt errechnet der Beta-Faktor sich aus dem Verhältnis der Kovarianz der Rendite eines Unternehmens und der Marktrendite ( ; ) sowie der Varianz der Marktrendite ( ):49 47 Vgl. Aschauer und Purtscher (2011), S. 173. 48 Vgl. Baumüller und Kroner (2014), S. 86f; KFS/BW 1 E 7 (2017), Rz 4f. 49 Vgl. Aschauer und Purtscher (2011), S. 177f; Lasselsberger (2005), S. 72. 18

Diskontierungsverfahren ( ; ) = ( ) Bei der Bewertung börsennotierter Unternehmen kann der Beta-Faktor aus den Renditen der Aktienkurse des jeweiligen Unternehmens und des Aktienindex berechnet werden (z. B. WBI).50 Die Ableitung des Beta-Faktors nicht börsennotierter Unternehmen erfolgt in der Praxis häufig anhand von Schätzungen bzw. ergibt sich aus dem Durchschnitt der Renditen vergleichbarer Unternehmen, sogenannter Peer-Groups. Da der Beta-Faktor so- wohl das Geschäftsrisiko einer Branche, das sogenannte Operating-Beta, und das Kapi- talstrukturrisiko, das sogenannte Financial Beta, beinhaltet, sind im Rahmen der Ermitt- lung des Beta-Faktors eines nicht börsennotierten Unternehmens beide Faktoren einzu- beziehen.51 = + ∗ (1 − ) ∗ Da aufgrund des Branchenrisikos, geschätzt aus der Peer-Group, keinerlei Zusammen- hang mit dem Finanzierungsrisiko des zu bewertenden Unternehmens besteht, wird das Branchenrisiko um das Finanzierungsrisiko (Financial-Beta) verringert (un-levered Beta- Faktor, Beta-Faktor für das unverschuldete Unternehmen, ), um das Risiko bei reiner Eigenfinanzierung zu erhalten. Durch re-levern des Beta-Faktors durch die Anpassung an den Steuersatz und den erwarteten Verschuldungsgrad des zu bewertenden Unterneh- mens, ergibt sich der re-levered Beta-Faktor (Beta-Faktor für das verschuldete Unterneh- men, ), der für die Bewertung des gegebenen Unternehmens verwendet wird.52 3.2.2.4 Exkurs: Debt Beta Wird das Kapitalstrukturrisiko nicht zur Gänze von Eigenkapital-, sondern auch von Fremdkapitalgebern getragen, ist das sogenannte Debt Beta in der Berechnung des Beta- Faktors zu berücksichtigen, da das Risiko der Eigenkapitalgeber sich um diesen Anteil reduziert. Die Berücksichtigung des Debt Beta ist insbesondere wichtig, wenn die 50 Vgl. Aschauer und Purtscher (2011), S. 177f. 51 Vgl. Aschauer und Purtscher (2011), S. 185ff. 52 Vgl. Aschauer und Purtscher (2011), S. 185ff. 19

Sie können auch lesen