Bitcoin, RADA, Alt-Empfehlungen (18.02.2021) - ONE Media Group

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Bitcoin, RADA, Alt-Empfehlungen (18.02.2021) Vorsicht bei Bitcoin-/ Blockchain-Aktien RADA Electronics weiter kaufenswert Update zu Alt-Empfehlungen Lieber Leser, wir starten am kommenden Dienstag (23.02.) mit dem neuen Breakout-Depot. Heute gibt es deshalb anstatt der regulären Ausgabe einen ausführlichen Rückblick auf Alt-Empfehlungen. Die großen US-Indizes zeigen bisher eine erstaunliche Resilienz. Bisher werden jegliche Korrekturversuche sofort von "starken Händen aufgefangen". Der Dow Jones schloss auch gestern nach schwachem Start wieder im Plus. Auffällig ist aber, dass der Technologie-Index NASDAQ Composite relativ schwach performt hat im Vergleich, dabei im Minus geschlossen hat und auch heute vorbörslich wieder deutlich schwächer tendiert. Momentum-Aktien aus dem Bereich Wasserstoff, die meiner Ansicht nach immer noch völlig überteuert sind, zeigen deutliche Korrekturtendenzen. Absolute Überflieger waren in den letzten Tagen Krypomining/Blockchain-Titel wie Riot Blockchain (RIOT) oder auch Canaan (CAN). Letztere hatte ich in der Ausgabe vom 13. November kurz vorgestellt und zum Kauf empfohlen. Damals notierte die Aktie bei 2,64 $. Gestern schloss Canaan bei 20,50 $.

Fundamental sind diese Kurse absolut nicht mehr nachvollziehbar. Die Zahlen fürs dritte Quartal 2020 waren deutlich unter den Erwartungen (obwohl ja auch da der Bitcoin-Preis schon deutlich angezogen hatte). Dort waren die Verkaufspreise für die Bitcoin-Mining-Rechner von Canaan sogar gesunken. Canaan ist hier der weltweit zweitgrößte Hersteller. Am 10. Februar gab es zwar ein Update, wonach man seit Anfang 2021 Orders für über 100.000 Einheiten an Rechnern, die zur Bitcoin-"Schürfung" verwendet werden, erhalten hat, vor allem von Kunden aus Nordamerika. Ebenfalls erfreulich ist, dass diese mit Vorauszahlung geordert worden sind. Das wird dem Cashflow des Unternehmens gut tun. Allerdings ist die Skalierbarkeit beim Geschäftsmodell hier nur bedingt gegeben. Der Herstellungskapazitäten seien nun bereits für das Gesamtjahr 2021 und sogar darüber hinaus belegt. Zudem verliert man in der Pressemitteilung kein Wort über die Verkaufspreise. Bei einer Marktkapitalisierung von nun über drei Milliarden US-Dollar sind Enttäuschungen vorprogrammiert. Wenn der Bitcoin-Hype nur etwas nachlässt drohen hier böse Rückschläge. Ähnliches gilt aus meiner Sicht bei Riot Blockchain, Marathon Patent Group (MARA) und auch beim Blockchain-Quereinsteiger The9 Ltd. (NCTY). Umgekehrt würde ich aber auch nicht in unseren ehemaligen Depotwert Bitcoin Group (Kürzel in Deutschland: ADE) investieren.

Die Aktie zeigt einen erstaunlichen "Erschöpfungszustand" und vollzieht die jüngste Bitcoin-Rallye überhaupt nicht mehr nach. Aus rein fundamentaler Sicht bietet die Bitcoin Group zwar nach wie vor wesentlich mehr Substanz als die oben genannten amerikanischen Titel (u.a. durch die Bitcoins in der eigenen Bilanz). Dass es allerdings derartige negative Divergenzen zum Bitcoin-Preis gibt deutet darauf hin, dass das Unternehmen Schwierigkeiten hat, neue Kunden zu gewinnen. Das geht indirekt auch aus der Meldung vom 5. Februar hervor, wo davon berichtet wird, dass im Januar 2021 gemessen an den Provisionserlösen das bisher drittbeste Monatsergebnis überhaupt gelang. Allerdings ist das aus meiner Sicht eher negativ zu interpretieren. Denn im Januar stand der Bitcoin höher als jemals zuvor und im Durchschnitt auch deutlich höher als in den Rekordmonaten Januar 2018 und Dezember 2017. Dass die Bitcoin Group trotzdem nicht mehr an die damaligen Umsätze herangekommen ist, stimmt nachdenklich. Ich rate von einem Investment auch hier ab. Wer in den Bitcoin investieren möchte, sollte dies im Zweifelsfall via Direkt- Investments tun wie den Grayscale Bitcoin Trust (GBTC; nur OTC gehandelt). Aber auch davon rate ich im Moment ab. Der Bitcoin hat sich seit September jetzt fast verfünffacht. Die echte Nagelprobe kommt dann, wenn es bei Wachstumsaktien mal stärker bergab geht. Ich bezweifle, dass sich der Bitcoin dann wirklich einer "Risiko-off"-Stimmung entziehen kann. Soll heißen: Wenn Du jetzt unbedingt noch in den Bitcoin investieren möchtest, dann rate ich zu einem engen Stop von vielleicht 10-15 Prozent unter dem Einstiegsniveaus, der dann bei steigenden Kursen konsequent nachgezogen werden sollte. Zur Erinnerung: Nachdem der Bitcoin Ende 2017 bei knapp 20.000 $ gedreht hatte, ging es im sich anschließenden "Krypto-Winter" bis Ende 2018 zurück bis auf ein Tief von nur etwas mehr als 3.000 $. Kommen wir zu den aktuellen Empfehlungen: RADA Electronics (RADA) korrigiert aktuell im Zuge des schwachen

Gesamtmarkts bis auf rund 13 $. Ich hatte ja bis maximal 13,60 $ zum Einstieg geraten. Sollte der Gesamtmarkt weiter schwächer tendieren ist es durchaus möglich, dass die Aktie wieder in den Bereich des alten Hochs bei 11,85 $ fällt. Das wäre charttehnisch immer noch völlig unbedenklich. Wir führen hier vorläufig auch keinen Stopkurs ein. Die Aussichten sind exzellent und ein Rücksetzer unter 12 $ böte aus meiner Sicht eine gute Nachkaufschance. Ich hab diese Zone unten mit dem blauen Rechteck verdeutlicht: Mittelfristig gehe ich bei RADA von deutlich höheren Kursen aus, aber nach dem dynamischen Run bis auf 14,73 $ werden hier natürlich im schwachen Umfeld auch mal Gewinne mitgenommen. Bei den beiden verbleibenden Alt-Depotwerten Danaher (DHR) und Orbcomm (ORBC) werden wir morgen Verkaufsorders platzieren, um dann am kommenden Dienstag (23.02.2021) das Depot komplett neu auflegen zu können. Rückblick auf Alt-Empfehlungen: Akoustis Technologies (AKTS): Die Story bei Akoustis hat sich insofern noch etwas zugespitzt als das Unternehmen die Produktionskapazitäten noch schneller erweitern will. Die Umsätze in Q4 lagen über den Analystenerwartungen, der Verlust war allerdings auch höher, weil eben noch schneller und stärker in den Ausbau der Kapazitäten investiert wird. Das heißt, es gibt tatsächlich Fortschritte, das Interesse von Kunden scheint groß zu sein und das theoretische Potenzial ist wie in der Analyse beschrieben riesig. Das Ganze ist aber nun eine Frage der "Ausführung": Das heißt, wie schnell gelingt es dem Management jetzt tatsächlich neue Kundenorders zu sichern und dann auch entsprechend auszuliefern, dass die Umsätze anspringen? Wir sind immer noch auf sehr niedrigem Umsatz-Level. In Q4 waren es 1,3 Mio. $. Annualisiert 5,2 Mio. $. Die Marktkapitalisierung ist bei 684 Mio. $. Das heißt

KUV 131. Das ist enorm. Analysten rechnen in 2021 mit 9 Mio. $ Umsatz und in 2022 mit 47,4 Mio. $. Das heißt: Es wird extrem hohes Wachstum erwartet. Wenn das gelingt, dann sind auch noch höhere Kurse drin. Aber ein schlechtes Quartal und die Aktie könnte massiv abstürzen. Insofern ist das ein Ritt auf der Rasierklinge. Von den 38,6 Mio. Aktien sind im Moment jetzt auch satte 5,9 Mio. Aktien oder 15,4 % leerverkauft. Rein charttechnisch sieht es etwas nach Top-Bildung aus: Die aktuelle Darvas-Box ist unterschritten. Der steile kurzfristige Aufwärtstrend hält noch. Aber ich würde verkaufen, wenn die Aktie das Tagestief vom Freitag bei 15,60 $ unterschreitet. Gravity (GRVY): Die Aktie hatten wir ja am 23.12.2020 zu 209,99 $ aus dem Breakout-Depot verkauft mit einem Gewinn von 35 % nachdem der erhöhte Stop gerissen war. Das Unternehmen hat nun relativ enttäuschende Quartalszahlen veröffentlicht. Grundsätzlich gilt in solchen Fällen: Wir nutzen eine Trend-/Momentumstrategie. Wenn wir eine Aktie haben, die sehr gut gelaufen ist und dann kommen schwache Zahlen, die das weitere Wachstum in Frage stellen und die Aktie unterschreitet wichtige Unterstützungen, dann gehen wir gemäß unserer Strategie eben raus bzw. lassen uns ausstoppen. Inzwischen ist die Aktie bis auf 140 $ abgesackt:

Die ehemalige Unterstützung bei ziemlich exakt 150 $ dient nun als Widerstand. Wer noch investiert ist, könnte/sollte also bei einer Gegenbewegung bis in den Bereich 150 $ verkaufen. Nautilus (NLS)/ Peloton (PTON): Ich bin bearish bzgl. PTON, weil - ich grds. skeptisch bin, was den Gym-at-home-Trend betrifft. Nach Ende der Corona-Pandemie werden die meisten froh sein, wieder rauszukommen und soziale Kontakte (z.B. im Fitnessstudio zu haben). Es wird zwar einen Teil der User geben, die weiter von zu Hause aus trainieren. Geschätzt wird, dass 10% der Ausgaben für Fitness-Studios sich dauerhaft in Richtung Heim-Fitness verlagern werden, also u.a. zu Peloton und so der TAM, also der insgesamt adressierbare Markt von 3,6 auf 6 Mrd. $ steigen wird, aber das rechtfertigt meiner Ansicht nach nicht die extrem hohe Bewertung. - ich glaube, dass sich ein großer Teil der Bevölkerung die teuren Fahrräder und Apps nicht leisten kann und bei dem Null-Prozent-Finanzierungs-Deal mit Affirm (AFRM) für diese Kundengruppe Peloton perspektivisch einiges an Marge opfern muss bei nachlassendem positiven Effekt auf das Kundenwachstum (weil andere Anbieter auch Deals mit Affirm machen werden). - ich denke, dass die Konkurrenz stärker werden wird. Das alles rechtfertigt jedenfalls nicht die unfassbar hohe Bewertung der Aktie. Bei NLS ist es von der Ausgangsbasis her natürlich ähnlich, aber mit dem gewaltigen Unterschied, dass die Bewertung trotz des enormen Anstiegs der Aktie weit, weit konservativer ist. Trotzdem bin ich auch bei NLS insgesamt skeptisch und würde hier mit engen Stopps absichern. PTON riss gestern die Unterstützung bei 139 $. Da würde ich sofort verkaufen. Bei NLS würde ich vorläufig einen Stop bei 27,01 $ setzen. Workhorse (WKHS): Viel heiße Luft meiner Meinung nach. Wenig eigene Innovation (kaum Patente), Insider verkaufen im großen Stil. In der Vergangenheit häufig viel versprochen und wenig gehalten. Alle hoffen auf den

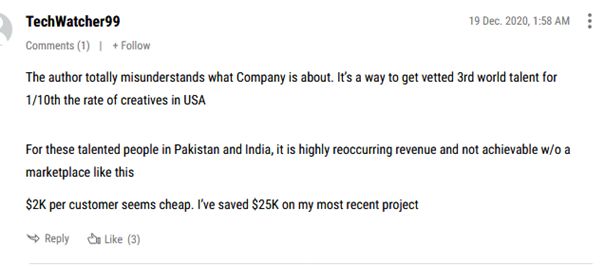

Zuschlag beim US Postal Service-Auftrag. Der ist meiner Meinung nach aber mehr als eingepreist, da ein Teil des Auftragswerts dann auch an Lordstown Motors (RIDE) gehen könnte, weil diese wohl die Produktionshallen zur Verfügung stellen. Und was, wenn der Auftrag nicht kommt? Dann sieht es ganz düster aus. Würde ich verkaufen. Fiverr (FVRR): Auch hier ist die große Frage, welche Bewertung ist noch wenigstens einigermaßen angemessen? Fiverr hat mittlerweile eine Marktkapitalisierung von 11 Mrd. $ bei einem für 2021(!) erwarteten Umsatz von 259 Mio. $ (Kurs-Umsatz-Verhältnis von 42!) und einem Nettogewinn von 6 Mio. $. Ich finde es sehr gut, was Fiverr macht und wie sie sich weiterentwickeln, z.B. mit dieser Meldung, die gestern kam, über den Aufbau einer neuen Plattform zum Management von kreativen Talenten und einer Plattform, um speziell Firmen bei Projekten zu helfen. Das ist hochspannend. Was bisher auch noch nicht genug beachtet wird, ist die Ausnutzung von globalen Lohnunterschieden. Hier gibt es dazu eine interessante Praxiserfahrung: Das heißt, hier nutzt offenbar ein Unternehmer das günstige Lohnniveau und die gleichzeitig gute Ausbildung von talentierten kreativen Arbeitskräften in Emerging Markets wie Pakistan oder Indien, um bei seinem aktuellen Projekt (das er nicht näher spezifiziert) 25.000 $ zu sparen. Angeblich muss er hier nur ein Zehntel des Lohns bezahlen wie für US-Arbeitskräfte. Ich denke, dass Fiverr vor einer großen Zukunft steht, aber meiner Ansicht nach muss man hier und bei ähnlich bewerteten Aktien jederzeit damit rechnen, dass sie um 50, 60 % oder mehr korrigieren. Ganz ähnlich sehe ich das z.B. bei Shopify (SHOP) und mit Einschränkungen auch bei Roku (ROKU). Denen gehört die Zukunft, da bin ich mir ziemlich sicher. Aber nur mal als Beispiel: Amazon (AMZN). Die haben von den Hochs im Jahr 1999 anschließend im Tief 2001 über 90 % an Wert verloren:

Die Aktie hat dann bis Ende 2009 gebraucht, um die alten Hochs wieder zu erreichen, also satte 8 Jahre! Das ist sicher nicht 1:1 mit heute vergleichbar, aber es zeigt was eine zu hohe Bewertung bei Aktien anrichten kann, selbst wenn die dahinter stehenden Firmen so erfolgreich werden wie Amazon. Upwork (UPWK): Das ist quasi die Nummer 2 im Segment hinter Fiverr. Die Q3- Zahlen waren zwar über den Erwartungen, aber bei solchen Plattform-Firmen würde ich immer eher auf den Marktführer setzen, in dem Fall Fiverr, speziell nachdem UPWK auch so gut gelaufen ist. Appian (APPN): Story klingt auch gut mit "low-code software development platform", aber meiner Ansicht nach rechtfertigen die Wachstumsraten nicht einen derartigen Anstieg des Kurses und der Bewertung. Es hat sich unter dem Strich operativ wenig geändert in den letzten Jahren, aber die Aktie ist regelrecht explodiert. Halte ich auch für absturzgefährdet. Prinzipiell halte ich es für sehr wichtig, im aktuell überhitzten Umfeld sehr selektiv vorzugehen. Wir sollten genau schauen, wo die Kursanstiege wirklich mit Substanz unterlegt sind und wo im Gegensatz dazu viel/zuviel Hype und Fantasie im Kurs ist. Und: Nur realisierte Gewinne sind tatsächliche Gewinne. Jetzt ist meiner

Ansicht nach ein sehr guter Zeitpunkt auch mal Gewinne mitzunehmen

bzw. zumindest die aufgelaufenen Buchgewinne mit engen Stops

abzusichern.

Erfolgreiche Trades wünscht Dir

Dein

Armin Brack

NEU Orderdetails per Telegram

Melde Dich über www.onemedia.de/kundenbereich jetzt für

unseren neuen Telegram Dienst an - für Dich natürlich

kostenlos.

Passwortgeschützter Kundenbereich

Du kannst die aktuelle Ausgabe auch über unseren

passwortgeschützen Kundenbereich downloaden.

www.onemedia.de/kundenbereich

Probleme beim Öffnen der Ausgaben?

Um der Breakout-trader lesen zu können, benötigst Du den

kostenlosen Adobe Acrobat-Reader.

Empfangsprobleme?

Bitte füge armin@breakout-trader.de zu Deinen Kontakten hinzu

und prüfe regelmäßig Deinen SPAM-Ordner und die

Einstellungen der Antiviren-Software, um der Breakout-Trader

zu erhalten. Vielen Dank!

Fachfragen?

Bei Fachfragen kannst Du Dich direkt an Armin wenden:

armin@breakout-trader.de

Impressum:

Breakout-Trader, ONE Media Group GmbH & Co. KGKaiser-Wilhelm-Ring 4, 92224 Amberg

Amtsgericht-Registergericht Amberg HRA Amberg 2702

Persönlich haftende Gesellschafterin: ONE Media Group Verwaltungs GmbH, Sitz Amberg, Amtsgericht-

Registergericht Amberg HRB 4023, Geschäftsführer: Markus Müller, USt-IdNr.: DE254385090

Inhaltlich Verantwortlicher gemäß §10 Absatz 3 MDStV: Armin Brack

AGBs | DatenschutzSie können auch lesen