Zehn Jahre Bitcoin. Ein Blick zurück und in die Zukunft - 27.11.2018 Dr. Guido Zimmermann, Senior Economist - Die LBBW

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

27.11.2018 Dr. Guido Zimmermann, Senior Economist Zehn Jahre Bitcoin. Ein Blick zurück und in die Zukunft.

Zehn Jahre Bitcoin: Ein Blick zurück und in die Zukunft

Unsere Thesen.

• Das WWW transformiert sich von einem reinen Information Web und Platform Web hin zu einem Value Web, in dem

durch die Blockchaintechnologie nicht nur der Transfer von Informationen, sondern auch von Werten ermöglicht wird.

Bitcoin war der erste und prominenteste Versuch, digitales (Krypto-) Geld zu schaffen. Bitcoin stellt in dieser

Hinsicht einen disruptiven Moment für den Zahlungsverkehr und das Bankensystem dar. Gleichzeitig wurde

möglicherweise eine neue Assetklasse geschaffen.

• Die Probleme von Bitcoin sind mannigfaltig und wohlbekannt: Eine hohe Energieineffizienz, die mangelnde Erfüllung

von Geldfunktionen sowie die Konkurrenz durch andere Krypto-Token und möglicherweise durch entsprechende digitale

Angebote seitens der Zentralbanken in der Zukunft belasten den Preis von Bitcoin. Bitcoin dürfte aber allein durch

seine Prominenz weiter bestehen bleiben. Ob bei „Bitcoin“ dann in der Zukunft noch technologisch drin ist, was

anfänglich drauf stand, steht auf einem anderen Blatt, da sich die zugrundeliegenden technischen Basiskonzepte

verändern dürften via sog. Hard Forks.

• Bitcoin war der Startschuss für die ersten Gehversuche einer Token-Ökonomie. Token sind Wertschriften in

Distributed Ledger-Systemen, mit denen reale Assets digital abbildbar und damit digital und v. a. rechtssicher handelbar

werden. Sehr wahrscheinlich werden durch diese Tokenisierung neue Rollen für den Finanzdienstsektor

gefunden:

Illiquide reale Assets werden in granularer Form handelbar. Liquide und illiquide Assets können durch eine

Tokenisierung beliebig kombiniert werden. Dadurch ergeben sich neue Sekundärmärkte, aber auch eine höhere

Komplexität und neuer Regulierungsbedarf.

Für traditionelle Finanzdienstleister entstehen neue Rollen und Aufgaben wie „physische Validatoren“ der

Verbindung zwischen realen und digitalen Assets, Verwahrsammelstellen für die privaten Schlüssel, neue

Möglichkeiten der Kapitalaufnahme (v. a. für kleinere Unternehmen) via sog. ICOs (Initial Coin Offerings) bzw. wohl in

Zukunft regulierter Security Token Offerings, Preis- und Beratungsdienstleistungen (Börse, Wechselstubenbetreiber),

sowie Identitätsdienstleistungen.

Möglich ist, dass Token als Ansprüche auf digitale Dienstleistungen und Abbild des digitalen Firmenwerts neben

Eigen- und Fremdkapital in Zukunft auf den Bilanzen (digitaler) Firmen zu finden sind.

27.11.2018 2

Bitcoin als der mögliche Startschuss für eine neue Assetklasse. Entwicklung des Universums der Krypto-Assets seit 2008. BTC = Bitcoin, LTC = Litecoin, XRP = Ripple, ETH = Ether, QTUM = Quantum, BCH = Bitcoin Cash, ADA = Cardano, GNT = Golem Quelle: cryptocompare 27.11.2018 3

Was war an Bitcoin innovativ? • Die Bitcoin-Blockchain hat das Anreizproblem bei der Konsensbildung in dezentralen Peer2Peer-Netzwerken gelöst, sich ehrlich zu verhalten. Gelöst wurde dies durch die Entlohnung via Bitcoins, wenn eine Transaktion verifiziert wurde. • Bitcoin machte es auch für „kleine“ Nutzer, die keinen Beitrag zum Betreiben des Netzwerks leisten (wie die Miner und die Full Nodes), möglich, an einem derartigen Netzwerk zu partizipieren. • Bitcoin war das erste Netzwerk, dass mehr als ein einfaches Zahlungsverkehrssystem als Alternative zum traditionellen Bankensystem bot. • Das White Paper von Bitcoin hat sehr erfolgreich das Anreizproblem gelöst, dass Miner strategische Attacken auf das Netzwerk fahren. So zeigt sich Bitcoin bislang sehr resistent gegen derartige Attacken, weil die Miner hierzu finanziell keinen Anreiz haben. Quelle: https://www.coindesk.com/what-bitcoins-white-paper-got-right-wrong-and-what-we-still-dont-know 27.11.2018 4

Welche Konstruktionsfehler hat Bitcoin? • Die Anzahl verfügbarer Bitcoins, die in das Netzwerk eingespeist werden, ist auf 21 Mio. Coins begrenzt. Viel entscheidender ist, dass lediglich 2^52 Satoshis als atomare Einheit eines Bitcoin (im Vergleich Euro versus Cent) existieren. Dies bedeutet, dass Bitcoin viel zu wenige verfügbare Einheiten aufweist, um als weltweites Zahlungsmittel für eine breite Bevölkerung eingesetzt werden zu können. • Die begrenzte „Geldmenge“ von 21 Mio. Bitcoins wirkt deflationär, was wiederum einer Nutzung von Bitcoin in einer modernen Volkswirtschaft, die bei steigender Anzahl von Transaktionen auch eine steigende Geldmenge benötigt, entgegen steht. • Da die Bitcoin-Blockchain zeitlich linearer Natur ist, ist es für einen Nutzer sehr schwierig, alte Transaktionen ex post zu kontrollieren. • Der Proof of Work, bei dem Computereinheiten darum konkurrieren, als erste eine Transaktion zu verifizieren, ist ökologisch nicht nachhaltig. Insbesondere befördert die steigende Rechenkraft, die zum Mining benötigt wird, eine Zentralisierungstendenz, die dem Dezentralisierungsanspruch des Netzwerks entgegen läuft. • Die Größe der Blocks (1 MB) und das 10-Minuten-Intervall zwischen den Blocks ist sicher verbesserungswürdig. • Die Anonymität der Nutzer von Bitcoins ist letztich einerseits – wie versprochen – praktisch dann doch nicht gewährleistet und kann durch informationstechnologische Verfahren durchbrochen werden; andererseits ist diese Pseudonymität den Steuerbehörden auch ein Dorn im Auge und verhindert eine breitere Akzeptanz bzw. lädt zur Nutzung für kriminelles Verhalten ein. • Niemand weiß, ob die Miner noch einen Anreiz zum schürfen haben, wenn sie nicht mehr neue Bitcoins schürfen, sondern nur noch eine einzelne Transaktionsgebühr als Entlohnung für ihre Arbeit beziehen. Bislang besteht die Entlohnung der Miner nämlich aus der Summe von neu geschaffenen Bitcoins und der jeweiligen Transaktionsgebühr. • Bitcoin liefert im Gegensatz zu Ethereum nur eine begrenzte Möglichkeit zum Einsatz von Smart Contracts. Quelle: https://www.coindesk.com/what-bitcoins-white-paper-got-right-wrong-and-what-we-still-dont-know 27.11.2018 5

Das Problem von Bitcoin:

Wenn etwas replizierbar ist, ist es nicht knapp.

Durchschnittlicher Kurs von Bitcoin in USD an verschiedenen Börsen und NASDAQ.

Juni 1994 - Ende 2001 (zeitversetzt) per 26. November 2018.

5700 20000

5200 18000

• Marktphase bei Bitcoin • Institutionelle

4700 getrieben durch Kunden treten 16000

4200

Kleinkunden in den Krypto- 14000

Markt ein

3700 12000

3200 10000

2700 8000

2200 6000

1700 4000

1200 2000

700 0

NASDAQ Bitcoin/USD

Quelle: Bloomberg, LBBW Research.

27.11.2018 6LBBW Research hat schon in der Blase vor Crash gewarnt. LBBW Blickpunkt vom 14.12.2017 zur Situation am Bitcoin-Markt. 27.11.2018 7

Krypto-Tokens sind keine Währungen! Krypto-Tokens erfüllen nicht klassische Geldfunktionen. Als Zahlungsmittel ineffizient Als Recheneinheit zu volatil Als Rohstoff keinen intrinsischen Wert wie Gold Hoch manipulierbar Konzeption hoch kopierbar – daher viel Konkurrenz Quelle: BIS, FT. 27.11.2018 8

Die Widersprüche der existierenden Krypto-Tokens • Krypto-Plattformen neigen zu Überfüllungsproblemen in dem Sinn, dass eine höhere Attraktivität des jeweiligen Tokens bei den Nutzern die Kapazität der Verarbeitung stresst. Damit müssen die Transaktionsgebühren steigen, was den Token wieder unattraktiver macht. Dies ist metaphorisch vergleichbar mit den Überfüllungsproblemen während der Pendlerzeiten im öffentlichen Personennahverkehr. • Da im Prinzip jeder Nutzer die gesamte Historie der im Netzwerk gespeicherten Daten auf seinem Knoten speichert, wachsen bei steigender Attraktivität des Netzwerks die Datenspeicherungskosten. • Miner werden für ihre Verifizierungsleistung mit Tokens entlohnt. Hier entsteht ein Spannungsverhältnis zwischen Nutzern und Minern, da letztere einen Anreiz haben, die Anzahl der verifizierten Transaktionen eher niedrig zu halten, um so per Stauproblemen in der Transaktionspipeline die Transaktionsgebühren in die Höhe zu treiben. Miner haben somit einen Anreiz zu einer geringen Blockgröße, die anderen Nutzer wünschen eher größere Blocks. Dieses Anreizproblem kann temporär nur durch zusätzliche Kapitalströme in den Token überdeckt werden. • Zwar treten Blockchains mit dem Anspruch an, dezentralisiert zu sein, tragen aber eine Konzentrationstendenz in sich. Zum einen, weil beim Proof of Work schlussendlich nur noch große Miner-Rechnerfarmen in der Lage sind, Tokens zu schürfen. Zum anderen, weil die meisten Tauschbörsen relativ illiquide sind. Wenn ein nicht geringer Teil der Tokens von großen Spielern gehalten wird, können diese aber aufgrund der geringen Liquidität des Tokens diese nicht wie gewünscht verkaufen. • Tokens haben einen nur sehr schwer zu bemessenden Wert: er speist sich empirisch zumeist aus dem Spekulationsmotiv, hat u. U. einen intrinsischen fundamentalen Wert (z. B. wenn es sich um einen Utility Token handelt, bei dem eine Entlohnung für eine konkrete digitale Dienstleistung dahinter steht), und dem Netzwerkcharakter des Tokens: je mehr Menschen ihn verwenden, umso größer ist sein Wert. Dementsprechend steht bei den meisten Tokens lediglich das Spekulationsmotiv als Preistreiber. • Die Anonymität der Nutzer lädt zu kriminellem Verhalten im Zahlungsverkehr ein und senkt bei gleichzeitig fehlender Regulierung den Wert eines Tokens. • Wenn neue Krypto-Tokens entstehen sollten, die diese Probleme beheben, dürften die existierenden umso mehr in Probleme geraten. Quelle: https://bankunderground.co.uk/2018/11/13/the-seven-deadly-paradoxes-of-cryptocurrency/#more-4452 27.11.2018 9

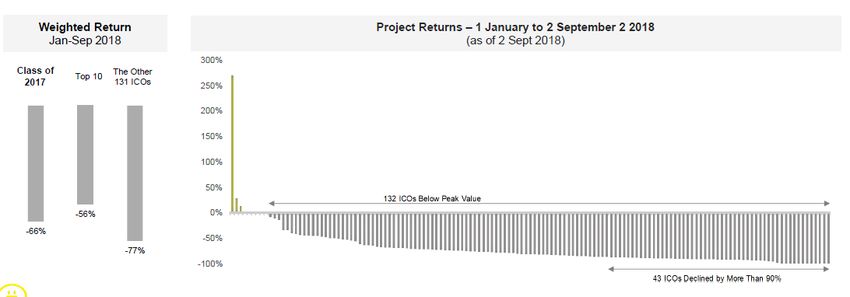

ICOs sind bislang ein Millionengrab. 88% aller 2017 emittierten Tokens liegen unter ihrem Ausgabepreis. Quelle: EY. 27.11.2018 10

Trotz des Platzens der Blase ist Anzahl der Wallet-Nutzer der Bitcoin-Blockchain gestiegen Anzahl der Wallet-Benutzer auf der Bitcoin-Blockchain, November 2018. Quelle: https://www.blockchain.com/charts 27.11.2018 11

Der Krypto-Crash ist gut für Krypto-Assets Der Krypto-Markt bekommt nun die Gelegenheit, seinen sozialen Mehrwert zu beweisen. • Es mag paradox klingen, aber der aktuelle Crash des Preises für Bitcoin und anderen Krypto-Tokens ist u. U. gut für die Assetklasse Krypto. Denn erstens sortiert sich die Spreu vom Weizen, und professionelle Anbieter, die an dem institutionellen Setup für eine regulatorisch saubere Krypto-Welt arbeiten, müssen sich nicht vorwerfen lassen, dass sie lediglich auf einen Zug steigender Kurse aufspringen. • Ein Problem von Krypto-Assets ist, dass momentan noch „Wilder Westen“ herrscht: zuviele unseriöse Geschäftsideen, die durch unreguliertes Funding (ICOs) finanziert werden. Der Markt für Krypto-Assets befindet sich damit in der entscheidenden Phase zu zeigen, ob er wirklich realen Mehrwert zu schaffen vermag oder nicht. Prinzipiell kann man sich sehr viele Use Cases vorstellen. Dementsprechend forschen private, akademische und staatliche Institutionen im Bereich der DL-Technologien. Ob aus diesen Use Cases Business Cases mit positiven Nettoerträgen werden, wird der Zeitablauf zeigen. • Des Weiteren müssen Konstruktionsfehler der großen öffentlichen Blockchains wie Bitcoin und Ethereum behoben werden. Zu denken ist hier v. a. an den ökologisch nicht nachhaltigen Mining-Mechanismus des Proof of Work, bei dem die Rechner von Miner-Knoten in einem Netzwerk darum konkurrieren, als erste eine Transaktion zu verifizieren, um hierdurch die Krypto-Token des entsprechenden Blockchain-Protokolls zu verdienen. • Nachdem die v. a. durch Privatanleger getriebene spekulative Blase Anfang 2018 geplatzt ist, interessieren sich nun v. a. institutionelle Investoren für DL-Technologien und Krypto-Assets. Institutionelle Investoren benötigen zwei Dinge: regulatorische Sicherheit, Liquidität. • An beiden Dingen fehlt es bislang im Krypto-Assetmarkt. Börsen dürften daher verstärkt versuchen, sowohl regulatorische Sicherheit als auch Liquiditätspools anzubieten. • Entscheidend wird sein, dass sich Initial Coin Offerings zu regulatorisch beaufsichtigten Security Token Offerings wandeln. 27.11.2018 12

Tokens als Schiffscontainer der digitalen Welt.

Durch Tokens und Smart Contracts werden reale Assets digital handelbar.

• Handel der Token

• Asset ohne Intermediär

• Token als virtuelle

Anteilsscheine am

realen Asset

• Aktien

• Fonds

• Immobilien à la REITS

• Maschinen

Quelle: Polymath

• Cross-Asset-Leasing

27.11.2018 13Blockchain of Things:

Warum ist Blockchain für die Industrie 4.0 wichtig?

Blockchain ermöglicht sicheren Datenaustausch und Mikrozahlungen zwischen Maschinen.

• Industrie 4.0 bzw. das Internet der

Dinge impliziert

den Austausch von Daten zwischen

mit Hashs versehenen Maschinen,

• Datenprognosen die Ausführung, an Konditionen

geknüpfter, computergesteuerter

Prozesse (Smart Contracts),

die Erstellung von Prognosen über

den Zustand der nachfolgenden

Maschine.

• Maschine 1 • Maschine 2

• Blockchain ermöglicht

000000342bb08fa1 000000a72f1ca041…

Sicherung der Daten

Smart Contracts (Mikro-Zahlungen)

Manipulationsfreie Speicherung der

Prognosen (Zeitpunkt, Güte, Wert,

etc.)

Mikrozahlungen über Verwendung

von Tokens.

• Smart Contracts

27.11.2018 14Vorteile und Nutzen von Tokens. • Setzen von systematischen Verhaltensanreizen. • Gebühr für Protokollnutzung. • Wertetransfer. • Ohne Token ist eine Blockchain lediglich ein herkömmliches Distributed Ledger-Netzwerk. • Anreize für Konsensbildung. • Anreize für Inhaber von Token zu schaffen, schnell das Netzwerk zu skalieren. • Treibstoff des Ökosystems. • Digitale Zwillinge jeden Assets. • Ideale Kombination von mit Digitalization-of-Everything und Social Media. • Dezentrale Finanzierung von Netzwerk mit diffusen Beitragszahlern. • Belohnung von Kunden für ihre Rolle als Stakeholder auf neuen Plattformen. • Schnelle Bereitstellung von Liquidität. • Kombination von heterogenen Assets zur Befriedigung der individualisierten Kundenwünsche. Quelle: Nina Siedler, Sabrina Howell et al. - nitial Coin Offerings: Financing Growth with Cryptocurrency Token Sales 27.11.2018 15

Werden wir Tokens in Zukunft auf jeder Bilanz sehen?

Mögliche zukünftige Bilanzpositionen von Unternehmen.

Eigenkapital

• Anspruch auf zukünftige Cash Flows

Fremdkapital

• Anspruch auf Forderungen im Insolvenzfall

Token

• Anspruch auf digitale Dienstleistungen und

digitalen Firmenwert

27.11.2018 16Die Zukunftsvision der Blockchain-Optimisten. • In der Abbildung auf der nächsten Seite ist die Zukunft bei einer positiven Entwicklung der Blockchain-Technologie im Finanzsektor dargestellt. Manifestiert sich diese, so werden in Zukunft über Blockchains im Finanzsektor sowohl Zahlungen durchgeführt als auch Geschäftsprozesse per Smart Contracts ausgeführt. • Jede Blockchain hat einen Token (Krypto-Token der 1. Ordnung) als Treibstoff und Nutzungsgebühr (z. B. Ether). Auf jeder Blockchain können wiederum selbst neue BC-Protokolle, neue Tokens (Krypto-Tokens 2. Ordnung) und Smart Contracts aufgesetzt werden. • Existiert zudem ein an traditionelle Fiat-Währungen (USD, EUR) gekoppelter Krypto-Token (sog. Stable Coins) oder gar ein von Zentralbanken herausgegebener Krypto-Token, so können auch traditionelle Assets wie Aktien oder Währungen tokenisiert werden. Hieraus ergäbe sich die Möglichkeit beliebige Assets zu tauschen und zu kombinieren und gemäß den entsprechenden Kundenbedürfnissen zu stricken. Quelle: Phillip Sandner. 27.11.2018 17

Die Zukunftsvision der Blockchain-Optimisten.

Sofortiger Asset-Transfer über Blockchain 24/7, 365, P2P, ohne Intermediäre über das WWW.

• Transferierbare Assets

• Krypto-Assets 2. • Traditionelle • Traditionelle

• Zahlung Ordnung (ICOs) Währungen Assets (Aktien,

(Crypto-EUR, Bonds, etc.)

• Smart Contract Crypto-USD, etc.)

• Austausch von Assets

Quelle: Phillip Sandner.

27.11.2018 18Die entscheidende Frage: Kommt ein Krypto-Euro?

• Die Tokenisierung der Wirtschaft hängt

davon ab, ob Zentralbanken in Zukunft

entweder selbst Krypto-Token aufsetzen

oder die sog. Stable Coins wirklich so

stabil sind wie behauptet.

• Stable Coins unterliegen nämlich dem

Problem jeden fixen

Wechselkurssystems in dem Sinne, dass

bei einem Reputationsverlust der Stable

Coin, die in einer festen Währungsrelation

zur Ankerwährung steht, sofort ein Run aus

dee Stable Coin in die Fiat-Währung

resultieren würde.

Quelle: FT

27.11.2018 19Disclaimer. • Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt. • Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater. • Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA anzusprechen. • Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen. • Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar. • Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern. 27.11.2018 20

Ansprechpartner

Research Strategy/Macro Corporate/Retail Developments

Uwe Burkert Rolf Schäffer, CIIA Dr. Frank Schallenberger Barbara Ambrus Thomas Hollenbach

Chefvolkswirt Leiter der Gruppe Commodities, Alternatives Corporate Developments Retail Developments

Leiter des Bereichs +49 711 127-76580 +49 711 127-77436 +49 711 127-73461 +49 6131 64-42794

+49 711 127-73462 rolf.schaeffer@LBBW.de frank.schallenberger@LBBW.de barbara.ambrus@LBBW.de thomas.hollenbach@LBBW.de

uwe.burkert@LBBW.de

Wolfgang Albrecht Matthias Schell, CFA Clemens Bundschuh Hans-Peter Kuhlmann, DVFA

Equity Strategy Credit Strategy, Corporates Retail Developments Corporate Developments

+49 711 127-73258 +49 711 127-43666 +49 711 127-74029 +49 711 127-70563

wolfgang.albrecht@LBBW.de matthias.schell@LBBW.de clemens.bundschuh@LBBW.de hans-peter.kuhlmann@LBBW.de

Strategy Research

Dirk Chlench Martin Siegert Martin Dresp Antje Laschewski

Dr. Thomas Meißner USA, UK Quantitative Analysis, Technical Corporate Developments Retail Developments

Direktor +49 711 127-76136 Analysis, Behavioral Finance +49 711 127-48938 +49 711 127-73064

Leiter der Abteilung dirk.chlench@LBBW.de +49 711 127-76182 martin.dresp@LBBW.de antje.e.laschewski@LBBW.de

+49 711 127-73574 martin.siegert@LBBW.de

thomas.meissner@LBBW.de Frank Klumpp, CFA Martin Güth Dr. Katja Müller

Equity Strategy, Asset Allocation, Uwe Streich Corporate/Retail Developments Corporate/Retail Developments

Commodities Equity Strategy +49 711 127-79603 +49 711 127-42106

+49 711 127-75894 +49 711 127-74062 martin.gueth@LBBW.de katja.mueller@LBBW.de

frank.klumpp@LBBW.de uwe.streich@LBBW.de

Michael Köhler, CEFA Elmar Völker

Credit Strategy, Corporates Rates Strategy

+49 711 127-42664 +49 711 127-76369

michael.koehler@LBBW.de elmar.voelker@LBBW.de

Matthias Krieger Dr. Guido Zimmermann

China, Japan, EM Economics

+49 711 127-73036 +49 711 127-71640

matthias.kieger@LBBW.de guido.zimmermann@LBBW.de

Dr. Jens-Oliver Niklasch

Deutschland, Euroraum, EZB

+49 711 127-76371

jens-oliver.niklasch@LBBW.de

Research- und Analyseservices Bloomberg: LBBK

+49 711 127-76450 https://twitter.com/LBBW_Research

LBBW_Analyseservices@LBBW.de

https://www.lbbw-markets.de

27.11.2018 11:08 27.11.2018 11:13

27.11.2018 21Sie können auch lesen