Blickpunkt Wirtschaft - BayernLB

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BayernLB Research | 15.04.2019

Blickpunkt Wirtschaft

Dr. Alexander Kalb

Beachten Sie bitte den/die Hinweis/e auf der/den letzten Seite/n

www.research.bayernlb.de, Bloomberg: BAYR

Europas Schicksalswahl

Kurz & klar

Vom 23. bis 26. Mai finden die Europawahlen statt, bei denen eine starke Polarisie-

rung zwischen europafreundlichen und -skeptischen Kräften erwartet wird.

Die EU-Skeptiker sind Umfragen zufolge noch weit von einer Vetomacht entfernt. Für

die etablierten Kräfte wird es aber schwieriger, Mehrheiten zu finden; erste Herausfor-

derung wird die Wahl des Kommissionspräsidenten.

Die Einwanderung bleibt die dringlichste Sorge der EU-Bürger. Terrorismus und öf-

fentliche Finanzen folgen auf den Plätzen zwei und drei.

Der Einfluss auf die Finanzmärkte ist begrenzt, ein Scheitern des EVP-Spitzenkandi-

daten Weber könnte jedoch zu einer Ausweitung der Peripherie-Spreads führen. Im

Risiko-Szenario „Vetomacht EU-Skeptiker“ würde der Stillstand im Integrationspro-

zess die Unsicherheit für Investoren deutlich erhöhen.

Herbe Rückschläge in den vergangenen Jahren

Die Europawahlen Europa steht vor einer Schicksalswahl. Vom 23. bis 26. Mai entscheiden die EU-Bürger

finden alle 5 Jahre zum neunten Mal über die Zusammensetzung des Europäischen Parlaments. Die Ge-

statt schichte des europäischen Projekts war zwar schon seit jeher von Rückschlägen und nati-

onalen Reflexen geprägt. In den vergangenen zehn Jahren kamen diese aber geballt und

heftig – angefangen bei der Wirtschafts- und Währungskrise über den Streit um die Flücht-

lingspolitik bis hin zum Brexit – und haben die EU laut Aussagen von Spitzenrepräsentan-

ten bis an den Rand des Zusammenbruchs gebracht. Wie schon bei der letzten Wahl dürf-

ten sich diese Krisen erneut in deutlichen Zugewinnen populistischer und antieuropäischer

Parteien niederschlagen und die Stoßrichtung für die gemeinsame europäische Zukunft

maßgeblich beeinflussen. Für die Pro-Europäer ist der Wahlkampf eine große Herausfor-

derung, da teils abstruse Parolen und vermeintlich „einfache“ Lösungen der Populisten bei

breiten Bevölkerungsschichten verfangen oder rationale Argumente einfach ausgeblendet

werden. Dementsprechend wird es für die pro-europäischen Kräfte darum gehen, das eu-

ropäische Projekt als Werteunion für Frieden, Freiheit und Rechtsstaatlichkeit wieder zu

stärken und seiner Aushöhlung entgegenzutreten.

Teilnahme der Briten an Europawahl so gut wie sicher

Brexit-Aufschub bis Ein großer Unsicherheitsfaktor für die Europawahl bleibt UK. Auch wenn die britische Pre-

Ende Oktober mierministerin Theresa May auf dem jüngsten EU-Gipfel beteuerte, die „Scheidung“ mit der

EU noch vor dem 22. Mai zu vollziehen, muss UK die Wahl in jedem Fall vorbereiten. Die

Verschiebung des Austrittsdatums auf den 31. Oktober hat allerdings den für das Austritts-

abkommen notwendigen Druck auf das britische Unterhaus genommen, so dass eine Eini-

gung noch vor der Wahl sehr unwahrscheinlich geworden ist. Daher ist zu erwarten, dass

UK an der Wahl (am 23. Mai) teilnehmen wird. Die bereits vorgesehene Verkleinerung des

EU-Parlaments von 751 auf 705 Sitze sowie die Umverteilung von 27 der insgesamt 73

britischen Sitze (siehe Tabellen unten) würde damit erst einmal auf Eis gelegt. Es käme

damit zu der skurrilen Situation, dass im neu gewählten EU-Parlament in alter Zusammen-

Blickpunkt Wirtschaft vom 15.04.2019 2

setzung zunächst 73 britische Abgeordnete auf Abruf sitzen, diese nach Vollzug des

Brexits bis spätestens 31. Oktober wieder ausscheiden, und das Parlament danach in

neuer Zusammensetzung – die 27 zur Umverteilung anstehenden Sitze würden ebenfalls

auf Abruf mitgewählt werden – seine Arbeit fortsetzen würde. Es bleibt abzuwarten, ob die

britischen Abgeordneten sich an das Versprechen gebunden fühlen, dass die britische

Regierung im Gegenzug für die Verlängerung der Brexit-Verhandlungen bis zum 31. Okto-

ber gegeben hat, nämlich sich an den im EU-Vertrag verankerten Grundsatz der „loyalen

Zusammenarbeit“ zu halten. Es ist nicht auszuschließen, dass einige britische (Pro-Brexit-)

Abgeordnete versuchen werden, die Parlamentsarbeit zu sabotieren (z.B. Blockade bei

Entscheidungen über Zukunftsfragen, etwa den nächsten Haushalt).

Aktuelle Fraktionen und Sitzverteilung im Europäischen Parlament (Stand: 9. April 2019)

Quelle: Europäisches Parlament, BayernLB Research

Nach dem Austritt UK´s wird das Europaparlament verkleinert, 27 Sitze werden neu verteilt

Quelle: Europäisches Parlament, BayernLB Research

Europawahlkampf Der Wahlkampf in UK hat bereits begonnen – wenn auch zögerlich, denn es könnte ja alles

beginnt in UK zö- umsonst gewesen sein. Das Wahlverhalten der Briten ist schwer zu prognostizieren; eines

gerlich dürfte aber klar sein: Sollte die Wahl durchgeführt werden, wird sie zweifellos als Abstim-

BayernLB

Blickpunkt Wirtschaft vom 15.04.2019 3

mung für oder gegen den Brexit gesehen werden, was zu einer hohen Mobilisierung der

Wählerschaft führen könnte. Dementsprechend würden die Pro-EU-Parteien (Liberaldemo-

kraten, Grüne, SNP, jüngst gegründete „Independent Group“) und Pro-Brexit-Parteien (U-

KIP und Nigel Farages neu gegründete Brexit Party) profitieren. Andererseits könnte sich

in der Wahl auch die tiefe Frustration der Bevölkerung über ihre politischen Repräsentan-

ten widerspiegeln, was für eine geringe Wahlbeteiligung sprechen und vermutlich ebenfalls

die Ränder (Hard-Brexiteers vs. Remainers) stärken würde. In jedem Fall dürfte die regie-

rende konservative Partei um Premierministerin May für ihr Versagen bei den Brexit-

Verhandlungen abgestraft werden. Da in UK bei der Europawahl – anders als bei nationa-

len Wahlen – nach dem Verhältniswahlrecht gewählt wird, würden kleinere Parteien ent-

sprechend ihrem Stimmenanteil mit Sitzen im Europaparlament entlohnt. Dies wird aller-

dings dadurch relativiert, dass die Sitzvergabe nach dem D`Hondt-Verfahren erfolgt,

welches große Parteien (je nach Wahlzuschnitt) bevorzugt.

EU-Skeptiker auf dem Vormarsch

Herbe Verluste für Einer aktuellen Umfrage von „Poll of Polls“ zufolge kann unter Einbezug von UK die Frakti-

EVP und Sozialde- on der Europäischen Volkspartei (EVP), zu der CDU und CSU gehören, mit 175 Sitzen

mokraten zwar wieder stärkste Kraft werden. Im Vergleich zu 2014 wäre sie aber mit Einbußen von

mehr als 6 Prozentpunkten gleichzeitig der größte Wahlverlierer (siehe Grafik (1) unten).

Verantwortlich hierfür sind vor allem hohe Verluste in den bevölkerungsstarken Ländern

(Deutschland, Frankreich, Italien, Spanien). Diese Staaten sind auch für die Einbußen der

Sozialdemokraten verantwortlich, die nur noch mit knapp 160 Sitzen rechnen können (-4½

Prozentpunkte). Eine deutliche Verschiebung ergäbe sich nach dem Austritt von UK (siehe

Grafik (2) unten). Denn dann wären die Sozialdemokraten der größte Wahlverlierer und

kämen nur noch auf ca. 140 Sitze, da über ihre Stimmenverluste hinaus auch die britischen

Labour-Mandate wegfallen würden. Der Projektion von „Poll of Polls“ zufolge könnte La-

bour die Anzahl seiner Sitze im Vergleich zu 2014 sogar leicht ausbauen, wovon die zuletzt

arg gebeutelten Sozialdemokraten im Falle einer Teilnahme UK´s an der Wahl enorm profi-

tieren würden. Die EVP würde mit knapp 180 Sitzen stärkste Kraft bleiben. Die traditionelle

„Große Koalition“ von Konservativen und Sozialdemokraten hätte aber mit und ohne UK in

der Legislaturperiode 2019 bis 2024 erstmals keine Mehrheit mehr und müsste sich auf

weitere Partner stützen. Anbieten würde sich die Allianz der Liberalen und Demokraten

(ALDE), denn unter den etablierten Parteien gibt es nicht nur Verlierer. So darf ALDE in

beiden Szenarien auf einen Zuwachs von jeweils ca. 4 Prozentpunkten hoffen – allerdings

nur unter Einbezug der „En Marche“-Bewegung des französischen Präsidenten Macron.

(1) Projektionen für das Europaparlament unter Einbezug von UK mit 751 Abgeordneten

Sitzverteilung (absolut) Gewinne und Verluste (in Prozentpunkten)

Anmerkungen: ALDE beinhaltet "En Marche" (REM) aus Frankreich; M5S aus Italien wird noch der EFDD zugerechnet; die ENF

wurde erst 2015 gegründet, viele dieser Fraktion zugehörigen Parteien waren davor fraktionslos

Quelle: pollofpolls.eu (abgerufen am 12.04.19), Europäisches Parlament, BayernLB Research

BayernLB

Blickpunkt Wirtschaft vom 15.04.2019 4

(2) Projektionen für das Europäische Parlament ohne UK mit 705 Abgeordneten

Sitzverteilung (absolut) Gewinne und Verluste (in Prozentpunkten)

Anmerkungen: ALDE beinhaltet "En Marche" (REM) aus Frankreich; M5S aus Italien wird noch der EFDD zugerechnet; die ENF

wurde erst 2015 gegründet, viele dieser Fraktion zugehörigen Parteien waren davor fraktionslos

Quelle: pollofpolls.eu (abgerufen am 9.04.19), Europäisches Parlament, BayernLB Research

Mehrheitsfindung Größter Gewinner wird aller Voraussicht nach die rechte und EU-skeptische Fraktion „Eu-

für etablierte Kräfte ropa der Nationen und Freiheit“ (ENF). In beiden Szenarien könnte sie ihre Präsenz auf

wird schwieriger jeweils ca. 60 Sitze ausbauen, was im Wesentlichen auf Zugewinne der italienischen Lega

von Matteo Salvini und des französischen Rassemblement National (vormals Front Natio-

nale) von Marine Le Pen zurückzuführen ist. Unter Einbezug der Fraktion „Europa der

Freiheit und der direkten Demokratie“ (EFDD), der die italienische Anti-Establishment-

Bewegung M5S und die deutsche AfD angehören, sowie der neu hinzukommenden Partei-

en und Fraktionslosen – bei beiden Gruppierungen handelt es sich in der Regel um

Rechts- oder Linkspopulisten bzw. –extremisten (wie z.B. die Ende 2013 neu gegründete

ultra-konservative und rechtspopulistische VOX-Partei in Spanien) – kämen die EU-

skeptischen bzw. -feindlichen Kräfte sowohl unter Einbezug als auch unter Ausschluss von

UK auf ca. ein Fünftel der Sitze im Parlament. Schließt man die „gemäßigten“ EU-Kritiker

der Fraktion der „Europäischen Konservativen und Reformer“ (EKR) mit ein, steigt der

Anteil auf jeweils ca. 30%. Zur EKR gehören u.a. die rechtspopulistischen Parteien der

nordischen Länder, die italienischen „Brüder Italiens“ (Fratelli d’Italia) sowie die in Polen

amtierende Partei „Recht und Gerechtigkeit“ (PiS) um Jarosław Kaczyński. Auch die briti-

schen Konservativen („Tories“) gehören dieser Fraktion an, was die (leichten) Verluste der

EKR im Wahlszenario ohne UK erklärt.

Manfred Weber ist Obwohl die EU-Kritiker damit noch weit von einer Vetomacht bzw. absoluten Mehrheit ent-

Favorit für Posten fernt sind, wird es für die etablierten Kräfte deutlich schwieriger werden, Mehrheiten zu

des Kommissions- finden, denn auch unter den etablierten Kräften herrscht oftmals Uneinigkeit. Eine erste

präsidenten

Herausforderung dürfte die Bestimmung des neuen Kommissionspräsidenten werden, der

nach der Europawahl vom Europäischen Rat mit qualifizierter Mehrheit vorgeschlagen und

anschließend vom Europäischen Parlament mit absoluter Mehrheit gewählt wird. Als Favo-

rit für die Nachfolge von Jean-Claude Juncker gilt der Spitzenkandidat der EVP, der deut-

sche CSU-Politiker Manfred Weber. Er hat auch darauf hingewirkt, dass die Fidesz-Partei

um den ungarischen Ministerpräsident Viktor Orbán von der EVP „lediglich“ suspendiert

und nicht ausgeschlossen wurde. Die Partei darf nicht mehr abstimmen und keine Vertreter

zu EVP-Treffen mehr schicken. Dass die Fidesz-Abgeordneten tatsächlich Weber wählen,

ist noch keine ausgemachte Sache. Wegen einer polemischen Plakataktion gegen Kom-

missionspräsident Juncker hatte Fidesz der Ausschluss aus der EVP gedroht. Sollten die

Briten auch nach dem 31. Oktober noch Teil der EU sein, wird die Wahl Webers zum

Kommissionspräsidenten, die am 1. November stattfindet, zusätzlich erschwert, da die

Sozialdemokraten dann mehr Stimmen haben.

BayernLB

Blickpunkt Wirtschaft vom 15.04.2019 5

Vetomacht der Populisten ist nicht zwangsläufig das Ende der EU

Ordentliches Ge- Eine grundlegende Veränderung der Stoßrichtung für die gemeinsame europäische Zu-

setzgebungsverfah- kunft dürfte es geben, wenn der Anteil der EU-Skeptiker und -Feinde im Europaparlament

ren ist die Regel auf über 50% anschwillt. Denn nach dem ordentlichen Gesetzgebungsverfahren – rund

80% aller EU-Rechtsvorschriften werden nach diesem Verfahren erlassen – können Ge-

setze nur mit absoluter Mehrheit des Parlaments und qualifizierter Mehrheit des Rats (55%

der Mitgliederstaaten, die zusammen mindestens 65% der Bevölkerung der EU ausma-

chen) verabschiedet bzw. geändert werden. Damit könnten die Populisten sämtliche Ge-

setze zur weiteren Integration der EU blockieren bzw. den „Rückbau“ der EU, d.h. die oft-

mals geforderte Rückgabe von EU-Kompetenzen an die Nationalstaaten forcieren. Dies

würde aber voraussetzen, dass sie auch über eine qualifizierte Mehrheit im Rat verfügen

und sich auf eine gemeinsame Linie einigen können. Letzteres ist wenig wahrscheinlich, da

das Spektrum der EU-Kritiker breit ist und von moderaten EU-Skeptikern, die nur die weite-

re Integration ablehnen, über harte EU-Gegner bis hin zu offen nationalistischen und

rechts- bzw. linksextremen Parteien reicht. So haben die Populisten in Italien und Grie-

chenland beispielsweise in puncto Finanzhilfen diametral gegensätzliche Positionen. Im

Falle einer erneuten Finanzkrise wäre dann nicht mehr gesichert, dass sich die EU auf

gemeinsame Hilfs- und Rettungsfonds, wie seinerzeit den ESFS oder ESM, einigen könn-

ten. Ein weiteres Beispiel ist die Flüchtlingspolitik (Italien und Griechenland vs. osteuropäi-

sche Staaten). Letztlich würde eine Veto-Macht der EU-Skeptiker und -Feinde im Parla-

ment mittelfristig zunächst auf einen Stillstand im Integrationsprozess und deutlich mehr

Unberechenbarkeit (z.B. bei der gegenseitigen finanziellen Unterstützung im Krisenfall),

aber nicht auf einen „Rückbau“ oder gar Zusammenbruch der EU hinauslaufen.

Die EU wird wieder positiver gesehen

Eurobarometer Es besteht jedoch Hoffnung, dass sich der in den Umfragen abzeichnende Erfolgstrend der

erreicht höchstes EU-Skeptiker bei der Wahl nicht bestätigt. Denn die Ergebnisse des Eurobarometers, eine

Zustimmungsni- in regelmäßigen Abständen von der EU-Kommission in Auftrag gegebene öffentliche Mei-

veau seit 2009

nungsumfrage in den Mitgliedsländern, deuten darauf hin, dass die EU von den Europäern

wieder zunehmend positiver gesehen wird (siehe linke Grafik auf der nächsten Seite). In

der letzten Umfrage vom vergangenen Herbst gaben 43% der Befragten an, ein positives

Bild von der EU zu haben. Seit Ende 2015/Anfang 2016, dem Höhepunkt der Flüchtlings-

krise, ist der Anteil derjenigen, die mit der EU ein positives Bild verbinden, damit um knapp

10 Prozentpunkte gestiegen und erreicht sein höchstes Niveau seit Herbst 2009. Dieser

positive Trend ist sicherlich der zuletzt wieder rückläufigen Asylmigration sowie der im Jahr

2018 günstigen konjunkturellen Entwicklung in zahlreichen Mitgliedsstaaten geschuldet. Im

Falle einer Rezession oder erneuter Flüchtlingswellen Richtung Europa dürfte sich das Bild

aber wieder eintrüben – gerade vor dem Hintergrund, dass der Umgang mit Flüchtlin-

gen/Asylsuchenden alles andere als geklärt ist. Mehr als ein Drittel der Befragten assoziiert

mit der EU ein neutrales, d.h. weder ein positives noch ein negatives Bild, und ein Fünftel

bewertet die EU negativ.

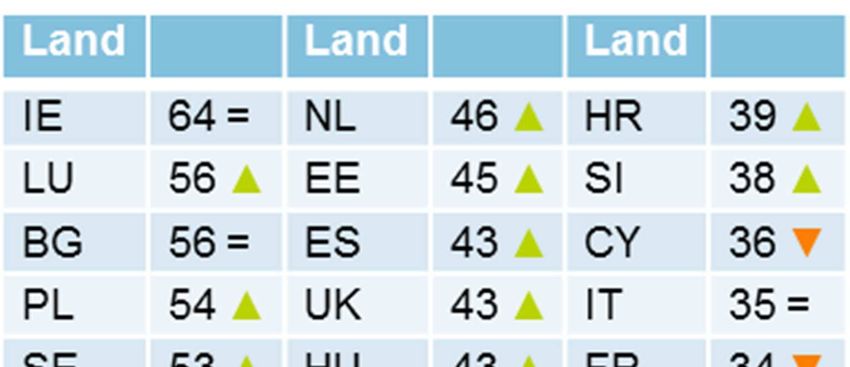

EU-Skepsis ist sehr Ein Blick auf die nationale Ebene zeigt, dass die EU-Skepsis unter den Ländern sehr stark

unterschiedlich divergiert (siehe rechte Tabelle auf der nächsten Seite). In Ländern, die von der Flücht-

ausgeprägt lingskrise und/oder wirtschaftlichem Stillstand in den vergangenen Jahren besonders be-

troffen waren (und sind), fallen die Anteile der Befragten, die ein negatives Bild von der EU

haben, am größten aus (Ausnahme: einige osteuropäische Länder) – so etwa Griechen-

land und Italien. In UK prägt die Binnenmigration vor allem aus den ost- und südosteuropä-

ischen Ländern das negative Bild. Umgekehrt haben die Länder mit (wieder) prosperieren-

der Wirtschaft, wie etwa Irland, Luxemburg und Schweden, ein sehr positives Bild von der

BayernLB

Blickpunkt Wirtschaft vom 15.04.2019 6

EU. Auch die Deutschen, die von der Flüchtlingskrise überproportional betroffen waren,

sehen die EU überwiegend positiv.

Die EU wird wieder zunehmend positiver gesehen: Antworten auf die Frage: Ruft die EU bei Ihnen

ein positives, neutrales oder negatives Bild hervor?

Anteil in % (Gesamte EU) Anteil in % für „positives Bild“ nach Ländern

Anmerkungen: Grüner (roter) Pfeil: Verbesserung ggü. der Umfrage vom Frühjahr 2018; =: gleichbleibend ggü. Frühjahr 2018

Quelle: EU-Kommission (Eurobarometer Herbst 2018), BayernLB Research

Die dringlichsten Sorgen der EU-Bürger sind…

…auf europäischer Ebene die Einwanderung (Anteil in %)… …und auf nationaler Ebene die Arbeitslosigkeit (Anteil in %)

Anmerkungen: Es wurde die Frage: Was sind die beiden wichtigsten Probleme, denen die EU (linke Grafik) bzw. Ihr Land (rechte

Grafik) derzeit gegenübersteht? Maximal zwei Nennungen waren pro Befragten möglich.

Quelle: EU-Kommission (Eurobarometer Herbst 2018), BayernLB Research

Einwanderung bleibt dringlichste Sorge der EU-Bürger

Wirtschaftliche Im Eurobarometer vom Herbst 2018 wurde die Einwanderung (aus Drittstaaten) zum drit-

Entwicklung nicht ten Mal in Folge als dringlichste Sorge der EU-Bürger genannt. Mit einem Anteil von 40%

mehr unter den der Befragten wurde sie doppelt so häufig genannt wie der Terrorismus (siehe Grafik oben

Top-3-Sorgen

links). Die Lage der öffentlichen Finanzen der Mitgliedsstaaten steht an dritter Stelle, dicht

gefolgt von der wirtschaftlichen Lage. Diese zählt bei den Befragten erstmals seit 2010

nicht zu den drei wichtigsten Problemen, was dem wirtschaftlichen Aufschwung vieler EU-

Staaten in den vergangenen Jahren geschuldet sein dürfte. Noch deutlicher wird dies auf

aggregierter nationaler Ebene (siehe Grafik oben rechts): Dort liegt die wirtschaftliche Ent-

wicklung mit 15% auf Rang fünf. Auf nationaler Ebene ganz vorn steht mit einem Anteil von

23% die Arbeitslosigkeit. Wie erwartet erreicht diese die höchsten Werte in denjenigen

Ländern, die seit der internationalen Finanzkrise nicht wieder richtig auf die Beine gekom-

men sind, etwa Griechenland, Italien und Frankreich. Auch in Spanien nannten 52% der

Bevölkerung die Arbeitslosigkeit als dringlichstes Problem, was trotz des Wachstums-

BayernLB

Blickpunkt Wirtschaft vom 15.04.2019 7

booms und dem Abbau der Arbeitslosenquote der vergangenen Jahre wohl der nach wie

vor hohen Anzahl an Erwerbslosen – insbesondere unter den Jugendlichen – geschuldet

ist. Erst an zweiter Stelle folgt die Einwanderung, die in Malta am häufigsten genannt wur-

de und auch in Deutschland, Belgien und Österreich die Rangfolge anführt.

Begrenzte Auswirkungen sowohl auf den Renten-…

Wahl von Manfred Solange EU-Skeptiker und -Gegner zu keiner Vetomacht werden, sollte das Ergebnis der

Weber für Renten- Europawahl an den Staatsanleihemärkten des Euro-Raums keine unmittelbaren Auswir-

märkte entschei- kungen haben. Dennoch sind sowohl in der kürzeren als auch in der mittleren Frist mittel-

dend

bare Auswirkungen möglich. In der kürzeren Frist dürfte die Bestimmung des neuen Kom-

missionspräsidenten in den Fokus geraten. Sollte der EVP-Spitzenkandidat Manfred

Weber scheitern, könnte im Gegenzug von deutscher Seite Jens Weidmann ins Rennen

um den Chefposten der EZB geschickt werden. Unter Weidmann würden die Marktteil-

nehmer die Wahrscheinlichkeit für die Bereitschaft der EZB im Fall einer möglichen Zuspit-

zung der Entwicklungen in Italien und/oder im Falle eines „No-Deal-Brexit“ erneut ultra-

expansive Maßnahmen zu ergreifen (neues und erweitertes QE-Programm), neu taxieren.

Dies hätte vor allem Implikationen für die Peripherie-Spreads. Mittelfristig könnte ange-

sichts des Fehlens klarer Mehrheiten im Europäischen Rat insbesondere seitens internati-

onaler Investoren die Handlungsfähigkeit Europas stärker beeinträchtigt gesehen werden.

In möglichen Krisenphasen sollte dies in Form einer relativ stärkeren Verkaufsbereitschaft

dieser Investorengruppe spürbar werden. Auf der anderen Seite könnte das „europäische

Projekt“ aus europäischer Sicht aber auch als stabiler wahrgenommen werden, wenn di-

vergierende politische Positionen besser zum Ausdruck kommen und Berücksichtigung

finden. Eine solche, unter Umständen zunehmende, Identifikation mit Europa wäre aber ein

sehr langfristiger Prozess, der marktseitig nicht spürbar würde, bevor Europa nicht auch

auf Gesamtebene eine höhere Stabilität erreicht hätte. Ein bedeutender Prüfstein auf dem

Weg zu höherer Stabilität und mehr gelebter Demokratie dürfte dabei der Umgang mit und

die Bewältigung des Problems der „Vergemeinschaftung von Schulden“ sein.

Deutlich erhöhte Im Risiko-Szenario „Vetomacht EU-Skeptiker“ würde der Stillstand im Integrationsprozess

Unsicherheit bei die Unsicherheit für Investoren deutlich erhöhen. Bunds sollten in diesem Fall von einer

Vetomacht der Po- steigenden Safe-Haven-Prämie profitieren. Die Cross-Market-Spreads, vor allem der Peri-

pulisten

pherie, dürften auf deutlich höheren Niveaus starker Spread-Volatilität ausgesetzt sein. Die

teils diametral gegensätzlichen Interessen der verschiedenen populistischen Gruppierun-

gen sprechen marktseitig aber gegen ein frühzeitiges „Spielen“ des extrapolierten Extrem-

risikos „Zusammenbruch der EU“. Denn gerade im Krisenfall werden interessenbedingt

neue Allianzen – nämlich zwischen Populisten der Peripherie und konservativen Kräften

Kern-Europas – wahrscheinlicher.

…als auch auf den Aktienmärkten

Keine größeren An den Aktienmärkten sind die politische Instabilität und die sich daraus ergebenden Risi-

Turbulenzen an Ak- ken ein Grund für einen anhaltenden Bewertungsabschlag europäischer Aktien gegenüber

tienmärkten erwar- ihren US-Pendants. Im letzten Jahr hat neben den Brexit-Risiken und den politischen Tur-

tet

bulenzen in Italien jedoch vor allem die konjunkturelle Abkühlung in Europa zu überdurch-

schnittlichen Kursverlusten geführt. Dabei spielt der Handelsstreit eine wichtige Rolle. US-

Aktien wurden zudem durch die dortige Unternehmenssteuerreform unterstützt und zeigen

sich daher stabiler. Die zu Jahresbeginn 2018 bei Investoren bestehenden Hoffnungen auf

einen Aufholprozess europäischer Aktien haben sich seitdem in Luft aufgelöst. Waren nach

der internationalen Fondsmanagerumfrage von Bank of America Merrill Lynch im Januar

2018 noch netto 45% der Fondsmanager (Saldo aus positiven und negativen Antworten)

bei der regionalen Allokation in Euro-Raum-Aktien übergewichtet, sind nach der jüngsten

BayernLB

Blickpunkt Wirtschaft vom 15.04.2019 8

Umfrage von März 2019 netto nur noch 8% der Befragten untergewichtet. Die Aktienmärk-

te blicken vor dem Hintergrund der ernüchternden Konjunkturentwicklung und der politi-

schen Risiken derzeit also schon mit großer Skepsis auf europäische Aktien. Ein starkes

Abschneiden populistischer Parteien bei der Europawahl sollte an den Aktienmärkten da-

her gut verkraftet werden und keine größeren Turbulenzen auslösen.

Bankaktien im Bei einem überraschend hohen Stimmenanteil EU-feindlicher Kräfte dürften die Sorgen

Risiko-Szenario über ein Auseinanderbrechen der EU zunehmen. Damit würde sich der Bewertungsab-

überdurchschnitt- schlag europäischer Aktien tendenziell noch ausweiten und zu einer fortgesetzten Under-

lich belastet

performance gegenüber US-Aktien führen. Ähnliches war Mitte 2012 bei der Eskalation der

Staatsschuldenkrise im Euro-Raum zu beobachten, als der Bewertungsabschlag europäi-

scher Aktien gemessen am Kurs-Gewinn-Verhältnis einen Höchststand erreichte. Stark

erhöhte Cross-Market-Spreads der Euro-Peripherie an den Bondmärkten im Risiko-

Szenario würden dabei vor allem Bankaktien unter Druck setzen.

Fazit: Polarisierung zwischen europafreundlichen und -skeptischen Kräften

Bei der Europawahl im Mai 2019 wird eine Polarisierung zwischen europafreundlichen und

europaskeptischen bzw. -feindlichen Kräften erwartet. Nach derzeitigem Stand legt der

Anteil der Anti-Europäer im künftigen Parlament kräftig zu, mit maximal 30% bleiben sie

aber weit davon entfernt, Entscheidungen zu blockieren (Vetomacht). Dennoch dürfte der

Wind für die europafreundlichen Fraktionen rauer werden. Entscheidend für den Ausgang

der Wahl wird auch die Wahlbeteiligung sein. 2014 lag sie in Deutschland bei 47,9%, EU-

weit sogar nur bei 42,5%. Es dürfte klar sein, dass eine geringe Beteiligung wie ein Kataly-

sator für die EU-Gegner wirkt; umgekehrt stärkt eine hohe Beteiligung die integrativen Kräf-

te. Ein großer Unsicherheitsfaktor bleibt der Brexit, denn die Teilnahme der Briten, die in-

zwischen als so gut wie sicher gilt, könnte für erhebliche Verschiebungen sowohl bei den

Anti-Europäern, als auch bei den etablierten Parteien sorgen und die Wahl des EVP-

Spitzenkandidaten Weber in Frage stellen.

BayernLB

Blickpunkt Wirtschaft vom 15.04.2019 9

Allgemeiner Hinweis:

Diese Publikation ist lediglich eine unverbindliche Stellungnahme zu den Marktverhältnissen und den an-

gesprochenen Anlageinstrumenten zum Zeitpunkt der Herausgabe der vorliegenden Information am

15.04.2019. Die vorliegende Publikation beruht unserer Auffassung nach auf als zuverlässig und genau

geltenden allgemein zugänglichen Quellen, ohne dass wir jedoch eine Gewähr für die Vollständigkeit und

Richtigkeit der herangezogenen Quellen übernehmen können. Dieser Research-Bericht ist eine rein öko-

nomische Analyse, und kein Teil davon ist als Wertpapieranalyse oder Empfehlung zu verstehen. Insbe-

sondere sind die dieser Publikation zugrunde liegenden Informationen weder auf ihre Richtigkeit noch auf

ihre Vollständigkeit (und Aktualität) überprüft worden. Eine Gewähr für die Richtigkeit und Vollständigkeit

können wir daher nicht übernehmen. Die vorliegende Veröffentlichung dient ferner lediglich einer allgemei-

nen Information und ersetzt keinesfalls die persönliche anleger- und objektgerechte Beratung. Für weitere

zeitnähere Informationen stehen Ihnen die jeweiligen Anlageberater zur Verfügung.

Aufgrund gesetzlicher Vorgaben (Wertpapierhandelsgesetz bzw. MiFID II) dürfen Wertpapierdienstleis-

tungsunternehmen im Zusammenhang mit einer von ihnen erbrachten Finanzportfolioverwaltung oder

unabhängigen Honorar-Anlageberatung grundsätzlich keine Zuwendungen von Dritten annehmen oder

behalten. Eine Weitergabe dieser Unterlage an Unternehmen oder Unternehmensteile, die Finanz-

portfolioverwaltung oder unabhängige Honorar-Anlageberatung erbringen, ist daher nur gestattet,

wenn mit der BayernLB hierfür eine Vergütung vereinbart wurde.

Dr. Alexander Kalb Redaktion:

Senior Economist Bayerische Landesbank

Unternehmensbereich 5700

Telefon: 089 2171-22858 80277 München (=Briefadresse)

alexander.kalb@bayernlb.de research@bayernlb.de

Dr. Norbert Wuthe Geschäftsgebäude:

Senior Analyst Zinsstrategie / SSAs Bayerische Landesbank

Brienner Straße 18

Telefon: 089 2171-27209 80333 München (=Paketadresse)

norbert.wuthe@bayernlb.de www.bayernlb.de

Manfred Bucher, CFA

Senior Analyst Aktienstrategie

Telefon: 089 2171-21713

manfred.bucher@bayernlb.de

BayernLB

Sie können auch lesen