Finanzmarkttrends Ausblick 2022 - Inflation, Corona, Lieferketten - Ausblick auf die Weltwirtschaft, den Euroraum, Deutschland, die USA, China ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Finanzmarkttrends Ausblick 2022 – Inflation, Corona, Lieferketten Ausblick auf die Weltwirtschaft, den Euroraum, Deutschland, die USA, China sowie Anleihemärkte, Wechselkurse, Aktienindizes und Rohöl Dezember 2021

Inhalt

▪ Executive Summary: Ausblick 2022 – Inflation, Corona, Lieferketten

▪ Prognosen: Überblick Konjunktur und Finanzmärkte

▪ Coronavirus: Die Impfquoten steigen, aber die Pandemie bleibt auch 2022 ein bremsender Faktor für die Weltwirtschaft. Risiko Omikron.

▪ Lieferketten: Für 2022 allmähliche Entspannung zu erwarten, Höhepunkt der Engpässe dürfte überschritten worden sein.

▪ Weltwirtschaft: Wachstum und hohe Inflation, keine Stagflation. Risikofaktoren sind China, Covid-19 in den USA und die Geldpolitik.

▪ Eurozone: Hohe Inflation sollte 2022 sinken, aber EZB-Ziel verfehlen.

▪ Deutschland: Corona bremst derzeit, wird aber 2022 mehr und mehr in den Hintergrund treten.

▪ USA: Die Konjunktur trotzt der Pandemie. Zinserhöhungen ab H2 2022 zu erwarten.

▪ China: Der Bausektor verliert an Bedeutung, aber eine alternative Wachstumsstrategie fehlt bislang.

▪ Aktienmärkte: 2022 könnte die Rallye pausieren.

▪ Wechselkurse: EUR/USD: Die Suche nach dem Boden. Schwacher JPY kann noch schwächer. GBP unterstützt, da Arbeitsmarkt Zinserhöhung

zulässt. CNY-Stärke so nicht durchhaltbar.

▪ Ölmärkte: Kräftemessen zwischen OPEC+ und den USA.

▪ Ansprechpartner/Haftungsausschluss

2 Dezember 2021 Finanzmarkttrends Marketingmitteilung

Executive Summary: Ausblick 2022 – Inflation, Corona, Lieferketten ▪ Das Jahr 2022 wird von einer weiterhin unsicheren Coronalage, abnehmenden Lieferkettenengpässen, sinkender Inflation auf hohem Niveau und der Frage geprägt sein, ob China in eine strukturelle und signifikante Wachstumsverlangsamung abgleitet. Außerdem wird die US-Notenbank in diesem Umfeld ihre geldpolitischen Zügel straffen, wozu aller Voraussicht nach auch erste Zinserhöhungen zählen, während die EZB in dieser Hinsicht zurückhaltender sein dürfte. An den Aktienmärkten rechnen wir mit einer vorübergehenden Korrektur, während die Ölpreise angesichts einer steigenden Förderung durch die OPEC über das Gesamtjahr fallen dürften. ▪ Omikron: Bei Redaktionsschluss hat eine neue Corona-Variante die Finanzmärkte durchgeschüttelt. Zum jetzigen Zeitpunkt sind die Auswirkungen auf die Weltwirtschaft unklar. Wir haben eine Extraseite der neuen Variante gewidmet, unsere Prognosen aber zunächst unverändert gelassen. ▪ Die Weltwirtschaft wird gemäß unserer Prognose im kommenden Jahr mit einer Rate von 4,7 % wachsen, nach schätzungsweise 5,8 % in diesem Jahr. Dem liegt unsere Erwartung zugrunde, dass sich die Dynamik in allen drei großen Wirtschaftsräumen, also den USA, Eurozone und China, abschwächen wird, nachdem diese im abgelaufenen Jahr noch von temporären Nach-Corona-Boomphasen und massiven Mehrausgaben von Seiten des öffentlichen Sektors profitiert haben. ▪ Die Eurozone dürfte angesichts der sich wieder zuspitzenden Coronalage in Deutschland und anderen Teilen der Währungsunion schwach in das neue Jahr starten. Wir rechnen mit politischen Maßnahmen, die die niedrigen Impfquoten in Teilen der Währungsunion – wie etwa in Deutschland, Österreich, Griechenland und der Slowakei – erhöhen, so dass im Frühjahr die Restriktionen, die im Laufe des Winters zu erwarten sind, wieder aufgehoben werden können. Die Inflation wird von einem hohen Niveau aus sinken, aber das Inflationsziel der EZB wird vermutlich verfehlt. Dennoch dürfte die EZB mit Zinserhöhungen erst in 2023 starten. ▪ In den USA dürfte das BIP im laufenden vierten Quartal ausgesprochen gut ausgefallen sein, was zu einer hohen Jahreswachstumsrate in 2022 von 4,0 % beitragen sollte. Die Inflation wird zunächst noch weiter steigen. Für 2022 erwarten wir jedoch insgesamt einen Rückgang der Teuerungsrate. Die US-Notenbank Fed wird dennoch den Leitzins anheben, glaubt man den Ankündigungen der Fed. Ein Risiko bleibt allerdings die weitere Entwicklung der Corona-Pandemie. Die USA sind bislang von einer erneuten Welle größtenteils verschont geblieben. Angesichts einer sehr niedrigen Impfquote und neuer Virus-Mutationen muss dies nicht so bleiben. ▪ Chinas Wirtschaft wird 2022 gemäß unserer Prognose mit 4,7 % nicht nur deutlich langsamer wachsen als im laufenden Jahr, sondern auch als im Vor-Coronajahr 2019. Die Wachstumsschwäche ist zu einem Teil auf die Null-Covid-Strategie zurückzuführen und zum anderen Teil struktureller Natur. ▪ Die Aktienmärkte entziehen sich scheinbar weiterhin den Gesetzen der Schwerkraft oder – die alternative Erklärung – profitieren weiterhin von der Liquiditätsschwemme der Notenbanken. Das Rückschlagspotenzial ist unseres Erachtens groß und ein Aktienmarkteinbruch könnte durch die Straffung der Geldpolitik in den USA ausgelöst werden. Einen dauerhaften Abwärtstrend erwarten wir jedoch nicht. ▪ An den Ölmärkten konnte die OPEC ein paar Monate Erfolge feiern, da ihre restriktive Förderpolitik für steigende Preise sorgte. Der Regierung in den USA ist dies aber ein Dorn im Auge, weswegen man in Kooperation mit anderen Ländern einen Teil der jeweiligen strategischen Ölreserven auf den Markt fließen lässt. Abgesehen davon halten wir das nachhaltige Aufwärtspotenzial für den Ölpreis vor dem Hintergrund der Klimapolitik für begrenzt und rechnen im kommenden Jahr mit rückläufigen Notierungen in Richtung 65 US-Dollar/Barrel (Brent). 3 Dezember 2021 Finanzmarkttrends Marketingmitteilung

Prognosen: Veränderung des BIP

Source: HCOB Economics, IMF

4 Dezember 2021 Finanzmarkttrends Marketingmitteilung

Prognosen: Finanzmärkte Interest rates (eop) 26.11.2021 Dez 21 Jun 22 Dez 22 Jun 23 Dez 23 Euro area Policy rate 0,00 0,00 0,00 0,00 0,00 0,50 Deposit rate -0,50 -0,50 -0,50 -0,50 0,00 0,25 3 months Euribor -0,57 -0,54 -0,52 -0,50 0,00 0,25 2 year Bunds -0,75 -0,70 -0,70 -0,65 -0,10 0,15 10 year Bunds -0,24 -0,25 -0,15 0,05 0,30 0,55 USA Fed funds target rate (upper bound) 0,25 0,25 0,25 0,75 1,25 1,50 3 months Libor 0,17 0,20 0,35 0,80 1,30 1,55 2 year T-Notes 0,64 0,55 0,60 1,00 1,50 1,60 10 year T-Notes 1,64 1,60 1,75 2,10 2,20 2,25 FX 26.11.2021 Dez 21 Jun 22 Dez 22 Jun 23 Dez 23 EUR/USD 1,12 1,13 1,17 1,21 1,23 1,27 EUR/GBP 0,84 0,83 0,85 0,86 0,84 0,83 USD/JPY 115 115 117 116 112 109 USD/CNY 6,39 6,38 6,44 6,50 6,56 6,59 Stocks 26.11.2021 Dez 21 Jun 22 Dez 22 Jun 23 Dez 23 Dax 15918 16000 15300 15800 16200 16600 Stoxx Europe 600 464 480 460 470 470 470 S&P500 4701 4630 4420 4560 4660 4760 Commodities 26.11.2021 Dez 21 Jun 22 Dez 22 Jun 23 Dez 23 Oil (Brent) in USD/USD 73 80 75 65 62 60 Oil (WTI) in USD/Barrel 71 77 72 62 59 57 Source: Bloomberg, Hamburg Commercial Bank Economics 5 Dezember 2021 Finanzmarkttrends Marketingmitteilung

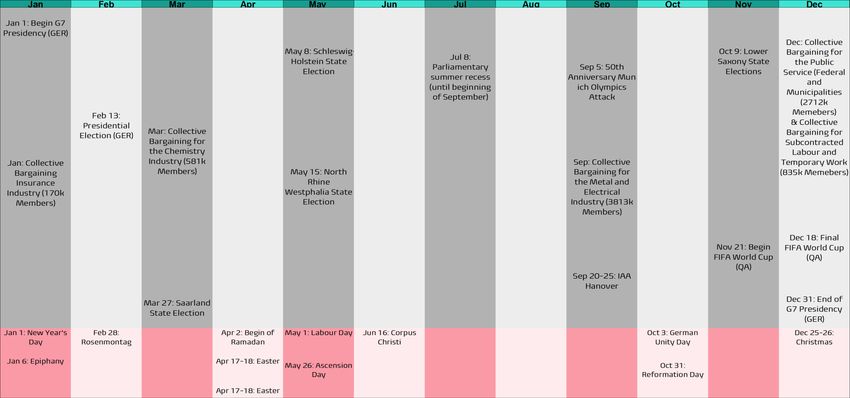

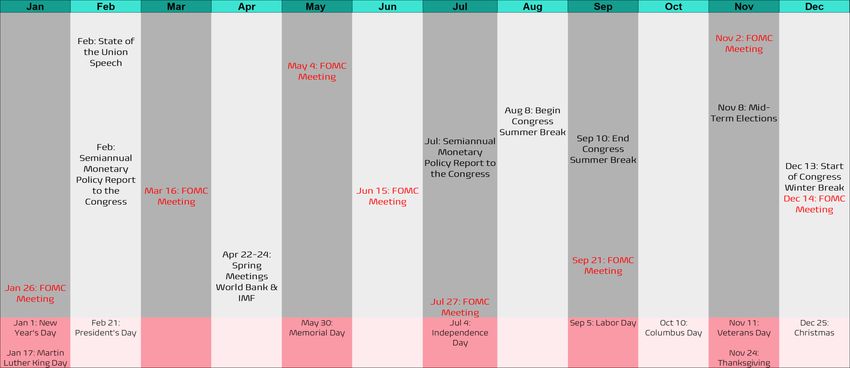

Weltwirtschaft – Agenda 2022

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

Jan 1: Begin G- Probably in Nov 2: FED

7 Presidency Mar 2: 50th the 2nd half of

(GER) Anniversary of May 4: FED 2022: BRICS

Feb 3: ECB the 1st Report Summit

Published by Hosted by

Jan 1: Begin G- Club of Rome China

20 Presidency Sep 8: ECB

(Indonesia)

Jun 9: ECB Oct 14-16:

Annual

Jan Feb Mar

Mar 10: ECB Apr May Jun Jul Aug Sep Oct Nov Dec

Jan 1: Begin G-

Meeting World

Apr 14: ECB Probably

Jun 15: FEDin Nov 2: FED Dec 14: FED

7 Presidency Mar 2:FED

50th the 2nd half of

Bank & IMF

Mar 16: Aug 15: 75th Oct 14-16: Dec 15: ECB

(GER) Anniversary of May 4: FED 2022: BRICS Independence Annual

Jan 17-21: Feb 3: ECB the 1st Report Summit

WEF in Davos Published by Apr 21-28: Hosted by Dec 18: Final

Jan 1: Begin G- Club of Rome Auto China FIFA World

20 Presidency Exhibition Jul 21: ECB Sep

Sep 21:8:FED

ECB Nov 21: Begin Cup (QA)

(Indonesia) Shanghai FIFA World

Jun 9: ECB Cup (QA)

Jan 26: FED Apr 22-24:

Mar 10: ECB Spring End of Aug: Oct 27: ECB

Apr 14: ECB

Meetings Jun 15: FED Jul 27: FED Jackson-Hole Dec 14: FED

Mar 16: FED World Bank & Aug 15: 75th

Central Oct 14-16: Dec 15: ECB

IMF Independence

Bankers Annual

Jan 17-21: Oct 30-31: G-

WEF in Davos Apr 21-28: 20 Summit Dec 18: Final

Auto (Bali) FIFA World

Exhibition Jul 21: ECB Sep 21: FED Nov 21: Begin Cup (QA)

Shanghai FIFA World

Cup (QA)

Jan 26: FED Apr 22-24:

Spring End of Aug: Oct 27: ECB

6 Dezember 2021 Meetings

Finanzmarkttrends Jackson-Hole

Jul 27: FED Marketingmitteilung

World Bank & Central

IMF BankersCoronavirus: Die Impfquoten steigen, aber die Pandemie bleibt auch 2022 ein bremsender Faktor für die Weltwirtschaft. Risiko Omikron. 7 Dezember 2021 Finanzmarkttrends Marketingmitteilung

Coronavirus: Neue Welle erfasst Deutschland und andere europäische

Länder. Unklar, ob die USA verschont bleiben.

▪ Mit Corona endet das Jahr und es wird auch mit Corona wieder beginnen. Das gilt besonders für

Europa, wo die größte Volkswirtschaft, Deutschland, stärker als die meisten anderen großen

Staaten betroffen ist. Derzeit kommen in Deutschland auf eine Million Einwohner 51

Intensivbettenbelegungen. Damit ist man nicht mehr weit entfernt von dem Höchstwert im Januar

2021, der bei knapp 70 lag.

▪ Die angespannte Lage in vielen Krankenhäusern hat die Politik veranlasst, erneut Restriktionen

zu verfügen. In Deutschland betrifft dies in erster Linie Ungeimpfte, in Österreich ist ein

zwanzigtägiger Lockdown für alle Menschen erlassen worden, in den Niederlanden und Belgien

kommt es ebenfalls zu Einschränkungen. Frankreich, Italien und Spanien dagegen profitieren

(noch) von relativ hohen Impfquoten, weswegen das öffentliche Leben weitestgehend normal

verläuft.

▪ Unklar ist, ob die USA von einer weiteren Coronawelle verschont bleiben. In einzelnen

Bundesstaaten nimmt die Zahl der Intensivpatienten, die an Corona erkrankt sind, in den letzten

Wochen wieder zu, so etwa in Michigan, Ohio und Pennsylvania. Auf der Bundesebene ist noch

kein eindeutiger Trend auszumachen. In jedem Fall liegt die Impfquote in den USA mit 58 %

deutlich niedriger als in Deutschland, die mit 67 % auch als zu niedrig erachtet wird.

▪ Allerdings befinden wir uns in einer anderen Lage als beim Ausbruch der Pandemie. Es ist

bekannt, wie man der Pandemie Einhalt gebietet (durch Impfen) und es ist in großen Teilen der

Welt – leider gilt das nicht für viele Länder des globalen Südens – ausreichend Impfstoff

vorhanden. Frankreich, Italien und Spanien haben vorgemacht, wie gutes politisches

Management – unter anderem frühzeitige Einführung eines so genannten Greenpasses bzw.

einer 3G-Regel für den Arbeitsplatz und Impfplicht für bestimmte Berufsgruppen – für hohe

Impfquoten sorgen kann. Auch für Deutschland sind Maßnahmen in diese Richtung zu erwarten,

falls die bisherigen Entscheidungen nicht ausreichen, um die Pandemie einzudämmen.

▪ Zumindest ist im ersten Quartal aber mit einer sehr gedämpften Konjunktur in der Eurozone zu

rechnen. In Asien hingegen scheint man Corona im Griff zu haben, dort dürfte sich das

Wirtschaftswachstum robust entwickeln. Die Lage in den USA bleibt unsicher.

8 Dezember 2021 Finanzmarkttrends MarketingmitteilungCoronavirus: Omikron – was man bisher weiß und welche

Rückwirkungen die neue Variante auf die Weltwirtschaft haben könnte.

▪ Die WHO hat Omicron zu einer "besorgniserregenden Variante" erklärt, aber Virologen weisen darauf hin, dass es bisher keine Beweise für die erhöhte Übertragbarkeit gibt und

keine belastbaren Aussagen vorliegen zum Schweregrad der neuen Variante sowie zu der Fähigkeit des neuen Virus, den derzeitigen Impfstoffen zu entkommen. Das Virus wurde

bereits in vielen Ländern der Welt nachgewiesen, darunter auch in Deutschland.

▪ Zur Übertragbarkeit: Der Chefarzt des Weißen Hauses, Anthoni Fauci, antwortete auf die Frage, ob die Übertragbarkeit von Omikron höher sei als die von Delta: "Es scheint so zu

sein. (...) "Es hat eine (...) beunruhigend große Anzahl von Mutationen im Spike-Protein (...)"(was die Wahrscheinlichkeit einer hohen Übertragbarkeit erhöht).

▪ Über die Schwere der Krankheit: Die Vorsitzende der südafrikanischen Ärztekammer, Coetzee, sagte, die mit Omikron Infizierten hätten in der Regel einen milden Krankheitsverlauf

erlebt. Der Virologe Christian Drosten, Virologe am Charité-Krankenhaus in Berlin, merkt jedoch an, dass es sich vor allem um sehr junge Menschen handelte, die meist schon eine

oder zwei Infektionen hinter sich hatten. Daher sei es noch zu früh, um endgültige Schlussfolgerungen in dieser Frage zu ziehen.

▪ Zur Immunflucht: Das Pharmaunternehmen Biontec und andere Impfstoffhersteller haben mit der Analyse des Problems der Immunflucht bereits begonnen. Es wird Medienberichten

zufolge zwei bis drei Wochen dauern, bis klar ist, ob die derzeitigen Impfstoffe auch gegen die neue Virusvariante wirken. Die meisten Virologen (wie Fauci und Drosten) scheinen

davon überzeugt zu sein, dass die Impfstoffe weiterhin vor einem schweren Krankheitsverlauf schützen, insbesondere wenn die Person geboostert ist.

▪ Wie lange würden die mRNA-Produzenten brauchen, um sich auf Omikron einzustellen (für den Fall, dass es ein neuer Impfstoff entwickelt werden muss)? Die mRNA-

Impfstoffhersteller haben bereits begonnen, nach geeigneten Anpassungen zu forschen. Das US-Pharmaunternehmen Moderna hat erklärt, dass es bis Anfang 2022 einen neuen

angepassten Impfstoff herstellen könnte. Biontec spricht von 100 Tagen, die es bräuchte, um in den Produktionsprozess einzusteigen.

Auch wenn die Möglichkeit eines Fehlalarms besteht (vor allem, wenn es eindeutige Beweise dafür gäbe, dass das Virus zu einem weniger schweren Krankheitsverlauf führt als Delta),

sollte man zumindest zwei Alternativen in Betracht ziehen.

▪ Szenario 1: Die Übertragbarkeit ist deutlich höher, Omikron setzt sich schnell als dominante Variante durch, aber die Impfstoffe wirken. In diesem Fall müssen alle Länder

ihre Impfanstrengungen weiter verstärken, denn je ansteckender das Virus ist, desto höher muss der Durchimpfungsgrad sein, um die Herdenimmunität zu erreichen. Um Zeit zu

gewinnen, wären flächendeckende Lockdowns zu erwarten, allerdings nur für eine relativ kurze Zeit. Anders wäre die Situation in Ländern mit niedrigen Impfraten. In jedem Fall wird

China an seiner Null-COVID-Strategie festhalten (und länger als erwartet). Alles in allem würde dies zu einem schwächeren globalen Wirtschaftswachstum führen, das jedoch ab dem

zweiten Quartal wieder recht robust sein dürfte. Die Finanzmärkte dürften Turbulenzen und eine hohe Volatilität erleben, die sich nach einigen Wochen wieder beruhigen könnten.

▪ Szenario 2: Die Übertragbarkeit ist deutlich höher UND die derzeitigen Impfstoffe schützen deutlich weniger. In diesem Fall ist mit längeren Lockdowns zu rechnen. Auch wenn

Biontec und Moderna in der Lage sein sollten, ihre mRNA-Impfstoffe anzupassen und auch die Produktionskapazitäten vorhanden sind, wird es einige Monate dauern, bis der neue

Impfstoff für die gesamte Bevölkerung verfügbar ist. Das bedeutet, dass die Politik mindestens bis März überbrücken müsste. Mit anhaltenden Turbulenzen an den Finanzmärkten wäre

zu rechnen. Die EZB würde sicherlich das PEPP-Programm verlängern, die fiskalische Unterstützung würde fortgesetzt, aber wahrscheinlich nicht in dem Umfang wie 2020/2021, das

Risiko einer Krise in den Schwellenländern würde steigen, da diese Länder wieder die letzten wären, die Impfstoff erhalten würden.

9 Dezember 2021 Finanzmarkttrends MarketingmitteilungLieferketten: Für 2022 allmähliche Entspannung zu erwarten,

Höhepunkt der Engpässe dürfte überschritten worden sein.

▪ Die globalen Lieferketten sind weiterhin angespannt. Angesichts der jüngsten Corona-Welle und

dem Auftreten neuer Virus-Mutationen können sich punktuell die Probleme auch wieder

verschärfen. Insgesamt gibt es aber für 2022 Anzeichen einer vorsichtigen Entspannung.

▪ So versorgt China die Welt monatlich mittlerweile mit mehr als doppelt so viel neuen Containern

wie im langfristigen Durchschnitt. Damit scheint das Problem, dass Exporteure wochenlang auf

leere Container warten müssen, weil im Chaos der Corona-Shutdowns die Container falsch

positioniert waren, weitestgehend beseitigt.

▪ Der steile Anstieg der Frachtraten für Container könnte sein Ende gefunden haben, wobei das

Niveau der Raten weiterhin davon zeugt, dass Angebot an und Nachfrage nach

Transportkapazitäten längst nicht ausgeglichen sind. Immerhin berichten die großen Einzelhändler

aus den USA wie etwa Walmart, dass sie mittlerweile mit den Lieferungen für das Weihnachts-

geschäft eingedeckt sind, da sie früher als sonst begonnen hätten, die Bestellungen aufzugeben.

▪ Wichtig ist auch, dass wichtige Mitglieder der globalen Wertschöpfungsketten wie Malaysia und

Vietnam, die vor wenigen Monaten durch die coronabedingte Schließung von Produktionsstätten

für zusätzliche Lieferverzögerungen gesorgt hatten, wieder mehr oder weniger im Normalbetrieb

sind. In China scheint darüber hinaus die Stromversorgungskrise ein Ende gefunden zu haben.

▪ Der Dry-Bulker-Index – er misst die Charterraten für Massengutfrachter – ist seit Anfang Oktober

um 55 % eingebrochen. Das ist vor allem ein Hinweis darauf, dass Eisenerz als wichtigstes von

Massengutfrachtern transportiertes Gut weniger stark nachgefragt wird. Hier ist China in einer

Schlüsselposition. Der steile Absturz des chinesischen Eisenerzpreises passt zu dieser

Entwicklung.

▪ Auf der Makroebene dürfte die Entspannung der Lieferketten in erster Linie von einer

Normalisierung der Konsummuster getrieben werden. Da die Nachfrage nach Dienstleistungen wie

Reisen, Konzerte, Restaurantbesuche usw. wieder zunehmen, wird der Boom bei der Nachfrage

nach in der Coronakrise besonders gefragten Gütern wie Fitnessgeräten, Gartenmöbeln und

Inneneinrichtungen nachlassen. Darüber hinaus haben sich viele Unternehmen an die neuen

Bedingungen angepasst, planen anders als bisher (z.B. nicht mehr just-in-time). Ein Problem wird

aber vermutlich bleiben: der Fachkräftemangel. Davon wird sowohl in den USA als auch in der

Eurozone berichtet, so dass Produktionsabläufe dadurch weiterhin behindert werden könnten.

10 Dezember 2021 Finanzmarkttrends MarketingmitteilungWeltwirtschaft: Insgesamt auf dem Weg zu einem robusten Wirtschafts- wachstum. 11 Dezember 2021 Finanzmarkttrends Marketingmitteilung

Weltwirtschaft: PMI-Indikatoren signalisieren insgesamt robustes Wachstum. Gute Vorzeichen für 2022, zunächst ist aber Vorsicht angesagt. ISM/PMI-Indices manufacturing sector and services sector (Index > 50 = improvement of economic situation in comparison to month before, Index < 50 = worsening) Source: Macrobond, Markit, HCOB Economics 12 Dezember 2021 Finanzmarkttrends Marketingmitteilung

Weltwirtschaft: Wachstum und hohe Inflation, keine Stagflation. Risiko-

faktoren sind China, Covid-19, und die Geldpolitik.

▪ Im Jahr 2022 wird das weltwirtschaftliche Wachstum gemäß unserer Prognose 4,7 %

betragen, nach schätzungsweise 5,8 % in diesem Jahr. Die Verlangsamung der Expansion

findet praktisch auf der ganzen Welt statt und ist das Ergebnis einer Normalisierung,

nachdem Nachholeffekte nach dem Höhepunkt der Pandemie, coronabedingte Änderungen

im Konsummuster sowie staatliche Hilfsprogramme in vielen Branchen eine

Sonderkonjunktur ausgelöst hatten. Die globalen PMI-Einkaufsmanagerindizes signalisieren

ein robustes viertes Quartal. Der Start in das neue Jahr dürfte aber in Teilen der Eurozone

eher schwach ausfallen und auch für China erwarten wir eine nur moderate Dynamik. Ob die

USA von einer neuen Corona-Welle konjunkturell verschont bleiben, ist zum jetzigen

Zeitpunkt nicht absehbar.

▪ Die Inflation ist global weiter auf dem Vormarsch. Im Oktober lag die durchschnittliche

Inflation der G20-Länder bei 4,6 %. Allerdings sind hier zu einem Teil gemeinsame Faktoren

am Werk wie etwa die höheren Rohstoffpreise verbunden mit Basiseffekten. Diese

werden 2022 an Bedeutung verlieren und daher in den meisten Teilen der Welt zu einem

Inflationsrückgang beitragen. Allerdings wird das Inflationsniveau auch nach dem Rückgang

voraussichtlich deutlich über dem Niveau von vor der Coronakrise bleiben. Das hat mehrere

Gründe: Die Lieferkettenprobleme nehmen zwar ab, aber auch Ende 2022 dürfte es noch

punktuelle Reibungsverluste im Logistiksektor geben. Dazu kommen strukturelle Faktoren

wie Demografie (Fachkräftemangel) und dauerhafte Mehrbelastungen durch die Pandemie,

mit der wir in ihrer endemischen Form vermutlich bis auf Weiteres werden leben müssen.

Klimapolitische Maßnahmen wie höhere CO2-Abgaben kommen noch hinzu. Mit höheren

Lohnkosten ist besonders in den USA zu rechnen, aber auch in der Eurozone dürften sich

Gewerkschaften für höhere Löhne einsetzen. Die Geldpolitik wird daher in den USA bereits

2022 mit Zinserhöhungen beginnen, die Eurozone folgt spätestens 2023. Zu achten ist auf

die Gefahr einer Lohn-Preis-Spirale und auf die Preisentwicklung bei Halbleitern, bei denen

ein mehrjähriger Aufwärtstrend der Preise (Superzyklus) möglich erscheint.

▪ 2022 wird der Welthandel mit einer Rate von voraussichtlich robusten 5 % wachsen, da noch

viele Auftragsbestände abgearbeitet werden müssen (2021: rund 10 % Wachstum des

Welthandels).

13 Dezember 2021 Finanzmarkttrends MarketingmitteilungEurozone: Der Treppenaufschwung Start in das neue Jahr fällt voraussichtlich schwach aus. 14 Dezember 2021 Finanzmarkttrends Marketingmitteilung

Eurozone: Spanien und Italien wachsen überdurchschnittlich, Deutschland bremst – und so bleibt es 2022. 15 Dezember 2021 Finanzmarkttrends Marketingmitteilung

Eurozone: Hohe Inflation sollte 2022 sinken, aber EZB-Ziel verfehlen.

Die EZB wird das PEPP-Anleiheankaufprogramm im März beenden, den Leitzins aber erst 2023 anheben. Bei dieser

Entscheidung wird der voraussichtliche Rückgang der Inflation helfen.

▪ Das BIP der Eurozone wird im kommenden Jahr mit einer Rate von 4,4 % ähnlich stark

expandieren wie 2021 (4,9 %). Das relativ robuste Wachstum, das wir für 2022 erwarten, ist

vor allem auf die positive Entwicklung in Frankreich, Italien und Spanien zurückzuführen.

Dort hat die relativ hohe Impfquote zuletzt ein hohes Wirtschaftswachstum ermöglicht.

Deutschland wird zwar stärker wachsen als 2021, bleibt aber unter dem Durchschnitt der

Eurozone. Vor allem in Q1 2022 dürfte sich Deutschland als Bremsklotz erweisen, danach

jedoch einen positiven Beitrag zum Wirtschaftswachstum der Eurozone beitragen.

▪ Die Inflation wird im kommenden Jahr sinken, aber das Inflationsziel der EZB dürfte deutlich

verfehlt werden. In den beiden Schlussmonaten des Jahres wird die Teuerungsrate

vermutlich von 4,1 % im Oktober auf 4,5 % steigen. Deutschland dürfte fast die Hälfte zu

dieser hohen Inflation beitragen. Von den Sektoren her ist es vor allem der Energiesektor,

der zu der hohen Inflation beigetragen hat. Damit stehen die Vorzeichen gut, dass es 2022

zu einem Rückgang der Inflation kommt, denn in Deutschland fällt der Sondereffekt der

temporären Mehrwertsteueranpassung weg und der Ölpreis wird vermutlich nicht weiter

steigen (abnehmender Basiseffekt).

▪ Im Hinblick auf die Inflation wird es spannend sein, wie die Lohnverhandlungen in den

einzelnen Ländern und Branchen ausgehen werden. In Deutschland etwa wird im März der

Tarifvertrag für die Chemieindustrie auslaufen (581.000 Beschäftigte), im September enden

die Vereinbarungen der Metall- und Elektroindustrie (3,8 Mio. Beschäftigte) und im

Dezember muss der Tarifvertrag im öffentlichen Dienst (2,7 Mio. Beschäftigte) neu

ausgehandelt sein. Entsprechende Inflationseffekte schlagen sich von dieser Seite also

überwiegend in 2023 nieder. Ein stärkerer Effekt ist 2022 durch die voraussichtliche

Anhebung des Mindestlohns um 25% auf 12 Euro zu erwarten. Derzeit verdienen rund 10

Mio. Menschen in Deutschland weniger als 12 Euro pro Stunde.

▪ Die weiterhin ungewöhnlich niedrigen Renditen werden in den kommenden Monaten

voraussichtlich steigen und die zehnjährigen Bunds über die 0%-Grenze hieven. Denn die

EZB wird ihr PEPP-Anleiheankaufprogramm im März voraussichtlich beenden und die zwar

sinkende, aber wahrscheinlich hartnäckig über dem Inflationsziel verharrende Inflation dürfte

die Attraktivität von Bundesanleihen schmälern.

16 Dezember 2021 Finanzmarkttrends MarketingmitteilungEurozone – Agenda 2022 17 Dezember 2021 Finanzmarkttrends Marketingmitteilung

Deutschland: Zwei Schritte vor, einen zurück Corona bremst derzeit, wird aber 2022 mehr und mehr in den Hintergrund treten. 18 Dezember 2021 Finanzmarkttrends Marketingmitteilung

Deutschland: Jahresstart 2022 mit Rezession ist möglich.

Corona-Restriktionen setzen erneut großen Teilen des Dienstleistungssektors zu. Neue Regierung wird Bausektor stützen.

▪ 2022 wird das BIP Deutschlands voraussichtlich um 3,6 % expandieren, nach 2,6 % in

diesem Jahr. Allerdings besteht das Risiko einer technischen Rezession, falls die derzeit von

der Politik verschärften Corona-Restriktionen die Wirtschaft noch stärker als erwartet

abbremsen sollte. In Q4 2021 und Q1 2022 könnte es dann zwei Quartale hintereinander zu

einem schrumpfenden BIP kommen. Der Corona-Bremseffekt sollte aber angesichts

einer vermutlich steigenden Impfquote – hier werden politische Maßnahmen wahrscheinlich

helfen – im Laufe des Jahres weitestgehend verschwinden. Im Industriesektor schlummert in

jedem Fall ein sehr hoher Auftragsbestand, der im kommenden Jahr abgearbeitet werden

muss und ein robustes Wirtschaftswachstum sicherstellen dürfte.

▪ Von der künftigen Bundesregierung aus SPD, die Grünen und FDP ist zu erwarten, dass die

öffentlichen Investitionen zunehmen. Der Bausektor sollte davon am stärksten profitieren. Im

Koalitionsvertrag versprechen die beteiligten Parteien, in der Legislaturperiode 400.000

Wohneinheiten pro Jahr zu bauen. Das ist deutlich mehr als in den vergangenen Jahren

erreicht wurde (2020: rund 300.000 Wohneinheiten). Außerdem sind massive Investitionen im

Energiesektor zu erwarten. Auch die Verkehrsinfrastruktur dürfte ausgebaut werden.

▪ Im Automobilsektor wird die Förderung der E-Mobilität unter der neuen Regierung vermutlich

beibehalten, wenn nicht gar weiter ausgebaut. Zulieferunternehmen mit hoher Abhängigkeit

vom Verbrennungsmotor dürften demgegenüber noch stärker unter Druck geraten.

▪ Die Entwicklung im Verarbeitenden Gewerbe hängt 2022 unter anderem von der

Auslandsnachfrage ab, die sich insgesamt gemäß unserer Prognose als robust erweisen

wird, wenngleich die Dynamik Chinas hinter der der Vor-Corona-Jahre zurückbleiben dürfte.

▪ Der Einzelhandel hat zunächst wegen erneuter Corona-Beschränkungen eine Durststrecke

vor sich. Ab dem Frühjahr sollte es dort wieder aufwärts gehen. Grundsätzlich gilt dies auch

für die Teile des Dienstleistungssektors, die besonders stark unter den Corona-Maßnahmen

gelitten haben, also Hotelgewerbe, Reisevermittler, Eventindustrie, kulturelle Einrichtungen

usw. Zu befürchten ist allerdings, dass zu dem Zeitpunkt, zu dem die Nachfrage nach diesen

Dienstleistungen wieder anspringt, ein Teil der Kapazitäten schlicht nicht mehr vorhanden ist,

weil das Geschäft aufgeben wurde.

19 Dezember 2021 Finanzmarkttrends MarketingmitteilungDeutschland – Agenda 2022 20 Dezember 2021 Finanzmarkttrends Marketingmitteilung

USA: Die Konjunktur trotzt der Pandemie. Zinserhöhungen ab H2 2022. 2022 wird vermutlich erneut ein robustes Wachstum erreicht werden. Angesichts der hohen Inflation wird die Fed den Leitzins mehrfach anheben. Der größte Risikofaktor ist eine erneute Coronawelle, die bislang trotz niedriger Impfquote ausgeblieben ist. 21 Dezember 2021 Finanzmarkttrends Marketingmitteilung

USA: Inflation startet 2022 von einem hohen Niveau.

Augenscheinlich wird auch 2022 ein gutes Jahr für die USA werden. Einige Indikatoren wie etwa der Michigan-Konsumenten-

vertrauensindex passen hierbei allerdings nicht ins Bild und sind ein Hinweis auf die Risiken für den Aufschwung.

▪ 2022 wird das BIP in den USA voraussichtlich erneut mit einer relativ robusten Rate von

4,0 % expandieren, nach 5,6 % in diesem Jahr. In Q4 hat sich das BIP-Wachstum

vermutlich beschleunigt und dieses hohe BIP-Niveau wirkt sich positiv auf die

Jahreswachstumsrate im kommenden Jahr aus.

▪ Bemerkenswert ist die ungebrochene Wachstumsdynamik, die in den USA trotz der

Pandemie zu beobachten ist. Es ist unklar, ob das Land auf Sicht der nächsten Monate

weiter verschont bleibt. In unserem Basisszenario unterstellen wir eine Fortsetzung der

Erholung am Arbeitsmarkt, die den privaten Konsum stützen wird. Dass die Stimmung

bei den Konsumenten laut Michigan-Index auf einem Tiefpunkt ist, passt nicht ganz ins

Bild und ist ein Hinweis auf die Risiken für das ansonsten freundlich erscheinende Bild.

▪ Die PCE-Kernrate der Inflation lag im Oktober bei 4,2 % und dürfte leicht höher driften,

um dann durch schwächer werdende Basiseffekte insbesondere bei Energiepreisen im

Jahr 2022 zu fallen. Allerdings könnte die Preisniveaustabilität in Gefahr geraten, falls die

Löhne deutlich stärker steigen und es zu einer Lohn-Preis-Spirale kommt.

▪ Fed-Chef Jerome Powell, dessen Wiederernennung für eine zweite Amtszeit jüngst

erfolgt ist, wird versuchen, diese Gefahr abzuwehren. Mit der Reduktion der

Anleiheankäufe (Tapering) ist bereits im November begonnen worden. Spätestens im

Juni werden die Netto-Anleiheankäufe auf null gesunken sein. Im Anschluss sind

Erhöhungen der Leitzinsen zu erwarten. Diskutiert wird derzeit, ob angesichts der hohen

Inflation das Tapering beschleunigt und die Zinserhöhungen vorgezogen werden. Eine

derartige Vorgehensweise birgt die Gefahr, an den Kapitalmärkten Turbulenzen

auszulösen. Wir gehen im Basisszenario von moderat steigenden Renditen aus.

▪ Das Anfang November beschlossene Infrastrukturpaket von 1,2 Billionen US-Dollar wird

keinen konzentrierten Konjunktureffekt im kommenden Jahr haben, sondern langfristig

positive Wirkung entfalten. Das Analysehaus S&P Global schätzt, dass bis 2030 durch

Infrastrukturausgaben von eine Billion US-Dollar 883.600 zusätzliche Jobs geschaffen

werden. Dagegen könnte das Klima-, Sozial- und Bildungspaket von 1,8 Billionen US-

Dollar, das möglicherweise noch 2021 vom Kongress verabschiedet wird, bereits 2022

einen Wachstumseffekt entfalten.

22 Dezember 2021 Finanzmarkttrends MarketingmitteilungUSA – Agenda 2022 23 Dezember 2021 Finanzmarkttrends Marketingmitteilung

China: Evergrande könnte Wachstum belasten. BIP-Prognose 2022: 4,7 % Die Industrieproduktion sinkt seit zwei Monaten, was eine Folge der Null-Covid-Strategie und überlasteter Stromnetze sein dürfte. 24 Dezember 2021 Finanzmarkttrends Marketingmitteilung

China: Der Bausektor verliert an Bedeutung, aber eine alternative

Wachstumsstrategie fehlt bislang.

• Wir erwarten 2022 in China einen BIP-Zuwachs von 4,7 %, nach 8,0 % in diesem Jahr. Die

aktuellen Rückgänge der PMI-Einkaufsmanagerindizes für das Verarbeitende Gewerbe und

den Dienstleistungssektor signalisieren zudem, dass das Wirtschaftswachstum im laufenden

Quartal nur moderat ausfallen wird.

• Der Dienstleistungsbereich leidet weiterhin unter der Null-Covid-Strategie. Vor allem mit

Blick auf die Olympischen Winterspiele in Peking im Februar 2022 scheint die Regierung

entschlossen, diese strikte Strategie weiterhin aufrecht zu erhalten. Die Härte der

Maßnahmen zeigt sich beispielsweise an der Meldung, dass der Shanghaier Disney Park im

November wegen eines (!) mutmaßlichen Corona-Falls mit etwa 34.000 Besuchern

stundenlang abgeriegelt wurde, bis alle Menschen getestet waren.

• Angesichts der Null-Covid-Strategie, den Problemen im Immobiliensektor (siehe unten) und

den stärkeren regulatorischen Eingriffen unter anderem in den Tech-Sektor rechnen wir nur

mit einer moderaten Wachstumsdynamik von etwa 1,3% QoQ für die nächsten Quartale. Die

Dynamik müsste deutlich höher ausfallen, um ein höheres Jahreswachstum als 5% zu

erreichen.

• Die Null-Covid-Strategie trägt vermutlich maßgeblich dazu bei, dass der Inlandskonsum, der

nicht wie in den USA durch staatliche Interventionen stimuliert wurde, etwa 12 % vom alten

Wachstumspfad entfernt bleibt. Strukturell wird das Wachstum durch eine alternde

Bevölkerung und eine sinkende Erwerbsbeteiligungsquote gehemmt. Der überaus wichtige

Bausektor (er hat direkt und indirekt einen Anteil von rund einem Viertel am BIP) ist in diesem

Zusammenhang von fallenden Heiratsraten und einer nur noch geringfügig steigenden

Urbanisierungsrate betroffen.

• Positive Signale erreichen uns hingegen vom Außenhandel, der einen Rekordüberschuss

erreichte, so dass man hier mit einem positiven Momentum in das kommende Jahr startet.

Allerdings ist der starke Anstieg der Exporte zu mindestens einem Drittel auf Preiseffekte

zurückzuführen, die nicht notwendigerweise nachhaltig sind. Zudem kann die starke Ausfuhr

die Abwärtsrisiken aus anderen Sektoren nur teilweise ausgleichen, da die Exportquote

über die vergangene Dekade um etwa 10% gefallen ist. Die strukturelle

Wachstumsverlangsamung dürfte sich in 2023 fortsetzen (BIP: 4,5 %).

25 Dezember 2021 Finanzmarkttrends MarketingmitteilungChina – Agenda 2022 26 Dezember 2021 Finanzmarkttrends Marketingmitteilung

Aktienmärkte: 2022 könnte die Rallye pausieren.

Die Fed wird ihre Liquiditätszufuhr drosseln, auch die EZB senkt voraussichtlich ihre Anleiheankäufe. Damit steigt die

Wahrscheinlichkeit, dass die langfristigen Renditen höhere Niveaus erreichen, was den Aktien temporär zusetzen dürfte.

• Nach einem außerordentlich guten Aktienjahr – die Jahresperformance beim Dax lag am

23.11. bei 25 %, beim S&P 500 bei 16 % – erwarten wir für das Jahr 2022 eine

„Verschnaufpause“. Die voraussichtlich höheren Kapitalmarktzinsen, die mit einer geringeren

Liquiditätszufuhr durch die Notenbanken Fed und EZB einhergehen, dürften an den

Aktienmärkten eine Korrektur auslösen.

• Im abgelaufenen Jahr wird die EZB Staatsanleihen im Volumen von 1.600 Mrd. Euro auf die

Bilanz genommen haben. Dem steht eine Neuverschuldung der Euroländer von etwa 1.100

Mrd. Euro gegenüber. Die EZB hat also nicht nur die neuen Emissionen zahlenmäßig

absorbiert, sondern darüber hinaus auch Anleihen, die vorher im Bestand institutioneller

Investoren waren, erworben. Im nächsten Jahr wird die Neuverschuldung kräftig auf etwa 500

Mrd. Euro fallen. Die Anleiheankäufe werden nach unserer Prognose insgesamt immerhin noch

etwa 600 Mrd. Euro ausmachen. In diesem Umfeld werden die Renditen moderat steigen,

zumal in den USA die Liquiditätszufuhr bis Juni komplett auf null reduziert werden soll.

• Aktien verlieren vor diesem Hintergrund etwas an Attraktivität, zumal die Bewertungen sich

bereits in sehr luftigen Höhen bewegen. Insbesondere Technologie-Aktien könnten unter den

Zinsanstiegen leiden.

• Die relativ hohe Inflation macht Aktien in den Augen vieler Anleger allerdings auch attraktiver,

da Unternehmensanteile einen Inflationsschutz darstellen, zumal die nominalen Gewinne der

Unternehmen in einem inflationären Umfeld weiter steigen sollten.

• In diesem Spannungsfeld (höhere Kapitalmarktzinsen belasten Aktien, höhere Inflation macht

Aktien attraktiver) bewegen sich derzeit die Märkte. Sollten die Zentralbanken schärfer

reagieren, als dies derzeit erwartet wird, könnte die Korrektur entsprechend stärker ausfallen.

Als weiteres Risiko sehen wir die Entwicklung in China. Die meisten Anleger dürften mit einem

weiterhin relativ robusten Wachstum von 5,5 % bis 6,0 % rechnen, das etwa deutschen

Unternehmen entsprechende Absatzchancen ermöglichte. Unseres Erachtens dürfte das Land

aber Mühe haben, 2022 die Marke von 5 % zu erreichen, als Risikoszenario halten wir auch

eine Expansionsrate von unter 4 % für möglich. Dies würde deutliche Spuren an den

Aktienmärkten hinterlassen.

27 Dezember 2021 Finanzmarkttrends MarketingmitteilungEUR/USD: Die Suche nach dem Boden.

• Der Devisenmarkt hat sich auf eine Straffung der Geldpolitik durch die Fed eingestellt. Es

wird aktuell diskutiert, ob die Rückführung der Anleihekäufe, gemeinhin als Tapering

bezeichnet, auf Grund des starken Inflationsdrucks, aber bei robustem Arbeitsmarkt nicht

schon im März abgeschlossen werden kann. Im Gegensatz zum Aktienmarkt haben

die signifikant gestiegenen Inflationserwartungen hier noch einen weiteren Effekt. Wie schon

häufig in der Vergangenheit erwacht damit die Volatilität, wenn divergierende

Reaktionsfunktionen bei den Zentralbanken dahinterstehen. Der Wechselkurs hat sich daraus

in ein ebenso bekanntes Muster gefügt, nämlich fallender EUR/USD-Kurs bei steigender

Volatilität. Dies haben wir in unseren bisherigen Prognosen unterschätzt.

• Die Bewältigung der Pandemie spielt die zweite Hauptrolle: In den Herbst hinein wird

deutlich, dass Impfungen kein Allheilmittel sein können. Außerdem ist die Zahl

der Ungeimpften einfach zu hoch. Besonders Europa kämpft damit. Das wirkt

sich entsprechend negativ auf die Stimmung aus, wie der ifo-Geschäftsklima-Index bereits

den fünften Monat infolge gezeigt hat. Die jüngste Entdeckung einer neuen Virus-Mutante im

Süden Afrikas wird nun aber weltweit aufhorchen lassen. Die Marktteilnehmer könnten am

Ende davor zurückweichen, zu einseitig in den Dollar zu gehen, und lieber mal Gewinne

mitnehmen.

• Der EZB ist es dem Vernehmen nach ernst damit, das PEPP-Programm im März auslaufen

zu lassen, denn die Inflation drückt auch in Europa, wie nicht zuletzt in Deutschland zu

spüren ist. Nachdem das Wachstum in der Eurozone dieses Jahr deutlich hinter den

Vereinigten Staaten zurückbleibt, erwarten wir für 2022, dass die Eurozone die USA hier

nominell überholen kann. Das Potential gerade der einstigen Sorgenkinder Italien und

Spanien wird unseres Erachtens unterschätzt.

• Wo der Wechselkurs seinen Boden findet, ist nur schwer vorherzusagen. Wir glauben, es

wird nicht weit vom Niveau bei 1,12 entfernt sein. Etwa bei 1,1050 USD per

EUR trifft der Kurs auf eine alte Trendlinie, welche im Juli 2020 mit der Entscheidung der EU

für das Wiederaufbauprogramm nach oben durchbrochen wurde. Eine positive

Wiederkehr dürfte genährt werden, wenn sich die Divergenz zwischen Fed und EZB-

Politik mittelfristig abzubauen beginnt.

28 Dezember 2021 Finanzmarkttrends MarketingmitteilungDevisenmärkte: Schwacher JPY kann noch schwächer. GBP unterstützt, da

Arbeitsmarkt Zinserhöhung zulässt. CNY-Stärke so nicht durchhaltbar.

▪ EUR/GBP: Die britische Wirtschaft gibt mit einem robusten Arbeitsmarkt trotz der ausgelaufenen

Kurzarbeitergeldunterstützung der Bank of England ein gutes Argument in die Hand, die

anvisierte Zinserhöhung auch tatsächlich umzusetzen. Der Markt geht fest davon aus, dass der

Leitzins im Dezember um 15 Basispunkte heraufgesetzt wird. Das Pfund hat in Aussicht darauf

schon einiges vorweggenommen, könnte davon kurzfristig aber noch einen zusätzlichen

Anschub bekommen. Probleme in der Auseinandersetzung mit der EU um das Nordirland-

Protokoll bleiben aber unbereinigt. Auf die aktuelle Nachricht von der neuen COVID-

Mutante reagiert das Pfund nicht gerade erfreut. Insgesamt denken wir, dass sich die

Handelsspanne im Prognosehorizont in relativ engen Grenzen auspendeln wird.

▪ USD/JPY: Wenn sich divergierende Zentralbankpolitiken irgendwo manifestieren, dann ist dies in

allererster Linie im Verhältnis von Fed und der Bank of Japan (BOJ) zu sehen. Japanischen

Inflationsraten knapp über 0 % stehen in den USA Werte von ca. 6 % gegenüber. Aussichten auf

eine Abkehr von der ultra-expansiven Politik der BOJ gibt es nicht. Mit 115 Yen per USD ist die

Währung zwar schon schwach, kann aber noch schwächer. Der Trend kann sich durchaus bis

auf ein Niveau von 118 fortsetzen. In diesen Regionen böten sich für japanische Unternehmen

dann aber gute Gelegenheiten, um Erträge aus dem Dollar-Raum zu konvertieren. COVID-

bedingte Rückschläge – so wie derzeit – können aber auch genauso schnell zu

einer kurzfristigen Flucht in den Yen führen, wenn gleichzeitig die US-Renditen fallen.

▪ USD/CNY: Der Wechselkurs hat sich inzwischen in extremer Weise vom handelsgewichteten

USD-Wechselkurs Index abgekoppelt. Der starke Renminbi will aber nicht so

recht zum drängenden Bedürfnis Chinas passen, dem nachlassenden Wachstum

entgegenzuwirken. Noch kann der Außenhandel einiges abfedern. Der Anstieg der

Währungsreserven legt davon Zeugnis ab, was dem Renminbi seit jeher Stabilität verliehen hat.

Geopolitisch schwelt der Streit zwischen den USA und China jedoch vor sich hin. Längerfristig

dürften eine Menge Probleme auf sozialpolitischer Ebene noch hinzukommen, so dass wir

weiterhin mit einer langsamen Abwertung des Renminbi rechnen.

29 Dezember 2021 Finanzmarkttrends MarketingmitteilungWechselkurse – Agenda 2022 30 Dezember 2021 Finanzmarkttrends Marketingmitteilung

Ölmärkte: Kräftemessen zwischen OPEC+ und den USA

Die Energiepreise schnellen in die Höhe und mit ihnen die Inflation. Die USA zapfen nun ihre strategische Reserve an und

setzen die OPEC+ damit unter Druck.

• Wir erwarten für das kommende Jahr fallende Ölpreise. Brent dürfte per Jahresende 2022 bei 65 US-

Dollar/Barrel liegen. Hier machen sich eine coronabedingte Nachfrageschwäche, geopolitische

Entscheidungen (Strategische Ölreserve) und strukturelle Entwicklungen (Klimapolitik) bemerkbar.

• Der Ölpreis hat Ende Oktober einen mehrjährigen Höchststand erreicht. Brent notierte in der Spitze bei 86

USD/Barrel, die Rohölsorte WTI bei 84 USD/Barrel. Die Rallye, die zu der hohen

Konsumentenpreisinflation in den USA beigetragen hat, veranlasste die US-Regierung, zum einen die

OPEC zu einer höheren Förderung zu drängen, zum anderen – als dies nicht fruchtete – die strategische

Reserve zu aktivieren: Dem Markt sollen zunächst 50 Millionen Barrel der insgesamt 600 Millionen Barrel

umfassenden Reservehaltung zugeführt werden. Dem Vorbild der USA könnten weitere Länder folgen.

Die größten Ölverbraucher Asiens, darunter China, Indien, Südkorea und Japan, haben hierhingehend

bereits Bereitschaft signalisiert.

• Die Freigabe der strategischen Reserve setzt die OPEC+ unter Druck, die eigene restriktive Förderpolitik

zu überdenken. Die OPEC+ hat der wiederholten Aufforderung der Verbraucherländer, das Angebot

jenseits der monatlich zugesagten 400.000 Barrel pro Tag auszuweiten, bislang eine klare Absage erteilt –

die vereinbarten Förderquoten zugleich nicht ausgeschöpft. Laut S&P Global Platts wurden im Oktober

rund 417.000 Barrel weniger gefördert als zugesichert. Die Freigabe strategischer Ölreserven untergräbt

die Politik der OPEC+. Es zeichnet sich ein Kräftemessen am Ölmarkt ab, das auch das Jahr 2022 prägen

könnte.

• Zugleich schwächelt die Nachfrage. Die neuste Corona-Welle wird die Nachfrage nach Rohöl,

insbesondere in Europa, in nächster Zeit gedämpft halten. Es besteht das Risiko, dass sich auch in den

USA eine neue Welle ausbreitet. Zuletzt ging an den Märkten die Furcht vor einer neuen Virus-Mutation,

der Variante „B 1.1.559“, um, die sich als noch ansteckender als die Delta-Variante erweisen könnte.

• Im Ergebnis könnte sich die Angebotslücke der vergangenen Monate schließen, die zu einer

Backwardation der Future-Kurve (Spotpreis > Terminkurs) beigetragen hatte. Die Internationale Energie

Agentur (IEA) prognostiziert indes einen Angebotsüberschuss an Öl. Bereits zum Jahresanfang 2022

könnte das Angebot die Nachfrage erstmalig seit Beginn der Corona-Pandemie übersteigen. Tatsächlich

ist die weltweite Ölproduktion im Oktober sprunghaft angestiegen (+1,4 Millionen Barell). Der Großteil des

Angebotszuwachses ist den USA zuschreiben, wo die Schieferölproduktion wieder an Fahrt aufnimmt.

31 Dezember 2021 Finanzmarkttrends MarketingmitteilungAnsprechpersonen

Redaktion und Versand Weitere Ansprechpersonen der Hamburg Commercial Bank

Economics

Institutional & Liability Sales

Dr. Cyrus de la Rubia Christian Eggers

Chefvolkswirt Senior FX Trader Thomas Benthien

Tel.: 040-3333-15260 Tel.: 040-3333-25514 Tel.: 0431-900-25000

E-Mail: cyrus.delarubia@hcob-bank.com E-Mail: christian.eggers@hcob-bank.com

Corporate Treasury Sales

Carolin Kaddatz Tariq Chaudhry

Junior Economist Junior Economist Stefan Masannek

Tel.: 040-3333-15206 Tel.: 040-3333-15206 Tel.: 0431-900-25550

E-Mail: carolin.kaddatz@hcob-bank.com E-Mail: tariq.chaudhry@hcob-bank.com

Syndicate & Credit Solutions

Tim Boltzen

Tel.: 040-3333-13765

Redaktionsschluss dieser Ausgabe: 29. November 2021

Gerhart-Hauptmann-Platz 50, 20095 Hamburg, Telefon 040-3333-0

32 Dezember 2021 Finanzmarkttrends MarketingmitteilungHaftungsausschluss

• Die in dieser Publikation enthaltenen Marktinformationen sind zu allgemeinen Informationszwecken erstellt worden und ausschließlich zur Information bestimmt. Sie ersetzen weder eigene

Marktrecherchen noch sonstige rechtliche, steuerliche oder finanzielle Information oder Beratung. Es handelt sich bei dieser Publikation um eine Information im Sinne des § 63 Absatz 6

WpHG bzw. Artikel 24 Absatz 3 der Richtlinie 65/2014/EU. Diese Publikation enthält keine Anlagestrategieempfehlungen oder Anlageempfehlungen (Finanzanalysen) im Sinne des § 2

Absatz 9 Nummer 5 WpHG bzw. des Artikel 3 Absatz 1 Nummer 34 und Nummer 35 der Verordnung (EU) Nr. 596/2014. Sie steht deshalb nicht im Einklang mit den Rechtsvorschriften zur

Förderung der Unabhängigkeit von Finanzanalysen und unterliegt keinem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

• Die Hamburg Commercial Bank AG weist darauf hin, dass die dargestellten Marktinformationen nur für Anleger mit eigener wirtschaftlicher Erfahrung, die die Risiken und Chancen des/der

hier dargestellten Marktes/Märkte abschätzen können und sich umfassend aus verschiedenen Quellen informieren, bestimmt sind. Die in dieser Publikation enthaltenen Aussagen und

Angaben basieren auf Informationen, die die Hamburg Commercial Bank AG gründlich recherchiert bzw. aus allgemein zugänglichen, von der Hamburg Commercial Bank AG nicht

überprüfbaren Quellen, die sie für verlässlich erachtet, bezogen hat: Die Hamburg Commercial Bank AG hält die verwendeten Quellen zwar für verlässlich, kann deren Zuverlässigkeit

jedoch nicht mit letzter Gewissheit überprüfen. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand

nicht statt. Zudem enthält diese Publikation Schätzungen und Prognosen, die auf zahlreichen Annahmen und subjektiven Bewertungen sowohl der Hamburg Commercial Bank AG als auch

anderer Quellen beruhen und lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe darstellen. Trotz sorgfältiger Bearbeitung übernehmen die

Hamburg Commercial Bank AG und ihre Mitarbeiter und Organe keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen und Prognosen.

• Dieses Dokument kann nur gemäß den gesetzlichen Bestimmungen in den jeweiligen Ländern verteilt werden, und Personen, die im Besitz dieses Dokuments sind, sollten sich über die

anwendbaren lokalen Bestimmungen informieren. Diese Unterlagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentliche Angaben und können von Informationen

und Einschätzungen anderer Quellen/Marktteilnehmer abweichen. Weder die Hamburg Commercial Bank AG noch ihre Organe oder Mitarbeiter können für Verluste haftbar gemacht

werden, die durch die Nutzung dieser Publikation oder ihrer Inhalte oder sonst im Zusammenhang mit dieser Publikation entstanden sind.

• Die Hamburg Commercial Bank AG weist darauf hin, dass die Verbreitung der vorliegenden Materialien nicht zulässig ist. Schäden, die der Hamburg Commercial AG aus der unerlaubten

Verbreitung dieser Materialien entstehen, hat der Verbreitende in voller Höhe zu ersetzen. Von Ansprüchen Dritter, die auf der unerlaubten Verbreitung dieser Materialien beruhen, und

damit im Zusammenhang stehenden Rechtsverteidigungskosten hat er die Hamburg Commercial Bank AG freizuhalten. Dies gilt insbesondere auch für die Verbreitung dieser Publikation

oder von Informationen daraus an U.S. Personen oder Personen in Großbritannien.

• Die Hamburg Commercial Bank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn sowie der Europäischen

Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

33 Dezember 2021 Finanzmarkttrends MarketingmitteilungSie können auch lesen