BrAnchenreporT TEXTIL 2020 - Arbeiterkammer Wien

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

brAnchenreporT TEXTIL 2020

Kontakt: Abteilung Betriebswirtschaft, AK Wien, +43 1 50165 DW 12650 Bei Verwendung von Textteilen wird um Quellenangabe und Zusendung eines Belegexemplares an die AK Wien, Abteilung Betriebswirtschaft, ersucht. Impressum Medieninhaber: Kammer für Arbeiter und Angestellte für Wien, Prinz-Eugen-Straße 20–22, 1040 Wien, Telefon: (01) 501 65 0 Offenlegung gem. § 25 MedienG: siehe wien.arbeiterkammer.at/impressum Zulassungsnummer: AK Wien 02Z34648 M AuftraggeberInnen: AK Wien, Betriebswirtschaft Autorin: Kathrin Schragl Kathrin.Schragl@akwien.at +43 1 50165 12792 Bilanzdatenbank: Elisabeth Lugger, Kristina Mijatovic-Simon Beiträge: Kai Biehl, Michael Ertl, Markus Marterbauer, Reinhold Russinger Foto: Sydney 2000 - Fotolia Grafik Umschlag und Druck: AK Wien Verlags- und Herstellungsort: Wien © 2020 bei AK Wien Stand Jänner 2020 Im Auftrag der Kammer für Arbeiter und Angestellte für Wien

INHALT

1 Kurzfassung ............................................................................................................. 4

Bilanzkennzahlenvergleich ............................................................................................................................................. 6

2 Branchensample ...................................................................................................... 7

3 Branchenkonjunktur ................................................................................................ 8

Beschäftigung ................................................................................................................................................................ 8

Arbeitsmarkt .................................................................................................................................................................. 8

Produktion ..................................................................................................................................................................... 9

Auftragslage ................................................................................................................................................................... 9

Exporte – Importe ........................................................................................................................................................ 10

4 AK Branchenmonitor .............................................................................................. 11

Umsatzerlöse, Betriebsleistung ................................................................................................................................... 11

Jahresüberschuss und EBIT .......................................................................................................................................... 12

Erfolgsaufspaltung ....................................................................................................................................................... 13

EBIT-Quote ................................................................................................................................................................... 14

Aufwandsstruktur ........................................................................................................................................................ 15

Gewinnausschüttungen und Dividenden ..................................................................................................................... 16

Eigenkapital ................................................................................................................................................................. 17

Cash Flow ..................................................................................................................................................................... 18

Fiktive Verschuldungsdauer ......................................................................................................................................... 19

Investitionen ................................................................................................................................................................ 20

Beschäftigte ................................................................................................................................................................. 21

Personalaufwand ......................................................................................................................................................... 22

Pro Beschäftigten Kennzahlen ..................................................................................................................................... 23

5 Wirtschaftslage Österreichs.................................................................................... 25

WIFO-Prognose Dezember 2019 für Österreich .......................................................................................................... 25

Aktuelle WIFO-Prognose im Vergleich ......................................................................................................................... 28

Preise ........................................................................................................................................................................... 28

Arbeitsmarkt ................................................................................................................................................................ 29

Branchenreport.2020 │ 31 KURZFASSUNG

Branchenstruktur

Die österreichische Textilindustrie erwirtschaftet im Jahr 2018 einen Produktionswert von rund 1.414 Tausend

Euro. Die bedeutendsten Produktgruppen sind „Gewebe“ (34,6%), „Strick- und Wirkwaren“ (18,0%) und „tech-

nische Textilien“ (15,0 %) der gesamten Textilindustrie1. Die Exportquote liegt mit 85,5 % auf einem sehr hohen

Niveau. Im Jahr 2018 gibt es in der österreichischen Textilindustrie 7.274 unselbstständige Beschäftigte, davon

3.933 ArbeiterInnen, 3.154 Angestellte und 166 Lehrlinge. Die Textilindustrie hat bei den Beschäftigten einen

Anton von 1,8 % an der gesamten Industrie (ohne Bauindustrie, 397.860 Beschäftigte). Der Frauenanteil beläuft

sich auf rund 41,0 %.

Produktionswert und Auftragslage steigen weiter, Seite 9

Die Auswertungen der Statistik Austria zeigen für die Branche „Herstellung von Textilien“ (ÖNACE 13) im Jahr

2018 einen Anstieg des Produktionswertes um 2 % auf 1.414 T€. Im September 2019 zeigt sich jedoch ein Rück-

gang gegenüber dem Vergleichswert des Vorjahres von -2,9 %.

Die Auftragseingänge sind 2018 mit 1.466 Mio. Euro um 3,4 % höher als im Jahr zuvor. Insbesondere die Nach-

frage aus der Nicht Eurozone boomt mit einem Plus von 11,3 %. Die Exportquote liegt mit 85,5 % auf einem sehr

hohen Niveau. Die verfügbaren Daten für 2019 zeigen eine weitere leichte Verbesserung der Auftragssituation;

die Zuwächse werden für den Zeitraum Jänner bis September 2019 mit 0,9 % angegeben.

Betriebsleistungen zeigt erneuten Anstieg, Seite 11

Die Betriebsleistung der 20 betrachteten Unternehmen der Textilbranche verzeichnen eine kumulierte Betriebs-

leistung von rund 1.394,0 Mio. Euro. Dies stellt ein Plus von 7,6 % im Vergleich zum Vorjahr dar. Rund 62 % der

Unternehmen steigern ihre Betriebsleistung gegenüber dem Vorjahr. Die prozentuell höchsten Steigerungen zei-

gen Giesswein Walkwaren AG (+49,83%) und Getzner Textil AG (+22,78 %). Die Betriebsleistung pro Beschäftig-

ten liegt bei rund 272 Tausend Euro.

Ertragssituation durchwachsen, Seite 12ff

Der operative Betriebserfolg, gemessen an der Betriebsleistung, fällt bei den untersuchten Textilunternehmen

recht unterschiedlich aus. Die durchschnittliche EBIT-Quote, also der Anteil des ordentlichen Betriebserfolges an

der Betriebsleistung, liegt im Jahr 2018 bei 4,15 % und stellt den höchsten Wert der letzten drei Jahre dar. Stark

beeinflusst wird dieser Durchschnitt von der Huyck.Wangner Austria GmbH (EBIT-Quote: 35,89 %), die das Bran-

chenranking eindeutig anführt. Es weisen insgesamt 10 Unternehmen eine negative EBIT-Quote auf. Das bedeu-

tet, dass die Hälfte der betrachteten Unternehmen Verluste in ihrem Kerngeschäft hinnehmen mussten. Die

durchschnittlich bessere EBIT-Quote resultiert aus dem niedrigen Personalaufwand und den gesunken sonstigen

Betriebsaufwand. Der Materialaufwand und die bezogenen Leistungen haben sich hingegen erneut erhöht.

1 S. WKO Industrie. Die österreichische Textilindustrie. Statistischer Jahresbericht 2018. Seite 10

Branchenreport.2020 │ 4Gewinnausschüttungen geringer als im Vorjahr, Seite 16

Von den 20 untersuchten Textilunternehmen verzeichnen 14 einen positiven Jahresüberschuss. Im Jahr 2019

schütten acht Unternehmen insgesamt 24,7 Mio. Euro aus. Somit werden 66,2 der Gewinne an die Eigentümer

bzw. an die Muttergesellschaft ausgeschüttet werden.

Solide Reservenausstattung, Seite 17

Die durchschnittliche Eigenkapitalquote von 42,8 % kann weiterhin als zufriedenstellend bewertet werden und

hat sich im Vergleich zum Vorjahr um rund 3,6 Prozentpunkte erhöht. Diese Erhöhung ist bei den einzelnen Quar-

tilen sichtbar – sowohl bei den unteren und oberen 25 % als auch beim Median.

Gestiegene Selbstfinanzierung, Seite 18

Die Selbstfinanzierungssituation der untersuchten Textilunternehmen, gemessen am ordentlichen Cash Flow

nach Zinsen und Steuern, stieg im Vergleich zum Vorjahr auf 5,0 %. Die Cash-Flow-Quote (ordentlicher Cash Flow

in % der Betriebsleistung) liegt im Jahr 2018 bei rund 5,0 %. Im Durchschnitt brauchen die Unternehmen der

Textilbranche rund 6,9 Jahre um ihre gesamte Verschuldung aus eigener Kraft abzubauen. Die Entschuldungs-

dauer der österreichischen Industrie liegt im Durchschnitt bei 4,3 Jahren.

Leichte Erhöhung bei den Investitionen, Seite 20

Im Vergleich zum Vorjahr wird ersichtlich, dass die Investitionen aller Art, also Sach-, Finanz- und Immaterielle

Investitionen, eine Steigerung verzeichnen. Nichtsdestotrotz können die Investitionen nicht an den Zahlen von

2016 reichen – im Vergleich zu 2016 wurde nur im Jahr 2018 nur die Hälfte investiert. Die Investitionsneigung

von 124,8 % zeigt, dass die vorgenommenen Abschreibungen (also Wertminderungen) durch Neuanschaffungen

ersetzt werden.

AK-Branchenmonitor: leichter Beschäftigungsrückgang, Seite 21ff

Im Durchschnitt zählten die Unternehmen der AK-Bilanzanalyse 5.134 Beschäftigte, also um 40 Personen weniger

als im Vorjahr. Das stellt einen Anteil von 79,4 % an der gesamten österreichischen Textilindustrie dar. Der durch-

schnittliche Personalaufwand (ohne Abfertigung und Pensionen), gemessen an der Betriebsleistung, liegt bei

20,2 %.

Die erwirtschaftete Betriebsleistung je ArbeitnehmerIn stieg 2018 in der Textilindustrie gegenüber dem Vorjahr

um 8,4 % auf durchschnittlich 271,5 Tausend Euro. Der Personalaufwand pro Beschäftigten stieg um 2,3 % und

liegt mit 54,8 Tausend Euro unter den durchschnittlichen Personalaufwand der Industrie (67,7 Tsd. Euro). Die

Produktivität, gemessen an der Wertschöpfung, verzeichnet eine Steigerung um 9,9 % und liegt bei 76,9 Tsd.

Euro pro Beschäftigten.

Aktuelle Wirtschaftslage Österreichs, Seite 25

Das Wirtschaftsforschungsinstitut (WIFO) erwartet nach einem regen Wirtschaftswachstum von real +2,7 % im

Jahr 2018 (Euro-Raum +1,9 %) eine deutliche Abschwächung der Konjunktur: Das Wachstum soll im Jahr 2019

real +1,7 % und 2020 +1,5 % betragen. Die schwache internationale Konjunktur dämpft die Exportentwicklung

und damit auch die österreichische Industrieproduktion. Für den Prognosezeitraum bleibt das robuste Wachstum

des privaten Konsums eine Konjunkturstütze. Am Arbeitsmarkt zeichnet sich eine Trendwende ab und der Abbau

der Arbeitslosigkeit gerät ins Stocken.

Branchenreport.2020 │ 5Bilanzkennzahlenvergleich

Bilanzkennzahlenvergleich Branche 2016 2017 2018 Δ in %

Ertragslage

Branche 4,2 2,2 3,8 1,56

Jahresüberschuss in % Betriebsleistung1 Handel 2,0 1,8 1,9

Industrie 7,1 6,9 6,1

Branche 4,0 2,5 4,2 1,63

EBIT-Quote in % der Betriebsleistung2 Handel 1,6 1,6 1,7

Industrie 5,7 6,2 5,5

Investitionen

Branche 6,1 3,3 3,2 -0,09

Sachinvestitionen in % Betriebsleistung Handel 1,6 1,6 1,7

Industrie 4,1 4,2 4,4

Branche 218,3 123,1 124,8 1,72

Investitionsneigung in % Handel 158 156 137

Industrie 139,5 151,6 155,6

Finanzielle Stabilität

Branche 40,6 39,3 42,8 3,55

Eigenkapitalquote in % Handel 31,0 31,3 33,5

Industrie 43,1 43,5 43,6

Branche 6,0 4,3 5,0 0,70

Cash Flow-Quote in % 3 Handel 2,5 2,3 2,5

Industrie 7,7 7,6 7,2

Branche 6,6 9,5 6,9 -26,85

Fiktive Verschuldungsdauer in Jahren Handel 6,7 7,3 7,6

Industrie 3,8 3,8 4,3

Personal und Wertschöpfung

Branche 21,7 21,4 20,2 -1,22

Personalaufwandstangente in %4 Handel 10,6 10,6 10,7

Industrie 18,2 17,7 18,1

Branche 53.514 53.596 54.820 2,28

Personalaufwand5 pro Beschäftigten, T€ Handel 36.667 37.757 38.193 1,2%

Industrie 64.853 65.927 67.684 2,7%

Branche 74.755 69.971 76.894 9,89

Wertschöpfung pro Beschäftigten, T€ Handel 48.899 49.766 50.802 2,1%

Industrie 100.533 103.710 103.874 0,2%

Branche 21.242 16.375 22.074 34,80

Differenz Wertschöpfung u Personalaufwand

Handel 12.232 12.009 12.609 5,0%

pro Beschäftigten, T€

Industrie 35.680 37.783 36.190 -4,2%

Branche 30,3 28,0 28,3 0,37

Wertschöpfungsquote in % Handel 14,1 14,0 14,2

Industrie 28,2 27,8 27,7

Branche 246.449 250.389 271.529 8,44

Betriebsleistung pro Beschäftigten, T€ Handel 344.934 356.282 357.644 0,4%

Industrie 356.682 372.638 374.881 0,6%

Quelle: AK-Bilanzdatenbank, Industrie (01/2020, 860 Unternehmen), Handel (10/2019, 210 Unternehmen)

1 Betriebsleistung = Umsatzerlöse +/- Bestandsveränderungen + Eigenleistungen + übrige sonstige betriebliche Erträge (Mieterträge etc) -

übrige außerordentl Erträge (Schadensfälle, Kursgewinne etc)

2 Ordentlicher Betriebserfolg in % der ordentlichen Betriebsleistung

3 ordentlicher Cash Flow nach Zinsen u Steuern in % der ordentlichen Betriebsleistung

4 ordentlicher Personalaufwand ohne Aufwand für Abfertigungen und Pensionen in % der ordentlichen Betriebsleistung

5 ohne Aufwand für Abfertigungen u Pensionen

Branchenreport.2020 │ 62 BRANCHENSAMPLE

Der vorliegende Branchenreport behandelt die wirtschaftliche Lage der österreichischen Textilindustrie. Als

Quellenmaterial wurden Jahresabschlüsse von Kapitalgesellschaften, Daten des Wirtschaftsforschungsinstitutes

(WIFO) und der Statistik Österreich herangezogen. Die betriebswirtschaftliche Untersuchung der Arbeiterkam-

mer analysiert die Branche anhand einer Bilanzbranchenanalyse. Dafür werden veröffentlichte Jahresabschlüsse

von Kapitalgesellschaften herangezogen, die ihren Umsatz ausweisen. Insgesamt wurden 20 Unternehmen ana-

lysiert, die 2018 einen Umsatz von 1,4 Mio. € erzielten. Mit 5.134 MitarbeiterInnen haben sie einen Beschäftig-

tenanteil an der Branche von 79,4 Prozent. Sie sind in den verschiedensten Bereichen (technische Textilien,

Garne und Gewebe, Strümpfe, Wäsche, Dekorationsstoffe etc.) tätig. Es wird die Ertragslage, die Kostensituation

und die finanzielle Stabilität (Eigenkapitalausstattung und Entschuldungsdauer) untersucht. Außerdem wird auf

die Ausschüttungspolitik, das Investitionsverhalten und die Produktivitätsentwicklung der Unternehmen einge-

gangen. Ergänzt wird der Branchenreport um die aktuelle Wirtschaftslage in Österreich mit den relevanten Kon-

junkturindikatoren.

Nachfolgende Unternehmen wurden im Rahmen des AK Branchenreports untersucht. Die Beschreibung der Ge-

schäftstätigkeit wurde der Compass-Datenbank entnommen.

Firmenbuch-

Unternehmen Geschäftstätigkeit

nummer

Band- und Gurtweberei, Seilerei und Flechterei, Erzeugung von Feuer-

A. Haberkorn u. Co GmbH 213839w wehrschläuchen, Großhandel mit Garten-, Camping-, Freizeit- und Spiel-

waren

Antolin Ebergassing GmbH 205048t Autoerstausstattung, Autoteppiche

Gabler-Band AG 85828v Gewebte und gehäkelte elastische Bänder

Hemden-, Blusen-, Baumwoll-, Berufskleider- und Freizeitstoffe, Da-

Getzner Textil AG 61295s

maste;

Giesswein Walkwaren AG 42354k Walkwaren: Schuhe, Damen-, Herren-, Kindermode

Hefel Textil GmbH 268568d Inlettweberei, Bettenkonfektion, Steppdeckenfabrikation

Huber Tricot GmbH 73670p Unterwäsche für Damen, Herren, Kinder, Pyjama

Textilwaren für Papier- und Faserzementmaschinen und für techn. Zwe-

Huyck.Wangner Austria GmbH 188957d

cke wie Filtertücher, Wäschereitextilien

Kufner GmbH 422696m Gewebeeinlagen, Rascheleinlagen, Vlieseinlagen

Garnen rohweis in Openend- und Ringgarnen, Rohgeweben für Oberbe-

Linz Textil GmbH 85402t

kleidung, Heimtextilien und techn. Artikel

Verbandstoffen aller Art, elastischen Binden; Großhandel mit Kranken-

Lohmann & Rauscher GmbH 111925x

hausartikeln

Textile Konstruktionen aus beschichteten und unbeschichteten Schwer-

Sattler Ceno Membrane GmbH 387770a

geweben oder Folien

Textile Lösungen für die Bereiche Umwelttechnik, Hallenbau, Hochwas-

Sattler Ceno TOP-TEX GmbH 387769z

ser- und Lärmschutz

Gewebe für LKW-Planen, Membranen für textiles Bauen, Zelte und Hal-

Sattler PRO-TEX GmbH 425917z

lenbau, Biogaslagerung, textile Verbundstoffe

Gewebe für Beschattung, Markisen, Bootsdecken, Zelte, Gartenmöbel-

Sattler SUN-TEX GmbH 425919b

stoffe

Schoeller GmbH&CoKG 132493v Industriegarne aus Wolle und Synthetics

Teufelberger GmbH 98850v Fibers + Plastics: Anwendungen: Umreifungsband;

Fertigung von Entwässerungssieben für die Nasspartie von Papierma-

Voith Paper Fabrics GmbH 94326s

schinen;

Vossen GmbH&CoKG 251594t Handtücher, Bademäntel, Badejacken

Wolford AG 68605s Damenstrümpfe, Feinstrumpfhosen, Bodies

Quelle: AK Bilanzdatenbank

Branchenreport.2020 │ 73 BRANCHENKONJUNKTUR

Beschäftigung

Beschäftigung im Jahresschnitt 2018 konstant, zum 03. Quartal 2019 rückläufig

Laut Statistik Austria finden im Jahr 2018 in der Branche „Herstellung von Textilien“ (ÖNACE 13) 6.781 Mitarbei-

terInnen einen Arbeitsplatz, dies stellt einen annähernd konstanten Wert im Vergleich zum Vorjahr dar. Zum

September 2019 arbeiten 6.463 Beschäftigte in der Textilbranche, vergleicht man dies mit dem entsprechenden

Vorjahresstand (September 2018) zeigt sich ein Rückgang von 4,1 %.

Beschäftigte nach ÖNACE

2016 2017 2018 Δ in % 9/2018 9/2019 Δ in %

ÖNACE 13 Herstellung von Textilien 6.825 6.787 6.781 -0,1 6.737 6.463 -4,1

Quelle: Wifo Wirtschaftsdaten, Tabelle 6.2.3, Tabelle 6.2.4, Statistik Austria, Stand Jänner 2020

Die Fachverbandsdaten weisen für 2018 in der österreichischen Textilindustrie 7.274 unselbständig Beschäftigte

aus, davon 3.933 ArbeiterInnen, 3.154 Angestellte und 166 Lehrlinge. Die Textilindustrie hat bei den Beschäftig-

ten einen Anteil von 1,8 % an der gesamten Industrie (ohne Bauindustrie, 397.860 Beschäftigte). Der Frauenanteil

in der Textilindustrie beläuft sich auf rund 41 %.

Beschäftigte nach Fachverband

2016 2017 2018 Δ in % I-IX 2018 I-IX 2019 Δ in %

ArbeiterInnen 4.117 3.987 3.933 -1,4 3.941 3.760 -4,6

Angestellte 3.252 3.253 3.154 -3,0 3.171 3.091 -2,5

Lehrlinge 170 159 166 +4,4 161 157 -2,5

männliche Beschäftigte 4.405 4.333 4.274 -1,4 4.287 4.110 -4,1

weibliche Beschäftigte 3.134 3.066 2.979 -2,8 2.986 2.898 -2,9

Beschäftigte Textilindustrie* 7.548 7.415 7.274 -5,4 7.293 7.029 -5,4

Industrie gesamt (ohne Bau) 382.830 387.754 397.860 2,6 395.657 400.448 +0,7

Anteil an Industrie (ohne Bau) in % 2,0 1,9 1,8 1,8 1,8

Quelle: AK Wien, Sonderauswertung der Konjunkturerhebung von Statistik Austria, *Eigenpersonal, Unselbständige

Arbeitsmarkt

Die Zahl der Arbeitslosen inkl. SchulungsteilnehmerInnen steigt in der Textilbranche: von 531 auf 582, also um

9,6 %.

Arbeitsmarkt Dez 2107 Δ in % Dez 2018 Δ in % Dez 2019 Δ in %

Unselbständig Beschäftigte* 7.327 2,8 7.230 -1,3 6.959 -3,7

geringfügig Beschäftige 298 -16,0 301 1,0 286 -5,0

Arbeitslose inkl SchulungsteilnehmerInnen 629 -7,0 531 -15,6 582 +9,6

Arbeitslosenquote inkl SchulungsteilnehmerInnen (lt AMS) in % 5,6 (7,0) 7,3 (6,2) 8,4 (7,0)

Quelle: BMASK-Bali Datenbank, eigene Berechnungen

*inkl Karenz-/KindergeldbezieherInnen und Präsenzdiener, deren Beschäftigungsverhältnis aufrecht ist

Branchenreport.2020 │ 8Produktion

Produktionswert 2018 gestiegen

Die Auswertungen der Statistik Austria zeigen für die Branche „Herstellung von Textilien“ (ÖNACE 13) im Jahr

2018 einen Anstieg des Produktionswertes um 2 % auf 1.414 T€. Im September 2019 zeigt sich jedoch ein Rück-

gang gegenüber dem Vergleichswert des Vorjahres von -2,9 %.

Produktionswert (Wert der abgesetzten Produktion) nach ÖNACE

nominell, Mio € 2016 2017 2018 Δ in % 9/2018 9/2019 Δ in %

ÖNACE 13 Herstellung von Textilien 1.301 1.387 1.414 2,0 123 120 -2,9

Quelle: Wifo Wirtschaftsdaten, Tabelle 6.2.9, Tabelle 6.2.10, Statistik Austria, Stand Jänner 2020

Gemäß den Zahlen nach Fachverbandsgliederung steigt der Wert der abgesetzten Produktion 2018 um 3,2 % auf

1.666 Mio. Euro. Im Zeitraum Jänner bis September 2019 zeigt der Produktionswert einen leichten Rückgang von

1,1 %. Damit hat die Textilindustrie einen Anteil von 1,0 % an der gesamten Industrie.

Produktionswert nach Fachverband

nominell, Mio € 2016 2017 2018 Δ in % I-IX 2018 I-IX 2019 Δ in %

Textilindustrie 1.573 1.628 1.666 3,2 1.250 1.236 -1,1

Industrie gesamt (ohne Bau) 140.662 153.826 169.281 10,0 124.000 124.257 0,2

Anteil an Industrie (ohne Bau) in % 1,1 1,1 1,0 1,0 1,0

Quelle: AK Wien, Sonderauswertung der Konjunkturerhebung von Statistik Austria

Auftragslage

Auftragslage steigt weiter

Die Auftragseingänge sind 2018 mit 1.466 Mio. Euro um 3,4 % höher als im Jahr zuvor. Insbesondere die Nach-

frage aus der Nicht Eurozone boomt mit einem Plus von 11,3 %. Die Exportquote liegt mit 85,5 % auf einem sehr

hohen Niveau. Die verfügbaren Daten für 2019 zeigen eine weitere leichte Verbesserung der Auftragssituation;

die Zuwächse werden für den Zeitraum Jänner bis September 2019 mit 0,9 % angegeben.

Auftragseingänge nach Fachverband

in Mio € 2016 2017 2018 Δ in % I-IX 2018 I-IX 2019 Δ in %

Auftragseingänge Inland 245 225 213 5,3 155 160 3,2

Auftragseingänge Eurozone (ohne Inland) 694 742 751 1,2 552 519 6,0

Auftragseingänge Nicht Eurozone 392 451 502 11,3 371 409 10,2

Auftragseingänge Summe 1.331 1.418 1.466 3,4 1.078 1.088 0,9

Quelle: AK Wien, Sonderauswertung der Konjunkturerhebung von Statistik Austria

Branchenreport.2020 │ 9Exporte – Importe

Die Exporte der Textilindustrie sind abermals gestiegen, nämlich um 2,4 %, ebenso die Importe liegen mit einem

Minus von 0,5 % leicht unter den Vorjahreswerten. Zu den wichtigsten Handelspartnern der österreichischen

Textilindustrie zählen die Länder der EU-27, sowie China, Bangladesch und Türkei. Das zeigen auch die Zahlen für

das Jahr 2018:

Die 5 wichtigsten Export- und Importländer 2018

Exportländer Mio € Δ in % Anteil in % Importländer Mio € Δ in % Anteil in %

1 Deutschland 738 1,8 28,7 1 Deutschland 1.015 3,6 25,2

2 Polen 145 -13,5 5,7 2 China 537 -2,8 13,3

3 Italien 143 8,1 5,6 3 Bangladesch 357 1,2 8,9

4 Frankreich 138 -8,4 5,4 4 Italien 300 0,4 7,4

5 Ungarn 118 -3,1 4,6 5 Türkei 237 -0,7 5,9

Quelle: WKO Die österreichische Textilindustrie – Statistischer Jahresbericht 2018, online: shorturl.at/gEN59

Branchenreport.2020 │ 104 AK BRANCHENMONITOR

Umsatzerlöse, Betriebsleistung

Ordentliche Betriebsleistung = Umsätze +/- Bestandsveränderung + Eigenleistungen + sonstige betriebliche Erträge (Mie-

terträge etc) - sonstige außerordentliche Erträge (zB Schadensfälle)

in T€ 2016 2017 2018 Δ in %

Umsätze 1.240.949 1.267.805 1.373.973 8,37

Ordentliche Betriebsleistung 1.255.906 1.295.514 1.394.032 7,60

Quelle: AK Bilanzdatenbank

Betriebsleistung zeigt erneuten Anstieg

Die Betriebsleistung der 20 betrachteten Unternehmen der Textilbranche verzeichnen eine kumulierte Betriebs-

leistung (Umsätze inklusive Lagerveränderungen, Eigenleistungen und sonstigen ordentlichen Erträgen) von rund

1.394,0 Mio. Euro. Dies stellt ein Plus von 7,6 % im Vergleich zum Vorjahr dar. Rund 62 % der Unternehmen

steigern ihre Betriebsleistung gegenüber dem Vorjahr. Die prozentuell höchsten Steigerungen zeigen Giesswein

Walkwaren AG (+49,83%) und Getzner Textil AG (+22,78 %). Das Unternehmen Getzner Textil AG erhöhte ihre

Umsätze vor allem in der Produktgruppe „Gewebe“. Die Antolin Ebergassing GmbH kann ebenfalls einen deutli-

chen Umsatzzuwachs von 17,29 % verzeichnen.

Die größten Betriebsleistungseinbußen im Vergleich zum Vorjahr haben die Unternehmen Sattler Ceno Memb-

rane GmbH (-39,29 %), Linz Textil GmbH (-16,15%) und Wolford AG (-7,12 %). Bei der Sattler Ceno Membrane

GmbH fallen im Jahr 2018 die gesamten Umsatzerlöse im Inland weg – 96 % der Umsatzerlöse kamen von der

Sparte TOP-TEX. Die Sattler Ceno Membrane GmbH ist ein rein interner Dienstleiser ausschließlich für ihre

Schwestergesellschaften Sattler Ceno TOP-TEX GmbH und CENO Membrane Technology GmbH. Der Umsatzrück-

gang der Linz Textil GmbH ist vor allem auf die Stilllegung der Spinnereiproduktion in Linz und die gleichzeitigere

Produktionsverlagerung zum kroatischen Tochterunternehmen zurückzuführen. Die Wolford AG verzeichnet vor

allem in der Produktgruppe „Legwear“ einen Umsatzrückgang von 4,4 Mio. Euro.

Betriebsleistung, in T€, Unternehmensranking 2016 2017 2018 Δ Δ in %

Branchensumme 1.255.906,00 1.295.514,00 1.394.032,00 98.518,00 7,60

1 Getzner Textil AG 205.182 237.130 291.137 54.007 22,78

2 Antolin Ebergassing GmbH 217.104 216.996 254.511 37.515 17,29

3 Lohmann & Rauscher GmbH 133.291 131.761 135.896 4.135 3,14

4 Huyck.Wangner Austria GmbH 79.681 79.637 92.519 12.882 16,18

5 Wolford AG 90.774 83.015 77.102 -5.913 -7,12

6 Linz Textil GmbH 74.772 84.061 70.489 -13.572 -16,15

7 Huber Tricot GmbH 68.226 65.524 67.648 2.124 3,24

8 Teufelberger GmbH 59.917 61.877 59.748 -2.129 -3,44

9 Sattler SUN-TEX GmbH 51.629 54.735 55.186 451 0,82

10 Schoeller GmbH&CoKG 47.856 52.391 53.659 1.268 2,42

11 Sattler PRO-TEX GmbH 37.095 39.994 40.305 311 0,78

12 Kufner GmbH 35.757 36.387 34.657 -1.730 -4,75

13 Vossen GmbH&CoKG 30.505 32.234 33.768 1.534 4,76

14 A. Haberkorn u. Co GmbH 30.698 30.283 30.066 -217 -0,72

15 Giesswein Walkwaren AG 15.912 19.670 29.471 9.801 49,83

16 Voith Paper Fabrics GmbH 21.328 21.110 22.031 921 4,36

17 Hefel Textil GmbH 14.987 15.643 15.221 -422 -2,70

18 Sattler Ceno TOP-TEX GmbH 18.146 11.860 13.734 1.874 15,80

19 Gabler-Band AG 9.958 9.407 9.721 314 3,34

20 Sattler Ceno Membrane GmbH 13.088 11.799 7.163 -4.636 -39,29

Quelle: AK-Bilanzdatenbank

Branchenreport.2020 │ 11Jahresüberschuss und EBIT

Der Jahresüberschuss ist der gesamte Gewinn eines Geschäftsjahres und erhöht bzw vermindert (Jahresfehlbetrag) das

Eigenkapital des Unternehmens - abgesehen von Kapitalzuführungen und Dividendenausschüttung. Der ordentliche Be-

triebserfolg (EBIT) ist das Ergebnis des operativen Geschäfts.

Die Jahresergebnisse der betrachteten Unternehmen zeigen ein durchwachsenes Bild: 14 der 220 Unternehmen

erzielen im Betrachtungsjahr 2018 ein positives Ergebnis. Das durchschnittlich bessere Ergebnis von 82,1 % im

Vergleich zum Vorjahr, liegt vor allem an dem stark verbesserten Ergebnis der Huyck.Wangner Austria GmbH.

Die Huyck.Wangner Austria GmbH hatte im Jahr 2017 ein weitaus schlechteres Ergebnis (-21,5 %) aufgrund vom

Verkauf von Liegenschaften sowie den im Jahr 2017 außerplanmäßigen hohen Abschreibungen (1,1 Mio. Euro)

wegen der bevorstehenden Schließung der Spinnerei Linz und wegen der gestiegenen Rohstoffpreisen (s. Lage-

bericht 2017).

Bei Betrachtung der Jahresergebnisse ohne Huck.Wangner Austria GmbH zeigt sich ein Umsatzrückgang gegen-

über 2017 um 40,4 %. Den größten Rückgang verzeichnet Antolin Ebergassing GmbH mit einem Jahresfehlbetrag

von -7,7 Mio. Euro, also -12,96 Mio. Euro gegenüber dem Vorjahr. Der Grund für diesen Rückgang liegt vor allem

in den gestiegenen Aufwendungen für Material und sonstige bezogenen Herstellleistungen und in der Verringe-

rung des Bestands an fertigen und unfertigen Erzeugnissen (s. GuV des Jahresabschlusses 2018). Auch die Loh-

mann & Rauscher GmbH verzeichneten einen deutlichen Ergebnisrückgang von 4,1 Mio. Euro bzw. -51,2 % im

Vergleich zum Vorjahr.

Zuwächse in ihren Jahresergebnissen kann hingegen die Huber Tricot GmbH mit +3,1 Mio. Euro verzeichnen, die

damit wieder ein positives Jahresergebnis erreichen. Auch die Getzner Textil AG (+3,0 Mio. Euro) und die Linz

Textil GmbH (+2,8 Mio. Euro) konnten ihren Jahresüberschuss deutlich ausbauen.

Jahresüberschuss, in T€, Unternehmensranking 2016 2017 2018 Δ Δ in %

Branchensumme 52.946 29.049 52.910 23.861 82,14

Branchensumme ohne Huyck.Wangner Austria GmbH 33.877 31.509 18.769 -12.740 -40,43

1 Huyck.Wangner Austria GmbH 19.069 -2.460 34.141 36.601

2 Getzner Textil AG 23.059 24.379 27.353 2.974 12,20

3 Lohmann & Rauscher GmbH 8.441 8.020 3.912 -4.108 -51,22

4 Voith Paper Fabrics GmbH 3.138 3.716 2.842 -874 -23,52

5 Huber Tricot GmbH 3.024 -550 2.590 3.140

6 Sattler SUN-TEX GmbH 2.552 1.490 1.875 385 25,84

7 Linz Textil GmbH 5.090 -1.456 1.309 2.765

8 Vossen GmbH&CoKG 1.278 1.053 1.014 -39 -3,70

9 Sattler PRO-TEX GmbH 1.379 1.107 330 -777 -70,19

10 Giesswein Walkwaren AG 31 194 327 133 68,56

11 Kufner GmbH 2.706 964 315 -649 -67,32

12 Gabler-Band AG -526 -397 263 660

13 Hefel Textil GmbH 823 684 68 -616 -90,06

14 A. Haberkorn u. Co GmbH 521 27 3 -24 -88,89

15 Sattler Ceno Membrane GmbH 115 -1.236 -578 658 -53,24

16 Sattler Ceno TOP-TEX GmbH 1.736 -830 -752 78 -9,40

17 Teufelberger GmbH 345 1.069 -1.804 -2.873

18 Schoeller GmbH&CoKG 155 374 -2.006 -2.380

19 Antolin Ebergassing GmbH 11.396 5.218 -7.746 -12.964

20 Wolford AG -31.386 -12.317 -10.546 1.771 -14,38

Quelle: AK-Bilanzdatenbank

Branchenreport.2020 │ 12Erfolgsaufspaltung

Ertragssituation verbessert

Die Gründe für die besseren Jahresergebnisse liegen zum einen an den erhöhten ordentlichen Betriebserfolg

(+25,2 Mio. Euro bzw. +77,4 %) – das bedeutet, dass die Unternehmen durch ihre operativen Tätigkeiten höhere

Ergebnisse einfahren. Zum anderen gibt es einen starken Anstieg im außerordentlichen Ergebnis (+21,6 Mio.

Euro): Vor allem in den Unternehmen Huyck.Wwangner Austria GmbH (7,6 Mio. Euro), Wolford AG (4,9 Mio.

Euro) und Linz Textil GmbH (4,7 Mio. Euro).

Diese Erhöhungen werden durch den Rückgang bei den Beteiligungsergebnissen (-11,8 Mio. Euro) und den hö-

heren Ertragssteuern (-12,9 Mio. Euro) geschwächt.

Erfolgsaufspaltung in T€ 2016 2017 2018 Δ Δ in %

Ordentlicher Betriebserfolg 50.528 32.601 57.824 25.223 77,37

Zinssaldo -3.517 -3.718 -1.995 1.723 -46,34

Beteiligungsergebnis 5.808 6.219 -5.562 -11.781 -189,44

Außerordentliches Ergebnis 14.053 4.627 26.188 21.561 465,98

Ertragssteuern -13.926 -10.680 -23.545 -12.865 120,46

= Jahresüberschuss 52.946 29.049 52.910 23.861 82,14

Quelle: AK-Bilanzdatenbank

Branchenreport.2020 │ 13EBIT-Quote

Die ordentliche EBIT-Quote stellt den prozentuellen Anteil des ordentlichen EBIT an der Betriebsleistung dar. Berechnung:

ordentlicher Betriebserfolg/ordentliche Betriebsleistung*100

EBIT-Quote erhöht sich deutlich

Die durchschnittliche EBIT-Quote, also der Anteil des ordentlichen Betriebserfolges an der Betriebsleistung, liegt

im Jahr 2018 bei 4,15 % und stellt den höchsten Wert der letzten drei Jahre dar. Der entsprechende Industriewert

liegt im Jahr 2018 bei 5,5 %.

EBIT-Quote, in %, Verteilung innerhalb der Branche 2016 2017 2018

Textil Branchendurchschnitt 4,02 2,52 4,15

1. Quartil (untere 25 % der Unternehmen) -0,42 -1,42 -3,92

Median (50 % der Unternehmen) 3,30 1,69 -0,35

4. Quartil (obere 25 % der Unternehmen) 4,63 2,92 2,46

Quelle: AK-Bilanzdatenbank

Der operative Betriebserfolg, gemessen an der Betriebsleistung, fällt bei den untersuchten Textilunternehmen

recht unterschiedlich aus. Das Branchenranking wird eindeutig von der Huyck.Wangner Austria GmbH (35,89 %)

angeführt. Es weisen insgesamt 10 Unternehmen eine negative EBIT-Quote auf. Das bedeutet, dass die Hälfte

der betrachteten Unternehmen Verluste in ihrem Kerngeschäft hinnehmen mussten. Den größten operativen

Verlust weist erneut die Wolford AG mit

-18,84 % aus.

EBIT-Quote, in %, Unternehmensranking 2016 2017 2018

Branchendurchschnitt 4,02 2,52 4,15

1 Huyck.Wangner Austria GmbH 20,08 1,90 35,89

2 Voith Paper Fabrics GmbH 19,35 19,64 17,28

3 Getzner Textil AG 10,52 12,05 16,18

4 Sattler SUN-TEX GmbH 4,49 3,32 4,38

5 Vossen GmbH&CoKG 4,42 3,00 3,05

6 Lohmann & Rauscher GmbH 3,67 2,88 2,26

7 Giesswein Walkwaren AG -0,05 -1,29 1,85

8 Kufner GmbH 4,62 2,89 1,19

9 Hefel Textil GmbH 4,47 5,43 0,52

10 Sattler PRO-TEX GmbH 2,83 2,63 0,43

11 Huber Tricot GmbH 1,14 -1,79 -1,12

12 A. Haberkorn u. Co GmbH 2,94 1,13 -1,24

13 Schoeller GmbH&CoKG 1,33 1,10 -2,89

14 Antolin Ebergassing GmbH 4,68 1,56 -3,56

15 Gabler-Band AG -6,70 -4,35 -3,74

16 Linz Textil GmbH -2,16 -1,08 -4,44

17 Teufelberger GmbH -1,51 1,82 -4,77

18 Sattler Ceno TOP-TEX GmbH 8,88 -8,52 -6,32

19 Sattler Ceno Membrane GmbH -2,15 -10,12 -7,52

20 Wolford AG -15,12 -14,02 -18,84

Quelle: AK-Bilanzdatenbank

Branchenreport.2020 │ 14Aufwandsstruktur

Aufwandspositionen in Prozent der Betriebsleistung ermöglichen einen Vergleich innerhalb von Branchen, unabhängig vom

absoluten Betrag. Dabei werden außerordentliche Erträge und Aufwendungen herausgerechnet.

Materialaufwand: Roh-, Hilfs- und Betriebsstoffverbrauch, Energieverbrauch, Handelswareneinsatz

Bezogene Leistungen: Fremdleistungen von Dritten, Zeitarbeitskräfte

Personalaufwand: Bruttolöhne und -gehälter (inklusive Überstunden, Zulagen, Sonderzahlungen, Veränderung Personal-

rückstellungen), Sozialabgaben, sonstige Sozialaufwendungen

Abschreibungen: Wertminderungen von Sachanlagen und immateriellen Vermögen

Sonstiger Betriebsaufwand: Betrieb, Vertrieb und Verwaltung, Instandhaltung, Versicherung, Kfz-Betriebsaufwand, Rechts-

und Beratungskosten, Mietaufwand, Leasing, Marketing etc.

Ergebnisverbesserung durch geringeren Personalaufwand und geringeren sonstigen Betriebsaufwand

Diese Aufstellung zweigt welche Änderungen in den Aufwendungen zu der EBIT-Quote führt.

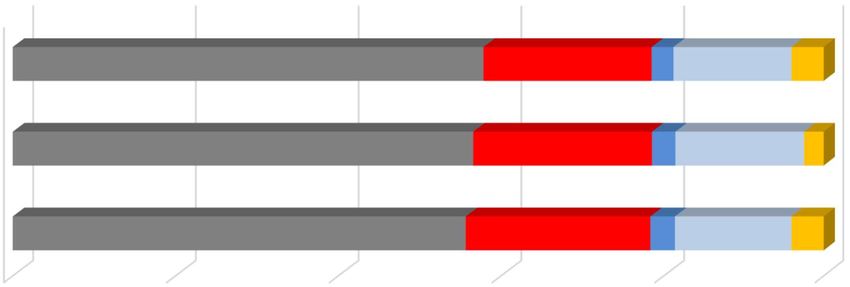

Den größten Aufwandsanteil stellt der Materialaufwand inkl. bezogene Leistungen mit 57,6 % dar. Dies ist der

höchste Wert der letzten drei Jahre. Der Personalaufwand sinkt im Vergleich dazu prozentuell an der Betriebs-

leistung und kommt auf

20,8 %. Der sonstige Betriebsaufwand hat sich im Vergleich zum Vorjahr verringert und beträgt nun 14,8 % der

Betriebsleistung, er umfasst Energiekosten, Kommunikation, Beratung, Instandhaltung, Marketing, Miete und

Leasing. Ebenso hat sich der durchschnittliche Aufwand für Abschreibungen verringert und macht im Jahr 2018

rund 2,7 % aus.

Aufwandsanteile in % der ordentlichen Betriebsleistung 2016 2017 2018

Betriebsleistung 100,00 100,00 100,00

- Materialaufwand + bezogene Leistungen 55,62 56,54 57,56

- Personalaufwand 22,76 22,03 20,82

- Abschreibungen 3,03 2,89 2,69

- sonstiger Betriebsaufwand 14,57 16,03 14,78

= EBIT-Quote 4,02 2,52 4,15

Quelle: AK-Bilanzdatenbank, *ordentlicher Betriebserfolg in % der ordentlichen Betriebsleistung

Aufwandsstruktur der Textilunternehmen

2018 58 21 3 15 4

2017 57 22 3 16 3

2016 56 23 3 14 4

0% 20% 40% 60% 80% 100%

Materialaufwand + bezogene Leistungen Personalaufwand

Abschreibungen sonstiger Betriebsaufwand

EBIT-Quote

Branchenreport.2020 │ 15Gewinnausschüttungen und Dividenden

Ausschüttungen beinhalten jene Zahlungen, die im laufenden Jahr an die Eigentümer abfließen.

Berechnung: Dividenden für das Vorjahr + Ergebnisabfuhren von GmbH&CoKGs für das laufende Jahr.

Geringer Ausschüttungen geplant

Von den 20 untersuchten Textilunternehmen schütten im Jahr 2019 acht Unternehmen insgesamt rund 24,7 Mio.

Euro aus. Die Ausschüttungsquote, also das Ausschüttungsvolumen im Verhältnis zum positiven Jahresüber-

schuss, hat sich im Vergleich zum Vorjahr verringert und liegt bei 66,2 %. Das bedeutet, dass 66,2 % der Gewinne

an die Eigentümer bzw. an die Muttergesellschaft ausgeschüttet werden.

Gewinne 2016 Gewinne 2017 Gewinne 2018

Gewinnausschüttungen und Dividenden Δ in %

Ausschüttung 2017* Ausschüttung 2018 Ausschüttung 2019

Ausschüttungsvolumen in T€ 25.976 29.167 24.731 -15,21

in % der positiven Jahresüberschüsse 57,0 74,6 66,2

in % der Lohn- und Gehaltssumme 26,4 29,2 28,3

Quelle: AK-Bilanzdatenbank, Datenbasis sind im Firmenbuch veröffentlichte Jahresabschlüsse und Gewinnverwendungsbeschlüsse 2018

Geplante Ausschüttung inklusive Ergebnisabfuhr, in T€ 2016 2017 2018 Δ in %

Branchensumme 25.976 29.167 24.731 -15,21

1 Getzner Textil AG 4.995 6.030 10.620 76,12

2 Linz Textil GmbH 0 6.000 5.000 -16,67

3 Huber Tricot GmbH 0 0 4.000

4 Voith Paper Fabrics GmbH 3.148 3.718 2.830 -23,88

5 Sattler SUN-TEX GmbH 2.000 1.500 1.500 0,00

6 Vossen GmbH&CoKG 0 0 531

7 Hefel Textil GmbH 420 420 200 -52,38

8 Giesswein Walkwaren AG 51 99 50 -49,49

9 Gabler-Band AG 0 0 0

10 Schoeller GmbH&CoKG 0 0 0

11 Antolin Ebergassing GmbH 9.500 0 0

12 Wolford AG 0 0 0

13 Huyck.Wangner Austria GmbH 0 0 0

14 A. Haberkorn u. Co GmbH 522 0 0

15 Lohmann & Rauscher GmbH 0 10.000 0 -100,00

16 Kufner GmbH 4.139 900 0 -100,00

17 Teufelberger GmbH 0 0 0

18 Sattler PRO-TEX GmbH 1.201 500 0 -100,00

19 Sattler Ceno Membrane GmbH 0 0 0

20 Sattler Ceno TOP-TEX GmbH 0 0 0

Quelle: AK-Bilanzdatenbank

Branchenreport.2020 │ 16Eigenkapital

Das Eigenkapital ist das Fundament der betrieblichen Finanzierung und steht dem Unternehmen dauerhaft zur Verfügung.

Es hat in Krisenzeiten zur Abdeckung von Verlusten hohe Bedeutung. Die Höhe der erforderlichen Eigenkapitalquote ist von

der Branche, vom Geschäftsrisiko und der Anlagenintensität eines Unternehmens abhängig. Berechnung: Eigenkapital/Ge-

samtkapital*100

Solide Reservenausstattung

Die durchschnittliche Eigenkapitalquote von 42,8 % kann weiterhin als zufriedenstellend bewertet werden und

hat sich im Vergleich zum Vorjahr um rund 3,6 Prozentpunkte erhöht.

Bei Betrachtung der einzelnen Quartilen wird deutlich, dass die Eigenkapitalquote der unteren 75 % der Unter-

nehmen allesamt gestiegen sind. Vor allem der Median der Unternehmen ist um 3,4 Prozentpunkte gestiegen.

Die Eigenkapitalquote des besten Viertels der Unternehmen liegt zwar weiterhin bei über 50 % (nämlich bei 50,5

%) und hat sich im Vergleich zum Vorjahr ebenfalls verbessert.

Den Branchenvergleich führen Lohnmannn & Rauscher GmbH (81,5 %) und Linz Textil GmbH (79,3 %). Die nied-

rigsten Eigenkapitalquoten haben Sattler Ceno TOP-TEX GmbH (7,1 %) und Sattler Ceno Membrane GmbH (8,4

%) – dies könnte eine Strategie des Sattler Konzerns sein. Die Sattler AG steigerte ihr Eigenkapital die letzten drei

Jahre deutlich und beträgt im Jahr 2018 rund 44,5 %.

Eigenkapitalquote, in %, Verteilung innerhalb der Branche 2016 2017 2018

Textilindustrie gesamt 40,63 39,25 42,80

1. Quartil (untere 25 % der Unternehmen) 26,48 20,27 21,03

Median (50 % der Unternehmen) 36,75 32,42 35,80

4. Quartil (obere 25 % der Unternehmen) 50,56 46,96 50,51

Quelle: AK-Bilanzdatenbank

Eigenkapitalquote, in %, Unternehmensranking 2016 2017 2018

Branchendurchschnitt 40,63 39,25 42,80

Lohmann & Rauscher GmbH 79,36 83,08 81,45

Linz Textil GmbH 72,44 75,49 79,25

Hefel Textil GmbH 59,93 60,39 58,60

Voith Paper Fabrics GmbH 48,41 53,97 52,23

Teufelberger GmbH 49,78 56,53 51,63

Huyck.Wangner Austria GmbH 35,83 32,36 50,14

Getzner Textil AG 36,69 40,64 46,91

Vossen GmbH&CoKG 32,39 32,49 41,82

Wolford AG 36,82 32,96 41,12

Giesswein Walkwaren AG 41,32 44,62 38,52

Huber Tricot GmbH 52,90 39,97 33,07

Gabler-Band AG 31,56 22,37 29,17

A. Haberkorn u. Co GmbH 27,32 26,90 27,25

Kufner GmbH 52,97 27,12 24,29

Sattler SUN-TEX GmbH 23,76 20,31 21,63

Sattler PRO-TEX GmbH 23,96 20,17 19,24

Schoeller GmbH&CoKG 16,77 15,83 15,92

Antolin Ebergassing GmbH 15,40 10,49 9,96

Sattler Ceno Membrane GmbH 2,68 8,46 8,40

Sattler Ceno TOP-TEX GmbH 40,95 18,49 7,13

Quelle: AK-Bilanzdatenbank

Branchenreport.2020 │ 17Cash Flow

Der ordentliche Cash Flow ist der finanzielle Überschuss aus der operativen Geschäftstätigkeit nach Abzug von Zinsen und

Steuern und dient zur Beurteilung der Selbstfinanzierungskraft eines Unternehmens. Im Unterschied zum Jahresüberschuss

bleiben bei der Cash-Flow-Rechnung die unbaren Aufwendungen (zB Abschreibung, Dotierung langfristiger Rückstellungen)

und die unbaren Erträge (zB Auflösung langfristiger Rückstellungen) außer Betracht. Weiters bleiben außerordentliche Be-

träge und das Beteiligungsergebnis unberücksichtigt. Der Cash Flow steht für Investitionen, Schuldentilgung und Dividen-

denzahlung zur Verfügung.

Die Cash-Flow-Quote zeigt an, wie viel Euro Cash Flow mit 100 € Umsatz erwirtschaftet werden konnten.

Berechnung: ordentlicher Cash Flow nach Zinsen und Steuern/ordentliche Betriebsleistung*100

Gestiegene Selbstfinanzierung

Die Selbstfinanzierungssituation der untersuchten Textilunternehmen, gemessen am ordentlichen Cash Flow

nach Zinsen und Steuern, stieg im Vergleich zum Vorjahr auf 5,0 %. Die Cash-Flow-Quote (ordentlicher Cash Flow

in % der Betriebsleistung) liegt im Jahr 2018 bei rund 5,0 %. Im Vergleich dazu liegt die durchschnittliche Cash-

Flow-Quote der Industrie bei 7,2 %.

Im Unternehmensvergleich führt Huyck.Wangner Austria GmbH (rd. 30,0 %), Voith Paper Fabrics GmbH (21,3 %)

und Getzner Textil AG (14,5 %). Sieben der 20 untersuchten Unternehmen verzeichnen einen negativen Cash

Flow.

Cash-Flow-Quote, in % 2016 2017 2018

Branchendurchschnitt 6,03 4,33 5,03

Huyck.Wangner Austria GmbH 20,12 3,60 29,98

Voith Paper Fabrics GmbH 26,38 26,89 21,33

Getzner Textil AG 10,24 11,67 14,53

Vossen GmbH&CoKG 9,23 7,64 7,18

Sattler SUN-TEX GmbH 7,34 3,81 5,02

Lohmann & Rauscher GmbH 4,45 3,81 3,50

Giesswein Walkwaren AG 4,22 3,28 3,36

Hefel Textil GmbH 6,67 7,81 2,86

Linz Textil GmbH 4,85 5,67 2,14

Huber Tricot GmbH 3,87 1,25 1,61

Kufner GmbH 5,21 3,37 1,43

A. Haberkorn u. Co GmbH 4,72 3,95 1,24

Sattler PRO-TEX GmbH 4,12 3,26 0,98

Teufelberger GmbH 3,22 4,47 -1,02

Antolin Ebergassing GmbH 5,35 3,00 -1,98

Gabler-Band AG -4,67 -3,73 -2,31

Schoeller GmbH&CoKG 0,78 1,16 -2,91

Sattler Ceno TOP-TEX GmbH 9,12 -7,51 -5,66

Sattler Ceno Membrane GmbH -0,57 -9,64 -13,23

Wolford AG -8,06 -10,08 -13,90

Quelle: AK-Bilanzdatenbank

Branchenreport.2020 │ 18Fiktive Verschuldungsdauer

Die fiktive Entschuldungsdauer zeigt, wie oft der Cash Flow des Geschäftsjahres verdient werden müsste, um die Nettover-

schuldung (Fremdkapital – liquide Mittel – Wertpapiere) theoretisch abzubauen. Dies unter der Annahme, dass keine In-

vestitionen getätigt werden. Nach § 24 URG Unternehmensreorganisationsgesetz wird ein Sanierungsbedarf vermutet,

wenn die fiktive Schuldentilgungsdauer höher als 15 Jahre und die Eigenkapitalquote unter 8 % ist. Bei der AK-Berechnung

werden außerordentliche Erträge und Beteiligungserträge nicht einbezogen.

Entschuldungsdauer sank nach dem hohen Wert vom Vorjahr

Im Durchschnitt brauchen die Unternehmen der Textilbranche rund 6,9 Jahre um ihre gesamte Verschuldung aus

eigener Kraft abzubauen (unter Annahme, dass keine Investitionen getätigt werden). Die Verbesserung ist auf

niedrigere Nettoverschuldung und gleichzeitig höheren ordentlichen Cash Flow zurückzuführen. Bei den sieben

Unternehmen mit negativen Cash Flow konnte keine Entschuldungsdauer errechnet werden. Die Entschuldungs-

dauer der österreichischen Industrie liegt im Durchschnitt bei 4,3 Jahren.

in T€ 2016 2017 2018

Nettoverschuldung 495.650 531.029 485.383

Ordentlicher Cash Flow nach Zinsen und Steuern 75.685 56.105 70.094

Fiktive Entschuldungsdauer in Jahren, AK-Berechnung 6,55 9,46 6,92

Fiktive Verschuldungsdauer, in Jahren, AK-Berechnung 2016 2017 2018

Branchendurchschnitt 6,55 9,46 6,92

A. Haberkorn u. Co GmbH 13,64 16,20 51,11

Huber Tricot GmbH 7,03 39,73 45,91

Sattler PRO-TEX GmbH 8,41 10,80 39,29

Kufner GmbH 3,62 11,03 29,32

Giesswein Walkwaren AG 12,66 11,79 9,41

Sattler SUN-TEX GmbH 3,69 8,85 7,00

Hefel Textil GmbH 1,76 1,07 5,03

Vossen GmbH&CoKG 4,08 5,54 4,31

Linz Textil GmbH 4,60 1,98 3,80

Lohmann & Rauscher GmbH 2,91 3,12 3,40

Huyck.Wangner Austria GmbH 4,38 26,79 2,53

Voith Paper Fabrics GmbH 2,29 1,88 2,29

Getzner Textil AG 4,99 3,74 1,92

Gabler-Band AG 0,00 0,00 0,00

Schoeller GmbH&CoKG 87,08 60,54 0,00

Antolin Ebergassing GmbH 4,82 10,74 0,00

Wolford AG 0,00 0,00 0,00

Teufelberger GmbH 6,66 3,83 0,00

Sattler Ceno Membrane GmbH 0,00 0,00 0,00

Sattler Ceno TOP-TEX GmbH 0,36 0,00 0,00

Quelle: AK-Bilanzdatenbank

Branchenreport.2020 │ 19Investitionen

Investitionen sind Zukäufe zum Anlagevermögen. Da sie die Zukunft des Unternehmens beeinflussen, ist entscheidend in

welche Bereich vorrangig investiert wird. Investitionen in das Sachanlagevermögen betreffen Gebäude, Maschinen, Be-

triebsausstattung etc. Investitionen in das Finanzanlagevermögen betreffen vor allem Beteiligungen an anderen Unterneh-

men und Wertpapiere. Investitionen in % des Umsatzes lassen einen Vergleich zwischen Jahren und zwischen Unternehmen

zu.

Die Investitionsneigung stellt Investitionen und Abschreibungen gegenüber. Werte um 100 lassen auf Ersatzinvestitionen

und Werte deutlich über 100 auf Erweiterungsinvestitionen schließen. Unter 100 wurden nicht einmal die Wertminderun-

gen der Sachanlagen ersetzt. Berechnung: Investitionen Sachanlagevermögen/Abschreibungen auf Sachanlagen*100

Investitionen steigen im Vergleich zum Vorjahr

Im Vergleich zum Vorjahr wird ersichtlich, dass die Investitionen aller Art, also Sach-, Finanz- und Immaterielle

Investitionen, eine Steigerung verzeichnen. Nichtsdestotrotz können die Investitionen nicht an den Zahlen von

2016 reichen – im Vergleich zu 2016 wurde nur im Jahr 2018 nur die Hälfte investiert. Im Durchschnitt haben die

Unternehmen 3,2 % der Betriebsleistung für Neuanschaffungen im Sachanlagenvermögen (Grundstücke, Be-

triebsausstattung, Maschinen, technische Anlagen) ausgegeben. Besonders hohe Sachinvestitionen, gemessen

an der Betriebsleistung, tätigen im Jahr 2018 die Unternehmen Getzner Textil AG (7,2 %), Vossen GmbH&CoKG

(5,7 %) und Antolin Ebergassing GmbH (3,0 %).

Investitionen in Finanzanlagen (Tochterunternehmen, Wertpapiere) hat im Besonderen ein Unternehmen vor-

genommen: die Schoeller GmbH&CoKG hat 5,1 % ihrer Betriebsleistung in Finanzanlagen investiert. Im Bran-

chendurchschnitt wurden rund 0,3 % der ordentlichen Betriebsleistung in Finanzanlagen investiert.

Die Investitionsneigung misst, ob der Verschleiß der Sachanlagen durch regelmäßige Neuanschaffungen ersetzt

wird, um eine Alterung der Anlagen zu verhindern. Die Investitionsneigung von 124,8 % zeigt, dass die vorge-

nommenen Abschreibungen (also Wertminderungen) durch Neuanschaffungen ersetzt werden.

Investitionen in % der Betriebsleistung 2016 2017 2018 Δ in %

Sachinvestitionen 76.695 42.277 44.200 4,55

in % der Betriebsleistung 6,11 3,26 3,17

in % der Abschreibungen (Investitionsneigung) 218,31 123,06 124,78

Immaterielle Investitionen 3.105 1.433 2.068 44,31

Finanzinvestitionen 31.535 3.556 4.593 29,16

Investitionen gesamt 111.335 47.266 50.861 7,61

Quelle: AK-Bilanzdatenbank

Branchenreport.2020 │ 20Beschäftigte

AK-Branchenmonitor: leichter Beschäftigungsrückgang

Im Durchschnitt zählten die Unternehmen der AK-Bilanzanalyse 5.134 Beschäftigte, also um 40 Personen weniger

als im Vorjahr. Das stellt einen Anteil von 79,4 % an der gesamten österreichischen Textilindustrie dar. Den größ-

ten Beschäftigtenzuwachs hat Antolin Ebergassing GmbH mit 42 zusätzliche Arbeitnehmerinnen und Arbeitneh-

mer. Im Gegensatz dazu verzeichnete die Wolford AG erneut einen Personalverlust von rund -10 %.

Beschäftigte, Jahresdurchschnitt 2016 2017 2018 Δ Δ in %

Branchensumme 5.096 5.174 5.134 -40 -0,77

1 Getzner Textil AG 771 872 887 15 1,72

2 Antolin Ebergassing GmbH 615 628 670 42 6,69

3 Wolford AG 678 614 548 -66 -10,75

4 Huyck.Wangner Austria GmbH 526 533 511 -22 -4,13

5 Lohmann & Rauscher GmbH 484 507 506 -1 -0,20

6 Sattler SUN-TEX GmbH 241 246 283 37 15,04

7 Linz Textil GmbH 172 180 167 -13 -7,22

8 Teufelberger GmbH 165 164 161 -3 -1,83

9 Vossen GmbH&CoKG 151 151 156 5 3,31

10 Kufner GmbH 138 151 152 1 0,66

11 Voith Paper Fabrics GmbH 145 145 144 -1 -0,69

12 A. Haberkorn u. Co GmbH 157 148 141 -7 -4,73

13 Hefel Textil GmbH 132 131 134 3 2,29

14 Schoeller GmbH&CoKG 139 131 130 -1 -0,76

15 Giesswein Walkwaren AG 104 110 129 19 17,27

16 Huber Tricot GmbH 128 131 126 -5 -3,82

17 Sattler PRO-TEX GmbH 98 104 107 3 2,88

18 Gabler-Band AG 100 88 85 -3 -3,41

19 Sattler Ceno Membrane GmbH 113 105 62 -43 -40,95

20 Sattler Ceno TOP-TEX GmbH 39 35 35 0 0,00

Quelle: AK-Bilanzdatenbank

Branchenreport.2020 │ 21Personalaufwand

Der durchschnittliche Personalaufwand (ohne Abfertigung und Pensionen), gemessen an der Betriebsleistung,

liegt bei 20,2 %. Werden die Abfertigungen und Pensionen im Personalaufwand mitgerechnet, liegt die Perso-

nalaufwandstangente bei 20,8 % (Vorjahr: 22,0 %).

Personalaufwandstangente, in %, Unternehmensranking 2016 2017 2018

Branchendurchschnitt 21,71 21,41 20,19

Wolford AG 43,72 44,72 43,10

Hefel Textil GmbH 37,05 36,48 39,21

Gabler-Band AG 39,36 37,93 35,46

Voith Paper Fabrics GmbH 34,41 34,51 34,67

Sattler Ceno Membrane GmbH 34,63 36,10 34,13

Huyck.Wangner Austria GmbH 35,93 35,57 29,71

Sattler SUN-TEX GmbH 20,00 19,87 23,36

Kufner GmbH 17,33 18,89 20,29

A. Haberkorn u. Co GmbH 21,17 20,44 20,06

Getzner Textil AG 22,72 21,86 19,68

Lohmann & Rauscher GmbH 18,49 19,28 19,27

Teufelberger GmbH 19,48 19,74 19,06

Vossen GmbH&CoKG 18,40 18,48 18,55

Giesswein Walkwaren AG 28,39 22,60 16,82

Sattler Ceno TOP-TEX GmbH 14,67 19,76 16,55

Antolin Ebergassing GmbH 15,97 15,87 14,49

Sattler PRO-TEX GmbH 13,64 13,72 14,41

Linz Textil GmbH 13,52 12,66 13,87

Schoeller GmbH&CoKG 14,78 12,88 12,68

Huber Tricot GmbH 10,81 11,58 11,29

Quelle: AK-Bilanzdatenbank

Branchenreport.2020 │ 22Pro Beschäftigten Kennzahlen

Die Veränderungsraten von Personalaufwand (ohne Abfertigung und Pension) und Wertschöpfung pro Kopf zeigen, ob Pro-

duktivitätssteigerungen an die Beschäftigten weitergegeben wurden.

Die erwirtschaftete Betriebsleistung je ArbeitnehmerIn stieg 2018 in der Textilindustrie gegenüber dem Vorjahr

um 8,4 % auf durchschnittlich 271,5 Tausend Euro. Der Personalaufwand pro Beschäftigten stieg um 2,3 % und

liegt mit 54,8 Tausend Euro unter den durchschnittlichen Personalaufwand der Industrie (67,7 Tsd. Euro).

Die Produktivität, gemessen an der Wertschöpfung, verzeichnet eine Steigerung um 9,9 % und liegt bei 76,9 Tsd.

Euro pro Beschäftigten. Im Vergleich dazu liegt die Wertschöpfung je ArbeitnehmerIn im österreichischen Indust-

riedurchschnitt bei 103,9 Tausend Euro.

Pro Beschäftigten Kennzahlen in € 2015 2016 Δ in % 2017 Δ in %

Personalaufwand* 53.514 53.596 0,15 54.820 2,28

Textilindustrie Wertschöpfung 74.755 69.971 -6,40 76.894 9,89

Betriebsleistung 246.449 250.389 1,60 271.529 8,44

Personalaufwand* 64.853 65.927 1,7 67.684 2,7

Industrie Wertschöpfung 100.533 103.710 3,2 103.874 0,2

Betriebsleistung 356.682 372.638 4,5 374.881 0,6

Quelle: AK-Bilanzdatenbank, *ohne Aufwand für Abfertigung und Pension

Personalaufwand pro Kopf, in €, Unternehmensranking 2016 2017 2018 Δ in %

Branchendurchschnitt 53.514 53.596 54.820 2,28

Teufelberger GmbH 70.739 74.482 70.721 -5,05

Sattler Ceno TOP-TEX GmbH 68.256 66.943 64.943 -2,99

Getzner Textil AG 60.454 59.453 64.609 8,67

Wolford AG 58.538 60.466 60.641 0,29

Huber Tricot GmbH 57.602 57.924 60.603 4,63

Linz Textil GmbH 58.791 59.144 58.551 -1,00

Antolin Ebergassing GmbH 56.385 54.820 55.054 0,43

Sattler PRO-TEX GmbH 51.622 52.750 54.290 2,92

Huyck.Wangner Austria GmbH 54.435 53.139 53.783 1,21

Voith Paper Fabrics GmbH 50.614 50.248 53.049 5,57

Schoeller GmbH&CoKG 50.892 51.511 52.346 1,62

Lohmann & Rauscher GmbH 50.921 50.097 51.741 3,28

Kufner GmbH 44.913 45.517 46.263 1,64

Sattler SUN-TEX GmbH 42.851 44.211 45.544 3,01

Hefel Textil GmbH 42.068 43.565 44.537 2,23

A. Haberkorn u. Co GmbH 41.395 41.818 42.766 2,27

Gabler-Band AG 39.190 40.545 40.553 0,02

Vossen GmbH&CoKG 37.179 39.457 40.147 1,75

Sattler Ceno Membrane GmbH 40.106 40.571 39.435 -2,80

Giesswein Walkwaren AG 43.442 40.409 38.426 -4,91

Quelle: AK-Bilanzdatenbank

Branchenreport.2020 │ 23Wertschöpfung pro Kopf, in €, Unternehmensranking 2016 2017 2018 Δ in %

Branchendurchschnitt 74.755 69.971 76.894 9,89

Huyck.Wangner Austria GmbH 100.487 64.946 130.992 101,70

Getzner Textil AG 98.213 103.075 130.221 26,34

Voith Paper Fabrics GmbH 96.834 93.662 94.514 0,91

Huber Tricot GmbH 90.875 79.191 91.143 15,09

Linz Textil GmbH 87.326 91.022 78.778 -13,45

Teufelberger GmbH 85.327 94.689 65.665 -30,65

Lohmann & Rauscher GmbH 66.618 62.781 64.113 2,12

Sattler PRO-TEX GmbH 68.204 67.933 59.925 -11,79

Sattler SUN-TEX GmbH 56.502 55.561 57.700 3,85

Vossen GmbH&CoKG 57.543 57.430 57.500 0,12

Kufner GmbH 60.841 55.166 51.599 -6,47

Giesswein Walkwaren AG 52.885 50.864 50.457 -0,80

Antolin Ebergassing GmbH 82.330 68.686 49.782 -27,52

Hefel Textil GmbH 49.447 53.580 49.015 -8,52

A. Haberkorn u. Co GmbH 54.306 53.088 48.348 -8,93

Wolford AG 52.647 52.406 46.387 -11,48

Schoeller GmbH&CoKG 59.978 60.908 45.123 -25,92

Sattler Ceno TOP-TEX GmbH 114.538 43.171 43.371 0,46

Gabler-Band AG 36.310 38.932 39.718 2,02

Sattler Ceno Membrane GmbH 41.230 32.410 33.629 3,76

Quelle: AK-Bilanzdatenbank

Betriebsleistung pro Kopf, in €, Unternehmensranking 2016 2017 2018 Δ in %

Branchendurchschnitt 246.449 250.389 271.529 8,44

Huber Tricot GmbH 533.016 500.183 536.889 7,34

Linz Textil GmbH 434.721 467.006 422.090 -9,62

Schoeller GmbH&CoKG 344.288 399.931 412.762 3,21

Sattler Ceno TOP-TEX GmbH 465.282 338.857 392.400 15,80

Antolin Ebergassing GmbH 353.015 345.535 379.867 9,94

Sattler PRO-TEX GmbH 378.520 384.558 376.682 -2,05

Teufelberger GmbH 363.133 377.299 371.106 -1,64

Getzner Textil AG 266.125 271.938 328.227 20,70

Lohmann & Rauscher GmbH 275.395 259.884 268.569 3,34

Giesswein Walkwaren AG 153.000 178.818 228.457 27,76

Kufner GmbH 259.109 240.974 228.007 -5,38

Vossen GmbH&CoKG 202.020 213.470 216.462 1,40

A. Haberkorn u. Co GmbH 195.529 204.615 213.234 4,21

Sattler SUN-TEX GmbH 214.228 222.500 195.004 -12,36

Huyck.Wangner Austria GmbH 151.485 149.413 181.055 21,18

Voith Paper Fabrics GmbH 147.090 145.586 152.993 5,09

Wolford AG 133.885 135.204 140.697 4,06

Sattler Ceno Membrane GmbH 115.823 112.371 115.532 2,81

Gabler-Band AG 99.580 106.898 114.365 6,99

Hefel Textil GmbH 113.538 119.412 113.590 -4,88

Quelle: AK-Bilanzdatenbank

Branchenreport.2020 │ 24Sie können auch lesen