CS vs. UBS - Sind die Schweizer Grossbanken wieder ein Kauf wert? - St.Galler Kantonalbank

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

18. Mai 2017

CS vs. UBS – Sind die Schweizer Grossbanken wieder ein Kauf wert?

Credit Suisse – ISIN: CH0012138530 Für 2016 wird eine Dividende von CHF 0.70 je Aktie ausbe-

UBS – ISIN: CH0244767585 zahlt, obwohl ein Verlust von CHF 2.7 Mrd. erwirtschaftet

wurde und dieses Frühjahr eine Kapitalerhöhung ansteht. Dies

Seit anfangs November letzten Jahres haben die lange ver-

entspricht einer Dividendenrendite von 4.7%, in bar oder

schmähten Aktien der Grossbanken wieder Fahrt aufgenom-

Script, also als Aktien, beziehbar. Die Ziele weist die Credit

men. Der Europäische Bankenindex EURO STOXX Banks hat

Suisse wie folgt aus:

sich in der Folge in Franken um über 35% aufgewertet. Die

UBS (+22%) und vor allem die CS (+10%) sind im Vergleich

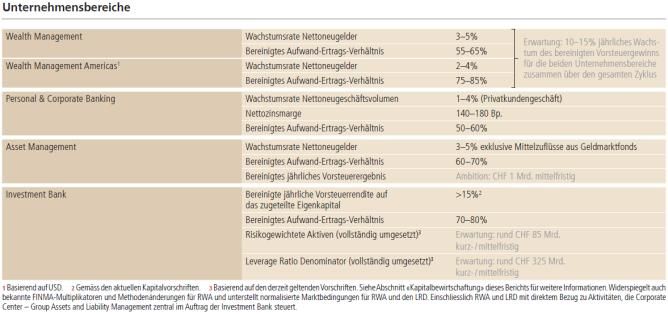

Ziele gemäss CS-Investorentag

zurückgeblieben. Sind die beiden Banken wieder ein Kauf

wert und wenn ja, welche ist vorzuziehen?

Das Geschäftsmodell und die Ziele der CS

Die Credit Suisse ist mit CHF 1.3 Bio. verwalteten Assets welt-

weit der viertgrösste Vermögensverwalter und in Asien die Nr.

3. Die Bank befindet sich mit neuer Geschäftsleitung seit Ok-

tober 2015 im Konzernumbau zu einem mehr Wealth Ma-

nagement lastigen Finanzkonzern mit zudienender Invest-

mentbank und stärkerem Fokus auf Asien. Die Vermögens-

verwaltung ist auf die Divisionen Swiss Universal Bank, Inter-

national Wealth Management und Wealth Management Asia

Pacific aufgeteilt. Diese Geschäftsbereiche werden von den

zwei Investmentbanking Sparten Global Markets (Handelsein- Quelle: Credit Suisse

heit, stark im FICC vertreten) und Investment Banking & Capi-

tal Markets (Beratungs- und Kapitalmarktgeschäft) unterstützt. Das Geschäftsmodell und die Ziele der UBS

Im Bereich Strategic Resolution Unit (SRU) werden die verblei- Die UBS ist mit CHF 2.8 Bio. verwalteten Assets der weltweit

benden, nicht zur Strategie passenden Geschäftsbereiche und grösste Vermögensverwalter, was im Mittelpunkt der Ge-

Positionen abgebaut. Die Einheit macht per Ende 1. Quartal schäftsstrategie steht. Die Vermögensverwaltung ist in den

2017 mit USD 83 Mrd. noch rund 9% der Gesamtbilanz aus. beiden Sparten Wealth Management und Wealth Manage-

Bis Ende 2018 soll der Bestand weiter auf USD 40 Mrd. sin- ment Americas zusammengefasst. Ein grosser Fokus liegt auf

ken, so dass die SRU geschlossen werden kann und die Rest- der sehr vermögenden Kundschaft aus dem High-Net-Worth-

posten auf die Gruppe verteilt werden. Der Umbau der Credit und Ultra-High-Net-Worth-Kundensegment (Kundenvermögen

Suisse wird voraussichtlich bis Ende 2018 andauern. Bis dann ab CHF 50 Mio.). Das Geschäft wird global aber mit starkem

sollen Kosteneinsparungen von brutto mehr als CHF 4.2 Mrd. Fokus auf Asien betrieben. Hier ist die UBS die Nr. 1 in der

umgesetzt werden (bisher rund CHF 2 Mrd. umgesetzt). Das Vermögensverwaltung. Dazu kommen das führende Schwei-

Investmentbanking soll besonders kapitalintensive Geschäfts- zer Universalbank-Geschäft (Personal & Corporate Banking),

bereiche aufgeben. Bremsend für den Gewinn der CS wirkt, das Asset Management und die kundenzentrierte Investment-

dass für die Erfüllung der schärferen Schweizer Kapitalerfor- bank. Die Investmentbank wurde ganz auf den Devisen- und

dernisse ab Ende 2019 weiteres verlustabsorbierendes Kapital Aktienhandel sowie das Beratungsgeschäft konzentriert. Hier

benötigt wird, was zu höheren jährlichen Zinsaufwendungen ist es das Ziel primär als Intermediär zu agieren und keine

führt. Im Konkurrenzvergleich ist die Credit Suisse nach der Risiken auf die Bilanz zu nehmen. Die UBS strebt für 2017 auf

nun geplanten Kapitalerhöhung von CHF 4 Mrd. voraussicht- dem bereinigten Eigenkapital (ohne Goodwill und andere

lich mit einer harten Kernkapitalquote gemäss Finma (per immaterielle Vermögenswerte) eine Rendite von 15% und ab

Ende 1. Quartal 2017) von 13.2% und einer Leverage-Ratio 2018 mehr als 15% an. 2016 betrug diese 6.9%, wobei die

von 3.8% vorteilhaft aufgestellt und übertrifft bereits die ab effektive unbereinigte Eigenkapitalrendite bei 5.9% lag. Die

1. Januar 2020 geltenden entscheidenden Finma-Vorgaben Kosten sollen bis Ende 2017 gegenüber der Basis aus dem

von 10% und 3.5%. Das mittelfristige Ziel ist es eine Kernka- Jahr 2013 um CHF 2.1 Mrd. reduziert werden. Per 1. Quartal

pitalquote von 13% und ein Tier-1-Leverage-Ratio von 5% 2017 waren davon CHF 1.7 Mrd. umgesetzt. Bremsend für

(nach Kapitalerhöhung liegt diese bei rund 5.1%) zu halten. den Gewinn wirkt, dass für die Erfüllung der schärferen

Kontakt: Tobias Kistler, CFA, Senior Finanzanalyst, Tel. +41 44 214 32 71, tobias.kistler@sgkb.ch

Schweizer Kapitalerfordernisse ab Anfang 2020 weiteres ver- sorgten und so die Einnahmen verbessern sollten. Andererseits

lustabsorbierendes Kapital benötigt wird, was zu höheren war es die Hoffnung der Marktteilnehmer auf eine schwäche-

jährlichen Zinsaufwendungen führt. Im Konkurrenzvergleich re US-Regulation aufgrund des Regierungswechsels in den

ist die UBS momentan mit einer harten Kernkapitalquote USA. Gemäss unserem Zinsexperten werden die US-Leitzinsen

gemäss Basel III (per Ende 1. Quartal 2017) von 14.1% und bis Jahresende noch zweimal angehoben, daher gehen wir in

einer Leverage-Ratio von 3.6% vorteilhaft aufgestellt und unserem CS- und UBS-Modell von einer Verbesserung der

übertrifft bereits die ab 1. Januar 2020 geltenden entschei- Zinsmargen aus. Da die allfälligen Lockerungen der regulatori-

denden Finma-Vorgaben von 10% und 3.5%. Das Manage- schen Vorgaben in den USA nicht absehbar sind, haben wir

ment bekräftigt weiterhin künftig mindestens die Hälfte des diese nicht modelliert. Bussen bleiben weiterhin ein wichtiges

Reingewinns als Dividende auszuschütten, solange eine Kern- Thema bei beiden Schweizer Grossbanken. Die Zahlungen

kapitalquote von 13% übertroffen wird. Für 2016 wurden anfangs Mai über USD 400 Mio. der CS bzw. USD 445 Mio.

CHF 0.60 je Aktie ausbezahlt, was rund 70% Ausschüttung der UBS an die National Credit Union Administration für einen

und einer Dividendenrendite von 3.5% entspricht. Die Ziele Vergleich betreffend verkaufter Hypothekarpapiere an US-

auf Segmentstufe weist die UBS im Geschäftsbericht wie folgt Genossenschaftsbanken haben dies einmal mehr gezeigt. Wir

aus: erachten die Strafzahlungen als Teil der operativen Kosten, die

auch in Zukunft anfallen werden.

Bewertung UBS: In unserem Modell erwarten wir weitere

Verbesserungen vor allem aus dem Bereich Wealth Manage-

ment aufgrund der steigenden Kundengelder und sich bele-

bender Kundenaktivitäten sowie durch Kosteneinsparungen.

Gegenwind kommt aus dem Schweizer Privat- und Firmen-

kundengeschäft, wo die UBS aufgrund der Negativzinsen und

steigender Refinanzierungskosten einen Quartalsvorsteuerge-

winn von CHF 350 Mio. erwartet, gegenüber CHF 420 Mio.

im vergangenen Quartal. Dazu kommen weitere Regulie-

rungskosten. Die Leverage-Ratio Vorgabe von 3.5%, welche

Quelle: UBS bei den Schweizer Grossbanken im Gegensatz zur Kernkapi-

talquote schwieriger zu erfüllen ist bzw. den Flaschenhals

CS vs. UBS vs. EURO STOXX Banks Kursverlauf darstellt, übertriff die UBS mit 3.6% per Ende März 2017

bereits. Das Management strebt bis zur Erfüllung anfangs

2020 an, die Minimalvorgabe um 20 bis 30 Basispunkte zu

übertreffen. Gleichzeitig wird aber der Leverage-Ratio-

Denominator (vereinfacht gesagt die Bilanzsumme unter Aus-

klammerung gewisser Posten) von heute CHF 881 Mrd. weiter

auf CHF 950 Mrd. ansteigen. Zusammen mit den steigenden

Anforderungen beim Hybridkapital (Cocos) wird dies die Ei-

genkapitalrendite weiter hemmen. Zu Buche schlagen auch

künftige Rechtskosten. Ende des vergangenen Quartals hat die

UBS CHF 2.9 Mrd. für Rechtsrisiken zurückgestellt. Für den

grössten offenen Fall, eine Busse an das USJustizministerium

aus dem US-RMBS Geschäft (Geschäft mit hypothekenbesi-

Quelle: Bloomberg, eigene Darstellung cherten Wertpapieren), hatte die UBS per Ende 2016 allein

USD 1.5 Mrd. zurückgestellt. In diesem Fall erwägt die UBS

Bewertung aber allfällig vor Gericht zu ziehen und keinen Vergleich in der

Die weltweiten Grossbankenwerte sind seit anfangs November gewohnten Art anzustreben. Das Gleiche gilt im Steuerstreit

stark in der Gunst der Investoren gestiegen. So hat der euro- mit Frankreich, in dem EUR 1.1 Mrd. als Kaution hinterlegt

päische Bankenindex EURO STOXX Banks mit einem Plus von sind. Auch hier will die Bank vor Gericht ziehen. Wir rechnen

35% den allgemeinen Index STOXX Europe 600 mit einer in unserem Modell mit weiteren Rückstellungen für Rechtsrisi-

Performance von 20% klar überflügelt. Grund, dass wieder ken. In der Summe sehen wir den Reingewinn der UBS in den

stark in die Bankenwerte investiert wurde, waren neben deren kommenden drei Jahren weiter stark ansteigen, wobei die

vermeintlich tiefen Bewertungen und dem wirtschaftlichen Prognosesicherheit eher klein ist. Die momentane Bewertung

Aufschwung vor allem zwei externe Faktoren. Einerseits waren nimmt dies mehr als vorweg und wir sehen kein mittelfristiges

es die anziehenden Zinsen, welche für eine steilere Zinskurve Aufwärtspotential für die Aktie.

Kontakt: Tobias Kistler, CFA, Senior Finanzanalyst, Tel. +41 44 214 32 71, tobias.kistler@sgkb.ch

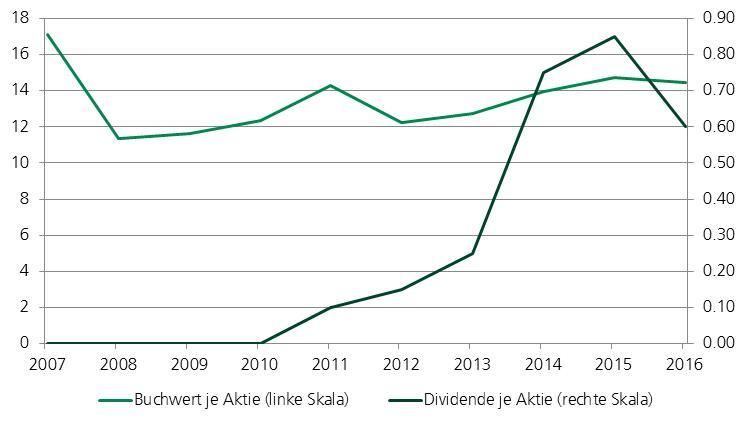

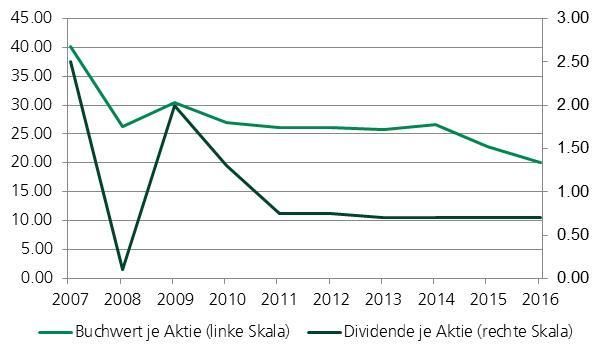

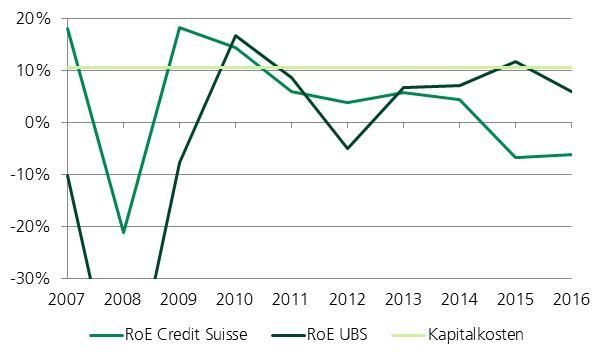

Bewertung CS: Auch in unserem Modell für die Credit Suisse Schweizer Werte sind Konkurrenten wie der Deutschen Bank erwarten wir wegen den steigenden Kundengeldern, der oder Commerzbank klar vorzuziehen. Aus den bereits genann- zunehmenden Handelsaktivität und vor allem den Kostenein- ten Gründen erachten wir aber zahlreiche Aktien ausserhalb sparungen klare Gewinne, die weiter steigen. Die von der des Grossbankensektors als nach wie vor die bessere Alterna- Credit Suisse gesteckten Vorsteuerziele erachten wir jedoch als tive und belassen unsere „Neutral“ Einschätzung für diese. Die zu ambitioniert. Bis Ende 2018 ist der Weg noch voller Stol- UBS ziehen wir aufgrund der besseren strategischen Positio- persteine. Mit einer Leverage-Ratio von 3.7% nach Kapitaler- nierung, wegen tieferer Risiken in der Bilanz und dem weitge- höhung werden die Kapitalvorschriften schon heute erfüllt. hend abgeschlossenen Umbau momentan der CS vor. Dies, Gleichzeitig wird aber die Bilanzsumme bis anfangs 2020 noch obwohl die CS zu einem Abschlag von 25% auf den Buchwert steigen. Zusammen mit den Dividendenbezügen in Aktien und die UBS zu einem Aufpreis von rund 15% gehandelt wird. (Script) und den steigenden Anforderungen an das Hybridka- pital wird die Eigenkapitalrendite gehemmt. Der Gewinn wird Einstufung: «Neutral» – Wir erachten die Aktie der Credit weiterhin durch Kosten für Rechtsfälle belastet werden. Die Suisse und der UBS als angemessen bewertet und sehen ein Busse aus dem US-RMBS Geschäft (Geschäft mit hypotheken- ausgewogenes Chancen-/Risikoprofil. besicherten Wertpapieren) kostete die CS USD 2.5 Mrd. plus Erleichterungen über 5 Jahre im Umfang von USD 2.8 Mrd., Ein Jahrzehnt der Kapitalvernichtung. Selten wurden die deren Verbuchung gewisse Unsicherheiten mit sich bringen. Kapitalkosten übertroffen: Per Ende 2016 wurden CHF 3.8 Mrd. für Rechtsrisiken zu- rückgestellt. Wir rechnen in unserem Modell mit weiteren Eigenkapitalrendite der Grossbanken gegenüber den Rückstellungen für Rechtsrisiken. Dazu kommt eine zusätzliche Kapitalkosten starke Verwässerung durch die Kapitalerhöhung und die wei- ter steigende Aktienanzahl durch die Script-Dividende. Wir erachten den momentanen Preis daher als eher hoch und sehen kein mittelfristiges Aufwärtspotential in der Aktie. Fazit: Nach wie sind weder die Credit Suisse, noch die UBS und weitere Grossbanken aus unserem Universum wegen der geringen kurzfristigen Prognostizierbarkeit und der hohen Risiken für traditionelle „Kaufen-und-Halten-Investoren“ als neues Investment geeignet. Die meisten Grossbanken vernich- ten seit der Finanzkrise konstant Aktionärswert, da ihre Eigen- kapitalrenditen die Kapitalkosten nicht übersteigen. D.h., der Quelle: Geschäftsberichte und eigene Berechnung, eigene Darstellung Aktionär wird im Vergleich zu anderen Aktieninvestments nicht genügend für die eingegangenen Risiken entschädigt. Stetig gesunkener Buchwert der Credit Suisse Die wenigen Grossbanken, die ihre Kapitalkosten verdienen, werden mit hohen Aufschlägen zum Buchwert gehandelt. Ferner sind wir nicht davon überzeugt, dass mit den momen- tan bekannten Geschäftsmodellen über einen Zyklus hinweg Mehrwert generiert werden kann. Ohne Zweifel werden der Wirtschaftsaufschwung und damit einhergehende, stärkere Kundenaktivitäten sowie steigende Zinsmargen den Bankge- winnen weiter Aufwind geben. Dem gegenüber stehen höhe- re Kosten für die Ausweitung des Eigen- und Hybridkapitals. Innerhalb des Finanzsektors bevorzugen wir daher nach wie vor klar gewisse Versicherungswerte und kleine spezialisierte Finanzwerte. Unsere aktuellen Empfehlungen finden sie unter unseren Opportunitäts-, Dividenden- und Qualitätstiteln. Die Quelle: Bloomberg, eigene Darstellung UBS und die Credit Suisse sind im Vergleich zu den meisten Grossbanken gut aufgestellt. Uns gefällt vor allem die Kon- zentration auf das Wealth Management mit starker Position in Asien, die damit steigenden Kundenvermögen, die Stellung in der Schweiz sowie bei der UBS die globale Diversifikation mit Fokus auf die stark vermögende Kundschaft. Die beiden Kontakt: Tobias Kistler, CFA, Senior Finanzanalyst, Tel. +41 44 214 32 71, tobias.kistler@sgkb.ch

Langsam wieder steigender Buchwert der UBS Credit Suisse UBS

Rentabilität

Eigenkapitalrendit 2016 -6.10% 5.90%

Durschnittliche 5-Jahres- -0.22% 5.28%

EK-Rendite

Cost-/ Income-Ratio 108.40% 85.40%

Kapitalisierung

Kernkapitalquote (CET1) 13.40% 14.10%

Leverage-Ratio 3.80% 3.60%

Abbau-Portfolio in % von 8.90% 2.20%

Bilanzsumme

Quelle: Bloomberg, eigene Darstellung Rückstellungen für 3.8 Mrd. 3.3 Mrd.

Rechtsrisiken Ende 2016

Bewertung

Kurs-/ Gewinnverhältnis 17.81 12.16

Preis-/ Buchwertverhältnis 0.73 1.13

Disclaimer: Die Angaben in diesem Dokument und insbesondere die Beschreibung zu einzelnen Wertpapieren stellen keine Offerte zum Kauf der Produkte oder eine Aufforderung

zu einer anderen Transaktion dar. Mit der Erstellung dieser Finanzanalyse wird keine persönliche Empfehlung zum Kauf, Verkauf oder zum Halten des Wertpapiers bzw. Finanzin-

struments abgegeben. Ein Anlageentscheid bezüglich der beschriebenen Wertpapiere oder Finanzinstrumente sollte auf der Grundlage eines individuellen Beratungsgesprächs,

unabhängiger Investmentanalysen und Verfahren und/oder des maßgeblichen (Wertpapier-) Prospekts oder Informationsunterlagen erfolgen, nicht aber auf der Grundlage dieses

Dokuments. Je nach den Anlagezielen, dem Anlagehorizont oder der individuellen Vermögenslage kann das Finanzinstrument für einzelne Anleger nicht oder nur bedingt geeig-

net sein. Diese Finanzanalyse stellt eine eigenständige Bewertung der entsprechenden Emittentin bzw. Wertpapiere/Finanzinstrumente durch die St. Galler Kantonalbank AG dar.

Alle hierin enthaltenen Bewertungen, Stellungnahmen oder Erklärungen sind diejenigen des Verfassers des Dokuments und stimmen nicht notwendigerweise mit denen der

Emittentin oder dritter Parteien überein. Sämtliche in dieser Finanzanalyse enthaltenen Informationen sind sorgfältig ausgewählt und stammen aus Quellen, die vom Investment

Center der St. Galler Kantonalbank AG als verlässlich betrachtet werden. Diese Finanzanalysen werden vor Weitergabe oder Veröffentlichung nicht den Emittenten der Finanzin-

strumente zur Stellungnahme oder Kenntnisnahme zugänglich gemacht. Die Bewertungen, Stellungnahmen oder Erklärungen in dieser Finanzanalyse entsprechen dem Stand zum

Zeitpunkt der Erstellung der Finanzanalyse. Sie können aufgrund künftiger Entwicklungen überholt sein, ohne dass die Finanzanalyse geändert wurde. Die St. Galler Kantonalbank

AG trifft keine Pflicht zur Aktualisierung der Finanzanalyse. Meinungsäusserungen oder Darstellungen in diesem Dokument können bei Bedarf jederzeit und ohne vorherige

Ankündigung geändert werden. Es wird keine Garantie oder Verantwortung bezüglich der Genauigkeit und Vollständigkeit der Informationen übernommen. Die St. Galler Kanto-

nalbank AG ist von der Eidgenössischen Finanzmarktaufsicht FINMA (Einsteinstrasse 2, 3003 Bern, Schweiz, www.finma.ch) reguliert und beaufsichtigt.

Kontakt: Tobias Kistler, CFA, Senior Finanzanalyst, Tel. +41 44 214 32 71, tobias.kistler@sgkb.ch

Sie können auch lesen