Der Erneuerbare-Energien-Markt in Frankreich - Bestandsaufnahme und Ausblick

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Der Erneuerbare-Energien-Markt in Frankreich

Bestandsaufnahme und Ausblick

|

Das DFBEE│

Informations- und Netzwerkplattform für die Energiewende

Gegründet 2006 durch die Regierungen Deutschlands und Frankreichs

Aufgaben

• Austausch von Informationen und Best Practices

• Aufbau eines deutsch-französischen Netzwerks aus Politik, Wirtschaft,

Wissenschaft und Medien für die Energiewende

• Themengebiete: Wind, Solar, Biogas, Systeme & Märkte

Standorte: Berlin (BMWi) und Paris (frz. Umwelt- und Energieministerium)

Finanzierung: 50% aus öffentlicher Hand, 50% Mitglieder (200)

Aktivitäten

• Veranstaltungen zu aktuellen Themen

• Veröffentlichung von eigenen Papieren und Übersetzungen. Themen:

Finanzierung & Förderung, Systemintegration, Marktdesign, Rechtsrahmen,

Akzeptanz, usw.

• Bereitstellung von Informationen und Kontakten

| 2

01 | Ziele und Rahmenbedingungen -

Deutschland und Frankreich im Vergleich

| 3

Ziele der Energiewende |

Deutschland und Frankreich im Vergleich

• Treibhausgasemissionen (Vergleich 1990)

• DE: Reduzierung um 40% bis 2020 und um 80% bis 95% bis 2050

• FR: Reduzierung um 40% bis 2030 und um 75% bis 2050

• Kernenergie

• DE: Atomausstieg bis 2022

• FR: Reduzierung von derzeit 75% auf 50% bis 2025; Deckelung der

installierten Leistung auf aktuelle installierte 63,2 GW

• Erneuerbare Energien

• DE: 50% EE-Strom bis 2030 und 80% EE-Strom bis 2050

• FR: 40% EE-Strom bis 2030

• Energieeffizienz

• DE: Reduzierung um 20% bis 2020 und 50% bis 2050 (Vergleich 2008)

• FR: Reduzierung um 50% bis 2050 (Vergleich 2012)

| 4

Anteil der Energieträger an der Stromerzeugung |

2014

Stromerzeugung Frankreich 2014 Stromerzeugung Deutschland 2014

0,8% Öl

1% Kohle

1% Öl

4,3% Sonstiges

9,6% Gas

3% Gas

18% 8,6% Wind

Steinkohle

13%

77%

Wasserkraft 5,8% PV

Kernenergie

18% EE 25,8% EE

15,9%

3,4%

Kernenergie

Wasserkraft

3% Wind 8% Biomasse

25,6%

1% PV Braunkohle

1% Sonstiges

Quelle: frz. Übertragungsnetzbetreiber RTE Quelle: Agora Energiewende (Werte: AG Energiebilanzen 2014)

| 5

Stromlandschaft in Frankreich │

Marktstruktur & Strompreis

Marktanteile Stromanbieter Strompreis:

• Privat 0,144€/kWh

• Industrie ≈ 0,09€/kWh

• EE-Anteil an der CSPE (vgl. EEG-

Umlage) ≈ 0,01€/kWh

• Argument: « Kernkraft ist günstig »

• Folge: Wenig Anreize für

Energieeffizienz

• Pro-Kopf-Ausgabe für Energie in

Frankreich ist geringfügig niedriger

als in Deutschland

| 6

Stromlandschaft in Frankreich │

Herausforderungen

Frankreich benötigt neue Kapazitäten

• Elektroheizung erfordert Importe im Winter

• KKW-Park veraltet

• Durchschnittsalter über 30 Jahre

• Reguläre Betriebserlaubnis für 40 Jahre

• Kostspielige Renovation & Nichtverfügbarkeit

• Einziger aktueller Neubau: Flamanville III

• 8 Jahre Verzug

• LCOE höher als bei erneuerbaren Energien

• Veränderte Verbrauchsverhalten

Beispiele : Klimaanlage im Privathaushalt,

elektrische Zusatzheizung im Winter 2012/2013

• Niedriger Strompreis für Verbraucher = geringer Quelle: MEDDE

Anreiz zum Stromsparen

• 82% der Unternehmer sind für Energiewende

| 7

Die Kosten der Energiewende |

Vergleich ausgewählter Aspekte

• Kosten der Förderung von EE-Anlagen

• DE: 21,8 Mrd. Euro für 2015 (EEG-Umlage)

• FR: 4,01 Mrd. Euro für 2015 (EE-Anteil der frz. CSPE)

• Investitionen der Übertragungsnetzbetreiber in die Netze

Investitionen des frz. Übertragungsnetzbetreibers RTE Investitionen der Übertragungsnetzbetreiber in Deutschland

Millionen €

2000

1800

1600

1400

1200

1000

1758

800

600 1335

1152

994

400 739 807 847

200

0

2008 2009 2010 2011 2012 2013 2014

Quelle: Eigene Darstellung nach Bundesnetzagentur/Bundeskartellamt,

Quelle: RTE Monitoringbericht 2014

| 8Bürgerenergie und Akzeptanz |

Akteure im EE-Bereich

• DE: 46,6% der EE-Projekte in

Bürgerhand

Deutschland • FR: erste Bürgerprojekte – neues

Gesetz soll Bürgerprojekte fördern

• Bürgerbeteiligung und Akzeptanz:

• Gelingen der Energiewende als

Gesamtprojekt

• Mobilisierung privater Ersparnisse

• Fehlende Akzeptanz: Höhere

Quelle: trend:research

Projektkosten

| 9Der europäische Rahmen |

Ausschreibungen und Direktvermarktung als privilegierte

Fördermodelle

• April 2014: Verabschiedung neuer europäischer Umwelt- und

Energiebeihilfeleitlinien

→ Einführung von Ausschreibungsverfahren für die Ermittlung staatlicher EE-

Förderungen bis 2017 (2015-2016: Pilotphase)

Ausnahme: Projekte < 1 MW (Wind: Projekte < 6 MW/6 Anlagen)

→ Einspeisetarife sollen bis 2016 durch Einspeiseprämien ersetzt werden

Ausnahme: Projekte < 500 kW (Wind: Projekte < 3 MW/3 Anlagen)

| 1002 | Förderung der erneuerbaren Energien

in Deutschland

| 11Eckpunkte der Energiepolitik in Deutschland |

• Einführung der optionalen Marktprämie durch das EEG 2012

• EEG-Novelle 2014: verpflichtende Direktvermarktung für alle Anlagen > 500 kW

(> 100 kW ab 2016)

Ziele: planvolle Steuerung des Ausbaus, Marktnähe und Wettbewerb von

erneuerbaren Energien

• Bestimmung der Förderung für Strom aus erneuerbaren Energien durch

Ausschreibungen ab spätestens 2017 (EEG 2014)

Aktuelle Pilotausschreibung für PV-Freiflächenanlagen

Zeitplan für EEG 2016: Eckpunktepapier des BMWi zu Ausschreibungsdesign;

aktuelles Konsultationsverfahren bis 1. Oktober 2015, anschließende

Auswertung und Erstellung eines Gesetzentwurfs zum Ausschreibungsdesign

Beschluss des EEG 2016 durch Bundestag und Bundesrat im Sommer 2016

Anteilige europaweite Öffnung der Ausschreibungen für Anbieter aus anderen

europäischen Ländern (5% des jährlichen Zubaus)

| 12Historie der Vergütungsmodelle in Deutschland |

Chronologische Darstellung

Quelle: DFBEE

| 1303 | Der neue gesetzliche Rahmen für

erneuerbare Energien in Frankreich

| 14Die Energiewende in Frankreich |

Ein neuer Rechtsrahmen wurde geschaffen

• September 2012: Ankündigung von Präsident François Hollande, den

Atomstrom-Anteil im Strommix von 75 % auf 50 % bis 2025 zu senken

• Dezember 2012 bis Juli 2013: nationale Energiewendedebatte

• 2013-2014: Ausarbeitung eines Energiewendegesetzes

• 2014-2015: Behandlung in der Nationalversammlung und im Senat

18. August 2015: Inkrafttreten des Energiewendegesetzes

und Veröffentlichung im Öffentlichen Amtsblatt (Journal Officiel)

| 15Der neue Rechtsrahmen in Frankreich |

Politische Baustellen und Ziele

• Fördermechanismen für erneuerbare Energien: Neuausrichtung vor dem

Hintergrund der neuen europäischen Beihilfeleitlinien

• Aufstellung mehrjähriger Programmplanungen (PPE) mit

technologiespezifischen Ausbauzielen

Aktuelle Vorschläge:

• Onshore-Wind: 13-15 GW bis 2018 und 20-27 GW bis 2023 (aktuelles Ziel: 19 GW

bis 2020)

• PV: 8 bis 10 GW bis 2018 und 16-20 GW bis 2023 (aktuelles Ziel: 8 GW bis 2020)

• Stromintensive Unternehmen: Sicherung der Wettbewerbsfähigkeit

• Liberalisierung des Strommarktes

• Schaffung eines gesetzlichen Rahmens für den Eigenverbrauch

• Lastmanagement und Sicherung von notwendigen Investitionen in

Produktionskapazitäten: Einführung eines Kapazitätsmarktes

| 16Fokus Fördermechanismen |

Ausschreibungen

• Bereits Erfahrungen mit Ausschreibungen im Bereich PV, Biomasse und

Windenergie (onshore und offshore)

• Aktuell: Ausschreibungen für PV-Anlagen über 100kWp, Offshore-

Windenergieanlagen und im Bereich Biomasse

• Politische Steuerung der Ausschreibungen für größere Projekte

- Regulierungsbehörde (CRE): Durchführung und Bewertung der Ausschreibungen

- Energieminister: finale Entscheidung über ausgewählte Projekte

- Ausgewählte Projekte bekommen eine Betriebsgenehmigung und eine feste

Einspeisevergütung für eine definierte Zeit

Priorität bei der Umsetzung der europäischen Leitlinien: Umstellung der EE-

Fördermechanismen auf Direktvermarktung mit Marktprämie

| 17Fokus Fördermechanismen |

Einführung der Direktvermarktung in Frankreich

Direktvermarktung mit Markt- und Managementprämie

• Dem deutschen Modell sehr ähnlich

• Gilt für „große EE-Anlagen mit reifer Technologie“ ab 1. Januar 2016

• Windenergie: Ausnahme (Windenergietariferlass 2014 auf Grundlage der alten

Leitlinien an EU-KOM notifiziert und 10 Jahre gültig)

• Möglichkeit, auf Ersatzabnehmer (acheteur de dernier recours) zurückzugreifen

→ Berücksichtigung folgender Aspekte bei Bemessung der Marktprämie (Art. 104):

• Investitionen und Betriebskosten einer effizienten Anlage

• Kosten der Integration in das Stromsystem

• Erlöse der Anlage

• Beitrag zur Nachhaltigkeit, Versorgungssicherheit und Wettbewerbsfähigkeit

→ Mögliche Gestaltung des Vergütungsmodells

• 1 Referenzbörsenpreis pro Technologie

• Mögliche Berechnungsgrundlage: 1 Jahr

• Mögliches Stauchungsmodell: Stärkere Förderung zu Beginn, Absenkung in 2 Stufen

• Keine Prämie bei negativen Marktpreisen

| 18€/MWhh

Referenztarif

Referenzwerte für die

Marktprämienmodells

Berechnung der Marktprämie

Managementprämie

Quelle: Französisches Umweltministerium (MEDDE)

Ex post

Referenz- Marktprämie

-marktpreis

Prinzip des angedachten französischen

Effizienz unter dem

Markt- Marktprämie

-durchschnitt

Effizienz über

dem Markt- Marktprämie

-durchschnitt

|

19Konzept der Direktvermarktung in Frankreich

€/MWh

Managementprämie

Te

Gleitende Marktprämie

Erlöse Herkunftsnachweise

Referenzwert Erlöse Kapazitätsmarkt

Referenzbörsenpreis

Volllaststunden

N0 N

Referenz Anlage

N0 noch unklar – voraus. kein N0 bei

Quelle: Französisches Umweltministerium (MEDDE) Ausschreibungen

| 2004 | Fokus: Windenergie in Frankreich

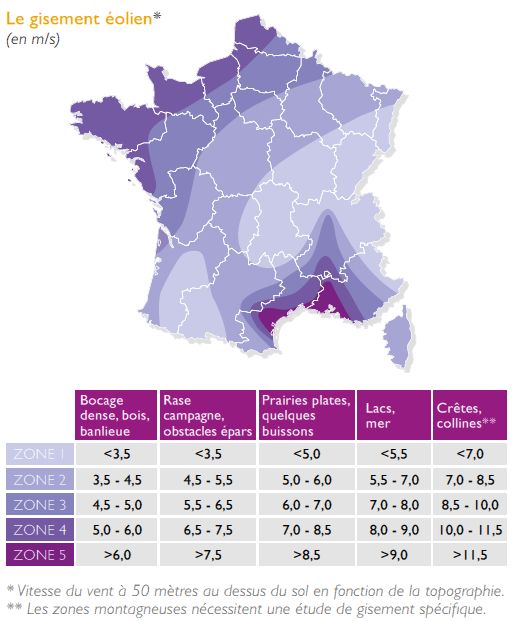

| 21Frankreich |

Ein windhöffiges Land und große Potentiale

Windaufkommen

(in m/s)

Quellen: ADEME, Comprendre l‘éolien, 2014; RTE, Panorama des énergies renouvelables 2013 22 |Installierte Windenergieleistung│

Jährlicher Zubau bis Ende 2014

40.000 38.116

2008: 1.075 MW

35.000 33.729

2009: 1.246 MW

30.989

2010: 1.189 MW 29.060

30.000

2011: 952 MW 27.190

25.777

25.000 2012: 822 MW 23.903

22.247

2013: 621 MW 20.621

20.000 2014: 986 MW 18.428

16.629

14.609

15.000

12.001

8.754 9.143

10.000

7.5368.157

6.095 6.714

5.762

4.445 4.573

5.000 2.875 3.327

1.1371.5462.082

751 1.5002.252

183 334 643 61 94 129 219 338

0

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Installierte Onshore-Windenergieleistung in D (MW) Installierte Onshore-Windenergieleistung in F (MW)

Installierte Offshore-Windenergieleistung in D Installierte Offshore-

im Juni 2015: Windenergieleistung in F im Juni 2015:

2778 MW in Betrieb 0 MW

380 MW errichtet ohne Netzeinspeisung

704 MW im Bau

| 23

Quelle: BDEW, Deutsche Windguard, RTE, FEEOnshore-Windenergie | Regionale Verteilung

Angeschlossene Windleistung nach Regionen (Stand: 31.12.2014)

Installierte Windleistung –

die 4 stärksten Regionen:

Champagne-Ardenne

(1.527 MW)

Picardie

(1.318 MW)

Bretagne

(826 MW)

Centre

(791 MW)

Quelle: RTE, Panorama des énergies renouvelables 2014 | 24Onshore-Windenergie | Entwicklungen des Rechtsrahmens

• Stromabnahmeverpflichtung mit fester Einspeisevergütung auf 15 Jahre

(indexiert), gem. Windenergietariferlass vom 17. Juni 2014:

die ersten 10 Jahre: 8,2 Ct./kWh (2014 indexiert: 8,43 Ct./kWh)

die weiteren 5 Jahre: 2,8-8,2 Ct./kWh entsprechend der jährlichen

Referenzbetriebsdauer der Anlage

• April 2013: Aufhebung der 5-WEA-Regelung und der Windvorranggebiete ZDE

• Mai 2014: Einführung eines vereinfachten, konzentrierten Genehmigungs-

verfahrens (autorisation unique) in sieben Pilotregionen (Ziel: 10 Monate

Bearbeitungsdauer)

• 17. Juni 2014: Verabschiedung des neuen Windenergietariferlasses (arrêté

tarifaire) nach seit 2009 andauerndem Rechtsstreit über Tatbestand der unzulässigen

staatlichen Beihilfe, angestrengt durch Vereinigung von Windenergiegegnern

25 |Onshore-Windenergie | Herausforderungen und Ausblick

• Neue Dynamik dank der Verabschiedung des Gesetzes zur Energiewende:

Einführung der Direktvermarktung

Mindestabstandsregelung für Windenergieanlagen zu Bebauungen wurde nicht

ausgeweitet

Netzanschlussfrist für Erneuerbare-Energien-Anlagen (größere Anlagen: 18

Monate) und Entschädigungssätze für den Netzbetreiber im Falle von

Verzögerungen

• Vereinfachtes, konzentriertes Genehmigungsverfahren dürfte Umsetzung

von Projekten in Zukunft beschleunigen (Ausweitung der Erprobung auf alle

Regionen: Loi Macron 2015)

• Bestehende Hemmnisse: Radarthematik (insbesondere Militär),

Netzanschlussdauer, Akzeptanz und lange, komplexe Genehmigungsverfahren

| 26Offshore-Windenergie | Rechtsrahmen

• Windenergietariferlass vom 17. November 2008 sah Einspeisevergütung

für Offshore-Windenergie vor (allerdings wirtschaftlich nicht viabel), im

Erlass vom 17. Juni 2014 ist diese nicht mehr vorgesehen

• Ausschreibungsmodell: erste Ausschreibung für 500 MW im Jahr 2004

(Zuschlag für ein Projekt über 105 MW, das jedoch bis heute nicht umgesetzt

wurde)

• Zwei weitere Ausschreibungsrunden 2011/2012 und 2013/2014

• Weitere Ausschreibungen für ausgewählte Standorte in Ausarbeitung

• Einspeisevergütung: in den Geboten, nach dem Prinzip „pay as bid“

• Netzanschlusskosten: werden vom Betreiber getragen

| 2705 | Fokus: Solarenergie in Frankreich

| 28Ressourcen und Potentiale │

Ressourcen

Globalstrahlung in Frankreich Bevölkerungsdichte in Frankreich

Quelle: Eurostat

Frankreich: Frankreich:

• Maximale Strahlungsstärke 1800kWh/m² • 114 Einwohner/km²

Südfrankreich und auf Korsika

Vergleich Deutschland:

• PV-Netzparität momentan im südlichen Drittel • 226 Einwohner/km²

erreicht

Photovoltaik in Frankreich | 29Photovoltaik in Frankreich│

Zubau

MWp 6000

TOP 10 PV-Märkte weltweit

2014

5000

Markt Zubau (MWp)

4000

China 10 600

3000

Japan 9 700

2000 Neue USA 6 201

Installationen

1000

Kumuliert UK 2 448

0

Deutschland 1 899

2009 2010 2011 2012 2013 2014

Quelle: SOeS

Frankreich 975

Anlagentyp 2014* jährl. Ausbauziel Australien 910

Anlagen ≤ 9 kWp 119,2MWp 200MWp Korea 909

Anlagen 9 - 100 kWp 178,2MWp 200MWp Südafrika 800

Anlagen 100 - 250 kWp 45,5MWp 120MWp Indien 616

Anlagen > 250 kWp 516,8MWp >400 MWp Quelle: Observ’ER (05/2015)

Total 860MWp 1000MWp

*Schätzung. Quelle: Observ’ER (12/2014) | 30Photovoltaik in Deutschland│

Zubauzahlen zum Vergleich

| 31Photovoltaik in Frankreich │

Verteilung der Anlagen

Aktuelle Struktur des Parks Geographische Verteilung

100%

75%

50%

25%

0%

Anlagen Leistung

Quelle: CGDD

Quelle: CGDD

| 32Photovoltaik in Frankreich │

Freiflächen

Definition Freifläche

• Anlage mit nicht auf Gebäuden aufgeständerten Modulen mit über 250kWp

• Möglich auf

• Konversionsflächen

• Deponien

• Flächen mit Altlasten

• Verwendung von lange brachliegenden Ackerflächen im Ausnahmefall möglich

• Behördliche Prüfung

• Zustimmung der Anrainer

• Verstärkte Förderung von Freiflächen neue Priorität

| 33Fördermechanismen aktuell │

Entwicklung FIT

Quelle: HESPUL

| 34Fördermechanismen aktuell │

Einspeisevergütung für Solaranlagen in Frankreich

Tarif Beschreibung Oktober – Januar - März April-Juni

Dezember 2015 (€/100) 2015

2014 (€/100) (€/100)

T1 ≤9kWp 26,97 26,57 26,17

gebäudeintegriert

T4a ≤36kWp vereinfachte 13,74 13,46 13,95

Integration

T4b 36-100kWp vereinfachte 13,05 12,79 13,25

Integration

T5 andere Anlagen 6,80 6,62 6,45

≤12MWp

T4: neue Anhebung Ende Juli angekündigt

| 35Fördermechanismen aktuell │ Ausschreibungen – 1. & 2. Runde Anlagen mit einer Leistung von 100kWp und mehr, die nicht über den T5 vergütet werden sollen, müssen im Ausschreibungsverfahren erfolgreich sein Zwei parallele Ausschreibungsverfahren: • Vereinfachte Ausschreibung für Aufdachanlagen 100

Akteursvielfalt |

Leistung pro erfolgreichem Bieter

Photovoltaik >250 kW – Ausschreibung 2013

42 41 32 30 28 28 24 23 21 380 MW

MW MW MW MW MW MW MW MW MW

0% 20% 40% 60% 80% 100%

29 Unternehmen mit Leistung ≥ 1 MW

37 |

Eigene Darstellung auf Grundlage vertraulicher InformationenAusschreibung PV > 250 kW 2013 |

Ergebnisse im Detail

Segment Ziel Anzahl Anzahl Leistung Durchschn. Vergütungssatz Anzahl Leistung Durchschn.

Gebote vollständiger vollständiger vollständiger Gebote ausgewählter ausgewählter Vergütungssatz

Gebote Gebote Projekte Projekte

1.a. FFA 100 % CSP bis 12 MW 20 10 8 41,7 MW 23 ct/kWh 5 22,13 MW nicht

MW (80 %) (min.: 17,5 ct/kWh; kommuniziert

max.: 28,7 ct/kWh)

1.b. FFA mit über 50 % CSP bis 80 25 23 187,9 MW 19,1 ct/kWh 11 80,8 MW nicht

12 MW MW (92 %) (min.: 14,8 ct/kWh; kommuniziert

max.: 24,9 ct/kWh)

2. FFA mit Trackern bis 12 MW 100 213 187 1235,7 MW 12,8 ct/kWh 16 102,7 MW nicht

MW (88 %) (min.: 9,3 ct/kWh; kommuniziert

max.: 23,7 ct/kWh)

3. Carports bis 4,5 MW* 60 34 30 66,8 MW 14,9 ct/kWh 27 60,3 MW nicht

MW (88 %) (min.: 11,5 ct/kWh; kommuniziert

max.: 20 ct/kWh)

4. Aufdachanlagen unter 3 MW* 100 109 103 168 MW 16,5 ct/kWh 60 102,1 MW nicht

MW (94 %) (min.: 13,5 ct/kWh; kommuniziert

max.: 23,1 ct/kWh)

5. Aufdachanlagen 3 MW-12 MW 40 5 4 20,5 MW 15,2 ct/kWh 2 12,2 MW nicht

MW (80 %) (min.: 13,7 ct/kWh; kommuniziert

max.: 18,5 ct/kWh)

FFA: Freiflächenanlagen

CSP: Concentrated Solar Power 38 |

*Gebäudeintegrierte AnlagenFördermechanismen aktuell│

Ausschreibungen – 3. Runde

Ablauf:

• Stichtag für die Einreichung des Dossiers: 1. Juni 2015

• Veröffentlichung der Ergebnisse: vor Jahresende (Zwischenbericht: 574

Gebote für 2.291 MWp gültig erklärt)

Kapazität: Korridor Gebote

• Familie 1: Aufdachanlagen ≤ 5MWp (150MWp) 9-20 €/100/kWh

• Familie 2a: Freiflächen ≤ 5MWp (75MWp) 7-15 €/100/kWh

• Familie 2b: Freiflächen ≤ 12MWp (125MWp) 7-15 €/100/kWh

• Familie 3: Carports ≤ 4,5MWp (50MWp) 9-18 €/100/kWh

Gewichtung der Kriterien

2a & 2B 1&3

Preis 46 50

Wiederherstellung & Sanierung der Fläche 10 -

Eingliederung in Umgebung 10 -

Vereinfachte CO2-Bilanz 20 35

Beitrag zur Innovation 10 15

Bonus Urbanistik 4 - | 39Soutenu par : / Soutenu par : /

Gefördert durch: Gefördert durch:

Vielen Dank für

Ihre Aufmerksamkeit!

Deutsch-französisches Büro für erneuerbare Energien

Büro Berlin

Mélanie Persem

Geschäftsführerin

Scharnhorststr. 34-37

D-10115 Berlin

Tel.: +49(0)30-18 6156803

Mail: melanie.persem.extern@bmwi.bund.de

www.dfbee.eu |Sie können auch lesen