Die Liquiditätssituation an der Wiener Börse - Fachheft Nr.

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Fachheft Nr. 1

Die Liquiditätssituation

an der Wiener Börse

Alarmierende statistische Fakten und O-Töne aus dem Finanzmarkt

Christian Drastil, Juli 2012

Die Liquiditätsfalle schnappt Liquidität als Thema der Jahres-

existenzbedrohend zu veranstaltung des Aktienforum

Bei zu wenig Handelsvolumen wird es für Sales, Einblick in das Programm

Research und Broker eng des Austrian Equity Day 2012

© Martina Draper

© Aktienforum

Liebe Leserinnen, sehr geehrte Leser! Der eine oder andere kennt mich vielleicht als langjäh- Die Steigerung der Liquidität am österreichischen Kapitalmarkt ist eine wesentliche The-

rigen CEO des ‚Börse Express‘. Mit Jahresende 2011 habe ich diese Funktion zurückgelegt, matik für Emittenten. Aus diesem Grund steht die heurige Jahresveranstaltung des Ak-

ich bin seither selbstständig tätig. Doch es hat sich nicht viel verändert; ich kooperiere tienforum, der ‚Austrian Equity Day 2012‘, unter dem Stern der Liquiditätssteigerung

jetzt auch mit meiner Agentur Christian Drastil (Communications) intensiv mit dem Börse am Kapitalmarkt. In bewährter Kooperation mit der Wiener Börse und unseren börsen-

Express. Ich habe aber einige neue Dinge in Angriff genommen; so wurde mein Projekt notierten Unternehmen wird der Bogen von der europäischen Regulierung, allen voran der

‚www.christian-drastil.com‘ in Deutschland gegen 180 Konkurrenten zum ‚Finance Blog of neuen Marktregulierung Mifid II, über volkswirtschaftliche Ansätze für funktionierende

the Year 2012‘ gewählt. Im August werde ich mit starken Kollegen aus der D-A-CH-Region und transparente Kapitalmärkte bis hin zu Implikationen der neuen Marktstrukturen für

ein spannendes neues Finanzportal (oder vielmehr ein ‚Lab‘) starten. Es wird nicht rein börsennotierte Unternehmen gespannt. Zentral werden folgende Fragen geklärt: Welche

‚online‘ sein. Und das ist auch gleich die Überleitung zum hier vorliegenden Printprodukt: Auswirkungen hat die neue Marktsituation (u.a. durch Mifid II, neue Transparenzanfor-

Seit Frühjahr bin ich mit meiner Agentur Mitglied beim Aktienforum. Dass mir die Verbes- derungen) auf Unternehmensfinanzierung und Kapitalkosten? Wie kann in der neuen elek-

serung der Liquiditätssitutation an der Wiener Börse ein Anliegen ist, ist aus zahlreichen tronischen Handelswelt Liquidität am österreichischen Kapitalmarkt gebündelt werden?

Kommentaren bekannt. Das Aktienforum wird hier in der zweiten Jahreshälfte einen Welche Auswirkungen ergeben sich für die Investorenansprache und die Teilnahme in han-

Schwerpunkt setzen, siehe Kommentar von Ulrike Haidenthaller. In Kooperation mit dem delsvolumengewichteten Indizes? Was sind offensichtliche Schraubstellen, an denen der

Aktienforum gibt es jetzt einmal dieses 8-seitige Fachheft zum Status quo in Wien. Metho- Erfolg des österreichischen Kapitalmarkts in der heutigen herausfordernden Zeit hängt?

disch habe ich mich dafür entschieden, das Fachheft in zwei Blöcke zu teilen: Zum einen Wir erwarten eine besonders interessante Fachdiskussion mit den Herren Gnoni, Vertreter

eine Sammlung von statistischem Material zum Thema ‚Liquiditätssituation an der Börse der EU-Kommission zum Thema Mifid II, Dr. Hoffmann, Studienautor für das Aktienforum

Wien‘, zum anderen ist es mir um möglichst viel O-Ton von börsenotierten Unternehmen, (Contrast Management Consulting), Matejka (Matejka & Partners) und Morgan (Deutsche

Analysten, Asset Managern, der Wiener Börse selbst sowie von Steuerexperten gegangen. Bank). Abschließend findet traditionellerweise ein politischer Round Table statt. Das Ge-

Ich habe mir erlaubt, Empfehlungen zusammenzuschreiben – vieles aus dem Kontext der spräch verspricht anregend zu werden: Mag. Kuras (Wiener Börse), Dr. Muhm (Arbeiter-

O-Töne (da fielen auch Worte wie „existenzbedrohend“), vieles aus meiner eigenen Überzeu- kammer), Mag. Ottel (Aktienforum), Dr. Pribil (FMA) und Dr. Raidl (ÖNB) diskutieren mit

gung. Das Fachheft erhebt nicht den Anspruch, eine Studie zu sein. Nein, es soll das sein, Dr. Schellhorn (Die Presse) über die Steigerung der Leis-tungsfähigkeit des österreichischen

was es ist: die bisher umfassendste Ideen- und Faktensammlung zum Thema ‚Liquidität‘. Kapitalmarkts. Der Austrian Equity Day 2012 findet am 9. Oktober 2012 von 13:30 bis 19:00

Es soll Fragen aufwerfen, Lösungsansätze in den Raum stellen. Es soll dazu anregen, eine Uhr im Haus der Industrie statt. Nach der Veranstaltung erwartet die Besucher ein gemüt-

sinnvolle Diskussion zu entfachen. Denn die ist dringend nötig. Es ist 5 vor 12. So, und nun licher Ausklang bei Buffet, Musik und Zigarrenlounge. Mehr Information zu dem genauen

viel Lesespass und Nutzen mit dem Fachheft Nr. 1. Weitere werden folgen. Stay tuned. Programm und Details zur Anmeldung erfahren Sie unter: office@aktienforum.org

Christian Drastil, Herausgeber Fachheft Ulrike Haidenthaller, Geschäftsführerin des Aktienforum

IMPRESSUM

Für den Inhalt verantwortlich: Büro Christian Drastil (Werbeagentur), Gussenbauergasse 4/34c, 1090 Wien.

me@christian-drastil.com • Vollständiges Impressum auf www.christian-drastil.com

Druck: Niederösterreichisches Pressehaus, Druck- und Verlagsgesellschaft m.b.H. Gutenbergstraße 12, 3100 St. Pölten.

Auflage: 500 Stück, dazu als PDF, anforderbar unter me@christian-drastil.com

Liquidität: Fakten zeigen,

dass es 5 vor 12 ist

Worüber wir reden: Wie die Handelsumsätze oder Nicht-mehr-Handelsumsätze an der Wiener

Börse eine Reihe unschöner Folgeeffekte auslösen. Die Abwärtsspirale muss gestoppt werden.

In Deutschland gab es im ersten Halbjahr für Liquiditätsbereitsteller lohnt sich das

2012 einen Rückgang von 16,8 Prozent ge- Geschäft nicht mehr. Selbst Research wird

genüber dem ersten Halbjahr 2011. In der zum reinen Hobby.

Schweiz summierte sich das Minus im ersten

Halbjahr 2012 gegenüber dem ersten Halbjahr • Österreich hat keine Investment-

2011 auf 26,9 Prozent. story mehr; Foul auch bei der

Ein für die Österreicher sehr interessanter Zukunftsvorsorge

Markt ist auch Polen, denn hier geht es um Es fehlt der Wille zur Privatisierung, der

den Status der Proxybörse für CEE: Polen Wille zum Aufbau einer nachhaltigen pri-

liegt im ersten Halbjahr um 20 Prozent un- vaten Investorencommunity. Das Gegenteil

ter den Werten aus 2011. Allerdings: 2011 wird betrieben. Internationale Investoren

war in Polen ein Rekordjahr, im Vergleich mit bemerken das. Selbst die Zukunftsvorsorge

2009 stellen die 2012er-Werte ein Plus von 21 wurde schlechter gestellt.

Prozent dar. Zum Vergleich: Die o.a. 2012er- Dazu eine Randbemerkung: Druckun-

Umsätze Wiens liegen um rund 35 Prozent terlagenschluss für dieses Fachheft Nr. 1

unter den Vergleichswerten aus 2009. Fazit: war der 9. Juli. Das ist zufällig exakt der

Alle Börsen verlieren, Wien mit Abstand am 5. Jahrestag des ATX-All-time-highs. Finanz-

stärksten. minister Molterer führte damals, 2007, den

ATX-Rekord auf „günstige Rahmenbedin-

• 4 Mrd. benötigt, um (über)leben zu kön- gungen und die europäische Perspektive” zu-

nen – Abgang von wichtigen Playern im rück. Auch Gusenbauer trällerte „Vienna will

Bereich Research und Sales (UniCredit, go bullish“. Ihre Nachfolger haben den Markt

Cheuvreux, Deutsche Bank) zerstört, Market Maker, Sales-Teams und

4 Mrd. Euro – das ist der Wert, den Markt- Privatanleger vertrieben.

teilnehmer hinter vorgehaltener Hand als

Der Umsatzrückgang

an der Wiener Börse monatliches Minimalvolumen in Aktien nen- • Finanztransaktionssteuer:

ist existenzbedrohend, • Das 1. Halbjahr 2012 brachte Langfrist- nen, damit sich das Geschäftsmodell rechnet. Das wäre der Tupfen auf dem „i“

sagen Marktteilnehmer. lows beim Handelsvolumen in Wien Momentan fehlt viel auf diesen Wert. Österreich gehört zu jener „Koalition der

Grafik: Drastil, Daten-

quelle: Wiener Börse Die o.a. Grafik zeigt die Volumensentwick- Cheuvreux, UniCredit, die Deutsche Bank Willigen“, die unbedingt eine Finanztrans-

lung des ATX-Prime auf Monatsbasis, Daten- – drei der fünf grössten Handelsteilnehmer aktionssteuer durchsetzen will, auch wenn

quelle ist die (hervorragende) Statistikdaten- haben ihr Wien-Geschäft vor Kurzem ge- nur wenige Länder dabei sein würden – just

bank der Wiener Börse: stoppt oder betreiben es nicht mehr von Wien jenes Österreich, das ohnedies einen existenz-

Der Juni 2012 brachte mit 2,615 Mrd. Eu- aus; weitere werden folgen. gefährdeten Kapitalmarkt hat. Eine Kompro-

ro verglichen mit dem Vorjahresmonat nicht miss-Idee kam via Format vom Österreicher

nur einen Volumensrückgang von 50 Prozent, • Nur noch zwei Market Maker Rudolf Ferscha, der nur die Gebühren besteu-

sondern auch den tiefsten Wert seit vielen Mit Erste Group und RCB gibt es nur noch ern würde.

Jahren. Stellt man die ersten sechs Monate zwei Banken mit echten Liquiditätsbereit-

2012 jenen aus 2011 gegenüber, so beträgt steller-Committment. Und auch sie stöhnen • Steuerpolitisch nicht kompetitiv

der Rückgang 37,4 Prozent. Bezogen auf das (siehe Seite 3). Das IMD stellt Österreichs Fiskalpolitik im

Gesamtjahr 2012, liegt die Wiener Börse zum aktuellen „World Competitiveness Yearbook

Halbjahr 2012 bei einer „Zielerreichung von • Neue Auslands-IPO-Welle? 2012“ unter 59 Industrieländern ein katas-

33,8 Prozent“. Die Gefahr, dass österreichische Unterneh- trophales Zeugnis aus: Die österreichische

Auffällig ist, dass es auch bei den Bonds men ihr Glück bei Börsegängen wieder im Steuerpolitik wird sage und schreibe nur

und bei den Strukturierten Produkten Ab- Ausland versuchen, nimmt zu. Vgl. die Phase noch an 56. Stelle gereiht – also hinter Län-

gänge von ca. der Hälfte gegeben hat. Noch von 1996 bis 2000, als mit SEZ, SBO, Topcall, dern wie Chile, Indonesien, Kasachstan oder

extremer ist die Langfristsicht: Im Juni 2007, S&T, Pankl, YLine, Adcon, Fabasoft, Brain Peru.

also vor fünf Jahren, waren es 17,5 Mrd. Force, Beko, Sanochemia, Plaut, AT&S, EMTS,

Euro in einem einzigen Monat, jetzt waren update, Blue C und Gericom gleich 17 Unter- • Zocker, Spekulanten, Politiker

es 20 Mrd. in sechs Monaten. Das stärks- nehmen im Ausland starteten. In den vergangenen eineinhalb Jahren wur-

te Handelsmitglied, die Deutsche Bank, Die jüngsten IPO-Versuche in Wien brach- de von der österreichischen Politik überhaupt

machte 2007 in einem Monat fast so viel ten fast durchwegs Enttäuschungen, so die nichts Positives zum Kapitalmarkt gesagt,

Umsatz wie heute alle Handelsmitglieder Angebote nicht sogar last minute zurückge- von ein paar Privatisierungswünschen abge-

zusammen. zogen wurden. Im 1. Halbjahr gab es kein IPO sehen. Aktienbesitz wird generell mit Speku-

in Wien, dafür 19 in Polen. Es gibt in Wien lation und Zockertum gleichgesetzt (vgl. den

• Wien verliert deutlich stärker keine Investorencommunity mehr. Schwenk zu Molterer/Gusenbauer 2007).

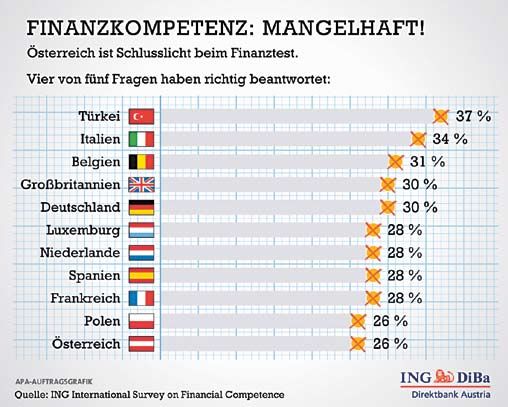

Österreich ist Schlusslicht als die Nachbarbörsen

beim Finanzwissen. • Wertpapier-KESt vertreibt Privatanleger • Der Kreis schliesst sich beim Wissen

Retailbroker berichten, dass noch im Vor- Die ING International Survey (IIS) on Fi-

jahr rund 20 bis 25 Prozent der Kundenum- nancial Competence testete im Frühjahr 2012

sätze an der Wiener Börse stattgefunden mehr als 11.000 Menschen in elf europäischen

hätten. Das habe sich im bisherigen Verlauf Ländern und fragte ihr Wissen ab. Das Fazit:

2012 halbiert. Die KESt habe besonders dem Die Finanzkompetenz ist mangelhaft. Nicht

Wien-Volumen geschadet. überraschend: Österreicher sind internatio-

Die typischen Buy/Hold-Investoren, die nal das Schlusslicht.

treuen Österreich-Anleger, seien weitgehend

verschwunden. Es sind die die treuesten ge- • Es geht nicht nur um Börse

wesen, mit hohem Wissen über Firmen und und Börsianer

Kapitalmarkt. Gerade bei dieser Klientel ist Die Notwendigkeit einer privaten Alters-

die Wertpapier-KESt mit ihren vielen klei- vorsorge wurde von der Politik infrage ge-

nen Gemeinheiten (Verlustvorträge fehlen, stellt. Den Unternehmen wiederum brachen

Spesen/Gebühren nicht abziehbar) das Haupt traditionelle Finanzierungsmöglichkeiten

motiv für die Beendigung des Aktionärs- über die Banken weg und nun auch der drin-

daseins. gend nötige Zugang zu Eigenkapital über die

Börse. Der Standort ist in Gefahr. Wenn gros-

• Dünnes Orderbuch: ab in Dark Pools, se Marktteilnehmer abziehen, kehren sie so

Pech für Börsenotierte rasch nicht mehr zurück. Arbeitsplätze fallen

Folge ist, dass das Grundrauschen der Pri- weg, Wertschöpfung fällt weg, Wettbewerbs-

vaten im Orderbuch fehlt und die börsliche fähigkeit sowieso, denn auch Konzerne zie-

Liquidtät verloren geht. Institutionelle wei- hen in finanztechnisch pulsierende Regionen.

chen auf billigere OTC-Märkte bzw. Dark Zudem wird das globale Finanzsystem noch

Pools aus. Die Umsätze gehen stärker an der instabiler. Die vielzitierte Regulierung ist

Wiener Börse und damit auch an den offizi- hierzulande immer noch weit besser

ellen Statistiken vorbei. Unternehmen wer- als z.B. in Asien, OTC-Märkten oder

den nicht mehr zu Roadshows eingeladen, Dark Pools.

2

In Wahrheit nur noch

zwei Market Maker …

Die beiden verbliebenen Banken mit echtem Österreich-Committment sind die RCB und die

Erste Group. Hört einer der beiden auch noch auf, wird der Handel zur Farce. Und es brodelt.

A

m 1. April 1999 wurde das Specialist- auch das „Spezialistentum“ untereinander Hoffnung, dass der Umsatz steigt. Das habe

und Market Maker-System an der Wie- aufteilen: Die Erste Group, die heuer für drei dazu geführt, dass sich das Sales-Volumen für

ner Börse eingeführt, um zusätzliche Viertel aller ATX-Titel der Specialist ist, und die österreichischen Banken verkleinert und

Liquidität in den Handel zu bringen. Es ist die RCB, die insgesamt den Spitzenreiter bei sich für diese Institute das Market Making

ein guter Gedanke: Der Specialist hat wie ein Market Maker-Verpflichtungen darstellt und immer weniger gerechnet habe. „Auf der Sales

Market Maker die Aufgabe, verbindlich kom- auch in der Langfristsicht das grösste Com- Seite, wo Banken etwas verdienen können,

petitive Kauf- und Verkaufsorders zu stellen mittment gezeigt hat. Die u.a. Grafik zeigt die sind aber alle da“, so Hochstrasser. Mit dem

und in Verbindung mit zusätzlichen Mass- Dominanz der beiden Banken; dazu kommt Market Making könne man kein Geld verdie-

nahmen für eine intensivere Betreuung und noch, dass man sich quasi im Alleingang um nen. Aber es sei etwas wert, für den österrei-

Vermarktung der Titel und Produkte zu sor- viele weitere Segmente (z.B. RCB bei Struktu- chischen Markt für Liquidität zu sorgen, weil

gen. Sowohl Specialist als auch Market Maker rierten Produkten) kümmert. die Bank ja im Handel, auf der Sales Seite, bei

sind während einer bestimmten Zeit des Fort- Emissionen die Möglichkeit zum Verdienen

laufenden Handels zur verbindlichen Nen- Ausländer bevorzugt? habe. Wird man dort hinausgedrängt, dann

nung von An- und Verkaufspreisen (Quotes) zahlt sich das gesamte Geschäft mit österrei-

verpflichtet, die zumindest die Market Maker- Wenn es keine Market Maker mehr gibt, chischen Aktien nicht mehr aus. Das sei im

Mindestquotierungsmenge (Minimum Size) dann wird es auch eng für die Liquidität. Börse-Aufsichtsrat auch immer wieder an-

umfassen und innerhalb einer Preisspanne In einem Interview mit dem „Börse Express“ gesprochen worden. Nun hätten tatsächlich

(Maximum Spread) liegen. (Bettina Schragl, 19. Mai 2012) sprach Erste einige aufgehört. Das steht auch bei den bei-

Das Problem an der Wiener Börse ist je- Group-Vorstand Franz Hochstrasser kla- den verbliebenen Banken eventuell im

doch, dass es de facto nur noch zwei wirk- re Worte: Die Wiener Börse habe immer nur Raum, zumindest spricht es die Erste

liche Market Maker-Banken gibt, die sich ausländische Marktteilnehmer forciert, in der Group offen aus.

)

ary

mm

Su

E(

MM

SU

XETRA-Kürzel

Aktien bzw. ADCs der (shares or ADCs of)

(Xetra-Code)

AT0000603709

AT00000AMAG3

AT0000730007

AT0000969985

AT00000BENE6

AT0000737705

AT0000641352

AT0000499900

AT0000652011

AT0000741053

AT0000911805

AT0000762406

AT0000764626

AT0000809058

AT0000612601

AT000KAPSCH9

AT0000644505

AT0000938204

AT0000743059

AT0000APOST4

AT0000758305

AT0000A00XX9

AT0000606306

AT0000676903

AT0000922554

AT0000652250

AT0000946652

AT0000785555

AT000000STR1

AT0000720008

AT0000821103

AT0000746409 VERBUND AG

VIENNA INSURANCE GROUP AG Wiener Versicherung

AT0000908504

Gruppe ("Vienna Insurance Group")

AT0000937503

AT0000827209

AT0000831706

AT0000834007

AT0000837307

Quelle: Wiener Börse

3

Das schreckt Broker, das

plant die Wiener Börse

Die Dark Pools als Nutzniesser: Wenn es keine Privatanleger mehr an der Börse gibt, weichen

die Profis verstärkt auf ausserbörsliche Plattformen aus. Und die Trader traden DAX-Titel.

M

it Effektiv-Werden der Wertpapier- das wurde auch schon auf einer Pressekon- Dark Pools zu sehr im Dunklen

KESt ist genau das passiert, was zu ferenz bekannt gegeben. Für das hier vor

befürchten war, von KESt-Befürwor- liegende Fachheft wurde man konkreter (dan- Nicht erwähnt im 8-Punkte-Plan der Börse

tern aber als Panikmache abgetan wurde: ke an die Börse für den Input). werden die Dark Pools, diese wurden aber

Die typischen Buy/Hold-Investoren, die „Nachstehend ein kurzer Überblick über al- bereits zu Jahresbeginn in einer Pressekon-

treuen Österreich-Anleger, sind weitgehend le unsere Maßnahmen, um die Liquidität an ferenz als recht unkontrollierbares, weil vor

verschwunden. Ja, sie haben sogar reissaus der Wiener Börse zu erhöhen. allem „unkontrolliertes“, Problem dargestellt.

© Christian Drastil

genommen. Auf wienerisch: Man ist einfach Vorweg: Die Erhöhung der Liquidität an Aufgrund der besonderen Konstellation in

„angfressen“ auf die Politik und auf die Steu- der Wiener Börse muss ein gemeinsamer Österreich geht besonders viel Geschäft an

er, die ja doch nur die Spekulanten begüns- Kraftakt aller Kapitalmarktteilnehmer sein; diese Plattformen verloren.

Jahrelang gab es nur einen tigt. Und so berichten spezialisierte Öster- wir sprechen daher mit allen Mitgliedern der Letztendlich können Finanzinstitute via

offiziellen Kursticker, jenen der reich-Broker auch, dass noch im Vorjahr rund Community (im In- und Ausland), die einen Dark Pools Wertpapieraufträge von Kunden

Wiener Börse. Institutionellen ist

das aber zunehmend egal, sie 20 bis 25 Prozent der Kundenumsätze an der Beitrag zur Umsatzsteigerung leisten können: auch intern abhandeln (auf Englisch: clearen),

weichen „ausserbörslich“ aus. Wiener Börse stattgefunden hätten. Das ha- 1. Potenzielle Handelsteilnehmer; was dem Anbieter im geregelten Markt über

be sich im bisherigen Verlauf 2012 halbiert. 2. Bereits zugelassene Handelsteilnehmer; die Börse verwehrt bleibt. Als Dark Pool (auch

Die KESt habe besonders dem Wien-Volumen 3. Investoren im In- und Ausland (Road- Dark Pool of Liquidity) wird also eine bank-

geschadet. Diejenigen, die spekulieren, sind shows); und/oder börseninterne Handelsplattform für

dunkler mitbewerb geblieben, aber es werde da gern der Frank- 4. Emittenten, welche Maßnahmen (z.B. Er- den anonymen Handel mit Finanzprodukten

furter Markt gehandelt. Aufgrund der gerin- höhung Freefloat) sie setzen können, die zu bezeichnet, der außerhalb des offenen Wert-

Die wichtigsten OTC-Plattformen und gen Markttiefe würden sich österreichische einer Erhöhung der Umsätze beiträgt; papierhandels der Börsen abgeschlossen

Dark Pools mit Österreich-Geschäft: Aktien nicht so gut für das Trading eignen. 5. Wir sprechen flächendeckend in ganz wird.

BATS Chi-X Europe Man blickt auch wehmütig nach Skandinavi- Österreich mit Unternehmen, die aus un- Zu den Dark Pools gehören Bereiche wie

Liquidnet en, wo die Kunden einfach um den Faktor 10 serer Sicht börsegeeignet wären, um ihre Forex (Kassa oder Spot-Währungshandel),

aktiver agieren würden; dort sei die Politik Bedürfnisse festzustellen; wir gehen dabei CFD (Contract for Difference) und OTC (Over

POSIT auch um den lokalen Aktienmarkt bemüht. nicht taktisch, sondern strategisch vor, the Counter). Dark Pools unterliegen nicht

UBS MTF also im IPOs im Hinblick auf die nächsten den Regeln und der Aufsicht der europäischen

Turquoise Wiener Börse in der Zwickmühle Jahre; Börsen. Jedoch gewinnt das Thema Dark

SIGMA X MTF 6. Alle heimischen kapitalmarktrelevanten Pools auch in Europa und Asien zunehmend

Die Wiener Börse ist in einer unange- Politiker – für eine generell positivere an Bedeutung, da viele Investoren mit großem

Nomura NX nehmen Position, weil sie ja für den Wegfall Kapitalmarktstimmung; Ordervolumen lieber anonym bleiben wollen.

Instinet BlockMatch der „Investmentstory Österreich“ nicht ver- 7. Mit Finanzintermediären, vor allem öster- In Wien wird neben der geringen Orderbuch-

Smartpool antwortlich gemacht werden kann. Dass das reichische Banken; tiefe an der Börse gern auch der Punkt,

Thema Liquidität mehr als nur heiss ist, ist 8. ÖIAG und Politiker bzgl weiterer Privatisie- dass die Wiener Börse nach Gebühren

BLINK

bekannt. Die Börse plant etliche Massnahmen, rungen.“ einfach teuer ist, angeführt.

4

Das sagen Österreichs

gelistete Unternehmen

Fachheft-Rundmail an die Börsenotierten: Sie ärgern sich über die Politik, das Nicht-mehr-Funk

tionieren von Roadshows sowie die schwache Position der Wiener Börse gegen die Dark Pools.

Wurden Sie in Ihrer täglichen Arbeit auf den wohl ‚potenzielle‘ Investoren verloren kräftigen Organisationen wechseln muss-

die veränderte Liquiditätssituation an der haben. (Diana Klein, Strabag). ten. Gerade ein Small Cap-Markt wie Wien

Wiener Börse bereits angesprochen? (Road- • Definitiv, ich treffe oft Fundmanager, die braucht gute Sales- und Research-Experten,

shows, One-on-Ones, Calls)? weiterhin vom Unternehmen überzeugt sind, die in London glaubwürdig die Stories erklä-

• Ja, wenn es auch unterschiedliches Feed- jedoch wegen Rückflüssen bzw. wegen feh- ren können. Durch die Schliessung/Reorga-

back gibt – einige institutionelle Investoren lender Liquidität in der Aktie ihre Position nisation von UniCredit, Cheuvreux, Deutsche

brauchen einen Mindest-Tagesumsatz, an- auflösen. (Daniel Folian, Warimpex). Bank, Sal. Oppenheim ist hier sehr viel Know-

deren Smart-Investoren ist es wiederum • Verloren, mag sein – ist schwierig zu tra- how verloren gegangen. Hier sind wir gerade

eher egal –, es macht jedoch keinen guten cken. Der Kreis der möglichen One-on-Ones in einem Teufelskreis – für die Banken rech-

Eindruck, wenn mehr Aktien OTC als an der im Rahmen von Roadshows wird einfach nen sich mangels Umsätzen die Österreich-

Wiener Börse gehandelt werden. (Martin Th- kleiner, es entgehen uns zukünftige Inve- Spezialisten nicht mehr, wodurch noch mehr

eyer, AT&S). storen, weil das ein Ausschlussgrund ist. Liquidität verloren geht. (Florian Nowotny,

• Ja, ist insbesondere in One-on-Ones regel- Die wollen uns einfach nicht sehen – wegen CA Immo).

mäßig ein Thema (Florian Nowotny, CA Im- zu geringer Liquidität bzw. geringer Market • Privatisierung, Abbau der staatlichen Be-

mo). Cap. (Anonymisiert). teiligungen, kein Einfluss der ‚Politik‘ bei den

• Ja. Wir leiden dzt. unter Liquiditätsproble- Emittenten. (Klara Szekffy, EVN).

men der EVN-Aktien und Wiener Börse. Wir Haben Analysten liquiditätsbedingte Be- • Gezielte Verringerung der OTC-Umsätze

wollten Anfang Juni auf Roadshow nach Zü- wertungsabschläge ins Spiel gebracht? oder Hinzuzählung der OTC-Umsätze zu Bör-

rich und Genf fahren, aber unsere Brokerbank • Nein, das wäre auch unseriös; Liquiditäts- seumsätzen + Anreize für Versicherungen

hat sehr wenige One-on-Ones zusammenge- abschläge zu quantifizieren ist kaum möglich. und Pensionsfonds setzen, den Aktienanteil

bracht und deshalb wurde es verschoben. (Martin Theyer, AT&S). zu erhöhen! (Marcus Handl, Kapsch).

(Klara Szekffy, EVN). • Nein, solche expliziten Abschläge scheinen • Konkrete Maßnahmen haben wir als S Immo

• Ja, regelmäßig und häufig. (Marcus Handl, weniger auf die tatsächliche Liquidität als durch die Etablierung eines zweiten Market

Kapsch). auf die Free-Float-Kapitalisierung abzustel- Makers und durch unser Aktienrückkaufpro- Empfehlungen

• Wir wurden einige Male im Rahmen von len, welche bei uns ausreichend ist. (Florian gramm gesetzt. Weg mit der Wertpapier-KESt: Sie bringt

One-on-Ones darauf angesprochen. Vor allem Nowotny, CA Immo). Von politischer Seite wünschen wir uns: nichts, hat lediglich die Privaten vertrieben

scheint die geringe Liquidität eine Einstiegs- • Ja, schmerzlicherweise. (Marcus Handl, Wegfall der Wertpapier-KEST; Aktive Ver-

barriere darzustellen. Investoren, die bereit Kapsch). marktung Finanzplatz Österreich; CEE Finanztransaktionssteuer muss vom Tisch:

wären, mit einer größeren Summe in die • Konkret haben wir das in dieser Form in trommeln – Wachstumsmarkt, Österreich Sie schadet der Realwirtschaft, Österreich sollte

S Immo-Aktie einzusteigen, werden daran ge- den Coverage-Reports nicht gefunden. Liqui- ist Drehscheibe; Österreich für Broker inte- aus der „Koalititon der Willigen“ ausscheiden,

hindert, eine entsprechende Anzahl der Aktien dität ist einer der Gründe, warum die Bewer- ressant machen (Rückzug Cheuvreux extrem das würde Vertrauen in den Kapitalmarkt zurück-

zu erwerben. (Holger Schmidtmayr, S Immo). tungsabschläge in Österreich derzeit generell schlecht); Kapitalmarktkultur ändern: alle bringen

• Ja, sehr oft. Viele Investoren, bei denen Stra- höher sind als in anderen Märkten. Zusätz- kaufen Häuser, keiner Immoaktien. (Holger Pensionssystem: Reform des Pensionssystems

bag ansonsten optimal ins Portfolio passen lich hat die Einführung der Wertpapierkapi- Schmidtmayr, S Immo). in ein Zwei-Säulen-Modell. Die 2. Säule soll

würde, bedauern, dass sie die Aktien auf- talertragssteuer zur Passivität der privaten • Vonseiten der Unternehmen kann im Al- grossteils in in Österreich gelistete Anleihen und

grund der geringen Liquidität nicht kaufen Investoren beigetragen, was wiederum zur leingang nicht mehr getan werden. Wir fa- Aktien investieren

dürfen oder können. Auch wenn sich einiges niedrigeren Liquidität geführt hat und die hren ja weiterhin fleißig auf Roadshows und

Volumen nun OTC bzw. auf alternativen Wiener Börse letztendlich zu einer Nebenbör- intensivieren die aktive IR-Arbeit. Auch auf Sales- und Research-Teams forcieren: Ge-

Plattformen abspielt, so berücksichtigen die se gemacht hat; als letzte Konsequenz entwi- Marketingseite der Wr. Börse wird viel ge- waltiger Abgang von Know-how und Network in

Policies der Institutionellen oft nur das ‚of- ckelt sich der Aktienkurs daher nur schlep- tan. Doch das sind alles Einzelmaßnahmen, den vergangenen Jahren, „Comeback“ geht nur

fizielle‘ Volumen über die Börse. Bei Strabag pend. (Holger Schmidtmayr, S Immo). die nicht greifen, wenn der Nährboden – ich über generelle Attraktivierung des Marktes

werden aber circa 60% über Dark Pools bzw. • Meines Wissens nicht, zumindest wurde spreche von der Einstellung der Politik – aus- Börse vs. Dark Pools: Handel über den regu-

OTC gehandelt! (Diana Klein, Strabag). das bei der WACC-Berechnung bisher nicht getrocknet ist. Eine Arbeitsgruppe, bestehend lierten Markt der Wiener Börse muss attraktiver

• In Wien wurde ich noch nicht darauf an- explizit dargestellt. Wundern würde es mich aus Vertretern der Legislative, der Unterneh- werden, Unternehmen können Dark Pool-Umsät-

gesprochen. An der Börse Warschau ist der aber nicht, vor allem nicht bei nicht-österrei- men, der Börse und der Anleger, müsste ein ze oft nicht verwerten

Rückgang der Liquidität ebenfalls ein großes chischen Analysten aus Großbanken, die sehr strukturiertes, kohärentes, umfassendes

Thema, im Mai 2012 war das Handelsvolu- strikte, einheitliche Vorgaben und Parameter Programm mit aufeinander abgestimmten

men um 37% niedriger als noch im Vorjahr hinsichtlicher der WACC-Bewertung haben. Maßnahmen erarbeiten – beginnend mit den

(Mai vs Mai). (Daniel Folian, Warimpex). (Diana Klein, Strabag). regulatorischen Rahmenbedingungen bzw.

• Die Liquiditätsabschläge in Bewertungen einem Commitment der Politik zur Steige-

Hat Ihr Unternehmen institutionelle Inves- gibt es seit 2008, das ist nichts Neues. (Daniel rung der Liquidität! (Diana Klein, Strabag).

toren wegen des Rückgangs der Liquidität Folian, Warimpex). • Reform des Pensionssystems in ein 2-Säu-

verloren? len-Modell. Die zweite Säule soll großteils in

• Ich glaube, dass immer mehrere Faktoren Was wären, Ihrer Meinung nach, Massnah- Österreich investieren, und zwar in Anleihen

zusammenspielen – schlechtes Makroumfeld, men, um die Liquidität wieder zu erhöhen? und Aktien. In Polen gibt es ein sehr gut funk-

damit einhergehend fallende Kurse und somit • Ich meine, es ist wichtig, auf den Börsen- tionierendes System mit privaten Pensions-

weniger Umsätze; ich glaube nicht, dass wir platz Wien wieder hinzuweisen – man muss kassen (OFE), durch die die Warschauer Börse

direkt Investoren nur durch die geringe Li- herausstreichen, dass es tolle Unternehmen sehr profitiert. (Daniel Folian, Warimpex).

quidität verloren haben, aber sicher ist, dass in Österreich gibt, die zu Weltmarktführ- Weiters vier anonymisierte Antworten:

neue Investoren sich zweimal überlegen, ein- ern in ihrer Klasse zählen; Wien muss sein • Unseren Informationen nach gehören die

zusteigem. (Martin Theyer, AT&S). verstaubtes Image ablegen. Zusätzlich ist Börse-Gebühren in Wien (also die Gebühren,

• Verloren nicht unbedingt, allerdings erhöht es wichtig, das Know-how vor allem im Re- die die Händler der Banken für eine Order an

die geringe Liquidität die Hürde, um neue search Bereich wieder in Wien anzusiedeln der Wiener Börse bezahlen), zu den höchsten

Investoren in die Aktie zu bringen. Insbeson- – es gibt einen Train of Brain und der sollte in Europa. Viele Händler bevorzugen daher

dere in diesem volatilen Umfeld ist eine ra- rasch gestoppt werden; wenn die richtigen alternative Plattformen und meiden einen

sche Liquidisierung einer Position ein zuneh- Leute mit Vision und Fokussierung zusam- Handel über die Wiener Börse.

mend wichtiges technisches Kriterium (auch mentreffen, ist vieles möglich. Ich baue hier • Darstellung der OTC-Daten: Inkludierung

aus der Erfahrung der Fondsmanager mit auf den neuen Vorstand Frau Kuras. (Martin der OTC-Umsätze auf der Website der Wie-

plötzlichen Mittelabflüssen aus ihrem Fonds). Theyer, AT&S). ner Börse.

(Florian Nowotny, CA Immo). • Spesenregelungen der Wiener Börse gehören • Ende der Doppelzählung, Das ist internati-

• Wir gehen davon aus, dass einige institu- hinterfragt. In diesem Zusammenhang wäre onal absolut nicht üblich und verwirrt nur.

tionelle Investoren unsere Aktie aufgrund es auch wichtig, die Umsätze in den Dark • Es müsste wieder mehr über die Börse ge-

der schwachen Liquidität veräußert haben. Pools etwas transparenter zu machen – we- hen, Handel über den regulierten Markt;

Das zeigt sich leider auch in der aktuellen gen der Spesenregelungen scheint der Anteil Börse muss attraktiver werden (geringere

schwachen Kursentwicklung. Darüber hinaus des außerbörslichen Umsatzes für österrei- Spesen?, keine Steuern – wie Finanztrans-

investieren viele institutionelle Investoren chische Aktien besonders hoch zu sein, wo- aktionssteuern, KGST, etc.). Vielleicht muss

auf Basis von vorgegebenen Benchmarks durch die Gesamtliquidität tendenziell un- sich die Wr. Börse über internationale Bör-

– Liquidität ist eine davon! (Holger Schmidt- terschätzt wird. Ein Aspekt scheint auch die senkooperationen wieder attraktiver machen.

mayr, S Immo). Tatsache zu sein, dass wesentliche Personen, Unregulierte Märkte wie Dark Pools, etc. sind

• Ich denke nicht, da sich dieser Effekt auf- die im letzten Jahrzehnt österreichische Ak- auf deren Vorteile zu analysieren und diese

grund vielfältig geänderter Umfeldbedin- tien international repräsentiert haben (ins- Vorteile wenn möglich auch im Börsenhandel

gungen nur schwer herausrechnen lässt. besondere auf der Sales- und Research-Seite), einzusetzen. Vielleicht kann auch die

Doch eines ist klar: Geringe Liquidität zieht die Branche verlassen haben (bzw. verlassen Wr. Börse einen eigenen Dark Pool

geringere Liquidität nach sich, d.h. wir wer- mussten) oder zu deutlich weniger schlag- haben?

5

Das sagen Analysten

und Asset Manager

Bleiben die Handelsumsätze auf diesem Niveau, so würde das für das Research

mit österreichischen Aktien in eine existenzbedrohende Situation münden.

Umsätzen her in die Steinzeit zurückgefallen. nicht mehr. Man muss es sagen, wie es ist.

Vom Big Picture zum Thema Österreich sehe Für uns ist es existenzbedrohend, wenn so

ich nichts, das darauf hindeutet, dass Wien wenig Umsätze über die Broker laufen. Na-

wieder ‚in‘ wäre, dass Leute aus London nach türlich schichten wir teilweise Kapazitäten

Wien kommen und sich Firmen ansehen. ins Bondresearch um. Titel, bei denen es sich

2006/07 war es so, dass wir Wochen hatten, überhaupt nicht mehr gerechnet hat, haben

wo täglich Leute zu Gast waren. Ich sehe das wir mit dem Research eingestellt. Die Bank

auch nicht wieder kommen, ich sehe kein hat ein Committment zur Wiener Börse, da-

Licht am Ende des Tunnels. Das Unverständ- her probiert man, den Markt abzudecken. Die

nis und die Polemik der Politiker mit ihrem besten Volkswirtschaften in Zentral- und Ost-

Hinhauen auf die Zocker, man kann das nicht europa sind ja die Türkei und Polen, Märkte,

mehr hören. Wir bewegen uns auf eine Phase in denen der Staat die lokalen Finanzmärkte

hin, die schon sehr extrem ist. Keine Umsät- unterstützt, z.B., dass Fonds lokal investie-

ze mehr, niemand redet mehr darüber, keine ren müssen. Das kann nicht EU-konform

Börsegänge. Für Asset Manager ist es in so sein, aber es ist so, deswegen geht jeder an

einem Umfeld aber leichter, Opportunitäten die Warschauer Börse. Wir waren mit der

zu finden, das ist richtig. Zukunftsvorsorge zu brav und sogar das ist

zurückgefahren worden. Ich fürchte, der ös-

Was bedeutet der kleiner werdende Markt terreichische Kapitalmarkt wird weiter an

© Börse Express/Martina Draper

für die Teamgrössen der Analysten bzw. Bedeutung verlieren.

schichtet man Ressourcen zum Bondmarkt Thomas Neuhold: Es gibt strukturelle Fak-

um? toren, die auf Österreich wirken, die Leute in-

vestieren in Österreich ja nur dann, wenn die

Liquidität da ist und auch Story vorhanden

sind. Österreich ist nicht ganz oben auf der

Die Gesprächsserie „Cafe BE“ Liste, aber eine gute Story geht schon, eine

des Börse Express ist die grösste Wie sieht ein Asset Manager die Liquidi- Andritz, eine Lenzing, eine voestalpine. Für

ihrer Art: Anfang Juli trafen sich

Christian Drastil (Christian Drastil tätssituation an der Wiener Börse, Herr andere ist es schwierig geworden, weil die

Communications), Thomas Matejka? Market Cap nicht passt oder die Liquidität.

Neuhold (Kepler), Günther Artner Wolfgang Matejka: Es gibt zwei Erklärungs- Dazu kommen hausgemachte Probleme:

(Erste Group), Wolfgang Matejka

ansätze, einerseits der Liquiditätsansatz, die Die politische Situation passt nicht, und man

(Matejka & Partner), Stefan Ma-

Handelsfähigkeit, der Riskansatz; man muss

Die ganze Community muss auch sagen, dass die Gebührenstruk-

xian (RCB) und Roland Neuwirth

(Salus Alpha), um über den Q3-

Ausblick zu sprechen. Und über

aus Positionen auch wieder rauskommen. muss aufstehen und sa- tur der Börse ebenso ein Problem ist. Wenn

Zweitens der fundamentale Aspekt vs. dem wir über Chi-X gehen, zahlen wir 1-2 Basis-

die Liquiditätsfalle.

Angst-Effekt. Man hat die Realwirtschaft und gen: Börse ist nicht böse, punkte, über die Wiener Börse zahlen wir 4-5

www.boerse-express.com/cafebe die Finanzwirtschaft, strukturell überlagernd Basispunkte.

ist das regulatorische Umfeld, das dazu ge- Börse ist nicht Speku- Neuwirth: In Deutschland zahlt man 1 Basis-

führt geführt hat, dass zu viele Verkaufsor- punkt beim DAX.

ders in den Markt geflossen sind, ohne dass lation. Ein attraktiver

ein Käuferäquivalent erzeugt wurde, weil Euer Universum von 22 Österreich-Aktien,

man sich selbst nicht ersetzen konnte, z.B.

Kaptitalmarkt sollte für bleibt es dabei?

bei einem Versicherer, der verkauft hat und

nicht mehr kauft.

eine Industrienation wie Neuhold: Ja, das ist ja auch die Vereinbarung

mit der UniCredit. Man kann auch sagen, dass

Auch von der Typologie waren es eigent- Österreich ein Ziel und Kepler nicht an der Wiener Börse wäre, gäbe

lich nicht mehr die fundamentalen Aspekte. es diese Vereinbarung nicht.

Viele Wiener Titel sind einfach extrem billig. eine Selbstverständ-

Die strukturelle Liquiditätssituation ist nicht Wie sieht die aus?

nur durch Lösungsfremdheit von Politikern lichkeit sein. Aktionäre Neuhold: Kepler ist Kooperationspartner für

bestimmt, sondern auch durch Regulatorien. das Aktiengeschäft; wenn es Deals gibt’s wie

Es würde aber ein paar Jahre brauchen, bis beteiligen sich an Unter- Kapitalerhöhungen und Placements, sind wir

das Zocker-Gespenst wieder verschwunden der präferierte Partner.

ist. Die Liquidität spielt für Asset Manager

nehmen. Unternehmen Maxian: Hätte man 2006 zur CA IB gesagt,

eine grosse Rolle, man hat auch gesehen, können wachsen, schaf- dass man in fünf Jahren das Aktiengeschäft

dass jene Fonds Redemptions hatten, die zu zusperren würde, dann hätte jeder gesagt,

nah an der Benchmark sind. Das ist die Chan- fen Arbeitsplätze. Ihr seid verrückt.

ce für die Alpha-Fonds. Die Barbell-Strategie Die Liquidität ist sehr gering, da ist es

macht direkt Sinn, die kleineren Werte kauft Dazu passend: Fondsmanager schwer, Geld zu verdienen. Ein Markt braucht

man sich über den Fonds, das ist eine echte Alois Wögerbauer zum Börse Express in einem gewissem Ausmass auch eine loka-

Chance. Man kauft wieder Fondsmanager- le oder private Beteiligung. Das mit der Zu-

Persönlichkeiten. kunftsvorsorge war schon wichtig für die Ös-

terreich-Story, einfach, dass probiert wird,

Gibt es Titel, die Sie aufgrund mangelnder ein nachhaltiges Publikum für den Markt

börslicher Liquidität anders angehen müs- aufzubauen. Damit ein Markt funktionieren

sen? kann, braucht es solche Stories. Warum sollte

empfehlungen Matejka: Es geht hier um die Gewichtung. sonst ein slowenisches Unternehmen an die

Beispiel: austriamicrosystems ist ein gross- Warschauer Börse gehen? Bei uns kommt

Gebührenstruktur an der Wiener Börse über- artiges Unternehmen, es gefällt mir von der Günther Artner: Es hat bei den Umsätzen ei- dazu, dass alles brutal vermischt wird, dass

denken. Der Wiener Markt ist im Vergleich teuer. Bewertung her wirklich gut. Die Liquiditäts- nige Sondersituationen gegeben. Wenn man einfach alles Spekulation ist, auch wenn die

Polen und die Türkei machen vor, wie man die schwankungen gibt es aber trotzdem; wenn sich die Summen incl. OTC ansieht, dann Anlage der langfristigen Vorsorge dient. Das

eigenen Finanzmärkte unterstützt: Lokale Fonds man so einen Titel noch dazu stark gewichtet ist es nicht ganz so wild. Die Wiener Börse sind Bausteine, die auch international beach-

müssen lokal investieren – nicht EU-konform, hat, schwankt der Fonds zu stark, das geht in hat ein grosses OTC-Problem, wir Analysten tet werden. Wien war früher die Proxy-Börse

aber erfolgversprechend. Die IPOs landen an die- Zeiten wie diesen einfach nicht. Man geht da- hängen halt hauptsächlich an den börslichen für Osteuropa, hatte das Zukunftsvorsorge-

sen Börsen, das ist aus Emittentensicht logisch. her nicht auf zehn Prozent, sondern vielleicht Umsätzen dran. Da wird einiges gecrossed, modell, da ging es um den politischen Willen,

auf fünf Prozent. Aufgeben darf man so eine was dann nicht gemeldet wird, es sind weni- die Aktienquote etwas nach oben zu bringen.

Eine neue Story muss her für die Börse Wien: Story aber nicht. ger die Dark Pools, sondern klassisch OTC. So etwas würden Investoren gerne hören,

z.B. der politische Wille, die Aktienquote wieder aber das gibt es nicht mehr.

nach oben zu bringen (Vorsorge). Sonst bleiben Herr Neuwirth, Sie waren Analyst, sind Die Roadshows machen aufgrund der zu-

österreichische Roadshows im Ausland mit jetzt ebenso Asset Manager. Wie sehen Sie rückgehenden Volumina auch schon Pro- Gibt es bei der Valuation Abschläge für

vielen leeren Plätzen versehen. das? bleme, höre ich ... mangelnde Marktliquidität mancher Titel?

Regulatorisches Umfeld: Z.B. Versicherungen Roland Neuwirth: Die Wiener Börse ist in Artner: Es ist ja auch so, dass heutzutage Neuhold: Ja, ich hab das berücksichtigt.

mussten verkaufen, ohne dass ein Käuferäqui- regelmässigen Zyklen immer wieder in, das nicht einmal bei den Österreich-Roadshows, Neuwirth: War eigentlich immer so.

valent erzeugt wurde. An Verbesserungen des war 1985, 1989/90, dann zuletzt 2006/07, mit denen man in andere Länder fährt, die Maxian: Das rein bei der Fundamen-

Umfelds muss gearbeitet werden. seither sind wieder fünf bis sechs Jahre ver- Einladungen wahrgenommen werden. Da talanalyse reinzurechnen, ist nicht

gangen, wir erleben den Kater, sind von den bleiben Plätze leer, das Thema zieht einfach ganz fair.

6

Exkurs: Liquidität fehlt

nicht nur an der Börse

Im Talk mit Deloitte-Experten über die Liquidität in breiter gefasster Form und wie letztendlich

doch alles zusammenspielt: Steuerthemen, FMA, Banken, Vertrauen und die börsliche Liquidität.

Herr Schuch, Liquidität mal genereller ge- Albert Hannak: Wir haben am europäischen

sehen. Was ist aus steuerlicher Sicht zum Private Equity Markt deutlich mehr liquide

Thema ‚Liquidität‘ zu sagen? Mittel, als der Markt an vernünftigen Private

Josef Schuch: Zunächst einmal etwas sehr Equity Transaktionen hergibt. Das Thema

Enttäuschendes: Die österreichische Steu- ‚Exit über IPO‘ ist eine Alternative, die im

erpolitik trifft schon seit Jahren keine für Moment nicht verfolgt wird. Man gibt eher

den Standort wettbewerbsfähigen Entschei- an Strategen oder andere PE-Fonds weiter.

dungen. Die Regierung hat in Wahrheit kein Wir hatten in den vergangenen Jahren ein ex-

steuerpolitisches Programm, die Zukunft Ös- trem gutes M&A-Umfeld ausserhalb der Börse,

terreichs wird der Parteipolitik untergeord- auch aufgrund des Kapitalüberschusses. Es

net. Andere Länder, mit denen wir im Stand- war möglich, im Private Equity Bereich aus-

ortwettbewerb um Steuerzahler und Steuer- serhalb der Börse zu Multiples zu verkaufen,

aufkommen (also schlichtweg um die Zukunft) die teilweise die Multiples von den börseno-

stehen, haben eine klare Standortstrategie tierten Unternehmen übertroffen haben. Von

und eine von dieser konsequent abgeleitete dieser Warte her wurden auf der einen Seite

© christian-drastil.com/Martina Draper (2)

Steuerpolitik. Also ist Ausgangspunkt unserer die Aktienmärkte aufgrund der Finanzkrise

Diskussion leider, dass Österreich auch keine geprügelt, auf der anderen Seite gab es eine

Steuerpolitik für den Kapitalmarkt hat, schon Flucht aus den Aktienmärkten in die Direktbe-

gar nicht für das Thema Liquidität. teiligungen, deren Preise gestiegen sind.

Wie kann man das belegen? Was wir gesehen haben, war auch eine gan-

Schuch: Der – traurig, aber wahr – beste Be- ze Menge an raschen Bond-Emissionen ...

leg für die mangelnde Leistungsfähigkeit der Schuch: Aber nur, weil die Luxemburger

österreichischen Steuerpolitik ist die Aussen- Aufsicht den österreichischen Emittenten ge- Univ.-Prof. MMag. Dr. Josef

sicht, etwa des renommierten IMD in Lau- holfen hat. Die rechtliche Voraussetzung ist Liquidität kommt aber in immer selteneren Schuch (Partner Deloitte),

Christian Drastil, Mag. Kurt

sanne. Das IMD stellt unserer Fiskalpolitik u.a. Prospektzulassung durch die Aufsicht. Fällen bei den Unternehmen an. Gerade Blecha, MBA (Booth) Partner |

im aktuellen ‚World Competitiveness Year- Jedoch: Die österreichischen Emittenten muss- deshalb muss man die Börse als eine wei- FSI Advisory Deloitte Financial

book 2012‘ unter 59 Industrieländern ein ka- ten nach Luxemburg ausweichen, die dortige tere und wichtige Finanzierungsform sehr Advisory GmbH.

tastrophales Zeugnis aus: Die österreichische CSSF hat die jeweiligen Prospekte blitzar- rasch wieder in Gang bekommen. Politiker

Steuerpolitik wird sage und schreibe an 56. tig geprüft und zugelassen, nur so war es in und Regulatoren müssen sicherstellen, dass

Stelle gereiht – also hinter Ländern wie Chile, den vergangenen Wochen möglich, die Bonds die verschiedenen Finanzierungsformen wie

Indonesien, Kazachstan oder Peru. wirklich rauszuschiessen. Unsere FMA wür- eben die Börse durch falsche Regularien oder

de hingegen prüfen, prüfen und weiter prü- Steuern nicht noch mehr behindert werden.

Aber ist es wirklich so schwierig, liquidi- fen und das günstige Zeitfenster wäre schon Jetzt, wo die Banken Schwierigkeiten haben,

tätsfördernde Steuerpolitik zu machen? längst vorbei. Dass österreichische Kapital- und wir die Börsenkultur in den letzten guten

Schuch: Ganz und gar nicht. Da drängen sich nehmer durch die österreichische Aufsicht Jahren nicht entwickelt haben, sitzen wir in

einige simple Maßnahmen förmlich auf. Das – die die Funktionsfähigkeit des Kapitalmarkts einer ‚doppelten Falle‘, die spezifisch Öster-

eine ist, dass wir die mittlerweile anachronis- ja gewährleisten sollte – zum Forum Shopping reich betrifft und auch hier lokal angegangen

tische Gesellschaftsteuer dringend abschaf- gezwungen werden, um sich finanzieren zu werden muss – nicht auf Brüssel warten.

fen müssen. Diese bestraft die Bereitstellung können, ist grotesk. Auch das ist ‚Anti-Liqui- Schuch: Ein Mittelstandsbond-Programm

von Risikokapital. Eine solche Steuer gibt es ditäts-Politik‘. Derweil lachen sich die Luxem- wäre etwas, wo wir endlich wieder ‚Rot-

nur noch in Griechenland, Polen, Spanien und burger ins Fäustchen, denn so fließt natürlich Weiss-Rot‘ drüberschreiben könnten, so, wie

Zypern, also nicht unbedingt unsere übliche Arbeit und Geld nach Luxemburg. Auch das die Amerikaner ihr ‚Buy American!‘ haben.

Peer Group. Dann die Bankensteuer: Diese ein weiterer trauriger Mosaikstein. Wir sehen in unserer täglichen Praxis, dass

ist in der österreichischen Form schlichtweg genügend interessiertes Kapital da ist, das in

eine große Dummheit. Die österreichische Momentan gibt es auch einen Trend zum erfolgreiche österreichische Mittelständler

Politik bürdet den eigenen Banken die welt- Börserückzug ... investieren würde.

weit zweithöchste Bankensteuer auf, damit Kurt Blecha: Wenn man über den Erfolg oder Blecha: Ja, es sollte generell ein Standortpro-

sie es im internationalen Wettbewerb nur Misserfolg einer Börse spricht, dann muss gramm entwickelt werden, das entsprechende

ja möglichst schwer haben. Sie ist auch ein man einerseits über harte Fakten wie Kosten Finanzierung für die Unternehmen sicher-

Schlag ins Gesicht der Steuerzahler, denn und Liquidität sprechen, aber auch über wei- stellt, und dann können auch die verschie-

natürlich zahlen die Bankensteuer letztlich che Faktoren wie Vertrauen. Im Rahmen eines dene Finanzierungsformen in einen fairen

die Bankkunden. Eines sollte uns doch wach- Trust-Index für Finanzinstitutionen schnei- Wettbewerb treten. Dies ist für Arbeitgeber

rütteln: Nur das ‚Orban-Ungarn‘ besteuert det die Börse Jahr für Jahr schlechter ab, d.h. als auch Arbeitnehmer ein wichtiges Ziel

Banken noch höher, aber zumindest noch ei- Marktteilnehmer verlieren immer mehr das und leider in diesen Tagen des verstärkten

ne Kategorie intelligenter. Denn wenigstens Vertrauen in das Instrument Börse. Es gibt Populismus immer wieder verkannt. Eigen-

trifft es dort fast nur ausländische Banken, auch eine ganze Reihe von Dingen, die in der kapital als Wagniskapital ist wohl in einer

sie schießen den eigenen nicht in die Knie. Vergangenheit einfach nicht richtig gelaufen Krise wichtiger denn je – die Voraus- Deloitte-Experten im Talk: Mag.

sind. Es braucht strenge Voraussetzungen setzungen dafür müssen unbedingt Albert Hannak, Partner Corpo-

rate Finance Deloitte (aus dem

Die Erhöhung der Liquidität müsste ja auch und klare Regeln, die eingehalten werden. stimmen. Ausland zugeschaltet), Josef

zu höheren Steuereinnahmen führen ... Eine Börsennotierung ist immer vor der spezi- Schuch und Kurt Blecha.

Schuch: Das ginge sogar ganz einfach: Seit fischen Situation des Unternehmens abhängig,

der Abschaffung der Gebühr auf Darlehen und d.h. es kann auch in bestimmten Situationen

Kredite wären wir als Standort für Treasury auch ein Delisting Sinn machen. Klarerweise

Centers von großen Konzernen bestens positi- ist zu prüfen, was zum Rückzug geführt hat

oniert. Mit einer wettbewerbsfähigen Besteu- und ggf. sind Korrekturmassnahmen bei der

erung des Konzerntreasurygewinns wären Börse zu ergreifen. Auch ist zu analysieren,

etliche der erfolgreichsten Konzerne der Welt wieso zurzeit vor allem die institutionellen

interessiert, ihr Konzerntreasury nach Ös- Anleger der Wiener Börse fernbleiben und was

terreich zu bringen. Wir sprechen dabei von gemacht werden kann, um diese zurückzuho-

dreistelligen Milliardenbeträgen an liquiden len, d.h. wir müssen sicherstellen, dass nicht

Assets. Alles, was zu tun wäre, ist, dass die durch falsche Anreize das Geld nicht in un-

Frau Finanzminister ihre Mannschaft beauf- produktiven Cashbeständen oder fragwür-

tragt, nicht nur nobel von Rechtssicherheit zu digen Staatsanleihen liegen bleibt.

reden, sondern Rechtssicherheit wirklich zu

schaffen und den Investoren die Spielregeln Und die Banken, Herr Blecha?

für die Besteuerung zuzusagen, so wie es un- Blecha: Man muss sehen, wo die Banken der-

sere Mitbewerber ja auch schaffen. Solange zeit stehen. Die Banken haben in Kontinen-

das nicht passiert, wird Österreich in seiner taleuropa traditionell stets die Wirtschaft

Wettbewerbsfähigkeit weiter zurückfallen. finanziert, von der mittelständischen Wirt-

schaft bis hin zu den grossen Konzernen. Dies

Herr Hannak, Börsennachschub gibt es ist nun seit Ausbruch der Krise ins Stocken

auch keinen. Wie sieht es am Private Equi- geraten. Es wird zwar in grossem Stil von der

ty Markt aus? ECB Liquidität zur Verfügung gestellt, diese

7Wir setzen uns für Maßnahmen zur Erhöhung der Liquidität ein:

Für mehr Liquidität: Für mehr Liquidität:

YYYDYVƂNVGTEQO YYYDYVƂNVGTEQO

High End BrokerageSie können auch lesen