Die Polarisierung von Standorten und Konzepten - Wissen schafft Zukunft - Urbanicom

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Wissen schafft Zukunft.

Die Polarisierung

von Standorten und

Konzepten

Urbanicom Studientagung 14. Mai 2019

Joachim Stumpf

Geschäftsführer BBE Handelsberatung, IPH Handelsimmobilien,

elaboratum New Commerce Consulting

Quelle: funkschau.de

www.bbe.de

© by BBE Handelsberatung GmbH - IPH Handelsimmobilien GmbH

Firmenverbund mit

über 160 Retail Experten

Fokus Fokus

Handel Handelsimmobilie

Unternehmensberatung Projektentwicklung

Positionierung, Strategie Revitalisierung und Nutzungskonzepte

Controlling, Sanierung Ankaufs- und Strategieberatung

Erfahrungsaustausch, Vermietung

Vorträge, Seminare

Investment

Standortberatung Transaktionsmanagement

Markt- und Standortanalysen, Zielakquisitionen

Due Diligence Wertermittlung von

Auswirkungsanalysen Handelsimmobilien

Strategische Kommunalberatung

Management– Joint Venture

Marktforschung mit

Kunden- und Mitarbeiterbefragung, Fokus

Imageanalyse, Mystery Shopping Center Management

360° Qualitätsmessung Cross-Channel Center Marketing

Kaufkraft- und Zentralitätskennziffern Kaufmännisches Objektmanagement

E-Commerce Strategieberatung

Cross-Channel-Prozesse Supervision technisches

Objektmanagement

Konzeption und

Umsetzungsbegleitung

Performance Optimierung

www.bbe.de - www.iph-online.de Coaching und Schulung April 2019

Wissen schafft Zukunft.

1. Ausgangssituation

Konsumklima bleibt

stabil, aber…

www.bbe.de

© by BBE Handelsberatung

- www.iph-online.de

GmbH - IPH Handelsimmobilien GmbH

Umsatzwachstum und Flächenstagnation

125

123,1 123,7 123,7

123,1

122,1

122,4

121,5 523 30

513

120 493

500 478

120 119 458

445 451

428 432 430 433 428 432 438 25

423 417 426 419 427

400 117

116

115 115 20

114

300

112 15

111

110

200 109 10,2

9,0 9,5

10

7,8 8,3

7,1

6,3

5,6

105

100 4,7

3,7 5

2,4 2,9

1,5 1,9

0,5 0,7 1,0

0,3 0,4

0 0

100 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Umsatzvolumen im gesamtdeutschen Einzelhandel in Mrd. Euro (netto) (P)

Onlineanteil in %

Verkaufsfläche im Einzelhandel in Mio. Quadratmeter

*Einzelhandel im engeren Sinne bezeichnet die institutionellen

Quelle: HDE Online-Monitor, 2018, HDE Zahlenspiegel 2018, eigene Flächenprognose

Einzelhandelsformen in Deutschland einschließlich ihrer

www.bbe.de - www.iph-online.de Onlineumsätze, ohne Apotheken, Kfz-, Brennstoff- und Kraftstoffhandel

P = Prognose

Das Wachstum findet Online statt

53,6 50,0

50,0 48,9

45,0

46,7 45,5

44,2

40,0

39,9

40,0 36,4

37,5 35,0

35,6

32,0 30,0

31,3 29,5

30,0 28,0

25,0

23,8 23,8 24,4

21,2

20,2 20,0

20,0 23,1

15,6 20,8 14,8

15,0

14,3

12,6 11,3 12,1 10,8

10,4 10,5 9,7

8,4 10,0

10,0

6,4

4,4 4,6 4,2 4,3 4,7 4,7

3,6 4,0 3,6 4,3 5,0

2,2 3,0 3,0

1,3 1,6 1,4 2,0 2,0 2,0 2,2

0,6 0,8

0,3

0,0 0,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

(P)

Onlineumsatz in Mrd. Euro Veränderung zum Vorjahr in Mrd. Euro Veränderung zum Vorjahr in Prozent

Quelle: HDE Online-Monitor, 2018

www.bbe.de - www.iph-online.de 5

Entwicklung ausgewählter Branchen

Einzelhandel gesamt 2017 2022 CAGR Veränderung in %

(2017- 2022)

Marktanteil online (%) 9,5 13,2 + 38,9

Umsatz online (Mrd. €) 48,9 73,3 + 8,4% + 49,9

Umsatz stationär (Mrd. €) 463,9 481,8 + 0,8% + 3,9

Umsatz gesamt (Mrd. €) 512,8 555,1 + 1,6% + 8,2

FMCG 2017 2022 CAGR Veränderung in %

(2017- 2022)

Marktanteil online (%) 2,0 4,2 + 110,0

Umsatz online (Mrd. €) 3,9 8,9 + 17,9% + 128,2

Umsatz stationär (Mrd. €) 198,2 205,1 + 0,7% + 3,5

Umsatz gesamt (Mrd. €) 202,1 214,0 + 1,2% + 5,9

Quelle: HDE Online-Monitor, 2018; 2022 Prognose IFH (Trendrechnung), November 2018; Umsatzangaben netto: ohne Umsatzsteuer

www.bbe.de - www.iph-online.de

Entwicklung ausgewählter Branchen

Fashion & Accessoires 2017 2022 CAGR Veränderung in %

(2017- 2022)

Marktanteil online (%) 25,6 33,2 + 29,7

Umsatz online (Mrd. €) 12,3 17,0 + 6,7% + 38,2

Umsatz stationär (Mrd. €) 35,7 34,3 - 0,8% - 3,9

Umsatz gesamt (Mrd. €) 48,0 51,3 + 1,3% + 6,9

Wohnen & Einrichten 2017 2022 CAGR Veränderung in %

(2017- 2022)

Marktanteil online (%) 11,9 19,3 + 62,2 %

Umsatz online (Mrd. €) 4,5 7,3 + 10,2% + 62,2%

Umsatz stationär (Mrd. €) 28,8 23,2 - 4,2% - 19,4%

Umsatz gesamt (Mrd. €) 33,3 30,5 - 1,7% - 8,4%

Quelle: HDE Online-Monitor, 2018; 2022 Prognose IFH (vorläufige Trendrechnung), 2018

www.bbe.de - www.iph-online.de

Herausforderung: sinkende Frequenzen

Besucherfrequenz im EH in Deutschland ggü. dem Vorjahr bis März 2019

10,0%

5,4% 4,9%

5,0% 2,9%

1,9% 1,4% 1%

Veränderungsrate

0,0%

-1,4% -1,5% -1,2% -1% -1,8%

-2,4% -2,5%

-5,0% -3,4%

-4,8% -4,5% -4,5%

-4,9%

-6,3%

-7,3%

-10,0%

-10,8% -10,6%

-15,0%

-14,4% -15,2%

-16,9%

-20,0%

Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb Mrz

'17 '17 '17 '17 '17 '17 '17 '17 '17 '17 '18 '18 '18 '18 '18 '18 '18 '18 '18 '18 '18 '18 '19 '19 '19

www.bbe.de - www.iph-online.de Quelle: Tyco Retail Solutions, Statista 2019

Mobilitätsverhalten:

Distanzsensibilität für Food

Umsatzanteile nach Entfernung der Einkaufstätten in %

Über 10 min 5-10 min 3-5 min bis 3 min

46,4

} 25,1

47,6

} 25,1

48,8

} 25,6

21,3 22,5 23,2

53,6

} 31,2

52,4

} 31,8

51,2

} 31,5

22,4 20,6 19,7

2007 2012 2017

Quelle: eigene Darstellung nach GFK Consumer Trends (2017)

www.bbe.de - www.iph-online.de 9

Außer-Haus-Verzehr wächst stärker als

Einzelhandel

Umsatzentwicklung und -prognose in der Gastronomie in Deutschland

70

59,3

60 57,3

55,4

53,7

51,9

50,1

50 48,2

Umsatz in Milliarden Euro

46,1

43,3 44,9

41,3

39,1 40,2 40,1

40

30

20

10

0

Quelle: Statista (eigene Berechnung); Statistisches Bundesamt (Volkswirtschaftliche Gesamtrechnung des Bundes, Bearbeitung: BBE

Hinweise: 2015= Hochrechnung durch Statista (s); 2016-2020= Prognose (p)

www.bbe.de - www.iph-online.deWissen schafft Zukunft. 2. Trends und Reaktionen der Akteure (Gewinnerprofile) www.bbe.de © by BBE Handelsberatung GmbH - IPH Handelsimmobilien GmbH

Thesen und Trends im Retail - 1

Themenbereich: neue Formate

Vertikalisierung Online goes

Globalisierung Neue Shopkonzepte

Multichannel

Expansion Beispiele: Beispiele: Pop-up Stores

internationaler Nivea Amazon Concept Stores

Player Apple Manufactum Flagship Stores

Primark Lego Mister Spex Off-price-Store

TK Maxx Samsung Outfittery Statement-Stores

Uniqlo Tesla mymuesli

Ausdifferenzierung Würth

nach Zielgruppen

Maggi

www.bbe.de - www.iph-online.de I 12Expansion durch Vorwärtsintegration

oder zur Markenerziehung

Quelle: eigene Aufnahmen

www.bbe.de - www.iph-online.deExpansion durch Online goes offline www.bbe.de - www.iph-online.de

Begründung: Stationärer Touchpoint beflügelt Online-Geschäft www.bbe.de - www.iph-online.de

Thesen und Trends im Retail - 2

Themenbereich: Formatveränderungen

Nachfrageverschie-

Reurbanisierung

bung bei Flächen

Bevölkerungs- Durch e-Commerce

wachstum in den Nachfragerückgang

Ballungsräumen bei Handelsflächen

Wohnanteile in der Kompensation durch

City steigen neue Entertainment-

Neue Formate des und Freizeitformate

Handels (z.B. E-Sport)

www.bbe.de - www.iph-online.deExpansion im LEH:

neue Formate durch Reurbanisierung

Wachsende Großstädte bieten neue

Perspektiven, wenn es gelingt, flexibel auf das

vorhandene Flächenangebot und die veränderte

Nachfrage zu reagieren

Vielfalt an Betriebsformen (Vollsortiment, Bio,

Discount)

Neue City-Konzepte und Convenience-Stores Quelle: Rewe

Vielfalt an Lagen (fußläufig, ÖPNV, PKW)

Frühzeitig Bedarfe in B-Plan-Entwicklung

berücksichtigen

Quelle: Lidl (Innenstadtfiliale: ab 600 m²)

www.bbe.de - www.iph-online.deExpansion durch Formatanpassungen und Rückkehr in die City www.bbe.de - www.iph-online.de

Thesen und Trends im Retail - 3

Themenbereich: Gastronomie

Kundenverhalten Konzepte Relevante Faktoren

Bildplatzhalter

Kunden werden Food-Halls Casual Dining

anspruchsvoller was Gehobene Regionalität

die Konzepte betrifft Systemgastronomie Hohe Qualität

Längere Innovative, qualitativ Angenehme

Verweildauer hochwertige und Atmosphäre

Eating is the new gesunde Konzepte Starke

shopping Konzeptorientierung

www.bbe.de - www.iph-online.deWeitere Reaktionen:

Stationäre Erlebnisse schaffen

Quelle: https://www.ndr.de/nachrichten/niedersachsen/osnabrueck_emsland/Surf-

Welle-soll-Besucher-nach-Osnabrueck-locken,hasewelle110.html

Quelle: Vortrag John Rayn, Deutscher Handelskongress 2018 Quelle: https://www.youtube.com/watch?v=xXAZEWSQ6UM

www.bbe.de - www.iph-online.deWeitere Reaktionen: co-living & co working

spaces, Freizeit, Entertainment =>mixed use

Siwilai City

Club,

Bankok,

Bilder Wolf-

Jochen

Schulte-

Hillen

www.bbe.de - www.iph-online.deWissen schafft Zukunft.

3. Die räumlichen

Wirkungen

www.bbe.de

© by BBE Handelsberatung

- www.iph-online.de

GmbH - IPH Handelsimmobilien GmbHZyklen des Wandels im Handel

1960-1980 1981-2000 2001- heute

Trend / Selbstbedienung, Spezialisierung, Discount Technologie, Internationalisierung,

Innovation (Auslaufen von „alles (ab 1995 „alle Betreiber unter Vertikalisierung

unter dem Dach eines einem Dach“)

Betreibers“)

Betriebs- Nicht filialisierter Nicht filialisierter Fachhandel Nicht filialisierter, nicht

(von 45,0 auf 31,9%)

typen Fachhandel kooperierender Fachhandel

(73,7 auf 45,0%)

Kauf- und Warenhäuser (von 31,9 auf 17,0%)

(von 13,5 auf 4,2%)

Kauf- und Warenhäuser

Verbraucherm./SBW (von 4,2 auf 2,0%)

(von 15,0 auf 10,9%)

Lagen Streulagen,

ländlicher Raum,

Streulagen,

Kleinstädte

ländlicher Raum, City der Klein- und Mittelstädte,

Kleinstädte unprofilierte Shopping-Center,

B-Lagen, Solitärlagen

www.bbe.de - www.iph-online.deKleine Unternehmen machen die Masse

der Läden aus

Anzahl der Unternehmen

2017

0 50000 100000 150000 200000 250000 300000

17.500 bis 500.000 Euro 249.723

500.000 bis 1 Mio. Euro 34.459

1 bis 2 Mio. Euro 25.124

2 bis 5 Mio. Euro 19.627

5 bis 10 Mio. Euro 7.122

10 bis 25 Mio. Euro 3.048

25 bis 50 Mio. Euro 721

50 bis 100 Mio. Euro 357

100 bis 250 Mio. Euro 215

Über 250 Mio. Euro 278

Quelle: Statista 2019

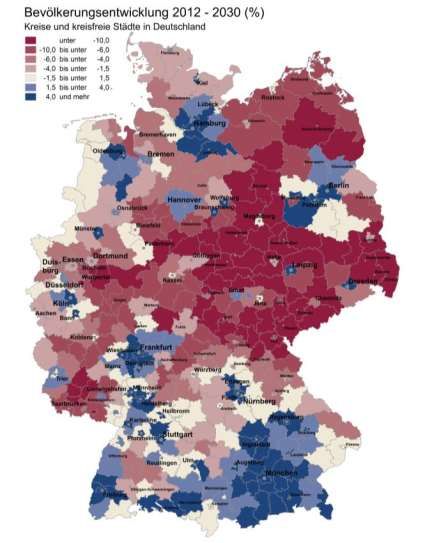

www.bbe.de - www.iph-online.dePolarisierung der Regionen und der Lagen

Wachsende und schrumpfende

Regionen. Top 7 wachsen, Rest

uneinheitlich, hängt von

Resilienzfaktoren ab

Faustregel: wachsende Regionen

verfügen tendenziell über gute

Rahmendaten bzgl. Kaufkraft etc.

Reurbanisierung: (Groß-) Städte

entwickeln sich tendenziell positiver

Bevölkerung wächst vor allem in den

Kernstädten

Innenstadt gewinnt an Bedeutung als

Wohnstandort

Mobilitätsverhalten (beim Einkaufen)

trotz insgesamt weiter hoher

Bedeutung des PKW im Wandel

Grüne Wiese verliert, 1 A – Lage in

Mittel- und Großstädten gewinnt, wird

aber enger gefasst

Hohe Bedeutung der Nahversorgung in

www.bbe.de - www.iph-online.de den KleinstädtenUmsatzentwicklung im stationären Handel

(Simulationsmodell Mittelzentrum)

Relative Entwicklung der Umsätze der zum Zeitpunkt X aktiven stationären Händler

Zeit

Betriebsaufgabe Betriebsaufgabe

Der Marktaustritt von stationären Händlern in einer Stadt führt zur

Umverteilung frei werdender Umsatzpotenziale

Die verbliebenen Betriebe erfahren vorübergehend Umsatzzuwächse

Im Zeitverlauf erodieren diese weiter, bis es zu einer erneuten

Betriebsaufgabe in der Branche kommt

Diese Entwicklung wiegt die Akteure in falscher Sicherheit

www.bbe.de - www.iph-online.deResilienzfaktoren: Widerstandsfähigkeit

hat klare Ursachen

Überdurchschnittlich gute wirtschaftliche Rahmenbedingungen (Kaufkraft,

Arbeitsplätze, auch Hochschul- und Universitätseinrichtungen).

Hohe Tourismusintensität , da touristische Einzelhandelsumsätze stationär

getätigt werden und zusätzliche Marktpotenziale bedeuten.

Hohe Einwohnerzahl, da diese für ein größeres Marktpotenzial steht

Bevölkerungsentwicklung: signifikantes Umsatz-Wachstum nur durch

Zuzug.

Filialisierungsgrad: Filialisten im Vorteil bei Nachwuchsgewinnung,

Kostenstruktur und Professionalität.

Multi- und Cross-Channel: Stabilisierung des stationären Kanals.

Aktives Management: Je mehr Budget und je mehr Rechte das Center-/

City-Management hat, desto wirksamer.

www.bbe.de - www.iph-online.deKooperationen leben: EH, Gastronomie, Tourismus,

Immobilienwirtschaft, Stadtmarketing

Investitionen in Aufenthalts-

qualität, z.B. Gastronomie,

Stadtmöblierung, Platzgestaltung

Infrastruktur: qualifizierter

Parkraum auch für E-Fahrräder,

WLAN, Sauberkeit, Sicherheit etc

Quelle: http://www.dwif.de/

www.bbe.de4. Quo Vadis Einzelhandel?

1. Stationäres Einkaufen bleibt hoch attraktiv

2. Die Polarisierung von starken und schwachen Standorten

sowie Konzepten nimmt zu. Abschmelzung von

Handelsnutzung bei geringer Resilienz.

3. Die Nutzung digitaler Möglichkeiten bedeutet Überleben

4. Handelsstandorte werden immer mehr Mixed-use-

Standorte mit Gastronomie, Freizeit, Co-Working etc. Der

Nutzungswandel sollte aktiv mitgestaltet werden

5. Städte, Händler und Immobilienmanager müssen immer

Quelle: www.immovativ-immobilien.de

mehr Besuchsanreize schaffen und die

Aufenthaltsqualität steigern

www.bbe.de - www.iph-online.deAnsprechpartner und Nachschlagewerk

Joachim Stumpf

Geschäftsführer

BBE Handelsberatung GmbH

IPH Handelsimmobilien GmbH

Brienner Straße 45 ∙ 80333 München

Tel +49 89 55118-143

Fax +49 89 55118-153

E-Mail stumpf@bbe.de

Web www.bbe.de

München ∙ Hamburg ∙ Köln ∙ Düsseldorf

Leipzig ∙ Erfurt Berlin Münster

www.bbe.de - www.iph-online.deSie können auch lesen