BREXIT - WAS NUN ? Gabriel Felbermayr - #GFelbermayr - Spängler IQAM Invest

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Gabriel Felbermayr 1 1

BREXIT – WAS NUN ?

Gabriel Felbermayr

#GFelbermayr

Gabriel Felbermayr 2 2

BREXIT = EXIT VON 19 EU MITGLIEDERN

BIP‐Anteile (%), 19 kleinste EU Mitglieder habe gleiches BIP wie UK

Schweden Polen

Niederlande 3% 3%

5%

Spanien

7% Deutschland

20%

Italien

11%

Kleinste 19

18%

Frankreich

15%

Vereinigtes

Königreich

18%

Quelle: Eurostat. Daten aus 2015.

Gabriel Felbermayr 3 3

AGENDA

1. Brexit: Warum ?

• Eine (handels)ökonomische Perspektive

2. Brexit: Welche Effekte ?

• Ex post Analyse

• Ex ante: Simulationen von Szenarien

3. Brexit: Was nun?

• Politische ÜberlegungenGabriel Felbermayr 4 4

DER OPTIMALE GRAD DER INTEGRATION

Optimum: Grenznutzen = Grenzkosten der Integration

Grenznutzen/

Vorteile

Grenzkosten

• Teilnahme an internationaler

Grenznutzen Arbeitsteilung

• Abbau von Handelsbarrieren

• Harmonisierung von Regulierung

Nachteile

• Einheitliche Politik bei heterogenen

Präferenzen

• Souveränitätsverlust

Grenzkosten der Integration

Zölle Invest. NTBs Arb. WU Integrationsgrad

Quelle: Braml und Felbermayr, 2018. 4Gabriel Felbermayr 5 5

DER OPTIMALE GRAD DER INTEGRATION

Optimum: Grenznutzen = Grenzkosten der Integration

Grenznutzen/

Vorteile

Grenzkosten

• Teilnahme an internationaler

Grenznutzen Arbeitsteilung

• Abbau von Handelsbarrieren

• Harmonisierung von Regulierung

Nachteile

A • Einheitliche Politik bei heterogenen

Präferenzen

Nettovorteil ver‐ • Souveränitätsverlust

tiefter Integration

Grenzkosten der Integration

B Nettonachteil ver‐

tiefter Integration

C

Integrationsgrad

Optimaler Integrationsgrad

Quelle: Braml und Felbermayr, 2018. 5Gabriel Felbermayr 6 6

ANTEIL DER EU IM HANDEL DES VK

Exporte von Gütern und DL, Anteile der EU im VK Handel (%), `62 ‐`16

70 max, nach

UK tritt EU bei

1995 Erweiterung

60

50

40

30

20

10

0

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

Source: Own illustration based on Aichele and Felbermayr (2015) and data from ONS.

6Gabriel Felbermayr 7 7

DAS VK HAT NICHT SO STARK VON EU‐

INTEGRATION PROFITIERT

Ökonometrische Analyse bilateraler Handelsströme, 2000‐2014

Abh. Var.: Effekte auf Exporte (%)

Güter Dienstleistungen

(1) (2)

Beide in der EU27 62% 68%

EU27 ‐> UK 65% 88%

UK ‐> EU27 18% 60%

Beide in Eurozone 9% 16%

Beide in Schengenraum 9% 7%

EU – KOR Abkommen 37% 41%

Andere Abkommen 12% 1%

Quelle: Felbermayr et al., 2017. Notes: *** pGabriel Felbermayr 8 8

EU AUSSENZÖLLE

Durchschnittszölle über Produktgruppen, %

Dairy products 35,4

Sugars and confectionery 23,6

Beverages and tobacco 19,6

Animal products 15,7

Cereals and preparations 12,8

Fish and fish products 12,0

Clothing 11,5

Fruit, vegetables and plants 10,5

Textiles 6,5

Coffee, tea 6,1

Other manufactures 6 Landwirtschaft: handelsgewichteter : 8.5%

Oilseeds, fats and oils 5,6

Chemicals 4,5

Transport equipment 4,3

Leather, footwear etc 4,1

Other agricultural products 3,6

Electrical machinery 2,8

Petroleum 2,5

Minerals and metals 2,0

Non‐electrical machinery 1,9

Wood, paper etc 0,9 Nicht‐Agrar: handelsgewichteter : 2.3%

Cotton 0,0

Source: WTO World Tariff Profiles 2017, p82

8Gabriel Felbermayr 9 9

NETTOEINWANDERUNG IN DAS VK

Jährliche Raten, Jahresdaten, Tausende, 1991‐2016

300

200

100

0

‐100

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Inländer EU27 Nicht‐EU Gesamt

Source: ONS. Jahresdaten (Jan‐Dez eines jeden Jahres).Gabriel Felbermayr 10 10

NETTOBEITRAG DES VK ZUM EU‐BUDGET

in Mrd. Euro, und in % des Bruttonationaleinkommens

0 0,000%

‐3 ‐0,125%

‐6 ‐0,250%

in % des BNE

Euro

‐9 ‐0,375%

‐12 ‐0,500%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Quelle: EU Kommission, Jan 2019Gabriel Felbermayr 11 11

DER OPTIMALE GRAD DER INTEGRATION

Optimum: Grenznutzen = Grenzkosten der Integration

Grenznutzen/ ¶ Höhere multilaterale Offenheit, Ein‐

Grenzkosten führung des Euro, Scheitern von TTIP

Grenznutzen … haben die MU Kurve für das VK

nach unten geschoben

¶ Masseneinwanderung und Oster‐

weiterung könnte die Grenzkosten‐

A kurve nach Oben geschoben haben

Optimaler Grad der Integration

Nettovorteil ver‐ gefallen?

tiefter Integration

Grenzkosten der Integration

B Nettonachteil ver‐

tiefter Integration

C

Integrationsgrad

Optimaler Integrationsgrad

Quelle: Braml und Felbermayr, 2018. 11Gabriel Felbermayr 12 12

AGENDA

1. Brexit: Warum ?

• Eine (handels)ökonomische Perspektive

2. Brexit: Welche Effekte ?

• Ex post Analyse

• Ex ante: Simulationen von Szenarien

3. Brexit: Was nun?

• Politische ÜberlegungenGabriel Felbermayr 13 13

Bisherige EffekteGabriel Felbermayr 14 14

DIE EFEKTE DES BREXIT – WECHSELKURS

Tagesmittelkurse EUR pro GBP

1,45

Referendum

1,4

1,35

1,3

1,25

1,2 ‐12%

1,15

1,1

1,05

Quelle: Bundesbank.Gabriel Felbermayr 15 15

DIE EFEKTE DES BREXIT – UNSICHERHEIT

Economic Policy Uncertainty Index

1200

Wahlen Referendum

1000

800

600

400 UK

200

EU

0

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11

2014 2015 2016 2017 2018

Quelle: 'Measuring Economic Policy Uncertainty' by Scott Baker, Nicholas Bloom and Steven J. Davis

at www.PolicyUncertainty.com. Eigene Darstellung.Gabriel Felbermayr 16 16

DIE EFFEKTE DES BREXIT – MIGRATION

Nettoeinwanderung in das Vereinigte Königreich, letzte 4 Quartale

250

NON EU‐Bürger Referendum

200

150

100

EU27‐Bürger

50

0

‐50

Briten

‐100

Juni 2008

Juni 2009

Juni 2010

Juni 2011

Juni 2012

Juni 2013

Juni 2014

Juni 2015

Juni 2016

Juni 2017

Juni 2018

Quelle: Office for National Statistics, Jan 2019.Gabriel Felbermayr 17 17

DIE EFFEKTE DES BREXIT – MIGRATION

Nettoeinwanderung in das Vereinigte Königreich, letzte 4 Quartale

250

NON EU‐Bürger Referendum

200

150

100

EU27‐Bürger

50

0

‐50

Briten

‐100

Juni 2008

Juni 2009

Juni 2010

Juni 2011

Juni 2012

Juni 2013

Juni 2014

Juni 2015

Juni 2016

Juni 2017

Juni 2018

Quelle: Office for National Statistics, Jan 2019.Gabriel Felbermayr 18 18

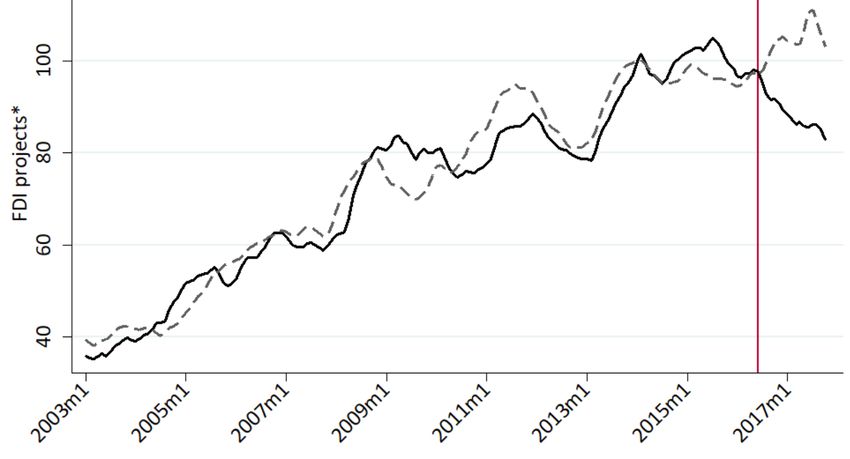

DIE EFEKTE DES BREXIT – DIREKTINVEST.

Ausländische Direktinvestitionen in das UK

Referendum

Synthetic Control Group Approach

• Synthetischer „Doppelgänger“

• Versuch einer Kausalanalyse

Anzahl der Projekte

Quelle: UK Trade Policy Observatory, 2018..Gabriel Felbermayr 19 19

DIE EFEKTE DES BREXIT – DIREKTINVEST.

Ausländische Direktinvestitionen in das UK

Referendum

Synthetic Control Group Approach

• Synthetischer „Doppelgänger“

‐12%

• Versuch einer Kausalanalyse

Anzahl der Projekte

Quelle: UK Trade Policy Observatory, 2018..Gabriel Felbermayr 20 20

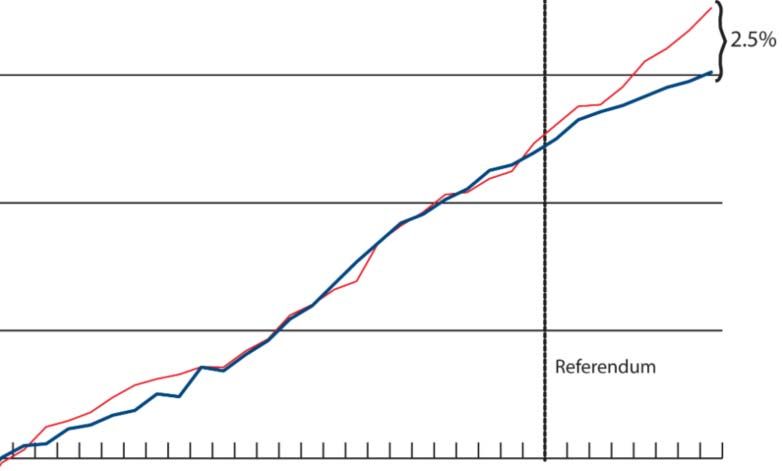

DIE BIP‐EFFEKTE DES BREXIT – BISHER

Tatsächliches versus „Doppelgänger“ Wachstum des realen BIP

Wachstumsrate des realen BIP seit Q4:2008 (%)

UK Doppelgänger UK

15%

10%

5%

Referendum

0%

Q1 2010

Q1 2011

Q2 2012

Q1 2013

Q1 2014

Q2 2015

Q1 2016

Q1 2017

Q2 2018

Quelle: Center for European Reform, Jan 2019.Gabriel Felbermayr 21 21

DIE BIP‐EFFEKTE DES BREXIT – BISHER

Tatsächliches versus „Doppelgänger“ Wachstum des realen BIP

Wachstumsrate des realen BIP seit Q4:2008 (%)

UK Doppelgänger UK 2,5%

15%

10%

5%

Referendum

0%

Q1 2010

Q1 2011

Q2 2012

Q1 2013

Q1 2014

Q2 2015

Q1 2016

Q1 2017

Q2 2018

Quelle: Center for European Reform, Jan 2019.90

95

100

105

110

01/2015

05/2015

09/2015

01/2016

Gabriel Felbermayr

05/2016

09/2016

Quelle: ifo Institut; eigene Darstellung.

01/2017

05/2017

09/2017

Geschäftsklima

01/2018

05/2018

09/2018

Ergebnisse des ifo Konjunkturtests

01/2019

50

52

54

56

58

60

01/2015

05/2015

EFFEKTE IN DEUTSCHLAND

09/2015

01/2016

05/2016

09/2016

01/2017

22

05/2017

Unsicherheit

09/2017

01/2018

05/2018

09/2018

22

01/2019Gabriel Felbermayr 23 23

Kosten des BrexitGabriel Felbermayr 24 24

WELCHEN NUTZEN BRINGT DIE EU ?

1. Ökonometrische Schätzung der Handelskosteneffekte

verschiedener EU‐Integrationsschritte

Zollunion

Binnenmarkt

Schengen

Euro

Freihandelsabkommen mit Dritten

2. Simulation eines strukturellen Handelsmodells –

kontrafaktische Analyse: Was wäre wenn die Handelskosten

so hoch wären, wie außerhalb der EU?

Source: Felbermayr et al., 2017. Vergleich zu Status Quo (2014).

24Gabriel Felbermayr 25 25

VOLLER EU‐KOLLAPS: Δ BIP/KOPF IN %

VK:

4

FTAs

Schengen

3

2 Binnen‐

markt

1

0 Zölle

Euro

‐1

Source: Felbermayr et al., 2017. Vergleich zu Status Quo (2014).

25Gabriel Felbermayr 26 26

26

VIER MÖGLICHE SZENARIEN

• MFN Zölle zwischen UK und allen Handelspartnern

Hard Brexit • Nicht‐tarifäre Barrieren (NTB), wie vor EU

Osterweiterung (EU) bzw. EU‐Korea (FTAs)

• Hard Brexit

Global Britain • plus FTAs UK mit Drittstaaten (USA, IND, KAN,…):

keine Zölle; NTBs wie nach EU‐Korea FTA (2011)

• Hard Brexit

Canada dry • plus EU‐UK FTA à la EU‐Korea (2011): Keine Zölle;

NTB Absenkung

• Hard Brexit

Hard & Smart • plus UK verzichtet unilateral erga omnes auf Zölle &

gegenüber EU und FTA‐Partnern auf höhere NTBsGabriel Felbermayr 27 27

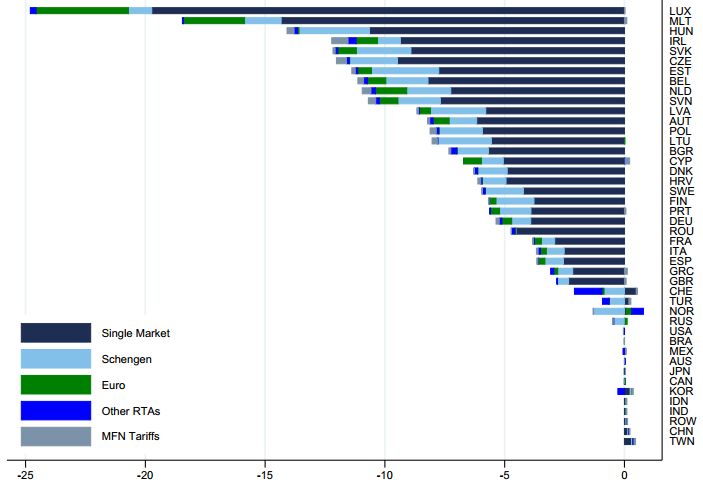

WOHLFAHRTSEFFEKTE: HARTER BREXIT

Δ Konsum pro Kopf (%)

ROW

TWN

HUN

MEX

NOR

ROU

SWE

CHN

DNK

MLT

CAN

DEU

HRV

KOR

GBR

BGR

GRC

AUT

NLD

AUS

USA

TUR

SVN

BRA

RUS

CHE

POL

FRA

LUX

LVA

LTU

PRT

SVK

CYP

IDN

IND

CZE

JPN

ESP

BEL

EST

FIN

ITA

IRL

1

0

‐1 ‐0,3

‐0,7

‐2 • Starke Heterogenität innerhalb des UK

‐3 ‐2,8 • UK 4 mal so stark betroffen wie EU27

‐4

• IRL der größte Verlierer

‐5

• AUT wenig betroffen

‐6

• Meiste Drittländer: nicht betroffen

‐7

• Norwegen könnte profitieren

‐8

‐9

Source: Felbermayr et al., 2018.

270,5

‐3,5

‐2,5

‐1,5

‐0,5

Transfer

Gabriel Felbermayr

Zölle, Agrar

Source: Felbermayr et al., 2018.

Zölle, Industrie

UK

NTB, Agrar

NTB, Industrie

NTB, DL

Gesamt

HARTER BREXIT: TREIBER

Wohlfahrtseffekte, Δ Konsum pro Kopf (%)

Transfer

Zölle, Agrar

Zölle, Industrie

NTB, Agrar

EU27

28

NTB, Industrie

NTB, DL

Gesamt

28

28Gabriel Felbermayr 29 29

SEKTOREFFEKTE, HARTER BREXIT

Reale Wertschöpfung (%), ausgewählte Sektoren

Agar. Rostoffe*

Verarb. Lebensmittel*

Finanz‐DL

Legal & Accounting* EU

Medien‐DL* UK

Transport‐DL*

Autos*

Business‐DL*

Pharma

Chemie*

‐6 ‐4 ‐2 0 2 4 6 8

Source: Felbermayr et al., 2018.

29Gabriel Felbermayr 30 30

WOHLFAHRTSEFFEKTE: SZENARIEN

Δ Konsum pro Kopf (%)

GBR DEU FRA AUT

‐0,1 ‐0,1

‐0,2 ‐0,3

‐0,4 ‐0,3 ‐0,4

‐0,5 ‐0,5 ‐0,5 ‐0,5

‐0,7 ‐0,8

‐0,9

‐1,4 Hard Brexit

Global Britain

Canada dry

Hard & smart

‐2,8

Source: Felbermayr et al., 2018.

30Gabriel Felbermayr 31 31

AGENDA

1. Brexit: Warum ?

• Eine (handels)ökonomische Perspektive

2. Brexit: Welche Effekte ?

• Ex post Analyse

• Ex ante: Szenariosimulationen

3. Brexit: Was nun?

• Politische ÜberlegungenGabriel Felbermayr 32 32

DAS SCHEIDUNGSABKOMMEN

• Financial Settlement: 42 Mrd. Euro

• Rechte für EU‐Bürger in UK und für UK‐Bürger in EU

• Übergangsperiode: Anwendung von EU Regeln bis Ende 2020

• Backstop für den Fall, dass es keine Lösung des Irland‐Problems in

einem zukünftigen Abkommen für die Zeit nach 2020 gibt

• UK bleibt in EU Zollunion, allerdings ohne Stimmrechte

• Nordirland wendet bestimmte Regeln des EU Binnenmarktes

weiter an

Für UK „schwierig“

UK als „Zollkolonie“

Territoriale Integrität Irlands gefährdet

Kein einseitiger Ausstieg möglich

Präjudiziert das spätere FreihandelsabkommenGabriel Felbermayr 33 33

GEFANGEN IN REDLINES

• Untrennbarkeit der „vier Freiheiten“, kein

EU

„Rosinenpicken“

Nur Vollmitgliedschaft oder harter Brexit möglich:

Tertium non datur

• Austritt aus der Zollunion ‐> eigene Zollpolitik

• Austritt aus dem Binnenmarkt: v.a.

UK eingeschränkte Personenfreizügigkeit PATT

• Keine Anerkennung des EUGH

• Territoriale Integrität des UK unantastbar

Harter Brexit zwingend

IRL • Keine „harte“ Grenze in Irland

Harter Brexit unmöglichGabriel Felbermayr 34 34

MACHTVERHÄLTNISSE IN DER EU

Lissabon‐Vertrag: Entscheidungen im Rat der Europäischen Union

werden ab 2014 bzw. nach dem Auslaufen von Übergangsregelungen

ab 2017 mit doppelter Mehrheit getroffen. Das bedeutet, dass jede

Entscheidung der Zustimmung einer Mehrheit der Staaten (55

Prozent) bedarf, die gleichzeitig eine Mehrheit der Bevölkerung von

65 Prozent repräsentieren müssen.

• 13 „Nord‐Staaten“ (DEU, UK, NLD, SWE, AUT, SVK, FIN, DNK, EST,

LVA, SVN, LTU, LUX): Bevölkerungsanteil 41%

• Nach Brexit: 31 %

• Sperrminorität der „Nord‐Staaten“ weg.

• Club‐Med erhält seine Sperrminorität jedoch

Gefahr, dass die EU protektionistischer, zentralistischer,

interventionistischer wirdGabriel Felbermayr 35 35

35

A PROPOS ROSINENPICKEN

Im Englischen: Cherry Picking …

• Binnenmarkt: 4 Freiheiten (Güter,

Dienstleistungen, Kapital, Personen) untrennbar

miteinander verbunden

Dogma, ohne wissenschaftliche Rechtfertigung

• Handel von Gütern und Dienstleistungen und

Wanderung von Arbeitskräften können

Substitute sein

Bertil Ohlin, 1899‐1979 • Noch mehr, wenn Kapital mobil ist

• Migration berührt – anders als Güterhandel –

immer auch den Sozialstaat

Wenn das VK Personenfreizügigkeit einschränken

will, warum auch die anderen Freiheiten

wegwerfen?Gabriel Felbermayr 36 36

VORSCHLAG:

EUROPEAN CUSTOMS ASSOCIATION

Kern: Zollunion mit vollen Stimmrechten (nicht wie mit Türkei)

UK hat keine handelspolitische Souveränität, akzeptiert EUGH

Beschränkt auf Themen exklusiver EU‐Kompetenz (klassische

Handelspolitik ‐> qualifizierte Mehrheit entscheidet)

Keine harte Grenze in Irland

Keine Ursprungsregeln

EU19

SWE

DEU

GBR

NLD

POL

FRA

ESP

BEL

ITA

EU erhält internationale Verhandlungsmacht

Plus: Wirtschaftspartnerschaftsabkommen

Freihandelsabkommen mit auszuhandelndem Umfang

Angelegenheiten gemischter Kompetenz: Dienstleistungen,

Investitionen, geistiges Eigentum, Regulierungsfragen, …

EU erlaubt ein gewisses Ausmaß an RosinenpickenGabriel Felbermayr 37 37

EUROPA, ABER WELCHES?

Pareto‐Prinzip: Mitgliedschaft muss für jedes Mitgliedschaft zu

jeder Zeit vorteilhaft sein

Hohes Ausmaß an Heterogenität in Europa

variable Geometrie

„Rosinenpicken“ als notwendiger Bestandteil des europäischen

Projektes

Exit‐Option als Versicherung gegen Ausbeutung durch die

Mehrheit (Tiebout)

EU19

SWE

DEU

GBR

NLD

POL

FRA

ESP

BEL

ITA

Daher:

Keine Bestrafung des UK sondern Kompromisslösung

Ausbau des Nutzens der EU: Vertiefung des Binnenmarktes,

Subsidiarität, neue FTAs mit Dritten, Europäische öffentliche

GüterGabriel Felbermayr 38 38

VIELEN DANK !

Gabriel Felbermayr

#GFelbermayrGabriel Felbermayr 39 39

NETTOBEITRAG DES VK ZUM EU‐BUDGET

Vergleich mit anderen Mitgliedstaaten, 2011‐2015

5,0% 15

Mrd. Euro in % des BIP

2,5% 7,5

2581 Mrd. Euro

0,0% 0

+ „hidden“ Transfers

‐2,5% ‐7,5

‐5,0% ‐15

RO

SK

FR

HU

BG

LV

PL

EE

IE

LU

BE

LT

EL

PT

SI

DE

CZ

MT

HR

CY

IT

FI

AT

SE

NL

UK

DK

ES

Quelle: EU Kommission.Gabriel Felbermayr 40 40

BREXIT – EIN ERDBEBEN

Die Bevölkerung des UK entspricht jener der 15 kleinsten EU Mitglieder

Griechenland Tschechien Portugal Ungarn

2% Belgien 2% 2% 2%

2%

Niederlande Deutschland

3% Rumänien 16%

4%

Polen

Frankreich

8%

13%

Spanien

9% Vereinigtes

Königreich

Italien 13%

Kleinste

12%

15

12%

Quelle: Eurostat. Daten aus 2015.Sie können auch lesen