DIGITALES CUSTOMER LIFECYCLE MANAGEMENT - in der privaten Krankenversicherung - IBP VIEW - Iskander Business Partner

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

IBP VIEW

DIGITALES

CUSTOMER LIFECYCLE

MANAGEMENT

in der privaten Krankenversicherung

Der Kunde im Wandel – Die Versicherer auch?

September 2020

Iskander Business Partner GmbH

IBP VIEW

Digitales Customer Lifecycle

Management in der privaten

Krankenversicherung

Warum Digitalisierung allein nicht ausreicht

Mit 33,24 Mrd. € entfallen 8,5 % der (Suchmaschinen, Landing

Pages), in der Lead

G esundheitsausgaben in Deutschland auf die

Konvertierung (Informationsmaterial, Zusatzversi-

privaten Krankenversicherer.1 Einen Teil dieser Aus- cherungen) jedoch in Teilen gut umgesetzt. Bei der

gaben i nvestiert die Branche in ihre D

igitalisierung, Kundenzentrierung e

rfüllen die meisten V

ersicherer

auch, um den Wandel vom reaktiven Kosten- die A

nforderungen an Standard Services und

träger zum proaktiven G

esundheitsdienstleister unterstützen das Gesundwerden mit Informationen

mit hoher Markenbindung zu realisieren. 2 und bedürfnisorientierten Services. Defizite

Umgekehrt verändern die steigende Bedeutung

zeigen sich im Angebot von Leistungen, die ein

des Internets3 und der Gesundheit4 das Kunden- Gesundbleiben präventiv unterstützen. Bei vielen

verhalten: K

unden sind immer digitaler unterwegs der untersuchten Versicherer ist die Dominanz

und legen größeren Wert auf ihre Gesundheit. des Offline-Vertriebs spürbar. Die Internetpräsenz

einiger Versicherer wirkt veraltet und wird nur selten

Die vorliegende Studie untersucht über 37 aus Kundenperspektive umgesetzt.

Dimensionen

die Kundengewinnung und

-zentrierung der zehn größten privaten Kranken Aktuell befindet sich die Branche auf halber Strecke

versicherer und eines Branchenneulings in deren ihrer digitalen Transformation, jedoch

digitaler Kunden-Lebenswelt. Branchenübergrei- wird die weitere Wertschöpfung ihrer

fend zeigt sich, dass Digitalisierungspotenziale im Digitalisierungsinvestitionen

exponentiell ver-

Kundenmanagement zwar erkannt werden, bisher laufen.5 Daher liegen relevante Kompetenzen,

aber maximal zur Hälfte ausgeschöpft sind (43 %). So die über Wettbewerbsfähigkeit, Marktpotenziale,

ergeben sich drei Versicherer-Kategorien, Leader Kundenstamm und Zukunftsfähigkeit entscheiden,

(Axa, Allianz, Ottonova), Follower

(Barmenia, in der Fähigkeit der Unternehmen, Data-driven

DKV, Signal Iduna, Versicherungskammer Bayern) Sales, Customer Centricity und Product & Service

und Late Follower (Central, C

ontinentale, Debeka, Innovationen umzusetzen.

HUK-Coburg). Potenziale der Kundengewinnung September 2020

werden im digitalen Sales Funnel in der Lead Iskander Business Partner GmbH

G enerierung

nicht optimal a

usgeschöpft Nora Dohm, Franziska Hilgefort, Carsten Schüerhoff

1

2

Anm: in 2018, vgl. Destatis (2020)

Vgl. Bode (2002)

2

3 Vgl. Ec4u (2019)

4 Vgl. Konrad Adenauer Stiftung (2017)

5 Vgl. Mice-Club (2017)

IBP VIEW

1. Einleitung

Der Kunde im Wandel – Die privaten Versicherer auch?

Mit einer Bruttowertschöpfung von 273 Mrd. € im Während die gesetzlichen

K rankenversicherer

Jahr 2019 zählt die Gesundheitswirtschaft zu den 2019 rund 73 Mio. Mitglieder (Voll- und

deutschen Schlüsselbranchen; sie ist für rund Mitversicherte) zählen, halten private

12 % des Bruttoinlandsprodukts verantwort- K rankenversicherer

(PKVen) etwa 8,7 Mio.

lich. 6 Der Krankenversicherungsmarkt als Teil Vollversicherte und 26,5 Mio. Kunden mit einer

der

G esundheitswirtschaft ist im Vergleich zu Zusatzversicherung.11

a nderen

W irtschaftszweigen insofern beson- Im Rahmen der regulären W

echselbewegungen

ders, als dass zwischen GKV und PKV von etwa 300.000

Personen pro Jahr gewannen die Privaten

» eine allgemeine Versicherungspflicht besteht7 zwar etwa 12.000 Mitglieder,12 gegenüber 2011

haben sie jedoch rund 250.000 Vollversicherte

» historisch bedingt ein duales System aus verloren.13 Anlässe waren neben subjektiv

gesetzlicher Krankenversicherung (GKV) und e mpfundenen Leistungsunterschieden, die Höhe

privater Krankenversicherung (PKV) existiert der Mitgliedsbeiträge oder eine mangelnde

S ervicequalität der eigenen Krankenkasse.14

» ein triangulierter Markt aus Leistungs-

erbringern, Leistungsempfängern und Im Jahr 2020 gibt es unter 44,6 Mio.

Kostenträgern vorliegt8 Erwerbstätigen in Deutschland15 etwa 8,9

Mio. p otenzielle

Kunden

für die private

» der Vertrieb stationär, durch Makler und Vollversicherung, da

j eder fünfte

M ehrfachvertreter dominiert wird 9 vollzeitbeschäftigte

Angestellte über ein

m onatliches Bruttoeinkommen von mehr als

» es sich um eine e

rklärungsbedürftige, 5.000 €16 verfügt.17 Daraus resultieren zwei

immaterielle

Dienstleistung mit einer Handlungsfelder für die privaten Versicherer:

nachhaltigen

Gültigkeit und somit um Erstens müssen sie bestehende Kunden halten,

high-involvement

aber low-love Produkt um ihre jährlichen Abgänge zu begrenzen, da es

handelt.10 fünf- bis zehnmal so teuer ist einen Neukunden

6

7

BMWi (2020)

Sozialgesetzbuch V (2020)

11

12

Vgl. vdek (2020)

Vgl. PKV (2020)

16 Vgl. Statista (2020b)

17 Anm.: Hintergrund ist die Jahresarbeitsentgeltgrenze von 65.500 EUR

3

8 Vgl. Etgeton (2011) 13 Vgl. Versicherungsbote (2020) als Mindesteinkommen für den Wechsel in die PKV

9 Vgl. GDV (2019) 14 Vgl. Heute und Morgen (2019) 18 Vgl. Werner (2009)

10 Auerbach (2018) 15 Vgl. Statista (2020a)

IBP VIEW

zu gewinnen, wie Bestandskunden zu halten.18 I nnovationsfond Heal Capital von 100 Mio. €

Zweitens ist das Marktpotenzial der PKV-Branche auch in strategischen Partnerschaften und Joint

mit einer Lücke von 200.000 weiteren potenziellen Ventures. 26

Kunden, die die Eintrittsvoraussetzungen

e rfüllen, nicht ausgeschöpft. Vielfach beschränken sich die privaten

K rankenversicherer und die aktuelle Literatur

Anhand von Gehaltsstudien19 und Risiko- auf die ganzheitliche Digitalisierung der B ranche

aufschlägen der Versicherer 20 lässt sich die oder den der Serviceangebote.

Vernachlässigt

Z ielgruppe auf ein Alter zwischen 30 und 55

wird die Chance der Digitalisierung,

Prozesse

J ahren eingrenzen. Drei weitere Aspekte sind mit am Kunden auszurichten und diesen so

Blick auf den Kunden hervorzuheben: E

rstens, l angfristig an das Unternehmen zu binden.

ein verändertes Konsumverhalten

b ezogen Ob die V

ersicherer die Kundentrends in ihrer

auf die Bedeutung des Internets im Rahmen D igitalisierung b erücksichtigen, was sie in ihrem

von Kaufentscheidungen, 21 zweitens, ein sich Vorgehen voneinander unterscheidet und welche

änderndes Selbstverständnis vieler den fo rtschrittlichsten Stand im digitalen Kunden-

B eitragszahler hin zum „mündigen Patienten“. 22 management aufweist, soll diese S

tudie

Als drittes ist das gestiegene Gesundheits- b eantworten.

Die Leitfrage lautet daher:

bewusstsein der Gesellschaft zu nennen: Dies Wie ausgeprägt ist der Reifegrad

p rivater

spiegelt sich an der Menge von Fitnessstudios K rankenversicherer

mit Blick auf das

ebenso wider, wie in der Marktzunahme von Management der digitalen Lebenswelt ihrer

Lebensmittelprodukten

der Kategorien Bio, Kunden?

D etox und Fitness. 23

Krankenkassen bemühen sich zunehmend, „den

Wandel vom Payer zum Player“ 24 zu v ollziehen:

Sie streben danach, ihre

Wahrnehmung als

stillen

Kostenträger hin zu einer aktiven,

p artnerschaftlichen

Kundenbeziehung auf

Augenhöhe zu verändern. Das zeigen die S logans

der Versicherer, z. B. Axa mit „Know you can“. 25

Bisher treibt die Branche ihre

D igitalisierung

vordergründig voran, um Kosten zu reduzieren

und wettbewerbsfähig zu bleiben. Dies zeigt

sich neben Investitionen der Versicherer in den

19 Vgl. Gehalt.de (2019)

20 Anm.: Hintergrund ist das Einkalkulieren von

21 Vgl. Heinemann (2011)

22 Klusen (2011)

26 Vgl. Handelstblatt (2019) sowie Frost & Sullivan (2017).

Anm.: Heal Capital ist ein Innovationsfond der Branche,

4

Krankheiten, welches Versicherer ab einem 23 Vgl. Hofmann & Akbar (2016) der Innovationen und Gründungen im Digital Health

Alter von ca. 55 Jahren bei Eintritt in ihren 24 Bode (2002) Bereich unterstützen soll, um die Digitalisierung voran-

Tarifen einpreisen bzw. aufschlagen. 25 Anm.: Vergleiche hierzu Abbildung 4 zubringen.

IBP VIEW

2. Methodik und Vorgehen

Bei einer Krankenversicherung handelt es sich um 2. Wie gut sind private Krankenversicherer darin,

eine komplexe,

n icht-erlebbare

D ienstleistung. ihre Versicherten zu informieren und ihnen

Da der Abschluss für den V

ersicherungsnehmer Services und Informationen bereitzustellen,

auch die finanzielle

A bsicherung betrifft, ist die ihren (Patienten-)Alltag erleichtern, um

die

K aufentscheidung von großer

p ersönlicher sie langfristig zufriedenzustellen und an sich

Relevanz aber auch von großer

U nsicherheit zu binden?

geprägt: B egrifflichkeiten

und mangelnde

Transparenz der Anbieter e rschweren es L aien, Um die Ausprägung der digitalen

das Thema zu d

urchdringen. K

unden informieren Kundengewinnung

zu analysieren,

w urde

sich zunehmend online über

Produkte. Es ist die K

ontaktstrecke des Kunden 28 a bgebildet,

zu beachten, dass K

undenorientierung und i ndem

eine k lassische

Touchpoint A nalyse

D ifferenzierung vom Wettbewerb online27 nur über (TPA) auf die d

igitalen Kontaktpunkte

in

angebotene Services, das Informations-angebot der Customer Journey einer Kranken-

und -verhalten erfolgen kann. Legt man versicherung angepasst wurde. K

undenbindung

Produktcharakteristik, Ort der Informationssuche wurde berücksichtigt indem Kontaktpunkte

und Positionierungsziel der Versicherer mit der aufgenommen wurden, die S chlüsselmomente29

Leitfrage der Studie übereinander, ergeben sich in der Kunden-Unternehmens-Beziehung

zwei zentrale Fragen: d arstellen: Diese beeinflussen, ob ein

Kunde

s einem Umfeld von einem Produkt e rzählen wird,

1. Wie bedienen private Krankenversicherer die wenn er gute Erfahrungen g

emacht hat.

digitalen Kontakt- und Informationspunkte, an

denen (Neu-)Kunden mit ihnen im Rahmen Insgesamt untersucht die Analyse der

des Kaufprozesses in Kontakt treten, um sie Kundengewinnung

20 Dimensionen e

ntlang

für sich zu gewinnen? der Customer Journey (siehe Abbildung 1),

die

g leichgewichtet auf einer 5-stufigen

S kala

b etrachtet

wurden. Die Skala weist j

eder

K rankenkasse

pro Dimension den Stufen

„ Neuling“ (0), „Einsteiger“ (1), „ Fortgeschrittener“

(2), „Experte“ (3) oder „Meister“ (4) zu. Die

27 Anm.: als point of interest stellt das Internet essenzielle Kontaktpunkte im Zuge der Informationssuche eines Konsumenten

28 Anm.: Customer Journey

5

29 Anm.: moments of truth

IBP VIEW

Kontaktpunkte lassen sich übergeordnet den

Digital Commerce, After Sales Service und

Teilbereichen Digital Advertising, Pull M arketing, M oments of truth zuordnen.

ANALYSE DER KUNDENGEWINNUNG

DIGITAL PULL DIGITAL AFTER SALES MOMENTS

ADVERTISING MARKETING COMMERCE SERVICE OF TRUTH

• Suchmaschinen • Leistungsbewertung • Informationsmaterial • Online-Kundenportal • Bonus-Programme

• Website-Werbung • Preisvergleichs- • Onlineabschluss / • Mobile App • Weiterempfehlungs-

portale -wechsel programme

• Promotions • Newsletter

• Social Media • Zusatzleistungen

• (Siegel-) • Service-EMail

Kooperationen • Landing Pages & • Onlineberatung /

• Social Media Service

Portale Service-Chat

• (Video-) Chat

Abbildung 1: Dimensionen der Kundengewinnung (Quelle: eigene Darstellung)

Zur Beurteilung der Kundenzentrierung hat Service ist auch von B edeutung, wie I nformationen

Iskander Business Partner eine weitere A nalyse und N

utzerführung in einem T

hemengebiet

entwickelt. Kundenbindungsmaßnahmen zielen g estaltet werden. Ebenso b erücksichtigt wurden

darauf ab, Kundenzufriedenheit und damit die Spezial Tarife. Es ergeben sich 17 Dimensionen,

Weiterempfehlungsquote (NPS) 30 zu steigern und die über die oben beschriebene Skala analysiert

Abwanderungstendenzen (Churn) 31 zu

s enken. wurden.

Daher wurden Standard S ervices und S ervices,

die sich in die K

ategorien „Gesundwerden“ und

„Gesundbleiben“ unterteilen lassen in der A

nalyse

b erücksichtigt. Neben dem V

orhandensein eines

30 NPS= Net Promoter Score

31 Anm.: Nähere Informationen zum Churn Management finden Sie in unserem Whitepaper „Churn Prevention in der Automobilindustrie – mit einem datengetriebenen

6

Konzept Kundenloyalität erhöhen“ https://i-b-partner.com/wp-content/uploads/Churn_Prevention-Mini_Whitepaper_2019-1.pdf

IBP VIEW

ANALYSE DER KUNDENZENTRIERUNG

STANDARD GESUND WERDEN GESUND BLEIBEN SPEZIALTARIFE

SERVICES SERVICES SERVICES ZUSATZ VERSICHERUNGEN

• Digitale Krankenakte • Ärztliche Beratung (Zweit- • Ärztliche Beratung (Arzt- • Tarife für kostenbewusstes

meinung / Telemedizin) suche) Verhalten

• Digitale Anträge

• Krankenhauswelt • Schwangerschaft & Geburt • Tarife in Verbindung mit

• Kostenerstattung /

digitalen Services

Rechnungsmanagement • Dauerhafte Erkrankungen • Fitness

• Volkskrankheiten • Ernährung

• Mentale Erkrankungen • Mentale Gesundheit

• Palliativ & Pflege • Weitere Präventionsthemen

Abbildung 2: Dimensionen der Kundenzentrierung (Quelle: eigene Darstellung)

Eine Übersicht der Punktebereiche und entsprechender Reifegradstufen findet sich in der untenstehenden

Abbildung.

FORT-

NEULING STARTER GESCHRIT TENER EXPERTE MEISTER

(0 – 18,5 Punkte) (18,6 – 55,6 Punkte) (55,7 – 92,7 Punkte) (92,8 – 129,8 Punkte) (129,9 – 148 Punkte)

Abbildung 3: Reifegrad-Skala mit Score-Grenzen (Quelle: eigene Darstellung)

7

IBP VIEW

Das konzipierte Fragebogendesign w

urde Untersucht wurden die, laut G

eschäftsberichten,

als Proof of Concept 32 an der Techniker zehn größten privaten

K rankenversicherer.

K rankenkasse 33 verprobt und revidiert, um die O ttonova

wurde als junger, rein digitaler

Trennschärfe der einzelnen Ausprägungen jeder Versicherer in den Vergleich einbezogen. Die

Dimension sowie den Mehrwert der i dentifizierten Erhebung ist von April bis Mai 2020 erfolgt,

Kontaktpunkte für die Customer Journey einer untersucht wurden folgende Unternehmen:

Krankenversicherung sicherzustellen.

UNTERSUCHTE ANZAHL

LOGO** SLOGAN VOLLVERSICHERTE IN MIO.

KR ANKENK ASSEN (Stand 2018 / 2019*)

„Versicherung, Vorsorge,

Allianz 0,6010*

Vermögensaufbau – Allianz“

Axa „Know you can“ 0,7950

Barmenia „Einfach menschlich“ 0,2989*

Central „Gesundheit bewegt uns“ 0,3081

Continentale „Sicherheit ist etwas Persönliches“ 0,4043

Debeka „Versichern und Bausparen“ 2,3977

DKV „Ich vertrau der DKV“ 0,7412*

HUK-Coburg „ Aus Tradition günstig“ 0,4157*

„Die digitale private

Ottonova 0,0005 (Zielwert 2019)

Krankenversicherung“

Signal Iduna „Versicherungen und Finanzen“ 0,6214

Versicherungskammer „Ein Stück Sicherheit“ 0,3150*

Bayern

Abbildung 4: Untersuchte PKVen inkl. Slogan und Zahl der Vollversicherten ** Bei den Logos und Namen handelt es sich um geschützte und

(Quelle: eigene Darstellung basierend auf den Geschäftsberichten der Versicherer) eigentumsvermerkte Warenzeichen der jeweiligen Firmen.

32 Anm.: Prüfung des Studiendesigns durch Test

33 Anm.: Die Techniker Krankenkasse gilt als führend im Bereich Content und Kundenbindung

8

IBP VIEW

3. Analyse

Die Ergebnisübersicht zeigt, dass die privaten in der Kundenzentrierung 33 Punkte (49 %)

Krankenversicherer durchschnittlich 64,64 von e rzielt w

erden. Insgesamt belegen die PKVen

148 Punkten erzielt haben. Damit erreichen sie die e

rsten drei von fünf Skalenstufen. Wie die

im Mittel die Stufe Fortgeschrittener. Während im Versicherer in beiden Bereichen abschneiden

Bereich der Kundengewinnung

durchschnittlich und wo O ptimierungspotenziale liegen, erläutern

31 Punkte erreicht wurden (39 %), konnten die Unterkapitel 3.1 und 3.2.

KUNDEN- KUNDEN-

KR ANKENK ASSE GESAMTPUNKTE STUFE

GEWINNUNG ZENTRIERUNG

Allianz 54 46 100 Experte

Axa 40 53 93 Experte

Ottonova 41 41 82 Fortgeschrittener

Barmenia 34 37 71 Fortgeschrittener

DKV 31 39 70 Fortgeschrittener

Versicherungskammer

30 29 59 Fortgeschrittener

Bayern

Signal Iduna 29 29 58 Fortgeschrittener

Debeka 21 28 49 Starter

Central 19 29 48 Starter

HUK-Coburg 27 17 44 Starter

Continentale 18 19 37 Starter

31,27 33,36 64,64

Abbildung 5: Ergebnis der digitalen Kundenbindung der privaten Versicherer (Quelle: eigene Darstellung)

9IBP VIEW

3.1 Kundengewinnung

Wie bespielen PKVen digitale Kontaktpunkte, um Kunden zu überzeugen?

Mittelt man die fünf Teilbereiche der 1. FORTGESCHRITTENE

Kundengewinnung,

belegen die privaten Allianz und Ottonova zeigen, dass im Digital

Versicherer drei verschiedene Kategorien (vgl.

Advertising ein klarer Fokus auf klassisches

A bbildung 6): Retargeting in sozialen Medien gesetzt wird

und sie über generische Suchbegriffe leicht bei

1. FORTGESCHRITTENER: G oogle gefunden werden. Neben der L

istung auf

Allianz, Ottonova Gutschein-Portalen werden ein Vorteilsprogramm

2. STARTER: (Allianz), eine P

ayback-Kooperation oder

Axa, Barmenia, DKV, Huk, Signal Iduna, VKB A ffiliate-Links genutzt (Ottonova), um Kunden

3. NEULING: auf sich aufmerksam zu machen.

Central, Continentale, Debeka Auch im Pull Marketing bedienen sie die

r elevanten Kontaktpunkte: Beide PKVen sind bei

KUNDENGEWINNUNG Check24 als Partner gelistet und im Tarifvergleich

mehrfach vertreten, Produktbewertungen

Allianz 54

Ottonova 41

sind einfach auffindbar und die Versicherer

Axa 40 pflegen in den gängigen Social-Media-Kanälen

Barmenia 34 (Facebook, YouTube, Instagram, Twitter) eine

DKV 31 kanalspezifische Kontaktstrategie. Allianz hat

VKB 30

zusätzlich mehrere Landing Pages aufgebaut,

Signal Iduna 29

die Ottonova hingegen nicht.

HUK-Coburg 27

Im Teilbereich Digital Commerce zeigen

Debeka 21

Fortgeschrittene

moderne, übersichtliche

Central 19

Continentale 18 Webseiten, die eine gute Nutzerführung und

inhaltliche Verlinkungen aufweisen. Der Online-

Abbildung 6: Ausprägung der digitalen Kundengewinnung über alle

PKVen (Quelle: eigene Darstellung) abschluss einer Krankenversicherung ist möglich

10IBP VIEW

und wird prozessual durch Chat oder Telefonie Kundengewinnung.

Dennoch haben b

eide

begleitet. Insgesamt bieten beide V

ersicherer Versicherer im Teilbereich Moments of truth ein

mit Service-Chat, E-Mail und Telefonie mit Bonusprogramm für ihre Kunden e

ingeführt.

Rückrufoption viele Kommunikationswege an, um O ttonova

belohnt Kundenfeedback zu

Kunden zu unterstützen. Z usatzversicherungen S erviceangeboten und A pp-Funktionalitäten,

werden für spezifische Zielgruppen

a ngeboten i ndem

Rewards zu gesundheitsbezogenen

und übersteigen den Standardkatalog der Produkten angeboten werden. Allianz belohnt

B ranche. schlicht Treue, indem Kunden in der s ogenannten

Bei den After Sales S ervices

können

Vorteilswelt besondere Tickets, Gewinnspiele

Fortgeschrittene in i hren Kontaktkanälen (E-Mail, und Rabatte erhalten.

Social Media und Chat) mit schnellen Antwort-

zeiten, stabiler Perfomance und guter

Antwortqualität punkten. O ttonova 2. STARTER

schickt Nutzern über die e

igene Die PKVen Axa, Barmenia, DKV, H

uk-Coburg

App Impulse zu Gesundheitsnews, (Huk), Signal Iduna und Versicherungs-

während Allianz auf den klassischen Newsletter kammer Bayern (VKB) erreichen in ihrer digitalen

mit Themen rund um den Lebensalltag des Kunden Kundengewinnung die Stufe S

tarter. Sie zeigen

setzt. Beide Versicherer bieten Nicht-Kunden im Digital Advertising weniger A

ktivität als

über Dummy-Accounts die Möglichkeit, sich Fortgeschrittene:

Kein W

ettbewerber nutzt

einen Überblick über das Service- und externe

Werbung oder Retargeting, auch

Leistungsangebot der K rankenkassen Promotions werden nur von einem Versicherer

zu

verschaffen. Das ist einzigartig im (VKB) angeboten. Gütesiegel, z. B. von focus

Wettbewerbsvergleich. Während die A llianz ein m oney, werden von vielen Startern systematisch

umfangreiches Online-Kundenportal

aufgebaut eingesetzt; Huk und Signal Iduna sind die

hat, nutzt Ottonova seine App als All-in-One Einzigen, die nur vereinzelt auf Siegel s etzen,

Lösung mit einem sogenannten Concierge- um Kunden von sich zu überzeugen. Bei

Service.

D ahinter stehen

C hat-Mitarbeiter, um S uchmaschinen zeigt sich ein durchmischtes

S erviceanliegen und K

undenfragen unmittelbar Feld: Huk und Signal Iduna investieren in SEA 34,

zu bearbeiten. Allianz spiegelt mit seiner App die VKB rankt über die unbezahlte Suche ab Seite

Portal- Funktionalitäten. 4. Die DKV ist nicht vertreten und hat den größ-

Kundenempfehlungsprogramme hat keiner ten Nachholbedarf in diesem Feld. Führend ist

der Versicherer etabliert, hier

b ieten Axa, zwar nur mit einem Stichwort, findet sich

sich O

ptimierungspotenziale bei der dafür aber auf der ersten Ergebnisseite der

34 Search engine advertising = Suchmaschinenmarketing, bezahlte Suchergebnisse Verbesserung der Auffindbarkeit des Internetauftritts

11IBP VIEW

G oogle-Suche. l angsamsten auf K

undenanfragen. In Kunden-

Auch im Pull Marketing zeigt sich kein klares portalen bieten S tarter

ihren Versicherten

Profil: Reviews sind in Teilen schwerer auffindbar S tandard-Funktionalitäten

zu Vertrags-

(Axa, DKV, Huk, VKB).

S ocial-Media-Kanäle übersicht, Rechnungs- und A

ntragsmanagement,

werden genutzt, jedoch weniger und meist

B escheinigungen und Stammdatenpflege. Axas

ohne kanalspezifische Strategie (Ausnahme ePortal MGS stellt ein Plus gegenüber dem

Axa). L anding Pages werden nur von einzelnen Wettbewerb dar, den die Wettbewerber Debeka

PKVen als Marketing-Instrument genutzt (Axa,

und VKB übernommen haben.

B armenia). Bis auf Huk, die gegen die b

ezahlten Moments of truth nutzen Starter kaum. B armenia,

Inhalte und Provisionen von Check24 rechtlich DKV (50 €) und Huk (100 €) bieten Kunden

vorgegangen ist, sind alle Versicherer beim G eldprämien für das Werben eines N eukunden,

Preisvergleichsportal gelistet. vermarkten dies aber nur geringfügig. Kein

Auch im Digital Commerce nutzen die V

ersicherer Versicherer hat ein Bonusprogramm entwickelt.

weniger Kontaktpunkte: Nur DKV bietet K

unden Axa vergibt als Einziger Verhaltensboni z. B. für

die Möglichkeit zum

O nlineabschluss einer Rechnungen sammeln oder Nicht-Rauchen, was

Vollversicherung.

Beratung erhalten Kunden kleine Rückerstattungen zur Folge hat.

v ielfach nur telefonisch (Barmenia, Huk, S ignal

Iduna, VKB). Per E-Mail erfolgt eine

b ündige

A ntwort,

die immer den Verweis auf den 3. NEULINGE

k lassischen Vertriebsweg, die Filiale, b

einhaltet. Als Neulinge in der digitalen Kundengewinnung

Hier zeigt sich die Dominanz des stationären ordnen sich die Versicherer Central,

D ebeka

Vertriebs der Branche. Nur Axa und DKV b

ieten und Continentale ein. Die PKVen finden sich

Chat-ähnliche Funktionalitäten, wobei diese in der Google-Suche erst ab Seite 4 und

bei DKV im Testzeitraum nicht funktionierten. zeigen keine SEA-Aktivitäten, Retargeting oder

I nformationen werden von Axa und Barmenia

externe B

ewerbung ihrer Webseiten, um ihre

logisch und übersichtlich zur Verfügung gestellt, Auffindbarkeit

gegenüber Wettbewerbern zu

VKB kann sich in seiner Transparenz, DKV in der verbessern. Promotionen beinhalten bei C entral

Aktualität der Inhalte verbessern. und

D ebeka Kooperationen mit

Kontaktlinsen-,

Bei After Sales Services setzen alle Versicherer Brillen- oder H örgeräteherstellern,

auf Newsletter. E-Mails werden in der

Regel C ontinentale

bietet Kunden

vereinzelt auf

b innen 12 bis 24 Stunden b

eantwortet und G eschäftsstellenebene (stationäres Filialnetz)

auch in sozialen Medien sind alle

PKVen Gutscheine für N

eukunden-Werbung an.

vertreten. Huk und VKB reagieren am Im Pull Marketing wird die oftmals

fehlende

12IBP VIEW

übergeordnete

Strategie der

Versicherer After Sales Services finden sich bei den

offensichtlich:

Es gibt wenig Reviews und Versicherern

nur in rudimentärem Umfang.

Produktbewertungen,

die vorhandenen sind N egativ und gleichzeitig positiv fällt Debeka auf:

schwierig

auffindbar (Debeka) und beziehen Positiv mit einer Auslands-App, die Versicherten

sich teilweise auf

a ndere

Produktkategorien N otfallfunktionen und GPS im Ausland

b ietet.

(Continentale).

Nur C ontinentale

ist bei N egativ, weil der

Versicherer mittlerweile die

Check24 gelistet.

Zusätzlich werden Landing Axa-Lösung MGS

(siehe 3.2) etabliert hat,

Pages (Continentale) und S ocial-Media-Kanäle diese Information jedoch nicht auf der W

ebseite

(Continentale,

D ebeka) vom Filialnetz e rsichtlich ist. So sind Rechnungsmanagement,

e igeninitiativ erstellt, sodass ein Wildwuchs ent- Vertrags-

und B elegübersicht

neben

steht, weil keine stringente S trategie oder Kanal- der

e lektronischen Gesundheitsakte die

pflege erkennbar sind. H auptservices, die Starter ihren Kunden b ieten.

Auffällig im Digital Commerce ist, dass die Diese S

ervices werden teils nur formularbasiert

L änge der Klickstrecken und Menge an Inhalten angeboten. E

-Mails nutzen die PKVen als

auf den Webseiten zunehmen. Auch, weil Impuls zu einem Filial-Kundentermin, die

s innvolle Verlinkungen fehlen. D ownloads A ntwortreaktion ist mit 24 bis 48 Stunden und

(Central, D ebeka)

anstelle übersichtlicher

nur ausreichender

Q ualität ausbaufähig. Einen

Informationsaufbereitungen nehmen zu, s odass Chat bietet kein Versicherer an. Bei Social Media

Nutzerfreundlichkeit und Leserinteresse n

egativ zeigt Debeka mit unter 2 Stunden Reaktion und

beeinflusst werden. Kein Versicherer e rmöglicht unterstützenden Links eine überdurchschnittliche

Kunden den Onlineabschluss e iner Krankenver- Performance. C

entral und C

ontinentale

sicherung oder O nlineberatung. Kunden können sind mit Antwortzeiten um 24 Stunden

ausschließlich telefonisch oder über Formulare unterdurchschnittlich einzuordnen. Kein Neuling

in Kontakt mit der V

ersicherung treten. E-Mails nutzt Kontaktpunkte im Teilbereich

M oments

führen auch bei Startern zum V

erweis of truth: Es existieren weder übergeordnete

auf die regionale G eschäftsstelle.

Empfehlungsprogramme, noch hat einer der

Nur Debeka hat eine Funktion zur Versicherer ein Bonusprogramm eingeführt, um

Terminvereinbarung. Continentale und Debeka neue Kunden zu gewinnen und Bestandskunden

bieten den Standardkatalog an Z usat z-

zu halten.

versicherungen. Central performt in diesem

A spekt überdurchschnittlich, sie bietet Kunden ein

Tarifmodell, das sich Kunden b edürfnisorientiert

zusammenstellen können.

13IBP VIEW

3.2 Kundenzentrierung

Wie werden Inhalte & Services in der Kundenbeziehung bereitgestellt?

Legt man über die vier Teildisziplinen der 1. FORTGESCHRITTENE

Kundenzentrierung Mittelwerte, belegen Zu den Fortgeschrittenen zählen Allianz, Axa,

die PKVen f olgende

drei Cluster-Stufen Barmenia, DKV und Ottonova. Im Teilbereich

(vgl. A bbildung 7): der Standard Services zeichnet sich die G ruppe

größtenteils durch Technologieführerschaft

1. FORTGESCHRITTENER: in der Eigenentwicklung digitaler Services,

Allianz, Axa, Barmenia, DKV, Ottonova insbesondere einer Krankenakte, aus. So ist

2. STARTER: „Vivy“, eine Gesundheits-App mit

i ntegrierter

Central, Debeka, Signal Iduna, VBK digitaler Krankenakte, ein 70 %iges

3. NEULING: Tochterunternehmen der Allianz. 35 G emeinsam

Continentale, HUK mit der Compu Group entwickelte Axa das Portal

„Meine Gesundheit“. 36 Beide Anwendungen

KUNDENZENTRIERUNG werden von anderen P

KVen genutzt - a

llerdings

setzt B

armenia als einziger Versicherer dieser

Axa 53

Allianz 46

Kategorie mit Vivy auf die Lösung eines Wett-

Ottonova 41 bewerbers. DKV kooperiert mit IBM und b ietet

DKV 39 eine eGA 37 an. 38 Neben A

llianz und Axa setzt

Barmenia 37 auch Ottonova auf eine E

igenentwicklung.

VKB 29

D arüber

hinaus bot der V

ersicherer als

Signal Iduna 29

e rste

deutsche K

rankenversicherung den

Central 29

V ideoanruf mit Ärzten im Jahr 2018 an. 39

Debeka 28

Alle analysierten Lösungen für die

digitale

Continentale 19

HUK-Coburg 17 K rankenakte bieten gesicherte U

mgebungen

durch Ende-zu-Ende V

erschlüsselung oder

Abbildung 7: Ausprägung der digitalen Kundenzentrierung über alle

PKVen (Quelle: eigene Darstellung) Zwei-Faktor-Authentifizierung 40 sowie eine gute

35 Vgl. Vivy (o.J.a)

36 Vgl. MGS E-Portal (o.J.) sowie MGS E-Portal (2017)

14

37 Anm. eGA = elektronische Gesundheitsakte

38 Vgl. IBM (o.J.)

39 Vgl. Ottonova (o.J.)

40 Vgl. Vivy (o.J.b)IBP VIEW

Usability. Im Gegensatz zu den Gesundwerden

Ein zentraler Faktor, wenn es um die Gesund- S ervices ist das Angebot von G

esundbleiben

heit geht, ist ein unkomplizierter Zugang zu S ervices der p rivaten Versicherer g esamthaft

Ärzten und Krankenhäusern - im akuten Krank- b etrachtet d eutlich kleiner. D ennoch verfügen

heitsfall wie auch bei Vorsorgeuntersuchungen. Fortgeschrittene

über ein umfangreiches

Fortgeschrittene (außer Barmenia) heben sich

I nformationsangebot

zur Prävention

von

in diesem Zusammenhang durch u

nkomplizierte, K rankheiten, das teils durch b edürfnisorientierte

direkt auf der eigenen Website eingebundene Services ergänzt wird. G

eburt und

Arztsuchen hervor. Schwangerschaft wird nur von wenigen

Auch beim Angebot von Gesundwerden S ervices, PKVen thematisiert – Axa, Barmenia, DKV und

die über den Zugang zu Ärzten h inausgehen, über- Ottonova bieten hierzu sowohl Informations-

trumpfen Fortgeschrittene den Wettbewerb. Ihr material als auch Leistungen. Allianz und DKV

Leistungsspektrum e nthält b edürfnisorientierte, legen einen Schwerpunkt auf das T hema

teils selbst entwickelte S ervices: Zur Vorbeugung Fitness: Das Spektrum reicht von Y

ouTube

von Rücken- oder K

niebeschwerden, e ntwickelte V ideos

bis hin zu Coachingprogrammen

Allianz mit „Check my Back“ und „Check my Knee“ für eine R

aucher-Entwöhnung. Tipps zur

t hemenspezifische Landing Pages, auf denen

G ewichtsreduktion und Rezepte für eine g esunde

sich eine Vielzahl von Tipps und Informationen Ernährung finden sich im Informationsangebot

für Kunden mit akuten

B eschwerden finden. von Allianz, Axa, DKV und Ottonova. Obwohl

In der Themenwelt „Check my Knee“ können das Angebot von G

esundbleiben Services im

Kunden ihren Gesundheitszustand e rfassen, um Wettbewerbsvergleich

deutlich umfangreicher

d araufhin eine Handlungsempfehlung, g

ezielte ist, b

esteht auch für Fortgeschrittene in diesem

Informationen und Übungen zur Linderung von Feld ein Ausbaupotenzial.

Knieschmerzen zu erhalten. Einen

ä hnlichen Spezial Tarife finden sich ausschließlich im

S ervice bietet Axa mit dem Portal „Meine

A ngebot Fortgeschrittener. Der Tarif A

ctiveMe

g esunde Seele“ mit

t hematischer A

usrichtung (Axa) incentiviert Kunden mit einem aktiven

auf

m entale Krankheiten: Kunden haben die Lebensstil, indem z. B. eine Rechnungserstattung

M öglichkeit, in Form eines Selbsttests ihre

für Ausgaben erfolgt, die die Gesundheit

g esundheitliche Situation zu erfassen, um auf

f ördern. Einen Tarif, der an

digitale Services

dieser Basis ein Arztgespräch zu führen. Als g eknüpft ist, bieten Barmenia und Ottonova.

einziger Versicherer thematisiert Axa mit der Der

M ediApp-Tarif der Barmenia e

rmöglicht

„Pflegewelt“ auch die Palliativmedizin mit auch GKV-Kunden als Z usatzversicherung

weiterführenden I nformationen. e inen Z ugang zur Telemedizin. Ottonova wickelt

als

digitale

K rankenkasse einen Großteil der

15IBP VIEW

S ervices über ihre App ab. Über den Concierge Hinsichtlich weiterer Gesundwerden

S ervices

erfolgt z. B. die Terminvereinbarung mit Ärzten bieten Starter ihren Kunden hauptsächlich

und auch die digitale Krankenakte ist in die App S ervice Kooperationen mit Dritten an und d ecken

integriert. ein hinreichendes Themenspektrum von Volks-

krankheiten bis Pflege ab. Häufig angebotene

2. STARTER Kooperationen sind Kaia (Rücken-App) oder

Starter in der Kundenzentrierung sind die PKVen N ovego, (Online-Unterstützer bei psychischen

Central, Debeka, Signal Iduna und VKB. Die Belastungen). Eine individuelle Betrachtung

Gruppe bietet eine umfangreiche Abwicklung z. B. durch die Abfrage des G

esundheitszustands,

von Standard Services in Form von digitalen e rfolgt kaum. In der Palliativmedizin und P flege

Anträgen an – z. B. das Einreichen von Arbeits- hat sich die Signal Iduna in der Gruppe der

unfähigkeitsbescheinigungen oder die Ä nderung S tarter hervorgehoben: Mit edith.care wurde

von Adresse und Bankverbindung – sowohl über g emeinsam mit dem Unternehmen MSG eine di-

Webportale als auch ihre Gesundheits-Apps. gitale Pflegeassistentin entwickelt, die es s owohl

Die Kanäle sind jedoch nicht bei jedem A nbieter P flegebedürftigen als auch ihren Angehörigen

stringent vernetzt, sodass einige Funktionen

erleichtert, digital einen Pflegeantrag zu stellen. 42

teils nur über Apps abgebildet

werden. Eine Service-Angebote oder weiterführende

I nhalte,

digitale Krankenakte befindet sich im P

ortfolio die die Gesundheitserhaltung und einen

aller

S tarter in Kooperation mit Dritten: Es g esunden Lebensstil unterstützen, finden sich im

wird

e ntweder die Axa- oder die IBM-Lösung Portfolio der Starter nur vereinzelt. Ihr Fokus liegt

genutzt. 41 auf Leistungen zur Genesung oder der Linderung

Die Suche nach Krankenhäusern und F

achärzten von Beschwerden im Krankheitsfall. Dieses

erfolgt bei Startern über Webseiten Dritter, wie O ptimierungsfeld wird insbesondere mit Blick auf

z. B. den Verband der privaten

K ranken- die skizzierte Kundenzielgruppe und deren Alter

versicherungen e. V. oder die

A rzt-Auskunft. zwischen 30 und 55 Jahren offensichtlich.

Nur Central stellt ihren Kunden keinen

e ntsprechenden Service zur Verfügung. Nicht

erst seit dem Ausbruch von Covid-19 gewinnt 3. NEULINGE

auch die Telemedizin zunehmend an Bedeutung: Die Abwicklung von Standard Services ist digital

Alle Starter bieten Kunden diesen Service und für Kunden von Neulingen (Huk) nicht oder nur

setzen dabei auf Kooperationen mit Dritten, wie sehr rudimentär durch ein formloses Einreichen

z. B. TeleClinic (Central, Debeka, VKB) oder KRY von Dokumenten per E-Mail (Continentale)

(Signal Iduna). möglich. Kunden haben keinen Zugriff auf eine

41 Vgl. MGS E-Portal (o.J.) sowie MGS E-Portal (2017) sowie IBM (o.J)

42 Vgl. ÄrzteZeitung (2020)

16IBP VIEW

digitale Krankenakte. Nur digitales Rechnungs- auf der Startseite oder über die Suche. Auch

management wird angeboten, jedoch können Neulinge legen ihren Fokus auf Gesundwerden

Kunden ausschließlich über eine gesonderte Services. Es ergeben sich Handlungsbedarfe in

App Rechnungsfotos hochladen und einreichen. beiden Servicebereichen.

Neulinge bieten Kunden eine Suchfunktion

für Ärzte und Krankenhäuser über den Link zu

D ritten an. Es werden keine telemedizinischen

Services angeboten. Während Fortgeschrittene

und S

tarter teilweise den Service Better Doc

anbieten, findet sich dieser bei Neulingen nicht.

Better Doc ist eine Internet-Plattform, die Kunden

für die Suche nach spezialisierten Ärzten zur

Einholung einer Zweitmeinung nutzen können. 43

Weitere Gesundwerden Services beschränken

sich auf die Bereitstellung von weiterführenden

Informationen oder vereinzelt dem Angebot von

Service Kooperationen mit Dritten, wie z. B.

Kaia. Auffällig ist, dass Neulinge ihr gesamtes

I nformationsangebot auf extern verwaltete Portale

ausgelagert haben: Diese sind zwar im jeweiligen

Corporate Design gebranded, allerdings werden

ausschließlich standardisierte und generische

I nhalte ausgespielt (vgl. Abbildung 10). Es werden

somit zwar Informationen zur Ver fügung

g estellt, jedoch erfolgt kein gezielter Themenfokus

oder eine individuelle Betrachtung von Kunden-

bedürfnissen. Die Auslagerung von Inhalten auf

externe Portale erfolgt teils auch in der Gruppe

der Starter, Beispiele sind Signal Iduna und

Debeka. Diese Portale stellen überwiegend

Informationen zu Krankheiten, Symptomen und

Diagnostik bereit. Weiterführende Inhalte zu

präventiven Maßnahmen finden sich vereinzelt

43 Vgl. Better Doc (2018) 17IBP VIEW

4. Zusammenfassung

und Fazit

Hinsichtlich der eingangs gestellten

Leitfrage, » Das Gesetz der Größe zählt nicht. Alle

wie die PKV-Branche die Möglichkeiten Versicherer haben begonnen, ihr digitales

der D

igitalisierung für ein aktives K

unden- Kundenmanagement auszubauen. Zwar

management mit Blick auf die Kundengewinnung sind die Abstände zwischen ihnen bisher

und Kundenzentrierung im Status quo nutzt, lässt überschaubar, in der Analyse sind jedoch

sich Folgendes festhalten: erste Abstufungen erkennbar. Dabei zeigt sich,

dass ein langjähriges Bestehen kein Indikator

» Die Digitalisierung der Kundenbeziehung für zukünftige Wettbewerbsfähigkeit sein

ist als Chance erkannt worden und wird von muss: Ottonova, der digitale Neueinsteiger

allen untersuchten PKVen angegangen. der Branche, hat es entsprechend der Analyse

schon jetzt unter die Top 3 geschafft und

» Gleichzeitig ist der Weg vom Payer zum vergleichbare Analysewerte wie die etablierten

Player noch lang. Gemessen an den Unternehmen Allianz und Axa erzielt.

Potenzialen befinden sich auch die T

op-Player

der Untersuchung (Allianz, Axa, Ottonova) » Die nächsten 3-5 Jahre sind maßgeblich.

erst auf halbem Wege. In dieser Zeit wird sich in der privaten

Krankenversicherungsbranche entscheiden,

» Der Mehrwert, der aus Investitionen in welche Anbieter marktführend sein werden.

die Digitalisierung der Kundenbeziehung

entstehen wird, entwickelt sich exponentiell:

Die Branche wird die ausschlaggebenden

Effekte daher erst in Zukunft erleben und die

Beziehung zwischen Versicherern und Kunden

wird sich drastisch verändern. Das künftige

Disruptionspotenzial ist enorm.

18IBP VIEW

Leader

Axa

Follower

DKV

Kundenzentrierung

Allianz

Ottonova

Barmenia

Late Follower Signal Iduna

Debeka

VKB

Central

Continentale

HuK

Kundengewinnung

Abbildung 8: Index des digitalen Kundenmanagements der privaten Versicherer (Quelle: eigene Darstellung)

Die obige Abbildung stellt die Ergebnisse 2. Follower:

aus den Analysen zur Kundengewinnung und DKV, Barmenia, Signal Iduna und VKB zeigen

Kundenzentrierung der Versicherer als

I ndex gute Ansätze im digitalen Kundenmanagement.

gegenüber. Es ergeben sich innerhalb der Insgesamt zeigen sie weniger Aktivitäten als

Versicherer drei Kategorien: Leader, auch wenn sie in Einzeldimensionen

vereinzelt

einen höheren Reifegrad aufweisen

1. Leader: können.

Allianz, Axa und Ottonova führen den Markt

b ezogen auf die Untersuchung an. Verglichen

3. Late Follower:

mit ihren Wettbewerbern sind sie deutlich in der Hierzu gehören Debeka, Central, HUK-Coburg

Umsetzung des digitalen Kundenmanagements und Continentale. Sie zeigen zwar erste A

nsätze

fortgeschritten – trotzdem besteht auch für sie in und Maßnahmen zum Ausbau der digitalen

einigen Feldern Optimierungspotenzial. Kundenbeziehung, setzen in ihren Aktivitäten aber

19IBP VIEW

hauptsächlich auf Lösungen von

D rittanbietern

und lassen insbesondere

S chwächen in ihrem

digitalen Auftritt erkennen. Schon jetzt liegen sie

erkennbar hinter ihren Wettbewerbern.

Insbesondere Follower und Late Follower laufen

Gefahr, in den nächsten Jahren hinsichtlich des

digitalen Vertriebs und ihrer Kundenzentrierung

von Wettbewerbern weit abgehangen zu werden.

Das Ergebnis wäre eine kaum aufholbare (Markt-)

Position für die Leader.

20IBP VIEW

4.1 Zusammenfassung

der Analyse der Kundengewinnung

Wenn man die einzelnen Stufen der Kunden-

50 %

gewinnung entlang des digitalen Sales Funnels

b etrachtet, fällt auf, dass der D igitalisierungsgrad 45 %

der PKVen im transaktionsnahem Umfeld 40 %

(Digital Commerce, After Sales) am

h öchsten 35 %

ist. Im B

ereich des „Upper Funnel“, d. h. an

30 %

Kontaktpunkten, die weiter entfernt von den

25 %

e igenen

Unternehmensaktivitäten stattfinden

(Digital Advertising, Pull Marketing), sind die 20 %

digitalen Aktivitäten hingegen gering ausgeprägt. 15 %

Tr nts

si l

tin ll

er al

r v les

r ti it a

ke Pu

it t

m igit

h

ng

g

ce

e

of m e

Se Sa

ve D i g

ut

hn

ic

om D

o

sc

r

Für dieses Ergebnis gibt es eine n

achvollziehbare te

M

ar

ch

Af

M

Ad

ur

C

D

Erklärung: Unternehmen beginnen die

Abbildung 9: Ausprägung der digitalen Kundengewinnung nach

D igitalisierung ihrer Prozesse in der Regel

Teilbereichen (Quelle: eigene Darstellung)

von innen nach außen. Initial werden B ereiche

digitalisiert, die am nächsten an den e

ignen

Kernprozessen liegen. Dazu gehören in der

Die Analyse der Kundengewinnung zeigt f olgende

Versicherungsbranche insbesondere der Kauf-

Punkte klar auf:

abschluss (Digital Commerce) und d essen

unmittelbare

Nachbearbeitung (After Sales » Mangelnder Fokus auf eine reibungslose

S ervice). Digitales Marketing und Vertrieb sind Customer Journey. Digitale Kontaktpunkte

jedoch insbesondere dann

wertstiftend, wenn sind häufig verstreut und nicht optimal vernetzt.

der gesamte digitale Sales Funnel

b eherrscht Dies zeigt sich z. B. in der Entwicklung bzw.

wird und die Fähigkeit zum digitalen Lead dem Einkauf unterschiedlicher App-Lösungen

M anagement

umgesetzt wird. Ein großes anstelle einer zentralen Anwendung und

O ptimierungspotenzial für die Versicherer liegt

lässt darauf schließen, dass Inhalte und

somit im Ausbau der digitalen Marketing- und Angebote selten aus Kundensicht konzipiert

Vertriebsaktivitäten; nur so können digitale werden. In der Konsequenz werden mögliche

I nteressenten auf den Anbieter aufmerksam –

Konvertierungspotenziale nicht vollständig

und hoffentlich – Kunde werden. ausgeschöpft.

21IBP VIEW

» Die Dominanz des Offline-Vertriebs ist

spürbar. Obwohl viele Kunden zunehmend

digital leben und sich digital bewegen, ist ein

Online-Abschluss nur bei drei Versicherern

möglich. Stattdessen dominiert das Hinführen

zum Lead-Formular (POS, Telefonat oder

Mail).

» Sehr plakativ gesprochen fehlt oft die

„Freshness“ der Online-Auftritte. Rein

optisch sind viele Webseiten und Apps

nicht „state of the art“ und vernachlässigen

die Möglichkeiten der zeitgemäßen

Nutzerführung. 1:1 Kommunikation und

Interaktion finden kaum statt. Man findet ein

einfaches Sender-Empfänger-Modell vor und

weniger ein Verständnis zur Kommunikation

auf Augenhöhe.

22IBP VIEW

4.2 Zusammenfassung

der Analyse der Kundenzentrierung

Für die Betrachtung der Kundenzentrierung lautete Angebot von bedürfnisorientierten Services.

eine Fragestellung, wie ausgeprägt die PKVen in Die Late Follower kooperieren größtenteils mit

den Feldern der Gesundwerden und Gesundbleiben dem Online-Gesundheitsportal Netdoktor und

Services aufgestellt sind. Das Ergebnis ist bieten Kunden vorgefertigte Inhalte im Namen

eindeutig: der eigenen Marke an. Eine Differenzierung

zum Wettbewerb erfolgt nicht. Der bezahlte

» Standard Services wie eine digitale Content ist an keiner Stelle mit eigenen

Krankenakte oder Bescheinigungen sind Angeboten verknüpft (siehe Abbildung 10)

in der Regel gut umgesetzt. Die absolute

Pflichtdisziplin wird erfüllt. Über Apps können » Nur drei von acht untersuchten Versicherern

die Basis Services von Kunden abgerufen (Axa, Ottonova, Barmenia) bieten digitale

werden. Sonder- bzw. Spezial Tarife an. Zur Produkt-

ausgestaltung wird Digitalisierung im

» Bei Gesundwerden Services ist die Markt bisher kaum verwendet.

Situation ausreichend. Das digitale Wert-

schöpfungspotenzial ist in diesem Bereich nur Ein Großteil der privaten

K rankenversicherer

circa zur Hälfte ausgenutzt: Erste Ansätze ist auf einem guten Weg bezüglich der

finden sich beispielsweise in Form einer Digitalisierung der Standard und G esundwerden

digitalen Arztsuche, Sprechstunde oder Services. Die Gesundbleiben Services und

Services für die Behandlung von dauerhaften Inhalte

werden

bisher trotz junger bzw.

oder chronischen Erkrankungen gesunder Zielgruppe vernachlässigt. Keiner

der

untersuchten

Versicherer kann über

seinen

» Von echten Gesundheitspartnern auf Online-Auftritt als Partner für Gesundheit

Augenhöhe kann noch keine Rede sein. auf Augenhöhe überzeugen. Konsequente,

Nur die Leader (Axa, Allianz, Ottonova) und ganzheitliche

Maßnahmen zur

Ausgestaltung

die DKV haben erste Maßnahmen etabliert, einer partnerschaftlichen Kundenbeziehung

um den Gesundheitszustand ihrer Kunden auf Augenhöhe scheinen die offene Flanke

präventiv zu unterstützen. Zwei Drittel der des PKV-Marktes, insbesondere in der digitalen

Branche zeigt in diesem Feld bereits jetzt Kunden-Lebenswelt.

große Nachholbedarfe, insbesondere beim

23IBP VIEW

Abbildung 10: Content-Portale verschiedener PKVen

(Quellen: https://continentale.gesundheitsportal-privat.de/

https://debeka.gesundheitsportal-privat.de/

https://huk-coburg.gesundheitsportal-privat.de/

https://signal-iduna.gesundheitsportal-privat.de/)

24IBP VIEW

4.3 Ausblick

Abschließend werden wesentliche Studiener-

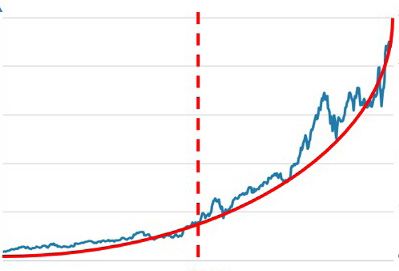

WERTENTWICKLUNG „DIGITALER CHAMPIONS“

kenntnisse und zentrale Thesen übertragen:

» Im Schnitt haben die betrachteten Versicherer

nur die Hälfte der Potenziale eines digitalen

Kundenmanagements umgesetzt. Einige

Wert

A nbieter (Leader) haben sich eine sehr gute

Ausgangsposition gesichert. Andere (Follower

und Late Follower) folgen dem Trend.

Kein Versicherer erreicht aktuell eine

50 %

digitale Exzellenz.

Zeit

» Veränderung und Wertentwicklung durch Abbildung 11: Illustration der Wertentwicklung von digitalen

Champions am Beispiel des Amazon Börsenkurses in den letzten 10

Digitalisierung verlaufen exponentiell. Dies

Jahren (Quelle: onvista / eigene Darstellung)

lässt sich an der B

örsen-Entwicklung des

digitalen Pioniers Amazon verdeutlichen:

Nachdem 50 % der Zeit (und damit die » Alle wesentlichen Unternehmensziele sind

Ausschöpfung des Digitalisierungs- durch die Digitalisierung des Kunden-

potenzials) erreicht wurde, ist die W

ertsteigerung managements erreichbar:

binnen der letzten 5

Jahre förmlich „explo-

diert“ (vgl. A bbildung 11). Diese Entwicklung • Mehr Neukunden durch digitale

steht auch der PKV-Landschaft bevor: In den K undenakquise

nächsten 3-5 Jahren w

erden die weiteren • Kostenreduktion durch D

igitalisierung

50 % der Potenziale des M arktes gehoben. a dministrativer Kundenprozesse

Es wird zu einer U

mwälzung des Marktes (Standard Services)

kommen, dominieren werden Versicherer, die • Verbesserung des NPS durch innovative,

digital neue Benchmarks in ihrem Kunden- vielfältige und relevante (digitale

management schaffen. G esundwerden) Angebote

25IBP VIEW

• Chancen zur Generierung von Das Münchner Startup hat das ausdrückliche Ziel,

Zusatzerlösen

durch innovative das Leben seiner Kunden leichter zu machen. Zu

Tarifausgestaltung

oder den Aufbau diesem Zweck e ntwickelt sich Ottonova g ezielt

e rgänzender kostenpflichtiger Angebote

im Sinne der Kunden weiter, indem es durch ein

und Services B elohnungsprogramm aktiv K

undenfeedback zu

Portfolio und Services einholt. Alle A

ngebote

Die größte Herausforderung besteht darin, sind darauf a

usgerichtet, sich nahtlos in die

die Ziele systematisch zu verfolgen und durch Lebenswelt des Kunden zu integrieren – die neue

g ezielte

Investitionen über einen l

ängeren Kommunikation und S

erviceorientierung erfolgt

Z eitraum Grundlagen zu schaffen, um die V

orteile am Smartphone via Concierge-Chat und setzt

der Digitalisierung nutzen zu können. damit einen

B enchmark für die Branche. Der

Versicherer gibt eine Idee, in welche Richtung

Richtet man den Blick wieder auf Amazon, sich Kommunikation auf Augenhöhe und damit

wird klar, dass die Anforderungen zu Beginn das digitale

Kundenmanagement der Branche

überschaubar komplex waren: Vor 10 Jahren hat e ntwickeln könnte.

Amazon einfache und gleichzeitig w

irkungsvolle

Kundenempfehlungsangebote aufgesetzt.

Schon bei der Gründung im Jahr 1995 lautete Dafür entscheidende Erfolgsfaktoren werden

das e rklärte

Ziel, das kundenzentrischste sein:

U nternehmen der Welt zu werden. Mittlerweile

transformiert Amazon als Technologieführer die » Die Fähigkeit zur digitalen Kundenzentrierung

gesamte E-Commerce-Branche.

Die Ansprüche der Kunden an Technik, Know- » Ein datengetriebener, digitaler Vertrieb

how und Entwicklungsgeschwindigkeit haben

sich in den letzten 10 Jahren weiterentwickelt: » Die Fähigkeit zur Entwicklung neuer digitaler

Das bedeutet, zum Heben entscheidender Produkte und Services, die ein verbessertes

Werttreiber des digitalen Kundenmanagements

Management der Kundenbeziehung

sind die Kundenerwartungen deutlich höher als ermöglichen und sich in den Lebensalltag

initial. des Kunden einfügen

Auch die Branche der privaten

K ranken-

versicherer wird sich transformieren: Erste Ansät-

ze sind schon jetzt zu erkennen und werden durch

den digitalen Revoluzzer Ottonova unterstrichen:

26IBP VIEW

Die PKV- Anbieter, die in den nächsten 3 bis 5

Jahren konsequent in die Digitalisierung ihrer

Kundenbeziehung investieren und Wege abseits

der Norm gehen, werden sich eine u

neinholbare

Marktstellung erarbeiten und Wettbewerber

a bhängen. Die Weichen dieser Entwicklung

werden heute gestellt, wir unterstützen Sie gerne

dabei!

Kontaktieren Sie uns per Mail:

digitalhealth@i-b-partner.com

27IBP VIEW

Die Autoren

Nora Dohm Carsten Schüerhoff

Nora Dohm berät Kunden seit Anfang 2018 für Carsten Schüerhoff verstärkt seit 2019 das

Iskander Business Partner. Als G

eneralistin Team von Iskander Business Partner. Er arbeitet

b einhaltet ihre branchenübergreifende dort

insbesondere im Bereich der

digitalen

Expertise diverse Themen: Eingesetzt war sie u. Transformation.

Aktuell arbeitet er für ein

a. als Unterstützung beim Aufbau eines CRM- C orporate Start Up und bereitet dort den Markt-

Bereichs und des Lead Managements für einen start von neuen innovativen digitalen Geschäfts-

Premium-Automobilhersteller, in der U msetzung feldern vor. Darüber hinaus ist er Key Account

spezifischer

G esetzesanforderungen der Manager für Kunden im Medienbereich.

D SGVO,

wie auch in der strategischen Zuvor hat Carsten Schüerhoff für ein

G eschäftsentwicklung

des stationären internationales Medienhaus gearbeitet.

H andels.

Im Bestandskundenmanagement Er v

erantwortete dort

sowohl die Führung

kann sie auf Projekte im Kontext von P

rozess- traditioneller als auch die Erschließung neuer

optimierungen wie auch im Bereich der o perativen digitaler Geschäftsfelder. Anschließend war er

und

s trategischen

Kundenwertsteuerung bei als Geschäftsführer im Bereich Marketing und

verschiedenen Telekommunikations- und Vertrieb für ein Start Up im Bereich Lifescience

G lasfaserunternehmen verweisen. tätig.

Nora.Dohm@i-b-partner.com Carsten.Schueerhoff@i-b-partner.com

28Sie können auch lesen