Exposé - Deutscher ImmobilienZins ZMZ 19-2021 Immobilien-orientiert investieren - WERBEMIT TEILUNG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

W E R B E M I T T E I LU N G

Exposé

Deutscher ImmobilienZins

ZMZ 19-2021

Im Exklusivvertrieb bei

Immobilien-orientiert investieren

Inhaltsverzeichnis Vorwort Seite 1 asuco - Die Spezialisten am Zweitmarkt Seite 2 Immobilienmarkt in Deutschland - Einer der attraktivsten Immobilienmärkte weltweit Seite 4 Zweitmarkt für geschlossene Alternative Investmentfonds mit Immobilieninvestitionen Seite 8 Das Investitionskonzept Seite 10 Namensschuldverschreibungen der Serie ZweitmarktZins Seite 14 Die wesentlichen Eckdaten Seite 18 Investitions- und Finanzierungsplan Seite 21 Gute Gründe für den Erwerb von Namensschuldverschreibungen der Serie ZweitmarktZins Seite 23 Diese wesentlichen Risiken (Auszug) sollten Sie kennen Seite 24 Warnhinweis: Der Erwerb dieser Vermögensanlage ist mit erheblichen Risiken verbunden und kann zum vollständigen Verlust des eingesetzten Vermögens führen. Der in Aussicht gestellte Ertrag ist nicht gewährleistet und kann auch niedriger ausfallen.

Vorwort

Liebe Leserin, lieber Leser, jahres, Arbeitslosigkeit, gesetzlicher oder

privater Anspruch aus Berufs- oder Erwerbsun-

die Nachfrage nach Immobilien eilt von Rekord zu fähigkeit sowie Insolvenzanmeldung ein Rück-

Rekord! Die allgegenwärtigen Risiken wie eine kaufangebot der 100%igen Tochtergesell-

drohende neue Finanzkrise, die geopolitischen schaften des Emittenten besteht,

Konflikte, der globale Handelsstreit, Brexit sowie

weltweite Flüchtlingsströme verschärfen die Situa- d

ie dem Anleger bei Zeichnung die Option

tion und machen Immobilien als Kapitalanlage alter- einräumen, die Rückzahlung der Namens-

nativlos. Daran ändert auch die COVID-19-Pan- schuldverschreibungen statt in einem Betrag

demie nichts. So werden kurzfristige Preisrückgänge zu erhalten (Teil-Serie „Classic“), beginnend

von Immobilieneigentümern einfach ausgesessen. ab dem 30.09.2026 linear auf 10 Jahre zu

Immobilien versprechen gerade auch in Krisenzeiten verteilen (Teil-Serie „Auszahlplan“) und damit

Stabilität und Wertbeständigkeit. Sie stehen auch für z. B. eine Aufstockung der Rente zu erreichen,

Privatanleger für positive Renditechancen.

d

ie eine grundsätzlich vollständige Partizipa-

Ist es aber wirtschaftlich noch sinnvoll, Immobilien tion des Anlegers (Gläubigers) an den

zum aktuellen Preisniveau zu erwerben? Wir Einnahmen und Ausgaben des Emittenten

meinen: ja, aber nicht durch Direkterwerb von sowie an dem Wertzuwachs der Anlageobjekte

Immobilien, sondern am sog. Zweitmarkt für durch Anspruch auf eine variable Verzinsung

geschlossenen Alternativen Investmentfonds mit ermöglichen,

Immobilieninvestitionen (Immobilien-AIF). Hier

werden bereits vollplatzierte Immobilien-AIF gehan- die eine vollständige Rückzahlung des „gelie-

delt. „Buy on bad news“ - dieses bekannte Börsen- henen“ Kapitals beinhalten,

sprichwort könnte sich aktuell als besonders treffsi-

cher erweisen, denn die Preise am Zweitmarkt über- d

ie von der einfachen steuerlichen Behand-

treiben nach unserer Einschätzung durch die poli- lung und dem aktuell reduzierten Steuersatz

tisch und von der COVID-19-Pandemie verursachte bei der Abgeltungssteuer profitieren sowie

wirtschaftliche Verunsicherung nach unten. Im Rück-

blick könnten sich die Jahre 2021/2022 daher als ein d

ie ein Recht auf die Information des Anlegers

besonders günstiger Investitionszeitraum erweisen. (Gläubigers) über die Entwicklung des Emit-

tenten der Namensschuldverschreibungen und

Von den besonderen Einkaufsvorteilen am Zweit- der Anlageobjekte des Emittenten gewähren,

markt können Anleger durch die Zeichnung von

Namensschuldverschreibungen der Serie Zweit- für viele Anleger eine echte Alternative.

marktZins profitieren. Anleger investieren damit

mittelbar in Immobilien - teilweise deutlich unter Wir sind daher stolz darauf, dass es uns mit der

den aktuellen Markt-/Verkehrswerten - und reali- Emission von Namensschuldverschreibungen der

sieren durch eine extrem breite Risikostreuung Serie Immobilien-ZweitmarktZins 19-2021

sicherheitsorientiert eine weit überdurchschnitt- gelungen ist, interessierten Anlegern eine Vermö-

liche Renditechance. Sie profitieren dabei von der gensanlage mit Alleinstellungsmerkmalen anzu-

Expertise der asuco. bieten und die Hörtkorn Finanzen GmbH als

Exklusivvertrieb zu gewinnen. Wir laden Anleger

Darüber hinaus sind Namensschuldverschreibungen, bereits ab 20.000 EUR zzgl. 5 % Agio (Reduzierung

auf 3 % bei Zeichnung ab 200.000 EUR) ein, unsere

f ür die eine grundsätzlich feste und überschau- Namensschuldverschreibungen zu zeichnen.

bare Laufzeit vereinbart ist,

Überzeugen Sie sich selbst!

für die in Sondersituationen des Anlegers

(Gläubigers) wie Abschluss des 70. Lebens- Robert List & Dietmar Schloz

1

asuco - Die Spezialisten

am Zweitmarkt

Die asuco-Unternehmensgruppe wurde im Jahr 2009 als inhabergeführtes und bankenunab-

hängiges Emissionshaus gegründet, spezialisiert auf Vermögensanlagen am Zweitmarkt mit

Bezug zu Immobilien.

Gesellschafter auskennen, sondern über alle zum Investiti-

Das Stammkapital beträgt 1.200.000 EUR onszeitpunkt bewertungsrelevanten und histo-

und wird von den Geschäftsführern Robert rischen Daten aus den Verkaufsprospekten

List und Dietmar Schloz in Höhe von insge- und den Geschäftsberichten verfügen sowie

samt 29,25 % (Stimmrechte inkl. Stimm- die Leistungsfähigkeit des Fondsmanagements

rechtsvollmacht 77 %) sowie von Paul Schloz einschätzen können.

und leitenden Mitarbeitern gehalten.

Das Management und die Mitarbeiter der

asuco-Unternehmensgruppe haben seit teil-

Erfahrung, Expertise und Erfolg weise mehr als 25 Jahren Branchenerfahrung

Nicht alle der über 2.000 in Deutschland am in leitenden Funktionen.

Zweitmarkt gehandelten geschlossenen Alter-

nativen Investmenfonds mit Immobilieninves- Im Einzelnen handelt es sich um:

titionen (Immobilien-AIF) von über 200 Anbie-

tern sind unterbewertet oder für den Käufer Etablierung eines funktionierenden

langfristig attraktiv. Wer daher langfristig Zweitmarktes mit einem kumulierten

erfolgreich am Zweitmarkt investieren möchte, Umsatz von rd. 1,2 Mrd. EUR Nominal-

muss sich nicht nur am Immobilienmarkt gut kapital bei rd. 25.400 Umsätzen.

Leistungsbilanz der Zweitmarktfonds (asuco 1 - 5) sowie Namensschuldverschreibungen der asuco in Kurzform

Namensschuld- Nominal- Zinsen Net Asset Namensschuld- Nominal- Zinsen Net Asset

verschreibungen kapital 1 kumuliert in % p.a. Value 2020 verschreibungen kapital 1 kumuliert in % p.a. Value 2020

2016-2020 in % 2 2016-2020 in % 2

Plan Ist Plan Ist

ZMZ 00-2016 pro 52,59 Mio. EUR 29,0 % 32,8 % 104 % ZMZ 15-2020 16,94 Mio. EUR - 3,5 % 87 %

ZMZ 01-2016 37,12 Mio. EUR 21,4 % 20,0 % 101 % ZMZ 16-2020 4,40 Mio. EUR - 3,3 % 92 %

ZMZ 02-2016 plus 25,35 Mio. EUR 22,6 % 20,9 % 103 % Geschlossene Kommandit- Ausschüttungen Net Asset

Zweitmarkt- kapital 1 kumuliert in % p.a. Value 2019

ZMZ 03-2016 8,05 Mio. EUR 21,1 % 21,0 % 105 %

fonds 2010-2020 in % 2

ZMZ 04-2017 24,27 Mio. EUR 20,1 % 19,6 % 106 % Plan Ist

ZMZ 05-2017 31,46 Mio. EUR 16,0 % 14,0 % 92 % asuco 1 (2010) 100,01 Mio. EUR 78,25 % 88,44 % 155 %

ZMZ 06-2018 26,54 Mio. EUR 10,1 % 8,4 % 92 % asuco 2 (2010) 30,01 Mio. EUR 64,00 % 72,94 % 143 %

ZMZ 07-2018 pro 25,28 Mio. EUR 16,7 % 14,9 % 94 % asuco 3 (2012) 75,01 Mio. EUR 52,00 % 53,05 % 125 %

ZMZ 08-2018 10,40 Mio. EUR 10,8 % 9,6 % 98 % asuco 4 (2012) 100,01 Mio. EUR 60,00 % 61,36 % 125 %

ZMZ 09-2019 41,57 Mio. EUR 9,8 % 8,7 % 91 % asuco 5 (2012) 15,21 Mio. EUR 51,25 % 53,28 % 136 %

ZMZ 10-2019 pro 15,63 Mio. EUR - 3,7 % 95 %

Ergebnisse aus der Vergangenheit sind kein Indiz für die zukünftige Entwicklung.

ZMZ 11-2019 2,06 Mio. EUR - 3,7 % 95 % 1 zzgl. vereinbartem Agio

2 Bewertung der Zielfonds grundsätzlich mit dem letzten Kurs der Fondsbörse Deutschland

ZMZ 12-2020 12,78 Mio. EUR - 3,4 % 93 % innerhalb der letzten 18 Monate bzw., sofern kein Kurs vorliegt, Bewertung auf Basis des

aktuellen Kaufkurses der asuco.

ZMZ 14-2020 12,75 Mio. EUR - 3,4 % 85 % Quelle: asuco, Stand 29.06.2021

2

K

onzeption, Management und Vertrieb

von „Spezialisten trifft man häu-

-

fünf Zweitmarktfonds (asuco 1 - 5) mit fig, Alleskönner nahezu nie

einem Kommanditkapital in Höhe von ca. - gerade deshalb haben wir

320 Mio. EUR sowie

-

einem Emittenten für Namensschuldver- den Zweitmarkt als Investiti-

schreibungen der Serie ZweitmarktZins onsmöglichkeit entdeckt

mit einem Nominalkapital in Höhe von und uns hierauf spezialisiert.

ca. 352 Mio. EUR

-

bei über 11.000 Anlegern (Stand: Hier haben wir neue Quali-

28.06.2021). tätsstandards gesetzt.“

Management von Beteiligungen an über (Dietmar Schloz)

300 verschiedenen Immobilien-AIFs.

Aufbau des Know-hows zur Bewertung

von Anteilen an Immobilien-AIFs sowie

eines Netzwerkes zum Ankauf von attrak- durchschnittlich weniger als 2,5 % p. a. Zins-

tiven Beteiligungen am Zweitmarkt. und Zusatzzinszahlungen während der Lauf-

zeit der Namensschuldverschreibungen)

vereinbart.

Unternehmensgrundsätze

Die asuco-Unternehmensgruppe ist ein inha- Dies sorgt für gleichgerichtete Interessen von

bergeführtes und bankenunabhängiges Emissi- Anbieter und Anleger (Gläubiger) und ist die

onshaus für Vermögensanlagen mit Bezug zu beste Voraussetzung für eine vielverspre-

Immobilien. Die geschäftsführenden Gesell- chende Win-win-Situation.

schafter handeln und entscheiden wie Unter-

nehmer und übernehmen mit eigenem Kapital Möglicherweise war das einer der vielen

die Verantwortung. Dabei werden keine kurz- Gründe, warum die Leser der Zeitschriften

fristigen, sondern langfristige und nachhaltige „€uro“, „€uro am Sonntag“ und „Fonds & Co.“

Erfolge angestrebt. Dies kann nur gelingen, die asuco zum „Fondsinitiator des Jahres

wenn die Anleger ohne Kompromisse in den 2013“ gewählt haben und die Namensschuld-

Mittelpunkt allen Handelns gestellt werden. verschreibungen der Serie ZweitmarktZins mit

dem Cash.-Financial Advisors Award 2018 in

der Kategorie Vermögensanlagen ausge-

Fair, innovativ, transparent zeichnet wurden.

Die asuco-Unternehmensgruppe steht daher

für die Prinzipien: fair, innovativ und transpa-

rent bei der Produktkonzeption, dem Vertrieb,

dem Management der Vermögensanlagen

sowie dem Berichtswesen an die Anleger. Und

das sind keine Lippenbekenntnisse oder wohl-

klingende Marketingslogans, sondern tiefste

Überzeugung; nicht nur wenn alles nach Plan

verläuft, sondern erst recht bei schlechten

Nachrichten. So ist die asuco-Unternehmens-

gruppe nach Kenntnis des Anbieters als

einziger Anbieter von Namensschuldverschrei-

bungen bereit, eine „echte“ erfolgsabhängige

Vergütung zu akzeptieren. So ist neben einer

„positiven erfolgsabhängigen Vergütung“ (bei

durchschnittlich mehr als 4,5 % p. a. Zins- und

Zusatzzinszahlungen während der Laufzeit

der Namensschuldverschreibungen) auch

eine, allerdings betragsmäßig gedeckelte

„negative erfolgsabhängige Vergütung“ (bei

3

Immobilienmarkt

in Deutschland

Einer der attraktivsten Immobilienmärkte weltweit

Der Emittent wird sein Gesellschaftsvermögen i. d. R. am Zweitmarkt in Beteiligungen an Ziel-

fonds investieren, die überwiegend deutsche Gewerbeimmobilien an entwicklungsfähigen

Standorten und/oder mit hohem Vermietungsstand halten. Durch die Risikostreuung der Inves-

titionen des Emittenten auf ein Portfolio von Beteiligungen an 305 verschiedenen Zielfonds von

55 Anbietern sowie Gesellschafterdarlehen an 15 Zielfonds und damit die mittelbare Beteiligung

an 441 Immobilien verschiedener Immobiliengrößen, Immobilienstandorte, Gebäudetypen,

Nutzungsarten und Mieter, ist die Situation am deutschen gewerblichen Immobilienmarkt mit-

telbar für den Emittenten von Bedeutung.

Nachfrage stabil eine Entwicklung die sich wohl in 2021 weiter

Nach Angaben des internationalen Makler- fortsetzen wird.

hauses Jones Lang LaSalle (Investmentmarkt-

überblick Q4 2020) hat sich der deutsche Mit einem Anteil von rd. 49 % entfiel fast die

Investmentmarkt für gewerblich genutzte Hälfte des Transaktionsvolumens auf die

Immobilien beim Transaktionsvolumen in 2020 sieben Immobilienhochburgen Berlin, Düssel-

im Vergleich zum Rekordergebnis des Vorjahres dorf, Frankfurt, Hamburg, Köln, München und

relativ stabil gezeigt. Die Anlage in Immobilien Stuttgart. Der mit Abstand größte Anteil des

hat sich demnach sowohl für private als auch Transaktionsvolumens entfiel dabei mit rd.

für institutionelle Investoren als stabiles Invest- 12,8 Mrd. EUR auf Berlin. Frankfurt (7,9 Mrd.

ment erwiesen. Wesentlich dazu beigetragen EUR) belegte vor Hamburg (6,9 Mrd. EUR) den

hat nach Ansicht von Jones Lang LaSalle die zweiten Platz. Bis auf Hamburg mussten dabei

Kombination aus extrem niedrigen Zinsen alle weiteren Immobilienhochburgen einen

(Geldmarktpolitik) und enormen Ausgabenpro- Rückgang des Transaktionsvolumens

grammen von Regierungen weltweit (Fiskalpo- hinnehmen. Insofern rückten Städte außerhalb

litik). der Big 7 verstärkt in den Blickpunkt der Inves-

toren, so dass hier ein Anstieg des Transakti-

Insgesamt lag das Transaktionsvolumen in onsvolumens um rd. 7 % zu beobachten war.

2020 bei rd. 81,6 Mrd. EUR und damit rd.

11 % unter dem Vorjahresniveau. Dieser Rück- Nach Angaben von Jones Lang LaSalle waren

gang war insbesondere auf eine deutliche auch in 2019 die Asset- bzw. Fondsmanager die

Reduzierung von Großtransaktionen im drei- mit Abstand stärkste Käufergruppe am deut-

stelligen Millionen-Bereich zurückzuführen. schen Investmentmarkt. Die Nachfrage auslän-

Diese Reduzierung ist nach Angaben von discher Investoren ging leicht zurück und

Jones Lang LaSalle eher einem geringeren machte rd. 38 % des Transaktionsvolumens aus.

Angebot als einem mangelden Käuferinteresse

geschuldet. So bieb der Kapitaldruck wesent- Laut Jones Lang LaSalle führte die Assetklasse

liche Triebfeder für Immobilien-Investments - Living (Mehrfamilienhäuser, Wohnportfolios

ab 10 Wohneinheiten, Apartmenthäuser,

4

Studentenwohnen, Senioren/Pflegeimmobi- vereinzelt zeigten sich Tendenzen zu stei-

lien und Kliniken) mit einem Anteil von rd. genden Renditen. Dies betraf insbesondere

31 % die Aufteilung des Transaktionsvolumens innerstädtische Geschäftshäuser und Shop-

vor Büroimmobilien mit einem Anteil von rd. ping-Center. Dahingegen sanken die Renditen

30 % an. Einzelhandelsimmobilien kamen auf bei Supermärkten und Discounter weiter. Im

einen Anteil von rd. 13 % und lagen knapp vor Ergebnis waren in den sieben Immobilien-

den deutlich stärker nachgefragten Logistikim- hochburgen bei Büroimmobilien Spitzenren-

mobilien mit rd. 11 %. Der überwiegende diten von durchschnittlich rd. 2,81 %, im

Anteil der Umsätze mit Einzelhandelsimmobi- Einzelhandel von durchschnittlich rd. 2,91 %

lien entfiel nach Angaben von Jones Lang (Geschäftshäuser) bis rd. 4,60 % (einzelne

LaSalle dabei auf Fachmärkte, Fachmarktzen- Fachmärkte) und bei Logistikimmobilien von

tren oder Supermärkte und Discounter. durchschnittlich rd. 3,38 % zu beobachten.

Die Spitzenrenditen von Fachmarktzentren

lagen zum Jahresende mit rd. 3,90 % deutlich

Preise weiterhin auf hohem Niveau unter der für Shopping-Center mit rd. 4,85 %.

Im vierten Quartal 2020 haben sich nach Für 2021 ist laut Jones Lang LaSalle abgesehen

Angaben von Jones Lang LaSalle die Spitzen- von Top-Objekten in allerbesten Lagen mit

renditen in den Big 7 wenig verändert, nur einem leichten Renditeanstieg zu rechnen.

Preisentwicklung bei deutschen Wohn- und Gewerbeimmobilien

Jahreswerte Quartalswerte

2010 = 100

vdp-Immobilienpreisindex Gesamt vdp-Immobilienpreisindex Wohnen vdp-Immobilienpreisindex Gewerbe

Quelle: vdp Immobilienpreisindex, Stand Q1 2021

5

Investitionsbeispiel 6

Fundus 31 - Das Adlon - mehr

als eine Immobilie und eine

Kapitalanlage

Das Adlon ist unverrückbarer Mittelpunkt im

Herzen Berlins, an historischem Ort direkt am

Brandenburger Tor. Es ist Deutschlands bekann-

testes Hotel in aller Welt und inoffizielles Gäste-

haus der Bundesregierung. Der Emittent konnte

sich rechtzeitig eine kleine aber feine Beteiligung

mit Anschaffungskosten von 215 TEUR bzw. zum

Kurs von rd. 49 % sichern. Zwischenzeitlich stieg

der Kurs auf bis zu 105 % und ist zuletzt durch das

Corona-Virus auf 82 % (Stand 06/2021) gefallen.

Die Beteiligung des Emittenten ist das Juwel unter

allen Beteiligungen.

7

Zweitmarkt

für geschlossene Alternative Investmentfonds

mit Immobilieninvestitionen

Der Zweitmarkt, also der Markt, an dem Anteile von i. d. R. bereits vollplatzierten geschlossenen Al-

ternativen Investmentfonds mit Immobilieninvestitionen (Immobilien-AIF) gehandelt und deren Ka-

pitalerhöhungen durchgeführt werden, stellt seit Jahren ein tendenziell wachsendes Segment dar.

Markt mit Wachstumspotential 320-370 Mio. EUR bewegen. Bei einem

Den Marktberichten der Deutsche Zweitmarkt geschätzten Emissionsvolumen von Immobi-

AG kann entnommen werden, dass das von lien-AIFs seit 1993 in Höhe von über 100 Mrd.

Handelsplattformen, Maklern etc. öffentlich EUR bedeutet dies, dass derzeit jährlich

gehandelte Nominalkapital von Immobilien- weniger als 0,5 % des gesamten Marktvolu-

AIFs nach einem Zwischenhoch in 2010 (rd. mens am Zweitmarkt gehandelt werden. Es

133 Mio. EUR) ab 2011 (rd. 117 Mio. EUR) bis gibt also weiterhin genügend Einkaufspoten-

2017 (rd. 215 Mio. EUR) kontinuierlich tial.

gestiegen ist. Im Jahr 2018 lag das gehandelte

Nominalkapital von Immobilien-AIFs bei rd.

206 Mio. EUR. In 2019 wurde ein Nominalka- Steigende Umsätze

pital in Höhe von rd. 189 Mio. EUR und in Für 2021 und die Folgejahre erwartet die

2020 ein Nominalkapital in Höhe von rd. 180 asuco weiter steigende Umsätze am Zweit-

Mio. EUR gehandelt. Die Anzahl der Umsätze markt. Hierfür gibt es zahlreiche Gründe:

hat sich von 1.917 im Jahr 2010 auf 4.946 in

2019 deutlich erhöht. In 2020 betrug die Ü

berdurchschnittlich hohe Altersstruktur

Anzahl der Umsätze 4.941 und lag damit der Anleger von Immobilien-AIFs (mehr als

erneut auf einem hohen Niveau. 60 % der Zeichner sind über 50 Jahre alt).

Die Einkaufswege der asuco zeigen, dass auch H

ohe Verkaufsbereitschaft bei sich nicht

außerhalb des öffentlichen Handels hohe prognosegemäß entwickelnden Immobi-

Zweitmarktumsätze stattfinden. Das gesamte lien-AIFs durch verunsicherte Anleger.

Handelsvolumen an Immobilien-AIFs dürfte

sich aktuell nach Einschätzung der asuco W

achsende Bekanntheit und Akzeptanz des

daher bei einem Volumen von nominal Zweitmarktes.

Einkaufsvorteile am Zweitmarkt für die asuco

Der Zweitmarkt bietet dem Käufer eine Vielzahl von Vorteilen. Diese lassen sich wie folgt zusammenfassen:

H

äufig erfolgen in späteren Jahren höhere Ausschüttungen als bei der Emission eines Immobilien-

AIFs.

D

urch Erwerb einer Beteiligung oftmals Jahre nach der Emission besteht die Chance auf eine verkürzte

Restlaufzeit.

E s existieren bereits Erfahrungswerte und nicht nur Planzahlen über die Entwicklung der Fondsob-

jekte und die Leistungsfähigkeit des Fondsmanagements.

D

ie Kurse am Zweitmarkt sind für Käufer auf einem nach wie vor attraktiven Niveau. Ursachen

hierfür sind die geringe Transparenz bei der Kursfindung, unkonkrete Preisvorstellungen sowie persön-

liche Notsituationen der meisten verkaufswilligen Anleger. Nicht selten ist es daher möglich, mittelbar

Immobilien unter deren nachhaltigen Markt-/Verkehrswerten zu erwerben.

8„In intransparenten Märkten

wird aus Wissen überdurch-

schnittlicher Ertrag.“ (Robert List)

Z

unehmende Professionalisierung des Fazit

Zweitmarktes durch nach dem Kreditwesen- Zusammenfassend ist festzuhalten, dass für

gesetz regulierte Zweitmarkt-Handelsplatt- den Emittenten der Namensschuldverschrei-

formen. bungen auch weiterhin gute Investitions-

chancen am Zweitmarkt für Immobilien-AIFs

M

angel an attraktiven Beteiligungsange- bestehen. Diese Kaufgelegenheiten aufzu-

boten am Erstmarkt. spüren, ist die Spezialität der asuco, denn

nicht alle der über 2.000 in Deutschland

Ü

berdurchschnittliche Renditechancen für gehandelten Immobilien-AIFs sind unterbe-

Investoren am Zweitmarkt durch attraktives wertet oder für den Käufer langfristig attraktiv.

Kursniveau.

Es ist allerdings zu beachten, dass Ergebnisse

von Immobilien-AIFs aus der Vergangenheit

Gründe für einen Verkauf über den nicht unmittelbar in die Zukunft prognostiziert

Zweitmarkt werden können. Zusätzlich ist der Käufer am

Persönliche Gründe wie z. B. Arbeitslosigkeit, Zweitmarkt häufig auf Angaben Dritter ange-

Liquiditätsprobleme, eine finanzielle Notlage, wiesen, die u. U. auf deren subjektiven

100

Scheidung oder Erbauseinandersetzung Einschätzungen und/oder Bewertungen

Direktkunden

können eine vorzeitige Veräußerung der Betei- basieren. Die Entscheidung, welcher Immobi-

ligung an einem Immobilien-AIF erforderlich

80 lien-AIF

Geschäftspartner zu welchem Preis erworben werden

machen. Hinzu kommt der Trend in der Vermö- kann, überfordert daher die meisten Anleger.

Handelsplattformen

gensverwaltung,

60 die Buy and Hold-Strategie

durch ein aktives Portfoliomanagement zu Wer die hierfür notwendige jahrelange Bran-

ersetzen und laufend eine Optimierung

40 100

der

Direktkunden

chenerfahrung nicht hat, kann am einfachsten

Vermögensanlagen vorzunehmen. Geschäftspartner

Hierzu über Namensschuldverschreibungen der Serie

80

kann es auch gehören, in einer guten Handelsplattformen

20 Markt- ZweitmarktZins an den Investitionschancen

phase Gewinne zu realisieren.

60 am Zweitmarkt teilnehmen.

0

2009

40 2010 2011 2012 2013

20

Einkaufswege asuco in %

100

0

2009 2010 2011 2012 2013

Anzahl der Transaktionen von

80 Handelsplattformen, Maklern etc. von

100

Immobilien-AIFs

60 80

4.946 4.941

4.820 4.839

60

40 3.835

3.332

40 3.131 3.168

2.914

2.520

20

20 1.917

0 0

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Direktkunden

Direktkunden 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Geschäftspartner

Quelle: asuco Geschäftspartner

Handelsplattformen Quelle: Marktbericht der Deutsche Zweitmarkt AG

Handelsplattformen

Risikohinweis:

Der betragsmäßige, quotale Anteil der einzelnen vom Emittenten erworbenen Anlageobjekte steht zum aktu-

ellen Zeitpunkt noch nicht endgültig fest, so dass eine Analyse und Prüfung durch den Anleger (Gläubiger) nur

eingeschränkt möglich ist. Für die Auswahl und Gewichtung der Anlageobjekte ist die Fachkompetenz der

handelnden Personen wichtig. Der Anleger (Gläubiger) hat bei den Investitionsentscheidungen kein Mitspra-

cherecht. Die gezahlten Ankaufskurse können sich im Nachhinein als zu hoch erweisen. Vergangene Entwick-

lungen und Prognosen sind kein verlässlicher Indikator für eine Entwicklung in der Zukunft.

9Das Investitionskonzept

Immobilien besitzen als Sachwert seit jeher bei institutionellen und bei privaten Anlegern eine

hohe Bedeutung, da sie sich in der Vergangenheit oft auch in unsicheren Zeiten als stabil und

wertbeständig erwiesen haben. Ist es aber wirtschaftlich noch sinnvoll, Immobilien zum aktuell

hohen Preisniveau zu erwerben?

Eine Diversifikation des Vermögens in Immo- teilweise überdurchschnittlich stark sinken

bilien ist auch für Privatanleger alternativlos. und u. E. nach unten übertreiben. Das

Dies gilt unabhängig von bestehenden wirt- bekannte Börsensprichwort „Buy on bad

schaftlichen und politischen Risiken und news“ könnte sich aktuell daher als beson-

unabhängig vom jeweils herrschenden Preis- ders treffsicher erweisen. Im Rückblick

niveau am Immobilienmarkt. könnten sich die Jahre 2021/2022 daher als

ein besonders günstiger Investitionszeitraum

erweisen.

Einkaufsvorteile am Zweitmarkt

nutzen Der Emittent nutzt diese Einkaufsvorteile

und wird sein Gesellschaftsvermögen als

Neben dem Direkterwerb von Immobilien Dachgesellschaft unter Beachtung von Inves-

bietet der Zweitmarkt für Immobilien-AIFs titionskriterien i. d. R. am Zweitmarkt in

durch seine Einkaufsvorteile (siehe Abbil- Anlageobjekte investieren.

dung Seite 8) besondere Chancen. Diese

Einkaufsvorteile haben sich durch die von

der COVID-19-Pandemie verursachten wirt- Risikostreuung

schaftlichen Verunsicherung nochmals Der Emittent, die 100%igen Tochtergesell-

verbessert. So ist zu beobachten, dass die schaften sowie die asuco Beteiligungs GmbH

Preise am Zweitmarkt für Immobilien-AIFs und die asuco Zweite Beteiligungs GmbH

Portfolio des Emittenten (Stand 28.06.2021)

Anzahl Zielfonds 305

Anzahl Immobilien 441

Anzahl Mietverträge rd. 9.800

Ø Vermietungsstand 96 %

Bestandsverteilung nach Bundesländern Bestandsverteilung nach Nutzungsarten

in % der nachPublikumsfonds

Verkehrswerten gewichteten Anschaffungskosten (inkl. Erwerbsnebenkosten)

der asuco-Unternehmensgruppe in % der nachPublikumsfonds

Mietflächen gewichteten

der Anschaffungskosten (inkl. Erwerbsnebenkosten)

asuco-Unternehmensgruppe

Wohnen 4 %

Hessen 8 % Baden-Württemberg 8 % Büro 24 %

Handel:

Sachsen 10 % Niedersachsen 8 %

Hauptbahnhof 1%

Spezial 20 %

Nahversorger

Thüringen 7 % (Hotel, Logistik, Klinik, (mit Baumarkt) 4%

Senioren-Pflegeheim) Geschäftshaus 8%

NRW 23 % Weitere Bundesländer Einkaufszentrum 11 %

und Ausland Sonstige 10 % Fachmarktzentrum 13 %

46 % (Lager, Nebenflächen) Sonstige Handelsflächen 5 %

Grafik: asuco Grafik: asuco

10(beide jeweils 100%ige wirtschaftliche

Beteiligung des Emittenten) haben bis zum „Durch die Risikostreuung

28.06.2021 Beteiligungen an 305 verschie- auf über 400 deutsche Ge-

denen Zielfonds von 55 Anbietern sowie 15

Gesellschafterdarlehen für einen Gesamtbe- werbeimmobilien verschie-

trag (inkl. Erwerbsnebenkosten) von ca. dener Immobiliengrößen,

315,82 Mio. EUR erworben. Der Emittent ist

damit mittelbar an 441 Immobilien verschie-

Immobilienstandorte, Ge-

dener Nutzungsarten beteiligt, die einen bäudetypen und Nutzungs-

durchschnittlichen Vermietungsstand von arten mit rd. 9.800 Mietver-

ca. 96 % aufweisen. Er weist durch die Risi-

kostreuung Sicherheitsorientierung auf. trägen haben Leerstände

einzelner Immobilien und/

Die Beteiligungen des Emittenten an den

Zielfonds stellen i. d. R. Minderheitsbeteili-

oder Probleme einzelner

gungen dar und erfolgen mit einer langfris- Mieter nur unbedeutende

tigen Investitionsabsicht. Auswirkungen auf die Er-

Anlageziel des Emittenten ist es, aus den tragskraft und die Wertbe-

Anlageobjekten größtmögliche Einnahmen ständigkeit des Gesamtport-

sowie Veräußerungsgewinne und Wertzu-

wächse zur Leistung von Zinsen und Zusatz-

folios.“

zinsen, zur Rückzahlung fälliger Namens- (Dietmar Schloz)

schuldverschreibungen zum Nominalbetrag

sowie zur Erhöhung der Eigenkapitalrendite

der Gesellschafter des Emittenten zu erzielen.

Deutscher Zweitmarktindex für geschlossene Alternative Investmentfonds

mit Immobilieninvestitionen (WKN: SLA2DJ)

Quelle: Deutsche Zweitmarkt AG

11Die vier Ertragsbausteine

er Gesamtertrag des Emittenten der Namensschuldverschreibungen aus den Anlageobjekten

D

wird sich voraussichtlich aus bis zu vier Bestandteilen zusammensetzen.

S o erhält der Emittent aus den Anlageobjekten jährlich eine laufende Ausschüttungsrendite. Diese

beträgt zum 28.06.2021 ohne Liquidationsgewinne circa 4,02 % für 2020.

Bei Objektverkauf und Liquidation eines Immobilien-AIFs kann der Emittent

einmalig bis zu drei weitere Ertragsbestandteile realisieren.

Dies ist vor allem der sog. Tilgungsgewinn. Hierunter versteht man die Reduzierung der Nettover-

schuldung auf Ebene des Immobilien-AIFs zum Beispiel durch Tilgung des Fremdkapitals während

der Dauer der Beteiligung des Emittenten. Diese beträgt zum 28.06.2021 jährlich ca. 3,40 % im

Jahr 2020.

arüber hinaus können sog. Schnäppchengewinne entstehen. Das sind die Gewinne, die bei

D

Objektverkauf zum Markt-/Verkehrswert im Vergleich zum Kauf am Zweitmarkt unter dem aktu-

ellen Markt-/Verkehrswert entstehen.

Schließlich können bei allgemein steigenden Immobilienpreisen Erträge aus Wertsteigerungen

realisiert werden.

Alles in allem konnte der Emittent im Zeitraum 01.10.2016 - 30.09.2020 aus Liquidationen von

Zielfonds durchschnittlich 45 % Veräußerungsgewinne erzielen.

Die vier Ertragsbausteine Ausschüttungsrendite und

Tilgungsgewinn 2020 (Stand 28.06.2021)

Durchschnittswert in % der Anschaffungskosten

Wert- (inkl. Erwerbsnebenkosten)

Realisation einmalig bei Objektverkauf

steigerung ?

8,50 %

Tilgungsgewinn

7,42 % Ausschüttungsrend

Schnäppchen-

gewinne ? 3,50 %

3,40 %

5,00 %

Tilgungsgewinn 4,02 %

ca. 3 % - 4 % p. a.

Prospekt Ist

laufend p. a.

Laufende

Realisation

Ausschüttungsrendite

Tilgungsgewinn 2020

ca. 4 % - 6 % p. a.

Ausschüttungsrendite 2020

Risikohinweis:

Der betragsmäßige, quotale Anteil der einzelnen vom Emittenten erworbenen Anlageobjekte steht zum aktu-

ellen Zeitpunkt noch nicht endgültig fest, so dass eine Analyse und Prüfung durch den Anleger (Gläubiger) nur

eingeschränkt möglich ist. Für die Auswahl und Gewichtung der Anlageobjekte ist die Fachkompetenz der

handelnden Personen wichtig. Der Anleger (Gläubiger) hat bei den Investitionsentscheidungen kein Mitspra-

cherecht. Die gezahlten Ankaufskurse können sich im Nachhinein als zu hoch erweisen. Vergangene Entwick-

lungen und Prognosen sind kein verlässlicher Indikator für eine Entwicklung in der Zukunft.

12Investitionsbeispiel

Fundus 28 - Büroimmobilie mitten in Berlin

Der Zielfonds Fundus 28 ist Eigentümer der „Frankfurter Allee Plaza“ in Berlin-Friedrichshain. Die Büroimmobilie mit

einer Gesamtmietfläche von rd. 43.000 qm ist nahezu vollvermietet. Durch Anschluss- und Neuvermietungen in den

Jahren 2018/2019 wird die Jahresmiete bis 2021 um rd. 47 % steigen. Der Emittent hat rd. 5,2 Mio. EUR zum Kurs von

durchschnittlich ca. 33 % investiert. Ein guter Zeitpunkt für einen Einstieg, denn zwischenzeitlich ist der Kurs an der

Fondsbörse Deutschland in der Spitze auf 57 % gestiegen (Stand 06/2021).

Investitionsbeispiel

DB 6 - Einkaufszentrum im Herzen der Metropole München

Der Zielfonds DB 6 ist Eigentümer des Olympia-Einkaufszentrums in München. Der DB 6 ist der teuerste an der

Fondsbörse Deutschland gehandelte Immobilien-AIF. Der Höchstkurs, zu dem der Fonds gehandelt wurde, liegt bei

1.068 %. Der Emittent hat in den DB 6 rd. 2,3 Mio. EUR zu einem durchschnittlichen Kaufkurs von 912 % investiert

(Stand 06/2021). Die Ausschüttung für das Jahr 2020 betrug rd. 43 % (Stand 06/2021).

13Namensschuldverschreibungen

der Serie ZweitmarktZins

Die überzeugenden Vorteile für den Käufer am Zweitmarkt für geschlossene Alternative Invest-

mentfonds mit Immobilieninvestitionen waren Grundlage für die Entscheidung des Emittenten

zur Emission von nachrangigen Namensschuldverschreibungen der Serie ZweitmarktZins.

Anleger können durch Zeichnung Namens- Rechte auf eine gesellschaftsrechtliche antei-

schuldverschreibungen der Serie Immobilien- lige Beteiligung am Ergebnis des Emittenten.

ZweitmarktZins 19-2021 erwerben und Die Anlageentscheidungen treffen ausschließ-

gewähren dem Emittenten damit Fremdkapital. lich die geschäftsführenden Gesellschafter des

Die Namensschuldverschreibungen begründen Emittenten.

Gläubigerrechte auf variable Zinsen in Höhe

von bis zu 4 % p. a. und Zusatzzinsen in Höhe Für die Namensschuldverschreibungen ist ein

von bis zu 7 % p. a. sowie auf Rückzahlung Nachrang mit vorinsolvenzlicher Durchset-

fälliger Namensschuldverschreibungen zum zungssperre (qualifizierter Rangrücktritt)

Nominalbetrag. vereinbart. Die Voraussetzungen sowie die

Rechts- und Haftungsfolgen des qualifizierten

Die Namensschuldverschreibungen gewähren Rangrücktritts für die Anleger (Gläubiger) und

keine Mitgliedsrechte, insbesondere keine die sich hieraus ergebenden Risiken werden

Teilnahme-, Mitwirkungs-, Stimm- oder sons- ausführlich auf den Seiten 67 ff. des Verkaufs-

tige Kontrollrechte in der Gesellschafterver- prospektes dargestellt.

sammlung des Emittenten und auch keine

Alleinstellungsmerkmale

Mit der Emission von Namensschuldverschreibungen der Serie Immobilien-ZweitmarktZins 19-2021 ist

es gelungen, interessierten Anlegern eine Vermögensanlage mit den folgenden Alleinstellungsmerkmalen

anzubieten.

Eine vollständige, aber auf einen Maximalbetrag in Höhe von 11 % p. a. gedeckelte Partizipation

des Anlegers (Gläubigers) an den Einnahmen und Ausgaben des Emittenten sowie an dem Wertzu-

wachs der Anlageobjekte.

Eine „echte“ erfolgsabhängige Vergütung, die neben einer „positiven erfolgsabhängigen Vergü-

tung“ (bei durchschnittlich mehr als 4,5 % p. a. Zins- und Zusatzzinszahlungen) auch eine, aller-

dings betragsmäßig gedeckelte „negative erfolgsabhängige Vergütung“ (bei durchschnittlich weniger

als 2,5 % p. a. Zins- und Zusatzzinszahlungen) in Höhe von 15 % der vorstehende Prozentsätze

überschreitenden bzw. unterschreitenden tatsächlichen durchschnittlichen Zins- und Zusatzzins-

zahlungen während der Laufzeit der Namensschuldverschreibungen regelt.

Grundsätzlich feste und überschaubare Laufzeit.

Option des Anlegers (Gläubigers), die Rückzahlung der Namensschuldverschreibungen statt in

einem Betrag zu erhalten (Teil-Serie „Classic“), beginnend ab dem 30.09.2026 linear auf 10 Jahre

zu verteilen (Teil-Serie „Auszahlplan“) und damit z. B. eine Aufstockung der Rente zu erreichen.

J ährliche Information des Anlegers (Gläubigers) über die Entwicklung des Emittenten durch Übersen-

dung einer Abschrift des Jahresberichtes (u. a. geprüfter Jahresabschluss und Lagebericht) einschließ-

lich einer Bestandsanalyse der Anlageobjekte des Emittenten sowie einer Liquiditätsvorschau

(Geschäftsbericht), Durchführung einer Informationsveranstaltung mindestens alle drei Jahre.

14Beschreibung der Berechnung der folgenden Geschäftsjahren gemäß den Anlei-

Zinsen und Zusatzzinsen hebedingungen nachgezahlt werden.

Die innovative Struktur der Namensschuld-

verschreibungen der Serie ZweitmarktZins Die Zinsen entsprechen vereinfacht ausge-

sieht eine vollständige, aber auf einen Maxi- drückt grundsätzlich den Liquiditätsüber-

malbetrag gedeckelte Partizipation der schüssen, die der Emittent der Namensschuld-

Anleger (Gläubiger) an den Einnahmen und verschreibungen während der Laufzeit der

den Ausgaben des Emittenten sowie an dem Namensschuldverschreibungen aus dem

Wertzuwachs der Anlageobjekte vor. Da die laufenden Geschäftsbetrieb erwirtschaftet.

Rückzahlung fälliger Namensschuldver- Die variablen Zusatzzinsen entsprechen

schreibungen zum Nominalbetrag erfolgt, grundsätzlich den Liquiditätsüberschüssen,

wird die o. g. Partizipation an dem Wertzu- die vom Emittenten über die vorgenannten

wachs der Anlageobjekte über die Verzinsung variablen und nach oben gedeckelten Zins-

der Namensschuldverschreibungen erreicht. zahlungen hinaus erwirtschaftet werden und

Hierzu wird in variable und nach oben gede- die zusätzlich auch den Betrag beinhalten,

ckelte Zinsen (4 % p. a. bei den Namens- um den der Net Asset Value der Namens-

schuldverschreibungen der Serie Immobilien- schuldverschreibungen bei Fälligkeit den

ZweitmarktZins 19-2021) sowie in variable Nominalbetrag überschreitet. Es ist daher

und nach oben gedeckelte Zusatzzinsen (7 % davon auszugehen, dass Zinsen für jedes

p. a. bei den Namensschuldverschreibungen Geschäftsjahr bezahlt werden. Zusatzzinsen

der Serie Immobilien-ZweitmarktZins werden bis zur Fälligkeit der Namensschuld-

19-2021) unterschieden. Fallen Zinsen und verschreibungen der Serie Immobilien-Zweit-

Zusatzzinsen in einzelnen Geschäftsjahren marktZins 19-2021 zum Aufbau einer Rück-

geringer aus als die vorgenannten maximalen zahlungsreserve verwendet und daher erst

Prozentsätze, so können diese ausgefallenen bei Fälligkeit der Namensschuldverschrei-

Zins- und Zusatzzinszahlungen in den bungen ausbezahlt.

Konzept des Emittenten der Namensschuldverschreibungen

Beteiligungen Beteiligungen Gesell- Ausgegebene Gesellschafterdarlehen an

an Zielfonds an Zielfonds schafter- nachrangige 100%ige Tochtergesellschaften,

durch Kapital- darlehen an Namensschuld- asuco Beteiligungs GmbH

erhöhung Zielfonds verschreibungen sowie asuco Zweite

Beteiligungs GmbH

asuco

Komplementär

GmbH

asuco Immobilien-Sachwerte GmbH & Co. KG Dietmar Schloz

(Komplementär)

(Kommanditist)

(Emittent)

Emission nachrangiger Namensschuldverschreibungen

asuco Paul Schloz

sowie vergleichbarer Fremdkapitalprodukte

Geschäftsbesor- (Kommanditist)

gungs GmbH

(geschäftsführender

Kommanditist)

Emission ca. Emission max. Emission max. Emission max. Emission max. Emission max.

315 Mio. EUR 30 Mio. EUR 50 Mio. EUR 10 Mio. EUR 30 Mio. EUR 45 Mio. EUR

ZweitmarktZins 00-2016 pro, ZweitmarktZins 01-2016, ZweitmarktZins ZweitmarktZins ZweitmarktZins StiftungsZins Immobilien-

ZweitmarktZins 02-2016 plus, ZweitmarktZins 03-2016, ZweitmarktZins

ZweitmarktZins 04-2017, ZweitmarktZins 05-2017, Immobilien- 14-2020 15-2020 16-2020 17-2020

ZweitmartkZins 06-2018, ZweitmarktZins 07-2018 pro, exklusiv 19-2021

ZweitmarktZins 08-2018, ZweitmarktZins 09-2019,

ZweitmarktZins 10-2019 pro, ZweitmarktZins 11-2019, Emission max. Emission max. Emission max. Emission noch

Immobilien-ZweitmarktZins 12-2020, ZweitmarktZins 18-2020 25 Mio. EUR 30 Mio. EUR 20 Mio. EUR nicht bekannt

ZweitmarktZins ZweitmarktZins ZweitmarktZins ZweitmarktZins

20-2021 21-2021 22-2021 ...

Vereinfachte Darstellung

15Der Net Asset Value ermittelt sich aus der der Namensschuldverschreibungen jeder Serie

Summe aller mit dem Verkehrswert bewerteten zum jeweiligen Ende eines Geschäftsjahres

bilanzierten Vermögensgegenstände abzgl. der festgestellt wird. Wertsteigerungen bzw. Wert-

Verbindlichkeiten und abzgl. des Eigenkapitals verluste der Anlageobjekte werden damit zum

des Emittenten zum jeweiligen Geschäftsjah- jeweiligen Ende eines Geschäftsjahres „einge-

resende des Emittenten. Er steht zur Bedienung froren“, so dass die Namensschuldverschrei-

der zukünftigen Ansprüche der Anleger (Gläu- bungen einer Serie nur an Wertveränderungen

biger) zur Verfügung. der Anlageobjekte teilnehmen, die ab dem

Ende des Geschäftsjahres ihrer Emission

Der Emittent beabsichtigt parallel zu diesem eintreten.

Zeichnungsangebot und in den kommenden

Jahren weitere Namensschuldverschreibungen Die Berechnung der Zinsen und Zusatzzinsen

sowie vergleichbare Fremdkapitalprodukte zur von Namensschuldverschreibungen der Serie

Zeichnung anzubieten. ZweitmarktZins während der Laufzeit wird in

mehreren Schritten durchgeführt.

Die einzelnen Serien der Namensschuldver-

schreibungen werden unterschiedliche Lauf- Die laufenden Einnahmen des Emittenten aus

zeiten und Fälligkeitszeitpunkte, unterschied- den Anlageobjekten innerhalb eines Geschäfts-

liche vertraglich vereinbarte einmalige, nicht jahres (z. B. laufende Ausschüttungen aus Ziel-

substanzbildende weiche Kosten, unterschied- fonds, saldierte Veräußerungsgewinne/-verluste)

liche laufende Ausgaben des Emittenten für die bilden nach Abzug sowohl der laufenden

Verwaltung der jeweiligen Namensschuldver- Ausgaben des Emittenten als auch der Verzin-

schreibungen, unterschiedliche erfolgsabhän- sung der Rückzahlungsreserve der Namens-

gige Vergütungen sowie unterschiedliche maxi- schuldverschreibungen aller Serien den sog.

male Prozentsätze für die Zinsen und die „Zinstopf des Emittenten“. Der Zinstopf des

Zusatzzinsen aufweisen. Außerdem werden die Emittenten wird zum Ende jedes Geschäfts-

Netto-Einnahmen des Emittenten aus der Emis- jahres auf die einzelnen Serien der Namens-

sion der einzelnen Serien der Namensschuld- schuldverschreibungen aufgeteilt und bildet

verschreibungen sowie die Einnahmen aus den nach Abzug der Ausgaben des Emittenten für

Anlageobjekten nicht getrennt verwaltet, die Verwaltung der jeweiligen Serie sowie zzgl.

sondern sind Teil des „gemeinsamen Vermö- der Verzinsung der Rückzahlungsreserve der

gens“ bzw. der Einnahmen des Emittenten. Auf jeweiligen Serie den sog. „Zinstopf der Namens-

Grund der einheitlichen rechtlichen Zuordnung schuldverschreibungen einer Serie“. Der

des Vermögens zum Emittenten können den Zinstopf der Namensschuldverschreibungen

einzelnen Serien der Namensschuldverschrei- der jeweiligen Serie steht für die Zahlung von

bungen nur betragsmäßige, quotale Anteile an Zinsen und Zusatzzinsen sowie die Bildung

den gesamten Einnahmen und Ausgaben des einer Rückzahlungsreserve der jeweiligen Serie

Emittenten sowie am gesamten Vermögen des zur Verfügung.

Emittenten zugeordnet werden und nicht die

Einnahmen und Ausgaben bzw. der Vermögens- Bei den Namensschuldverschreibungen der

wert von einzelnen, konkreten Anlageobjekten. Serie Immobilien-ZweitmarktZins 19-2021

betragen die Zinsen bis zu 4 % p. a. und die

Da sich die verschiedenen Namensschuldver- Zusatzzinsen bis zu 7 % p. a.

schreibungen hinsichtlich der Zins- und

Zusatzzinszahlungen sowie der Rückzahlung Die Berechnung der Zinsen und Zusatzzinsen

fälliger Namensschuldverschreibungen zum der Namensschuldverschreibungen einer Serie

Nominalbetrag möglichst nicht gegenseitig wird bei Fälligkeit wie folgt ergänzt.

beeinflussen sollen, muss für die Namens-

schuldverschreibungen jeder Serie gemäß den Der Zinstopf der Namensschuldverschrei-

Anleihebedingungen ein eigener sog. bungen einer Serie erhöht bzw. reduziert sich

„Zinstopf“ gebildet werden. Die Verwässerung bei Fälligkeit um den Betrag, um den der

eingetretener Wertsteigerungen bzw. Wertver- jeweilige auf die Namensschuldverschrei-

luste der Anlageobjekte wird grundsätzlich bungen einer Serie bei Fälligkeit entfallende

dadurch verhindert, dass der Net Asset Value Net Asset Value den Nominalbetrag über- bzw.

16unterschreitet (Sondereinnahme/-ausgabe). renden Kommanditisten und der Hörtkorn

Dabei enthält der Net Asset Value der jewei- Finanzen GmbH.

ligen Namensschuldverschreibungen einer

Serie bei Fälligkeit u. a. neben der Bewertung Bei Fälligkeit der Namensschuldverschrei-

der Anlageobjekte mit dem Verkehrswert auch bungen einer Serie erfolgt die Rückzahlung

die Rückzahlungsreserve der Namensschuld- zum Nominalbetrag.

verschreibungen der jeweiligen Serie. Der

Zinstopf der Namensschuldverschreibungen Die Zahlung der nach den vorstehenden Rege-

einer Serie bei Fälligkeit steht zur Nachzah- lungen berechneten Zinsen und Zusatzzinsen

lung der während der Laufzeit ausgefallenen sowie die Rückzahlung fälliger Namens-

Zinsen und der ausgefallenen Zusatzzinsen schuldverschreibungen zum Nominalbetrag

zur Verfügung. Diese Zins- und Zusatzzinszah- werden nur soweit fällig, wie die Liquidität des

lungen reduzieren bzw. erhöhen sich um die Emittenten ausreicht.

erfolgsabhängige Vergütung des geschäftsfüh-

Risikohinweis:

Namensschuldverschreibungen sind eine langfristige Vermögensanlage, deren Erwerb mit Risiken verbunden ist

(siehe Seite 24 „Diese wesentlichen Risiken (Auszug) sollten Sie kennen“). Da der Emittent beabsichtigt, parallel

zu diesem Zeichnungsangebot und in den kommenden Jahren weitere Namensschuldverschreibungen zur

Zeichnung anzubieten, besteht das Risiko, dass zukünftige Investitionen die Einnahmen und die Wertentwick-

lung der Anlageobjekte negativ beeinflussen.

Investitionsbeispiel

DG Anlage 22 - Krisenfeste Investition

Die Wandelhalle im Hamburger Hauptbahnhof stellt einen der frequentiertesten Einzelhandelsstandorte Deutsch-

lands dar. Aufgrund des täglichen Besuchs tausender Pendler verspricht die Immobilie auch in Krisenzeiten Wertbe-

ständigkeit. Der Zielfonds DG Anlage 22 ist Eigentümer eines Erbbaurechts an der Wandelhalle. Der Emittent hat in

den DG Anlage 22 rd. 7,9 Mio. EUR investiert (Stand 06/2021).

17Die wesentlichen Eckdaten

Bezeichnung der Vermögensanlage Laufzeit Teil-Serie „Classic“

Deutscher ImmobilienZins ZMZ 19-2021 Die Namensschuldverschreibungen der Teil-

Serie „Classic“ haben eine Laufzeit bis zum

Art der Vermögensanlage 30.09.2027.

Nachrangige Namensschuldverschreibungen Die Laufzeit jeder einzelnen Namensschuld-

mit variablen Zins- und Zusatzzinszah- verschreibung verlängert sich unabhängig

lungen von den nachstehenden Verlängerungsopti-

onen zwingend um jeweils ein Jahr, wenn

Anlageobjekte des Emittenten der Net Asset Value (NAV) der Namens-

schuldverschreibungen zum dem Laufzei-

Anlageobjekte sind insbesondere am Zweit- tende vorausgehenden Geschäftsjahresende

markt erworbene Beteiligungen an geschlos- geringer als 105 % des Nominalbetrages ist.

senen Alternativen Investmentfonds mit Eine solche Verlängerung muss der Emittent

Immobilieninvestitionen sowie sonstigen dem Anleger (Gläubiger) in schriftlicher

Gesellschaften (Zielfonds) sowie gewährte Form bis zum 31.01. des jeweiligen Folge-

Gesellschafterdarlehen an die 100%igen jahres mitteilen.

Tochtergesellschaften des Emittenten, die

asuco Beteiligungs GmbH sowie die asuco Der Emittent ist berechtigt, die Laufzeit um 2 x

Zweite Beteiligungs GmbH (jeweils 1 Jahr und anschließend um 5 x 1 Jahr zu

100%ige wirtschaftliche Beteiligung des verlängern. Dies muss jeweils mindestens 6

Emittenten). Weitere Anlageobjekte werden Monate vor Ende der Laufzeit schriftlich

im Verkaufsprospekt auf den Seiten 8 f. erfolgen. Der Anleger (Gläubiger) kann den 5

aufgeführt. einjährigen Verlängerungen innerhalb von 4

Wochen schriftlich widersprechen.

Fremdkapitalquote

Weitere Informationen zur Laufzeit der Teil-

Es ist keine Aufnahme von vorrangigem Fremd- Serie „Classic“ werden im Verkaufsprospekt

kapital geplant. auf den Seiten 15 ff. aufgeführt.

Emissionskapital Laufzeit Teil-Serie „Auszahlplan“

(Summe der Nominalbeträge)

Die Namensschuldverschreibungen der Teil-

15 Mio. EUR, maximal 45 Mio. EUR Serie „Auszahlplan“ haben eine Laufzeit bis

zum 30.09.2035.

Zeichnungsfrist

Der Emittent kündigt im Zeitpunkt der Zeich-

Das öffentliche Angebot endet mit Vollplatzie- nung durch den Anleger (Gläubiger) begin-

rung des maximalen Emissionskapitals, jedoch nend zum 30.09.2026 jährlich jeweils 10 %

spätestens 12 Monate nach Billigung des des Nominalkapitals der von einem Anleger

Verkaufsprospektes. (Gläubiger) insgesamt erworbenen Namens-

schuldverschreibungen. Ein Anleger (Gläu-

Mindestzeichnungssumme biger) hält damit z. B. ab dem 30.09.2026

noch 90 % und z. B. ab dem 30.09.2034 noch

20.000 EUR zzgl. 5 % Agio 1, Reduzierung auf 10 % der ursprünglich erworbenen Namens-

3 % Agio bei Zeichnung ab 200.000 EUR schuldverschreibungen.

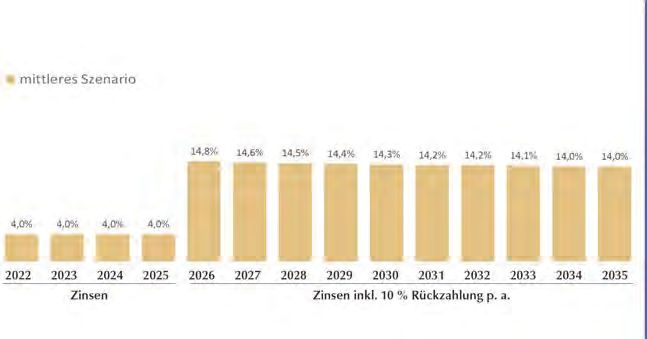

18Zins- und Rückzahlungsprognose 3

Teil-Serie „Classic“

2

Teil-Serie „Auszahlplan“

2

Zins- und Rückzahlungsprognose zinsen bis zu 7 % p. a. werden nachschüssig am

Die Zins- und Rückzahlungsprognose stellt die 10.01. des auf die Fälligkeit der Namensschuld-

voraussichtliche Entwicklung der Zinsen und verschreibungen folgenden Jahres ausgezahlt.

Zusatzzinsen sowie die Rückzahlung zum

Nominalbetrag dar. Der Prognosezeitraum Die Namensschuldverschreibungen sind am

beginnt am 01.10.2021 und endet zum 10.01. des auf das Laufzeitende folgenden Jahres

30.09.2027 (Teil-Serie „Classic“) bzw. zum zu 100 % des Nominalbetrages zurückzuzahlen.

30.09.2035 (Teil-Serie „Auszahlplan“).

In der Prognose werden zukünftige Entwick-

Zinsen bis zu 4 % p. a. werden jährlich nach- lungen aus heutiger Sicht dargestellt. Da für

schüssig am 10.01. des auf das Ende des jewei- einen Teil der Einnahmen- und Ausgabenposi-

ligen Geschäftsjahres folgenden Jahres ausge- tionen keine festen vertraglichen Vereinba-

zahlt. Der Verzinsungsanspruch beginnt rungen getroffen wurden oder werden können

taggenau ab vollständigem Zahlungseingang bzw. vertragliche Vereinbarungen während

des Nominalbetrages beim Emittenten. Zusatz- des Prognosezeitraums auslaufen können,

Risikohinweis:

Die Einschätzungen, Beurteilungen und Prognosen ermitteln sich aus der Einschätzung des Anbieters. Der in

Aussicht gestellte Ertrag ist nicht gewährleistet und kann auch niedriger ausfallen. Vergangene Entwicklungen

und Prognosen sind kein verlässlicher Indikator für eine Entwicklung in der Zukunft.

19wird es zwangsläufig zu Abweichungen, bei der Teil-Serie „Auszahlplan“ jährlich die

sowohl betragsmäßig als auch in ihrer zeitli- Rückzahlung von jeweils 10 % des vom Anleger

chen Realisierung, kommen. (Gläubiger) ursprünglich erworbenen Nominal-

betrages. Der prognostizierte Gesamtmittelrück-

Die Fähigkeit des Emittenten zur Zahlung von fluss inkl. Rückzahlung beträgt ca. 149,3 %

Zinsen und Zusatzzinsen sowie zur Rückzah- (pessimistisches Szenario), ca. 159,0 % (mittleres

lung fälliger Namensschuldverschreibungen Szenario) bzw. ca. 171,2 % (optimistisches

zum Nominalbetrag hängt im Wesentlichen Szenario), jeweils bezogen auf den Nominalbe-

von der Entwicklung der Einnahmen des Emit- trag der Namensschuldverschreibungen.

tenten ab. Die Höhe der Einnahmen wird

durch die Ausschüttungsrendite sowie den Rückkaufangebot

Tilgungsgewinn (Wertsteigerung) der vom

Emittenten erworbenen Anlageobjekte beein- Es besteht ein Rückkaufangebot der 100%igen

flusst. Außerdem setzt die Zahlung von Zinsen Tochtergesellschaften des Emittenten für

und Zusatzzinsen sowie die Rückzahlung Namensschuldverschreibungen in Sondersituati-

fälliger Namensschuldverschreibungen zum onen des Anlegers (Gläubigers) wie Abschluss

Nominalbetrag voraus, dass hierfür ausrei- des 70. Lebensjahres, Arbeitslosigkeit, gesetzli-

chend Liquidität zur Verfügung steht. chem oder privatem Anspruch aus Berufs- oder

Erwerbsunfähigkeit sowie Insolvenzanmeldung.

Der Emittent hat daher drei Prognoseszenarien

(pessimistisch, mittel und optimistisch) für die Steuerliche Behandlung 4

Zahlungen an die Anleger (Gläubiger)

einschließlich des Nominalbetrages darge- Einkünfte aus Kapitalvermögen (Abgeltungs-

stellt, die den Abbildungen auf Seite 19 steuer; Abschaffung von der Bundesregierung

entnommen werden können. Dabei wurden geplant)

die Einflussgrößen „prognostizierte Ausschüt-

tungsrendite“ (inklusive Liquidationsgewinne) Kontakt

und „prognostizierte Entschuldung der Anlage-

objekte (Tilgungsgewinn)“ variiert. Hörtkorn Finanzen GmbH

Oststraße 38-44, 74072 Heilbronn

Die Prognoserechnung für die Teil-Serie Telefon 07131 949206

„Classic“ sieht Zahlungen an den Anleger Fax 07131 649209

(Gläubiger) in Höhe von ca. 4,0 % p. a. E-Mail finanzen@hoertkorn-finanzen.de

(2022-2026) sowie ca. 114,6 % (2027, inkl. Internet www.hoertkorn-finanzen.de

Rückzahlung) vor (mittleres Szenario), jeweils

bezogen auf den Nominalbetrag der Namens-

1 Weitere Provisionen und Vergütungen siehe §§ 5 bis 8 der Anlei-

schuldverschreibungen. Der prognostizierte hebedingungen für nachrangige Namensschuldverschreibungen

Gesamtmittelrückfluss inkl. Rückzahlung der Serie Immobilien-ZweitmarktZins 19-2021.

beträgt ca. 128,7 % (pessimistisches Szenario), 2 Der Anleger (Gläubiger) partizipiert am Wertzuwachs der Anla-

geobjekte während der Laufzeit.

ca. 134,4 % (mittleres Szenario) bzw. ca.

3 Den einzelnen Prognosen liegen im Wesentlichen folgende

140,9 % (optimistisches Szenario), jeweils Annahmen zugrunde:

bezogen auf den Nominalbetrag der Namens-

Szenario pessimistisch mittel optimistisch

schuldverschreibungen. Prognostizierte Aus- 4,0 % 5,0 % 6,0 %

schüttungsrendite p. a.

der vom Emittenten

Die Prognoserechnung für die Teil-Serie erworbenen Anlageobjekte

„Auszahlplan“ sieht Zahlungen an den Anleger (in % der Anschaffungskosten

(Gläubiger) in Höhe von ca. 4,0 % p. a. (2022- inkl. Erwerbsnebenkosten)

Prognostizierter Tilgungs- 3,0 % 3,5 % 4,0 %

2025), ca. 14,8 % (2026), ca. 14,6 % (2027), ca. gewinn p. a. der vom

14,5 % (2028), ca. 14,4 % (2029), ca. 14,3 % Emittenten erworbenen

Anlageobjekte (in % der

(2030), ca. 14,2 % (2031-2032), ca. 14,1 % Anschaffungskosten inkl.

(2033) sowie ca. 14,0 % (2034-2035) vor (mitt- Erwerbsnebenkosten)

leres Szenario), jeweils bezogen auf den Nomi-

4 Die steuerliche Behandlung ist von der persönlichen Situation

nalbetrag der Namensschuldverschreibungen. des Anlegers (Gläubigers) abhängig und kann sich zukünftig

Ab dem Jahr 2026 beinhaltet der Zahlungsbetrag ändern.

20Investitions- und

Finanzierungsplan

Die nachstehende Tabelle zeigt den Investitions- und Finanzierungsplan für Namensschuld-

verschreibungen der Serie Immobilien-ZweitmarktZins 19-2021 (in % des Nominalbetrages).

Mittelverwendung (Zeichnung ab 20.000 EUR) (Zeichnung ab 200.000 EUR)

1. Anschaffungskosten Anlageobjekte

(inkl. fremder Erwerbsnebenkosten) 93,250 93,250

2. Vermittlungsprovision (inkl. Agio) 8,400 6,400

3. Ankaufsabwicklung der Anlageobjekte 2,798 2,798

4. Konzeptionsgebühr 0,150 0,150

5. Diverse Kosten (Druckkosten, nicht

abzugsfähige Umsatzsteuer, diverses) 0,403 0,403

Gesamtinvestition 105,000 103,000

Mittelherkunft

6. Emissionskapital der Namensschuld-

verschreibungen der Serie

Immobilien-ZweitmarktZins 19-2021 100,000 100,000

7. Agio 5,000 3,000

Gesamtfinanzierung 105,000 103,000

Die Gesamtinvestition und seine Zusammenset- Die Vergütung für die Vermittlung der Anleger

zung ergeben sich aus § 5 (Mittelverwendung) (Gläubiger) beträgt 8,4 % des Nominalbetrages

der Anleihebedingungen, abgeschlossenen der Namensschuldverschreibungen (Position 2).

Verträgen sowie aus Erfahrungswerten. Alle Sie reduziert sich bei einer Zeichnung ab

Beträge sind inkl. Umsatzsteuer ausgewiesen, da 200.000 EUR auf 6,4 % des Nominalbetrages.

der Emittent nicht vorsteuerabzugsberechtigt ist.

Die Vergütung für die Ankaufsabwicklung der

Die Anschaffungskosten (inkl. fremder Erwerbs- Anlageobjekte beträgt 3 % der Anschaffungs-

nebenkosten) der Anlageobjekte, die mit den kosten (inkl. Erwerbsnebenkosten) bzw.

Netto-Einnahmen des Emittenten aus der Emis- 2,798 % des Nominalbetrages der Namens-

sion von Namensschuldverschreibungen der schuldverschreibungen (Position 3). Die

Serie Immobilien-ZweitmarktZins 19-2021 Konzeptionsgebühr beträgt 0,15 % des Nomi-

erworben werden (Position 1) ergeben sich nalbetrages (Position 4).

nach Abzug der vertraglich vereinbarten einma-

ligen, nicht substanzbildenden weichen Kosten Es fallen voraussichtlich diverse Kosten wie

(Position 2-5) von den Finanzierungsmitteln des Druckkosten der Verkaufsunterlagen sowie die

Emittenten (Emissionskapital, Agio). Bei einer nicht abzugsfähige Umsatzsteuer in Höhe von

Zeichnung ab 200.000 EUR reduziert sich das ca. 0,403 % des Nominalbetrages an (Position

Agio von 5 % auf 3 % . 5).

Risikohinweis:

Die Einschätzungen, Beurteilungen und Prognosen ermitteln sich aus der Einschätzung des Anbieters. Vergan-

gene Entwicklungen und Prognosen sind kein verlässlicher Indikator für eine Entwicklung in der Zukunft.

21Sie können auch lesen