Extras für Ihre Mitarbeiter - Optimale Gestaltung der Zuwendungen an Arbeitnehmer - Karsten Krause Steuerberater

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Extras für Ihre Mitarbeiter

Optimale Gestaltung der

Zuwendungen an Arbeitnehmer

Inhalt

1. Aufmerksamkeiten

2. Berufsbekleidung

3. Betriebsveranstaltungen

4. Erholungsbeihilfe

5. Leistungen zur Gesundheitsförderung

6. Kindergartenzuschüsse

7. Zuschläge für Sonntags-, Feiertags- und Nachtarbeit

8. Warengutscheine

9. weitere Möglichkeiten der Entgeltgestaltung vorgestellt

durch Fachberater für betriebliches Entgeltmanagement

1. Aufmerksamkeiten

es handelt sich regelmäßig um Sachzuwendungen von

geringfügigem Wert (z. B. Blumen, Bücher)

derartige Sachleistungen sind im gesellschaftlichen Verkehr

üblich und führen zu keiner ins Gewicht fallenden

Bereicherung des Arbeitnehmers, deshalb können

Aufmerksamkeiten steuerfrei gewährt werden

Voraussetzungen dafür:

die Aufmerksamkeiten müssen dem Arbeitnehmer

anlässlich eines besonderen persönlichen Ereignisses

gewährt werden (z. B. Geburtstag, Heirat)

der Wert darf den Betrag von 40,00 € (inkl. USt) nicht

übersteigen

wird die Freigrenze von 40,00 € überstiegen, so ist die

Sachzuwendung in vollem Umfang steuer- und

sozialversicherungspflichtig

2. Berufsbekleidung stellt der Arbeitgeber seinen Arbeitnehmer typische Berufsbekleidung unentgeltlich zur Verfügung ist hierin kein steuerpflichtiger Arbeitslohn zu sehen bei einer typischen Berufsbekleidung handelt es sich regelmäßig um Arbeitsschutzkleidung, die auf die jeweilige Berufstätigkeit ausgelegt ist oder durch ihre uniformartige Beschaffenheit oder dauerhaft angebrachte Kennzeichnung durch ein Firmenlogo eine berufliche Funktion erfüllt eine private Nutzung muss ausgeschlossen sein

3. Betriebsveranstaltungen

übliche Zuwendungen (z. B. Speisen und Getränke,

Eintrittsgelder) des Arbeitgebers bei herkömmlichen

Betriebsveranstaltungen (z. B. Betriebsausflug, Weihnachtsfeier)

gehören nicht zum steuer- und sozialversicherungspflichtigen

Arbeitslohn des Arbeitnehmers

die Steuerfreiheit ist von zwei Kriterien abhängig:

Häufigkeit der Betriebsveranstaltung

Höhe der üblichen Zuwendungen je Teilnehmer

die Höhe der üblichen Zuwendung ist auf einen Betrag von

110,00 € (inkl. USt) je Teilnehmer (mit Angehörige) und

Veranstaltung beschränkt

wird dieser Betrag überschritten, so ist der gesamte Betrag

steuer- und sozialversicherungspflichtig

je Kalenderjahr werden zwei Betriebsveranstaltungen als üblich

angesehen

4. Erholungsbeihilfe

Erholungsbeihilfen können vom Arbeitgeber bis zu einem Betrag

von 600,00 € im Jahr steuerfrei gewährt werden, wenn sich der

Arbeitnehmer zur Abwehr oder Wiederherstellung seiner

Arbeitsfähigkeit z.B. einer Kur unterziehen muss

sofern nicht die Voraussetzungen für die Steuerfreiheit erfüllt

sind, können diese nach § 40 Abs. 2 Nr. 3 EStG mit 25%

pauschal versteuert werden

für die Pauschalbesteuerung dürfen die Zahlungen

156,00 € für den Arbeitnehmer

104,00 € für dessen Ehegatten

52,00 € pro Kind

im Kalenderjahr nicht übersteigen

die Verwendung zu Erholungszwecken muss sichergestellt sein,

hierfür muss belegt werden, zu welchem konkreten (Erholungs-)

Zweck die Beträge verwendet wurden

die Auszahlung muss drei Monate vor oder nach dem

Jahresurlaub erfolgen

5. Leistungen zur

Gesundheitsförderungen

mit Wirkung ab 01.01.2008 wurde mit § 3 Nr. 34 EStG eine neue

Steuerbefreiungsvorschrift mit dem Ziel der Stärkung der

betrieblichen Gesundheitsförderung der Mitarbeiter eingeführt

dadurch können Arbeitgeber ihren Beschäftigten

gesundheitsfördernde Maßnahmen anbieten oder externe Kurse

zur Gesundheitserhaltung bezuschussen

der Höchstbetrag für die zusätzlich zum Lohn und Gehalt zu

erbringende Leistungen zur betrieblichen Gesundheitsförderung

beträgt je Arbeitnehmer 500,00 € im Jahr

die Steuerfreiheit erstreckt sich auf folgende Handlungsfelder

Vorbeugung und Reduzierung arbeitsbedingter Belastungen

des Bewegungsapparates (analog der Krankenkassenkurse)

gesundheitsgerechte betriebliche Gemeinschaftsverpflegung

psychosoziale Belastung, Stress (Stressbewältigung am

Arbeitsplatz)

Suchtmittelkonsum (z. B. rauchfrei im Betrieb)

Mitgliedsbeiträge an Sportvereine und Fitnessstudios sind

nicht begünstigt

6. Kindergartenzuschuss Barleistungen zur Unterbringung von nicht schulpflichtigen Kindern in Kindergärten oder vergleichbaren Einrichtungen zählen nicht zum lohnsteuer- und sozialversicherungspflichtigen Arbeitslohn begünstigt sind Leistungen zur Unterbringung einschließlich Unterkunft, Verpflegung und Betreuung Voraussetzung ist, dass der Zuschuss zusätzlich zum ohnehin geschuldeten Arbeitslohn gezahlt wird

7. Zuschläge für Sonntags-, Feiertags-

und Nachtarbeit

müssen Arbeitnehmer in der Nacht oder an Sonn- und/oder

Feiertagen arbeiten, besteht die Möglichkeit, steuer- und

sozialversicherungsfreie Zuschläge zu gewähren

Voraussetzungen hierfür sind, dass die Zuschläge:

für Arbeit in den begünstigten Zeiten

für tatsächlich geleistete Arbeit sowie

neben dem Grundlohn und somit zusätzlich zum regulären

Lohn oder Gehalt gezahlt werden

für Nachtarbeit

25% (von 20 – 6 Uhr)

40% (von 0 – 4 Uhr, bei Arbeitsbeginn vor 0 Uhr)

für Sonntagsarbeit 50%

für Arbeit an gesetzlichen Feiertagen 125%

für Arbeit am 24.12. ab 14 Uhr, am 25. und 26.12. sowie am

01.05. 150%

8. Warengutscheine zur Einlösung bei einem Dritten nur wenn der Warengutschein als Sachzuwendung und nicht als Barlohn anzusehen ist, kann die Hingabe im Rahmen der sog. 44-Euro-Sachbezugsfreigrenze lohnsteuer- und sozialversicherungsfrei erfolgen der BFH hat die steuerlichen Grundsätze für die Abgabe erheblich vereinfacht, die geänderte Rechtsprechung wurde mittlerweile von der Finanzverwaltung anerkannt und kann in der Praxis angewendet werden unerheblich ist nach aktueller Rechtslage, ob ein Warengutschein auf einen bestimmten, genau bezifferten Geldbetrag ausgestellt ist auch eine konkrete Bezeichnung der zu erwerbenden Sache oder Dienstleistung auf dem Gutschein ist nicht mehr erforderlich

9. Teil 2 Weitere Möglichkeiten der Entgeltgestaltung Vortragsergänzung und Darstellung von weiteren lohnnebenkosten- senkenden Entgeltgestaltungsmöglichkeiten und deren Wirkung durch Herrn Matthias Köhler, Betriebswirt und Ausbildungsleiter für betriebliches Entgeltmanagement an der Akademie Reutlingen. Begleitender Fachberater für betriebliches Entgeltmanagement und regional zuständiger Mitarbeiter, Herr Dietmar Spieß, Gerstungen.

Entgeltmanagement

Vita

• Matthias Köhler

• Betriebswirt

• ca. 65 Jahre

• Leiter der Akademie für Ruhestandsplanung, Reutlingen

• Leiter der Fachberaterausbildung für betriebliches Entgeltmanagement

• Seit 1974 Referent, Dozent und Fachautor bei IHK, DATEV, Steuerberater-,

Unternehmer- und Wirtschaftsverbänden, Artikel im HANDELSBLATT und der

in der RHEINISCHEN POST

• Senior Referent des Bundesverbandes Der Ruhestandsplaner Deutschland

• Gastdozent an Universitäten, Fachhochschulen und Akademien

• FH-Studiengänge mit Prof. Dr. Niels O. Angermüller an der Hochschule HarzEntgeltmanagement Letzte Meldung! Die Bundesbürger verschenken jedes Jahr 13 Milliarden €, weil sie Finanzhilfen und Steuervergünstigungen des Bundes nicht kennen oder nicht in Anspruch nehmen.

Entgeltmanagement Lohnnebenkosten reduzieren und Nettoentgelt erhöhen!

Entgeltmanagement

Entgeltmanagement Süddeutsche Zeitung über Entgeltbausteine

Entgeltmanagement

Staatliche Unterstützung und Förderung durch:

• Gesetz zur betrieblichen Altersvorsorge

• Gesetz zur Einspeisevergütung (EEG)

• steuerliche Vergünstigungen z.B. Hotelgewerbe

• Vermögensbildung

• Kindergeldgesetz

• Wohnungsbauprämiengesetz

• Riester / Rürup / Bahr

• Wohngeldberechtigung

• Unterhaltssicherungsgesetz

Aktuell 254 Subventionsgesetze und 22 EntgeltbausteineEntgeltmanagement

Erfahrung…

Über 90 % der klein- und

mittelständischen Unternehmen nutzen

noch nicht die Möglichkeit der Einrichtung

von lohnnebenkostensenkenden

Entgeltbausteinen.Entgeltmanagement

Erfahrung aus der Betriebsberatungs-Praxis

Aufgaben und Ziele

Mitarbeitermotivation

• Anerkennen

• Belohnen

• Binden

• Loyalität

Lohnnebenkosten senkenEntgeltmanagement Hohe Sozialabgabenlast macht Entgeltmanagement attraktiv wie nie! Die hohe Abgabenlast für Arbeitnehmer und Arbeitgeber verstärkt die Nachfrage nach Möglichkeiten die Gehälter neu zu gestalten – mit unterschiedlichen Zielen: Der Arbeitnehmer möchte sein Netto-Einkommen verbessern. Der Arbeitgeber sucht nach Möglichkeiten, seine Sozialabgabenlast zu senken.

Entgeltmanagement

Entgeltmanagement /Lohnnebenkostensenkung

Gesetzliche Grundlagen zu Vergütungsbausteinen

Gesetzliche Grundlage

Einkommensteuergesetzlich u.a. in den EStG § 3, § 8 und § 40 geregelt

sollten die Vergütungsbausteine legal und vom Gesetzgeber aus-

drücklich zur Entgeltgestaltungsmöglichkeit vorgesehen auch als

steuer- und sv-optimierende Entgeltbestandteile genutzt werden.

Der Vorteil dieser Bausteine ist es, dass sie zum größten Teil lohnsteuer-

und sozialversicherungsfrei sind bzw. nur pauschal versteuert werden.

Dabei handelt es sich im Wesentlichen um von der Politik eingeführte

"subventionierte Steuergeschenke" vergangener Jahrzehnte, deren

Einführung teilweise noch bis zum ersten Kanzler der Bundesrepublik

Deutschland zurückgeht.Entgeltmanagement

Entgeltmanagement /Lohnnebenkostensenkung

Rechtsgrundlagen Vergütungsbausteine

Sozialversicherungsrechtliche Grundlagen

Immer wieder kommt es vor, dass die Sozialversicherungsträger (i.d.R. Krankenkasse, Deutsche Renten-

versicherung Bund) mit der Einrichtung von Entgeltbausteinen nicht auskennen. Zwar gelten auch die

Vergütungsbausteine im Sinne des SGB IV § 14 Absatz 1 als Arbeitsentgelt, jedoch besagt die Verordnungs-

ermächtigung SGB IV, § 17 Absatz 1 und die SvEV §1: "...dass einmalige Einnahmen oder laufende Zulagen,

Zuschläge, Zuschüsse oder ähnliche Einnahmen, die zusätzlich zu Löhnen oder Gehältern gewährt werden

und steuerfreie Einnahmen ganz oder teilweise nicht als Arbeitsentgelt gelten,...". Weiter heißt es: "Dabei ist

eine möglichst weitgehende Übereinstimmung mit den Regelungen des Steuerrechts sicherzustellen."

Vereinfacht ausgedrückt besagen diese Regelungen, dass zusätzlich zum Arbeitsentgelt entrichtete

Vergütungsbausteine die lt. EStG lohnsteuerfrei sind oder lohnsteuerpauschaliert werden können somit auch

sozialversicherungsfrei sind.

Der rechtliche Kontext

Zu Lohneinkünften aus nichtselbstständiger Arbeit (§ 19 Abs. 1 Einkommensteuergesetz – EStG) führen alle Einnahmen,

die dem Arbeitnehmer aus dem Dienstverhältnis zufließen (§ 8 Abs. 1 EStG). Dazu zählt nicht nur Geld im engeren Sinne,

sondern es fallen sämtliche geldwerten Zuflüsse hierunter – insbesondere also auch Sachbezüge (§ 8 Abs. 2 Satz 1 EStG).

Abweichend von diesem Grundsatz bleiben Sachbezüge außer Ansatz, wenn sie insgesamt die Freigrenze von 44 Euro im

Kalendermonat nicht übersteigen (§ 8 Abs. 2 Satz 9 EStG).

Hinweis:

Im Sozialversicherungsrecht existiert mit § 14 Abs. 1 SGB IV ein korrespondierender – ebenfalls umfassender –

Entgeltbegriff, sodass grundsätzlich keine Abweichungen zum Steuerrecht bestehen.Entgeltmanagement

Entgeltmanagement /Lohnnebenkostensenkung

Gesetzliche Grundlagen zu Vergütungsbausteinen

Umsetzungsvorteile

Systematisch und individuell auf die

jeweiligen Bedürfnisse und Umstände

der Unternehmen und deren Arbeitnehmer angewendet

führen die Vergütungsbausteine zu einer deutlichen Reduzierung

der Lohnnebenkosten beim AG und AN und gleichzeitig

zur wesentlichen finanziellen Besserstellung bei den Arbeitnehmern.Entgeltmanagement

Wie funktioniert eine Entgeltgestaltung?

Entgeltgestaltung in 2 Schritten…

1. Absenkung 2. Auffüllen

Das Bruttoentgelt wird Mit lohnsteuersenkenden

abgesenkt. und sozialversicherungs-

freien Entgeltbausteinen

wird das Bruttoentgelt

wieder aufgefüllt.

Grundlage:

Ziel:

Ergänzende Vereinbarungen

zwischen Arbeitnehmer und Das bisherige Netto-

Arbeitgeber einkommen des

Arbeitnehmers erhöht sich.Entgeltmanagement

Einführung in die Rechtsgrundlagen

Rechtsgrundlagen zur Entgeltgestaltung

im Steuerrecht im

(EStG) Sozialversicherungsrecht

§3 §8 § 40 knüpft über §§ 14, 17 SGB

IV i.V.m. § 1 SvEV an

steuerbare Einnahmen anEntgeltmanagement

Die Entgeltgestaltung nutzt Möglichkeiten im EStG

Steuerpflicht gem. § 2 Ab.1 Nr. 4 EStG

Alle Einkünfte aus nichtselbständiger

Arbeit

definiert in § 19 EStG

Ausnahmen im EStG

§ 3 steuerfreie §8 § 40

Einnahmen Sachbezüge PauschalsteuerEntgeltmanagement

Entgeltbausteinarten…

2 Arten von Entgeltbausteinen

die teilweise auch in 1 Gestal-

tungsmaßnahme gemeinsam

wirksam werden

Sachbezüge BarzuschüsseEntgeltmanagement

Beispielhafte Auswahl von Entgeltbausteinen

Steuerfrei Pauschalsteuer

Shoppingcard 44,- € Internetpauschale 50,00 €

Kindergartenkosten unbegr. Einkaufsgutscheine 46,50 €

Werbeflächenpauschale 21,- € Erholungsbeihilfe ø 260,- € p.a.

Garagenpauschale 40,- € Entfernungspauschale

Einkaufsgutscheine 90,45,- € Firmen/Dienstwagen

Rentenausgleich 232,- €

Handykosten nach Aufwand

Arbeitskleidung Definition:

Personalrabatte Unter einer Pauschal- oder Kopfsteuer

versteht man eine Steuer, bei der jeder

Steuerpflichtige den gleichen Steuerbetrag

zahlt - ohne Berücksichtigung persönlicher

Verhältnisse wie Einkommen, Vermögen,

Familienstand, Leistungsfähigkeit, usw.Entgeltmanagement Der Vorteil der Pauschalierung liegt in der Verfahrensvereinfachung. Normalerweise müsste der Arbeitgeber arbeitstäglich manche Entgeltbausteine mit den Mitarbeitern einzeln abrechnen. Beispiel Restaurant/Einkaufsschecks: Arbeitet der Mitarbeiter den ganzen Monat durch würde er 22 Tage abgerechnet bekommen. Im nächsten Monat hat er 5 Tage Urlaub und ist 2 Tage krank, dann müsste der Arbeitgeber dem Mitarbeiter 15 Tage abrechnen. Bei der Pauschalisierungsmethode bekommt der Mitarbeiter immer pauschal die 15 Schecks (90,45 € = 6,03 € pro Tag) zur Verfügung gestellt, egal ob er nun 28 Tage oder 0 Tage gearbeitet hat. Bei einer 5 Tage Woche pauschal 15 Schecks a‘ 6,03 € Bei einer 4 Tage Woche pauschal 12 Schecks dto. Bei einer 3 Tage Woche pauschal 9 Schecks dto. Bei einer 2 Tage Woche pauschal 6 Schecks dto.

Entgeltmanagement Sachbezüge Steuer- und Sozialversicherungsfrei bis zu 44,00 € monatlich als regelmäßige monatliche Maßnahme zur Mitarbeiterbindung und Mitarbeitermotivation Nachhaltigere Wirkung im Vergleich zu Bargeldprämien Das handliche Format der ShoppingCard (tanken und einkaufen) passt bequem in das Scheckkartenfach im Geldbeutel, so dass die Karte immer schnell zur Hand ist. Kontostand über Apps etc.. Bei jedem Blick auf die Shopping Card wird der Mitarbeiter an sein Unternehmen erinnert – und an die Anerkennung seiner Leistung. Dies ist eine der wirksamsten Motivationsfaktoren.

Entgeltmanagement

Mitarbeiter motivieren & Lohnsteuer und Sozialabgaben sparen

44 € Ticket Plus Card® = bis zu 54 % Ersparnis*

Ticket Plus Card Lohnerhöhung

Ausgaben Arbeitgeber 44 € 96 €

Lohnnebenkosten

- Lohnsteuer* 0€ - 22 €

- AG-Anteil 0€ - 15 €

Sozialversicherung*

- AN-Anteil Sozialversicherung* 0€ - 15 €

Mitarbeitervorteil netto 44 € 44 €

Bis zu 624 € jährlich

Bis zu 528 € jährlich

weniger Kosten für Arbeitgeber

mehr Nettokaufkraft

im Vergleich zu einer

für Ihre Mitarbeiter

Bruttolohnerhöhung

* Die Musterrechnung basiert auf folgender Annahme: lediger Angestellter (Steuerklasse I) ohne Kinder, der (vor der Lohnerhöhung) ein Bruttogehalt

von 2000 € bezieht. Die berechneten Werte sind gerundet und abhängig vom Einzelfall (z. B. Bundesland, Steuerklasse etc.). Die zur Verfügung

gestellten Informationen erfolgen ohne Gewähr und stellen keine Steuer- oder Rechtsberatung dar. Bitte erkundigen Sie sich bei Ihrem Steuerberater.Entgeltmanagement

ShoppingCard

Die ShoppingCard funktioniert wie eine Kreditkarte.

Sie können mit ihr:

• Tanken

• Einkaufen

• Shoppen im Laden oder Online

Die ShoppingCard als Teil Ihres Gehalts ist lohnsteuer- und

sozialabgabenfrei!

44 €

mtl.

(§ 8 Abs. 2 Satz 9 EStG)

Mit Veröffentlichung der Urteile des Bundesfinanzhofs (BFH) zu Gutscheinen im Bundessteuerblatt (BStBl. 2011 II S. 383 bis 391) können

Unternehmen in ganz Deutschland ihren Mitarbeitern Sachlohn in Form von Gutscheinen steuerfrei gewähren. Dieses Urteil gilt auch für die

e.o.s. Card.Entgeltmanagement

Die Akzeptanz der Ticket Plus Card

• Das tägliche Plus beim Einkaufen und Tanken

• Ticket Plus Card® ist bei über 5.600 Supermärkten und Tankstellen

bundesweit einlösbar. Alle teilnehmenden Partner finden Sie aktuell

auf www.meinticketplus.de. Wir können auch weitere lokale Partner

nach Wunsch anschließen.

Ihr Plus beim Einkaufen Ihr Plus beim Tanken

33Entgeltmanagement

Die ShoppingCard wird Bestandteil Lohns/Gehalts. Dieser

Teil ist dann lohnsteuer- und sozialabgabenfrei.

D.h. der Teil, der bislang für Lohnsteuer und

Sozialabgaben abgezogen wurde, bleibt nun beim

Arbeitnehmer und der Arbeitgeber spart hierbei

seine Lohnnebenkosten für den Betrag komplett ein.

Effekt

€ 19,72 * 44 €

mehr Netto mtl.

*) Mitarbeiter verheiratet Gehalt € 2.000 Stkl. 4, 2 KinderEntgeltmanagement

„Es ist angerichtet … und schon bezahlt. “

Wussten Sie schon, dass es steuerrechtlich

legitim ist, dass der Arbeitgeber die Tages-

verpflegung des Arbeitnehmers mitbezahlt?

Dazu kann er sogenannte Einkaufsgutscheine übergeben. Diese

Vergütungsmöglichkeit ist in anderen europäischen Ländern bereits seit

vielen Jahren bekannt und wird auch in Deutschland immer beliebter.

Die Wertschecks dienen zur Bezahlung von Mahlzeiten in Restaurants

oder zum Kauf von Lebensmitteln. Der gesetzliche Arbeitgeberzuschuss

ist beim Bruttolohnersatz lohnsteuer- und sozialversicherungsfrei!

Der rechnerische Sachbezugswert für eine tägliche Mahlzeit für 2013

wurde vom Bundesrat von 2,87 € auf 2,93 € erhöht. Als Anreiz zur Nutzung

ermöglicht der Gesetzgeber einen lohnsteuer- und sozialversicherungs-

freien Barzuschuss des Arbeitgebers über 3,10 €.

Somit beträgt der Gesamtwert eines Einkaufgutscheins 6,03 € pro Arbeits-

tag.

Bei einer 5-Tagearbeitswoche können 15 Wertschecks im Monat = 90,45

€ ausgegeben werden. Unabhängig von Urlaub, Krankheit und Feiertagen.

§ 8 Abs. 2 EStGEntgeltmanagement „Es ist angerichtet … und schon bezahlt. “ Mehr als 30.000 Cafés, Restaurants, Bistros und Supermärkte in Deutschland

Entgeltmanagement

Wählen Sie die Essens-/Einkaufsgutscheine als Teil

Ihres Gehalts, so ist der geleistete Barzuschuss des

Arbeitgebers lohnsteuer- und sozialabgabenfrei.

D.h., der Arbeitgeberzuschuss über 3,10 € x 15 = 46,50 €

erhöht das monatliche NETTOEINKOMMEN des AN!

Effekt

€ 20,84 * 90,45 €

mehr Netto mtl.

*) Mitarbeiter verheiratet Gehalt € 2.000 Stkl. 4, 2 Kinder 5 Tage-Woche 15 Schecks á € 6,03Entgeltmanagement Entgeltgestaltung mit privaten Handykosten nach Aufwand

Entgeltmanagement

„Lohnsteuer- und sozialabgabenfrei Frau, Kinder

oder Oma anrufen – gehört alles mit zum Entgelt.“

Wird einem Arbeitnehmer ein Handy vom Arbeitgeber zur

Verfügung gestellt, und zudem ausdrücklich vereinbart,

dass der Arbeitnehmer das Gerät auch für den privaten

Gebrauch nutzen kann, bleiben die Verbindungsentgelte

für Privattelefonate im Rahmen der Entgeltberechnung

lohnsteuer- und sozialabgabenfrei.

§ 3 Nr. 45 EStG; R 21e LStR

Was passiert mit dem Handy des Arbeitnehmers?

Der Arbeitgeber kauft das bisher vom AN genutzte oder ein altes

Mobiltelefon für 1 €. Der bestehende Handyvertrag verbleibt beim

Arbeitnehmer. Die monatliche Rechnungssumme wird weiterhin vom

privaten Girokonto des Arbeitnehmers bezahlt. Die Rechnungskosten

werden vom Arbeitgeber NETTO auf das Gehaltskonto überwiesen..

Um diesen Baustein für die Entgeltverbesserung nutzen zu können,

muss zwischen Arbeitgeber und Arbeitnehmer eine fixe Summe

festgelegt werden, bis zu der die Kosten des Mobiltelefons vom

Arbeitgeber getragen werden. Dies geschieht durch den Nachweis

von 3 der letzten Handyrechnungen.

Alles andere bleibt wie bisher.Entgeltmanagement

Der Baustein Handynutzung als Teil Ihres Gehalts ist

lohnsteuer- und sozialabgabenfrei.

D.h. der Teil, der bislang als Steuern und Sozialabgaben

abgezogen wurde, kommt nun in voller Höhe dem

Arbeitnehmer zugute und der Arbeitgeber spart hierbei

seine Lohnnebenkosten für den Betrag komplett ein.

Effekt

€ 17,92 * 40 €

mehr Netto mtl.

*) Mitarbeiter verheiratet Gehalt € 2.000 Stkl. 4, 2 Kinder bei 40,- € HandykostenEntgeltmanagement Entgeltgestaltung mit Werbeflächenpauschale

Entgeltmanagement „Werbung für den Arbeitgeber“ Im Rahmen der Entgeltgestaltung ist es möglich, zu Werbezwecken eine Fläche (12 x 2 cm), z.B. Nummernschildhalter oder Aufkleber auf dem privaten KFZ an den Arbeitgeber zu vermieten. Diese Mieteinnahmen sind bis zu einer Höhe von 256,00 € im Kalenderjahr für den Arbeitnehmer lohnsteuer- und sozialabgabenfrei, also mtl. 21,00 € (21,33 €)! Der zu schließende Mietvertrag zwischen Ihnen und dem Arbeitgeber ist an die Laufzeit Ihres Arbeitsverhältnisses geknüpft. Der Mietvertrag endet mit dem Arbeitsverhältnis. § 22 Nr. 3 EStG

Entgeltmanagement Entgeltgestaltung mit Werbeflächenpauschale Definition: Gesetzestext: § 22 Nr. 3 EStG. Bei dem Baustein Pkw-Werbung handelt es sich um einen Baustein, der nicht nach dem Lohnsteuerrecht erfasst wird. Vielmehr handelt es sich hierbei um einen Baustein, der dem Einkommensteuerrecht (sonstige Einkünfte) unterliegt. Anwendung: Zwischen dem Arbeitgeber und dem Arbeitnehmer wird ein Mietvertrag geschlossen. Der Arbeit-geber mietet eine Werbefläche auf dem Pkw des Mitarbeiters an. Auf dem Pkw wird dann ein Werbeaufkleber vom Arbeitgeber angebracht. Der Arbeitgeber hat die Kosten für das Erstellen und Anbringen des Werbeaufklebers zu tragen. Der Mietbetrag darf den Gesamtwert von 256,00 € pro Jahr / 21,33 € pro Monat nicht überschreiten, da sonst der gesamte Betrag der Einkommensteuer unterworfen werden muss. Der Arbeitgeber und der Arbeitnehmer schließen einen Mietvertrag ab. Entgeltabrechnung: Der Baustein ist steuer- und sozialversicherungsfrei solange der Höchstbetrag nicht überschritten wird. Der Mietbetrag wird nicht mit in die Lohn-/ Gehaltsberechnung aufgenommen sondern nur als Nettobezug ausgewiesen, damit der Zahlungsverkehr (nur eine Überweisung) vereinfacht wird. Bei dem Baustein Werbung auf Pkw handelt es sich weder um einen Auslagenersatz noch um einen Sachbezug. Der Arbeitgeber zahlt dem Arbeitnehmer einen Mietbetrag.

Entgeltmanagement

„Sie surfen im Internet und der Arbeitgeber bezahlt

– ganz legal“

Seit dem 01.01.2002 wurde eine Gesetzesinitiative umgesetzt. Seit

diesem Tag gibt es die Internetpauschale. Die Finanzverwaltung

erkennt pauschal die Gewährung eines Barzuschusses des Arbeit-

gebers an den Arbeitnehmer für die Nutzung der neuen Medien bis

zur Höhe von bis zu 50,00 € monatlich an.

Jeder Mitarbeiter, der privat über einen PC mit Internetanschluss

verfügt, der ein Handy besitzt oder wer öffentlich zugängliche

Stationen in Internetcafés nutzt, kann diese Barzuwendung erhalten.

Selbst die Nutzung der Medien SMS und MMS fallen hierunter.

Der monatliche Betrag von bis 50,00 € wird pauschal anerkannt. Der

Arbeitnehmer muss die ihm tatsächlich entstehenden Kosten für

seine Internetnutzung zu keiner Zeit nachweisen. Die Finanz-

verwaltung nutzt Erfahrungswerte und geht davon aus, dass Kosten

für die Nutzung dieser Medien mindestens in dieser Höhe entstehen.

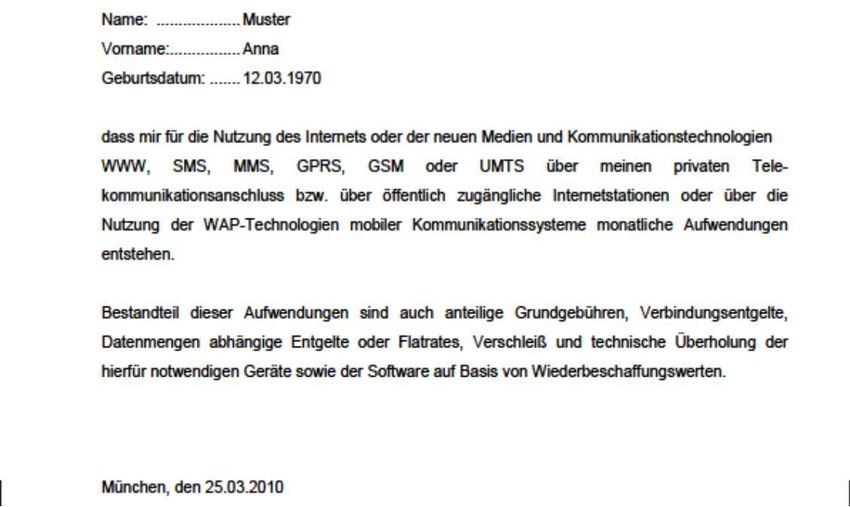

§ 40 Abs. 2 S. 1 Nr. 5 EStGEntgeltmanagement

Es ist lediglich erforderlich, dass der Arbeitnehmer einmal im Jahr

eine Erklärung unterschreibt, in der er bestätigt, dass ihm für die

Nutzung der neuen Medien Aufwendungen entstehen.

Jeder, der das Internet nutzt, kann diese Erklärung mit guten

Gewissen unterschreiben.

Effekt

50,00 €

NETTOLOHNERHÖHUNG

mit nur 25 %

Pauschalsteuer

und

SOZIALVERSICHERUNGSFREI

§ 40 Abs. 2 S. 1 Nr. 5 EStGwer Entgeltoptimierung sagt, meint e.o.s.

Beispiel: Nettoentgelterhöhung durch optimierende Gestaltung

Arbeitnehmer verheiratet, Steuerklasse 4, 1 Kind, gesetzlich krankenversichert, Kirchensteuer, 40 Jahre

NEUE Monatsabrechnung mit 4 Bausteinen: Sachbezüge

Monatsabrechnung 44,00 €, Private Handykosten 42,00 €, Werbeflächen-

bisher pauschale 21,00 € und Restaurantschecks 90,45 €

Bruttogehalt 2.200,00 € 2.200,00 €

ST/SVBruttogehalt 2.200,00 € 2.046,50 €

- Lohnsteuer 265,85 € 229,25 €

- Kirchensteuer 14,94 € 12,21 €

- Solidarzuschlag 10,27 € 8,39 €

- Sozialversicherung 450,45 € 419,02 €

Nettogehalt 1.458,46 € 1.531,13 €

Nettoplus Netto + 72,37 €

Personalkosten 6,05 € Ersparnis inkl. Verwaltungsaufwand

Zur Erreichung des gleichen Nettovorteils wäre eine Brutto-Entgelterhöhung von ca.

6,3 % bzw. 138,70 € mit zusätzlichen Personalkosten von mtl. ca. 165,85 € erforderlichEntgeltmanagement Nebenwirkungen der Entgeltgestaltung Anspruchsminderung Hinterbliebenenrente und Waisenrente: Es wäre möglich einen entsprechenden Tarif in der bAV zu vereinbaren, jedoch bedingt diese Absicherung eine individuelle Gesundheitsprüfung. Dazu würde die Rendite aus dem Vertrag geschmälert. Gleichzeitig wird jedoch bei einer durch uns angebotenen Ausgleichsfinanzierung der Wert des Vertrages (Rückkaufswert) an die Hinterbliebenen ausgezahlt. Insofern ist nur noch eine geringe Lücke vorhanden. Versorgungsausgleich Scheidung: Betriebsrenten werden in den Versorgungsausgleich miteinbezogen. Eine geringere Einzahlung in die gesetzliche Rentenversicherung führt zu einem geringeren Anteil der gesetzlichen Versorgung. Diese Lücke wird durch eine mögliche Ausgleichsfinanzierung über die Betriebsrente (DV) ausgeglichen.

Entgeltmanagement Nebenwirkungen der Entgeltgestaltung Unterhalt für Kinder (Düsseldorfer Tabelle): Die nettolohnverbessernde Entgeltgestaltung hat auch Einfluss auf die Berechnung von Unterhaltszahlungen. Der Unterhaltspflichtige müsste mehr zahlen weil die sogenannte Düsseldorfer Tabelle das Nettoeinkommen zur Berechnung heranzieht. Bafög und Stipendien: Hier wird das zu versteuernde Einkommen als Grundlage herangezogen, daher wirkt eine bruttolohnsenkende Entgeltgestaltung positiv auf diese Bereiche aus. Riester Verträge Zur Förderungsberechnung wird das sozialversicherungspflichtige Einkommen als Grundlage herangezogen, daher wirkt sich die Entgeltgestaltung positiv auf diesen Bereich aus. Gesetzliche Rente Eine Entgeltgestaltung hat Einfluss auf die Anwartschaftsentwicklung dieser gesetzlichen Leistungen. Wenn weniger an die gesetzliche Rentenversicherung abgeführt wird, hat der Arbeitnehmer geringere Ansprüche daraus. Dies wird unseren Berechnungen dargestellt.

wer Entgeltoptimierung sagt, meint eo.

Vorgehensweise Einführung Umsetzung

5. Laufende Betreuung 1. AG/Steuerberater Präsentation

durch den FbE und 1a. AG Festlegung Entgeltbausteine

Systemdienstleister 1b. Mitarbeiterpräsentationsvortrag

• Mehr Netto für Mitarbeiter

4.

• Wahlfreiheit für Mitarbeiter

Ergänzungsvereinbarungen • Sicherheit für Mitarbeiter 2. Terminvereinbarung zur

zum AV und Übertragung individuellen Beratung

der Bausteine in die der Arbeitnehmer

Lohnbuchhaltung

3. Einzelberatungsgespräch

und Gestaltungsberechnung

mit dem Arbeitnehmerwer Entgeltoptimierung sagt, meint e.o.s.

Systemkosten

Ein eindeutiger Dienstleistungsvertrag mit klarer Honorarregelung

ist die Grundlage unserer Vergütung.

Aufgrund des Dienstleistungsvertrages mit dem Arbeitgeber wird für jeden

eingerichteten Entgeltbaustein pro AN ein monatliches Honorar von 6,00 € +

MWST als Unternehmensberatungsvergütung (Betriebsausgabe) für die

Der besondere

gesamte Vorteilder

Vertragslaufzeit fürexternen

unsere Kunden besteht in

Systemführung einer

berechnet.

erfolgsabhängigen Honorierung.

BESONDERHEIT

Eine Beratungsleistung, die somit für unseren Auftraggeber

vollkommen risikolos ist und keine

Die Unternehmensberatungskosten für Budgetnotwendigkeit erfordert.

die Einrichtung und die laufende

Systembegleitung finanzieren sich vollständig über die Kostenersparnis

aus dem Arbeitgeberanteil zur Sozialversicherung und den sonstigen AG-

Lohnnebenkosten wie Berufsgenossenschaftsbeiträge, U1 + U2 und

Insolvenzgeld!wer Entgeltoptimierung sagt, meint e.o.s.

Ihr Ansprechpartner:

Die persönliche

Kommunikation Dietmar Spieß

Zertifizierter Fachberater für betriebliches Entgeltmanagement

von Mensch zu

Mensch ist DELMA e.K.

Wilhelmstraße 49,

unersetzlich. 99834 Gerstungen

Auch im 21. Telefon +49 / 36922 - 28327

Fax +49 / 36922 - 37078

Jahrhundert Mobil +49 / 162 / 4060825

E-Mail delmaek@t-online.de

Wichtige Hinweise

Sämtliche Ihnen als Handout überlassenen Unterlagen basieren auf Beurteilungen, Stellungnahmen und

rechtlichen, insbesondere steuerrechtlichen Einschätzungen der e.o.s. zum gegenwärtigen Zeitpunkt bzw.

Zeitpunkt der Aushändigung. Die Unterlagen sind daher nicht für eine Beurteilung im Einzelfall geeignet.

Ebenso eignen sie sich nicht als Basis für vertragliche Regelungen. Durch die Überlassung der Unterlagen wird

eine Haftung gegenüber dem Empfänger ausgeschlossen. Die Inhalte sämtlicher Unterlagen, Präsentationen und

Aussagen sind das geistige Eigentum der e.o.s.. Jegliche weitere Verwendung, das Anfertigen von Kopien,

Vervielfältigung, auch in Auszügen, egal in welcher, auch elektronischer Form, auch in inhaltsähnlicher Art, bedarf

unserer Zustimmung.Sie können auch lesen