FINANZMÄRKTE - NACHHALTIGKEIT - MIFID - Vortrag im Rahmen der ÖVFA Mitgliederversammlung Montag, 20.09.2021 Eduard Müller, FMA

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

FINANZMÄRKTE – NACHHALTIGKEIT - MIFID Vortrag im Rahmen der ÖVFA Mitgliederversammlung Montag, 20.09.2021 Eduard Müller, FMA

INHALTSVERZEICHNIS

Nachhaltigkeit am österreichischen

Finanzmarkt und Fondsmarkt

Status Quo Sustainable Finance

FMA-Leitfaden zum Umgang mit

Nachhaltigkeitsrisiken

Green Washing & EU Green Bonds

Ausblick: MiFID und Sustainable Finance

2

NACHHALTIGKEIT AM ÖSTERREICHISCHEN FINANZMARKT

Erreichung der Klimaziele erfordert enormen

Investitionsbedarf

• Europäisches Kommission schätzte Investitionsbedarf

für Erreichung der beabsichtigten

Treibhausgasreduktion um 55% bis 2030 auf rd. 350

Mrd. EUR jährlich

• Nach Schätzung des BMK erfordert die Erreichung der

Klima- und Energieziele in Österreich bis 2030 rd. 17

Mrd. EUR an grünen Investitionen jährlich

Hoher Finanzierungsbedarf und steigende Nachfrage

bei Anlegern wirkt sich auf das Angebot an grünen

Finanzprodukten am österreichischen Markt aus

Quelle: OeNB, Financial Stability Report 40, 11/2020 3

ÜBERBLICK ÖSTERREICHISCHES FONDSVERMÖGEN

Fondsvermögen österreichischer Fonds Fondsvermögen österreichischer Fonds

in € Mio. in € Mio.

Sonstige Fonds

Inländ. AIF Inländ. OGAW Private Equity Fonds

250.000 Immobilienfonds

250.000 Aktienfonds

Mischfonds

219.389 Rentenfonds 219.389

Kurzfristige Rentenfonds (bis 2018 inkl. Geldmarktfonds)

202.501 10.461

195.003 202.501

200.000 195.003

200.000

183.796 9.910

183.796 9.416

174.782 173.767 174.782

40.854

7.679 173.767

33.721

Fondsvermögen in € Mio.

6.917 8.506 32.954

Fondsvermögen in € Mio.

121.113 28.394

150.000 25.334 25.890

112.578 150.000

108.665

101.568

94.481 98.128

98.952

83.548 89.865

71.137 75.817

100.000 100.000 72.112

50.000 98.275 50.000

82.228 86.339 89.924

80.301 75.639 62.896 64.008 60.047 62.072 62.282 62.209

0 0 7.478 6.944 6.263 5.990 5.777 5.895

31.12.2016 31.12.2017 31.12.2018 31.12.2019 31.12.2020 30.06.2021 31.12.2016 31.12.2017 31.12.2018 31.12.2019 31.12.2020 30.06.2021

4

KENNZAHLEN INVESTMENTFONDS (ESG) – 30.06.2021

NACHHALTIGKEIT IM ASSET MANAGEMENT Österreichische Fonds nach Umweltzeichen UZ49

Zum 30.06.2021 sind 103 Fonds gem. InvFG 2011 Fondsvermögen in € Mio.

mit Fondsvermögen iHv € 21,8 Mrd. (entspricht 21.785

22.000

10,5% aller AT-Wertpapierfonds) als 20.000 19.535

Nachhaltigkeitsfonds nach dem Österreichischen 18.000 16.933

Umweltzeichen für nachhaltige Finanzprodukte UZ49

Fondsvermögen in € Mio.

16.000

klassifiziert. 13.535

14.000

Anhaltend starker Anstieg 1Y: Vermögen (+ € 9,3 12.474

12.000 10.549 10.698

Mrd. bzw. +74,7%)

10.000 9.334

Alle österreichischen KAG (außer eine) verwalten 7.345

8.070

8.000

Nachhaltigkeitsfonds nach UZ49. 5.7045.787

6.000 4.6954.979

Zusätzlich werden zwei Immobilienfonds (€ 609

4.000

Mio. bzw. 6% der AT-Immobilienfonds) von zwei

2.000

ImmoKAG als Nachhaltigkeitsfonds nach dem UZ49

verwaltet. -

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2018 2018 2018 2018 2019 2019 2019 2019 2020 2020 2020 2020 2021 2021

Datenquellen: OeKB, VÖIG, eigene Berechnungen.

5

REGULATORISCHE INITIATIVEN: ÜBERSICHT

AKTIONSPLAN DER KOMMISSION

DISCLOSURE TAXONOMIE BENCHMARK

FÜR EINE UMWELTFREUNDLICHERE VERORDNUNG VERORDNUNG VERORDNUNG

UND SAUBERERE WIRTSCHAFT

(SFDR) (TR) (BMR)

(MÄRZ 2018)

EK-VORSCHLAG: CORPORATE LEVEL 2 ESG - INTEGRATION

SUSTAINABLE FINANCE PAKET

SUSTAINABILITY REPORTING DIRECTIVE (SOLVENCY II, IDD, MIFID II,

AUS APRIL 2021

(CSRD) AIFMD, UCITS-D)

REGULATORISCHER AUSBLICK:

STRATEGIE ZUR FINANZIERUNG EK-VORSCHLAG: EU GREEN BOND

STANDARD RECHTSRAHMEN FÜR ESG-RATING

EINER NACHHALTIGEN

AGENTUREN

WIRTSCHAFT (JULI 2021) (EUGBS)

EU ECO LABEL FOR RETAIL

LABELS & STANDARDS FINANCIAL PRODUCTS UMWELTZEICHEN 49 (UZ 49)

(IN AUSARBEITUNG)

6DOPPELTE WESENTLICHKEIT

• Inside out: Aktiver Beitrag zur

Nachhaltigkeit durch Ausrichtung

der finanziellen Entscheidungs-

prozesse auf Nachhaltigkeit

• Outside in: Berücksichtigung und

Adressierung von

Nachhaltigkeitsrisiken

7FMA LEITFADEN ZUM UMGANG MIT NACHHALTIGKEITSRISIKEN

FMA veröffentlichte bereits 2020 Leitfaden zum Umgang mit Nachhaltigkeitsrisiken mit folgender Zielsetzung:

‒ Aufsichtliche Guidance zum Umgang mit Nachhaltigkeits- und im Speziellen Klimarisiken;

‒ Sektorübergreifender Leitfaden unter Berücksichtigung von Proportionalitätsgesichtspunkten;

‒ Vorbereitung auf die Anwendbarkeit insb. der DisclosureVO

WESENTLICHE INHALTE:

Umgang mit Nachhaltigkeitsrisiken im Risikomanagement

‒ Beschreibung von Nachhaltigkeitsrisiken und ihre Übersetzung und Berücksichtigung im Rahmen der traditionellen

Risikoarten (u.a. Kreditrisiken, Marktrisiken, Liquiditätsrisiken, Operationelle Risiken).

Nachhaltigkeitsrisiken im Kontext von Strategie, Governance und Berichterstattung

‒ Berücksichtigung von Nachhaltigkeitsrisiken in der Geschäfts- und Risikostrategie, der Organisation und den Prozessen

sowie im Rahmen der Berichterstattung und Offenlegung.

Annex

‒ Der Annex A enthält eine demonstrative Aufzählung zu Good Practices bzgl. Tools und Methoden zur Identifikation,

Messung und Steuerung von Nachhaltigkeitsrisiken. Die einzelfallspezifische Beurteilung der Erforderlichkeit und

Eignung ist von den Unternehmens selbst vorzunehmen

‒ Der Annex B enthält Informationsquellen zu Nachhaltigkeitsaspekten inkl. zu Initiativen, Tools und Methoden, zu

klimarelevanten Daten und Fakten

8NACHHALTIGKEITSFAKTOREN

ESG DEMONSTRATIVE DARSTELLUNG

Klimaschutz Schutz der Abfallvermeidung

Biodiversität

Umwelt/Environment Anpassung an den Landnutzung

Klimawandel Schadstoff-

Kreislaufwirtschaft

vermeidung

Arbeitsrechtliche Faire Arbeits- Gewerkschafts-/

Soziales/Social und Standards bedingungen Versammlungs-

Arbeitnehmer*innenbelange freiheit

Arbeitssicherheit & Angemessene

Gesundheitsschutz Entlohnung Produktsicherheit

Steuerehrlichkeit Nachhaltige Gewährleistung von

Gute Unternehmensführung/ Vergütungspolitik Datenschutz

Korruptions-

Governance verhinderung Ermöglichung von Informations-

Whistleblowing transparenz

9NACHHALTIGKEITSRISIKEN

Nachhaltigkeitsrisiken bezeichnen Ereignisse oder Bedingungen in Bezug auf

Nachhaltigkeitsfaktoren, deren Eintreten tatsächlich oder potentiell wesentliche negative

Auswirkungen auf den Wert von Vermögenswerten bzw. auf die Vermögens-, Finanz- und Ertragslage

sowie die Reputation eines Unternehmens haben könnten.

Der Leitfaden geht insb. auf Klimarisiken ein, da deren methodische Berücksichtigung im

Risikomanagement aktuell auch der Schwerpunkt auf internationaler und europäischer Ebene ist.

Dennoch erwartet die FMA, dass alle Risiken im Hinblick auf Umwelt, Soziales und

Unternehmensführung angemessen berücksichtigt werden.

10ESG-RISIKEN SIND BEREITS IM RAHMEN DER KLASSISCHEN

RISIKOKATEGORIEN ADÄQUAT ZU BERÜCKSICHTIGEN

§ 39 BWG §§ 110 und 124 VAG 2016

Kreditinstitute- Banken- Versicherungs- Versicherungsunternehmen

RisikomanagementVO (KI-RMV) aufsicht aufsicht KapitalanlageVO (VU-KAV)

§§ 85 ff InvFG 2011 §§ 21a, 22a, 25 und 25a PKG

§ 13 AIFMG Wertpapier- Pensionskassen Pensionskassen-

§ 32 WAG 2018, Art. 21 und 23 aufsicht -aufsicht RisikomanagementVO 2019

DelVO 2017/565 (PK-RiMAV 2019)

Bei der Beurteilung der Risiken haben beaufsichtige Unternehmen nach geltender Rechtslage bereits alle für die

Beurteilung der Risiken relevanten Einflussfaktoren – inklusive allfälliger Risikofaktoren in Bezug auf Umwelt,

Soziales und Unternehmensführung (ESG) – zu berücksichtigen

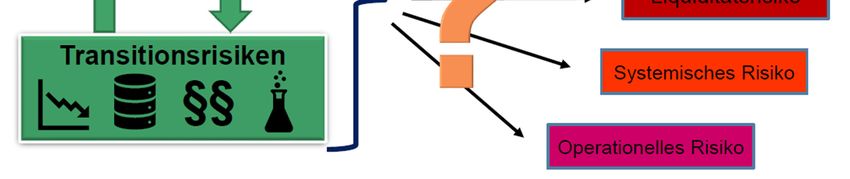

11ÜBERTRAGUNGSWEGE AUF BESTEHENDE

RISIKOKATEGORIEN

Wechselwirkungen:

Physische Risiken können

reduziert werden, wenn

zeitgerecht wirkungsvolle

Maßnahmen zum Klimaschutz

gesetzt werden, die jedoch

Transitionsrisiken implizieren.

Eine Zunahme von physischen

Risiken könnte eine rasche

Umstellung zu einer

klimaneutralen und resilienten

Wirtschaft erfordern, was

wiederum zu hohen

Transitionsrisiken führt.

Nachhaltigkeitsrisiken sind nicht als eigenständige Risikoart zu betrachten, sondern in den bestehenden

Risikokategorien abzubilden und in das bestehende Risikomanagement zu integrieren, da sie auf bestehende

Risikoarten einwirken, denen beaufsichtige Unternehmen in ihrer Geschäftstätigkeit ausgesetzt sind.

Quelle der Darstellung: Pointner, Klimawandel als Finanzrisiko, Konferenz „Klimarisikomanagement für Finanzintermediäre“ der OeNB und WKO vom 11.12.2019,

https://www.oenb.at/Termine/2019/2019-12-11-klimarisikomanagement.html

12ÜBERTRAGUNGSWEGE AUF BESTEHENDE

RISIKOKATEGORIEN – BEISPIELE

Finanzrisiken Physische Risiken Transitionsrisiken

Kredit-/Gegenpartei- Naturkatastrophen reduzieren die Hohe Abschreibungen auf CO2-

risiko Schuldtragfähigkeit intensive Anlagen

Naturkatastrophen erhöhen Änderungen im Konsumenten-

Marktrisiko

Preisvolatilität verhalten/Technologie

Plötzliche Abflüsse wegen Stranded Assets können nicht

Liquiditätsrisiko

Katastrophen mehr gehandelt werden

Zerstörung von Infrastruktur für die Preisanstiege durch CO2-Steuern

Operationelles Risiko

Geschäftstätigkeit

Anstieg an Gerichtsverfahren Stigmatisierung von Unternehmen

Rechts- und Reputationsrisiko

(„Strategic/Climate Litigation“) durch KonsumentInnen

Höhere Schäden von Sturm, Veränderungen des

Versicherungstechnisches Risiko

Hochwasser, Frost oder Hagel Underwritingrisikos

Strategisches und Governance- Keine oder zu geringe Wegfall der Geschäftsbasis durch

Risiko Berücksichtigung im BCM CO2-Steuern

Unterschätzung von Effekten in Simultaner Verkauf betroffener

Systemisches Risiko

Risikomodellen Vermögenstitel und Carbon Bubble

13„GREENWASHING“

NEUE OFFENLEGUNGEN – DISCLOSURE-VO

Finanzunternehmen, -beraterinnen und -berater

müssen u.a. auf ihren Internetseiten sowie in

vorvertraglichen Kundeninformationen folgende

Inhalte zur Verfügung stellen:

‒ Nachhaltigkeitsstrategien bei eigenen

Investitionsentscheidungen bzw. der

Neben Rendite und Risiko werden auch Anlageberatung

Nachhaltigkeitsaspekte immer relevanter zur

‒ die Einschätzung, wie sich Nachhaltigkeitsrisiken auf

Beurteilung von Finanzprodukten und nachhaltige

die Rendite der angebotenen Finanzprodukte

Finanzprodukte werden vermehrt angeboten.

auswirken können

»Greenwashing« (»Grünfärberei«) bedeutet, dass

Bei Bewerbung von ökologischen oder sozialen

ein Finanzprodukt als »umweltfreundlich«,

Merkmalen oder nachhaltigen Anlagezielen eines

»ökologisch« oder »nachhaltig« beworben wird,

Finanzprodukts sind spezielle Offenlegungen in

obwohl es grundlegenden Umweltstandards nicht

vorvertraglichen Kundeninformationen und

entspricht bzw. Nachhaltigkeitsaspekte nicht

regelmäßigen Berichten vorgesehen.

tatsächlich verfolgt.

Großteils bereits anwendbar seit 10.03.2021.

Weitere Informationen siehe auf der FMA-Website unter „Reden wir über Geld“ zu „Greenwashing“ vom 27.04.2021: https://redenwiruebergeld.fma.gv.at/greenwashing/

14AUSBLICK: EU GREEN BONDS STANDARD

GEGENSTAND DES VO-ENTWURFS

• Harmonisierte Regeln für Emittenten von ökologisch nachhaltigen Anleihen, welche diese als

„European Green Bond (EuGB)“ bezeichnen möchten

• Voraussetzung ist insb. eine EU-Taxonomie-konforme Verwendung der Erlöse, d.h.:

Leistung eines wesentlichen Beitrags zur Verwirklichung von zumindest einem Umweltziel

gem. Taxonomie-VO

Keine erhebliche Beeinträchtigung anderer Umweltziele der Taxonomie-VO

Einhaltung der Mindestschutzbestimmungen und technischen Bewertungskriterien gem.

EU GREEN BONDS STANDARD Taxonomie-VO

(EUGB-VO)

• Einführung eines Registrierungssystems

• Etablierung eines aufsichtlichen Rechtsrahmens für externe Prüfer von EuGB

• Geplantes Inkrafttreten und Anwendbarkeit: 20 Tage nach Veröffentlichung im Amtsblatt der

Europäischen Union

15AUSBLICK: ESG-INTEGRATION IN LEVEL 2 VON MIFID II,

AIFMD, UCITS-D, SOLVENCY II, IDD

ANLAGE- UND VERSICHERUNGSBERATUNG, TREUHÄNDERISCHE PFLICHTEN, PRODUCT GOVERNANCE

Im Rahmen des „April 2021 Sustainable Finance Pakets“ vom 21.04.2021 ändert die Kommission sechs delegierte

Rechtsakte im Wertpapier- und Versicherungsaufsichtsrecht1

‒ Anlage- und Versicherungsberatung: Bei der Beratung müssen Berater*innen Nachhaltigkeits-Präferenzen ihrer

Kund*innen erörtern, um die Eignung bestimmter Anlagen beurteilen zu können

‒ Treuhänderische Pflichten: Explizite Integration der Berücksichtigung von Nachhaltigkeitsrisiken im Wertpapier-

und Versicherungsaufsichtsrecht (u.a. organisatorische Anforderungen, Risikomanagement, Interessenkonflikte)

‒ Product Oversight and Governance bei Anlage- und Versicherungsprodukten: Für Unternehmen, die

Finanzprodukte auflegen, und für Finanzberater*innen bedeutet dies, dass sie bei der Gestaltung ihrer

Finanzprodukte Nachhaltigkeitserwägungen Rechnung tragen müssen

Definitionen: Ergänzung der Begriffe „sustainability factors“, „sustainability preferences“ und „sustainability risks“

Berücksichtigung von Nachhaltigkeitsrisiken/-faktoren im Sinne eines „high-level and principles-based approach“

unter Proportionalitätsgedanken

Änderungen delegierter Rechtsakte basieren auf ESMA und EIOPA Technical Advices vom April 2019

16WRAP UP – STATUS QUO SUSTAINABLE FINANCE

• Erreichung der Klimaziele bedeutet immensen Finanzierungsbedarf

• Auswirkungen auf Finanzprodukte auch am österreichischen Markt bereits

Markt für nachhaltige

bemerkbar

Finanzprodukte

• Asset Managern kommt sowohl als institutionellen Anlegern als auch

Anbietern eine entscheidende Rolle im Bereich Sustainable Finance zu

• Disclosure-VO, Taxonomie-VO, Benchmark-VO: großteils bereits

anwendbar, nationale Begleitgesetzgebung wird erwartet

• KOM-Paket vom April 2021 sieht Vorschlag einer Corporate Sustainability

EU-Legistik

Reporting Directive und Integration von ESG in Level 2 Rechtsakten vor

• Strategie zur Finanzierung einer nachhaltigen Wirtschaft (Juli 2021) mit EK-

Vorschlag zu EU Green Bonds Standard

• FMA berücksichtigt Nachhaltigkeit in Aufsichts- und Prüfschwerpunkten:

• Nachhaltige Investitionen

Aufsicht • Nachhaltigkeitsrisiken im Risikomanagement

• Strukturierter Dialog zu Nachhaltigkeitsfragen

17Sie können auch lesen