Fondsgebundene Versicherungen Rechenschaftsbericht 2020 - Zurich Versicherung

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Fondsgebundene Versicherungen Rechenschaftsbericht 2020 - Rechenschaftsbericht für 2020 über die Entscheidungen des Anlagegremiums Rückblick auf die wirtschaftlichen Rahmenbedingungen im Jahr 2020 Zu Beginn des 1. Quartals 2020 sorgten zunächst noch positive Nachrichten, wie eine Teileinigung zwischen den USA und China in Handelsfragen oder der reibungslose EU-Austritt Großbritanniens, sowie anhaltend solide Wirtschaftsdaten aus vielen Ökonomien für Optimismus und freundliche Märkte. Geopolitische Störfeuer, beispielsweise aus Iran oder Syrien, führten nur kurzzeitig zu Unsicherheit und Volatilität. Mit der im Quartals- verlauf immer stärkeren Ausbreitung des Coronavirus nahmen dann aber die Sorgen um die künftige Entwicklung immer stärker zu. Zunächst blieben Marktreaktionen auf China und einige Länder Asiens, in denen die Virusaus- breitung schnell an Dynamik gewann, beschränkt. Gegenmaßnahmen, wie Zinssenkungen und weitere Lockerungsschritte der chinesischen Notenbank, fiskalpolitische Maßnahmen zur Stabilisierung der Konjunktur und die Sperrung der betroffenen Region sowie die Unterbindung von Personen- und Warenströmen ließen aber auch zum damaligen Zeitpunkt die Ängste um Auswirkungen auf das globale Wachstum und die Lieferketten anwachsen. Mit der dramatischen Ausbreitung des Coronavirus auf Europa und kurze Zeit später auf Amerika, kamen auch die kurz zuvor noch auf mehrjährigen, teils historischen Hochs notierenden Finanzmärkte in Europa und Amerika immer stärker unter Druck. Die Regierungen trafen in zeitlicher Abhängigkeit von der Virusaus- breitung immer schärfere Gegenmaßnahmen, die schließlich in einer vielfach als „Shutdown“ bezeichneten weitgehenden Unterbindung sozialer Kontakte und einer massiven Einschränkung der wirtschaftlichen Aktivitäten gipfelten. Die damit verbundenen Befürchtungen vor einem massiven Einbruch der Wirtschaftsleistung führten im März zu heftigen Kurseinbrüchen bei Aktien, Rohstoffen und anderen chancenorientierten Investments. Auch an den Rentenmärkten kam es zu Verwerfungen. Während Staatsanleihen eher gesucht blieben, verzeichneten Anleihen mit Renditeaufschlag teils heftige Kursverluste. Die zahlreichen und drastischen Maßnahmen seitens Regierungen und Notenbanken zur Konjunkturstabilisierung konnten dann gegen Quartalsende dazu beitragen, Sorgen um die wirtschaftliche Entwicklung zu mindern. So senkte die US-Notenbank ihren Leitzins in mehreren außerplanmäßigen Schritten auf fast Null und stellte, wie auch die Notenbanken der Eurozone, Japans und anderer Länder, massive Anleihekäufe in Aussicht. Die Regierungen betroffener Länder verabschiedeten über Eilverfahren Fiskalprogramme in Rekordhöhe und stellten betroffenen Personen und Unternehmen Hilfen in großem Umfang in Aussicht, um die Ökonomien zu stabilisieren und den massiv negativen Folgen der Corona- Krise entgegen zu wirken. Es blieb allerdings die große Sorge um eine weitere Ausbreitung des Virus und die daraus resultierenden Folgen für Individuen, Familien, Unternehmen und Volkswirtschaften. In diesem stark von Psychologie geprägten Umfeld wurden die täglichen Daten und Nachrichten zur Virusverbreitung, zur medizi- nischen Lage und zum Stand der Forschung in Sachen Medikation und Impfstoff zu wichtigen Quellen von Lageeinschätzungen, aber auch zu Treibern des Geschehens an den Finanzmärkten. Gegen Ende des 1. Quar- tals schien das Infektionsgeschehen in Asien abzuklingen, in Europa an Dynamik zu verlieren und Länder auf dem amerikanischen Kontinent, allen voran die global größte US-Ökonomie, versuchten teils auf Basis der Erfahrungen aus Asien und Europa gegenzusteuern. An den Finanzmärkten waren erste starke Gegenbewe- gungen auf die heftigen Kursverluste und erste Bodenbildungsansätze zu beobachten. Gleichwohl blieb die Sorge um das weitere Geschehen und dessen Auswirkung auf Wirtschaft und Gesellschaft sowie Schwierigkeiten, diese angesichts des historischen Ausmaßes schnell und verlässlich zu quantifizieren. In dieser Lage zeigten sich die Märkte äußerst anfällig, auf gute oder schlechte Nachrichten extrem volatil zu reagieren. Auch wenn sich die Lage zum Quartalsende teils etwas zu stabilsieren schien, kann das 1. Quartal 2020 als in jeder Hinsicht his- torisch betrachtet werden. Ausmaß sowie Tempo der Kursbewegungen überschritten teils die Erfahrungswerte mehrerer Dekaden. Die wirtschaftlichen Rahmenbedingungen blieben im 2. Quartal 2020 weiter durch Gegenmaßnahmen zur Eindämmung der Corona-Epidemie und deren volkswirtschaftlichen Konsequenzen dominiert. Um die Aus- breitung des Virus zu verhindern, wurden Maßnahmen zur Unterbindung sozialer Kontakte beschlossen. Sie verursachten einen regelrechten Stillstand in praktisch allen Geschäfts- und Lebensbereichen, in denen eine

Vielzahl von Menschen auf engem Raum aufeinandertreffen. Zur Schadensbegrenzung beschlossen die geld- und wirtschaftspolitischen Entscheidungsträger vieler Länder Unterstützungsprogramme in einem Umfang, welche man bis dahin kaum für möglich gehalten hätte. Trotz des entschlosssenen Vorgehens konnte ein weltweiter Wachstumseinbruch nicht vermieden werden. Der stärkste Rückgang der Wirtschaftsleistung unter den wirtschaftsstarken Ländern war mit -6,8 % in China zu verzeichnen, in der Eurozone betrug er -3,1 % und nur die USA konnten mit einer „schwarzen“ Null von 0,2 % ein negatives Vorzeichen vermeiden. Jedoch reflektierten diese Zahlen auch die zeitliche Abfolge des Auftretens der Corona-bedingten Ausfälle. Während die direkten negativen Effekte in China weitgehend im 1. Quartal eingetreten zu sein schienen, waren sie aufgrund des späteren Auftretens der Infektionswelle in Europa und USA im 2. Quartal spürbar geworden. Aktuelle und umfragebasierte Konjunkturindikatoren, wie Einkaufsmanagerindizes in einzelnen Ländern und in Deutschland, wie u.a. der als repräsentativ angesehene Ifo-Konjunkturindex, erreichten im April ihre vorläufigen Tiefstände und deuteten auf Belastungen hin, die sich auch in den Wachstumszahlen des Bruttoinlandsprodukts (BIP) im 2. Quartal noch bemerkbar gemacht haben. Andererseits wurden im Laufe dieses Quartals zunehmend Erfolge bei der Eindämmung des Virus erkennbar, sodass eine Reihe von Lockerungen der Kontaktbeschränkungen vorgenommen werden konnten, die unmittelbar auch zu einer Verbesserung der genannten Konjunkturindikatoren beitrugen, auch wenn Unsicherheiten weiter bestehen blieben. Die in diesem Umfang kaum erwarteten weltweiten Fiskalprogramme zur Bekämpfung der Corona-Krise, die vom Internationalen Währungsfonds im Mai 2020 auf 9 Billionen US-Dollar geschätzt wurden, sowie die weiter stützenden geldpolitischen Liquiditätsmaß- nahmen und Wertpapierkäufe der großen Notenbanken trugen zu einer Stabilisierung der Finanzierungsbe- dingungen bei und wurden an den Finanzmärkten positiv aufgenommen. Die dadurch aufgehellte Marktstimmung ermöglichte Kursanstiege an den Aktien- und Anleihemärkten, sodass die starken Kurseinbrüche des 1. Quartals, wenn auch nicht aufgeholt, aber doch deutlich reduziert werden konnten. Die positive Marktstimmung wurde dabei allerdings noch durch angespannte Handelsbeziehungen zwischen USA und China beeinträchtigt. Die Coronavirus Pandemie und die dadurch bedingten Gegenmaßnahmen waren auch im 3. Quartal 2020 bestimmende Einflussfaktoren an den internationalen Wertpapierbörsen. Die USA wurden vor allem im sogenannten Sonnengürtel, also den Staaten Kalifornien, Texas und Florida von einem erneuten Anstieg der Virusepidemie getroffen. Bereits vorgenommene Lockerungsmaßnahmen mussten lokal zurückgenommen werden. Auch in Europa verschärfte sich die Situation im Quartalsverlauf erneut. Durch die Rückkehr von Urlaubern stieg die Anzahl der Neuinfektionen in den meisten Ländern wieder an. Die Qualität des Infektions- anstiegs änderte sich jedoch, da die Neuinfektionen nicht mehr konzentriert an bestimmten Orten, sondern eher vereinzelt und über größere Gebiete verteilt auftraten. Die Beschränkungen und auch das vorsichtige und zurückhaltende Verhalten der Verbraucher beeinträchtigten weiter die volkswirtschaftlichen Aktivitäten, die im 2. Quartal zu einem globalen Konjunktureinbruch von historischem Ausmaß geführt hatten. Die Ende Juli ver- öffentlichten ersten Schätzungen für das BIP-Wachstum in Q2 waren zwar bereits schwach erwartet worden, die veröffentlichten Zahlen blieben aber hinter den Erwartungen zurück. In den USA wurde mit einem annualisierten Wachstumseinbruch von -32,9 % gegenüber dem Vorquartal der stärkste Konjunktureinbruch seit den 1940er Jahren festgestellt. In Deutschland war der BIP-Rückgang mit -10,1 % gegenüber dem Vorquartal der stärkste in den letzten 50 Jahren. Auch Frankreich verzeichnete mit -13,8 % gegenüber dem Vorquartal einen signifikanten Rückgang des BIP-Wachstums, den dritten in Folge. In der Eurozone insgesamt ging das BIP-Wachstum um 12,1 % gegenüber dem Vorquartal zurück. Die schlechten BIP-Wachstumszahlen wurden von den Marktteil-nehmern aber als ein Blick in den Rückspiegel angesehen und verunsicherten nur kurzfristig. Ihre Aufmerksam-keit richtete sich stärker auf die zeitnäher ermittelten und vorausschauenden Geschäftsklimaindizes, wie z.B. in Deutschland den Ifo-Index, die bereits auf eine Konjunkturerholung hindeuteten. Die sehr lockere Geld- und Fiskalpolitik stützte weiterhin die internationalen Aktienmärkte, die sich schneller als erwartet erholen konnten. Jedoch gab es kurzzeitig Kursrückschläge, da die Kursentwicklung an den Börsen den realwirtschaftlichen Daten vorausgeilt zu sein schien. Per Saldo konnte in den meisten Marktsegmenten eine positive Wertentwicklung im Quartalsvergleich erreicht werden, die aber noch nicht ganz ausreichte um die Verluste aus dem ersten Quartals auszugleichen. Die Konjunkturentwicklung auch im 4. Quartal wurde weiter entscheidend von der Pandemie geprägt. Mit Ausnahme von China, und einigen Ländern in Südostasien, denen es verlgeichsweise gut gelang, das Virus einzudämmen, wurden die meisten anderen Länder und Regionen von einer zweiten Welle der Virusausbreitung erfasst. Regierungen mussten mit erneuten Lockdown-Maßnahmen reagieren, um das Virus soweit in Schach zu halten, dass das Gesundheitswesen und medizinische Personal nicht überlastet wird. Von den einschränkenden Maßnahmen betroffen wurden erneut vor allem die Dienstleistungsbereiche wie Gast- und Hotelgewerbe, Kultur, Tourismus, etc., für die zum teilweisen Ausgleich ihrer Einbußen fiskalpolitische Unterstützungsprogramme eingerichtet wurden. Das verarbeitende Gewerbe war von den einschränkenden Maßnahmen der zweiten Welle weniger stark betroffen, so dass die kurzfristigen Effekte auf die Konjunktur weniger stark ausfielen als noch im Frühjahr und ein erneuter starker BIP-Wachstumseinbruch bislang vermieden werden konnte. Die BIP-Zahlen

zum dritten Quartal zeigten nach dem Wachstumseinbruch des Vorquartals zwar eine starke Gegenbewegung

(z.B. USA Q3: +33,1 % gegenüber dem Vorquartal annualisiert nach -31,4 % in Q2), die aber nicht ausreichte, um

die BIP-Wachstumszahlen im Jahresvergleich wieder auf ein positives Niveau zu heben. Monatlich ermittelte

Konjunkturindikatoren, wie durch Umfragen bei Einkaufsmanagern von Unternehmen ermittelte Einkaufs-

managerindizes, deuteten auf eine Abschwächung der Erholungsdynamik zum Jahresende hin. Offensichtlich

hinterließen die verschärften Lockdown-Maßnahmen Bremsspuren in der Konjunktur in den USA, Europa und

Japan für das Gesamtjahr 2020. Lediglich China war aufgrund des früheren Eindämmens des Virus eines der

wenigen Länder gewesen, dem es gelang, im Jahr 2020 mit einer positiven BIP-Wachstumsrate abzuschließen.

Trotz des schwierigen realwirtschaftlichen Umfelds zeigten sich die internationalen Finanzmärkte im vierten

Quartal nicht zuletzt aufgrund von positiven Nachrichten zur Impfstoffentwicklung sehr robust. Die Kurse an den

internationalen Aktien- als auch Rentenmärkten konnten zulegen, obwohl sich die Restunsicherheiten nach den

US-Präsidentschaftswahlen aufgrund der Nichtanerkennung des Wahlergebnisses durch Präsident Trump und

anschließender juristischer Anfechtungen länger als normalerweise üblich hinzogen. Die seit Jahresanfang

aufgelaufenen Verluste konnten dadurch weiter verringert werden, jedoch konnte ein positiver Wertzuwachs für

das Gesamtjahr nicht in allen Anlageklassen erreicht werden.

Wertentwicklung ausgewählter Indizes im Jahr 2020

Aktien USA (S&P 500 in EUR) 6,8%

Aktien Europa (EuroStoxx 50) -5,1%

Aktien Japan (Topix in EUR) 1,3%

Aktien EM* (MSCI EM* in EUR) 6,4%

Geldmarkt (EONIA) -0,5%

Staatsanleihen Eurozone (JPM EUR 1-10) 2,2%

Unternehmensanleihen (iBoxx Euro Corporates Overall) 2,7%

Euro High Yields** (iBoxx Euro Liquid High Yield) 1,7%

Euro EM* Anleihen (JP Morgan EMBI Global Comp. in EUR) -2,7%

Alternative Investments (HFRX Global Hegde Fonds EUR) 2,8%

Rohstoffe (Bloomberg Commodity ex. Agr./Liv.*** in EUR) -17,4%

-25% -20% -15% -10% -5% 0% 5% 10%

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Quelle: Bloomberg Finance L.P. - ohne Gewähr -, Deutsche Bank AG; Stand: 31. Dezember 2020

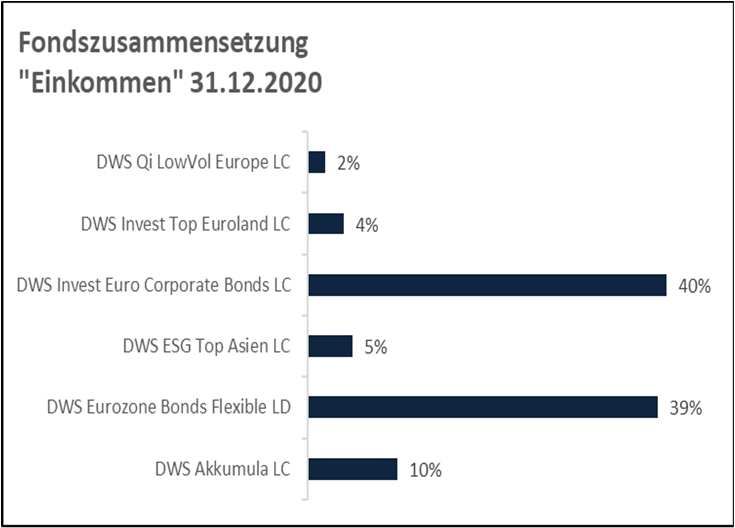

* Emerging Markets (Schwellenländer); ** High Yields (hochverzinsliche Anleihen); *** ex Agriculture/Livestock (ohne Agrarrohstoffe)Veränderung der Anlagestruktur in 2020 in der Basisstrategie „Einkommen“ Die internationalen Aktienmärkte verzeichneten im 1. Quartal 2020 eine zweigeteilte Entwicklung. Bis weit in den Februar hinein sorgten solide Wirtschaftsdaten, anhaltend niedrige Zinsen und Hoffnungen, dass die Unternehmensgewinne ihre Delle in 2020 überwinden könnten, für steigende Kurse. Von der Verbreitung des Coronavirus ausgehende Belastungen sowie Sorgen um Wachs- tum und Lieferketten blieben zunächst auf Asien, insbesondere China, begrenzt. In diesem Umfeld markierten viele Aktienindizes, vor allem in Europa und Amerika, im Februar neue mehrjährige, vielfach historische Hochs. Die Ausbreitung des Coronavirus zunächst auf Europa und kurz danach auf die USA und andere Länder Amerikas bedeutete eine Zäsur. Innerhalb weniger Wochen verzeichneten nahezu alle Aktienmärkte Kurseinbrüche in einer Größenordnung von 30 % und mehr. Vor allem die von zahlreichen Regierungen kurzfristig auf den Weg gebrachten massiven Gegenmaßnahmen zur Linderung der wirtschaftlichen Folgen der Krise, aber auch vorsichtig aufkeimende Hoffnungen, deren Höhepunkt bald erreichen zu können, gaben dann ab Ende März etwas Unterstützung. Die geschilderten Entwicklungen hinterließen auch an den globalen Anleihemärkten massive Spuren. Nach anfänglichen deutlichen Kursgewinnen und teils auf Rekordtiefs sinkenden Renditeaufschlägen (Spreads) in der ersten Quartalshälfte brachten das hohe Maß an Unsicherheit und die extrem ansteigende Risikoaversion der Anleger Spread-Anleiheklassen massiv unter Druck und die Spreads begannen sich deutlich auszuweiten. Als infolge der massiven Kursverluste an den internationalen Aktienmärkten auch der Verkaufsdruck vor allem bei risikobehafteten Anleihen zunahm, da Anleger versuchten, über Verkäufe Risiken abzubauen, kam es temporär ansatzweise zu Marktverwerfungen und eingeschränkter Handelbarkeit. Anleihen von Staaten mit hoher Bonität blieben gefragt und zeigten sich vergleichsweise stabil. Den Erwartungen um künftig extrem hohe Emissions- volumina infolge der riesigen Fiskalprogramme standen die Ankündigungen vieler Notenbanken gegenüber, künftig Anleihen in Rekordvolumina am Markt zu erwerben. Hiervon profitierten auch Anleihen von Unternehmen mit Investment-Grade-Rating, die in einige der angekündigten Notenbankkaufprogramme mit einbezogen wurden. Gleichwohl endete das 1. Quartal 2020 in vielen Anleihesegmenten mit deutlichen, teils zweistelligen Kursverlusten. Vor dem Hintergrund der anfänglich noch erfreulichen Wertentwicklung in einem weiterhin von zahlreichen Unsicherheiten geprägten Marktumfeld beschloss der Anlageausschuss Ende Januar, Gewinne mitzunehmen und innerhalb der Anlageregionen weiter zu diversifizieren. Entsprechend wurde der Fonds DWS Top Dividende reduziert und der globale Aktienfonds DWS Akkumula, der einen höheren US Aktienanteil aufweist, aufgestockt. In Summe wurde die Aktienquote leicht reduziert und der relativ flexibel ausgerichtete Anleihefonds DWS Eurozone Bonds Flexible (ehemals DWS Euroland Strategie (Renten)) aufgestockt. Mit der Ankündigung der massiven Kaufprogramme durch die US Notenbank Fed und die EZB Mitte März wurde an den internationalen Aktienmärkten im 2. Quartal eine Wende eingeläutet. Es begann eine Phase mit starken Kursanstiegen, die in erster Linie durch Erwartungen für eine schnelle Konjunkturerholung aufgrund der massiven geld- und fiskalpolitischen Programme gestützt wurde. Positive Nachrichten, wie die zielorientierten Fiskalpakete in zahlreichen Ländern und die sich schließlich abzeichnende Möglichkeit eines großen EU-weiten fiskalischen Konjunkturförderprogramms im Rahmen des EU–Haushalts mit einem avisierten Volumen von EUR 750 Mrd., wurden an den Aktienmärkten mit Kursanstiegen aufgenommen. Erst mit der eindringlichen Warnung des Fed- Vorsitzenden Jerome Powell, dass die schwerwiegenden volkswirtschaftlichen Folgen der Virus-Epidemie noch

länger spürbar sein sollten, setzte Mitte Juni eine leichte Konsolidierung an den Aktienmärkten ein. Durch die enormen Kursanstiege waren bereits wieder sehr positive Konjunkturerwartungen und Geschäftsausblicke eingepreist worden, die nicht unbedingt mehr realistisch erschienen. Die Kursentwicklung an den Börsen schien den realwirtschaftlichen Daten vorausgeeilt zu sein, sodass die Anleger gegen Ende des 2. Quartals wieder vorsichtiger agierten. Auch die Situation an den Anleihemärkten stabilisierte sich nicht zuletzt aufgrund der gegen Ende des 1. Quartals beschlossenen geldpolitischen Maßnahmen der großen Notenbanken. Die breit angelegten Kaufprogramme der Fed mit einem Gesamtvolumen von USD 850 Mrd. wurden erstmals zu einem Teil auch speziell auf eine Unter- stützung der Kreditvergabe an kleinere und mittlere Unternehmen ausgeweitet und sahen auch den Kauf von Nicht-Investment-Grade-Anleihen sogenannter „fallen angels“ vor, wenn die Unternehmen vor dem Ausbruch der Pandemie noch über ein Investment-Grade-Rating verfügten. Die Europäische Zentralbank (EZB) legte ein neues und zeitlich bis Ende 2020 begrenztes Pandemie-Notfallkaufprogramm (Pandemic Emergency Purchase Program, bzw. PEPP) mit einem Volumen von EUR 750 Mrd. auf. Insbesondere Unternehmensanleihen mit längerer Laufzeit und/oder schwächerer Bonität waren gefragt und konnten die starken Kursverluste des 1. Quar- tals deutlich verringern. In diesem Umfeld sollten Unternehmen mit guter Bilanzqualität sowie aussichtsreichen überdurchschnittlichen Wachstumsperspektiven in der Regel auch weniger von den wirtschaftlichen Folgen des COVID-19-Ausbruchs betroffen sein. Auf der Anleihenseite sorgten die Unterstützungsmaßnahmen der Notenbanken für eine Beruhi- gung des Marktumfeldes. Entsprechend boten sich hier gezielte Investments in Unternehmensanleihen mit Fokus auf Investment Grade Rating an. Daher beschloss der Anlageausschuss leichte Anpassungen bei der Allokation der Aktien- und Rentenfonds vorzunehmen. Entsprechend wurde der globale Aktienfonds DWS Akkumula auf- gestockt. Dieser Fonds wies einen höheren Anteil an Unternehmen mit aussichtsreichen Wachstumsperspek- tiven z.B. im Bereich der IT und Pharmawerte auf. Im Gegenzug wurde der Fonds DWS Top Dividende komplett verkauft. Zudem wurde der Fonds DWS Invest Euro Corporate Bonds, der überwiegend in EUR Unternehmens- anleihen mit Investment Grade Rating investiert, aufgestockt und dafür der Fonds DWS Invest ESG Euro Bonds (Short) reduziert. Im 3. Quartal blickten die Investoren durch die schlechten makroökonomischen Daten hindurch und richteten den Fokus auf Indikatoren und Umfrageergebnisse, die zeitnäher das aktuelle Wirtschaftsgeschehen erfassen und versuchen das künftige Umfeld auszuleuchten. Die Aktienmärkte konnten von Beginn des dritten Quartals an weiter zulegen. Dies galt vor allem für den US-amerikanischen Markt. Allerdings zeigte sich die relative Stärke der dortigen Unternehmen sehr ungleich verteilt. Wie sich bereits seit dem Hochpunkt der Krise Ende März abge- zeichnet hatte, wurde vor allem der in den USA besonders starke Technologiebereich zu einem positiven Treiber für den Aktienmarkt. Die durch die Corona-Pandemie ausgelösten Verhaltensänderungen von Unter-nehmen und privaten Verbrauchern führten zu einer unterschiedlichen Verteilung von Vor- und Nachteilen für einzelne Geschäftsmodelle und Sektoren. Vor allem internetorientierte Technologieunternehmen konnten diese Verände- rungen mit ihren Produkten und Dienstleistungen nutzen. So wurde der US-Leitindex S&P 500 seit dem zweiten Quartal maßgeblich von der Kursentwicklung von nur mehr etwa zehn großen Aktienwachstumswerten des Technologiebereichs getrieben. Mitte September setzte eine Kurskorrektur ein. Dazu dürften eine Reihe von Faktoren beigetragen haben: Nachrichten zu einer weiteren Verhärtung der Beziehungen zwischen USA und China, ein vergleichsweise trüber Konjunkturausblick, den der Fed-Vorsitzende Jerome Powell auf dem Fed- Symposium in Jackson Hole gegeben hatte, Befürchtungen, dass vor den US-Wahlen zwischen Republikanern und Demokraten keine Einigung für ein fiskalisches Anschlusspaket gefunden werden kann, Mitnahme von zwischenzeitlichen Gewinnen durch Investoren. Die geldpolitischen Maßnahmen und vor allem die Ankaufprogramme der großen Notenbanken beruhigten auch die Lage an den internationalen Rentenmärkten deutlich. Die Unsicherheiten im Zusammenhang mit dem Coronavirus, die Auswirkungen der Pandemie auf die Konjunktur und niedrige Inflationsraten veranlassten die Zentralbanken an den stützenden Maßnahmen festzuhalten. Um die Entschlossenheit dazu zu verdeutlichen

nahm die US-Notenbank FED sogar eine Anpassung ihrer Strategie vor. Sie plant von der 2 % Inflations-Ober- grenze abzurücken und stattdessen ein flexibleres Inflationsziel zwar ebenfalls bei 2 % zu wählen, das aber im Durchschnitt über die Zeit erreicht werden soll. Für den EU Wiederaufbaufonds wurde vereinbart, dass ein Teil als Finanzhilfen (EUR 390 Mrd.) und ein Teil in Form von Krediten (EUR 360 Mrd.) vergeben werden soll. Umfang und Tragweite der Vereinbarungen wurden an den Finanzmärkten positiv aufgenommen. An den Anleihemärkten insbesondere in Italien, aber auch in Spanien gab es einen positiven Schub und Renditerückgänge, die zu einer Verringerung der Renditeabstände zu den Kernländern führte. Dadurch konnten Staatsanleihen in der Eurozone insgesamt eine leicht positive Wertentwicklung aufweisen. Die aufgrund der Budgetbeschlüsse zu erwartenden Fiskalprogramme und der sich dadurch bessernde Wirtschaftsausblick stützten die Kursentwicklung an den Märkten für Unternehmensanleihen. Vor dem Hintergrund der seit dem Tief im März dieses Jahres erfreulichen Aktienmarktwertentwicklung, die vor allem von den nach Marktkapitalisierung größten Technologieunternehmen der Welt geprägt war, beschloss der Anlageausschuss, innerhalb des Aktiensegments umzuschichten und europäischen Aktien, bei denen das Aufholpotential bisher weniger ausgeschöpft wurde, wieder ein größeres Gewicht bei der Allokation zuzubilligen. Entsprechend wurde der globale Aktienfonds DWS Akkumula reduziert, der besonders von der positiven Wert- entwicklung von Unternehmen mit strukturellen Wachstumsperspektiven im Bereich der Informationstechnologie und Gesundheit profitiert hatte. Dagegen wurden die beiden europäischen Aktienfonds DWS Qi LowVol Europe aufgestockt und DWS Invest Top Euroland neu aufgenommen. Nach einer kleineren Korrektur im September starteten die internationalen Aktienmärkte zunächst mit einer Erholung in das 4. Quartal. Die Marktstimmung war jedoch angeschlagen und angesichts von Unsicherheitsfak- toren wie der bevorstehenden US-Präsidentschaftswahl am 3. November und einer sich bereits mit steigenden Infektionszahlen abzeichnenden zweiten Welle der Coronavirus-Pandemie korrigierten die Aktienkurse erneut und fielen Ende Oktober auf die Tiefststände des Quartals. Mit den US-Präsidentschafts-wahlen und dem Wegfall dieses Unsicherheitsfaktors drehten die Aktienmärkte. Zum Kursanstieg dürften dabei auch ermutigende Nach- richten von klinischen Tests einiger Impfstoffe und besser als erwartete Unternehmensberichte zur Geschäftsent- wicklung im dritten Quartal beigetragen haben. Nach einem deutlichen Aufwärtsschub Mitte November setzte sich der steigende Trend bei einem flacheren Anstiegswinkel und unter Kursschwankungen fort. Zunehmende Infek- tionszahlen in den letzten Wochen des Jahres führten in der Mehrzahl der Länder in Europa zu einer Aus-weitung der Lockdown-Maßnahmen mit Kontakt- und Ausgangsbeschränkungen. Aufgrund der Zulassung von Impfstoffen und des Beginns von Impfkampagnen zeigten sich die Aktienmärkte erstaunlich robust. Unter-stützende Momente dürften dabei gewesen sein, dass die EZB im Dezember eine Erhöhung und Verlängerung des quantitativen Lockerungsprogramms verkündete, die Staats- und Regierungschefs der EU sich auf das Budget und den Start des Wiederaufbaufonds einigen konnten, sowie eine sich in den USA kurz vor der Weihnachtspause abzeich- nende Einigung auf ein Fiskalpaket in Höhe von USD 900 Mrd. Und nicht zuletzt wurden auch die Brexit-Verhand- lungen über die selbstauferlegten Termine hinaus fortgesetzt, bis an Weihnachten eine Einigung erzielt werden konnte. Die geldpolitischen Maßnahmen und vor allem die Ankaufprogramme der großen Notenbanken gaben immer wieder Anlass zu Sorge, dass Inflation zunehmen könnte. Inflationstendenzen bei Konsumgütern waren aber nicht zu beobachten. Im Gegenteil, die Inflationsraten waren überwiegend rückläufig und fielen in der Eurozone in einer Reihe von Ländern sogar in negatives Terrain. Dies erhöhte für die Notenbanken den Spielraum zur Aus- dehnung der stützenden geldpolitischen Maßnahmen. Die US-Notenbank ließ aufgrund der Unsicherheiten im Umfeld der Präsidentschaftswahlen zwar die grundsätzliche Bereitschaft zu weiteren stützenden Liquiditätsmaß- nahmen erkennen, hielt sich in Aktionen aber zurück. Die europäische Zentralbank kündigte auf der geldpoliti- schen Sitzung am 10. Dezember die Erhöhung des Anleihekaufprogramms Pandemic Emergency Purchase Programme (PEPP) um 500 Mrd. EUR auf 1.850 Mrd. EUR und eine Verlängerung des Programms bis März 2022 an. Die Erwartungen der Marktteilnehmer für eine länger anhaltende sehr lockere Geldpolitik hielten die Renditen der Staatsanleihen in Schach. In den USA war im vierten Quartal insgesamt ein leichter Renditeanstieg erkennbar, der bis zum Ende des Quartals mehrfach an die 1 % Marke heranführte. Die Rendite 10jähriger

Bundesanleihen verharrte hingegen fast durchweg in einem sehr schmalen Renditeband im negativen Bereich

zwischen -0,5 und -0,7 %. Gestützt durch die teils besser als erwarteten Konjunkturdaten konnten sich auch

Unternehmensanleihen im Quartalsverlauf weiter verbessern und überwiegend die Werteinbußen des Jahresan-

fangs ausgleichen.

Vor dem Hintergrund der sich weiter verbessernden Marktlage, beschloss der Anlageausschuss, innerhalb der

europäischen Aktienfonds den eher defensiver ausgerichteten DWS Qi LowVol Europe teilweise in den offen-

siveren DWS Invest Top Euroland zu tauschen. Außerdem wurde der Fonds DWS Top Asien aufgestockt, da

diese Region aufgrund der besseren Erholungsdynamik sowie des kürzlich unterzeichneten Freihandelsab-

kommens nach vorne blickend attraktiv erschien. Damit wurde die Aktienquote insgesamt erhöht. Zudem wurde

der Fonds DWS Invest Euro Corporate Bonds, der überwiegend in EUR Unternehmensanleihen mit Investment

Grade Rating investiert, aufgestockt. Im Gegenzug wurde der kurzlaufende europäische Anleihefonds DWS

Invest ESG Euro Bonds (Short) komplett verkauft.

In Ihrem Depotmodell „Einkommen“ bilden Investments in Anleihefonds den Schwerpunkt der Allokation. Im Jahr

2020 gingen die Renditen von Staatsanleihen weiter zurück und die Risikoaufschläge bei Unternehmensanleihen

unterlagen starken Schwankungen. Dies führte zu leichten Kursgewinnen bei Anleiheinvestments und auf

Jahressicht zu einer entsprechend positiven Wertentwicklung der eingesetzten Fonds DWS Eurozone Bonds

Flexible, DWS Invest Euro Corporate Bonds und DWS Invest ESG Euro Bonds (Short).

Die Aktienmärkte wiesen in 2020 eine sehr hohe Schwankungsbreite auf und entwickelten sich uneinheitlich.

Während die Aktienmärkte in Europa zum Jahresende noch im negativen Terrain schlossen, konnten die

Aktienmärkte der USA und Asiens das Jahr sogar positiv abschließen. Vor diesem Hintergrund zeigten die in

Ihrem Depotmodell eingesetzten Aktienfonds DWS Akkumula, DWS ESG Top Asien und DWS Invest Top

Euroland auf Jahressicht eine positive Wertentwicklung, während die Fonds DWS Qi LowVol Europe und DWS

Top Dividende eine negative Entwicklung verzeichneten.

Damit erzielte das Depotmodell „Einkommen“ ein positives Jahresergebnis in Höhe von 3,23 %.

Die nachfolgende Tabelle gibt Ihnen einen Überblick über die Wertentwicklung eines Modelldepots an dem Mo-

natsersten der jeweiligen Anlagetermine bis Ende 2020:

Jan Feb Mär Apr Mai Jun Jul Aug Sep Okt Nov Dez

2014 24,40 24,32 22,81 22,51 21,97 20,78 20,10 19,73 18,63 18,11 17,42 16,25

2015 16,19 13,87 11,60 10,54 11,12 11,12 13,87 12,14 14,38 16,25 12,99 12,09

2016 13,51 15,94 16,15 14,65 14,38 13,79 14,10 11,85 11,17 11,60 12,08 12,36

2017 11,36 11,36 10,04 9,70 9,19 8,91 9,40 8,91 9,20 8,52 7,45 7,61

2018 7,69 7,20 8,13 8,96 8,07 8,91 8,91 8,15 8,38 8,33 10,27 10,50

2019 11,96 9,95 8,62 7,59 6,46 7,60 6,02 4,78 4,55 4,34 4,29 3,79

2020 3,23 2,49 4,33 11,19 7,44 6,61 5,31 4,24 3,26 3,33 3,17 0,59

Lesehilfe: Anlagebeiträge, die ab 1. Januar 2020 zur Verfügung standen, hatten bis Jahresende 2020 eine Wert-

entwicklung von 3,23 % zu verzeichnen.

Zurich Deutscher Herold Deutsche Bank AG

Lebensversicherung AktiengesellschaftSie können auch lesen