Fördernde und hemmende Faktoren für eine erfolg-reiche Markteinführung von Elektrofahrzeugen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Fördernde und hemmende Faktoren für eine erfolg- reiche Markteinführung von Elektrofahrzeugen Dr. Patrick Plötz Leitung Geschäftsfeld Energiewirtschaft, Fraunhofer ISI Trinationale Konferenz „Elektromobilität”, Basel, 2020 © Fraunhofer ISI Seite 1

Zur Erreichung von Europas Klimazielen, drastische

Reduktion der CO 2 -Emissionen im Verkehr nötig

EU Klimaziel: Reduktion der THG Emissionen um 80%

Stromproduktion und Verkehr müssen Emissionen

stark senken

Dies ist mit Verbrennungsmotoren nicht realisierbar

Elektrofahrzeuge mit erneuerbaren Energien

geladen können starken Beitrag leisten

Elektrofahrzeuge bieten nachhaltigen PKW-Verkehr

Senkung der Treibhausgasemissionen

Unabhängigkeit von fossilen Rohstoffen

Integration von Erneuerbaren Energien

Reduzierung von lokalen Emissionen

Quelle: www.roadmap2050.eu

© Fraunhofer ISI

Seite 2

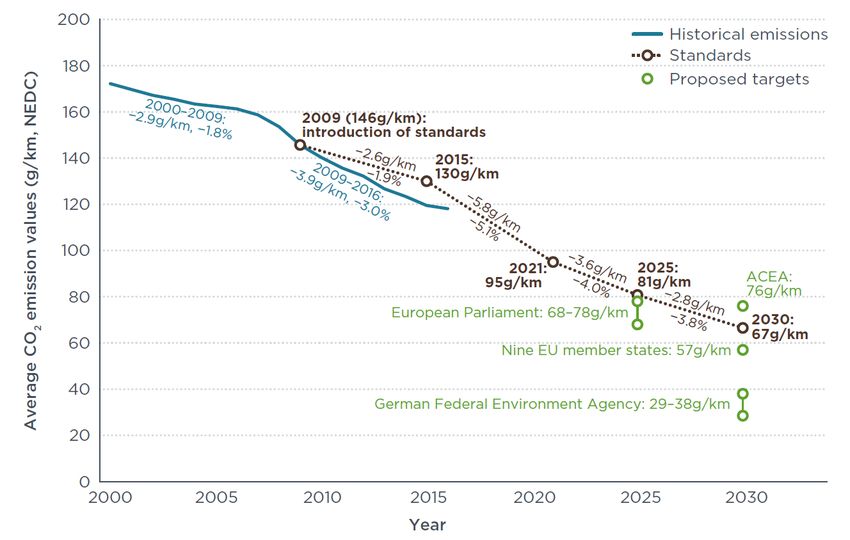

D i e E u ro p ä i s c h e n C O 2 - F l o t t e n g re n z w e r t e s i n d e i n w i c h t i g e r Tre i b e r f ü r E l e k t ro f a h r z e u g e i n E u ro p a Hintergrund Gemäß EU-Verordnung 443/2009 müssen Hersteller von PKW in Europa Strafen zahlen, wenn sie CO2- Flottengrenzwerte nicht einhalten Die Grenzwerte gelten für das verkaufsgewichtete Mittel der Neuzulassungen eines Herstellers Der Zielwert hängt vom verkaufsgewichteten Mittel des Leergewichtes der Neuzulassungen ab In China und den USA sind ähnliche Grenzwerte und Vorschriften in Kraft ICCT (2018): The European Commission regulatory proposal for post-2020 CO2 targets for cars and vans: A summary and evaluation. https://www.theicct.org/sites/default/files/publications/ICCT_EU-CO2-proposal_briefing_20180109.pdf © Fraunhofer ISI Seite 3

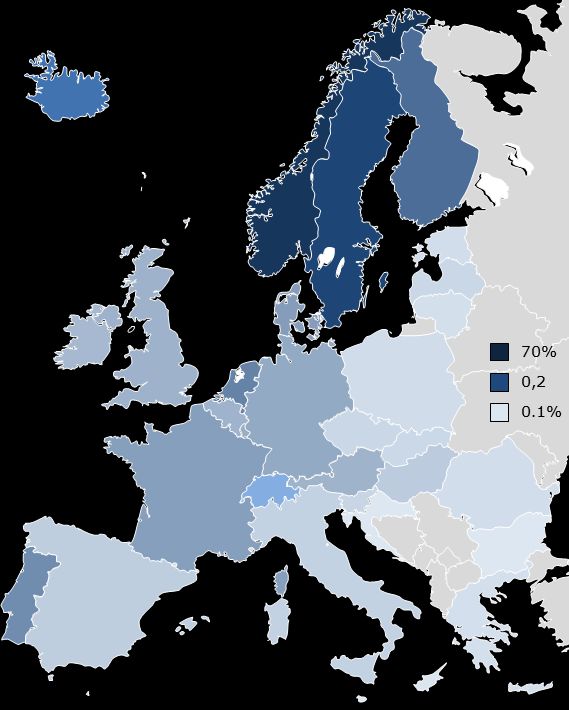

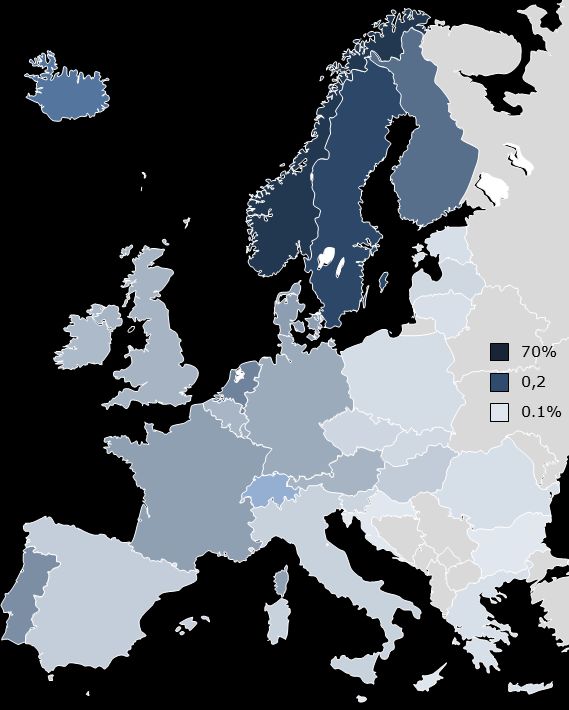

Skandinavien hat die höchsten

A n t e i l e v o n E l e k t ro f a h r z e u g e n . 43%

15%

Marktanteile Neuzulassungen in der EU zwischen 1 – 15%

69%26%

Die Unterschiede sind auch eine Folge von Förderung und 1,2%

Rahmenbedingungen wie Strom- & Kraftstoffpreisen 2%

1%

6%

Anteil BEV und PHEV Neuzulas s ungen 8%

0% 10% 20% 30% 40% 50% 60% 70% 13% 1,4%

Norwegen 6,5% 8%

2%

Island 1,9%

Schweden 9% 6,6% 3,4% 1,2%

Finnland 10% 2,1%

Holland 2,7%

Portugal

Schweiz

Dänemark BEV PHEV

11% 3,2%

1%

Frankreich

Deutschl…

UK 0,25%

Eigene Auswertung auf Basis von ACEA Daten. Stand Q1+2/2020

© Fraunhofer ISI

Seite 4

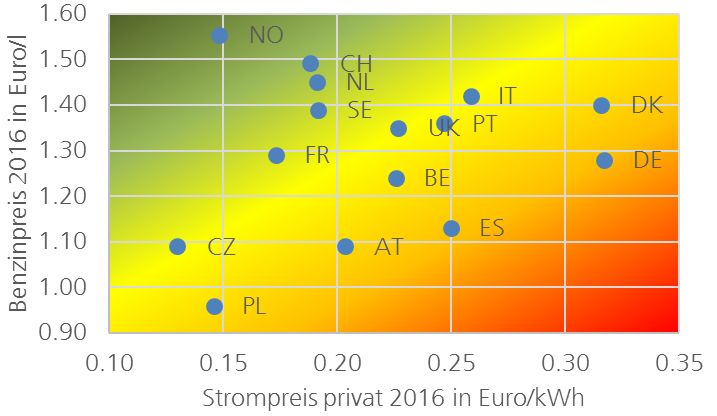

Die Rahmenbedingungen für EV unterscheiden sich deutlich

in den Ländern

Hohe Benzinpreise und niedrige Strompreise machen EV günstig in der Nutzung

Künftig:

Benzin-/Dieselpreise

steigen, während

Strompreise sinken

Norwegen und Holland verfügen über hohe Subvention aber auch gute Energieträgerpreise für

Elektrofahrzeuge

Die Bedingungen in Deutschland und Dänemark sind weniger günstig

Quelle: vorläufige Werte auf Basis von „EU Transport and Figures“

https://ec.europa.eu/transport/facts-fundings/statistics/pocketbook-2016_en

© Fraunhofer ISI

Seite 5

A n s c h a ff u n g s a u s g a b e n u n d R e i c h w e i t e s i n d d i e z e n t r a l e n

H ü rd e n f ü r E l e k t ro f a h r z e u g e .

Anschaffungskosten von Elektrofahrzeugen kritisch

bewertet: Nutzer wünschen sich finanzielle Anreize in Form

von Steuererleichterungen oder vergünstigtem Ladestrom.

Nicht-monetäre Anreize schneiden etwas schlechter ab.

Reichweite und Vertrauen in Reichweite ebenfalls

verbesserungswürdig. Auch bei Langzeitnutzern

Wunsch nach Ausbau öffentlicher und halböffentlicher

Ladeinfrastruktur.

Aber: Befragte bewerten Nützlichkeit der Fahrzeuge für den

Alltag positiv

Chance für Plug-in-Hybride und Range Extender?

Quelle: Teilnehmer in Feldversuchen, Fraunhofer ISI für NOW /BMVBS, 2012

© Fraunhofer ISI

Seite 6

D a s R e i c h w e i t e n p ro b l e m v e r s c h w i n d e t b a l d a u f g r u n d

g e s u n k e n e r P re i s e u n d v e r b e s s e r t e r E n e r g i e d i c h t e n .

800

700 FF 91

Sedan

EMotion Air

Reichw eite [km ]*

600

Ampera-e

500 I-Pace EQ C

Model 3

Model X 75D

400 Model S 75 E6

Furtive eGT RapidE

300 Electric SP:01

E5 300 EV E

Ioniq

SLS AMG Electric DriveSoul EV

ZOE Sion

Focus Electric E 200

200 A-Klasse E-Cell

Partner Kastenwagen i3 E-Mehari

LeafOrigin Electric Kangoo Z.E.e-Up!

e-NV200

e-Golf ForFour Electric Drive

Life 40

C-Zero i10 Blue-on

fortwo electric drive D1/D2

100 Berlingo Electric

500e Twizy Z.E.

0

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

* bis einschließlich 2017 NEFZ; danach Herstellerangaben

© Fraunhofer ISI

Seite 7

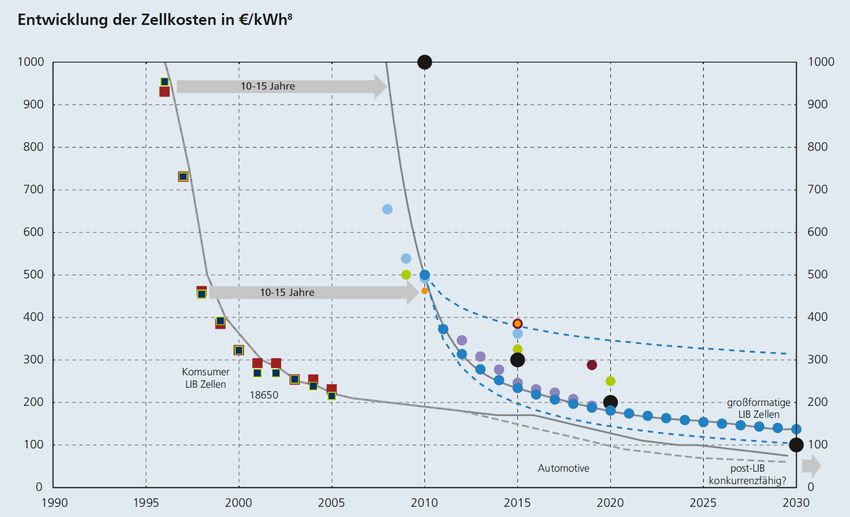

B a t t e r i e p re i s e s i n d s c h n e l l e r g e s u n k e n a l s g e d a c h t .

Entwicklung der Zellkosten *in €/kWh

Aufschlag von Zellkosten zu

Endkundenpreis: ~+100%

Zell- zu Systemkosten: +53%

Gewinnaufschlag: + 15%

MWSt: +32% (19% auf Preis ohne MWSt.)

Grenzkosten ~ 130 €/kWh

Pouch, Prism. (NCM)

18650 (NCA,

Anderman, 2016

Panasonic, JP)

20700 (NCA,

Panasonic, US) 20700 (NCM,

Panasonic, US)

Source: Thielmann et al. 2015 – Gesamtroadmap Energiespeicher für Elektromobilität (incl. Aktualisierung) ; Schröter et al.

2013 - Energiespeicher Monitoring für die Elektromobilität (EMOTOR) - Nachhaltigkeitsbericht Teil 1;

Seite 8

Die Garagenverfügbarkeit gibt Hinweise auf den Bedarf an

ö ff e n t l i c h e r L a d e i n f r a s t r u k t u r.

Wo wird nachts geparkt?

Circa 60% der PKW Nutzer verfügen

über eine Garage

Wenig Laternenparker: nur 11%

parken nicht im oder am Haus

In Wes teuropa parken v iele Pkw

nachts in Garagen

Quellen: eigene Rechnung auf Basis von Mobilität in Deutschland (2002) und Daten des Kraftfahrt-Bundesamts; sowie auf Basis von NPE (2014)

© Fraunhofer ISI

Seite 9

D i e W i r k u n g ö ff e n t l i c h e r L a d e i n f r a s t r u k t u r i s t s c h w e r

nachzuweisen.

Schnelles Marktwachstum auch ohne großen Zubau von Ladeinfrastruktur

Hoher Bedarf an Ladesäulen für Fernreisen und in Ländern mit wenig Garagen

Der Bedarf & die Wirkung öffentlicher Ladeinfras truktur s ind begrenzt

Quelle: Hall, D., & Lutsey, N. (2020). Electric Vehicle Charging Guide for Cities. ICCT Consulting Report.

© Fraunhofer ISI

Seite 10F ü r E U - F l o t t e n g re n z w e r t e 2 0 – 3 0 % E - F a h r z e u g e 2 0 3 0 n ö t i g .

30%

25%

PEV sales share BEV only

20% PHEV only

15%

10%

5%

0%

2018 2020 2022 2024 2026 2028 2030

Fritz, M., Plötz, P., & Funke, S. A. (2019). The impact of ambitious fuel economy standards on the

© Fraunhofer ISI

market uptake of electric vehicles and specific CO2 emissions. Energy Policy, 135, 111006.

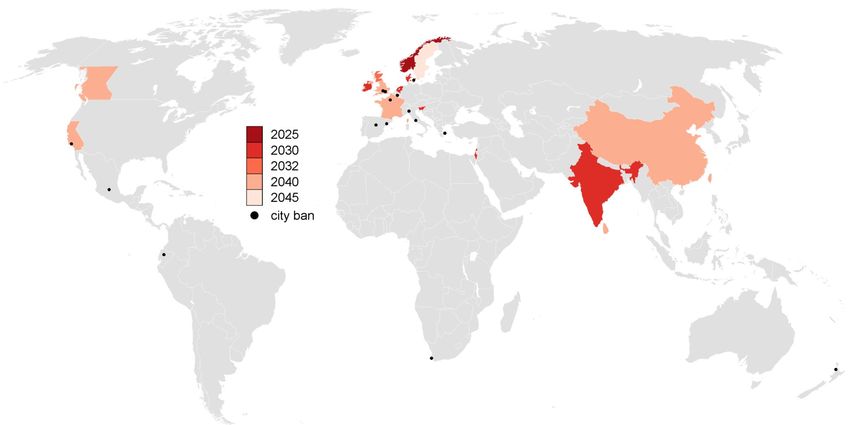

Seite 11F a h r v e r b o t e f ü r Ve r b r e n n u n g s m o t o r e n u n d F l o t t e n g r e n z w e r t e

beschleunigen den Umstieg auf Elektrofahrzeuge

Fahrverbote in 16 Städten

und 16 Regionen/Ländern

angekündigt

Dies beschleunigt die

Verbreitung Elektro-Pkw

Plötz, Axsen, Funke, Gnann (2019): If you ban cars, ban them properly! – Car bans as a

© Fraunhofer ISI chance to accelerate the transition to low emission transport. Nature Sustainability

Seite 12Fazit

Fördernde Faktoren Hemmende Faktoren

Strenge CO2-Ziele, Flottengrenzwerte Begrenzte Reichweite und Erwartung vieler

und drohende Fahrverbote Käufer an Reichweite

Günstige Nutzungskosten Höhere Anschaffungskosten

Leise und angenehm zu fahren Lademöglichkeiten daheim und in der

Staatliche Förderung Öffentlichkeit

Fazit:

Die meisten Barrieren sinken derzeit durch staatliche Förderung

und Skaleneffekte in der Industrie

Elektromobilität kommt und wird sich schnell durchsetzen.

© Fraunhofer ISI

Seite 13Vielen Dank für Ihre

Aufmerksamkeit.

patrick.ploetz@isi.fraunhofer.de

@PatrickPlotz

© Fraunhofer ISI

Seite 14Sie können auch lesen