Renewables Stockt der Motor der "Energiewende"? - Dieter Meyer, Wien 29.09.2014

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Renewables Stockt der Motor der „Energiewende“? Dieter Meyer, Wien 29.09.2014 © VERBUND AG, www.verbund.com

Erzeugungsportfolio Verbund Wind/Sonne

416 MW in Betrieb, 21 MW in Bau, 57 MW baureif, 42 MW in Vorprojektphase

Gesamt* Österreich* Deutschland Rumänien Bulgarien Spanien/PV

437 MW / 1.102 GWh 106 MW / 240 GWh 86 MW / 255 GWh 226 MW / 550 GWh 16 MW / 51 GWh 3 MW / 6 GWh

Deutschland 86 MW in Betrieb

Österreich 85 MW in Betrieb

21 MW in Bau

42 MW in Vorprojektphase

Rumänien 226 MW in Betrieb

57 MW baureif

Bulgarien 16 MW in Betrieb

(Verkaufsprozess läuft)

Dağpazarı 39

MW

Bares 142 MW

Spanien 3 MW PV in Betrieb

© VERBUND AG, www.verbund.com

Projektstatistik Rumänien • Gebiet Gesicherte Grundstücke: ca. 1.000 ha • Pfähle für Turbinen Gesamtlänge: 25.000 m Beton: 18.400 m³ Stahl: 1.600 t • Fundamente Beton: 46.400 m³ Stahl: 5.600 t • Turmhöhe Gesamthöhe aller Türme übereinander : 9 200 m • Straßen Errichtete Strecke: 58 km © VERBUND AG, www.verbund.com Seite 3

Projektstatistik Rumänien

• Installierte Kabel

30 kV → 292 km Kabellänge

110 kV → 51 km Kabellänge

• Human Resources

Bis zu 210 Arbeiter auf der Baustelle

• Umspannwerk

• Gesamtleistung 750 MVA / 400 kV

• Größtes UW in Rumänien

• Vier neue 400 kV Masten errichtet

• Archäologie

4000 Jahre alte Skelette gefunden

(Bronzezeit)

© VERBUND AG, www.verbund.com Seite 4

Windparks Rumänien

Bauarbeiten planmäßig…. .…Winter auf der Baustelle

Filme zum Bau:

http://www.youtube.com/watch?v=grhYIdcXnpw&feature=youtu.be

http://www.youtube.com/watch?v=IE_KhCvkRII&feature=youtu.be

© VERBUND AG, www.verbund.com 5

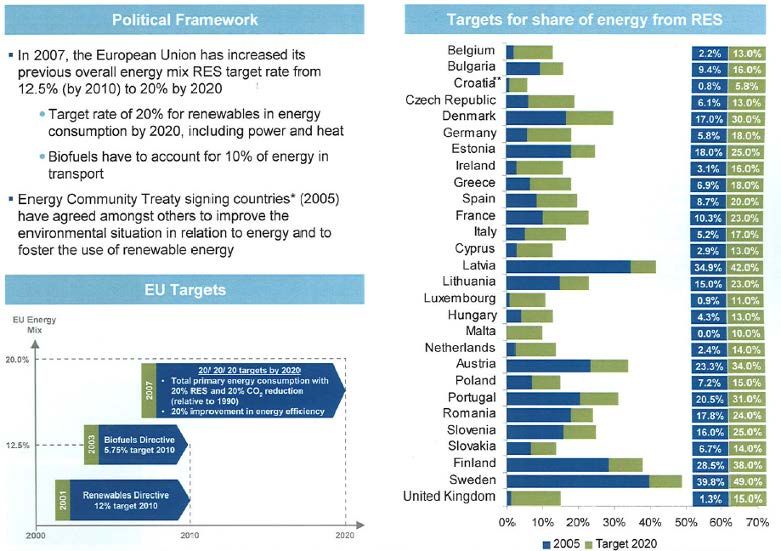

EU Ziele für Erneuerbare Energien - 2020 Ambitionierte Ziele je Land – Unterziele im Strombereich – Unterziele im Wind/PV Bereich © VERBUND AG, www.verbund.com Seite 6

Zielerreichung 2020 EU Länderziele RES (Stromerzeugung)

80% 2020 Ziel Erneuerbare Energien

Ziel wird erreicht

Percent Total Gross Final Consumption of Electricity

70%

Ziel wird nicht erreicht

60%

50%

40%

30%

20%

10%

0%

Hungary

Portugal

Sweden

Romania

Luxembourg

Lithuania

Belgium

Germany

Czech Rep.

France

Greece

Estonia

Slovakia

Denmark

Netherlands

Poland

Finland

Cyprus

Austria

Bulgaria

UK

Spain

Slovenia

EU-27

Ireland

Italy

Malta

Latvia

Quelle:

IHS_CERA

_EP_RT_06

0911

Zielerreichung nur für wenige Länder aus heutiger Sicht realistisch (u.a. Bulgarien)

Rumänien, Polen und auch Österreich werden Ziel deutlich aus heutiger Sicht verfehlen

© VERBUND AG, www.verbund.com Seite 7

Maximale Winderzeugung zur minimalen Last je Land

Relative Winderzeugung zur Last kann als Indiz für weitere mögliche Potentiale

herangezogen werden (aus energiewirtschaftlicher Sicht)

Quelle: EURELECTRIC/Pöyry Study 2011

© VERBUND AG, www.verbund.com 8

Kapiteltitel

Arbeitsplatzverteilung für Windkraftwerke in Europa

Anteil der direkten Arbeitsplätze

Windkraftanlagen Hersteller 37,0%

rd. 60%

Komponenten Hersteller 22,0%

Windkraftwerksplanung 16,0%

Installation, Operation und Wartung 11,0%

Anlagenbetreiber 9,0%

Anlagenberater/ Gutachter 3,0%

Forschung und Entwicklung / Universitäten 1,0%

Finanzbereich 0,3%

Andere 0,7%

rd. 380 Arbeitsplätze je 1000 MW

Stärkste Arbeitsplatzintensität bei Herstellern von Windkraftanlagen

Hohe Arbeitsplatzschaffung auch bei Komponentenherstellern

Wesentliche Indikatoren für Förderpolitik

© VERBUND AG, www.verbund.com Tabelle Quelle: EWEA (rd. 2/3 direkt / rd. 1/3 indirekt) 9

Subsidy Tariffs for Wind Energy (Onshore):

EU-27 + Turkey and Croatia

Cyprus 166

Italy 148,79

Romania 147

Latvia 145,31

Belgium 142,3

Finland 131,6

Hungary 114,22

Netherlands

UK

114

107,81

EU-27 average: approx. 103 €/MWh

Czech Rep. 107,77

Croatia 100

Austria 97

Slovenia 95,38

Bulgaria 95

Portugal 94,5

Poland 94

Germany 92

France 86

Greece 85,94

Luxembourg 82,7

Finland 82

Slovak Rep. 76,46

Lithuania 75,31

Spain 71,76

Denmark 70,62

Malta 69,9

Sweden 68,76

Irland 58

Turkey 55

Estonia 51,76

0 50 100 150 200 250 300

Quelle: EREF Report (2009), WIFO (2009), http://www.res-legal.de (03.02.2010), eigene Berechnungen

© VERBUND AG, www.verbund.com Seite 10Mythos: „Wind und PV sind eine Nische im Strommarkt“

Substitution von Öl, Kohle, Kernkraft durch

erneuerbare Energien (Wind, PV) und

moderne Gaskraftwerke

Windkraft onshore nach wie vor hohes

Ausbaupotenzial

PV seit 2010 massiver Zuwachs

Wasserkraft vergleichsweise geringer Zubau

(Ressourcenverfügbarkeit)

RES + günstigste Erzeugung

marktbestimmend

© VERBUND AG, www.verbund.com Quelle:EWEA Seite 11Mythos: „Strom aus Wind und PV wird nie wettbewerbsfähig“

• Wind onshore an guten

Standorten ähnliche Kosten

wie konventionelle KW –

Technologie ist bereits

etabliert, Kosten relativ stabil

• Ziel: bestmögliche Effizienz –

die optimale Anlage für den

Standort

• PV-Stromgestehungskosten

liegen unterhalb

Endkundenpreis (DE und ES)

– starker Rückgang in den

letzten Jahren

• Wind offshore trotz höherer

Volllaststunden deutlich

höhere Kosten

Wind und PV werden (müssen) kurzfristig volle Marktintegration erfahren

„PV Boom mit Eigenverbrauch“ (förderunabhängig) steht gerade am Beginn

Der Wert unter der Technologie bezieht sich auf die solare Einstrahlung in

© VERBUND AG, www.verbund.com Seite 12

kWh/m²/ Jahr, bei Windkraft auf die Volllaststundenanzahl pro JahrMythos: „Teure Windkraft treibt die EEG-Umlage und

generiert hohe Gewinne für Betreiber“

• Wind onshore effizienteste neue

erneuerbare Technologie

• Bereits große Lerneffekte erzielt

(Vervielfachung Energieertrag am selben

Standort – bis zu 10-fach)

• Beispiel DE: 13% der EEG-Umlage für

Wind-Onshore (42% PV); Dabei Wind

onshore 46.000 GWh, PV 28.000 GWh

• Steigende Tarife werden im Wesentlichen

vom Entwickler & Verpächter abgeschöpft

• Wind onshore nicht der wesentliche Kostentreiber

• Hauptprofiteure von hohen Tarifen: Entwickler und Verpächter

© VERBUND AG, www.verbund.com Seite 13Mythos: „Windkraft ist ein westeuropäisches Phänomen“

Anteil „Pioniere“ (DE, ES, DK) an Neuinstallationen (EU)

Quelle: GWEC

China größter Markt (75 GW) gefolgt

von USA (60 GW)

Zubau 2012: je > 13.000 MW

Quelle: EWEA

• Stärkster Zubau hat sich nach Nordamerika und China verlagert und zunehmend in

Zukunft in Schwellenländer (Süd-Mittelamerika, Südafrika etc)

• Europäische „Windländer“ (DE, ES, DK) 2012 nur mehr 32% der EU

Neuinstallationen bzw. 8% der weltweiten Neuinstallationen

© VERBUND AG, www.verbund.com Seite 14Windenergie-Installationen Weltweit: 2005-2013 Starkes Wachstum in Asien seit 2009, getrieben von China Europa und Nordamerika in 2010 erstmals Rückgang Prognose: Starker Ausbau der Herstellerkapazitäten speziell in China wird mittelfristig Markt in Europa / Nordamerika stark beeinflussen © VERBUND AG, www.verbund.com Seite 15

Mythos: „Großes Windwachstum nur mit Offshore möglich“

Altersstruktur der Onshore-WEA nach

+ 59 % yield installierter Leistungsklasse (DE)

E-82 (2.3 MW) E-101 (3 MW)

• Eine Anlagengeneration: 60% höherer Ertrag • Hohes Repoweringpotenzial (Ausbau

• Zwei Generationen / 3 Jahre (2014): >80% der besten Standorte um die

Jahrtausendwende mit kleinen WEA)

• Trend: Effizienzsteigerung durch

Maximierung Energieertrag (Volllaststunden • 8300 MW / 10500 WEA repoweringfähig

On- vs. Offshore kein ausreichendes gemäß EEG (IBN vor 1.1.2002) – 27% d.

Argument mehr) dt. Nennleistung, ca. 50% der Anlagen

• Repowering: deutlich günstigere Alternative zu Offshore

• Markt rechnet mit weiter stabilem Wachstum im Onshore-Bereich

© VERBUND AG, www.verbund.com Seite 16Wind Park Hemme

(Germany)

Nach Repowering

mit gleicher Leistung

© VERBUND AG, www.verbund.com 30.09.2014 17Offshore: Der Wachstumsmotor für Europa? Komplett neuer Infrastrukturaufbau für 150.000 MW © VERBUND AG, www.verbund.com Seite 18

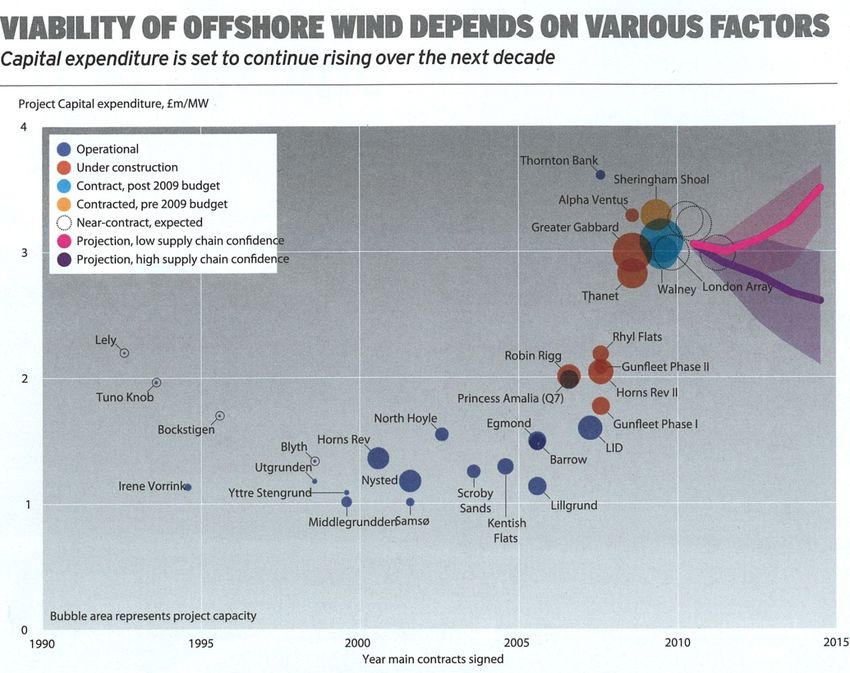

Offshore: Der Wachstumsmotor für Europa? Hohe Investitionen / MW (Tiefe, Abstand, Netz…) Hohe Förderkosten Hohe Kapazitäten Starke Fluktuation sehr punktuell © VERBUND AG, www.verbund.com Seite 19

Stockt der Motor

der „Energiewende“?

GF Dieter Meyer

Verbund Renewables

Dieter.meyer@Verbund.com

© VERBUND AG, www.verbund.com Seite 20Sie können auch lesen