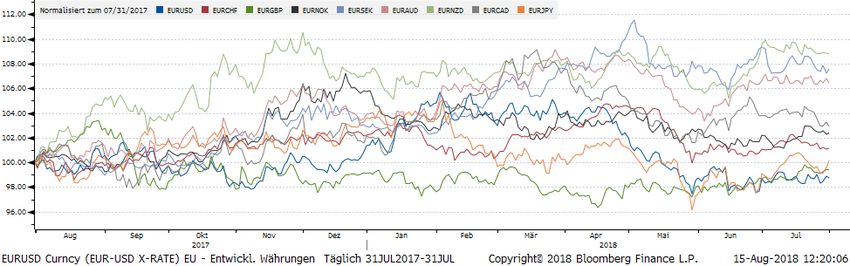

GKB Währungs-Fokus. Einschätzungen und Hintergründe zur aktuellen Entwicklung an den Devisenmärkten - Graubündner Kantonalbank

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

GKB Währungs-Fokus.

Einschätzungen und Hintergründe zur aktuellen

Entwicklung an den Devisenmärkten.

August 2018

Gemeinsam wachsen.

Die Bündner Art der Geldanlage.

gkb.ch/devisen

US-Präsident Donald Trump und EU-Kommissions-Präsi- USD / CHF 1 dent Juncker erzielten Ende Juli im Handelsstreit eine Eini- EUR / CHF 3 gung und stoppten damit vorläufig die Eskalationsspirale im GBP / CHF 5 transatlantischen Handel. Konkret will man auf neue Zölle NOK / CHF 7 verzichten. Damit sind Autozölle vorerst vom Tisch, zumin- SEK / CHF 9 dest solange weiter verhandelt wird. Zudem soll über den AUD / CHF 11 Abbau sämtlicher Zölle und Handelsbarrieren für industri- NZD / CHF 13 elle Güter gesprochen werden. Der globale Handelskonflikt CAD / CHF 15 schwillt derweil aber weiter, wenn auch auf tieferer Stufe. So JPY / CHF 17 erstaunt es denn auch nicht, dass an der Währungsfront EUR / USD 19 (noch) kein großes Aufatmen zu verzeichnen ist. Die Anle- ger bleiben vorsichtig. Die Edelmetalle leiden seit Jahresbeginn unter dem erstark- Gold 21 ten US-Dollar und haben nun wichtige Unterstützungslinien Silber 22 gegen unten durchbrochen. Eine selektive Wahrnehmung Platin 22 der Investoren führt dazu, dass positive News für Edelme- Palladium 22 talle vernachlässigt werden und der Abwärtstrend weiter an- hält.

Aussergewöhnlich kräftiges Wachstum

Die US-Wirtschaft ist im 2. Quartal auf annualisierter Basis In % 2006-15 2016 2017 2018* 2019*

um 4.1% gewachsen. Dies entspricht dem höchsten Wachs- BIP 1.5 1.5 2.3 2.8 2.1

Staatshaushalt** -6.5 -4.2 -4.6 -5.3 -5.9

tum seit knapp vier Jahren. Mit Ausnahme der Lagerinvesti-

Leistungsbilanz** -3.3 -2.4 -2.4 -3.0 -3.4

tionen haben alle Komponenten zum überdurchschnittlich Inflation*** 2.0 1.3 2.1 2.6 2.3

kräftigen Wachstum beigetragen. Der Konsum der privaten Arbeitslosenrate*** 7.0 4.9 4.4 3.9 3.7

Haushalte legte nach einer vorübergehenden Schwäche zu *Prognose **in % BIP ***Jahresdurchschnitt

Beginn des Jahres um 4.0% zu. Die Unternehmensinvestiti-

onen verzeichneten mit 7.3% erneut eine sehr hohe Dyna-

mik, während die Staatsausgaben um 2.1% zunahmen. Der

Aussenhandel schliesslich, lieferte den grössten Wachstums-

beitrag seit Ende 2013. Zusammengefasst kann man sagen,

dass die weltgrösste Volkswirtschaft derzeit auf Hochtouren

läuft – dies unterstützt durch Steuersenkungen und zusätzli-

che Staatsausgaben.

Nächster Zinsschritt dürfte bald anstehen

Anfangs August hat die FED den Leitzins erwartungs-

gemäss unverändert bestätigt (1.75%-2.00%). Darüber

hinaus will die Notenbank an ihrem Plan gradueller

Zinsanhebungen festhalten. Bei der konjunkturellen

Einschätzung verwies das FED neben dem starken

Wachstum auch auf die niedrige Arbeitslosigkeit (Ar-

beitslosenrate aktuell: 3.9%). Zudem honorieren die

Währungshüter die Ausgaben der privaten Haushalte

und die kräftig gestiegenen Unternehmensinvestitio-

nen. Die Marktteilnehmer gehen mit einer mittlerweile

90 prozentigen Wahrscheinlichkeit davon aus, dass der

Leitzins im September um weitere 25 Basispunkte an-

gehoben wird.Prognosen

USD / CHF 15.08.18 ZKB CS UBS Bloomberg*

1 Jahr 1.00 1.01 0.94 0.94 0.98

Grün = Anhebung Kursziel ggü. Vormonat / Rot = Senkung Kursziel ggü. Vormonat / Schwarz = Unveränderte Prognose ggü. Vormonat

*Konsensschätzung: Median der Währungsprognosen aller externen Datenanbieter, welche Bloomberg qualifizierte Daten zur Verfügung stellen und die entsprechenden Veröffent-

lichungs-Kriterien erfüllen.

GKB Beurteilung

Die starken US-Konjunkturdaten, die anziehenden Infla- 3.0

2.8

tionsraten und die steigende Zinsdifferenz zum Schweizer

2.5

Franken spielen weiter in die Hände der US-Valuta. 2.3

2.0

Der „Greenback“ kämpft nun seit rund drei Monaten um 1.8

1.5

Rückeroberung der Parität zum CHF. Aus Bewertungs-

1.3

sicht ist der USD auf dem aktuellen Level nicht mehr 1.0

günstig. Zudem mahnen die Positionierungs-Daten zu ei- 0.8

ner gewissen Vorsicht. Die „non-commercials“ weisen 0.5

07/83 07/88 07/93 07/98 07/03 07/08 07/13 07/18

mittlerweile eine extreme USD Long Positionierung auf.

USD/CHF KKP (Produzentenpreise)

Wir gehen davon aus, dass der Aufwärtstrend des USD

langsam abebben wird.

GKB Handlungsempfehlung

Untergewicht Neutral Übergewicht

Empfohlenes Gewicht versus strategische Allokation.

Gewinn-Potential nach Handlungsempfehlung:

Übergewichten: > 5%; Neutral: ± 5%; Untergewichten: < -5%Keine Änderung in der Geldpolitik der EZB

Ende Juli hat die Europäische Zentralbank (EZB) ihre Geld- In % 2006-15 2016 2017 2018* 2019*

politik wie erwartet bestätigt. Laut Draghi ist die Wachs- BIP 1.0 1.8 2.5 2.0 1.7

Staatshaushalt** -3.2 -1.5 -0.9 -0.6 -0.5

tumsverlangsamung seit Jahresbeginn eine Normalisierung

Leistungsbilanz** 1.4 4.1 4.0 3.8 3.6

nach einer Phase mit ausgesprochen hohen Wachstumsra- Inflation*** 1.7 0.2 1.5 1.7 1.7

ten. Fast alle Indikatoren haben sich nach dem Rückgang in Arbeitslosenrate*** 9.9 10.0 9.1 8.4 8.1

den vergangenen Monaten aber stabilisiert. Demnach ist ge- *Prognose **in % BIP ***Jahresdurchschnitt

mäss dem EZB-Präsidenten auch in Zukunft mit einem

überdurchschnittlichen und breit abgestützten Wachstum zu

rechnen.

Schweizer Inflation in ruhigen Gewässern

Im Juli ist die Teuerung in der Schweiz auf 1.2% (YoY) ge-

stiegen. Wichtigster Treiber waren auch diesmal die Import-

güter. Während die Inlandgüter um 0.5% zulegten, erhöhten

sich die importierten Güter innert Jahresfrist um 3.4%. Die

Kerninflation, welche die volatilen Komponenten Energie

und Lebensmittel ausschliesst, verharrt derweil aber seit

mehreren Monaten um den Wert von 0.5 Prozent.

Schweiz fundamental stark

Die Schweizer Volkswirtschaft besticht durch ihre Innovati-

onskraft und den flexiblen Arbeitsmarkt. In Bezug auf die

Wettbewerbsfähigkeit bewegt sich die Schweiz seit Jahren

weltweit unter den Top-Nationen. Im Vergleich mit den Eu-

rostaaten kann die Schweiz aber auch mit der tiefen Infla-

tion, der hohen Produktivität und der tiefen Staatsverschul-

dung (Prognosen

EUR / CHF 15.08.18 ZKB CS UBS Bloomberg*

1 Jahr 1.13 1.17 1.20 1.22 1.19

Grün = Anhebung Kursziel ggü. Vormonat / Rot = Senkung Kursziel ggü. Vormonat / Schwarz = Unveränderte Prognose ggü. Vormonat

*Konsensschätzung: Median der Währungsprognosen aller externen Datenanbieter, welche Bloomberg qualifizierte Daten zur Verfügung stellen und die entsprechenden Veröffent-

lichungs-Kriterien erfüllen.

GKB Beurteilung

Das erneute Aufflackern von handels- und geopolitischen 2.3

2.1

Risiken hat zu einer Flucht in sichere Devisen (wie dem

1.9

Schweizer Franken) gesorgt. EUR/CHF wurde teils wie-

1.7

der unter 1.13 gehandelt.

1.5

1.3

Während die EZB vorab zumindest ein Ende ihrer milli-

1.1

ardenschweren Anleihekäufe gegen Ende 2018 in Aus-

0.9

sicht stellt, hält die SNB weiter still. An eine Zinserhöhung

0.7

in der Schweiz dürfte nicht vor September 2019 zu denken 07/83 07/88 07/93 07/98 07/03 07/08 07/13 07/18

EUR/CHF KKP (Produzentenpreise)

sein.

EUR/CHF dürfte mittelfristig wieder stärker notieren.

Die aktuelle Schwäche von EUR/CHF scheint attraktiv

um Euro-Bedürfnisse einzudecken.

GKB Handlungsempfehlung

Untergewicht Neutral Übergewicht

Empfohlenes Gewicht versus strategische Allokation.

Gewinn-Potential nach Handlungsempfehlung:

Übergewichten: > 5%; Neutral: ± 5%; Untergewichten: < -5%Gestiegene Brexit-Risiken

Grossbritannien ringt weiter mit der EU um Austrittsbedin- In % 2006-15 2016 2017 2018* 2019*

gungen und das Risiko eines harten Brexits ist wieder grösser BIP 1.2 1.9 1.8 1.3 1.1

Staatshaushalt** -6.2 -3.0 -2.3 -1.8 -1.5

geworden. Die britische Regierung hat zwar ein Weissbuch

Leistungsbilanz** -4.2 -5.9 -4.0 -3.8 -3.5

vorgelegt, welches Bedingungen zur zukünftigen Beziehung Inflation*** 2.5 0.7 2.7 2.6 2.2

zu Europa aufführt. Allerdingst gibt es für den angestrebten Arbeitslosenrate*** 6.7 4.9 4.4 4.4 4.5

sanften Brexit von Theresa May noch keine politische Mehr- *Prognose **in % BIP ***Jahresdurchschnitt

heit. Die eine Seite will einen harten Brexit, die andere will

in der EU verbleiben. Dieses Dilemma konnte die britische

Regierung noch nicht lösen und die Zeit läuft gegen das Kö-

nigreich. Denn das Austrittsdatum von Ende März 2019

rückt näher und von einer Einigung sind die beiden Parteien

noch weit weg. Ohne vertragliche Regelung werden im Ver-

gleich zum jetzigen Stand deutlich höhere Handelsbarrieren

wie Zölle und regulatorische Handelshemmnisse anfallen.

Dies wird sich negativ auf die Konjunktur auswirken. Hatte

sich das Pfund gegenüber dem Schweizer Franken bis Mitte

April deutlich erholt und kurzfristig die Marke von CHF

1.38 überschritten, sieht das Bild mittlerweile wieder deutlich

schlechter aus.

Höhere Leitzinsen

Die Bank of England hat wie erwartet den Leitzins um

0.25% auf 0.75% angehoben. Weitere Leitzinserhöhungen

werden gemäss B.o.E-Governeur Mark Carney nur graduell

und begrenzt erfolgen. Als Grund nannte die Bank of Eng-

land eine zunehmende Inflation und ein nach wie vor starker

Arbeitsmarkt. Weitere Leitzinserhöhungen werden gemäss

Mark Carney aber nicht zu erwarten sein. Die anhaltende

Unsicherheit um den Austritt des Vereinigten Königreichs

aus der EU beschäftigt auch die Währungshüter.Prognosen

GBP / CHF 15.08.18 ZKB CS UBS Bloomberg*

1 Jahr 1.26 1.30 1.36 1.39 1.34

Grün = Anhebung Kursziel ggü. Vormonat / Rot = Senkung Kursziel ggü. Vormonat / Schwarz = Unveränderte Prognose ggü. Vormonat

*Konsensschätzung: Median der Währungsprognosen aller externen Datenanbieter, welche Bloomberg qualifizierte Daten zur Verfügung stellen und die entsprechenden Veröffent-

lichungs-Kriterien erfüllen.

GKB Beurteilung

Die Konjunkturdaten und der Arbeitsmarkt in Grossbritan- 4.2

nien zeigen nach wie vor ein intaktes Bild der britischen 3.7

Wirtschaft. Allerdings wird dieses Bild stark eingetrübt von 3.2

dem nach wie vor ungelösten Brexit-Problem. Das Risiko 2.7

eines No-Deals ist intakt und würde zu starken Verwerfun- 2.2

gen führen. 1.7

1.2

Aktuell notiert das Pfund Sterling rund 13% unter der lang-

0.7

fristigen Kaufkraftparität und ist immer noch günstig be- 07/83 07/88 07/93 07/98 07/03 07/08 07/13 07/18

wertet (Grafik 5). GBP/CHF KKP (Produzentenpreise)

Aufgrund der politischen und wirtschaftlichen Unsicherhei-

ten in Bezug auf die Brexit-Verhandlungen mit der EU und

deren Konsequenzen für die britische Wirtschaft raten wir

von einem Übergewicht im Pfund Sterling ab.

GKB Handlungsempfehlung

Untergewicht Neutral Übergewicht

Empfohlenes Gewicht versus strategische Allokation.

Gewinn-Potential nach Handlungsempfehlung:

Übergewichten: > 5%; Neutral: ± 5%; Untergewichten: < -5%Seit der Erschliessung seiner Öl- und Gasreserven Anfang

der 70er Jahre des letzten Jahrhunderts hat das Königreich In % 2005-14 2015 2016 2017* 2018*

Norwegen eine enorme wirtschaftliche Wandlung vollzo- BIP 1.4 1.6 0.9 1.9 2.0

Staatshaushalt** 13.7 6.4 3.0 4.0 4.1

gen. Dem Land ist es gelungen, mit der Öl- und Gasindustrie

Leistungsbilanz** 13.1 8.7 4.6 5.4 5.7

als Rückgrat eine dynamische Wirtschaft zu formen, welche Inflation*** 1.8 2.2 3.6 2.0 2.0

konstante Leistungsbilanz-Überschüsse erwirtschaftet. Nor- Arbeitslosenrate*** 3.6 4.3 4.7 4.3 4.0

wegen weist heute eines der weltweit höchsten Pro-Kopf- *Prognose **in % BIP ***Jahresdurchschnitt

Einkommen aus und die Staatsverschuldung (in % des BIP)

liegt bei moderaten 28 Prozent. Energieprodukte machen

gegen 60% aller Exporte des Landes aus. Dementsprechend

hoch ist die Abhängigkeit Norwegens von der Preisentwick-

lung für Öl und Gas an den internationalen Märkten.

Zinswende in Sicht

Seit dem März stellt die norwegische Notenbank eine Zins-

erhöhung „nach dem Sommer“ in Aussicht. Die norwegi-

sche Wirtschaft läuft weiterhin gut. Die BIP Wachstumsrate

liegt seit fünf aufeinanderfolgenden Quartalen bei 0.6-0.7%.

Laut dem Notenbank Chef Oystein Olsen, wird der Leitzins

nun höchstwahrscheinlich im September angehoben. Seit

März 2016 liegt der Leitzinssatz bei 0.50%.

Eine Umfrage der Norges Bank, bei welcher die zehn gröss-

ten Banken im Hypothekenmarkt von Norwegen teilnah-

men, ergab, dass die Nachfrage nach Hypotheken bei den

Haushalten im letzten Quartal mehr zugenommen hat als er-

wartet. Vor allem bei den variablen Hypotheken hat die

Nachfrage zugenommen. Dies verdeutlicht, dass sich die

Kreditsuchenden langsam mit einer Normalisierung der

Geldpolitik auseinandersetzen.Prognosen

NOK / CHF 15.08.18 ZKB CS UBS Bloomberg*

1 Jahr 11.80 n/a 13.04 12.75 13.02

Grün = Anhebung Kursziel ggü. Vormonat / Rot = Senkung Kursziel ggü. Vormonat / Schwarz = Unveränderte Prognose ggü. Vormonat

*Konsensschätzung: Median der Währungsprognosen aller externen Datenanbieter, welche Bloomberg qualifizierte Daten zur Verfügung stellen und die entsprechenden Veröffent-

lichungs-Kriterien erfüllen.

GKB Beurteilung

Den handels- und geopolitischen Wirren konnte sich auch 35.0

32.5

die norwegische Krone nicht entziehen und verlor auf Mo- 30.0

natsbasis rund 4% zum Schweizer Franken. 27.5

25.0

22.5

Die Bewertungsseite lässt etwas Raum für eine stärkere nor-

20.0

wegische Krone. Der Zinsstraffungszyklus dürfte allerdings 17.5

nur sehr gemächlich vonstattengehen, was auch die 15.0

Markterwartungen implizieren. Diese liegen bei 36 Basis- 12.5

10.0

punkten in den nächsten 12 Monaten. 07/83 07/88 07/93 07/98 07/03 07/08 07/13 07/18

NOK/CHF KKP (Konsumentenpreise)

Wir erwarten über die nächsten 12 Monate eine moderate

Aufwertung der norwegischen Krone gegenüber dem CHF.

GKB Handlungsempfehlung

Untergewicht Neutral Übergewicht

Empfohlenes Gewicht versus strategische Allokation.

Gewinn-Potential nach Handlungsempfehlung:

Übergewichten: > 5%; Neutral: ± 5%; Untergewichten: < -5%Schweden verfügt über grosse komparative Vorteile in for-

schungsintensiven Bereichen mit hoher Wertschöpfung. In % 2005-14 2015 2016 2017* 2018*

Heute gehört Schweden weltweit zu den innovativsten Län- BIP 2.0 3.8 3.1 3.2 2.6

Staatshaushalt** 0.4 0.2 0.2 -0.1 0.1

dern. Den Löwenanteil am BIP macht mit über 70% denn

Leistungsbilanz** 6.2 5.2 4.8 4.8 4.9

auch der Dienstleistungssektor aus. Die bedeutendsten In- Inflation*** 1.4 0.7 1.1 1.8 2.2

dustriezweige sind der Fahrzeugbau, die Holz- und Papier- Arbeitslosenrate*** 7.5 7.4 6.9 6.8 7.0

industrie, die Elektro- und Elektronikindustrie sowie der *Prognose **in % BIP ***Jahresdurchschnitt

Maschinenbau. Die schwedische Volkswirtschaft ist stark

exportorientiert. Bedeutendster Handelspartner ist die Eu-

ropäische Union. Gegen 60% aller Exporte und über zwei

Drittel aller Importe werden mit den Mitgliedstaaten der

EU-28 abgewickelt!

Schwedens Wirtschaft brummt

Die grösste skandinavische Wirtschaft befindet sich inmitten

des längsten ökonomischen Aufschwunges seit den frühen

80er Jahren. Angefeuert wurde der Boom unter anderem

auch durch die grosse Einwanderungswelle seit 2015, welche

den Arbeitsmarkt beflügelte. Die öffentliche Verschuldung

notiert mittlerweile so tief wie zuletzt 1977.

Auf das Jahr hochgerechnet wuchs die schwedische Wirt-

schaft im zweiten Quartal 2018 mit 3.3% (Erwartung: 2.6%).

Dank ausgabefreudigen Konsumenten und steigenden Ex-

porten, konnte damit das bereits sehr starke Wachstum aus

dem Vorquartal gehalten werden.

Druck auf Notenbank wächst

Die starken Wirtschaftsdaten setzen die Währungshüter zu-

nehmend unter Druck, ihre Geldpolitik zu straffen. An ihrer

letzten Notenbanksitzung stellte die Riksbank eine Zinser-

höhung gegen Ende 2018 in Aussicht (Leitzins aktuell:

-0.50%).Prognosen

SEK / CHF 15.08.18 ZKB CS UBS Bloomberg*

1 Jahr 10.90 11.94 11.65 12.24 12.09

Grün = Anhebung Kursziel ggü. Vormonat / Rot = Senkung Kursziel ggü. Vormonat / Schwarz = Unveränderte Prognose ggü. Vormonat

*Konsensschätzung: Median der Währungsprognosen aller externen Datenanbieter, welche Bloomberg qualifizierte Daten zur Verfügung stellen und die entsprechenden Veröffent-

lichungs-Kriterien erfüllen.

GKB Beurteilung

Trotz solidem Wirtschaftswachstum agiert die Riksbank 37.5

35.0

sehr defensiv und orientiert sich stark an der EZB. Ange- 32.5

sichts des breit abgestützten Aufschwunges dürfte sich die 30.0

27.5

Notenbank auf Dauer dem Umschwung auf eine restrikti- 25.0

vere Geldpolitik nicht verschliessen können. 22.5

20.0

17.5

Vorab legt die Notenbank die SEK mit ihrer vorsichtigen 15.0

Geldpolitik noch in Ketten, mittelfristig sollte die Krone je- 12.5

10.0

doch zulegen können. 07/83 07/88 07/93 07/98 07/03 07/08 07/13 07/18

SEK/CHF KKP (Produzentenpreise)

Die Bewertung ist nach wie vor attraktiv (15% unter der

langfristigen Kaufkraftparität) und das Risiko-Renditever-

hältnis der SEK ist weiterhin vorteilhaft.

GKB Handlungsempfehlung

Untergewicht Neutral Übergewicht

Empfohlenes Gewicht versus strategische Allokation.

Gewinn-Potential nach Handlungsempfehlung:

Übergewichten: > 5%; Neutral: ± 5%; Untergewichten: < -5%Australiens Wirtschaft wird vom Dienstleistungssektor do-

miniert (Finanzen, Immobilien und Unternehmens-Dienst- In % 2006-15 2016 2017 2018* 2019*

leistungen). Fast ein Viertel des Bruttoinlandprodukts BIP 2.8 2.6 2.2 2.9 2.7

Staatshaushalt** -1.9 -2.4 -1.5 -1.0 -0.8

stammt aber nach wie vor aus dem Rohstoffsektor. Roh-

Leistungsbilanz** -4.1 -2.6 -2.5 -2.0 -1.5

stoffe machen annähernd zwei Drittel aller australischen Ex- Inflation*** 2.5 1.3 1.9 2.1 2.3

porte aus. Dementsprechend stark wirken sich entspre- Arbeitslosenrate*** 5.3 5.8 5.6 5.4 5.3

chende Nachfrage und Preisschwankungen aus. Wichtigste *Prognose **in % BIP ***Jahresdurchschnitt

Exportgüter sind Eisenerz, Kohle, Gold, Erdölprodukte

und Erdgas. Mit einem Anteil von fast 23% am gesamten

Aussenhandel, ist China der grösste Zweiweg-Handels-

partner Australiens (vor Japan und den USA). In Bezug auf

die Staatsverschuldung (rund 37% des BIP), gilt Australien

als Musterschüler und wird dementsprechend mit einem

AAA geratet.

Erfreuliche Wirtschaftsentwicklung in „Down Under“

Die australische Wirtschaft zeigt sich in einer guten Verfas-

sung. Einerseits profitiert Australien vom globalen Auf-

schwung nicht nur über eine erhöhte Auslandsnachfrage,

sondern auch über steigende Rohstoffpreise, welche das

australische Güteraustauschverhältnis (Terms-of-Trade)

stützen. Zwar erwartet die Notenbank, dass sich die Terms-

of-Trade (aktuell: 119.3) über die nächsten Jahre abschwä-

chen werden. Letztendlich sollten sie sich jedoch auf einem

immer noch hohen Niveau einpendeln.

Intakte Aussichten für den Arbeitsmarkt

Der Ausblick für den Arbeitsmarkt bleibt positiv. Das an-

haltend solide Beschäftigungswachstum sollte in den nächs-

ten Jahren zu einem graduellen Rückgang der Arbeitslosen-

quote führen. Diese Entwicklung dürfte dazu führen, dass

das momentan noch bescheidene Lohnwachstum mit der

Zeit etwas anziehen sollte.Prognosen

AUD / CHF 15.08.18 ZKB CS UBS Bloomberg*

1 Jahr 0.72 0.74 0.71 0.74 0.74

Grün = Anhebung Kursziel ggü. Vormonat / Rot = Senkung Kursziel ggü. Vormonat / Schwarz = Unveränderte Prognose ggü. Vormonat

*Konsensschätzung: Median der Währungsprognosen aller externen Datenanbieter, welche Bloomberg qualifizierte Daten zur Verfügung stellen und die entsprechenden Veröffent-

lichungs-Kriterien erfüllen.

GKB Beurteilung

Die australische Notenbank dürfte weiterhin abwartend 2.3

2.1

bleiben. Darauf weisen die jüngst bestätigten BIP-Erwar-

1.9

tungen und die nur leicht angehobenen Inflationsprognosen

1.7

hin. 1.5

1.3

Der Leitzins dürfte demnach noch eine Weile auf dem Ni- 1.1

veau von 1.50% verharren. Trotzdem ist der Zinsvorteil ge- 0.9

0.7

genüber dem Schweizer Franken mit rund 280 Bp. attraktiv

0.5

(Grafik 6). 07/83 07/88 07/93 07/98 07/03 07/08 07/13 07/18

AUD/CHF KKP (Produzentenpreise)

Der AUD liegt derzeit rund 9% über seiner langfristigen

Kaufkraftparität und ist damit nicht mehr günstig bewertet.

Gleichzeitig sind die Zinsaussichten verhalten (+9 Bp. auf

ein Jahr).

GKB Handlungsempfehlung

Untergewicht Neutral Übergewicht

Empfohlenes Gewicht versus strategische Allokation.

Gewinn-Potential nach Handlungsempfehlung:

Übergewichten: > 5%; Neutral: ± 5%; Untergewichten: < -5%Neuseeland ist eine kleine, offene Volkswirtschaft und rela-

tiv arm an Bodenschätzen. Der Tourismus hat eine wichtige In % 2005-14 2015 2016 2017* 2018*

Bedeutung. Für ein Industrieland etwas untypisch, hat Neu- BIP 2.3 2.5 3.1 2.6 2.9

Staatshaushalt** 1.0 0.2 0.7 1.0 1.0

seeland einen beachtlichen Primärsektor (Landwirtschaft,

Leistungsbilanz** -5.2 -3.3 -2.8 -3.0 -3.2

Holzwirtschaft sowie Fischerei). Dieser Sektor ist für rund Inflation*** 2.5 0.3 0.6 1.9 1.9

10% der Wirtschaftsleistung des Inselstaates verantwortlich. Arbeitslosenrate*** 5.0 5.3 5.1 4.8 4.7

Über 60% der landwirtschaftlichen Produkte sind für den *Prognose **in % BIP ***Jahresdurchschnitt

Export bestimmt. Im Bereich der Milchprodukte ist Neusee-

land gar der weltweit grösste Exporteur (95% gehen in den

Export). Der Anteil neuseeländischer Milchprodukte an den

weltweit gehandelten Waren in diesem Bereich beträgt über

einen Drittel! Neuseeland gehört zu den am meisten deregu-

lierten Volkswirtschaften weltweit. Die Staatsverschuldung

liegt bei rund 31% des BIP.

Notenbank überrascht Anleger

Anfangs August beliess die neuseeländische Notenbank

(RBNZ) den Leitzins zwar unverändert bei 1.75%. Gleich-

zeitig passte sie den Zinspfad aber deutlich an und erwartet

nun den ersten Zinsschritt erst Mitte 2020! Obwohl sich das

Wachstum jüngst verlangsamt hat, erwarten die Währungs-

hüter, dass die wirtschaftlichen Aktivitäten für den Rest des

laufenden Jahres wieder zunehmen. Die Abwärtsrisiken für

die Wirtschaft haben sich aber deutlich erhöht.

Während der Wohnungsbau viele Jahre signifikante Wachs-

tumsbeiträge lieferte, schwächelt der Sektor seit letztem Jahr.

Geschäftsumfragen zeigen zudem, dass Firmen künftig we-

niger Geschäftsaktivitäten erwarten. Der überaus flache

Zinspfad der Notenbank unterstützt auch den Arbeitsmarkt

(Arbeitslosenquote im Juni: 4.5%). Dieser hat sich zwar wei-

ter gefestigt, ist im Vergleich zum Niveau vor der Finanz-

krise (3.3%) allerdings immer noch im Hintertreffen.

Quelle: Bloomberg Quelle: BloombergPrognosen

NZD / CHF 15.08.18 ZKB CS UBS Bloomberg*

1 Jahr 0.65 n/a n/a 0.67 0.68

Grün = Anhebung Kursziel ggü. Vormonat / Rot = Senkung Kursziel ggü. Vormonat / Schwarz = Unveränderte Prognose ggü. Vormonat

*Konsensschätzung: Median der Währungsprognosen aller externen Datenanbieter, welche Bloomberg qualifizierte Daten zur Verfügung stellen und die entsprechenden Veröffent-

lichungs-Kriterien erfüllen.

GKB Beurteilung

Mit der Verschiebung der nächsten Zinserhöhung weit ins

1.8

Jahr 2020 hinein, nimmt die neuseeländische Notenbank

1.6

dem NZD die Kursfantasie gegen oben. 1.4

1.2

Zudem wird der „Kiwi“ derzeit mit einer stolzen Prämie 1.0

von rund 42% zu seiner langfristigen Kaufkraftparität ge- 0.8

handelt (Grafik 5). 0.6

0.4

0.2

Aufgrund der hohen Bewertung und der Tatsache, dass die 07/83 07/88 07/93 07/98 07/03 07/08 07/13 07/18

Notenbank jeglicher starken Aufwertung der Landeswäh- NZD/CHF KKP (Produzentenpreise)

rung kritisch gegenübersteht, stufen wir den „Kiwi“ mit Un-

tergewichten ein.

GKB Handlungsempfehlung

Untergewicht Neutral Übergewicht

Empfohlenes Gewicht versus strategische Allokation.

Gewinn-Potential nach Handlungsempfehlung:

Übergewichten: > 5%; Neutral: ± 5%; Untergewichten: < -5%Kanada ist reich an Rohstoffen wie Öl, Bauholz und Mine-

ralien. Der Löwenanteil (70%) der Wirtschaftsleistung wird In % 2006-15 2016 2017* 2018* 2019*

im Dienstleistungssektor erwirtschaftet. Bedeutende Berei- BIP 1.7 1.4 3.0 2.2 1.7

Staatshaushalt** -1.2 -1.1 -1.0 -0.8 -0.8

che der verarbeitenden Industrie (28%) sind der Automobil-

Leistungsbilanz** -2.1 -3.2 -3.0 -3.2 -2.5

und Flugzeugbau, die Metall- und Nahrungsmittelindustrie, Inflation*** 1.7 1.4 1.6 2.1 2.1

die chemische Industrie sowie die Holz- und Papierverarbei- Arbeitslosenrate*** 7.1 7.0 6.3 6.1 5.9

tung. Kanada verfügt hinter Saudi Arabien und Venezuela *Prognose **in % BIP ***Jahresdurchschnitt

über die drittgrössten Erdölreserven der Welt - vor allem in

Form von Ölsand in der Provinz Alberta. In Bezug auf die

weltweite Erdgas- und Erdölförderung belegt Kanada den 5.

Platz. Dementsprechend stark hängen die kanadischen Er-

löse im Aussenhandel vom Auf und Ab der Ölnotierungen

ab. Die USA sind mit Abstand der wichtigste Wirtschafts-

partner Kanadas. Fast drei Viertel aller kanadischen Waren-

exporte gehen in die USA.

NAFTA-Verhandlungen stocken

Die Reform des im Jahr 1994 geschlossenen Nordamerika-

nischen Freihandelsabkommens (NAFTA) zwischen den

USA, Mexiko und Kanada stockt weiterhin. Eine rasche Ei-

nigung wird nun angesichts der jüngsten Präsidentschafts-

wahlen in Mexiko und den Zwischenwahlen in den USA im

November immer schwieriger.

Wirtschaft verträgt höhere Zinsen

Das solide Wirtschaftswachstum hat es der kanadi-

schen Notenbank (BoC) erlaubt, den Leitzins im Juli

auf 1.50% zu erhöhen. Die BoC erwartet, dass die BIP-

Wachstumsraten in den kommenden Jahren über Po-

tenzial zulegen. Rückenwind erhält die Wirtschaft zu-

dem vom höheren Ölpreis. Die Teuerung liegt kom-

fortabel in der Mitte des Zielbands von 1-3%, was den

jüngsten Zinsschritt ebenfalls stützt.Prognosen

CAD / CHF 15.08.18 ZKB CS UBS Bloomberg*

1 Jahr 0.76 0.79 0.73 0.75 0.78

Grün = Anhebung Kursziel ggü. Vormonat / Rot = Senkung Kursziel ggü. Vormonat / Schwarz = Unveränderte Prognose ggü. Vormonat

*Konsensschätzung: Median der Währungsprognosen aller externen Datenanbieter, welche Bloomberg qualifizierte Daten zur Verfügung stellen und die entsprechenden Veröffent-

lichungs-Kriterien erfüllen.

GKB Beurteilung

In Anbetracht des gestarteten Kräftemessens zwischen den 2.1

USA und Kanada, hält sich der kanadische Dollar ver- 1.9

1.7

gleichsweise gut. Die amerikanische Seite dürfte den Druck

1.5

abermals erhöhen, um von der kanadischen Seite weitere

1.3

Zugeständnisse beim Freihandelsabkommen zu erwirken.

1.1

0.9

Aktuell notiert der „Loonie“ im Vergleich zur langfristigen

0.7

Kaufkraftparität auf einem fairen Niveau (Grafik 5).

0.5

07/83 07/88 07/93 07/98 07/03 07/08 07/13 07/18

Trotz steigender Zinsdifferenz zum Schweizer Franken CAD/CHF KKP (Produzentenpreise)

bleibt eine gewisse CAD-Risikoprämie gerechtfertigt, zu-

mindest bis die NAFTA-Verhandlungen tatsächlich erfolg-

reich abgeschlossen sind.

GKB Handlungsempfehlung

Untergewicht Neutral Übergewicht

Empfohlenes Gewicht versus strategische Allokation.

Gewinn-Potential nach Handlungsempfehlung:

Übergewichten: > 5%; Neutral: ± 5%; Untergewichten: < -5%Die Regierung unter Shinzo Abe will Japan mit aller Macht

aus den Fesseln der Deflation befreien und die global dritt- In % 2006-15 2016 2017 2018* 2019*

grösste Volkswirtschaft auf den Wachstumspfad zurückfüh- BIP 0.6 1.0 1.7 1.1 0.9

Staatshaushalt** -6.9 -6.2 -4.2 -4.0 -3.8

ren. Nebst einem umfangreichen Konjunkturstimulations-

Leistungsbilanz** 2.5 3.8 4.0 4.0 3.7

paket und weitreichenden strukturellen Reformen unter- Inflation*** 0.3 -0.1 0.5 0.8 1.1

stützt die Bank of Japan Abes Unterfangen, indem sie viel Arbeitslosenrate*** 4.2 3.1 2.8 2.5 2.4

billiges Geld in den Wirtschaftskreislauf pumpt. Die japani- *Prognose **in % BIP ***Jahresdurchschnitt

sche Notenbank hat sich ein Inflationsziel von 2% auferlegt,

welches sie mittelfristig erreichen möchte.

Freihandelsabkommen mit der EU

Japan hat im Juli ein Freihandelsabkommen mit der Euro-

päischen Union besiegelt. Der seit 2013 vorbereitete Pakt

soll Zölle und andere Handelshemmnisse abbauen, um das

Wachstum anzukurbeln und neue Jobs zu schaffen. Das Ab-

kommen gilt auch als Signal an US-Präsident Donald

Trump, dem die EU und Japan eine Abschottungspolitik

vorwerfen. Der japanische Ministerpräsident Shinzo Abe

sprach von einer „historischen Errungenschaft“.

Japan ist nach den USA und China die drittgrösste Volks-

wirtschaft der Welt. Zusammen zählen die EU und Japan

mehr als 600 Millionen Einwohner und stehen für mehr als

ein Drittel des weltweiten Bruttoinlandsprodukts. Das Frei-

handelsabkommen sieht vor, dass Japan Zölle auf 94 Pro-

zent aller Importe aus der EU abschafft. Unter anderem fal-

len diejenigen auf Käse, Wein und Schweinefleisch komplett

weg. Die EU wiederum schafft Zölle auf 99 Prozent der Im-

porte aus Japan ab. Die Zölle auf Autos sollen allerdings erst

im achten Jahr nach der Implementierung wegfallen. Ziel ist

es, dass das neue Handelsabkommen gegen Ende März 2019

in Kraft tritt.Prognosen

JPY / CHF 15.08.18 ZKB CS UBS Bloomberg*

1 Jahr 0.90 0.90 0.90 0.90 0.90

Grün = Anhebung Kursziel ggü. Vormonat / Rot = Senkung Kursziel ggü. Vormonat / Schwarz = Unveränderte Prognose ggü. Vormonat

*Konsensschätzung: Median der Währungsprognosen aller externen Datenanbieter, welche Bloomberg qualifizierte Daten zur Verfügung stellen und die entsprechenden Veröffent-

lichungs-Kriterien erfüllen.

GKB Beurteilung

Der japanische Yen hat im Vergleich zum Vormonat leichte 1.8

Einbussen in Kauf nehmen müssen. Dies Aufgrund der 1.6

Einführung einer „Forward Guidance“ seitens der japani- 1.5

schen Notenbank. Diese versichert, dass die Zinsen noch 1.3

für längere Zeit sehr tief bleiben werden. 1.2

1.0

Dies ist kongruent mit unserer Erwartung, dass sich die In-

0.9

flation auch in den kommenden drei Jahren unter dem In-

0.7

flationsziel der BoJ von 2% bewegen wird. 07/83 07/88 07/93 07/98 07/03 07/08 07/13 07/18

JPY/CHF KKP (Produzentenpreise)

Japan erwirtschaftet jedoch einen hohen Aussenhandels-

überschuss. Die positive Zinsdifferenz des Yen gegenüber

dem CHF (Grafik 6) und die starke Unterbewertung der ja-

panischen Valuta sprechen für eine Stabilisierung von

JPY/CHF.

GKB Handlungsempfehlung

Untergewicht Neutral Übergewicht

Empfohlenes Gewicht versus strategische Allokation.

Gewinn-Potential nach Handlungsempfehlung:

Übergewichten: > 5%; Neutral: ± 5%; Untergewichten: < -5%In % 2006-15 2016 2017 2018* 2019* In % 2006-15 2016 2017 2018* 2019* BIP 1.5 1.5 2.3 2.8 2.1 BIP 1.0 1.8 2.5 2.0 1.7 Staatshaushalt** -6.5 -4.2 -4.6 -5.3 -5.9 Staatshaushalt** -3.2 -1.5 -0.9 -0.6 -0.5 Leistungsbilanz** -3.3 -2.4 -2.4 -3.0 -3.4 Leistungsbilanz** 1.4 4.1 4.0 3.8 3.6 Inflation*** 2.0 1.3 2.1 2.6 2.3 Inflation*** 1.7 0.2 1.5 1.7 1.7 Arbeitslosenrate*** 7.0 4.9 4.4 3.9 3.7 Arbeitslosenrate*** 9.9 10.0 9.1 8.4 8.1 *Prognose **in % BIP ***Jahresdurchschnitt *Prognose **in % BIP ***Jahresdurchschnitt Keine Änderung in der Geldpolitik der EZB Ende Juli hat die Europäische Zentralbank (EZB) ihre Geld- politik wie erwartet bestätigt. Laut Draghi ist die Wachs- tumsverlangsamung seit Jahresbeginn eine Normalisierung nach einer Phase mit ausgesprochen hohen Wachstumsra- ten. Fast alle Indikatoren haben sich nach dem Rückgang in den vergangenen Monaten aber stabilisiert. Demnach ist ge- mäss dem EZB-Präsidenten auch in Zukunft mit einem überdurchschnittlichen und breit abgestützten Wachstum zu rechnen. Aussergewöhnlich kräftiges Wachstum in den USA Auf der anderen Seite des Atlantiks läuft die Konjunktur- Maschinerie aber noch deutlich heisser. Die US-Wirtschaft ist im 2. Quartal auf annualisierter Basis um 4.1% gewach- sen. Dies entspricht dem höchsten Wachstum seit knapp vier Jahren. Mit Ausnahme der Lagerinvestitionen haben alle Komponenten zum überdurchschnittlich kräftigen Wachs- tum beigetragen. Der Konsum der privaten Haushalte legte nach einer vorübergehenden Schwäche zu Beginn des Jahres um 4.0% zu. Die Unternehmensinvestitionen verzeichneten mit 7.3% erneut eine sehr hohe Dynamik, während die Staatsausgaben um 2.1% zunahmen. Der Aussenhandel schliesslich, lieferte den grössten Wachstumsbeitrag seit Ende 2013. Nächster Zinsschritt der FED steht vor der Türe Zusammengefasst kann man sagen, dass die weltgrösste Volkswirtschaft derzeit auf Hochtouren läuft – dies unter- stützt durch Steuersenkungen und zusätzliche Staatsausga- ben. All dies spricht dafür, dass die FED ihren graduellen Straffungszyklus aufrechterhält. Die Marktteilnehmer ge- hen mit einer mittlerweile 90 prozentigen Wahrschein- lichkeit davon aus, dass der Leitzins im September um weitere 25 Basispunkte angehoben wird.

Prognosen

EUR / USD 15.08.18 ZKB CS UBS Bloomberg*

1 Jahr 1.13 1.16 1.27 1.30 1.22

Grün = Anhebung Kursziel ggü. Vormonat / Rot = Senkung Kursziel ggü. Vormonat / Schwarz = Unveränderte Prognose ggü. Vormonat

*Konsensschätzung: Median der Währungsprognosen aller externen Datenanbieter, welche Bloomberg qualifizierte Daten zur Verfügung stellen und die entsprechenden Veröffent-

lichungs-Kriterien erfüllen.

GKB Beurteilung

Der Euro verliert derzeit an Wert, weil der Kurszerfall der

1.5

türkischen Lira Sorgen um einige europäische Banken mit

1.4

viel Geschäft in der Türkei hervorruft. Demgegenüber

bleibt der US-Dollar aufgrund der starken Konjunkturdyna- 1.2

mik in den USA und der weiter steigenden Zinsdifferenz 1.1

zum Euro gesucht (Grafik 5). 0.9

0.8

Kurzfristig bleibt der Euro in der Defensive. Mittelfristig

0.6

sollte das Wachstum in der Eurozone gegenüber den USA 07/83 07/88 07/93 07/98 07/03 07/08 07/13 07/18

aufholen. Zudem steuert die EZB zwar langsam aber sicher EUR/USD KKP (Produzentenpreise)

aus dem Krisenmodus heraus. Die Normalisierung der eu-

ropäischen Geldpolitik dürfte alsdann den Euro unterstüt-

zen. Euro Bullen benötigen jedoch noch Geduld. Im weite-

ren Jahresverlauf dürfte der Euro zum US-Dollar die Marke

von 1.20 nicht nachhaltig überschreiten.

GKB Handlungsempfehlung

Untergewicht Neutral Übergewicht

Empfohlenes Gewicht versus strategische Allokation.

Gewinn-Potential nach Handlungsempfehlung:

Übergewichten: > 5%; Neutral: ± 5%; Untergewichten: < -5%Prognosen

1 Jahr (1 oz) 15.08.2018 LBBW CS UBS Bloomberg*

Feinunze Gold USD 1‘180 USD 1‘400 USD 1‘250 USD 1‘375 USD 1‘283

Grün = Anhebung Kursziel ggü. Vormonat / Rot = Senkung Kursziel ggü. Vormonat / Schwarz = Unveränderte Prognose ggü. Vormonat

*Konsensschätzung: Median der Währungsprognosen aller externen Datenanbieter, welche Bloomberg qualifizierte Daten zur Verfügung stellen und die entsprechenden Veröffent-

lichungs-Kriterien erfüllen.

US-Dollar-Stärke belastet

Seit längerem warten Marktteilnehmer auf eine Erholung 80 1

in USD in CHF in EUR

beim Goldkurs. Getrieben werden diese Erwartungen von 60 1

geopolitischen Verwerfungen. Von Seiten der Konjunktur 1

40

steht kein unmittelbarer Grund für eine Trendumkehr beim 1

20 0

Gold an. Aktuell läuft die Weltwirtschaft noch äusserst ro-

0

bust, obwohl erste Anzeichen auf eine Abkühlung in gewis- 0

0

sen Regionen wie Europa hindeuten. Von Seiten des US- -20 YTD 1YR 3YR 5YR 10YR

YTD 1YR 3YR 5YR 10YR

Dollars ist ebenfalls keine Unterstützung für einen Kursan- -8.98 -6.72 6.36 -13.19 50.57

stieg im Gold zu erwarten, ganz im Gegenteil. Im Monat Juli -7.27 -4.81 8.10 -7.79 36.33

hat der USD gegenüber den wichtigsten Währungen zuge- -3.89 -3.88 3.92 1.15 94.49

legt. Aufgrund der negativen Korrelation zu Gold ist dies

eines der Hauptgründe für die anhaltende Kursschwäche in-

nerhalb des Goldes in diesem Jahr. Hält die Dollar-Stärke

weiter an, bleibt der Druck auf den Goldpreis intakt. Hinzu

kommt eine zuletzt geringere Nachfrage von Seiten China

und Indien, sowie von Zentralbanken. Jüngst hat die Türki-

sche Nationalbank gar ihre Bestände reduziert, um damit die

heimische Währung zu stützen.

Eine mögliche Zuspitzung des Handelskonfliktes und eine

damit einhergehende Aktienmarktkorrektur könnte eine

Trendumkehr einläuten. Dass ein solches Szenario eintref-

fen wird, ist jedoch schwer abzuschätzen und eher unwahr-

scheinlich. Auf längere Sicht könnte die sich anbahnende

Zinswende in Europa und damit Stärkung des Euros gegen-

über dem US-Dollar dem Gold zugutekommen.

Die Graubündner Kantonalbank hat Gold in der strategi-

schen Asset Allocation verankert und momentan eine neut-

rale taktische Gewichtung umgesetzt. Als Portfolioergän-

zung leistet Gold einen wertvollen Beitrag.Silber Wie der grosse Bruder Gold geriet Silber in den letzten Ta- Kurs per 15.08.2018 2016 2017 2018 gen unter starken Druck. Seit der letzten Ausgabe verlor das Silber (1 oz, USD) 14.8 15.0% 6.3% -12.4% weisse Metall rund 5.8%. Zurzeit ist die Supportlinie bei Platin (1 oz, USD) 782.8 1.3% 2.8% -15.7% USD 15 heftig umkämpft und es ist mehr als unsicher, dass Palladium (1 oz, USD) 882.3 21.0% 56.2% -17.0% diese Marke gehalten werden kann. Es könnte ein Ausver- kauf bis USD 14.60 pro Unze stattfinden, bevor eine nach- haltige Bodenbildung einsetzt. Nur eine schnelle Rückkehr über USD 15.26 würde die Lage aufhellen und den Abwärts- trend brechen. Leider sprechen die aktuellen Einflussfakto- ren nicht für das Edelmetall. Viele Schwellenländer-Wäh- rungen haben gegenüber dem USD abgewertet, was den Kauf von Silber in diesen Ländern verteuert. Der immer noch herrschende Handelskonflikt dämpft die Aussichten für die Wirtschaft und sorgt für Verunsicherung. Da für Sil- ber – im Gegensatz zu Gold – die Industrie der wichtigste Abnehmer ist, kann von dieser Seite keine Unterstützung er- wartet werden. Alles in allem sieht es eher düster aus für die kurzfristigen Notierungen des Metalls. Da nun aber bereits fast alles gegen das Metall spricht und einiges bereits in die Preise eingeflossen ist, ist hier auch die Chance intakt, dass es zu einer positiven Überraschung kommt. Platin und Palladium Platin hat weiterhin einen schweren Stand und ist unter die wichtige Unterstützungslinie bei 800 USD gefallen. Aus technischer Sicht ist ein Abrutschen des Preises auf USD 770 pro Unze in greifbarer Nähe. Eine schnelle Rückkehr auf über USD 811 wäre jetzt wichtig, um den Markt ein po- sitives Signal zu senden. Nach wie vor gilt allerdings, dass nicht viele Faktoren für Platin sprechen. Die immer noch präsente Dieselaffäre und der starke Dollar halten das Edel- metall fest in ihrem Griff. Nachdem Palladium in den letzten Jahren nur eine Richtung kannte und von einem Höchststand zum nächsten eilte, ist das Jahr 2018 wesentlich anspruchsvoller für das Metall. Ei- nerseits ist es sicherlich zu einer Überbewertung gekommen, nachdem Palladium alleine im Jahr 2017 um über 56% an Wert zulegen konnte. Andererseits drücken auch hier der Handelskonflikt und der starke US-Dollar auf die Gemüter der Anleger. Mittlerweile ist die USD 900-Marke unterschrit- ten worden. Kann die Widerstandslinie bei USD 890 gehal- ten werden, ist eine technische Erholung durchaus möglich.

Handelsgewichteter Wechselkurs Der handelsgewichtete Wechselkurs zeigt den Aussenwert der inländischen Währung gegenüber den Währungen der wichtigs- ten Handelspartner. Er wird in der Regel als Index (TWI – Trade Weighted Index) ausgewiesen und errechnet sich als Durch- schnitt der bilateralen Wechselkurse in einem Währungskorb. Der handelsgewichtete Wechselkurs dient als wichtiger Indikator für die internationale preisliche und kostenmässige Wettbewerbsfähigkeit eines Landes. Aktueller Kurs Aug Sep Okt Nov Dez Jan Feb Mär Apr Mai Jun Jul YTD 31.07.2018 '17 '17 '17 '17 '17 '18 '18 '18 '18 '18 '18 '18 2018 USD/CHF 1.0000 -0.4 0.7 3.0 -1.5 -0.8 -4.6 1.7 1.3 3.4 -0.7 1.0 0.7 2.6 EUR/CHF 1.1684 0.4 0.1 1.5 0.8 -0.1 -1.0 -0.5 2.2 1.6 -4.1 1.0 0.8 -0.2 GBP/CHF 1.3223 -2.7 4.8 2.0 0.4 -0.8 0.3 -1.5 3.2 1.5 -4.1 0.2 0.9 0.3 NOK/CHF 12.345 1.2 -1.6 0.2 -2.8 0.6 1.6 -1.1 1.8 1.3 -2.8 1.4 1.3 3.6 SEK/CHF 11.283 1.2 -1.8 0.4 -1.0 1.0 -0.6 -3.6 0.2 -1.0 -1.7 -0.3 1.7 -5.2 AUD/CHF 0.7403 -1.0 -0.4 0.7 -2.5 2.2 -1.2 -2.2 -0.3 1.7 -0.5 -1.4 0.9 -2.9 NZD/CHF 0.6770 -4.9 1.6 -2.4 -1.3 2.8 -0.7 -0.8 1.2 1.0 -1.1 -2.5 0.7 -2.3 CAD/CHF 0.7593 -0.7 0.9 -0.1 -1.4 2.0 -2.6 -2.7 0.7 4.0 -1.9 -0.4 0.6 -2.4 JPY/CHF 0.8895 -0.0 -1.6 2.1 0.0 -1.4 -1.6 4.0 1.7 0.5 0.0 -0.9 -0.8 2.8

Handelsgewichteter Wechselkurs Der handelsgewichtete Wechselkurs zeigt den Aussenwert der inländischen Währung gegenüber den Währungen der wichtigs- ten Handelspartner. Er wird in der Regel als Index (TWI – Trade Weighted Index) ausgewiesen und errechnet sich als Durch- schnitt der bilateralen Wechselkurse in einem Währungskorb. Der handelsgewichtete Wechselkurs dient als wichtiger Indikator für die internationale preisliche und kostenmässige Wettbewerbsfähigkeit eines Landes. Aktueller Kurs Aug Sep Okt Nov Dez Jan Feb Mär Apr Mai Jun Jul YTD 31.07.2018 '17 '17 '17 '17 '17 '18 '18 '18 '18 '18 '18 '18 2018 EUR/USD 1.1684 0.8 0.6 1.5 -2.3 -0.7 -3.6 2.1 -0.8 1.8 3.5 -0.0 -0.1 2.8 EUR/CHF 1.1684 0.4 -0.1 -1.5 -0.8 0.1 1.0 0.5 -2.1 -1.5 4.2 -1.0 -0.8 0.2 EUR/GBP 0.8836 3.2 4.7 0.4 -0.4 -0.8 1.3 -1.0 1.0 -0.1 -0.0 -0.8 0.1 0.5 EUR/NOK 9.464 -0.7 -1.7 -1.3 -3.6 0.6 2.7 -0.6 -0.4 -0.2 1.3 0.4 0.6 3.8 EUR/SEK 10.355 -0.8 -2.0 -1.1 -1.9 1.1 0.5 -3.2 -1.9 -2.5 2.5 -1.3 0.9 -5.1 EUR/AUD 1.5783 1.5 -0.5 -0.8 -3.3 2.3 -0.2 -1.7 -2.4 0.2 3.8 -2.4 0.1 -2.7 EUR/NZD 1.7257 5.6 1.5 -3.8 -2.1 2.9 0.3 -0.3 -0.9 -0.6 3.1 -3.5 -0.1 -2.2 EUR/CAD 1.5388 1.1 0.8 -1.5 -2.2 2.1 -1.6 -2.2 -1.4 2.4 2.3 -1.4 -0.2 -2.2 EUR/JPY 131.35 0.4 -1.7 0.5 -0.8 -1.4 -0.5 4.5 -0.5 -1.1 4.3 -1.9 -1.5 3.0

Übersicht Konti.

Konto Eignung Kontoführung Abschluss Rückzugsmöglichkeiten

Kontokorrent EUR Schneller und unkomplizierter Zah- CHF 15.- pro Quartal Quartalsweise Unbeschränkt

lungsverkehr in Euro.

Privatkonto EUR Privater Zahlungsverkehr und Bargeld- CHF 48.- pro Jahr1 Jährlich Unbeschränkt

bezug in Euro.

Sparkonto EUR Flexibles Sparen in Euro. Kostenlos Jährlich Gegenwert CHF 25‘000.-

pro Monat2

Fremdwährungskonto Wechselkursverluste vermeiden. CHF 6.- pro Quartal Quartalsweise Unbeschränkt

(exkl. EUR)

Metallkonto Virtuelle Aufbewahrung3 und Handel 0.300%4 Keiner5 Unbeschränkt6

von Gold, Silber, Platin, Palladium.

1) Kontogebühr kann je nach Vermögen/ Kredit/ Nutzung bis zu 100% reduziert werden.

2) Für höhere Beträge als CHF 25‘000.- 35 Tage Kündigungsfrist.

3) Mindesteinlagen: Gold, Platin und Palladium: 100 Gr, Silber: 5 Kg.

4) Silber 0.500%, Mindestgebühr pro Metallkonto und Gattung CHF 75.- pro Jahr.

5) Jährlicher Kontoauszug.

6) Bei einem physischen Bezug werden je nach Metall und Form Barrenaufschläge und/oder Mehrwertsteuern verrechnet.

Die aktuellen Zinssätze finden Sie unter

https://www.gkb.ch/de/ueber-uns/kontakt-services/konditionen/zinsen-konditionen/zinsen-konten

Für weitere Fragen ist Ihr Berater gerne für Sie da.

Devisentermingeschäft.

Mit einem Devisentermingeschäft kauft oder verkauft der Kunde einen Währungsbetrag an einem zukünftigen Fälligkeitstermin

zu einem heute verbindlich vereinbarten Umrechnungskurs. Devisentermingeschäfte werden ausserbörslich gehandelt und sind

eine unbedingte Verpflichtung der Vertragsparteien zur Zahlung oder Lieferung bei Fälligkeit des entsprechenden Kontraktes.

Termingeschäfte eignen sich hervorragend, um Kursrisiken auf zukünftigen Zahlungsströmen abzusichern. Bei entsprechender

Risikofähigkeit bieten sie aber auch die Möglichkeit, um gehebelt an der Entwicklung eines Wechselkurspaares zu partizipieren.

Devisentermingeschäfte werden im Devisenhandel ab CHF 50‘000.- Gegenwert abgeschlossen, wobei eine Laufzeit von 1 Wo-

che bis 12 Monaten üblich ist.

Devisentermingeschäfte sind margenpflichtige Geschäfte, erfordern spezielle formale Voraussetzungen und sind aufgrund ihrer

besonderen Merkmale und Risiken aufklärungspflichtig. Ihr Kundenberater ist für Sie da und hilft Ihnen kompetent weiter.Diese Publikation wurde von der Graubündner Kantonalbank aufgrund von öffentlich zugänglichen Informationen, intern erarbeiteten Daten sowie an- deren unseres Erachtens verlässlichen Daten erstellt. Für deren Richtigkeit, Genauigkeit, Vollständigkeit und Aktualität kann dennoch keine Gewähr übernommen werden. Dem Anleger muss bewusst sein, dass die abgegebenen Informationen und Empfehlungen der Graubündner Kantonalbank sich in Anbetracht einer Veränderung des wirtschaftlichen Umfeldes jederzeit verändern können. Ein positiver Verlauf eines Wertpapiers in der Vergangenheit ist kein Garant für eine ebenso positive Entwicklung in der Zukunft. Diese Publikation darf nicht ohne Zustimmung der Graubündner Kantonalbank vervielfältigt oder an andere Personen verteilt werden, insbesondere nicht direkt oder indirekt an Bürger oder Einwohner von Kanada, den Vereinigten Staaten, Grossbritannien oder anderen Ländern, in denen der Vertrieb durch das Gesetz eingeschränkt ist. Wer diese Publikation erhält, sollte sich dieser Einschränkung bewusst sein und sich daran halten. Die Publikation ist ausschliesslich für informative Zwecke verfasst worden und beinhaltet keine Empfehlung, kein Ansuchen oder Angebot, irgendeine Währung, ein Wertpapier oder ein anderes Finanzprodukt zu kaufen oder zu verkaufen. Wir möchten ausdrücklich darauf hinweisen, dass diese Publikation nicht eine ganzheitliche und anlegergerechte Beratung ersetzen kann. Wir bitten Sie deshalb, bei einem zu treffenden Entscheid Kontakt mit Ihrem Kun- denberater aufzunehmen.

Sie können auch lesen