Global Markets Real Estate - Neue Trends im deutschen Einzelhandel - Deutsche Hypo

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Globa l Ma rket s

Rea l E st at e

Neue Trends

im deutschen

Einzelhandel

Redaktionsschluss: 30. August 2011

Verantwortlich für den Inhalt: Deutsche Hypothekenbank

Ansprechpartner

Andreas Pohl · phone + 49 511 3045-310 · email: andreas.pohl@deutsche-hypo.de

Dr. Günter Vornholz · phone + 49 511 3045-640 · email: guenter.vornholz@deutsche-hypo.de

(V. i. S. d. P.; Marktanalyse)

Manuel Jahn · phone + 49 40 570132535 · email: m.jahn@gfk-geomarketing.com

(Real Estate Consulting)

www.Deutsche-Hypo.com

Neue Trends im deutschen Einzelhandel

Gliederung

Management Summary 4

1. Nachfrageseite und gesamtwirtschaftliche Rahmenbedingungen 5

2. Entwicklungstendenzen im deutschen Einzelhandel 7

3. Umsatz- und Verkaufsflächenentwicklungen in deutschen Städten 10

3.1 Verkaufsflächenentwicklung der Städte 12

3.2 Umsatzentwicklung der Städte 13

3.3 Flächenproduktivitätsentwicklung der Städte 14

3.4 Bedeutung der Innenstädte 15

3.5 Entwicklung und Bedeutung der Shopping Center 17

4. Online-Handel – Wachstumstreiber E-Commerce 18

5. Veränderung der Angebotsstrukturen in der Innenstadt 21

5.1 Warenhaus goes Department Store, mehr als eine Börsenstory? 21

5.2 Neue Gastronomien: Das Auge isst mit! 22

5.3 Lebensmittelmärkte: Vom Lager zum Kunden 23

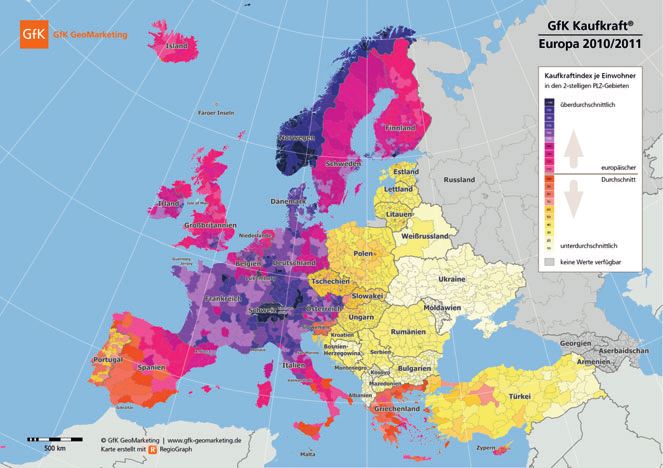

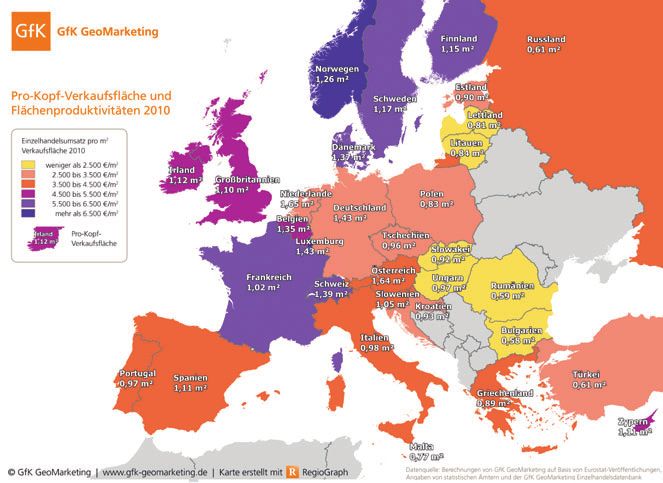

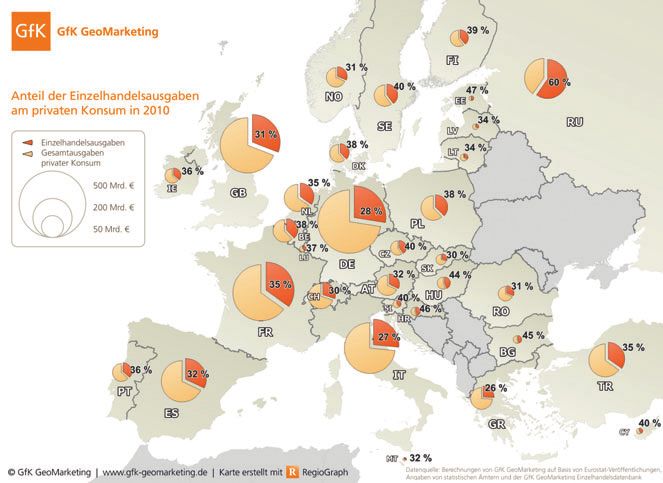

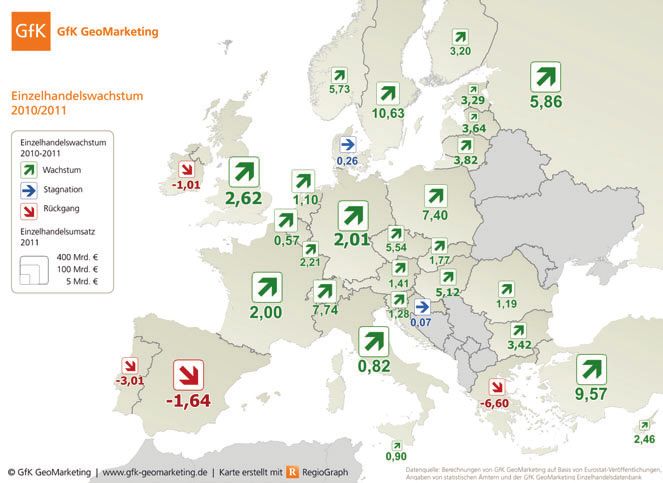

Deutschland: Hort der Stabilität im europäischen Kontext? 25

Beitrag von Manuel Jahn, GfK GeoMarketing

3

Neue Trends im deutschen Einzelhandel

Management Summary

Nach dem Krisenjahr 2009 und der damit in Bezüglich der Umsatzentwicklung in den

der Vergangenheit geübten Kaufzurückhal- Städten können starke Unterschiede festge-

tung der Konsumenten dürfte vor dem Hin- stellt werden. Städte ab einer halben Million

tergrund einer nun besseren individuellen Einwohner verzeichnen dabei eine über-

Planungssicherheit zukünftig die Konsum- durchschnittliche Entwicklung. Kleinere

bereitschaft der Deutschen wieder anziehen. Städte performen dabei nur unterdurch-

Zwar ergeben sich Risikofaktoren durch die schnittlich bzw. stagnieren z. T., wobei

internationalen Krisenmomente, so dass die insbesondere der innerstädtische Umsatz

Nachfrageentwicklung mit einigen Fragezei- rückläufig ist. Hinsichtlich der Flächenpro-

chen zu versehen ist. Grundsätzlich ist kurz- duktivität ist zwischen den Städteclustern

fristig jedoch eine sehr positive Stimmung eine starke Spreizung zu erkennen, wobei

zu konstatieren, mittelfristig ist von einer sich insgesamt ein Rückgang der Raumleis-

Konsolidierung auf hohem Niveau auszuge- tung zeigt, der am stärksten bei kleineren

hen. Insofern bietet die Nachfragesituation Großstädten ausfällt.

für den Einzelhandel in Deutschland derzeit

eine gute Entwicklungsbasis. In kleineren Städten konnten vor allem La-

gen im übrigen Stadtgebiet (wie Stadtteilzen-

Signifikante Unterschiede hinsichtlich der tren, periphere Lagen und Solitärstandorte)

Umsatz- und Verkaufsflächenentwicklung Flächenzuwächse durch neu entwickelte

zeigen sich zwischen verschiedenen Städte- Fachmarktzentren oder Bildung von Kop-

clustern. Von der Verkaufsflächenentwick- pelstandorten für sich ‚verbuchen‘. In den

lung in den letzten Jahren konnten insbe- Innenstädten mussten demgegenüber vieler-

sondere die Städte profitieren. Bezüglich der orts Flächenstilllegungen durch Betriebsauf-

Umsatzentwicklung im gleichen Zeitraum gaben hingenommen werden. Nicht immer

rangiert der ländlich Raum allerdings über konnten dabei entstandene Flächenleerstän-

dem durchschnittlichen Wachstum. So ent- de durch innerstädtische Neuansiedlungen

wickelte sich auch die Flächenproduktivität kompensiert werden.

im ländlichen Raum positiver, rangiert aber

nach wie vor deutlich hinter den städtischen Als maßgeblicher Treiber im Einzelhandels-

bzw. bundesdeutschen Durchschnittswerten. geschehen ist ferner der Online-Handel zu

sehen, der umsatzseitig bereits über die Hälf-

Differenziert zu betrachten sind ebenfalls die te des gesamten Versandhandelsvolumens

jeweiligen Entwicklungen in den verschie- generiert. Insgesamt zeigt der E-Commerce-

denen Städteclustern. Die Verkaufsflächen bereich zweistellige Wachstumsraten auf,

wuchsen vergleichsweise stark in den Mil- der größte Umsatzanteil am Online-Handel

lionenstädten und kleinen Städten. Mittlere entfällt dabei auf Multi-Channel-Versender.

Städte konnten insbesondere in den Innen-

städten Flächenzuwächse verzeichnen, was Der deutsche Einzelhandel weist auf gesamt-

nicht zuletzt dem Umstand geschuldet ist, wirtschaftlicher Ebene eine vergleichsweise

dass auch erfolgreiche ausländische Labels stabile Entwicklung auf. Hingegen sind so-

und internationale Trendmarken verstärkt wohl auf der lokalen Ebene als auch bei den

in den Innenstädten deutscher Metropolen Betriebskonzepten starke Veränderungen

Filialen eröffnen. Auch tragen hier neue und Umbrüche zu verzeichnen.

Shopping Center und Bestandumstrukturie-

rungen zur Marktdynamik bei.

Da insbesondere mittelgroße Städte für

Shopping Center-Entwickler neue Betäti-

gungsfelder eröffnen, dürfte in den kom-

menden Jahren hier ein innerstädtisches Flä-

chenwachstum durchaus zu erwarten sein.

4

Neue Trends im deutschen Einzelhandel

1. Nachfrageseite und cherheit in die deutsche Haushalte einziehen

und die Konsumbereitschaft der Deutschen

gesamtwirtschaftliche wieder steigen.

Rahmenbedingungen

Dabei wird es entscheidend sein, ob das psy-

chologische Moment der ‚gefühlten Sicher-

Die Einzelhandelsnachfrage und damit mit- heit‘ nicht durch (mediale) Krisen-Szenarien

telbar auch der Markt für Einzelhandels- wieder erschüttert wird. Die Euro-Krise

immobilien wird in starkem Maße von der mit Griechenland als Musterbeispiel einer

wirtschaftlichen Perspektiven der Bürger für den Bürger undurchschaubaren europä-

beeinflusst und ist damit in der Konse- ischen Finanzpolitik sei hier als Beispiel ge-

quenz abhängig von den volkswirtschaft- nannt.

lichen Perspektiven bzw. der Bewertung

dieser. In diesem Zusammenhang sind für Auch die wirtschaftliche Entwicklung der

Deutschland aktuell sehr positive Meldun- USA ist mittelfristig zu beobachten. Ne-

gen zu verzeichnen. Nach dem Krisenjahr ben der enormen Schuldenlast gibt es erste

2009 war in Deutschland, getrieben von der Meldungen zu einer rückläufigen Konsum-

starken Exportindustrie, in 2010 ein BIP- bereitschaft, die zuletzt eine sehr wichtige

Wachstum von 3,6 v. H. zu verzeichnen. Für Stütze der US-Volkswirtschaft war. So fiel

2011 (+3,5 v. H.) sieht die Konjunkturprog- etwa der Konsumklimaindex der Universität

nose eine ähnlich starke Entwicklung vor- Michigan im Juni 2011 unerwartet stark.

aus. Und auch für 2012 wird ein Wachstum

erwartet (+1,7 v. H.), das somit jedoch unter Insofern ist mit Blick auf die langfristige

dem Vorjahresniveau liegen dürfte. Nachfrageentwicklung auch auf bestehende

Eckdaten der deutschen Konjunktur

2008 2009 2010 2011 2012

Veränderungen in Prozent ggü. Vorjahr

BIP (real) Euroraum 0,4 – 4,2 1,7 2,1 1,9

BIP (real) Deutschland 1,3 – 4,7 3,6 3,5 1,7

VPI Euroraum 3,3 0,3 1,6 2,5 1,9

VPI Deutschland 2,6 0,4 1,1 2,4 1,9

Private Konsumausgaben (real) Euroraum 0,4 – 1,2 0,8 1,1 1,3

Private Konsumausgaben (real) Deutschland 0,4 – 0,2 0,5 1,7 1,2

Arbeitlosenquote Deutschland 7,5 8,1 7,7 7,0 6,6

Quelle: NORD/LB Fundamentalprognosen Euroland und Deutschland

Dabei dürften sich die Wachstumstreiber Unwägbarkeiten hinzuweisen. Kurzfristig

verändern. So wird allgemein erwartet, dass bleibt für Deutschland aber eine sehr posi-

die Exportindustrie zukünftig etwas weni- tive Stimmung zu konstatieren. Dies zeigen

ger stark wachsen wird. Als Ersatz wird eine sowohl der Ifo-Geschäftslagenindex, in dem

stärkere Zunahme des privaten Konsums er- die Geschäftslage 2011 als sehr günstig be-

wartet. Hier spielt auch herein, dass manche wertet wird, als auch der GfK Konsumklima-

Bürger in den letzten Jahren eine gewisse index, der für Deutschland im gesamten Jahr

Kaufzurückhaltung geübt haben. Beispiels- 2011 einen Indexwert von deutlich über 5

weise haben Kurz- und Zeitarbeitsverträge Punkten erreicht; ein hoher Wert, der mit-

die individuelle Konsumbereitschaft ge- telfristig nur in 2007 übertroffen wurde.

dämpft. Mit den positiven Wirtschaftsmel-

dungen aus Deutschland sowie insbesondere Dass diese gute Stimmung auch in eine ent-

der sehr positiven Entwicklung am Arbeits- sprechende wirtschaftliche Entwicklung

markt mit im mittelfristigen Trend fallenden mündet, ist zum einen an den fallenden Ar-

Arbeitslosenzahlen dürfte wieder mehr Si- beitslosenzahlen und zum anderen am auf-

5Neue Trends im deutschen Einzelhandel

gezeigten und prognostizierten BIP-Wachs- bedingungen das Stimmungsbarometer der

tum in Deutschland abzulesen. Konsumenten kurz- bis mittelfristig auf ‚gu-

tes Wetter‘ stehen bleiben wird und insofern

Mittelfristig kann für Deutschland mindes- die Nachfragesituation für den Einzelhandel

tens von einer Konsolidierung auf hohem in Deutschland weiterhin eine gute Aus-

Niveau ausgegangen werden, wie auch die gangsbasis darstellen wird. Für diesen be-

jüngsten Stimmungsbarometer (GfK Kon- steht die Aufgabe, sich in einer stärker digi-

sumklimaindex, ifo-Geschäftslagenindex) talisierten und auf ‚Erlebnis‘ ausgerichteten

belegen. Als möglicher Wachstumstreiber ist Lebenswirklichkeit mittel- bis langfristig

dabei der private Konsum zu bewerten; Pro- nachhaltig zu positionieren.

gnosen sehen hier für 2011 und 2012 ein deut-

liches reales Wachstum (+1,7 v. H./+1,2 v. H.)

voraus.

Insgesamt ist also festzustellen, dass auf-

grund der volkswirtschaftlichen Rahmen-

6Neue Trends im deutschen Einzelhandel

2. Entwicklungstendenzen Trendwende ist allerdings nicht zu erwarten,

d. h. bei wachsendem privatem Konsum stei-

im deutschen Einzelhandel gen die Einzelhandelsausgaben insgesamt

auch weiter etwas geringer.

Mit Blick auf den Einzelhandel kann für

das Jahr 2010 eine positive Bilanz gezogen Die positive konjunkturelle Grundstimmung

werden. Mit einem Umsatzwachstum von trägt auch weiterhin die positive Entwicklung

1,4 v. H. (nominal) konnte sich der deutsche des deutschen Einzelhandels. Für das Jahr

Einzelhandel nach vorläufigen Berechnun- 2011 erwarten wir im Einzelhandel insge-

gen eindruckvoll aus der Krise bewegen und samt eine Stabilisierung der eingeschlagenen

einen Einzelhandelsumsatz in Höhe von 398 Wachstumskurve, da die positive Verbrau-

Mrd. Euro erreichen.1 Die Einzelhandelsent- cherstimmung aus 2010 durch Lohnzuwäch-

wicklung folgt aktuell der Entwicklung der se bzw. einem höheren Beschäftigungsvolu-

Konsumausgaben der privaten Haushalte. men unterfüttert werden dürften.

Der jahrzehntelange Trend des Bedeutungs- 1 Hier und sofern nicht anders bezeichnet, durchgehend

rückgangs des Einzelhandels an den priva- nach der Abgrenzung im engeren Sinne, d. h. ohne Kfz-

ten Konsumausgaben hat sich in 2010 abge- und Mineralölhandel, Apotheken sowie Tankstellen.

bremst und liegt aktuell bei 27,5 v. H. Eine

7Neue Trends im deutschen Einzelhandel Auf der Basis einer gestiegenen Beschäfti- Weiterhin erfreulich stellt sich auch die Ent- gungsquote und einer weiter nachgebenden wicklung bei den Flächenproduktivitäten, Arbeitslosenquote ist weiterhin eine positive d. h. beim Umsatz pro Verkaufsfläche, dar. Entwicklung im deutschen Einzelhandel zu Seit 2004 konnte der Einzelhandelsumsatz erwarten. Nach rund 398 Mrd. Euro im Jahr erstmals wieder stärker steigen als die Ver- 2010 ist für 2011 vorläufigen Schätzungen kaufsfläche. Die durchschnittliche Flächen- zufolge für den Einzelhandel mit einem Um- produktivität in Höhe von rd. 3.400 Euro/ satz in einer Größenordnung von rund 406 m² bewegt sich nach wie vor auf niedrigem Mrd. Euro zu rechnen. Das entspricht einem Niveau und liegt ca. 6,5 v. H. unter dem Wert Wachstum von immerhin rund 2,0 v. H. (no- von vor 10 Jahren. minal). In 2012 wird weiter von einer posi- tiven Entwicklung ausgegangen, jedoch im Die vorherigen Jahre zeigten allerdings, dass Vergleich zu 2011 in abgeschwächter Form. sich umsatzseitige Auswirkungen stets se- Wie in nachfolgender Abbildung dargestellt, lektiv entfalteten. Neben den unterschiedli- gab es ein stärkeres Wachstum in den letzten chen sortimentsspezifischen Auswirkungen zehn Jahren lediglich in 2004. entwickeln sich auch die Betriebstypen im 8

Neue Trends im deutschen Einzelhandel

Einzelhandel differenziert. Seit Jahren ist nehmen geprägt. Vor dem Hintergrund eines

eine Veränderung der Marktanteile bei den sehr dynamischen Marktes können nicht alle

unterschiedlichen Betriebstypen zu beob- Filialisten gleichmäßig am Markt reüssieren;

achten. Als größter Profiteur ist weiterhin in der Summe bleibt die Entwicklung aber

der filialisierte Einzelhandel auszumachen positiv.

und darunter insbesondere die Betreiber

großflächiger Fachmärkte. Unter Druck Umsatzeinbußen sind hingegen weiter bei

steht weiterhin der traditionelle Facheinzel- den selbstständigen Einzelhändlern zu be-

handel. Bei den Lebensmitteldiscountern hat obachten. Hier ist davon auszugehen, dass

sich im Zuge von Sättigungstendenzen das sich dieser Trend auch noch weiter fortset-

Umsatzwachstum abgeschwächt. zen wird.

In den Marktanteilsberechnungen, die auf Der stetige Zuwachs hinsichtlich Verkaufs-

Daten der GfK GeoMarketing basieren, flächen und Umsatz bei den Betreibern groß-

wurden erstmals die Umsätze des E-Com- flächiger Fachmärkte hält weiter an. Der

merce einbezogen, da sich die ursprünglich hohe Marktanteil in 2010 von 24 v. H. konn-

klare Trennung zwischen stationärem und te im Vergleich zum Jahr 2000 um 14 v. H.

nichtstationärem Einzelhandel immer mehr vergrößert werden. Bei einer Umfrage der

aufhebt. Der Anteil von E-Commerce wurde Hahn AG Mitte 2010 unter 40 Expansions-

rückwirkend auch für die Jahre zuvor in die verantwortlichen bestätigten Non-Food-

Marktanteilsberechnungen des Versandhan- Fachmärkte ihre Expansionsdynamik auch

dels eingepflegt, so dass in der vorstehenden für die kommenden Monate.

Übersicht die Vergleichbarkeit gegeben ist.

Nachdem die Warenhausnetze durch

So konnte der Online-Handel mit seinen die Schließung aller Hertie- und Quelle-

stetig gestiegenen Marktanteil die struktu- Häuser sowie durch die Aufgabe einzelner

rellen Umwälzungen beim Versandhandel Karstadt-, Kaufhof- und Woolworth-Stand-

mehr als kompensieren und im Jahr 2010 ei- orte von besonders schwachen Häusern be-

nen Marktanteil in Höhe von 7,7 v. H. errei- reinigt wurden, konnte der umsatzseitige

chen. Auch für die kommenden Jahre wird freie Fall flächenbereinigt erstmals gebremst

die Wachstumskurve des Versandhandels werden. Die Aufgabe von 17 Warenhäusern

weiter nach oben gehen. 2010 führte naturgemäß zu einem weiteren

Marktanteilsverlust dieser Betriebsform auf

Der filialisierte Nonfood-Einzelhandel nur noch rund 2,5 v. H.

wird insbesondere von Fashion-Filialunter-

9Neue Trends im deutschen Einzelhandel

Das Wachstum der Lebensmitteldiscounter Kommunen werden zum „ländlichen Raum“

hält weiterhin an, wenngleich nicht mehr in zusammengefasst. 2

der Intensität des letzten Jahrzehnts. Vielfach

werden bei Neueröffnungen von größeren Zu den A- oder auch Mio.-Städten zählen

Filialen kleinere, nicht mehr marktgängige Berlin, Hamburg und München. Das Clus-

Filialen geschlossen. Mit der mehrheitlichen ter der B-Städte bilden Köln, Frankfurt am

Übernahme von Plus durch Edeka ist der Main, Essen, Dortmund, Stuttgart, Düssel-

Netto Discounter mit rd. 4.000 Verkaufstel- dorf, Bremen, Hannover, Nürnberg, Leipzig

len Marktführer und lässt Lidl (3.200 Ver- und Dresden. In das Cluster der C-Städte

kaufsstellen) bzw. Aldi Süd (2.500 Verkaufs- fallen Duisburg, Bochum, Wuppertal, Biele-

stellen) hinter sich. Lediglich Aldi gesamt feld, Mannheim sowie Bonn. Das Clus-

verfügt über mehr Verkaufsstellen. Mit über ter der D-Städte umfasst Gelsenkirchen,

16.000 Lebensmitteldiscountern und einer Chemnitz, Karlsruhe, Magdeburg, Wiesba-

Verkaufsfläche von über 12,5 Mio. m² scheint den, Münster, Mönchengladbach, Augsburg,

die Grenze des Discounter-Wachstums er- Braunschweig, Kiel, Krefeld, Aachen, Ros-

reicht. tock, Oberhausen, Lübeck, Halle/Saale und

Erfurt.

Wie schon seit einigen Jahren zu beobachten,

konnten die Supermärkte (d. h. Lebensmit- Innerhalb der Städtecluster ergeben sich im

telmärkte mit weniger als 1.500 m² Verkaufs- Vergleich zu unserer Studie aus dem Jahr

fläche) auch 2010 ihren Marktanteil von rund 2008 Veränderungen. Einerseits sind Städte

7,2 v. H. insgesamt halten. aufgrund von Eingemeindungen und daraus

resultierendem Bevölkerungswachstum dem

Verbrauchermärkte und SB-Warenhäu- nächst höheren Cluster zugeordnet, anderer-

ser konnten ihren Marktanteil von rund seits wurde Köln mit knapp 1 Mio. Einwoh-

11,4 v. H. ebenfalls halten. Strukturelle An- ner damals im Cluster der A-Städte betrach-

passungen insbesondere bei den Unterneh- tet. Zudem entfällt in der aktuellen Studie

men wie real,- und Marktkauf führten wie eine Unterscheidung in Ost und West.

bereits in den Vorjahren zur Bereinigung

besonders unwirtschaftlicher Filialen. Bevor auf die Entwicklung innerhalb der

Städte-Cluster eingegangen wird, soll zu-

nächst die Bedeutung der demografischen

Entwicklung hervorgehoben werden, in-

dem die Entwicklung zwischen den Jah-

ren 2004 bis 2010 betrachtet wird. So weist

3. Umsatz- und Verkaufs- Deutschland insgesamt einen Bevölkerungs-

flächenentwicklungen rückgang um rd. –0,6 v. H. auf. Davon am

stärksten betroffen ist der ländliche Raum

in deutschen Städten (–1,3 v. H.), der zunehmend mit Abwande-

rung zu kämpfen hat. Währenddessen ist

Um die differierende Entwicklung in den die Bilanz der Städte positiv. So konnten die

Städten zwischen den Jahren 2004 und 2010 Städte zum Einen marginale Bevölkerungs-

aufzeigen zu können, werden in diesem zuwächse (+1,5 v. H.) verzeichnen und zum

Kapitel die Städte ab 200.000 Einwohnern Anderen ihren Anteil an der Gesamtbevöl-

differenzierter betrachtet. Dazu werden, kerung (24 v. H.) weiter ausbauen (im Vgl. zu

ausgehend vom Bevölkerungsstand 2010, 2004 +0,5 v. H.-Punkte). Die Profiteure sind

die Städte nach Größe in vier Gruppen bzw. insbesondere die A- und B-Städte, die ein

Clustern zusammengefasst. Hierbei werden Bevölkerungswachstum von 2,7 v. H. bzw.

Städte mit über 1 Mio. Einwohner als A- 2,0 v. H. verzeichneten, während die C- und

Städte, Städte mit 500.000 bis 1 Mio. Ein-

wohnern als B-Städte, Städte mit 300.000 2 Abweichend zur Studie aus dem Jahr 2009 flossen die

bis 500.000 Einwohnern als C-Städte und Städte ab 100.000 Einwohner nicht separat in die Be-

Städte mit 200.000 bis 300.000 Einwohnern trachtungen ein, sondern fallen in der aktuellen Studie

als D-Städte bezeichnet. Kleinere Städte und unter die Rubrik „ländlicher Raum“.

10Neue Trends im deutschen Einzelhandel

D-Städte den demographischen Wandel deut- satz als noch 2004 und vereinten in 2010

lich ‚spüren‘ (C-Städte: – 1,1 v. H., D-Städte: ca. 71,9 v. H. (bzw. rd. 286 Mrd. Euro) des

+ 0,3 v. H.). Dabei ist jedoch festzuhalten, Gesamtumsatzes. Im selben Betrachtungs-

dass der Negativtrend besonders die Städte zeitraum kamen die städtischen Betreiber

des Ruhrgebiets und Ostdeutschlands trifft, über ein Plus von 2,5 v. H. nicht hinaus. Ihr

während andere C- und D-Städte insgesamt Anteil am Gesamtumsatz belief sich in 2010

ein Bevölkerungswachstum verbuchten. auf rd. 28,1 v. H. (bzw. rd. 112 Mrd. Euro).

Analog dazu verlief die Verkaufsflächen- Diese Entwicklung spiegelt sich sodann bei

entwicklung zugunsten der Städte. Deutsch- der Entwicklung der Flächenproduktivität

land verfügte 2010 über rd. 117,1 Mio. m² wider. Diese lag 2010 in Deutschland bei

Verkaufsfläche, was im Vergleich zu 2004 durchschnittlich 3.400 Euro/m² VKF und

einem Wachstum von 6,0 v. H. bzw. rd. sank damit seit 2004 um rd. 1,2 v. H. Erfah-

6,6 Mio. m² entspricht. Auf die Städte ent- rungsgemäß liegen die Flächenproduktivitä-

fielen dabei 26,1 v. H. bzw. rd. 31,1 Mio. m². ten im ländlichen Raum seit jeher unter de-

Im Zuge dessen ist deren Anteil im Betrach- nen der Städte, entwickelten sich aber in den

tungszeitraum um 1 v. H.-Punkt bzw. rd. letzten sechs Jahren deutlich positiver. So

2,3 Mio. m² gestiegen. Innerhalb des Städte- verzeichnete der ländliche Raum ein Plus von

clusters wuchs die Verkaufsfläche in den rd. 0,7 v. H., rangiert aber mit 3.330 Euro/m²

vergangenen sechs Jahren um rd. 9,4 v. H. VKF in 2010 noch immer signifikant hinter

Im Vergleich dazu verzeichnete der länd- den Städten (3.600 Euro/m²) und unter dem

liche Raum im selben Zeitfenster ein Plus bundesdeutschen Durchschnittswert. Die

von 4,8 v. H. bzw. 3,9 Mio. m², verfügt aber Entwicklung in den Städten verlief mit einem

mit insgesamt 86 Mio. m² noch immer über Rückgang um 6,3 v. H. besonders negativ.

knapp drei Viertel (rd. 73,9 v. H.) der gesamt-

deutschen Verkaufsfläche. Die Pro-Kopf-Ausstattung steigt durch die

anhaltende Flächenexpansion und die rück-

Im Gegensatz dazu wird mit Blick auf die läufige Bevölkerungsentwicklung weiter und

Umsatzentwicklung deutlich, dass der länd- liegt im Durchschnitt bei aktuell 1,4 m². Sie

liche Raum die positivste Entwicklung für entspricht damit dem Wert des ländlichen

sich verbuchen kann. Die deutschen Einzel- Raumes, während sich die Städte mit 1,6 m²

händler erwirtschafteten 2010 rd. 398 Mrd. VKF/Einwohner knapp ein Sechstel über

Euro Umsatz. Das entspricht einem Wachs- dem Durchschnitt bewegen.

tum von 4,7 v. H. bzw. 17,8 Mrd. Euro. Die

Einzelhandelsbetriebe im ländlichen Raum Nachfolgend wird die Entwicklung inner-

generierten damit rd. 5,5 v. H. mehr Um- halb der Städtecluster genauer betrachtet.

11Neue Trends im deutschen Einzelhandel

3.1 Verkaufsflächenentwicklung Hingegen verlief die Entwicklung in den C-

und D-Städten zugunsten des übrigen Stadt-

der Städte

gebietes, sprich den Stadtteilzentren, der pe-

Die Verkaufsflächenentwicklung hat sich in ripheren Lagen und der Solitärstandorte. Die

den vorangegangenen Jahren bedingt durch Flächenzuwächse sind auf neu entstandene

die Finanzkrise und Unternehmensinsol- oder erweiterte Fachmarktagglomerationen

venzen bzw. Geschäftsaufgaben, u. a. von und die zunehmende Bildung von Koppel-

Hertie, SinnLeffers, Woolworth sowie ei- standorten zurückzuführen. Währenddessen

niger Karstadthäuser, deutlich verlangsamt. mussten die innerstädtischen Lagen vieler-

Betrachtet man nun die Verkaufsflächen- orts Schließungen von Waren- und/oder

entwicklung innerhalb der Städtecluster, ist Kaufhäusern und im Zuge der Kontraktion

generell ein Wachstum zu beobachten (vgl. der Innenstädte das Wegbrechen kleintei-

Grafik), das über dem bundesdeutschen Re- liger, oft inhabergeführter Facheinzelhan-

ferenzwert (+6,0 v. H.) rangiert. Das größ- delsgeschäfte in den Rand- und Streulagen

te prozentuale Flächenwachstum ist in den vermelden. Zweifelsfrei sind hier zeitgleich

Millionenmetropolen (+11,3 v. H.) auszu- innerstädtische Einkaufszentren entstanden.

machen. Dicht gefolgt von den C-Städten Jedoch konnte durch den damit ausgelösten

(+9,5 v. H.), D-Städten (+9,3 v. H.) und B- Flächenzugewinn der -rückgang durch die

Städten (+8,0 v. H.). Waren- und Kaufhausschließungen wie auch

der Fachgeschäfte insgesamt nicht aufgefan-

Mit Blick auf die städtischen Lagen, Innen- gen werden.

stadt und übriges Stadtgebiet, sind jedoch

signifikante Unterschiede zu erkennen. So Da nach den Großstädten nun zunehmend

verzeichneten die A- und B-Städte insbeson- mittelgroße Städte in den Fokus der Shop-

dere in der Innenstadt Zuwächse. Zurückzu- ping Center-Entwickler rücken, ist in den

führen ist dies auf die ungebremste Expan- kommenden Jahren ein innerstädtisches Flä-

sion der meisten Handelsunternehmen, die chenwachstum zu erwarten. Dazu werden

ihr Ladennetz weiter verdichten. So dräng- neben der Bebauung ehemalige Bahn- und

ten insbesondere erfolgreiche Einzelhan- Postliegenschaften bzw. Gewerbebrachen

delslabels aus dem Ausland in die Hauptein- und Konversionsflächen leer stehende Kauf-

kaufs- bzw. A-Lagen der Metropolstädte, und Warenhäuser zu Shopping Centern um-

die damit zu den am meisten nachgefragten funktioniert.

Standorten gehörten. Begünstigt wurde das

Flächenwachstum zudem von Shopping Infolgedessen entwickelte sich auch die

Center-Eröffnungen und Umstrukturierung Pro-Kopf-Ausstattung. Mit einem Plus von

von Passagen. 9,0 v. H. bzw. 10,8 v. H. legten die C- und

12Neue Trends im deutschen Einzelhandel

D-Städte am stärksten zu, was neben der Städte über ein weniger dichtes Filialnetz als

positiven Verkaufsflächenentwicklung nicht der ländliche Raum.

zuletzt auf die leicht rückläufige bzw. stag-

nierende Bevölkerungsentwicklung zurück- Weiterhin ist die Flächenexpansion der ein-

zuführen ist. Die Millionenstädte verbuch- schlägigen Fachmarktkonzepte/Filialisten

ten zeitgleich ein Wachstum von 8,3 v. H. Da in den letzten Jahren in den großen Städten

das prozentuale Verkaufsflächenwachstum abgeebbt und erfolgt nun vermehrt zuguns-

in den B-Städten am geringsten (+8,0 v. H.) ten kleiner und mittlerer Städte und dem

ausfiel, jedoch die Einwohnerzahl um ländlichen Raum. Das heißt, sowohl die

2,0 v. H. stieg, ist die Pro-Kopf-Ausstat- mittleren und kleineren Städte als auch der

tung entsprechend weniger stark gewachsen ländliche Raum werden von den Shopping

(+5,8 v. H.). Center-Entwicklern und expandierenden

Handelsunternehmen zum Filialwachstum

Hinsichtlich der absoluten Verkaufsflächen- bevorzugt.

ausstattung pro Einwohner, übersteigen die

D-Städte (2,1 m² VKF/EW) alle Referenz-

werte deutlich – gefolgt von den B- und C-

Städten (je 1,6 m² VKF/EW). Die Pro-Kopf- 3.2 Umsatzentwicklung der Städte

Ausstattung der A-Städte entspricht dem

bundesdeutschen Durchschnitt und dem Nach der im vorherigen Kapitel beschrie-

Ausstattungsgrad des ländlichen Raumes benen allgemeinen Umsatzentwicklung soll

(1,4 m² VKF/EW). Die Gründe dafür sind der Blick nun in die Städte gelenkt werden.

unterschiedlich. Dass der ländliche Raum signifikant von

dem positiven, wenn auch abgeschwäch-

Die hohe VKF/EW insbesondere in den D- ten Umsatzwachstum profitierte, wurde

Städten ist auf deren spezifische Lagemerk- eingangs bereits betrachtet. Innerhalb der

male innerhalb Deutschlands zurückzu- Städtecluster, die insgesamt ein Umsatzplus

führen. Die meisten D-Städte weisen große von 2,5 v. H. generierten, sind analog zur

Entfernungen zur nächst größeren Stadt mit Verkaufsflächenentwicklung große Diffe-

breiterem Angebotsspektrum auf und verfü- renzen erkennbar. Demnach können die

gen über ein großes, ländlich geprägtes Um- Städte ab einer halben Mio. Einwohner eine

land und konnten sich entsprechend posi- positive Umsatzentwicklung (+3,7 v. H. bzw.

tionieren. Dass die Pro-Kopf-Ausstattung +3,4 v. H.) verbuchen. Die gesamtstädtische

im ländlichen Raum der Millionenstädte ent- Umsatzentwicklung der C- und D-Städten

spricht, ist vor allem auf die Filialdistribution (–0,3 v. H. bzw. +0,9 v. H.) verhält sich ana-

zurückzuführen. So verfügen die großen log zu deren Bevölkerungsentwicklung. Die

13Neue Trends im deutschen Einzelhandel

Lagenbetrachtung zeigt, dass insbesonde-

re der Umsatz in den Innenstädten im Ge-

gensatz zu dem des übrigen Stadtgebiets

rückläufig ist. So verbuchten die C- und

D-Städte die höchsten Verkaufsflächenzu-

wächse (+9,5 v. H. und +9,3 v. H.), gleichzei-

tig geht deren Umsatzwachstum gegen Null

(–0,3 v. H. bzw. +0,9 v. H.). Klare Verlierer in

dieser Betrachtung sind die C-Städte, wobei

insgesamt aufgrund der unterschiedlichen

Strukturierung der Städte große Unterschie-

de erkennbar sind (Stichworte: Ost-West-

und Nord-Südgefälle).

3.3 Flächenproduktivitätsentwicklung

der Städte

14Neue Trends im deutschen Einzelhandel

Vor dem Hintergrund der insgesamt stabi- Maßgeblich gefördert wird dies durch Bund

len bzw. leicht rückläufigen Entwicklung und Länder. So trägt das Programm „Ak-

des Einzelhandelsumsatzes der letzten Jahre tive Stadt- und Ortsteilzentren“, das Zent-

und dem im Verhältnis gesehen deutlichen renprogramm zur Städtebauförderung, we-

Anstieg der Verkaufsflächen erklärt sich die sentlich zur Innenentwicklung bei, wobei

allgemein sinkende Flächenproduktivität. Innenstädte, Stadtteilzentren und Ortszen-

Zwischen den Städteclustern ist analog zur tren den Förderschwerpunkt bilden. Wei-

Umsatzentwicklung eine starke Spreizung terhin befördern die Landesentwicklungs-

erkennbar. Zwar verbuchten die Städte- programme und Handlungsanleitungen zur

cluster im Betrachtungszeitraum durchweg Ansiedlung großflächigen Einzelhandels die

deutliche Rückgänge der Raumleistungen Entwicklung zentraler Versorgungsbereiche

(–4,3 v. H. bis –8,9 v. H.), doch fielen diese in durch eine restriktive Genehmigungspraxis.

den C- und D-Städten am drastischsten aus. Mit deren Hilfe eine Zentrierung des Ver-

So rangiert die Raumleistung der D-Städte kaufsflächenwachstums zugunsten der In-

mit rd. 3.000 Euro/m² Verkaufsfläche signi- nenstädte, Stadtteilzentren und Ortszentren

fikant unter den Vergleichswerten. herbeigeführt wird. Zudem wird dem Wild-

wuchs mit regionalen Einzelhandelskon-

Nach wie vor erwirtschaften die Metropolen zepten sowie Zentrenkonzepten, in denen

trotz negativer Entwicklung in den vergan- zentrale Versorgungsbereiche abgegrenzt,

genen sechs Jahren die mit Abstand höchs- Sortimentslisten festgesetzt und die Ansied-

ten Flächenproduktivitäten. Insgesamt bleibt lung zentrenrelevanter Sortimente in der In-

festzuhalten, dass mit der Stadtgröße auch die nenstadt fokussiert werden, meist erfolgreich

Flächenproduktivität steigt. Dies begründet entgegenwirkt.

sich aus der Anziehungskraft der Großstäd-

te auf ihr Umland. Vergleicht man in diesem Daneben haben sich zur nachhaltigen Stär-

Zusammenhang Einwohnerdichte der Städte kung des ‚Marktplatzes Innenstadt‘ in

mit der Netzdichte der einzelnen Betreiber, den letzten Jahren öffentlich und privat fi-

ist der ländliche Raum klar im Vorteil. Da nanzierte Initiativen gebildet. Allen voran

somit das Einwohnerpotenzial in der Stadt Stadtmarketingorganisation, die wie Pilze

ohnehin größer als auf dem Land ist und aus dem Boden schießen und von Immobi-

durch Kaufkraftzufluss aus dem Umland lieneigentümern, Handelsunternehmen und

zusätzlich gespeist wird, können die ansäs- Shopping Center-Entwicklern und -Be-

sigen Einzelhändler in Summe auch höhere treibern finanziell unterstützt werden. Auf

Flächenproduktivitäten erzielen. Diese sind Freiwilligkeit der Immobilieneigentümer in

mit Blick auf die deutlich höheren Mieten der Beteiligung setzen die aus den USA und

in den A-Lagen der Großstädte auch un- Kanada adaptierten Business Improvement

abdingbar. Aufgrund des prognostizierten Districts (BIDs), für die in einigen Län-

anhaltenden Umsatzwachstums dürften die dern schon Gesetze verabschiedet wurden.

Flächenproduktivitäten 2011 voraussichtlich In abgewandelter Form haben sich bspw.

wieder steigen. in Nordrhein-Westfalen Immobilien- und

Standortgemeinschaften (ISGs) herausgebil-

det. In Bayern setzt man mit der Auslobung

des Modellvorhabens „Leben findet Innen-

stadt“ auf öffentlich-private Kooperation

zur Standortentwicklung. Aber auch von

3.4 Bedeutung der Innenstädte namhaften Handelsunternehmen geförderte

City-Initiativen wie „Ab in die Mitte“ fin-

Wie bereits angedeutet, rücken nach der den weiter großen Anklang.

Suburbanisierungsphase die Innenstädte als

traditioneller Ort des Wohnens, Handelns, Davon ausgelöst, lebt auch der Einzelhandel

Arbeitens, der Kultur und des Tourismus heute mehr denn je und mit von der Zent-

seit Jahren wieder stärker in den Fokus vieler rierung. Triebfeder ist zudem das natürliche

Entwicklungen. Eine Umkehr dieses Trends Bedürfnis der Menschen u. a. nach Vielfalt

ist nicht erkennbar. des Angebotes an Einzelhandel, Gastrono-

15Neue Trends im deutschen Einzelhandel

mie und Dienstleistungen, öffentlichen Ein- liche Lage und Einbindung in vorhandene

richtungen, Begegnungen mit anderen Men- Handelsstrukturen, Dimensionierung, Ein-

schen, Ambiente bzw. Aufenthaltsqualität. zelhandels- und Dienstleistungsbesatz, aber

auch das Angebot von öffentlich nutzbaren

Nun stellt die Fokussierung auf die In- innerstädtischen Parkplätzen.

nenstadt in der Einzelhandelsgeschichte

der Bundesrepublik keine Neuerung dar. Im Hinblick auf den Besatz der klassischen

Schon immer haben für die Attraktivität innerstädtischen Einzelhandelslagen wie

der Innenstädte Großbetriebe, vor allem die auch der Center ergeben sich in den letz-

Waren- und Kaufhäuser, eine wesentliche ten Jahren insofern neue Optionen, als dass

Rolle gespielt. Nicht erst die Insolvenzen erfolgreiche Einzelhandelslabels aus dem

verschiedener Betreiber haben die tradier- Ausland zunehmend den deutschen Markt

te innerstädtische Arbeitsteilung zwischen entdecken. Diese gehen heute nach den Er-

den Magnetbetrieben und den kleinteiligen fahrungen manch gescheiterter Expansio-

Fachgeschäften, die von der größeren Aus- nen in Deutschland vorsichtiger vor als ihre

strahlungskraft der Großbetriebe profitieren Vorgänger. Beispielhaft zu nennen seien

sollen, in Frage gestellt. an dieser Stelle nochmals die amerikani-

sche Off-Price-Kette TK Maxx, der irische

Der Bedeutungsrückgang der Waren- und Bekleidungs-Discounter Primark oder die

Kaufhäuser ist ein seit Mitte der 70er Jahre Mode-Labels Desigual aus Spanien und The

laufender säkularer Prozess, der vor allem Sting aus den Niederlanden sowie der ame-

ab Ende der 90er Jahre existenzgefährdende rikanische Abercrombie & Fitch-Ableger

Formen annahm. In diesem Zusammenhang Hollister. Wie bei den Shopping Centern,

haben sich sukzessive vor allem mittelgroße bei denen das einst prägende, von starken

Einzelhandelsformate nicht nur in den In- Magneten abhängige Knochenprinzip zu-

nenstädten, sondern auch in den Shopping nehmend durch Centerkonzepte mit über-

Centern ausgebreitet, die nach Meinung der wiegend mittelgroßem und kleinteiligem

Mehrheit der Konsumenten durchaus Mag- Besatz abgelöst wird, wird auch die Anzie-

net-Funktionen übernehmen. Zu benen- hungskraft der Innenstädte zukünftig nicht

nen sind hier starke Filialisten (u. a. H&M, mehr in bisherigem Umfang von den immer

C&A, New Yorker) und Label-Stores (u. a. weniger werdenden ganz großen Anbietern

Esprit, s.Oliver, Nike und Adidas) sowie abhängen können. Der Vielfalt und dem Ab-

ausgewählte Sortiments-Kaufhäuser (u. a. wechslungsreichtum des Angebotes und der

P&C, Media Markt/Saturn, Drogerie Mül- Anbieter wird neben einer hohen Aufent-

ler, Thalia, Hugendubel, Humanic). halts- und Erlebnisqualität der Innenstädte

eine entscheidende Rolle für deren Anzie-

Nicht zuletzt haben auch die Shopping Cen- hungskraft zukommen. Shopping Center

ter im Zeitablauf die Innenstädte erobert, dürften dabei von den Konsumenten nicht

heute sogar in Klein- und Mittelstädten, was zuletzt auch an erfolgreichen Centerkon-

früher nur vereinzelt vorstellbar gewesen zepten gemessen werden und in sehr vielen

wäre. In den Shopping-Malls sind einerseits Fällen nicht umhin kommen, diese – sofern

die größeren Magnet-Einzelhandelslabels nicht schon vorhanden – auch in ihren Ange-

und kleinere Filialisten vertreten, von denen botsmix zu integrieren.

auch örtliche/regionale Spezialisten profi-

tieren können. Auch können Multi-Tenant- Die eingangs erwähnte Kontraktion der In-

Gebäude mit der räumlichen Zusammen- nenstadtlagen (Stichwort: Verdichtung der

führung verschiedener leistungsstarker Lagen, insbesondere der A- und B-Lagen)

Einzelhandelsformate eine ähnlich stimulie- bleibt davon jedoch unberührt, so dass die

rende Wirkung auf ihr einzelhändlerisches Ausdünnung der Streulagen (C- und D-La-

Umfeld ausüben. Sowohl hier wie auch bei gen) weiter voranschreiten wird. Die Haupt-

den Shopping Centern spielen mit Blick auf lage als Top-Einzelhandelsstandort wird

mögliche Synergien oder negative Auswir- weiter im Fokus der Entwicklungen bleiben,

kungen auf den vorhandenen Besatz eine während die Nebenlagen zunehmend an

Fülle von Faktoren eine Rolle: u. a. räum- Bedeutung verlieren. Die City-Randlagen

16Neue Trends im deutschen Einzelhandel

hingegen weisen teilweise beachtliche Ent- Wenngleich das Flächenwachstum im

wicklungen auf ehemaligen Bahn- und Post- Betrachtungszeitraum (deutschlandweit

liegenschaften bzw. Gewerbebrachen und +25,8 v. H.) um ein Vielfaches langsamer

Konversionsflächen auf. Inwieweit dieser als noch in den Jahren vor 2004 vonstatten

Entwicklungstrend anhält, hängt im Einzel- ging, vollzog sich das Wachstum der Shop-

fall maßgeblich von den Standorteigenschaf- ping Center-Verkaufsfläche im Vergleich

ten und der Potenzialbasis ab. zum Anstieg der Gesamtverkaufsfläche im

Einzelhandel schneller, wobei ein relativ

kontinuierlicher Anstieg der Center-Ver-

kaufsfläche in Relation zur gesamten Ein-

3.5 Entwicklung und Bedeutung zelhandelsverkaufsfläche zu beobachten ist.

der Shopping Center Das Flächenwachstum konzentriert sich

nach wie vor auf die Städte ab 0,2 Mio. Ein-

In Deutschland existieren nach der Defini- wohner (+28,1 v. H.; vgl. ländlicher Raum

tion des International Council of Shopping +24,4 v. H.).

Centers (ICSC) und aus Investorensicht 371

traditionelle Shopping Center und 110 Gale- Das Umsatzwachstum der Shopping Center

rien und Einkaufspassagen. Hiervon entfal- hat sich etwas abgeschwächt, entwickelte sich

len auf die Region der A- und B-Städte 243 aber weiterhin deutlich besser als der Einzel-

Shopping Center bzw. 65 v. H. Zusammen handel insgesamt. Im Kontext der absehba-

verfügten diese 2010 über eine Verkaufs- ren Centerneueröffnungen ist auch künftig

fläche von rd. 9,1 Mio. m². Damit befinden ein signifikantes Wachstum zu erwarten,

sich 2010 bereits knapp 8 v. H. der deutschen wobei auch die Umsatz- bzw. Marktanteils-

Verkaufsfläche in einem Shopping Center. bedeutung der Shopping Center säkular zu-

nimmt.

Knapp 60 v. H. dieser Fläche ist im sog.

ländlichen Raum, 40 v. H. in den betrachte- Die Anteile von Verkaufsfläche und Umsatz

ten Städten angesiedelt. Misst man in diesem der Shopping Center an den städtischen Ver-

Zusammenhang die Pro-Kopf-Ausstattung gleichswerten ihres Clusters rangieren deut-

(Verkaufsfläche Shopping Center pro 1.000 lich über den Referenzwerten des ländlichen

Einwohner) relativiert sich das Bild. So zeigt Raumes und dem bundesdeutschen Wert,

sich, dass die Städtecluster eine deutlich hö- wenngleich die C-Städte augenscheinlich

here Pro-Kopf-Ausstattung als der ländliche unterentwickelt sind. Ein Blick auf die Gra-

Raum aufweisen. Hierbei sind insbesondere fik zeigt, dass die Flächenproduktivitäten der

die Städte ab 0,5 Mio. Einwohner und die D- Shopping Center generell deutlich oberhalb

Städte am besten ausgestattet. des Branchendurchschnitts im Einzelhandel

17Neue Trends im deutschen Einzelhandel

liegen. Allerdings ist auch bei den Shopping 4. Online-Handel –

Centern in der zurückliegenden Krise die

Flächenproduktivität zurückgegangen. Wachstumstreiber

E-Commerce

Die vorangegangenen Ausführungen mach-

ten bereits deutlich, dass Neuentwicklungen Zu den Gewinnern auf dem deutschen Ein-

und Revitalisierungen von Shopping Centern zelhandelsmarkt zählt ganz klar der Online-

besonders in Innenstadtlagen stattfinden Handel, der seit 2009 den umsatzstärksten

werden. Letzteres Thema gewinnt angesichts Bereich im Versandhandel darstellt und da-

von knapp 280 Centern, die vor 2000 erbaut mit den ‚klassischen‘ Versandhandel überholt

wurden, sowie immer kürzeren Modernisie- hat. Im vergangenen Jahr sind im Online-

rungszyklen immer mehr an Bedeutung. Für Handel gemäß Aussagen des bvh (Bundes-

2011 ist zu erwarten, dass praktisch jeder verband des deutschen Versandhandels e.V.)

zehnte Euro der im deutschen Einzelhandel etwa 18,3 Mrd. Euro umgesetzt worden, was

verausgabt wird, in einem Shopping Center einem Anteil von 60 v. H. am gesamten Ver-

ausgegeben wird. sandhandelsvolumen (inkl. Katalogbestel-

lungen, etc.) entspricht. Seit 2008 weist der

18Neue Trends im deutschen Einzelhandel

E-Commerce deutlich zweistellige Wachs- national agierenden Unternehmen tragen

tumsraten auf und liegt damit ganz klar aber auch viele nationale Firmen wie z. B.

oberhalb der Gesamtmarktentwicklung des buch.de oder herrenausstatter.de, erfolgreich

deutschen Einzelhandels. So ist der im Netz zum Umsatzgewinn der Internet-Pure-

getätigte Umsatz in 2010 um +18 v. H. gegen- Player bei.

über dem Ergebnis aus 2009 gestiegen und

auch für das laufende Geschäftsjahr wird Nach den Ebay-Powersellern, die mit rd.

vom bvh eine weitere Umsatzsteigerung von 2,3 Mrd. Euro in 2010 den drittgrößten Um-

+15 v. H. prognostiziert. satzanteil am Internet-Handel erzielten, fol-

gen bereits die Online-Versender, die origi-

Den größten Umsatzanteil am Online-Han- när im stationären Einzelhandel beheimatet

del erwirtschaften nach wie vor die Multi- sind. Um neben den stationären Umsätzen

Channel-Versender, die neben dem Inter- auch ein Stück vom ‚Online-Kuchen‘ abzu-

netangebot einen weiteren Versandkanal, bekommen und vom Umsatzwachstum im

zumeist den Kataloghandel, betreiben. Die- Netz profitieren zu können, wird diese Ver-

se Versender-Gruppe stellt insgesamt einen sendergruppe kontinuierlich größer. Neben

Umsatzanteil von knapp 37 v. H. am gesam- internationalen und nationalen Fashion-Fili-

ten Online-Handel und hat auch in 2010 ein alisten wie Zara, H&M und Vero Moda oder

deutliches Umsatzplus erzielen können. Als den Hartwaren-Ketten Das Depot, Butlers,

Anbieter können z. B. Otto oder Heine ge- Toys R Us und Thalia betreiben inzwischen

nannt werden. auch große Baumarktketten wie Obi, Prakti-

ker und Hornbach eigene E-Shops.

Eine ungebremste Bedeutungszunahme

kann zudem der umsatzseitig zweitstärks- Lediglich im Lebensmitteleinzelhandel zeigt

ten Versendergruppe, den so genannten sich der stationäre Handel aktuell noch eher

Internet-Pure-Playern, attestiert werden. unschlüssig und steckt mit Blick auf den On-

Sie erreichen inzwischen einen Marktan- line-Handel noch ‚in den Kinderschuhen‘.

teil am deutschen E-Shopping von knapp So testen real,- und Rewe aktuell an ausge-

einem Drittel und konnten im vergangenen wählten Standorten das Drive-In Konzept

Jahr gegenüber 2009 um +27,9 v. H. wachsen. mit Bestellung im Internet und Selbstabho-

Der bekannteste Internet-Pure-Player ist si- lung in der Filiale, während Lidl bisher nur

cherlich das US-amerikanische Versandhaus Hartwaren im Online-Shop anbietet. Im in-

Amazon, das gemäß Ergebnissen des On- ternationalen Vergleich laufen die deutschen

line Shopping Surveys 2011 der ENIGMA Lebensmitteleinzelhändler somit deutlich

GfK über den größten Kundenstamm aller hinter Ländern wie USA, Großbritannien,

Online-Plattformen verfügt. Neben inter- Frankreich oder auch der Schweiz her, wo

19Neue Trends im deutschen Einzelhandel

Anbieter wie Auchan das Drive-In-Konzept von E-Readern (IPad, Kindle & Co.) sind

bereits erfolgreich auf dem Markt implemen- in diesem Segment auch in naher Zukunft

tiert haben und der Tesco-Kunde seinen ge- weiterhin dynamische Umsatzzuwächse zu

wünschten Liefertermin inkl. Zeitangaben erwarten.

gleich online mitbestellen kann. Aber auch

bei den deutschen Drogeriemärkten ist die Deutlich zweistellige Wachstumsraten wur-

Beteiligung der stationären Händler am On- den gemäß Veröffentlichungen des bvH im

line-Handel noch eher zurückhaltend einzu- Jahr 2010 aber auch in den Warengruppen

stufen. Lediglich Rossmann und Schlecker Computer und Zubehör, Hobby, Sammel-

sind bisher mit umfangreichen E-Shops im und Freizeitartikel, Möbel und Dekorations-

Netz vertreten. artikel, Haushaltsgeräte, Haushalts- sowie

Spielwaren erzielt. Lediglich im Do-it-your-

Der größte Onlineumsatz nach Einzelhan- self-Segment hat der Umsatz in 2010 gegen-

delsbranchen wird laut bvh aktuell mit der über dem Vorjahr eine negative Entwicklung

Warengruppe Bekleidung/Textilien/Schuhe (– 4,8 v. H.) genommen.

erwirtschaftet, die in 2010 rund 5,4 Mrd.

Euro Umsatz (+4,4 v. H. gegenüber 2009) Insgesamt betrachtet lässt die Umsatzent-

einbrachte. Neben den E-Shops internatio- wicklung im ersten Halbjahr auf ein ähnlich

naler Modeketten (C&A, Esprit, etc.) tra- starkes Geschäftsjahr 2011 wie das Vorjahr

gen Online-Plattformen (Zalando, Mira- hoffen, so dass der Bedeutungsgewinn des

podo & Co.) und auch Shopping Clubs wie E-Commerce in Deutschland weiter dyna-

z. B. Brands4friends.de und vente-privee. misch zunehmen dürfte.

com zum Umsatzwachstum bei. Dabei set-

zen letztere eine Mitgliedschaft voraus und

starten gezielte Verkaufsaktionen mit wech-

selnden Mode- und Lifestylemarken zu re-

duzierten Preisen. Das in Berlin gegründete

Unternehmen Brands4friends wurde nur

drei Jahre nach seiner Gründung für 150

Mio. Euro von Ebay gekauft.

Darüber hinaus spielen erwartungsgemäß

Medien, Bild- und Tonträger sowie Unter-

haltungselektronik und E-Artikel eine be-

deutende Rolle im Online-Handel. Insbe-

sondere durch die zunehmende Verbreitung

20Neue Trends im deutschen Einzelhandel

5. Veränderung der Filialisten (u. a. H&M, C&A, New Yorker)

und Label-Stores (u. a. Esprit, s.Oliver, Nike

Angebotsstrukturen und Adidas) sowie ausgewählte Sortiments-

in der Innenstadt Kaufhäuser (u. a. P&C, Media Markt/Sa-

turn, Drogerie Müller, Thalia, Hugendubel,

5.1 Warenhaus goes Department Store, Humanic).

mehr als eine Börsenstory?

Damit ist die laufende Veränderung der

Das Bild der deutschen Innenstadt ist ge- innerstädtischen Angebotsstrukturen aber

prägt von hohen Filialisierungsgraden und nicht abgeschlossen. Ganz im Gegenteil er-

noch immer von den Niederlassungen der leben sogar bisher schon totgesagte B-Lagen

Warenhauskonzerne, die meist die größten durch das Engagement neuer, internationa-

Betriebe stellen und in der Wahrnehmung ler Akteure eine Wiedergeburt, wie sie auch

der Passanten nach wie vor wichtige Mag- Optimisten so nicht sehen konnten. Bei-

netfunktionen innehaben. spielhaft kann hierfür die Übernahme des

ehemaligen SinnLeffers-Hauses in Hanno-

Allerdings häufen sich die Fälle, in denen ver durch Primark aufgeführt werden, ohne

das Warenhaus nach Schließung Leerstel- die negative Effekte auf das gesamte Quar-

len hinterlässt, die nicht sofort geschlossen tier zwischen Osterstraße und Georgstraße

werden können und somit auch die Umge- gedroht hätten.

bung in Mitleidenschaft ziehen. Die tradier-

te innerstädtische Arbeitsteilung zwischen Dieser Einzelfall hat durchaus System. So

den Magnetbetrieben und den kleinteiligen wurde im Jahr 2010 die bis dato in Deutsch-

Fachgeschäften, die von der größeren Aus- land einer breiten Mehrheit noch recht unbe-

strahlungskraft der Großbetriebe profitie- kannte amerikanische Off-Price-Kette TK

ren sollen, wird somit zunehmend in Frage Maxx durch ihre sehr dynamische Expansion

gestellt. Mancherorts sind quälende Diskus- erst sichtbar. Ende 2007 mit der ersten Filiale

sionen über vermeintlich richtige oder un- in Lübeck angetreten, betreibt die Tochter-

richtige Konzepte zur Revitalisierung der gesellschaft des börsennotierten amerikani-

betroffenen Städte oder Straßen entbrannt. schen Textilkonzerns TJX Inc. aktuell schon

Was dabei oftmals fehlt, sind Fachkennt- knapp 50 Stores. Dass es sich bei dem Anbie-

nisse über Expansionsstrategie und Expan- ter um einen respektablen neuen Player auf

sionsverhalten des Handels. Noch so gut dem deutschen Mark handelt, zeigt schon

gemeinte städtebauliche Programme können der Blick auf den Konzernumsatz, der allein

nachhaltiges unternehmerisches Handeln für die Europasparte nach groben Schätzun-

nicht ersetzen. gen immerhin bei rund 1,5 Mrd. Euro liegen

dürfte. Mit Filialgrößen zwischen 2.000 m²

Städtebaupolitik und City-Marketing kön- und 3.000 m² erzielt TK Maxx Magnetwir-

nen allenfalls Rahmenbedingungen verbes- kung insbesondere für konsumige Einkaufs-

sern, bleiben letztlich aber überwiegend re- lagen, so wie Warenhäuser in vergleichbaren

aktiv. Kein City-Manager hat die Invasion Lagen zuletzt vor Jahrzehnten.

der Fußgängerzonen durch Label-Stores wie

auch nicht die Übernahme von Warenhaus- Am Beispiel Spanien ist zu erkennen, wie

immobilien durch britische Handelskonzer- zielstrebig auch der heute in Deutschland erst

ne vorhergesehen. mit drei Filialen agierende Bekleidungsriese

Primark seinen Roll-Out betreibt. Mit aktu-

Der Wandel geht vom Handel aus. So wur- ell 17 Bekleidungskaufhäusern, davon allein

de der Bedeutungs- und Flächenrückgang fünf im Raum Madrid, ist der zur börsenno-

der Waren- und Kaufhäuser mehr als aus- tierten Associated British Foods plc. zählen-

geglichen durch die Expansion vertikaler de Konzernteil schon heute eine feste Grö-

Filialisten, die trotz überwiegend geringerer ße beim bisher durch Inditex und El Corte

Größe nach Meinung der Mehrheit der Kon- Ingles verwöhnten spanischen Verbraucher.

sumenten durchaus Magnet-Funktionen Da Primark als Niedrigpreisanbieter auf

übernehmen. Zu benennen sind hier starke hohe Passantenfrequenzen und potenzial-

21Neue Trends im deutschen Einzelhandel

starke Einzugsgebiete angewiesen ist, stellt weiteres Engagement nicht verantworten.

die deutsche Innenstadt per se eine attraktive Anno 2011 sind die Vorzeichen andere: Aus

Ansiedlungsoption dar. Durch eine starke der Perspektive schwacher, mindestens aber

Internet-Präsenz mit hoher Bekanntheit bei sehr volatiler, unbeständiger Heimatmärkte

den Konsumenten ausgestattet, sind Kun- erscheint das prosperierende Deutschland

den bereit, auch über große Distanzen zum bessere, zumindest stabilere Erträge zu ver-

Großeinkauf anzureisen. Mit rund 2 Mrd. sprechen.

Euro Umsatz in Europa ist auch Primark ein

Umsatzgigant. Mit einem Flächenbedarf von

5.000 m² bis zu 10.000 m² ist Primark nicht

nur der optimale Nachmieter für Kauf- und 5.2 Neue Gastronomien:

Warenhäusern, sondern reaktiviert zudem Das Auge isst mit!

die ursprüngliche Magnetwirkung dieser

Standortlagen. Die oft und häufig zu recht beklagte Uni-

formität oder gar Banalität des Angebots in

Last but not least hat auch die US-amerika- deutschen Innenstädten war das Ergebnis

nische Kette Forever 21 den preisorientier- einer schleichenden, aber sehr nachhaltigen

ten deutschen Modeeinkäufer fest auf dem Entwicklung der letzten 30 bis 40 Jahre, die

Schirm. Das in der Hand der koreanischen maßgeblich mit den Miet- und Wertentwick-

Gründerfamilie befindliche Unternehmen lungserwartungen individueller Hauseigen-

generiert jährlich rd. 2 Mrd. Euro noch über- tümer einherging. Wenn überhaupt gelingt

wiegend in den USA und setzte den Grund- es nur vereinzelt – wie z. B. in den BID

stein für eine weltweite Expansion erst im Business Improvement Districts Hamburgs

Jahr 2009. Grundlegend war die Entschei- – besonders negativ betroffene Lagen durch

dung, Großstädte bzw. große Shopping Cen- Maßnahmen, die in das Eigentumsrecht ein-

ter mit Flagship-Stores zwischen 8.000 und greifen, soweit zu managen, dass sich sowohl

12.000 m² zu erschließen. Nach viel beachte- Angebot als auch die Aufenthaltsqualität

ten Eröffnungen in Spanien, Österreich und wieder verbessern. Grundsätzlich werden

Großbritannien wird der erste deutsche Fo- innerstädtische Lagen mit dem Druck hoher

rever 21 in der Münchner Innenstadt in ver- Mieten und nicht immer engagierter Grund-

gleichbarer Größenordnung eröffnen. Noch eigentümer umgehen müssen. Vereinfacht

ist nicht absehbar, ob die bestehende Young gesagt: Erfolgreiche Innenstadtkonzepte

Fashion Szene rund um H&M und New müssen hohe Mieten aushalten können.

Yorker, die ihrerseits immer größere Läden

betreiben, eine flächendeckende Expansion Ein frühes Opfer hochpreisiger innerstäd-

zulässt. Allerdings steht hinter Forever 21 tischer Lagen waren die individuell betrie-

das private Engagement der Gründerfamilie, benen Cafés und Restaurant entlang der

das grundsätzlich anders zu beurteilen sein Einkaufsboulevards, die sukzessive aus dem

dürfte als die Expansionsabsichten börsen- Bild der Haupteinkaufslagen verschwanden

notierter Unternehmen, die auch und vor al- und nur unzureichend durch Fastfood-Ket-

lem im Interesse der Wertentwicklung ihrer ten ersetzt wurden. Allerdings bietet eine

Unternehmen handeln. Fastfood- oder – präziser ausgedrückt – die

System-Gastronomie aus Vermieterperspek-

Das Scheitern von Marks & Spencer, Gap tive entscheidende Vorteile: Die Verlässlich-

und Wal Mart in Deutschland – allesamt keit und die Höhe der Mieteinnahme steigt

Aktiengesellschaften – gelten als Negativbei- mit dem Systemanteil. Die Rückkehr eines

spiele für börsenkursbeflügelte Expansion. breiteren Gastronomieangebots wäre somit

Allerdings darf nicht verkannt werden, dass untrennbar mit der Systemgastronomie ver-

diese Unternehmen aus boomenden Heimat- bunden.

regionen mit gut gefüllten Kriegskassen und

entsprechend hohen Renditeerwartungen Tatsächlich ist aktuell vermehrt die Ansied-

kamen. Sie gerieten mitten in die deutsche lung von Gastronomiekonzepten auch in

Einzelhandelsflaute der Jahre 2000 bis 2005 innerstädtischen 1a- und 1b-Lagen zu be-

und konnten ihren Anlegern gegenüber ein obachten, die sich von den bekannten Bur-

22Sie können auch lesen