Grundrente - ein Überblick

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Grundrente – ein Überblick

Gesetz zur Einführung der Grundrente für

langjährige Versicherung in der gesetzlichen

Rentenversicherung mit unterdurchschnittlichem

Einkommen und für weitere Maßnahmen zur

Erhöhung der Alterseinkommen

(Grundrentengesetz)

Andrea Kielburg

April 2021 1

Grundrente

Ziel: Honorierung von langjähriger Versicherung bei

unterdurchschnittlichem Einkommen

Veröffentlichung im Bundesgesetzblatt am 18.08.2020

In Kraft seit 01.01.2021

„Grundrente“ = Zuschlag für langjährige Versicherung

2

Gliederung

Anspruch Berechnung

Einkommens- Weitere

anrechnung Auswirkungen

3

Anspruch

33 Jahre

Grundrentenzeiten

Anspruch Vorhandensein von

Grundrenten-

In den Monaten mit Bewertungszeiten

Grundrenten-

Bewertungszeiten

ergibt sich ein

Durchschnittswert an

Entgeltpunkten, der

unter dem

maßgebenden

Höchstwert liegt

4

Anspruch

angelehnt an 33 Jahre

Grundrentenzeiten auch Zeiten nach

Wartezeit von zwischen- bzw.

45 Jahren überstaatlichem

Recht

Keine Grundrentenzeiten

• ALG I, Arbeitslosenhilfe, ALG II

• Anrechnungszeiten (z.B. Schule, Besonderheiten bei

Schwangerschaft, Krankheit ohne Anrechnungszeiten wegen

Leistungsbezug) Arbeitsunfähigkeit

• Freiwillige Beiträge und bei Entgeltersatz-

• Zurechnungszeiten leistungen der

• Wartezeitmonate aus Arbeitsförderung

Zuschlagsberechnungen (z.B.

Versorgungsausgleich) 5

Anspruch

Vorhandensein von

Grundrenten-

Bewertungszeiten

= Kalendermonate mit Grundrentenzeiten, auf

die je Kalendermonat

mindestens 0,0250 Entgeltpunkte entfallen.

Besonderheiten

• Zeiten im Ausland -> grds. keine Grundrentenbewertungszeiten

• Prüfung für jeden Kalendermonat einzeln

• Berücksichtigung aller in diesem Monat liegenden Entgeltpunkte

6

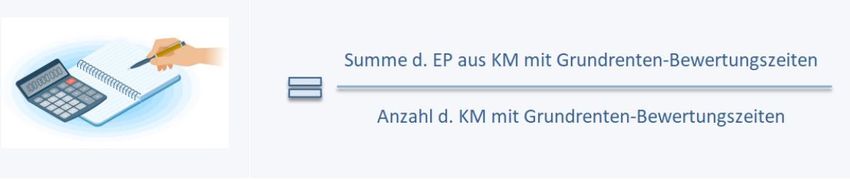

Anspruch

In den Monaten mit Grundrenten-

Bewertungszeiten ergibt sich ein

Durchschnittswert an Entgeltpunkten, der

unter dem maßgebenden Höchstwert liegt

Durchschnittswert

7

Anspruch

In den Monaten mit Grundrenten-

Bewertungszeiten ergibt sich ein

Durchschnittswert an Entgeltpunkten, der

unter dem maßgebenden Höchstwert liegt

8

Anspruch

In den Monaten mit Grundrenten-

Vorhandensein von Bewertungszeiten ergibt sich ein

33 Jahre

Grundrenten- Durchschnittswert an

Grundrentenzeiten

Bewertungszeiten Entgeltpunkten, der unter dem

maßgebenden Höchstwert liegt

Grundanspruch auf den

Grundrentenzuschlag besteht

9

Berechnung

Maßgebender Entgeltpunktewert für Berechnung

Durchschnittswert

(falls mit doppeltem Durchschnittswert der

Höchstwert eingehalten wird)

oder

Höchstwert abzüglich Durchschnittswert

(falls doppelter Durchschnittswert den Höchstwert überschreitet)

10Berechnung

Maßgebender Anzahl der KM

Faktor

Entgeltpunkte- mit Grundrenten-

0,875

Wert Bewertungszeiten

Grundrenten-Zuschlag

(in Entgeltpunkten)

11Berechnung

Grundrentenzuschlag

fließt in Summe der Entgeltpunkte ein

Zuordnung in Monate mit

Grundrentenbewertungszeiten zu gleichen Teilen

Anspruch auf Zuschlag ab 01.01.2021

Anspruch auf Prüfung des Zuschlags ab

01.01.2023

12Einkommensanrechnung

Anrechnung

Einkommen des

auf den

Berechtigten

Grundrenten-Zuschlag

und ggf. des Ehegatten/

(in Euro)

Lebenspartners

13Einkommensanrechnung

Ablauf der Einkommensanrechnung

Anrechnung

• Anzurechnende

Einkommensarten • Jährliche Überprüfung

• Gegenüberstellung mit zum 01.01.

• Maßgebende Frei-& Grenzbetrag

Festsetzungsdaten • Keine unterjährige

• Anrechnung zu 60% Einkommensänderung

• Ermittlungsverfahren bzw. 100%

• Abzug von Zuschlag

Ermittlung Überprüfung

14Einkommensanrechnung

Anzurechnende Einkommensarten

• Arbeitsentgelt

Zu ver- • Arbeitseinkommen

steuerndes • Zu versteuernder Teil der Rente

Einkommen • Einnahmen aus Vermietung und Verpachtung

•…

• Renten aus gRV

Steuerfreier

• Renten aus LAK

Anteil von

• Renten aus berufsständischer

Rente und Versorgung

Versorgung • Private Renten (Rürup)

Abgeltend

versteuerte • Kapitaleinkünfte über Sparer-

Kapital- Pauschbetrag

einkünfte • Auch: einmalige

Kapitalauszahlungen 15Einkommensanrechnung

Ermittlungsverfahren

zu versteuerndes steuerfreier Anteil von

Einkommen & Rente & Versorgung

Automatisiertes Abrufverfahren

16Einkommensanrechnung

Maßgebende Festsetzungsdaten

Grundsatz: vorvergangenes Kalenderjahr

2019

Falls nicht vorhanden: vorvorvergangenes Kalenderjahr

2018

Falls nicht vorhanden: Ersatzeinkommen des

vorvergangenen Kalenderjahres

ZfA

17Einkommensanrechnung

Ermittlungsverfahren

Abgeltend versteuerte

Kapitaleinkünfte

Hinweis im

Bescheiderteilung nur mit Prüfung Bescheid: Prüfung der

des zu versteuernden Einkommens Mitteilung von Kapital-

und der steuerfreien Anteile von Kapitaleinkünften einkünfte

Rente & Versorgung

Frist: 3 Monate

18Einkommensanrechnung

Ermittlungsverfahren

ggf. Aufhebung der

Bescheides mit

werden mitgeteilt

Wirkung für die

Zukunft Überprüfungs-

verfahren bei

Kapitaleinkünfte Bundeszentralamt

für Steuern &

Kapitaleinkünfte Kreditinstituten

werden nicht gelten als nicht

mitgeteilt erzielt -> kein

neuer Bescheid - Zufallsauswahl

- Information des

Berechtigten über

Ergebnis

- ggf. rückwirkende

Ohne SGB X- Aufhebung des

Vorschriften! Bescheides

19Einkommensanrechnung

Besonderheiten beim über- und

zwischenstaatlichen Recht

• Bei Wohnsitz im Ausland -> automatisiertes Abrufverfahren

nicht möglich

-> Ermittlung des Einkommens durch den RV-Träger

• Anzurechnen sind auch „vergleichbare ausländische

Einkommen“

• Maßgebend: immer vorvergangenes Kalenderjahr

• Nachweis durch Berechtigten, Netto-Pauschalierung durch

RV-Träger (entspr. Einkommensanrechnung bei Witwen)

• Bei fehlendem Nachweis: kein Zuschlag!

20Einkommensanrechnung

Anzurechnendes Einkommen

Zu ver-

steuerndes

Einkommen

Anzurechnendes

Einkommen

Steuerfreier

Anteil von

Rente und

Versorgung 1/12 davon =

Ausgangswert für

Einkommens-

Abgeltend anrechnung

versteuerte

Kapital-

einkünfte

21Einkommensanrechnung

Ermittlung der Freibeträge

Aktueller 1.250,00 €

Multiplikator Freibetrag 1

Rentenwert

36,56 57,03 1.950,00 €

2021:

46,78 67,27

1.600,00 €

Aktueller Freibetrag 2/

Multiplikator

Rentenwert Grenzbetrag

2.300,00 €

22Einkommensanrechnung

Anrechnung zu 100 %

Freibetrag 2/

Grenzbetrag

Anrechnung zu 60 %

Anzurechnendes

Einkommen (monatlich)

Freibetrag 1

Keine Anrechnung

23Einkommensanrechnung

Grundrenten-

Zuschlag vor

Einkommens-

anrechnung

Zu leistender

Grundrenten-

Zuschlag

24Einkommensanrechnung

Rechenbeispiel

Zuschlag ab 01.01.2021: 200 €

Alleinstehender Altersrentner

Übermitteltes anzurechnendes Einkommen: 18.000 €

Monatliches anzurechnendes Einkommen: 1.500 €

Freibetrag 1 (1.250 €) -> überschritten

Freibetrag 2/Grenzbetrag (1.600 €) -> nicht überschritten

60 % des den 1. Freibetrag übersteigenden Einkommens:

1.500 € - 1.250 € = 250 €

-> x 60 % = 150 €

-> Zuschlag ab

01.01.2021: 50 €

Abzug der 150 € vom Zuschlag:

200 € - 150 € = 50 €

25Einkommensanrechnung

Überprüfung der Einkommensanrechnung

1 x jährlich zum 01.01.

Zu versteuerndes Einkommen Abgeltend versteuerte

& steuerfreier Anteil von Kapitaleinkünfte

Rente und Versorgung: Durchführung des

Jeweils bis zum 31.10 im Ermittlungsverfahrens

automatisierten Abrufverfahren jeweils zum 01.01

übermittelte Werte maßgebend

Keine unterjährigen

Änderungen/Wegfall etc.

26Weitere Auswirkungen

Verhältnis zu anderen Anrechnungsvorschriften

Auf Grundrentenzuschlag keine Anwendung

der Regelungen

• zu Renten und Hinzuverdienst sowie

• zur Einkommensanrechnung auf Renten

wegen Todes

Besonderheit bei Neurenten: Zuschlag kann auch geleistet werden,

wenn eine Erwerbsminderungsrente/ Rente wegen Todes aufgrund

Hinzuverdienst/ Einkommen vollständig ruht

(gilt nicht bei Bestandsrenten)

Besonderheit bei Zusammentreffen von Renten der RV und

der UV: §97a SGB VI vorrangig vor §93 SGB VI

27Weitere Auswirkungen

Freibeträge bei anderen Sozialleistungsträgern

Ziel des Grundrentengesetzes: Sicherung eines

Lebensunterhalts oberhalb des Grundsicherungsbedarfes

dafür erforderlich: Einführung von Freibeträgen bei anderen

Sozialleistungsträgern

Voraussetzungen für die Freibeträge: Vorliegen von 33 Jahren

an Grundrentenzeiten

Bestätigung durch Bescheinigungen des RV-Trägers

Fürsorgerische

Hilfe zum

Wohngeld Leistungen der Sozialen

Lebensunterhalt

Entschädigung

Grundsicherung im

Grundsicherung für

Alter und bei

Arbeitssuchende

Erwerbsminderung

28Weitere Auswirkungen

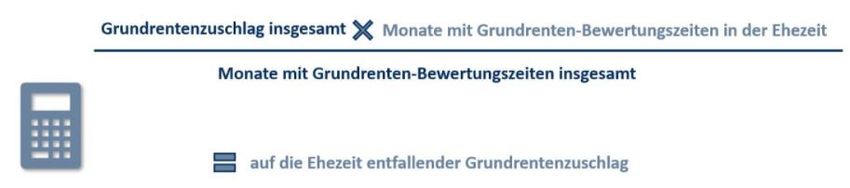

Versorgungsausgleich

Grundrentenzuschlag, der auf Ehezeit entfällt

Separate Teilung der Anrechte im VAG-Verfahren

Nicht relevant:

• Rentenbezug

• Grundrentenvoraussetzungen durch Partner erfüllt

• Einkommensanrechnung

29Weitere Auswirkungen

Versorgungsausgleich

Inkrafttreten des Grundrentengesetzes

=

Rechtsänderung im Sinne des §225 FamFG

Falls wesentliche Wertänderung:

-> Abänderung

der Entscheidung des

Versorgungsausgleichs

möglich

30Sie können auch lesen