GRUNDSTEUER: QUO VADIS? - PROF. DR. DIRK LÖHR 50. FREIBURGER IMMOBILIEN-FACHSEMINAR, 12.04.2019 - Deutsche Immobilien Akademie ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

GRUNDSTEUER: QUO VADIS? PROF. DR. DIRK LÖHR 50. FREIBURGER IMMOBILIEN-FACHSEMINAR, 12.04.2019

DAS URTEIL DES BVERFG VOM 10.04.2018

DIE WICHTIGSTEN PUNKTE

− Einheitswerte (West von 1964, Ost von 1935) verstossen gegen den allgemeinen

Gleichheitssatz

− Zweistufige Frist:

− Neuregelung bis spätestens Ende 2019 erforderlich

− Danach können die Einheitswerte noch maximal fünf Jahre verwendet werden,

längstens bis Ende 2024

− Bei Verstoß: … droht die Aussetzung der Grundsteuer!

WICHTIGE VORGABEN DES BVERFG − Künftige Reformoptionen: Gesetzgeber hat weiten Spielraum. − Neue Bewertungsregeln müssen aber den Belastungsgrund der Steuer erfassen und die Relation der Wirtschaftsgüter realitäts- und gleichheitsgerecht abbilden (BVerfG 2018, Tenor, Nr. 1; Rz. 97).

WAS BISHER GESCHAH

11 / 2016 09 / 2017 02 / 2019 03 / 2019

Bundesrats- Bundestagswahl: BMF: WUM BMF: Nach-

initiative Diskontinuität und WAM justierung WAM

Adam Smith … Henry George … William Vickrey … „Grundsteuer: Zeitgemäß!“

Bodenwertsteuer

DIE DERZEITIGEN REFORM- KANDIDATEN

VERBUNDMODELLE

VERBUNDMODELLE Das Kostenwertmodell (Bundesratsmodell)

VERBUNDMODELLE

Befürworter:

(Immobilien-) Wirtschaft und ihre

Verbände (z.B. ZIA),

Das Flächenmodell

Grundeigentümer (z.B. Haus & Grund)

(wertunabhängiges Modell - WUM,

Südmodell, „Einfachsteuermodell“) Unterstützung durch ifo-Institut

Weite Teile der CDU/CSU-Fraktion

und der FDP

FLÄCHENMODELL: BELASTUNGSGRUND, BEWERTUNGSZIEL “Die Grundsteuer soll neben der Erhebung von Gebühren und Abgaben die kommunalen Kosten für die Bereitstellung und die Instandhaltung öffentlicher Infrastruktur finanzieren, die durch den Besitz bzw. die Nutzung eines Grundstücks entstehen. Die Grundsteuer sollte daher mit ihrem Äquivalenzprinzip an eine mögliche Inanspruchnahme von öffentlichen Leistungen bzw. der Gewährung von Daseinsvorsorge geknüpft sein.” (AG Kommunalpolitik der CDU/CSU-Fraktion im Deutschen Bundestag) Begründung: Offenbar Kostenäquivalenz => Bemessungsgrundlage?

FLÄCHENMODELL: BEMESSUNGSGRUNDLAGE

Boden: Fläche (qm) x 2 Cent (Wertzahl)

+

Gebäudegrundfläche x Geschosszahl x 20 Cent

(Gewerbe: Äquivalenzzahl 40 Cent)

11FLÄCHENMODELL: BEMESSUNGSGRUNDLAGE

Quelle: Hamburger

Vereinfachungen: Diskussionspapier, S. 4

Brutto-Grundfläche: Gebäude-Grundfläche x Vollgeschossflächenzahl

12FLÄCHENMODELL: BEMESSUNGSGRUNDLAGE

Quelle: Hamburger

Vereinfachungen: Diskussionspapier, S. 4

“im Hinblick auf die eingeschränkte Nutzbarkeit von Kellern und der Dachschrägen bei

Dachböden sollten darin jeweils Keller und Dachgeschoss typisierend mit der halben

Vollgeschossflächenzahl berücksichtigt werden”

13FLÄCHENMODELL: BEMESSUNGSGRUNDLAGE

Quelle: Hamburger

Vereinfachungen: Diskussionspapier, S. 4

“Alternativ kann ggf. Auch die Gebäudehöhe vom tiefsten Schnittpunkt zwischen

Gebäude und Erdoberfläche (bei Hanglage talseitig) vom Steuerpflichtigen angegeben

werden und??????????????

daraus die Vollgeschossflächenzahl ermittelt werden …”

14FLÄCHENMODELL: BEWERTUNG

Technisch:

Ermittlung der Gebäudefläche ist keineswegs trivial!

Werden die Grenzen der Typisierung überschritten?

Notwendige Daten sind nicht in allen Bundesländern vorhanden?

Nachhalten der Flächen in Hauptfeststellungen erforderlich!

15FLÄCHENMODELL: BEWERTUNG

Rechtlich:

Stellenwert des Leistungsfähigkeitsprinzips?

Argumentation mit Folgerichtigkeit, aber:

− Was genau sollen Äquivalenzzahlen eigentlich abbilden?

− Warum einheitliche Äquivalenzzahlen

trotz unterschiedlicher kommunaler Kostenstrukturen?

− Warum höhere Äquivalenzzahlen für Gewerbe?

=> Wahl der Äquivalenzzahlen bislang willkürlich!

Jegliche Differenzierung = Annäherung an Wertgrößen!

16

Verfassungsänderung mit Sicherheit erforderlich!FLÄCHENMODELL: BEWERTUNG

Wirtschaftlich / sozial / städtebaulich:

Kaum Belastung von unbebaut vorgehaltenen Grundstücken!

Immobilie an peripherem Standort wird genauso besteuert wie flächengleiche

Immobilie an hochpreisigem Standort!

Belastung der Investition (größte Last liegt auf Gebäudesteuern)!

Belastung der Wirtschaftstätigkeit in der Peripherie!

17FLÄCHENMODELL: BEWERTUNG

Wirtschaftlich / sozial / städtebaulich:

18

Zentralere Orte: mehr hochwertige Dienstleistungen Peripherere Orte: stärker produktionsorientiertVERBUNDMODELLE

Befürworter:

Teile der kommunalen Spitzenverbände

Das „Kompromissmodell“

(modifiziertes WAM) Weite Teile der SPD-Fraktion und der

Fraktion der BündnisgrünenBEGRÜNDUNG: A) MIT NUTZENÄQUIVALENZ (?)

B) MIT LEISTUNGSFÄHIGKEIT?=>

BEMESSUNGSGRUNDLAGE?

Privat geschaffene Werte:

Nutzenäquivalenz?

Öffentlich geschaffene

WerteMIETWERTMODELL: STEUERERKLÄRUNG

Abgefragt Mögliche Probleme

1. Grundst.-fläche keine

?§?

2. Bodenrichtwerte “Geglättete” Bodenrichtwerte, aber …

3. Nettokaltmiete Amtl. ermittelte Durchschnittsmieten, aber …

4. Wohnfläche Komplex und angreifbar!

5. Baujahr Wirtschaftliche Betrachtung außer Acht gelassen

(Renovierungen, Modernisierungen, Anbauten – s. Folgeseite)

6. Wohnförderung? Zwecks Ansatz ermäßigter Steuermesszahlen

21Baujahr: Ermittlung und Aussagekraft?

MIETWERTMODELL: BEWERTUNG

Technisch:

Komplexität geringer als bei Einheitsbewertung, aber …

Nicht-Wohngrundstücke: Modifiziertes Sachwertverfahren!

Land- und Forstwirtschaft: Spezielles Verfahren!

Änderungen müssen in Hauptfeststellungen nachgehalten werden!

Wieviel Manpower (Katasterverwaltungen, Finanzverwaltung)?

Gelingt Digitalisierung und Umsetzung bis 2024?

23MIETWERTMODELL: BEWERTUNG

Rechtlich:

Nähe zur (Sonder-) Vermögensteuer?

Unabhängiger Belastungsgrund?

Falls Begründung mit Leistungsfähigkeit: Relation der Steuerwerte darf sich nicht

ohne triftigen Grund erheblich von der Struktur der Verkehrswerte unterscheiden!

Erforderlichkeit einer Verfassungsänderung noch unklar!

24MIETWERTMODELL: BEWERTUNG

Wirtschaftlich / sozial / städtebaulich:

− Investitionen (in den Wohnungsbau) bestraft

− Überwälzbarkeit, Gentrifizierungsgefahr

− Unbebaute Grundstücke nur mäßig mobilisiert

− Compliance zur Planung bestraft

25WUM, WAM UND … … Wendelin?

UNVERBUNDENES MODELL

Befürworter:

- Initiative “Grundsteuer: Zeitgemäß!”

- Unterstützung u.a. durch IW Köln,

Die Bodenwertsteuer DIW

- Deutsche Steuergewerkschaft

- Teile der SPD, der FDP und der

GrünenANSATZPUNKT: 2 WIRTSCHAFTSGÜTER

Privat geschaffene Werte

Öffentlich geschaffene

WerteBORIS-SYSTEM

BODENWERTMODELL: BELASTUNGSGRUND, BEWERTUNGSZIEL

Begründung: mit Nutzenäquivalenz (kompatibel mit Leistungsfähigkeitsprinzip)

Erfassung der v.a. durch kommunale Bereitstellung (!) öffentlicher Güter

vermittelten Vorteile, die sich (unabhängig von der Bebauung) im Bodenwert

zugunsten des Bodeneigentümers niederschlagen.

(Die konkrete Inanspruchnahme von Leistungen durch die Nutzer der Grundstücke

wird i.d.R. durch Gebühren abgedeckt und muss nicht durch eine

Gebäudekomponente erfasst werden).

31ÖFFENTLICHE BEREITSTELLUNGSKOSTEN (FIXKOSTEN)

Nutzung Infrastruktur:

Gebühren!

Bereitstellung Infrastruktur:

Bodenwerte!BODENWERTSTEUER: BEMESSUNGSGRUNDLAGE

Boden: Fläche (qm) x Bodenrichtwert

(Difu-Modell: + Bodenfläche x Äquivalenzzahl)

33WIRKUNG

Ergänzung der Bodenwertkomponente durch Lenkungskomponente:

Bodenwertkomponente mit Blick auf Investition neutral.

Teure Lagen: Bodenflächenkomponente dämpft Preisdifferenzierung (soziale

Zielsetzung)

Periphere Lagen: Bodenflächenkomponente reizt zu effizienterer Flächennutzung an

(planerische / ökologische Zielsetzung)

34BEWERTUNG

Technisch:

− Unterschiedliche Qualität der Arbeit der Gutachterausschüsse (s. Bayern, Baden-

Württemberg, Berlin)

− Probleme bei kaufpreisarmen Lagen und Grundstückstypen (Innenstädte,

Gewerbebetriebe, ländliche Regionen)

− Aber:Verbesserung durch Vereinheitlichung im Gutachterausschusswesen,

automatisierte Bodenrichtwertermittlung als stützendes Verfahren.

35BEWERTUNG

Rechtlich:

− Bodenwertmodell kann Belastungsgrund folgerichtig und gleichheitsgerecht abbilden.

− Aber:Verfassungsänderung mit Sicherheit erforderlich.

36BEWERTUNG

Wirtschaftlich / sozial:

− Unterstützt planerische Zielsetzungen.

− Ökonomisch effizient.

− Sozial: Abschöpfung der Bodenrente und schwierige Überwälzbarkeit, aber stärkste

Differenzierung nach Lagen.

37BELASTUNG DER MIETER - ÜBERWÄLZUNG

€

Angebot 2

Angebot 1

Mieter

Nachfrage

Vermieter Steuer

39

XALSO

Bodenwertsteuer:

− … differenziert starker nach Lagen als andere Modelle

− … belastet aber unabhängig von rechtlicher Umlagefähigkeit langfristig den

Bodeneigentümer (bei Überwälzung sinken erzielbare Nettokaltmieten)

40“PUBLIC VALUE OF LAND” - ODER:

WER HAT DIE BODENWERTE GESCHAFFEN?

Alfred Marshall

(1842-1924)

Bodenwerte sind das Resultat externer Effekte:

Leistungen der Allgemeinheit!

Kein Bodeneigentümer hat den Wert seines Bodens selbst geschaffen!Arbeitnehmer

Verbraucher Abgaben

----------------- €

Mieter

€ €

Mieten, Öffentliche

Produktpreise Leistungen

Gewinner: Bodeneigentum!

Cui Bono?VERMÖGENSVERTEILUNG (GINI-KOEFF.: 0.76!) Inwertsetzung der Standorte mit öffentlichen Mitteln zugunsten der reichsten 10 Prozent (an den besten Standorten)!

Im Schlaf reich werden!? - seit dem 2. Weltkrieg : Ca. 80 % des globalen Anstiegs der „Immobilienpreise“ wurden durch Bodenpreissteigerungen verursacht! Quelle: Knoll / Schularick / Steger (2018)

ERWEITERTE STANDORTRENTE NACH DEZILEN, PRIVATISIERTER ANTEIL (2016)

140,0

120,0 115,8

100,0

80,0

60,0

38,9

40,0

24,0

20,0 14,1

3,9 7,1

45

0,0

1.-5. Dezil 6. Dezil 7. Dezil 8. Dezil 9. Dezil 10. DezilEFFIZIENZ DER BODENWERTSTEUER

Super-Neutralität: Lenkt nicht aktiv, aber

− … belastet keine Investitionen!

− … führt zu keinen steuerlichen Zusatzlasten!

− … nimmt Verzerrungen der heutigen, verbundenen

Steuern weg!

− … belastet unbebaute und bebaute Grundstücke gleich!

46SENKT DIE BODENWERTE, LENKT INVESTITIONEN IN GEBÄUDE

(“PORTFOLIOEFFEKT”):

47BEFOLGUNG DER PLANUNG:

48REFERENZEN

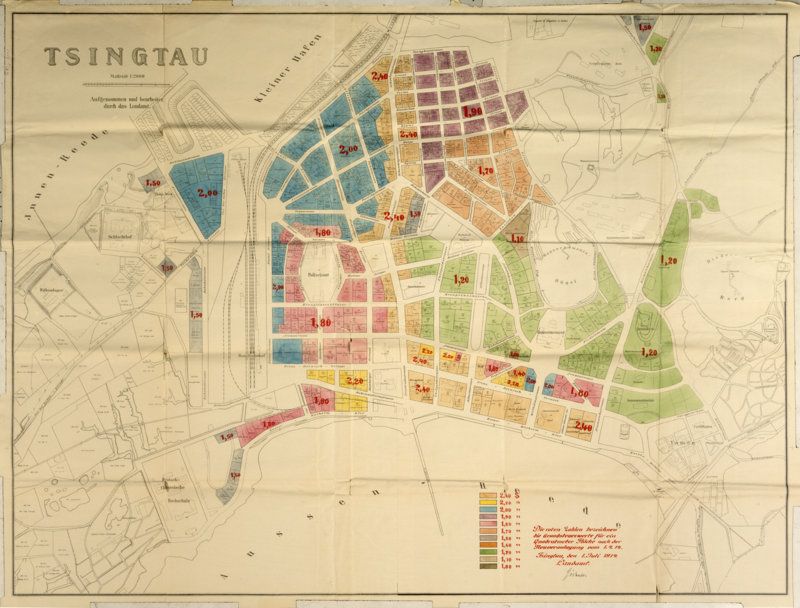

…. und viele andere mehr …QINGDAO, DEUTSCHE KOLONIE (1898 – 1914)

MIT EINER VORBILDLICHEN STEUER- UND BODENORDNUNG

Sun Yat-sen

(1866-1925)

50QINGDAO, BODENRICHTWERTKARTE

51

In kürzester Zeit implementiert!UND “DER APPARAT”?

52VERGLEICH DER MODELLE Zahllastverschiebungen (vorläufige Berechnungen)

Durchschnitt Deutschland

Prämisse: Aufkommensneutralität!

Angaben in Euro

Durchschn. Steuer / WE ØUG/ WE EFH MFH NWG

Ø BRW 197 173 215 135

Status Quo 19 293 152 1.158

Bodenwertsteuer 130 427 111 816

Difu-Modell 116 417 94 947

Modell BMF 47 296 112 1.364

Flächensteuer

17 288 129 1.306

(ÄZ NWG = 0,20)

Flächensteuer

12 210 94 1.788

(ÄZ NWG = 0,40)d.loehr@umwelt-campus.de

Sie können auch lesen