Grundsteuerreform 2022 - Vortrag für die Mitglieder des VDK Ortsverbands Gemünden am 09.07.2022

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Grundsteuerreform 2022

Vortrag für die Mitglieder

des VDK Ortsverbands Gemünden

am 09.07.2022

Folgen Sie uns auf Facebook und Instagram

@steuerberatung_cwp

Hauptniederlassung Niederlassung

Röddenauer Str. 12, 35066 Frankenberg Bahnhofstr. 21, 35108 Allendorf

Tel.: 06451 / 7246 0 Tel.: 06452 / 9142 0

Email: fkb@cw-partner.de Email: info@cw-partner.de

Steffen Werner

Steuerberater

Fachberater für Unternehmensnachfolge (DStV e.V.)

Zertifizierter Testamentsvollstrecker (AGT)

Überblick

1. Allgemeines zur Grundsteuer

2. Urteil des Bundesverfassungsgerichts aus 2018

3. Ablauf der Grundsteuerreform

4. Überblick über die Bewertungsverfahren

5. Bewertung des Grundvermögens in Hessen

a. Bewertung unbebauter Grundstücke

b. Bewertung bebauter Grundstücke

6. Bewertung des land- und forstwirtschaftlichen

Vermögens1. Allgemeines zur Grundsteuer

Arten von Grundsteuer

Grundsteuer

Grundsteuer A Grundsteuer B

Land- und Grundvermögen

forstwirtschaftliches

Vermögen

unbebaute bebaute

Grundstücke GrundstückeBerechnung der Grundsteuer

Bewertung Grundbesitz Feststellungsbescheid

= Grundsteuerwert (Finanzamt)

Grundlagenbescheid

x Steuermesszahl Messbetragsbescheid

= Grundsteuermessbetrag (Finanzamt)

Grundlagenbescheid

x Hebesatz der Gemeinde Grundsteuerbescheid

= Grundsteuer (Gemeinde)2. Urteil des

Bundesverfassungsgerichts

aus 2018Urteil des Bundesverfassungs-

gerichts aus 2018

• Bemessung der Grundsteuer nach dem Einheitswert auf

den 01.01.1964 in den alten Bundesländern und nach

dem Einheitswert auf den 01.01.1935 in den neuen

Bundesländern verfassungswidrig

• Verabschiedung eines neuen Grundsteuergesetz bis

zum 31.12.2019

• Anwendung der alten Vorschriften zur Bemessung der

Grundsteuer nach den Einheitswerten noch bis zum

31.12.2024 möglich

• Bemessung der Grundsteuer nach den neuen

Vorschriften zwingend ab dem 01.01.20253. Ablauf der Grundsteuerreform

Ablauf der Grundsteuerreform

01.01.2022 Hauptfeststellungszeitpunkt

März 2022 Allgemeinverfügungen der Finanzverwaltungen zur

Erklärungsabgabe

Mai bis Juli 2022 Informationsschreiben der Finanzämter an die

Grundstückseigentümer

01.07.2022 Beginn der Abgabefrist für die Feststellungserklärung

(zwingend elektronisch)

31.10.2022 Ende der Abgabefrist für die Feststellungserklärung

Ab November Erlass der Feststellungsbescheide und

2022 Grundsteuermessbescheide durch die Finanzämter

Ab 2023/2024 Erlass der Grundsteuerbescheide durch die Gemeinden

01.01.2025 Erstmalige Zahlung der neuen Grundsteuer

01.01.2029 neuer Hauptfeststellungszeitpunkt4. Überblick über die Bewertungsverfahren der einzelnen Bundesländer

Überblick über die

Bewertungsverfahren

Verfahren Bundesland

Berlin, Brandenburg, Bremen, Mecklenburg-

Bundesmodell Vorpommern, Nordrhein-Westfalen, Rheinland-Pfalz,

Sachsen-Anhalt, Schleswig-Holstein, Thüringen

Modifiziertes

Saarland, Sachsen

Bundesmodell

Modifiziertes

Baden-Württemberg

Bodenwertmodell

Flächenmodell Bayern

Flächen-Faktor-

Hessen

Modell

Wohnlagenmodell Hamburg

Flächen-Lage-

Niedersachsen

Modell5.

Bewertung des

Grundvermögens in

Hessen5.

a. Bewertung von

unbebauten GrundstückenDefinition unbebautes

Grundstück

• Grundstück, auf dem sich kein nutzbares Gebäude

befindet

• Kein land- und forstwirtschaftliches Vermögen

– land- und forstwirtschaftlich genutzte Flächen, die in einem

Bebauungsplan als Bauland festgesetzt sind und

– deren sofortige Bebauung möglich ist und

– Bebauung innerhalb des Plangebiets in benachbarten Bereichen

begonnen hat oder schon durchgeführt ist oder

– Zu erwarten ist dass Fläche innerhalb der nächsten 7 Jahren als

Bauland, Gewerbe- oder Industrieland genutzt wirdBeispiel unbebautes Grundstück

Bewertung eines unbebauten

Grundstücks

• Grundsteuermessbetrag = Ausgangsbetrag x Faktor

• Ausgangsbetrag = Flächenbetrag für den Grund und

Boden

• Flächenbetrag für den Grund und Boden =

Grundstücksfläche in qm x 0,04 €/qm

• Faktor = (Bodenrichtwert des Grundstücks/

durchschnittlichen Bodenrichtwert der Gemeinde) 0,3Beispiel Bewertung unbebautes

Grundstück

• Angaben zum unbebauten Grundstück (Baugrundstück)

– Grundstücksgröße 1.000 qm

– Bodenrichtwert des Grundstücks 60 €

– Durchschnittlicher Bodenrichtwert der Gemeinde 70 €

– Hebesatz der Gemeinde 390 %Beispiel Bewertung unbebautes

Grundstück

• Berechnung der Grundsteuer

Flächenbetrag Grund = Fläche Grund und Boden x 0,04 €/qm

und Boden = 1.000 qm x 0,04 €/qm

= 40 €

Ausgangsbetrag = Flächenbetrag Grund und Boden x Steuermesszahl

= 40 € x 100%

= 400 €

Faktor = (Bodenrichtwert des Grundstücks / durchschn. Bodenrichtwert) 0,3

= (60 € / 70 €) 0,3

= 0,9548078108

Grundsteuermessbetrag = Ausgangsbetrag x Faktor

= 40 € x 0,9548078108

= 38,19 €

Grundsteuer = Grundsteuermessbetrag x Hebesatz

= 38,19 € x 390 %

= 148,94 €Wo finden Sie die für die Erklärung benötigten Angaben • Grundbuchauszug – Eigentümer – Eigentumsanteil – Gemarkung – Grundbuchblatt – Flur – Flurstück – Grundstücksgröße • Informationsschreiben des Finanzamts – Zuständiges Finanzamt – Aktenzeichen

5.

b. Bewertung von bebauten

GrundstückenDefinition bebautes Grundstück • Grundstück, auf dem sich ein nutzbares Gebäude befindet • Kein land- und forstwirtschaftliches Vermögen • Besonderheit: – Wohnung des Landwirts gehört zum Grundvermögen

Bewertung eines bebauten

Grundstücks

• Grundsteuermessbetrag = Ausgangsbetrag x Faktor

• Ausgangsbetrag =

Flächenbetrag Grund und Boden x Steuermesszahl 100%

+ Flächenbetrag Gebäude (Wohnzwecke) x Steuermesszahl 70%

+ Flächenbetrag Gebäude (andere Zwecke x Steuermesszahl 100%

• Flächenbetrag für den Grund und Boden =

Grundstücksfläche in qm x 0,04 €/qmBewertung eines bebauten

Grundstücks

• Flächenbetrag Gebäude (Wohnzwecke) =

Wohnfläche in qm x 0,50 €/qm

• Flächenbetrag Gebäude (andere Zwecke) =

Nutzungsfläche in qm x 0,50 €/qm

• Faktor = (Bodenrichtwert des Grundstücks/

durchschnittlichen Bodenrichtwert der Gemeinde) 0,3Besonderheiten bei Ermittlung

der Wohnfläche

• Wohnflächen ab lichter Höhe von 1m zu 50% bei

Berechnung der Wohnfläche zu berücksichtigen

• Wohnflächen ab lichter Höhe von 2m zu 100% bei

Berechnung der Wohnfläche zu berücksichtigen

• Räume in Keller und Dachgeschoss, die nicht als

Wohnraum dienen gehören nicht zur Wohnfläche

• Abstellräume außerhalb der Wohnung und Treppen bei

Berechnung der Wohnfläche nicht zu berücksichtigen

• Fläche des häuslichen Arbeitszimmers gehört zur

WohnflächeBesonderheiten bei Ermittlung

der Wohnfläche

• Garagen:

– Außer Ansatz, wenn im räumlichen Zusammenhang zum

Gebäude stehen (angebaute oder freistehende Garage auf

Grundstück, Tiefgarage oder

– Grundfläche > 100 qm

• Nebengebäude:

– Außer Ansatz, wenn

• Wohnzwecken dienen und

• Gebäudefläche > 30 qm

– Beispiele: Gartenhaus oder Scheune

• Balkone und Terrassen:

– Berücksichtigung der Flächen zu 25% bei der Ermittlung der

WohnflächeErmittlung der Nutzungsfläche

• Flächen, die gewerblichen Zwecken (Büroräume, Werkstatt, Laden,

Lager) dienen,

• Flächen die freiberuflichen Zwecken dienen,

• Flächen, die sonstigen Zwecken (z.B. Vereinsräume) dienen und

• keine Wohnfläche sindBeispiel Bewertung bebautes

Grundstück

• Angaben zum bebauten Grundstück (Einfamilienhaus)

– Grundstücksgröße 700 qm

– Bodenrichtwert des Grundstücks 85 € (Amt für Bodenmanagement)

– Durchschnittlicher Bodenrichtwert der Gemeinde 75 €

(hessische Staatsanzeiger)

– Wohnfläche 120 qm

– Hebesatz der Gemeinde 420 %Beispiel Bewertung unbebautes

Grundstück

• Berechnung des Ausgangsbetrags und des Faktors Grundsteuer

Flächenbetrag Grund = Fläche Grund und Boden x 0,04 €/qm

und Boden = 700 qm x 0,04 €/qm

= 28 €

Flächenbetrag Gebäude = Wohnfläche x 0,50 €/qm

(Wohnzwecke) = 120 qm x 0,50 €/qm

= 60 €

Ausgangsbetrag = Flächenbetrag Grund & Boden x Steuermesszahl 100%

+ Flächenbetrag Gebäude (Wohnen) x Steuermesszahl 70%

(Grund und Boden) (Gebäude)

= 28 € x 100% + 60 € x 70%

= 28 € + 42 €

= 70 € (28 € + 42 €)

Faktor = (Bodenrichtwert des Grundstücks / durchschn. Bodenrichtwert) 0,3

= (85 € / 75 €) 0,3

= 1,038262811Beispiel Bewertung bebautes

Grundstück

• Berechnung der Grundsteuer

Grundsteuermessbetrag = Ausgangsbetrag x Faktor

= 70 € x 1,038262811

= 72,68 €

Grundsteuer = Grundsteuermessbetrag x Hebesatz

= 72,68 € x 420%

= 305,26 €Wo finden Sie die für die Erklärung benötigten Angaben • Grundbuchauszug – Eigentümer – Eigentumsanteil – Gemarkung – Grundbuchblatt – Flur – Flurstück – Grundstücksgröße • Informationsschreiben des Finanzamts – Zuständiges Finanzamt – Aktenzeichen

Wo finden Sie die für die

Erklärung benötigten Angaben

• Wohnfläche

– Bauunterlagen

– Kaufvertrag

– Darlehensvertrag/Darlehensantrag

– Versicherungsschein der Wohngebäudeversicherung

– Zollstock

• Nutzungsfläche

– Bauunterlagen

– Kaufvertrag

– Darlehensvertrag/Darlehensantrag

– Versicherungsschein der Wohngebäudeversicherung

– Zollstock6. Bewertung des land- und

forstwirtschaftlichen

VermögensUmfang des land- und

forstwirtschaftliches Vermögens

• Definition Betrieb der Land- und Forstwirtschaft

– planmäßige Nutzung der natürlichen Kräfte des Bodens zur Erzeugung von

Pflanzen und Tieren sowie die Verwertung der dadurch selbst gewonnenen

Erzeugnisse

• Definition land- und forstwirtschaftliches Vermögen

– alle Wirtschaftsgüter, die dem Betrieb der Land- und Forstwirtschaft dauernd zu

dienen bestimmt sind, insbesondere

• Grund und Boden

• Wirtschaftsgebäude

• stehende Betriebsmittel

• normaler Bestand an umlaufenden Betriebsmitteln

• immaterielle Wirtschaftsgüter

– sämtliche Wirtschaftsgüter mit Grundsteuerwert abgegolten

• Folge:

– Auch einzelne land- und forstwirtschaftliche nutzbare Fläche, die ungenutzt,

verpachtet oder unentgeltlich überlassen wird, gehört zum land- und

forstwirtschaftlichen VermögenBewertung des land- und

forstwirtschaftliches Vermögens

Reinertrag der landwirtschaftlichen Nutzung

+ Reinertrag der forstwirtschaftlichen Nutzung

+ Reinertrag der weinbaulichen Nutzung

+ Reinertrag der gärtnerischen Nutzung

+ Reinertrag der übrigen land- und forstwirtschaftlichen Nutzungen

+ Reinertrag für Hofflächen und Nebenbetriebe

= Summe der Reinerträge

x 18,6

= Grundsteuerwert

x Steuermesszahl

= Grundsteuermessbetrag

x Hebesatz

= GrundsteuerDefinition landwirtschaftliche

und forstwirtschaftliche Nutzung

• landwirtschaftliche Nutzung

– alle genutzten oder brachliegenden Acker- und Grünlandflächen

• forstwirtschaftliche Nutzung

– Alle Flächen, die der Erzeugung von Holz dienen

• Waldflächen

• Waldwege

• HolzlagerplätzeBewertung der

landwirtschaftlichen Nutzung

Grundbetrag

landwirtschaftlich genutzte Fläche in a

x 2,52 €/a

= Grundbetrag

+ von Ertragsmesszahl abhängiger Betrag

landwirtschaftlich genutzte Fläche in a

x 0,041 €/a

x Ertragsmesszahl laut Liegenschaftskataster

= von Ertragsmesszahl abhängiger Betrag

= Reinertrag der landwirtschaftlichen NutzungBewertung der

forstwirtschaftlichen Nutzung

forstwirtschaftlich genutzte Fläche in ha

x Bewertungsfaktor für das Wuchsgebiet in €/ha

= Reinertrag der forstwirtschaftlichen NutzungBesonderheit bei der Bewertung

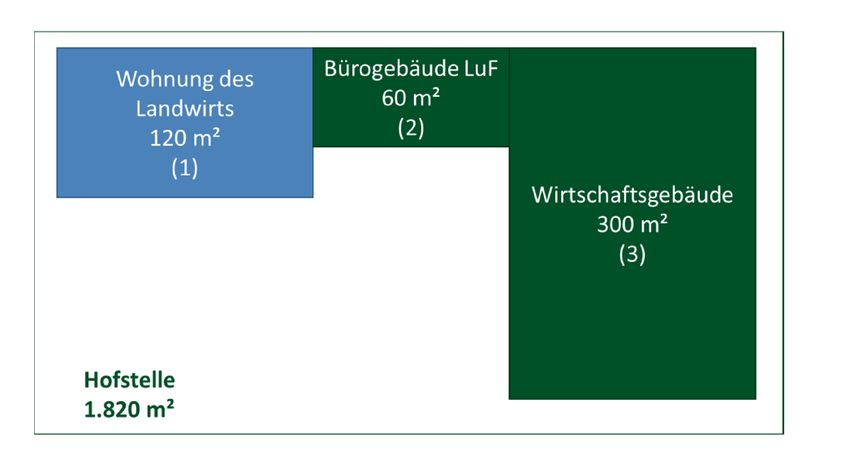

der HofstelleBesonderheit bei der Bewertung

der Hofstelle

• Aufteilung der Fläche der Hofstelle erforderlich

– Wohnung des Landwirts gehört zum Grundvermögen

– Bürogebäude und Wirtschaftsgebäude gehören zum land- und

forstwirtschaftlichen Vermögen

• Aufteilung anhand der überbauten Flächen

Gebäude Überbaute Anteil an der Anteilige Fläche

Fläche überbauten Fläche an der Hofstelle

Wohnung Landwirt 120 qm 25,00 % 455 qm

Bürogebäude LuF 60 qm 12,50 % 227,50 qm

Wirtschaftsgebäude 300 qm 62,50 % 1.137,50 qm

480 qm 1.820 qmBeispiel Bewertung land- und

forstwirtschaftliches Vermögen

• Angaben land- und forstwirtschaftliches Vermögen

– Fläche Ackerland 500 a

– Ertragsmesszahl 25.000 €

– Waldfläche 1,50 ha (Wuchsgebiet nördliches hessisches

Schiefergebirge; Landkreis Waldeck-Frankenberg)

– Fläche Hofstelle 3.500 qm (Wohnung des Landwirts befindet

sich nicht auf der Hofstelle)

– Hebesatz der Gemeinde 450%Beispiel Bewertung land- und

forstwirtschaftliches Vermögen

• Bewertung der landwirtschaftlichen Nutzung

Grundbetrag 1.260 €

landwirtschaftlich genutzte Fläche in a 500

x 2,52 €/a 2,52 €

= Grundbetrag 1.260 €

+ von Ertragsmesszahl abhängiger Betrag 1.025 €

landwirtschaftlich genutzte Fläche in a 500

x 0,041 €/a 0,041 €

/ Ertragsmesszahl laut Liegenschaftskataster 50,00 €

= von Ertragsmesszahl abhängiger Betrag 1.025 €

= Reinertrag der landwirtschaftlichen Nutzung 2.285 €Beispiel Bewertung land- und forstwirtschaftliches Vermögen • Bewertung der forstwirtschaftlichen Nutzung forstwirtschaftlich genutzte Fläche in ha 1,50 x Bewertungsfaktor für das Wuchsgebiet in €/ha 99,86 € = Reinertrag der forstwirtschaftlichen Nutzung 149,79 €

Beispiel Bewertung land- und

forstwirtschaftliches Vermögen

• Bewertung der Nutzung Hofstelle

Fläche der Hofstelle in a 35,00 a

x Bewertungsfaktor 6,62 €/a 6,62 €

x Vervielfältiger 3

= Reinertrag der forstwirtschaftlichen Nutzung 695,10 €Beispiel Bewertung land- und

forstwirtschaftliches Vermögen

• Berechnung der Grundsteuer

Reinertrag der landwirtschaftlichen Nutzung 2.285,00 €

+ Reinertrag der forstwirtschaftlichen Nutzung 149,79 €

+ Reinertrag der Nutzung Hofstelle 695,10 €

= Summe der Reinerträge 3.129,89 €

x Kapitalisierungsfaktor 18,6

= Grundsteuerwert (gerundet) 58.200,00 €

x Steuermesszahl 0,55‰

= Grundsteuermessbetrag 32,01 €

x Hebesatz der Gemeinde 450%

= Grundsteuer 144,05 €Wir danken für

Ihre

AufmerksamkeitSie können auch lesen