Handels- und infrastruktur-politische Herausforderungen des europäischen Gasmarkts

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Handels- und infrastruktur-

politische Herausforderungen des

europäischen Gasmarkts

mit räumlichem Fokus auf Osteuropa

Lukas Zink

Der europäische Raum ist aufgrund seines geringen Vorkommens des essentiellen Wirtschaftsgutes

Erdgas eine sehr attraktive Nachfrageregion. Aktuelle umweltorientierte Maßnahmen auf Ebene der

EU veranlassen Europa zur Senkung der Produktion fossiler Energien, wodurch der Import über Erd-

gas-Versorgungskorridore immer wichtiger wird. Diese Korridore fungieren jedoch auch als Wirtschafts-

korridore, die einen maßgeblichen Einfluss auf die umliegenden Räume bzw. Regionen haben. Aktuelle

Entwicklungen verändern die bestehende Versorgungsstruktur. Auf Basis einer Analyse des europäischen

Gasmarkts wurden drei Gastransportregionen mit nahezu gleichartigen Herausforderungen und Chan-

cen identifiziert. Alle sind im Bereich Energieversorgung von nur einem Anbieter - Russland - abhängig.

Das Ziel, die wirtschaftliche Abhängigkeit von Russlands Energie-Exporten aufzubrechen kann erfolgreich

sein, ist jedoch mit Herausforderungen verbunden. Die Wahl liegt dabei zwischen einer sicheren und bil-

ligen jedoch abhängigen Energiewirtschaft oder einer ungewissen Energieautarkie. Dies bietet für osteu-

ropäische Staaten (Estland, Lettland, Litauen, Finnland, Weißrussland, Ukraine, Slowakei, Ungarn, Bul-

garien und Rumänien) eine Option, die eigene Relevanz als wirtschaftlich bedeutender Raum im Bereich

Energietransport zu steigern.

1 Einleitung

„Wirtschaftsverkehr“, der in Folge durch Erdgasleitungen

Erdgas ist aufgrund umweltschützender Klimaziele ein zum Austausch des nachgefragten Guts Erdgas erfolgt,

zukunftsrelevanter Energieträger, der eine wichtige Rolle ist durch „Versorgungskorridore“ definiert. Zudem ist

bei der Stabilisation der Energieversorgung in Europa neben der wirtschaftlichen Geografie auch die politische

spielt. Aufgrund sinkender eigener Erdgasförderung, Geografie relevant, weil deren Netzstrukturen maßgeblich

aber steigendem Bedarf, ist und bleibt Europa eine entscheidend für handelsgeografische Strategien sind.

wichtige Nachfrageregion für Erdgasanbieter. Da für die Um dem wirtschaftsgeografischen Ansatz bezüglich der

Gewährleistung der europäischen Gasversorgung die europäischen Erdgasversorgung gerecht zu werden, müs-

Überbrückung großer räumlicher Distanzen - der Trans- sen unterschiedliche Regionen einer näheren Betrachtung

portweg - zur Erlangung des relevanten Gutes essentiell unterzogen werden. Hierbei liegt die Schwierigkeit darin,

ist, spielt die Dimension Raum, in dem der wirtschaftliche dass Angebot- und Nachfrageregion räumlich weit vonein-

Austausch erfolgt, hier eine signifikante Rolle. Die Bezie- ander entfernt liegen. Demnach erfolgt der Transport

hung zwischen den Räumen bzw. dem dort stattfindenden durch Drittstaaten, die durch diese Transaktionen maßge-

Vol. 46(2) | 2020 | Der öffentliche Sektor – The Public Sector 67

Lukas Zink

blich beeinflusst werden. Ein wesentlicher Punkt hierbei Im ersten Schritt dieser Arbeit erfolgt eine methodische

ist, dass diese Versorgungskorridore unterschiedliche Literaturrecherche aktueller Jahresberichte, Daten und

Wirtschaftsräume mit unterschiedlichen Entwicklungs- Planungen, als auch Zeitungsartikel zu aktuellen Entwick-

standards, unterschiedlichen politischen Zugehörigkeiten lungen der europäischen sowie globalen Erdgasver-

und unterschiedlichen Energieversorgungsstrukturen sorgungsstruktur. Zur näheren Betrachtung einer sich

durchqueren, die dadurch beeinflusst werden. Die Durch- verändernden Gaskorridorstruktur, mit hohem Einfluss auf

querung dieser Räume hat signifikante Auswirkungen auf europäische Staaten, wird durch Experteninterviews ver-

deren Regionalpolitik und Regionalentwicklung, sowohl sucht, einen tieferen Einblick in diese Versorgungsstruktur

negativ als auch positiv. Im Zuge von macht-, handels-, zu gewinnen. Gesprächspartner waren:

und infrastrukturpolitischen Entwicklungen kommt es

aktuell zu einer Wandlung dieser Versorgungskorridore. » DI Helmut Wernhart: Austrian Gas Grid Manage-

Diese Veränderungen sind durch Umlegung bestehender ment (AGGM), bei einem Expertengespräch über

Korridorstrukturen, die einerseits auf ökonomischen Inter- langfristige Planungen im europäischen Gasnetz

essen und andererseits auf handels- und machtpolitischen » Mag. Albert Schuch: Österreichische Energie

Entscheidungen basieren, geprägt. Agentur (AEA), bei einem Expertengespräch zu

Vertiefung bzw. zum Verständnis des europäischen

Ziel dieser Arbeit ist es, die Strukturen und Heraus- Gasnetzes sowie osteuropäischer Handlungs-

forderungen osteuropäischer Regionen, die umfangre- weisen im Bereich Energieplanung

iche Auswirkungen durch die Veränderung der Erdg-

asversorgungskorridore zu erwarten haben, genauer Hervorgehend aus der Literaturrecherche werden Länder,

zu analysieren. Auf Basis der Analyse in dieser Arbeit die das Potential für eine nähere Betrachtung haben zu

wurden drei Gastransportregionen mit gleichartigen Her- Regionen zusammengefasst, um diese anschließend

ausforderungen und Chancen identifiziert. Diese haben empirisch zu untersuchen. Diese Regionen sind als Länder-

überwiegend eine schwache wirtschaftliche Ausprägung, gruppen definiert, die ähnliche Merkmale bzw. Gemeins-

eine geringe Innovationsleistung im europäischen Vergle- amkeiten im Sektor der Erdgasversorgung aufweisen. Sie

ich und sind teilweise durch instabile bzw. störungsanfäl- spielen hinsichtlich des interkontinentalen Erdgastrans-

lige politische Systeme (korruptionsanfällig) geleitet. Des ports von Angebots- und Nachfrageregionen eine tragende

Weiteren sind sie im Bereich Energieversorgung von nur Rolle, da sie als „Übergangsregion“ zwischen Anbieter und

einer Angebotsregion abhängig. Aktuelle Wandlungsproz- Nachfrager liegen. Neben ihren gemeinsamen Merkmalen

esse haben auf diese Gastransportregionen negative und haben diese Regionen jedoch unterschiedliche, stan-

oder positive Effekte. Daher werden Folgen von aktuellen dortspezifische Relevanzen für den Erdgastransport. Die

Entwicklungen der Versorgungskorridore sowie der Wan- empirischen Analysen beziehen sich zum einen auf die

del bzw. die Auswirkungen, die diese betroffenen Regionen Analyse des wirtschaftsgeografischen Raums. Neben der

als Folge dieser Veränderungen durchlaufen, analysiert. wirtschaftsgeografischen Analyse stützt sich diese eben-

Auf Basis dieser sich verändernden Mechanismen am falls auf politische Untersuchungen. Hier wurden drei

Gasmarkt werden zukünftige aber auch bestehende Her- wichtige Eckpfeiler definiert: Macht-, infrastruktur-, und

ausforderungen der Regionen Zentral (Weißrussland, handelspolitische Perspektiven

Ukraine und Slowakei), Nord (Finnland, Estland, Lettland

und Litauen) und Süd (Ungarn, Rumänien und Bulgarien) Zum zweiten umfasst die Analyse produktionstheore-

identifiziert sowie Lösungsoptionen in Form von Hand- tische, handelstheoretische und politikwissenschaftliche

lungsoptionen abgeleitet. Abhängigkeitstheorien. Diese beruhen auf bestimmten

Standortvoraussetzungen wie z.B. einem zwingenden

Diese Arbeit gliedert sich in vier Kapitel. In Kapitel zwei Importbedarf aufgrund fehlender Ressourcen, der Rolle als

wird auf die europäische Erdgasversorgung eingegangen. Transitregion und politischen Altlasten. Die untersuchten

Hier werden aktuelle Klimaziele sowie Strategien gezeigt Ländergruppen, mit teilweise ähnlichen Herausforderun-

sowie die verbleibende Relevanz von Erdgas. Weiters wird gen, aber auch Möglichkeiten, werden anschließend mit-

die europäische Erdgasversorgungsstruktur anhand von tels einer modifizierten SSCR-Analyse betrachtet. Dabei

Gaskorridoren gezeigt sowie welche Veränderungen diese werden sie im Bereich ihrer Stärken, Schwächen, Chancen

in Zukunft zu erwarten haben. Wichtig ist dabei die Gefahr und Risiken analysiert. Diese beziehen sich auf energiew-

der steigenden Energieabhängigkeit in Europa durch irtschaftliche Faktoren wie Vorhandensein von Erdgasla-

sinkende Förderungen sowie die Diskrepanz zwischen gern, der Qualität des Versorgungsnetzes, die Optionen

europäischen Zielen und der staatlichen Souveränität. In ihre Energieversorgung zu verbessern und bestehende

Kapitel drei wird ein Überblick auf die untersuchten Gas- Ängste wie wirtschaftliche oder machtpolitische Abhän-

transportregionen geworfen sowie abgeleitete Handel- gigkeit. Aus den Stärken, Schwächen und Chancen kön-

soptionen für diese. In Kapitel vier folgen eine Schlussfol- nen Ziele abgeleitet werden sowie Herausforderungen

gerung sowie ein Ausblick durch bestehende Risiken aber auch Chancen identifiziert

werden (Abbildung 1). Diese modifizierte SSCR wird vom

Autor als „Optionsanalyse und Zielbestimmung“ definiert.

68 Der öffentliche Sektor – The Public Sector | 2020 | Vol. 46(2)

Handels- und infrastruktur- politische Herausforderungen des europäischen Gasmarkts

Abbildung 1: Schemaskizze der Optionsanalyse und sinken, es wird sogar eine Steigerung um 1 % bis zum Jahr

Zielbestimmung 2040 prognostiziert (BP Energy Economics 2018).

Es ist erkennbar, dass die EU ihre Produktion den Klima-

zielen anpasst und hauptsächlich die Produktion von

erneuerbaren Energien wie Wasserkraft, Solarenergie,

Windenergie etc. vorantreibt. Zu berücksichtigten ist jed-

och, dass die EU zwar naturschonende Energieträger ver-

mehrt produziert aber der Bedarfsumstieg von fossilen

Energieträgern auf erneuerbare Energien wesentlich kom-

plizierter und längerfristiger ist (Umrüstung von Kohle- auf

Gaskraftwerke oder die Forcierung erneuerbarer Energien

in der Energieversorgung privater Haushalte ist monetär

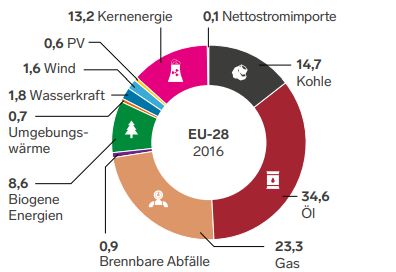

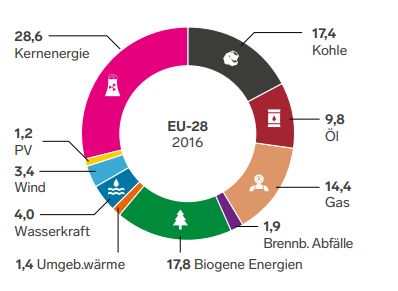

Quelle: eigene Darstellung. aufwendig und muss auch rentabel sein). Der Anteil der

erneuerbaren Energien an der Gesamtenergieproduktion

Abschließend werden Handlungsoptionen für jede Gas- im Vergleich zu fossilen ist bereits hoch: sie beträgt mittle-

transportregion, basierend auf den zuvor gewonnenen rweile knapp 28 % und ist damit beinahe so hoch wie jene

Erkenntnissen ausgesprochen. von Kernenergie, die in der EU derzeit Spitzenreiter (Abbil-

dung 2) ist. Der Verbrauch von fossilen Energieträgern wie

Öl mit 34,6 %, Gas mit 23,3 %, Kohle mit 14,7 % und Kerne-

nergie mit 13,2 % ist in der EU weiterhin hoch (Abbildung

2 Europäische Erdgasversorgung- 3). Der Verbrauch von erneuerbaren Ressourcen liegt bei

etwa 13 %. Dies zeigt deutlich, dass die Abhängigkeit von

struktur fossilen Energien noch weiterhin besteht (Stratmann 2019).

Abbildung 2: Primärenergieerzeugung in der EU

2.1 EU Klimaziele und die bleibende im Jahr 2016

Relevanz von Erdgas

Aktuelle Zielvorgaben der Klimapolitik der EU lassen sich

aus den „20-20-20“ Zielen herleiten. Dabei verpflichten sich

die EU Mitgliedsstaaten bis zum Jahr 2020, die Treibhaus-

gasemissionen um mindestens 20 % gegenüber dem Jahr

1990 zu reduzieren, eine Energieeffizienzsteigerung um 20

% anzustreben und einen Anteil von mindestens 20 % an

erneuerbaren Energien am Gesamtenergieverbrauch zu

erlangen (Europäische Union 2018a). Langfristigerer Ziele

der EU sind die Senkung der Treibhausgasemission bis zum

Jahr 2030 um mindestens 40 % im Vergleich zu Jahr 1990,

die Erhöhung des Anteils der erneuerbaren Energien am Quelle: Bundesministerium Nachhaltigkeit und

Gesamtenergieverbrauch auf 27 % und die Steigerung der Tourismus (2018): Energie Österreich 2018, S. 8.

Energieeffizienz um 27 % (Europäische Union 2018b). Auf-

bauend darauf, soll bis zum Jahr 2050 gemäß Mitteilung Abbildung 3: Bruttoinlandsverbrauch in der EU

der EU-Kommission, dem europäischen Parlament, dem im Jahr 2016

europäischen Wirtschafts- und Sozialausschuss und dem

Ausschuss der Regionen eine Treibhausgassenkung um 80

- 95 % im Vergleich zum Jahr 1990 erfolgen (Europäische

Kommission 2011). Im aktuellen Energiemix der EU haben

fossile Energien (mit einem Anteil von 75 % am Gesam-

tenergieverbrauch) einen sehr hohen Stellenwert. Ein

Blick auf Prognosen zeigt, dass vor allem der Verbrauch

von Erdöl, Kohle und Kernenergie stetig zurückgehen wird,

wonach diese bis zum Jahr 2040 um etwa 37 %, 64 % und

31 % sinken könnten. Verbrauchssteigerungen wird es im

Bereich erneuerbarer Energien geben. Hier sind Anstiege

bis zu 160 % zu erwarten. Der Erdgasverbrauch wird ent-

gegen der EU-Ziele zur Reduktion von fossilen Energien Quelle: Bundesministerium Nachhaltigkeit und

und im Gegensatz zum Erdöl- und Kohleverbrauch nicht Tourismus (2018): Energie Österreich 2018, S. 10.

Vol. 46(2) | 2020 | Der öffentliche Sektor – The Public Sector 69

2.2 Gaskorridore für die Versorgung Die Inbetriebnahme von Nord Stream 1 war ein kommer-

Europas zieller Erfolg, mit hohen Auslastungsgraden von über 90 %.

Darauf wurde nun der Plan zur Umsetzung einer zweiten

Zur Verbindung von Angebotsregionen mit Europa sind Pipeline namens Nord Stream 2 in die Wege geleitet. Mitte

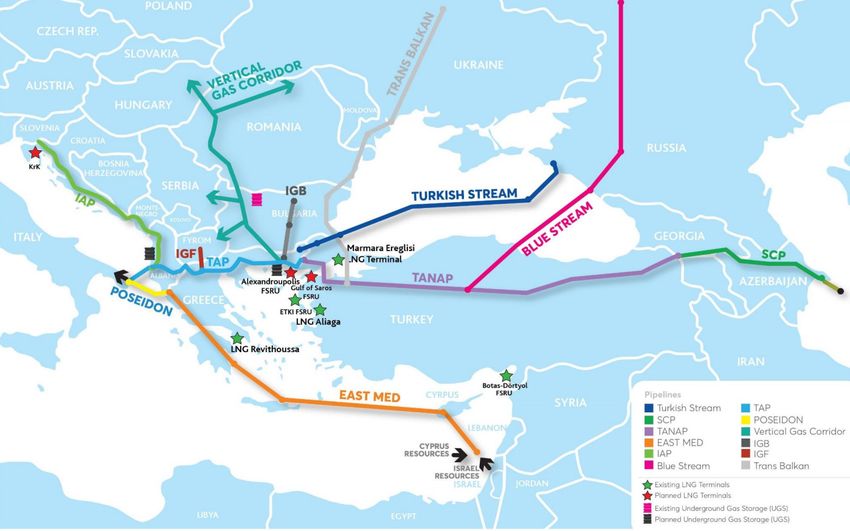

sogenannte Versorgungskorridore entstanden. Abbildung Mai 2018 wurde mit dem Bau der Pipeline, die parallel zu

4 zeigt bestehende Versorgungskorridore nach Europa: Nord Stream 1 verläuft, begonnen. Bis Ende 2019 soll das

den Nördlichen-, den Östlichen- und den Afrikanischen zweite Dualrohrsystem fertiggestellt werden (Nord Stream

Korridor. Im Zuge der Erschließung neuer Angebotsre- 2 2019).

gionen für Europa wird derzeit auch ein neuer Versorgung-

skorridor aus dem kaukasisch-kaspischen Raum, genannt Der afrikanische Gaskorridor

„Südlicher Gaskorridor“ geschaffen.

Der afrikanische Gaskorridor verbindet afrikanische Ange-

Abbildung 4: Schematische Darstellung der europäischen botsregionen mit Südeuropa. Exportstaaten sind in die-

Erdgasversorgungskorridore im Überblick sem Korridor: Algerien, Libyen und Nigeria. Algerien als

größtes afrikanisches Exportland liefert etwa 12 % der

EU-Gasimporte. Libyen hat mit etwa 2 % nur einen kleinen

Anteil am europäischen Gasmarkt, Nigeria hat etwa einen

Anteil von 3 %. Das nordafrikanische Erdgasnetz ist für die

Gasversorgung Südeuropas bzw. Länder wie Italien, Frank-

reich, Spanien und Portugal der Hauptlieferant. Durch den

Afrikanischen Gaskorridor erhalten diese Staaten etwa

60 % ihres Gasimports. Die Stabilität dieses Versorgung-

skorridors ist für Südeuropa im Bereich Energieversorgung

äußerst wichtig (Finkenzeller 2016).

Der nördliche Gaskorridor

Dieser Versorgungskorridor ist ein Binnenkorridor (innere-

uropäisch). Die wichtigsten Erdgasproduzenten in Europa

sind Norwegen, die Niederlande und Großbritannien.

Aufgrund stagnierender Vorkommen, umweltbedingter

Senkungen der Produktion sowie Klimazielen zur bewusst

Senkung der Förderung von fossilen Energien sinken die

Produktionszahlen innerhalb von Europa (Fraser 2013).

Flüssiggas LNG als neue Versorgungsmöglichkeit

Quelle: Basierend auf https://www.diercke.de/ Das Flüssigerdgas oder auch LNG genannt wird durch

content/europa-energierohstoffe-und-transport- starke Komprimierung bzw. Abkühlung von Erdgas erze-

wege-978-3-14-100870-8-149-5-1 , Eigene Bearbeitung. ugt. Da es durch den Prozess nur noch ein Sechshundert-

stel des Volumens im Vergleich zum gasförmigen Zustand

Der östliche Gaskorridor erlangt, kann es in Tanks gelagert und transportiert

werden. Durch technologischen Fortschritt sinken die Pro-

Der sibirisch-europäische Versorgungskorridor ist der duktionskosten andauernd, wodurch LNG zu einem immer

Hauptversorgungskorridor für den europäischen Erd- attraktiveren Konkurrenten zum herkömmlichen Erdgas

gasbezug. Der bisherige Korridor war durch die beiden wird. Das Gas wird im gasförmigen Zustand vom Gasfeld

Onshore Pipelines Transgas und Jamal-Europa definiert, zum Hafen geleitet, dort verflüssigt, in Behälter gefüllt und

welche von Sibirien durch Osteuropa bis nach Westeu- weiter transportiert (DVGW 2018).

ropa verlaufen (Stewart 2010: 2-10). Im Jahre 1997 erfol-

gten die ersten relevanten Schritte zur Errichtung einer Hauptbezieher von LNG sind Länder, die selber über

Gaspipeline von Russland nach Europa ohne Transitsta- geringe Gasvorkommen verfügen und aufgrund ihrer

aten. Zwei Jahre später kam das Projekt-Konsortium zu geografischen Lage für Pipelines unattraktiv sind.

dem Entschluss, dass die Errichtung einer zwei-strängigen Besonders Japan, Südkorea und Taiwan beziehen derzeit

Offshore-Pipeline - also einer unter Wasser verlaufenden etwa 80 % des weltweiten LNG-Exports. Auch in Europa

Pipeline - durch die Ostsee sowohl aus ökonomischer steigen die Importe. Länder wie Belgien, Großbritannien

als auch ökologischer Sicht die beste Lösung ist. Der und Italien beziehen bereits LNG. Der weltweite Hauptex-

Bau begann 2005 und wurde 2011 abgeschlossen (Nord porteur von LNG ist Katar. Durch die Umwandlung von Erd-

Stream 2013: 15-17). gas in Flüssiggas entstand für das Gas ein globaler Markt,

70 Der öffentliche Sektor – The Public Sector | 2020 | Vol. 46(2)

da es auch komprimiert rund um die Welt mittels Schiff „Die Russen hätten niemals zugestimmt, da sie niemals

transportiert werden kann. Dadurch wurde eine Möglich- eine eigene Konkurrenz schaffen würden. Der Iran hätte

keit zur Diversifizierung des Gasangebots in Ländern, die auch nie zugestimmt, denn das wäre dasselbe Prinzip wie

bisher vor allem durch einen Anbieter bedient wurden, bei Russland. Durch die „caspian convention“ haben Rus-

ermöglicht (Steiner 2017). sland und der Iran zugestimmt, die Kaspische See recht-

lich in ein Meer zu verwandeln, wodurch sie den Weg für

Zwischen Russland, als stärkstem Erdgaslieferant für Turkmenistan quasi geöffnet haben. Wieso kann ich nicht

Europa und den USA als wachsender LNG-Exporteuer und sagen. Ich vermute es kam politischer Druck aus Europa,

Wirtschaftsrivalen entsteht ein Kampf um Exportanteile. denn wenn Russland zustimmt, wird mehr politische Ruhe

Politische und wirtschaftliche Auseinandersetzungen bei Nord Stream einkehren." (Interview mit Mag. Schuch

zwischen Russland und den USA waren bereits in der Ver- 2018).

gangenheit ein Thema. Eine besondere Bedrohung ihrer

LNG-Expansion nach Europa sehen die USA in der Realis- Durch diese rechtliche Änderung, gab es eine Korridoröff-

ierung des russischen Pipelineprojekts Nord Stream 2. Die nung von Turkmenistan nach Europa. Durch die Öffnung

US Regierung erwäge, laut eigenen Angaben, Maßnahmen, dieses Gaskorridors entsteht erstens ein erhöhter Wett-

die das Projekt Nord Stream 2 verhindern sollen. Bereits bewerb und darüber hinaus gibt es eine Diversifizierung

die Errichtung von Nord Stream 1 war den USA ein regel- sowohl der Erdgaslager als auch ihrer Handelsrouten.

rechter Dorn im Auge. Die USA konfrontierten Deutsch- Für den Südlichen Gaskorridor wäre der Anschluss nach

land damit, von Russland abhängig zu werden. Seitens der Turkmenistan ein wichtiger Schritt. Besonders die EU ist

US Regierung hieß es, das umstrittene deutsch-russische an dem Bau des Korridors interessiert und möchte durch

Gasprojekt Nord Stream 2, das als Problem gegen US Förderungen deren Bau vorantreiben (Mag. Schuch 2018).

Interessen gilt, wird mit allem Widerstand auf diploma- Auch die USA sehen in dem Projekt eine Möglichkeit Rus-

tischem Weg oder durch stärkere Maßnahmen bekämpft. sland, als größten Wirtschaftskonkurrenten nach China zu

Druck könnte die USA durch die erneute Androhung von schwächen und möchten in das Projekt investieren, wes-

Strafzöllen gegen die EU aufbauen. US-amerikanische wegen Gespräche zwischen Turkmenistan und Washing-

Sanktionen wären auch gegen beteiligte Firmen von Nord ton bereits erfolgt sind (Wachs 2018).

Stream 2 denkbar. (Gabriel 2018).

Von Seiten der EU wird dieser Korridor als wichtiger

Die Entstehung des neuen Südlichen Gaskorridors Bestandteil der EU-Energiesicherheitsstrategie gesehen,

viele Projekte haben einen PCI Status (Projects of Com-

Die Entstehung weiterer Erdgasangebotsregionen mon Interest) und werden deshalb gefördert (Europäische

wird durch die Diversifizierungspolitik der EU verstärkt Kommission 2017). Gemeinsam mit vorderasiatischen

gefördert, wodurch Gas aus dem Kaukasus bzw. Schwarzen Unternehmen wird daher an der Umsetzung dieses Korri-

Meer immer wichtiger für die EU wird. Hauptlieferant ist dors gearbeitet (SOCAR 2016).

dabei Aserbaidschan. Ein Anschluss Turkmenistans an

den Südlichen Gaskorridor wird ebenfalls angestrebt, jed-

och ist das Land geografisch durch Russland und den Iran 2.3 Abhängigkeitstendenzen

abgeschnitten. Die einzige Option liegt hier im Kaspischen europäischer Staaten

Meer. Das Problem war jedoch ein rechtliches, da ein Meer

klar definierte Regeln hat. Bei einem Meer gibt es die 12 Die Abhängigkeit der EU von Importen stieg von 40 % des

Meilen Zone, in der das geltende Recht des Staates gilt. Bruttoinlandverbrauchs im Jahre 1990 auf 54 % im Jahr

Weiters gibt es eine 200 Meilen Zone, genannt „exclusive 2015, was bedeutet, dass mehr als die Hälfte des Ener-

economic zone“, alsvo die ausschließliche Wirtschaftszone. gieverbrauchs durch Importe gedeckt wird, mit steigen-

Dort darf jedes Land eine Pipeline oder ein Kabel ver- der Tendenz. Das dDieser aus Sicht der Energieautarkie

legen, solange er das Gebiet bzw. die Natur nicht negativ besorgniserregende regende Trend durch zunehmende

beeinflusst. Daher ist der Bau von derartigen Infrastruk- Ost-Westkonflikte verstärkt wird, steigert die Vulnerabil-

tureinrichtungen ohne klare Zustimmung der Anrainer ität der EU. verstärkt sich durch zunehmende Ost-West-

möglich, was aber nur für Meere gilt. Die Rechtslage, ob konflikte, besonders durch Streitigkeiten ehemaliger

es per Definition ein Meer oder ein See ist, war bis zum Staaten der Sowjetunion und Russland. Aufgrund dieser

Jahr 2018 nicht geklärt. Im Zuge der „caspian convention“ hohen Abhängigkeit von russischen Energieträgern erließ

kam es zu einer Festlegung. Dort wurde das Gewässer als die EU 2014 die Strategie für eine sichere Energiever-

Kaspisches Meer definiert. Davor wurde es als See beze- sorgung. Diese soll Maßnahmen etablieren, um Ver-

ichnet. Bei einem See im Vergleich zu einem Meer braucht sorgungsengpässe von Russland langfristig zu vermeiden

man die Zustimmung aller Anrainer, um Kabeln oder eine und Versorgungssicherheit zu gewährleisten. Maßnahmen

Pipelines zu bauen. Vor der Konvention hätte Turkmeni- zielen auf eine Erhöhung der Energieproduktion innerhalb

stan die Zustimmung des Irans und Russlands gebraucht, der EU und der Diversifizierung von Bezugsländern beim

um durch die Kaspische See eine Pipeline nach Europa Import von Energieträgern ab (Eurostat 2018). Neben

bauen zu können, wie Mag. Schuch im Interview erläutert: der niedrigen Diversifizierung im Nord- bzw. Südosten

Vol. 46(2) | 2020 | Der öffentliche Sektor – The Public Sector 71

Lukas Zink

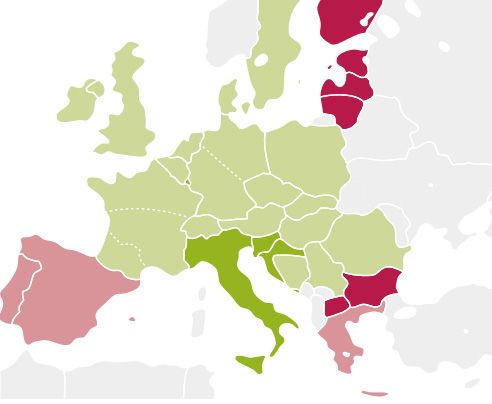

ist außerdem eine geringe Diversifizierung in Spanien gab es aus Polen, das forderte die Pipeline über Polen zu

und Portugal erkennbar. Diese Staaten beziehen ihr Gas verlegen, da durch eine Offshore-Anlage osteuropäische

hauptsächlich über den afrikanischen Versorgungskorri- Länder wie Polen und die Ukraine ausgegrenzt werden und

dor. Länder der Gastransportregion-Nord, und Süd sowie Transitkosten nicht mehr beansprucht werden können.

die Iberische Halbinsel sind schlecht (oder ungenügend) Das Projekt gerät immer öfters negativ in die Schlagzeilen

an das Gasnetz der EU angeschlossen (Abbildung 5) (Bota et al. 2016, Brössler 2017, Spiegel Online 2017,

(Europäische Kommission 2016). Wehner 2018, Welt 2019). Für viele Akteure in Europa

wird es immer mehr zum politischen statt wirtschaftli-

Abbildung 5: Diversifizierungsgrad von EU-Ländern im chen Thema. Die Abhängigkeit von Russland war bereits

Bereich Erdgasversorgung bei Nord Stream 1 ein Thema, da sich der Import von rus-

sischem Erdgas nicht verringert sondern erhöht hat, was

nicht den EU-Zielen entspricht (Wehner 2018).

Vorwürfe gab es diesbezüglich, dass Osteuropa bei der

Realisierung von Nord Stream 1 und 2 komplett im Stich

gelassen wird. Polen wirft demnach Deutschland vor, eher

die eigenen und die russischen Interessen zu verfolgen,

als jene ihrer EU-Partner. Neben der Eurokrise und der

Flüchtlingskrise wird auch die Energieversorgung zuneh-

mend zu einem politischen Problem. Deutschland wird ein

zweigleisiges Verhalten vorgeworfen (Bleiker et al. 2019).

Einerseits sind Deutschland und Russland enge Bünd-

nispartner bei der Realisierung von Nord Stream 2 aber

andererseits setzt die EU und damit auch Deutschland

Sanktionen aufgrund der noch anhaltenden Krim-Krise

gegen Russland durch. Der ukrainische Regierungschef

spricht sogar von einem antiukrainischen Projekt und wirft

Russland vor, das Projekt nur zum Zweck der Schädigung

der Ukraine realisieren zu wollen. Andere Staaten auch

aus Westeuropa werfen Deutschland vor, die EU-Ener-

gie- und Klimapolitik mit der Realisierung des Projekts zu

boykottieren (Bota et al. 2016).

Grüne Regionen sind durch mehrere Lieferanten angebunden,

rote Regionen sind von einem Anbieter abhängig. Quelle: ENT- Projekte wie Nord Stream 1 und 2 betreffen den gesamten

SOG (2015): Ten Year Network Development Plan 2015, S.15. europäischen Energiemarkt, sind aber nationale Projekte

einzelner Staaten. Die Zuständigkeitsfragen sind nicht klar

definiert. Am Beispiel Nord Stream 2 sah bzw. sieht man

2.4 Diskrepanzen innerhalb der EU deutlich, wie unklar nationale Projekte mit internationaler

aufgrund von Infrastrukturprojekten Wirkung im Bereich Zuständigkeit geregelt sind. Prinzip-

iell können Staaten Projekte durchführen, auch wenn

Die Leitlinien der Transeuropäischen Netze der EU haben diese EU-Zielen widersprechen. Es gibt kein bestehendes

das Ziel, europäische Infrastrukturnetze im Bereich Recht, was speziell dagegen angewendet werden könnte.

Verkehr, Telekommunikation, und Energie aufzubauen Die einzige Maßnahme, wäre ein politisches Embargo,

und zu erweitern. Diese Netze stellen eine Grundlage gefolgt von Sanktionen. Bei Nord Stream 2 wurde die

des europäischen Binnenmarkts dar und fördern den Zuständigkeit für das Vorhaben von der EU-Kommission

wirtschaftlichen und sozialen Zusammenhalt. Weiters wird eingefordert. Demnach sollte Deutschland der EU die

versucht Inselregionen, Binnenregionen und Regionen in Verhandlung mit Russland überlassen, da ein Errichten

Randlagen mit dem Zentrum von Europa zu vernetzen, der Pipeline den europäischen Energiezielen zur Stärkung

umso auch Drittländer zu erschließen. Derzeitige Leitlinien eines Energiebinnenmarkts widersprechen würde. Aus der

setzen auf eine Diversifizierung der Versorgung und damit Sicht der EU schadet Nord Stream 2 dem Aufbau der Ener-

eine Erhöhung der Versorgungssicherheit (Europäische gieunion und damit einer Loslösung aus der russischen

Union 2018c). Dies steht jedoch nicht im Einklang mit dem Abhängigkeit. Aus deutscher Sicht verläuft die Pipeline

derzeitigen Bau der Nord Stream 2 die eine Abhängigkeit nur durch Deutschland, wodurch allein nationales Recht

von Russland und damit eine Versorgungsabhängigkeit gelten müsse. Deutschland hatte bereits bei Nord Stream

von einem Anbieter fördert. 1 die volle Verhandlungsmacht inne (Brössler 2017).

Nord Stream 1 und 2 sind Infrastrukturprojekte mit erhe- Die einzige Chance für die EU, in nationale Projekte mit

blichen Auswirkungen für Europa. Umfangreiche Kritik internationalem Charakter einzugreifen besteht in einem

72 Der öffentliche Sektor – The Public Sector | 2020 | Vol. 46(2)

Handels- und infrastruktur- politische Herausforderungen des europäischen Gasmarkts

Verhandlungsmandat. Dieses Verhan- Abbildung 6: Darstellung der untersuchten Gastransportregionen

dlungsmandat würde der EU eine Voll-

macht bei Verhandlung der rechtlichen

Konditionen zusprechen und damit die

Möglichkeit geben in nationales Recht

einzugreifen. Wie oder wodurch ein

derartiges Verhandlungsmandat in Kraft

treten kann, ist vom juristischen Dienst

der EU zu prüfen und bei Genehmigung

durch eine Abstimmung mit qualifi-

zierter Mehrheit oder je nach Relevanz

mit Einstimmigkeit aller EU-Staaten, zu

bestimmen. Im Falle von Nord Stream

2 wurde durch ein Gutachten des juris-

tischen Dienstes der EU-Kommission

kein Verhandlungsmandat gewährt,

wodurch Deutschland die volle Ver-

handlungskontrolle behalten hat. Argu-

mentiert wurde, dass sich aus der Gas-

richtlinie 2009 oder EU-Verträgen keine

eindeutige Rechtsgrundlage für die EU

ableiten ließe, über Nord Stream 2 zu

verhandeln. Die Richtlinie beschränkt

sich ausschließlich auf Fragen zum

EU-Binnenmarkt und nicht auf Projekte

zwischen EU-Mitgliedern und Drittsta-

aten. Zum Thema Regelungslücken für

Projekte auf hoher See, argumentierte

die EU, dass dort das internationale

Recht zur Anwendung kommt (Spiegel

2017). Änderungen der bestehenden

Gas-Richtlinie zur besseren Kontrolle Quelle: eigene Darstellung.

von Energieprojekten wie Nord Stream

führten unlängst zu politischen Uneinigkeiten zwischen » Politische Orientierung

den stärksten Mitgliedern der EU, Deutschland und Frank- » Wille und Möglichkeit zum energiepolitischen

reich (Welt 2019). Strukturwandel bzw. Wandel

3.1 Gastransportregion Zentral

3 Die Erdgastransportregionen In Gastransportregion- Zentral befinden sich Länder, die

speziell als Transitstaaten für den sibirisch-europäischen

Im folgenden Kapitel werden die zu untersuchenden Erd- Erdgasversorgungskorridor dienen. Hier handelt es

gastransportregionen vorgestellt sowie deren geograf- sich dabei um die Ukraine, Weißrussland, Polen und

ische und infrastrukturelle Voraussetzungen, Probleme die Slowakei. Diese werden von den beiden russischen

und Herausforderungen dargestellt. Abbildung 6 zeigt eine Onshore-Pipelines Transgas und Jamal-Europe auf dem

Zusammenfassung von Gastransport-Regionen im osteu- Weg nach Zentraleuropa durchquert. Dadurch anfall-

ropäischen Raum, die näher untersucht wurden. ende Transitgebühren stellen für diese Staaten eine

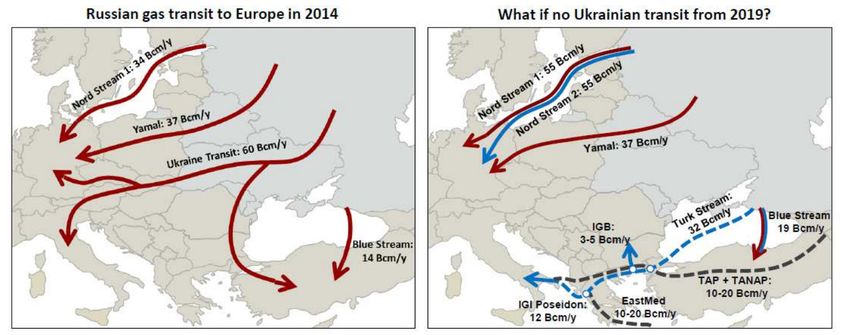

wichtige Einnahmequelle dar. Russland verfolgt in seiner

Zur Festlegung des regionalanalytischen Untersuchungs- Energiepolitik das strategische Ziel durch den Bau von

rahmens der drei Gastransportregionen, werden deren Nord Stream und Nord Stream 2 sowie Turkish Stream

individuellen Merkmale und Herausforderungen zur seinen Onshore-Versorgungskorridor nach Zentraleuropa

Ermittlung von Lösungen herangezogen: durch zwei Offshore-Korridore durch die Ostsee sowie

das Schwarze Meer umzulegen (siehe Abbildung 7) und

» Der ökonomische Entwicklungsstand (BIP/ dadurch Transitländer künftig zu umgehen. Dieser Ver-

Kopf, regionale Investitionen, regionale Wettbe- sorgungskorridor wird als traditioneller Korridor mit aus-

werbsfähigkeit und politische Qualität) laufender Relevanz aufgrund beidseitiger (russisch-os-

» Aktuelle Situation der Energieversorgung / Energie- teuropäisch) Emanzipationsbestreben charakterisiert.

abhängigkeit, Importe/Exporte

Vol. 46(2) | 2020 | Der öffentliche Sektor – The Public Sector 73

Lukas Zink

Abbildung 7: Zukünftige Veränderung des sibirisch-europäischen Transportkorridors

Quelle: https://reencon.hse.ru/data/2018/07/13/1151669113/2018.06.05_Marco_Margheri_2nd%20RUSSIA-EUROPEAN_Tran-

sition%20conference_Fina....pdf

Länder der Gastransportregion-Zentral haben einen hohen hat, haben alle Staaten ein schwaches wirtschaftliches

Bedarf an fossilen Energien, die bis dato überwiegend Entwicklungsniveau, eine schwache Innovation Raum und

aus Russland importiert wurden. Zusätzlich haben diese weniger qualitative Regierungen im europäischen Vergle-

Länder einen überwiegenden schwachen ökonomischen ich. Politische Spannungen und Differenzen zwischen den

Entwicklungsstand und daher nur geringe Anreize für die baltischen Staaten sowie Finnland gegenüber Russland

Etablierung neuer Projekte zur Diversifizierung ihres Ener- reichen weit in das 20. Jahrhundert zurück. Diese his-

giekonsums. torischen Dispute zwischen den 1940 und 1990er Jahren,

den Auswirkungen des 2. Weltkrieges, des Kalten Krieges

Politische Spannungen zwischen dieser Region und Rus- und der Zugehörigkeit zur UDSSR (Baltikum) sind der

sland basieren auf sowjetischen Abhängigkeitsverhält- Grund für das Bestreben der Länder der Gastransportre-

nissen, die durch die Energieabhängigkeit wiederbelebt gion-Nord nach politischer und wirtschaftlicher Unabhän-

werden. Des Weiteren führten zwischenstaatliche Konf- gigkeit von Russland (Lang 2008).

likte wie die Krimkrise (seit 2014) sowie Uneinigkeiten

bei der Festlegung des Preises, da Russland aufgrund Abbildung 8: Gasinfrastruktur der Gastransportregion-Nord

auslaufender sowjetischer Verträge den Erdgaspreis für

osteuropäische Staaten anheben wird zu einer weiteren

Verschärfung der Problematik. Sowohl die Ukraine als

auch Weißrussland blockierten zwischenzeitlich die Erd-

gaslieferungen von Russland nach Westeuropa, wodurch

es für Russland aber auch Europa zu erheblichen Proble-

men kam (Mag. Schuch 2018).

3.2 Gastransportregion-Nord

Gastransportregion-Nord umfasst die Baltischen Staaten

Estland, Lettland und Litauen sowie den skandinavischen

Staat Finnland. Dieser Raum ist besonders interessant, da

diese Region vom europäischen Energienetz und deren

Vernetzung regelrecht ausgegrenzt ist (siehe Abbildung

8). Standörtlich hat diese Region keine Transiteignung

und ist daher eine Importregion. Alle Staaten sind EU-Mit-

gliedsstaaten, aber aufgrund ihrer geografischen Lage

vom EU-Energienetz ausgeschlossen und insofern ben-

achteiligt. Es besteht eine fundamentale Abhängigkeit

von Russland, das der einzige Erdgaslieferant ist. Mit Aus- Quelle: https://transparency.entsog.eu/#/?loadBalancing-

nahme von Finnland, das einen europäischen Spitzenwert Zones=true

74 Der öffentliche Sektor – The Public Sector | 2020 | Vol. 46(2)Handels- und infrastruktur- politische Herausforderungen des europäischen Gasmarkts

3.3 Gastransportregion-Süd line (Bulgarien, Rumänien, Ungarn und Österreich) eine

Rolle spielen. Ungarn möchte wie Bulgarien ein neuer Erd-

Gastransportregion-Süd umfasst die drei südosteu- gasverteiler für Europa werden (Verseck 2018).

ropäischen Staaten Länder Bulgarien, Rumänien und

Ungarn. Diese Region bezog bisher hauptsächlich rus-

sisches Erdgas. Durch die Erschließung eines neuen Ver- 3.4 Handlungsoptionen

sorgungskorridors, des Südlichen Gaskorridors, kann

diese von einer Importregion zusätzlich zu einer neuen Für die untersuchten Gastransportregionen bestehen aus

relevanten Import- und Transitregion werden, durch die Sicht des Autors umfassende Herausforderungen, doch

kaspisch/kaukasisches Erdgas in Zukunft nach Zentraleu- auch mögliche Handlungsoptionen, die in Folge näher

ropa geleitet wird. Für diese Region gibt es das Potential erläutert werden. Darauf folgend werden daraus ableit-

eine neue Besteignung als Onshore-Transitregion einzu- bare Herausforderungen für die Raumplanung gezeigt.

nehmen und dabei Gastransportregion-Zentral zu ver-

drängen (Wölfl 2018). Des Weiteren nimmt diese Region Machtpolitische Optionen

die Rolle eines zukünftigen Handelskorridors zwischen

Europa, dem eurasischen Raum und Asien ein, womit es Der abhängige Erdgasimport osteuropäischer Staaten von

zu einer Doppelfunktion kommt (Holzner et al. 2018). Russland ist nicht nur mit wirtschaftlicher Abhängigkeit zu

verbinden, sondern mit Machtpolitik, zur Durchsetzung

Sowohl Bulgarien, Rumänien und Ungarn kennen ihre wirtschaftlicher Ziele. Sofern russische Pläne bzw. Ziele

vorteilhafte Stellung für die Etablierung zukünftiger Gas- von osteuropäischen Ländern nicht forciert wurden,

korridore. Bulgarien als Schnittstelle zwischen Europa, Eur- wurde das Erdgas bzw. das Ausbleiben der Erdgas-

asien bzw. Vorderasien erhält in Zukunft wichtige Pipelin- lieferungen als Druckmittel eingesetzt, diese umzuset-

eanschlüsse wie in Abbildung 9 ersichtlich. Für Rumänien zen. Damit hat Russland nicht nur die Stellung eines

ergeben sich ähnliche Vorteile, jedoch entwickelt sich das Monopols, sondern ein regelrechtes Druckmittel, seine

Land aufgrund seiner Offshore Vorkommen im Schwarzen Interessen im osteuropäischen Raum und auch Hoheits-

Meer zunehmend zu einem Erdgasexporteur in Europa gebiets der EU umzusetzen. Die Optionen, die diese Sta-

und könnte in der zukünftigen Versorgung des Balkans aten bzw. Regionen anstreben, sind von supranationalen

sowie Teilen Europas durch die entstehende BRUA Pipe- Organisationen geprägt, wie der EU und der Eurasischen

Abbildung 9: Projekte in Gastransportregion-Süd sowie Vorderasien zur Implementierung des Südlichen Gaskorridors

Quelle: https://www.europeangashub.com/articles/%EF%BF%BCintroduction-to-the-expanded-south-corridor

Vol. 46(2) | 2020 | Der öffentliche Sektor – The Public Sector 75Lukas Zink

Wirtschaftsunion, die von Russland geführt wird. Die Wahl Der Einsatz des Erdgases als Druckmittel bzw. machtpo-

liegt dabei zwischen einer sicheren und billigen, jedoch litisches Instrument wird von Russland besonders gegen

abhängigen Energieversorgung oder einer Befreiung vom Länder von Gastransportregion-Zentral und Nord einge-

alten Meister Russland und dem Gang in eine eher unge- setzt. Länder von Gastransportregion-Nord als Importre-

wisse Energieautarkie. gion wurden und werden durch Russland und dem Einstel-

len von Erdgaslieferungen regelrecht erpresst, politische

Die Option der USA, Erdgas auch ohne Pipeline nach Strategien Russlands zu forcieren. Gastransportregion-Ze-

Europa liefern zu können, eröffnet den ostseenahen osteu- ntral als traditionelle Transit- und Importregion konnte

ropäischen Ländern die Rolle idealer Handelsplätze für die aufgrund von Transitblockaden den machtpolitischen Ein-

USA und zusätzlich die Chance als Störfaktor gegenüber fluss Russlands in der Vergangenheit ausbremsen, verliert

Russland. Hinzu kommt, dass die Rivalität auf Ebene jedoch aufgrund schwindender Relevanz als Transitkorri-

supranationaler Institutionen zwischen NATO und Russ- dor diese Option.

land und seinen Bündnispartnern für osteuropäische Sta-

aten auch militärgeografisch neue Möglichkeiten entstan- Gastransportregion-Süd bzw. der Balkanraum wird geo-

den sind oder schon genutzt werden. Die osteuropäischen politisch gesehen zu einem umkämpften Gebiet. Sowohl

Staaten können dadurch ihre Entwicklungsvoraussetzu- die USA, Russland, die EU, als auch China investieren in

ngen wesentlich verbessern. Die Auseinandersetzun- die Region in Form von Förderungen für Infrastruktur-

gen um den neu entstehenden Südlichen Gaskorridor projekte. Russland beispielweise hat bereits begonnen,

im kaukasisch/kaspischen Raum zur Diversifizierung, der die Fortsetzung der Turkish Stream-Pipeline in Bulgarien

für die europäischen Länder relevanten Gasanbieter, und Serbien umzusetzen, die beide politisch mit Russland

bieten zusätzliche Chancen zur Verringerung deren Erd- kooperieren. Die Sicherung dieser Beziehung wird durch

gasabhängigkeit von Russland. Südosteuropäische Sta- begleitende Infrastrukturprojekte gefestigt. Für Bulgarien

aten haben dadurch eine Option sich von einer reinen als NATO- und EU-Staat ergeben sich politische Spannun-

Importregion in eine neue Transitregion zu verwandeln. gen, weil das Land dadurch eine „polygame“ Beziehung

Russische Projekte zur Etablierung ihrer eigenen Routen pflegt. Ein vergleichbares Beispiel sieht der Autor dies-

im Südlichen Gaskorridor machen diese Staaten für die bezüglich in Deutschland, das mit Russland in Form von

europäisch-amerikanische und russische Seite äußerst Nord Stream 1 und 2 eine ähnliche Politik betreibt, welche

wichtig. Ein ebenfalls immer relevanter werdender Akteur die wirtschaftlichen Interessen über die Interessen der EU

für Osteuropa ist China, das durch die Umsetzung des stellt und dabei politische Spannungen in der supranatio-

Transportkorridors von Asien bis nach Zentraleuropa in nalen Organisation erzeugt hat. Die weitere Entwicklung

Form der Neuen Seidenstraße wirtschaftlich benachteil- der Gastransportregion-Süd bzw. des gesamten Balkans

igte osteuropäische Staaten durch Unterstützung beim wird politisch aber auch wirtschaftlich äußerst brisant

Ausbau ihrer Infrastruktur fördert. Dies könnte in Zukunft werden. Kann ein europäisch-kaukasischer Korridor direkt

zu erneuter Abhängigkeit vor allem osteuropäische Sta- neben dem nun südlichen Teil des sibirisch-europäischen

aten führen. Auch gewichtigere Akteure in der EU wie Korridors koexistieren? Welcher davon der primäre Ver-

Italien sind gegenüber Avancen Chinas nicht abgeneigt sorgungskorridor werden wird, hängt aus Sicht des Autors

(Etschmaier 2019). Dies könnte zu einer weiteren Zerreis- ab vom Ausgang des politischen Ringens um die Transit-

probe in der EU werden, wenn EU-Mitgliedsländer indiv- staaten, die sowohl nach Russland als auch zur EU hin ori-

iduelle Verträge etwa mit China schließen und dabei die entiert sind. Eine Umwerbung dieser Staaten erfolgt durch

Gesamtstrategie untergraben. Nach Meinung des Autors mehrere Seiten in Form von Förderungen und umfangre-

ist dieser Ausdruck der Souveränität, bei dem Staaten den ichen Investitionen, die die Region vor allem wirtschaftlich

eigenen wirtschaftlichen Erfolg über Ziele der EU stellen, aufwerten, wodurch sie zu klaren Gewinnern werden.

auch beim Vorgehen Deutschlands zur Durchsetzung von

Nord Stream 2 erkennbar, das auch zu politischen Kontro- Handelspolitische Optionen

versen in der EU führte und die EU in Zukunft vor erns-

thafte Probleme stellen könnte. Auch die USA, die in China Russland als wichtigste Angebotsregion für Zentraleuropa

wie auch Russland ernsthafte Wirtschaftsrivalen sehen, steht mit den osteuropäischen Ländern in wechselseitiger

versucht die europäischen Länder für sich zu gewinnen Abhängigkeit. Einerseits benötigen diese Länder russische

und steht Verträgen zwischen diesen mit China bzw. Rus- Erdgas- bzw. Erdölexporte, andererseits ist bzw. war Gas-

sland äußerst negativ gegenüber (Gabriel 2018). Ein Mit- transportregion-Zentral der wichtigste Transitkorridor für

tel ihre Interessen umzusetzen ist die NATO, durch deren Russland nach Europa. Häufig besteht in den Ländern der

militärischen Einfluss die Wirtschafts- und Machtpolitik Wunsch, sich aus der wirtschaftlichen und politischen

der USA unterstützt werden soll. Politischer Druck in Form Abhängigkeit von Russland zu befreien. In den Ländern

von Sanktionen oder der Förderung militärischer Apparate des ehemaligen sowjetischen Herrschaftsbereichs finden

in osteuropäischen Staaten als vergangener Grenze zur Orientierungen vom Eurasischen Wirtschaftsraum hin zur

UDSSR sind ein Mittel die US-amerikanischen Interessen Europäischen Union statt, weil darin größere Entwick-

umzusetzen (Thimm 2018). lungschancen erwartet werden. Das Ziel, die wirtschaft-

liche Abhängigkeit von Russlands Erdgas- bzw. Erdölex-

76 Der öffentliche Sektor – The Public Sector | 2020 | Vol. 46(2)Handels- und infrastruktur- politische Herausforderungen des europäischen Gasmarkts

porten aufzubrechen kann erfolgreich sein, ist jedoch mit agement Interconnection Plans (BEMIP) werden nun die

großen Herausforderungen verbunden. Länder dieser Region durch Infrastrukturprojekte bis 2025

an das europäische Erdgas- und Stromnetz angeschlossen

Handelspolitisch machen die Staaten von Gastranspor- (Europäische Kommission 2009).

tregion-Zentral unterschiedliche Prozesse durch. Polen

und die Slowakei, als Teil der EU, werden besser in das Die Länder der Gastransportregion-Süd, Ungarn, Bulgar-

europäische Energienetz integriert. Dabei erhält vor allem ien und Rumänien, werden weitreichenden Entwicklun-

Polen eine neue Stellung als wichtiges Transitland für den gen vollzogen. Bisher galt die Region, wie Gastranspor-

Anschluss von Gastransportregion-Nord. Die Ukraine und tregion-Nord, als reine Importregion, entwickelt sich aber

Weißrussland, die nicht Teil der EU sind, machten in der nun zu einer wichtigen Transitregion und ersetzt in dieser

Vergangenheit entgegengesetzte Entwicklungen durch. Funktion teilweise Gastransportregion-Zentral. Im Bere-

Während die Ukraine sich näher an den Westen orien- ich der Energieversorgung sind alle Länder in Gastrans-

tierte, blieb Weißrussland politisch gesehen bei Russland portregion-Süd stark abhängig von fossilen Energien wie

und hat die Energieabhängigkeit teilweise zu Gunsten bil- Kohle, Erdgas und Erdöl. Bei der Stromerzeugung spielen

liger Erdgasimporte aus Russland akzeptiert. Dennoch wird sowohl Atomkraft, Kohle aber auch Erdgas gewichtige

versucht, durch andere Projekte, wie insbesondere ein Rollen, all diese Länder verfügen über eigene Atomkraft-

AKW, die Energieabhängigkeit von Russland zu verringern. werke. Im Vergleich zu Westeuropa bzw. Gastransportre-

Dies führt dazu, dass Weißrussland in Zukunft gezwungen gion-Zentral und -Nord werden Klimaziele zur Senkung

sein wird, sich auch politisch umzuorientieren. Wirtschaft- des Anteils fossiler Energien weniger energisch verfolgt.

lich gesehen nimmt die Bedeutung der Region als zukün- Durch seine zukünftige Doppelrolle als Gaskorridor für

ftiger Versorgungskorridor für russisches Erdgas nach den eurasisch-europäischen und russisch-europäischen

Europa ab, wodurch für diese Staaten wirtschaftlich rele- Erdgashandel sowie als Handelskorridor zwischen Asien

vante Transitgebühren voraussichtlich wegfallen werden. und Europa bekommt diese Region eine äußerst wichtige

Nach aktuellen Plänen wird die Transgas-Pipeline, die handelspolitische Rolle.

durch die Ukraine und Slowakei verläuft, stillgelegt und die

Jamal-Europa-Pipeline, die durch Polen und Weißrussland Infrastrukturpolitische Optionen

verläuft, in ihrer Kapazität etwas verringert. Dadurch sind

auch wirtschaftlich unterschiedliche Auswirkungen in der Eine große Verantwortung, die sichere und ausgegli-

Region zu erwarten. Dieser Korridor könnte jedoch aus der chene Energieversorgung der europäischen Staaten zu

Sicht Chinas wieder an Relevanz gewinnen, weil sowohl eine gewährleisten bzw. anzustreben, liegt bei der suprana-

Handelsroute durch Osteuropa als auch eine über Südos- tionalen Organisation EU. Die Erstellung eines EU-Ener-

teuropa geplant ist. China jedenfalls hat bereits mit sämtli- giebinnenmarkts als eines der wichtigsten Projekte der

chen Staaten Osteuropas Förderverträge abgeschlossen, aktuellen EU-Energiepolitik erfordert die Entwicklung

die diesen Staaten helfen könnten, ihre Ziele zu erreichen. eines EU-Energienetzes. Auch hier spielt eine drohende

Die Gefahr einer neuen Abhängigkeit ist jedoch gegeben. Abhängigkeit der EU-Länder von russischen Gasexporten

eine große Rolle. Besonders benachteiligte, erdgasabhän-

Im Gegensatz zu Ländern in Gastransportregion-Zentral, gige Regionen der EU wie das Baltikum inklusive Finnland

die allesamt unterschiedliche Wege zur Erreichung ihrer werden dadurch in Zukunft infrastrukturell erschlossen.

Energieziele verfolgen, haben die Länder der Gastrans- Norwegen mit seinen Erdgaslagern in der Nordsee ist hier

portregion-Nord im Kampf um die Senkung der Energie- ein führender Lieferant bei der Erschließung und Diversi-

abhängigkeit ihre Ressourcen gebündelt. Die Vernetzung fikation dieser benachteiligten Regionen.

aller vier Staaten zur Bildung einer integrierten Energiere-

gion und Entstehung eines eigenen Gasmarkts dient der Aus der Sicht der europäischen Staaten machen Transit-

Nutzung von Synergieeffekten und als Gegenpol zu Rus- blockaden zwischen Russland und den osteuropäischen

sland, das gegenüber all diesen Ländern als Monopolist Staaten diesen wichtigen Versorgungskorridor immer

auftritt. Durch diesen Zusammenschluss hat sich die Diver- unsicherer und unzuverlässiger. Auch aus russischer Sicht

sifikation in Region-Nord stark erhöht. Die gegenseitige sind die Unsicherheiten in den Transitregionen sehr prob-

Hilfestellung, beispielsweise durch den Gasspeicher in lematisch. Deshalb verlegte Russland (und Deutschland)

Lettland und einige neue LNG-Terminals, ist sehr vorteil- bestehende Onshore-Korridore von Russland durch die

haft. In Litauen ist bereits ein Terminal errichtet worden, baltischen Staaten und Polen auf einen in Zukunft Transit-

weitere sind in Finnland und Estland geplant. Mögliche staaten umgehenden Offshore-Korridor durch die Ostsee,

Lieferanten sind hier Norwegen und die USA. Handelsver- um die Versorgung auf lange Sicht zu stabilisieren.

träge wurden bereits geschlossen. Verbesserungen der

Gegebenheiten für Gastransportregion-Nord kommen Die Länder der Gastransportregion-Zentral, Ukraine,

in Form des dritten EU-Energiepakets zur besseren Bin- Weißrussland, Polen und die Slowakei, die auch ehe-

nenvernetzungen, wodurch diese Region nach langer malige Sowjetstaaten sind, machen seit Erlangung ihrer

Verzögerung an das europäische Energienetz angeschlos- Souveränität einen Emanzipationsprozess von Russland

sen werden soll. Durch Projekte des Baltic Energy Man- durch. Russische Projekte wie Nord Stream 2 und Turkish

Vol. 46(2) | 2020 | Der öffentliche Sektor – The Public Sector 77Lukas Zink

Stream sorgen dafür, dass dieser traditionelle sibirisch-eu- wird in Zukunft für die Versorgung von Bulgarien, Ungarn,

ropäische Erdgaskorridor immer mehr an Relevanz verliert, Rumänien und Österreich via BRUA-Pipeline eine maßge-

womit Länder wie die Ukraine neue Importmöglichkeiten bliche Rolle spielen. Bulgarien als Anlandepunkt für die

ergreifen müssen. Sofern dieser Prozess der Emanzipa- russische Turkish Stream, aber auch die TANAP (Transan-

tion vollendet werden soll, muss auch in der Energiever- atolische Pipeline) aus der Türkei und in Folge Aserbaid-

sorgung die staatliche Entscheidungsautonomie errungen schan, wird zum Transitstaat für zwei Angebotsregionen:

werden, die eine Erneuerung bestehender Energienetzte Russland und den Kaukasus. Diese Möglichkeit bestand

verlangt. Dieser Prozess ist jedoch ein finanziell aufwän- bereits in Form der Nabucco- und South Stream-Pipe-

diges Unterfangen. Ein wichtiger Schritt ist die Schaffung line, die jedoch beide nicht realisiert wurden. Ungarn als

des Images einer aufstrebenden, wirtschaftlich- bzw. han- weiteres Schlüsselland sowohl für den russischen als auch

delspolitisch wichtigen Region zur Anlockung neuer Inves- kaukasischen Versorgungskorridor nach Zentraleuropa ist

toren. Daneben wird auch die stetige Forcierung erneuer- ebenfalls ein Gewinner bei der Implementierung neuer

barer Energien, als eine Alternative zu russischem Erdgas, Pipelinerouten. Sowohl BRUA, Eastring und Tesla-Pipeline

vorangetrieben. Daneben wird die Stärkung der Atomen- (Anschluss der Turkish Stream) werden aktuellen Plänen

ergie in allen Staaten von Gastransportregion-Zentral als zufolge durch Ungarn verlaufen.

Diversifikationsmaßnahme umgesetzt.

Herausforderungen für die Raumplanung

Die Länder der Gastransportregion-Nord, Estland, Let-

tland, Litauen und Finnland, als bis dato von Exporten Um die Erdgasversorgung eines Landes zu gewährleis-

Russlands abhängig, weisen teilweise ähnliche Heraus- ten, sind infrastrukturelle Einrichtungen essentiell. Die

forderungen wie die Länder von Gastransportregion-Zen- benötigten Pipelines und Terminals erfordern umfangre-

tral auf. Anzumerken ist, dass Finnland als einziges Land iche Maßnahmen der Raumplanung. Die räumliche Posi-

aller drei Gastransportregionen einen Spitzenplatz in der tionierung der benötigten Leitungsinfrastruktur erfordert

EU im Bereich Wirtschaftlichkeit, Wettbewerbsfähigkeit, weitreichende Raumplanung. Umgekehrt bedeutet dies

Innovation und Regierungsqualität hat und nur aufgrund auch, dass Politik und Wirtschaftsinteressen die Raumpla-

seiner Energieabhängigkeit ein Teil von Gastransportre- nung in Europa immens beeinflussen.

gion-Nord ist. In Gastransportregion-Nord wird sowohl

die erneuerbare Energie als auch die Nutzung von Syn- In Österreich wurde der Zusammenhang zwischen Raum-

ergieeffekten zur Bekämpfung der Energieabhängigkeit planung und Energie bereits 1986 durch die Bundesre-

eingesetzt. Im Bereich der Energieversorgung haben gierung festgehalten. Demnach dient die Raumplanung

erneuerbare Energien einen wesentlich höheren Anteil als Hilfestellung für die Energieplanung im Bereich der

im Energiemix als in Gastransportregion-Zentral. Die Ausweisung von geeigneten Flächen:

Stärkung erneuerbarer Energien ist außerdem ein EU-Ziel

zur Bekämpfung der Abhängigkeit von Gasanbietern. Des „Aufgabe der Raumordnung ist es, der Energiepolitik

Weiteren sind in allen vier Ländern Rückgänge des Erd- Hilfestellung insbesondere bei der Koordinierung der

gasbedarfs erkennbar. National gesehen ist die Forcierung Lagerstättennutzung, der Standorte von Kraftwerken

erneuerbarer Energien in Lettland und Finnland bere- und der Situierung von Leitungstrassen mit anderen

its stark fortgeschritten. Estland fördert erneuerbare Raumansprüchen zu geben. Die bereits im Energie-

Energien nennenswert, ist jedoch noch stark von Kohle konzept 1984 der Bundesregierung dargestellten

abhängig. In Litauen nimmt der Anteil von erneuerbaren Aussagen zur Koordination von Energiepolitik und

Energien an der Energieversorgung, wie auch in Lettland, Raumordnungspolitik haben weiterhin Gültigkeit. Da

stetig zu. Herausforderungen hat das Land jedoch aufgr- die räumliche Struktur der Energieversorgung auch

und der Stilllegung seines AKWs, das einen Großteil der auf die Umwelt einwirkt, befasst sich die Raumord-

litauischen Stromproduktion liefert. Befürchtungen beste- nungspolitik im Zusammenhang mit der Energiepla-

hen hier dahingehend, dass Weißrussland durch den Bau nung zunehmend auch mit Umweltfragen.“ (Österre-

eines russisch finanzierten AKWs an der litauisch-weißrus- ichische Bundesregierung 1986: 47)

sischen Grenze den litauischen Markt in Zukunft mit billi-

gem Atomstrom fluten könnte und die heimische Strom- Im ÖREK 2011 wird des Weiteren festgehalten, dass die

produktion unrentabel machen würde. Aufgrund von Sicherung von Korridoren für hochrangige Infrastrukturen

politischen Konflikten mit Russland ist das Bestreben nach gewährleistet werden muss:

einer Energieunabhängigkeit, wie in den Ländern der Gas-

transportregion-Zentral, sehr hoch. „Die Sicherung von Korridoren für hochrangige Infra-

strukturen stellt eine wesentliche Maßnahme zur

Rumänien, Ungarn und Bulgarien spielen eine tragende Stärkung der Wettbewerbsfähigkeit des Landes dar.

Rolle bei der Umsetzung neuer Pipeline-Projekte in Gas- Hochrangige Infrastrukturen umfassen dabei das

transportregion-Süd, sowohl aus dem Kaukasus als auch Straßen- und Schienennetz, aber auch Energie- und

aus Russland. Rumänien als zunehmender Erdgasexpor- Kommunikationsnetze.“ (ÖROK 2011: 36)

teur mit großen Gaslagerstätten im Schwarzen Meer,

78 Der öffentliche Sektor – The Public Sector | 2020 | Vol. 46(2)Sie können auch lesen