Haspa BörsenAnalyse Kapitalmarkt 2020 - Zinslos in eine neue Welt - Haspa-Kapitalmarkt

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Haspa BörsenAnalyse

AKTUELLE BERICHTE UND ANALYSEN

Kapitalmarkt 2020

Zinslos in eine neue Welt

2

Zinslos in eine neue Welt

Präambel

Zinslos in eine neue Welt Anlagen mit einer kalkulierbaren Fälligkeit und hoher

Qualität des Schuldners kaum mehr statt. Dies wiede-

Erstens kommt es anders und zweitens als man denkt.

rum hat zur Folge, dass die Schwankungsintensität

Wer kennt nicht dieses Sprichwort oder muss mit dem

der Vermögensanlage zunehmen wird und eine Glät-

Blick in den Rückspiegel akzeptieren, dass Dinge sich

tung nur durch eine Verlängerung des Anlagehorizon-

anders entwickeln als erwartet. Dies trifft auch auf

tes zu erreichen ist. Die langfristigen Folgen von Ver-

Teile unseres Kapitalmarktausblickes für das Jahr

zerrungen in der Bewertung von Krediten und Vermö-

2019 zu. Die Annahme, dass die großen Notenbanken

gensbestandteilen sind derzeit kaum absehbar. Ins-

in den USA und Europa weitgehend das umsetzen

besondere im relativen Vergleich sprechen alle hin-

werden, was sie kommunizieren, war falsch. Es hat

länglichen Bewertungsmodelle für Aktien, allein schon

keine Normalisierung der Geldpolitik stattgefunden,

aufgrund der laufenden Ausschüttung.

sondern vielmehr die Wende von der Wende. Der

Grund hierfür war der Handelskonflikt, der die Noten- Ein weiterer Aspekt dieser neuen Welt wird bei der

banken angesichts der Verletzlichkeit der Weltwirt- Auswahl der Anlagethemen immer augenfälliger. Auf

schaft zu einer bis dato nicht gekannten präventiven der einen Seite dürften die Wachstumskräfte in der

Geldpolitik veranlasste. Die Folge: Die Zinsen erreich- alten Welt der hochentwickelten Länder vorerst nicht

ten zwischenzeitlich neue Tiefststände. Dieses histo- mehr die Dynamik der zurückliegenden Jahre errei-

rische Manöver führte letztlich zu erheblichen Kurs- chen. Politische Risiken durch den andauernden Han-

steigerungen in nahezu allen Anlageklassen. Insofern delskonflikt, der Trend hin zu einer weniger ausge-

hat sich unser letztjähriges Motto - Spur halten und prägten Globalisierung sowie die Schwäche im kon-

Chancen nutzen - für den Anleger mehr als ausgezahlt. junkturellen Zyklus begrenzen die Umsatz- und Ge-

Unsere durchaus optimistischen Aktienprognosen winnentwicklung vieler traditioneller Konzerne und

konnten sogar noch überflügelt werden und es war damit auch die zu erwartende Rendite. Auf der ande-

richtig, auf Anleihen und Aktien zu setzen. Insbeson- ren Seite finden sich Unternehmen in Wirtschafts-

dere die von uns stark in den Fokus gestellten Themen zweigen, die sich in ihrer Struktur hiervon weitgehend

oder auch Megatrends konnten sich in dem heraus- abkoppeln können, weil sie in Zukunftsbranchen wie

fordernden Umfeld hervorragend schlagen. Digitalisierung, Medizintechnik und weiteren Me-

gatrends zu Hause sind. Um es kurz zu sagen: Anders

Welche Erwartungen sind nun an die Kapitalmärkte im als die Industrie, die sich weltweit in der Rezession

neuen Jahrgang zu richten? Auch wenn der Jahres- befindet, kennt die Digitalisierung keinen Abschwung.

wechsel sowohl in der Ökonomie als auch im Privaten Was kann in der eher längerfristigen Perspektive zu

häufig eine Art Abschluss und zugleich Neuanfang mit einem Wiedererstarken der globalen Wachstumskräfte

sich bringt, bleiben die grundsätzlichen Rahmenbe- führen? Als eine der größten Herausforderungen, die

dingungen vom Kalenderwechsel wenig oder gar nicht am Ende nur durch technischen Fortschritt und Inno-

beeinflusst. Der am Ende für alle Anlageklassen maß- vationen gelöst werden können, wird das Erreichen

geblichste Faktor ist und bleibt der Zins. Angesichts der globalen Klimaziele angesehen. Hieraus ergeben

geringer Preissteigerungsraten, einer schwachen sich in der ersten Phase schmerzhafte Anpassungs-

wirtschaftlichen Expansion und zahlreicher politischer prozesse, die aber zukünftig in langfristige Wachs-

Unsicherheiten ist ein spürbarer Zinsanstieg bis auf tumsimpulse münden sollten. Schon heute ist ersicht-

weiteres höchst unwahrscheinlich. Die in 2019 erfolg- lich, dass Nachhaltigkeit und Klima-Investments in der

te massive Kehrtwende der Notenbanken dürfte mit Kapitalanlage eine feste Rolle einnehmen.

den Minuszinsen im Euro weiter für einen hohen An- Im Ergebnis wird der Sparer immer mehr zum Investor

lagedruck sorgen. Dies allein spricht für eine grund- und der notwendige Anlagehorizont verlängert sich.

sätzliche Fortsetzung des Anlagemusters 2019 auch Die Abhängigkeit von volkswirtschaftlichen Zyklen

im kommenden Jahr: Das Halten von Liquidität wird sowie die Auswahl bestimmter Anlagethemen nehmen

ab bestimmten Anlagebeträgen mit negativen Zinsen ebenfalls entsprechend zu. Sachwerte wie Aktien und

bestraft, Anlagen institutioneller Investoren sind an Immobilien rücken dabei mehr und mehr in den Mit-

notwendige Ausschüttungen gekoppelt und das Erzie- telpunkt. Die neue zinslose Welt ist damit durch die

len einer Rendite zum Vermögensauf- und -ausbau ist weitgehende Abstinenz von Zinsanlagen ein Stück

nur mittels realer Anlagen wie Immobilien und Aktien weit einseitiger, aber keinesfalls weniger renditestark

möglich. In dieser neuen nahezu zinslosen Welt finden geworden als die alte Welt mit ihren sicheren Zinsen.

3Zinslos in eine neue Welt

Zusammenfassung der Prognosen

Weltwirtschaft belebt sich etwas, Wir favorisieren:

Welt-BIP 2020: +3,1 %. Internationale Dividendentitel (Ausschüttung)

sowie strukturelles Wachstum (Megatrends).

Euro-Zone: Moderat seitwärts,

BIP 2020: +1,1 %. Bei Abzeichnen eines Trittfassens der Weltwirt-

schaft, antizyklische Käufe konjunktursensibler

Deutschland ohne Schwung,

Titel.

BIP 2020: +0,9 %.

Bevorzugte Aktiensektoren:

USA im Präsidentschaftswahljahr,

Industrie, Pharma, Telekommunikation und Ver-

BIP 2020: +1,7 %.

sicherungen.

China auf dem Wachstumspfad,

Aktienthemen 2020: Nachhaltigkeit, Ökologie,

BIP 2020: +5,8 %.

Medizintechnik, Technologie, Megatrends.

Inflationsraten in Deutschland und Euro-Zone

um 1,5 %, in den USA um 2,0 %.

Prognoserisiken

Maximal noch eine US-Leitzinssenkung,

Federal Funds Rate Ende 2020: 1,25 % - 1,50 %. US-Rezession.

EZB: Einlagesatz („Strafzins“) auf minus 0,60 %, „Lohn-Preis-Spirale“ in den USA und

Hauptrefinanzierungssatz bleibt bei 0,00 %. Deutschland.

US-Dollar unter Druck, der Euro klettert in den „Harter Brexit“ durch die Hintertür:

Bereich um 1,15 USD. Großbritannien schafft die erforderlichen

Änderungen nicht bis Ende 2020.

Der Ölpreis (Nordseeöl Brent) pendelt zwischen

60 USD und 70 USD pro Barrel. Handelskonflikt USA - China:

China bleibt bei seiner Langfriststrategie,

Die Rendite der 10-jährigen Bundesanleihe

Trump eskaliert den Konflikt im Wahlkampf.

bleibt negativ, Ende 2020 bei minus 0,25 %.

Mögliche Kartellverfahren wegen marktbeherr-

Die Rendite der 10-jährigen US-Staatsanleihe

schender Stellung gegen US-

bleibt niedrig, Ende 2020 bei 1,40 %.

Technologiekonzerne.

Der DAX bewegt sich in einer Bandbreite von

11.000 bis 14.500 Punkten; zum Jahresende:

DAX 14.000 Punkte, Euro Stoxx 50 3.800 Zähler.

Anlagestrategie „Zinslos in eine neue Welt“.

Ziel: realer Kapitalerhalt in Zeiten anhaltender

Finanzrepression.

Herausforderung: zunehmende Anlageklassen-

Monotonie.

Für Stabilität sorgen Deckungsstockanlagen,

Pfandbriefe, offene Immobilienfonds und Gold.

Beimischung von Fremdwährungsanleihen (in

nationaler Währung) sowie Staatsanleihen aus

Schwellenländern (in US-Dollar);

Ziel: Diversifikation und Kuponerträge.

In einer zinslosen Welt wird die Aktie zu einem

strategischen Depotbestandteil.

4Zinslos in eine neue Welt

Inhaltsverzeichnis

Seite

Präambel 3

Zusammenfassung der Prognosen 4

Volkswirtschaftliches Umfeld 6

Zeitenwende produziert Verunsicherung 6

Konjunktur 7

Inflationsraten 9

Notenbanken 10

Währungen 11

Digitale Währungen 12

Rohöl 13

Gold 14

Kapitalmärkte 2020 15

Anleihemarkt 15

Aktienmarkt 18

Anlagestrategie 2020 21

Zinslos in eine neue Welt 21

Dividenden 23

Low Risk - schwankungsarme Aktien 23

Strukturelles Wachstum 24

Branchenüberblick 25

5Volkswirtschaftliches Umfeld Zinslos in eine neue Welt

Zeitenwende produziert Verunsicherung.

Die Welt befindet sich in einer Zeitenwende. Die Die Notenbanken spielen heute eine andere Rolle.

Nachkriegszeit mit den USA als Weltmacht Nummer Waren sie zuvor hauptsächlich für die Gewährleistung

Eins ist vorüber. Die US-Regierung verfolgt eine nati- von Preisniveaustabilität zuständig, sind ihnen im

onalistische Politik, zieht sich aus globalen Projekten Nachgang zur Finanzmarktkrise Aufgaben angetragen

zurück und begrenzt ihre Teilnahme am Welthandel. worden, für die eigentlich die Regierungen zuständig

China will politisch, ökonomisch und militärisch an die sind. Diese sind jedoch häufig nicht handlungsfähig.

Stelle der USA treten und der neue Hegemon werden. So übernahm die Europäische Zentralbank notge-

drungen die Rettung des Euro (Draghi 2012: „What-

Die Zeitenwende ist geprägt durch den Vormarsch

ever it takes“). Die Grenzen zwischen Geldpolitik und

autoritärer und nationalistischer Regierungen. Ein-

Fiskalpolitik verschwimmen seither immer mehr.

heimische Produzenten werden bevorzugt („America

Geldpolitische „Non-standard measures“ sind heute

first“), ausländische Wettbewerber behindert. Wuchs

an der Tagesordnung. Hierzu zählen negative Leitzin-

der globale Handel lange Zeit etwa doppelt so schnell

sen sowie massive Käufe von Anleihen und Aktien.

wie die Weltwirtschaft, wird es 2019 mit gut 1 % nur

Zudem wurden die Zinsen weitgehend eliminiert. Auch

noch etwa ein Drittel des globalen Wachstumstempos

dies fördert die Verunsicherung der Menschen.

sein. Das sorgt für Verunsicherung, ablesbar am Index

wirtschaftspolitischer Unsicherheit. Er misst die Häu- Im Zuge massiver Anleihekäufe der US-Notenbank

figkeit von Artikeln in Tageszeitungen, in denen sanken die langfristigen Renditen in den USA unter

Schlagwörter in Zusammenhang mit wirtschaftlicher die kurzfristigen Zinsen. Die amerikanische Renditen-

Unsicherheit vorkommen. strukturkurve wurde invers. Viele Marktbeobachter

deuten dies als Zeichen einer heraufziehenden Rezes-

sion, ging doch allen US-Rezessionen bisher eine ne-

gative Strukturkurve voraus.

Die zunehmende Ungleichheit bei der Verteilung des

Wohlstandes und der Vermögen löst Proteste aus. Der

demokratische Rechtsstaat wird in Frage gestellt.

Autokratische Regierungsformen setzen sich durch,

Mittlerweile hat sich die US-Kurve normalisiert, lang-

nicht nur in Schwellenländern, sondern auch im „Wes-

fristige Anleihen rentieren wieder höher als Kurzfrist-

ten“. Das Maß der Verunsicherung nimmt zu.

gelder. Gleichwohl halten sich die Sorgen vor einem

Wie geht es weiter? Es ist derzeit kein neuer Wachs- Ende des US-Aufschwungs. Eine Rezession im Präsi-

tumsschub für die Weltwirtschaft auszumachen. Sollte dentschaftswahljahr 2020 erscheint zwar wenig wahr-

es zu einem „Deal“ zwischen den USA und China scheinlich. Im Jahr danach kann sie jedoch nicht aus-

kommen, dürfte die Unsicherheit zwar etwas abflauen. geschlossen werden, zumal der aktuelle Aufschwung

Eine nachhaltige weltweite politische Entspannung in den USA schon ungewöhnlich lang ist. Auch dies

und ein globaler Konjunkturaufschwung sind jedoch wird die Verunsicherung nicht abklingen lassen.

nicht in Sicht. Der Trend zur Deglobalisierung dürfte

Die Zeitenwende ist noch nicht vollendet. Eine gefes-

genauso anhalten wie das Gerangel zwischen den USA

tigte neue geopolitische Struktur gibt es bisher nicht.

und China um den Rang der Weltmacht Nummer Eins.

Undenkbares ist Realität geworden, wie der negative

Der Unsicherheitsindex sollte daher auf einem relativ

Zins beweist.

hohen Niveau verharren. Unsicherheit ist „Gift“ für die

Konjunktur und wird einem neuen globalen Auf- Fazit: Das hohe Ausmaß an Verunsicherung dürfte

schwung im Wege stehen. anhalten und die ökonomischen Aktivitäten dämpfen.

6Volkswirtschaftliches Umfeld Zinslos in eine neue Welt

Konjunktur: Wenig Wachstum …

Die Wachstumsrate des globalen Bruttoinlandspro- liegt bei rund 2,5 % des BIP und dürfte dort verharren.

dukts (BIP) wird nach Einschätzung des Internationa- Dieses „Zwillingsdefizit“ könnte ähnlich wie in den

len Währungsfonds (IWF) im neuen Jahr wieder auf 80er Jahren unter Präsident Reagan Zweifel an der

3,4 % klettern. Ursächlich sind höhere Wachstums- Schuldnerqualität der USA wecken und höhere Risi-

prognosen für große Schwellenländer wie Indien, Bra- koprämien für US-Staatsanleihen bewirken. Der US-

silien, Mexiko und Russland. In den Industrieländern Dollar würde abwerten und die Inflationsraten anzie-

dagegen geht es lediglich seitwärts. Wir halten die hen. Die Notenbank könnte einen unerwünschten

IWF-Prognose für recht optimistisch und rechnen le- Renditeanstieg durch massive Anleihekäufe begren-

diglich mit einem globalen BIP-Plus von 3,1 %. zen. Ein Szenario, das dem US-Präsidenten gefallen

dürfte, denn der fordert seit langem einen schwäche-

ren Dollar und deutlich niedrigere Zinsen.

In der Annahme, dass der amerikanische Arbeitsmarkt

keinen Schwächeanfall erleidet, dürfte die Wachs-

tumsrate des BIP 2020 auch ohne ein zusätzliches

Konjunkturprogramm zwischen 1,5 % und 2,0 %

liegen. Dies entspricht in etwa dem Potenzialpfad, der

bei knapp 2 % verortet wird. Die Säule des Wachstums

bleibt auch 2020 der private Verbrauch.

China wird auch 2019 rund ein Drittel zum globalen

Wachstum beitragen. Gleichwohl leidet das Reich der

In den USA wird der Aufschwung hauptsächlich von

Mitte unter dem anhaltenden Handelsstreit mit den

den Konsumausgaben getragen. Die Kaufbereitschaft

USA. Die Wachstumsraten des BIP schwächten sich

der privaten Haushalte ist angesichts des von Vollbe-

zuletzt weiter ab. Doch dürfte die diesjährige Zielvor-

schäftigung geprägten Arbeitsmarktes ausgespro-

gabe von „6,0 % bis 6,5 %“ erreicht werden. Realis-

chen groß. Das Verbrauchervertrauen spiegelt dies

tisch erscheint ein BIP-Plus von 6,2 %.

wider. Es schwächte sich zwar zuletzt etwas ab, hält

sich aber auf einem recht hohen Niveau.

Im neuen Jahr dürfte der Volkskongress das wirt-

schaftliche Wachstumsziel auf eine Spanne von 5,5 %

Die kräftigen Wachstumsraten 2017 und 2018 beru-

bis 6,0 % reduzieren. Damit würde die Regierung ihr

hen vor allem auf Steuersenkungen. Ein neues Kon-

Versprechen halten, das BIP und das Pro-Kopf-

junktur- und Wachstumsprogramm ist vorstellbar,

Einkommen von 2010 bis 2020 zu verdoppeln. Die

zumal sich Regierung und Opposition einig sind, dass

Zielerreichung dürfte wie bisher mit Hilfe von Zins-

die veraltete Infrastruktur in den USA massive Investi-

tionen vertragen würde. Ob allerdings ein entspre- und Steuersenkungen sowie gezielten Konjunktur-

programmen unterstützt werden.

chendes Paket geschnürt wird, dürfte auch davon ab-

hängen, ob zusätzliche Schulden vertretbar sind. Das Unabhängig vom Ausgang des Handelsstreits mit den

Haushaltsdefizit der USA kletterte im Finanzjahr 2019 USA hält China an seinem Langfristplan “Made in Chi-

um 26 % auf 984 Mrd. US-Dollar und erreichte 4,6 % na 2025” fest. Er sieht vor, dass das Reich der Mitte

des BIP. In den kommenden Jahren dürfte es sich bei bis zum Jahr 2025 in zehn industriellen Wirtschafts-

5 % des BIP einpendeln. Das Leistungsbilanzdefizit bereichen zu den weltweit führenden Anbietern

7Volkswirtschaftliches Umfeld Zinslos in eine neue Welt

gehört. Zum 100. Jahrestag der Volksrepublik China nierte. Wegen des relativ schwachen Abschneidens

im Jahr 2049 soll das Land schließlich der weltweit Deutschlands wird die europäische Wachstumsrate

führende Anbieter im industriellen Sektor sein. 2019 lediglich bei 1,2 % liegen.

Deutschland wandelte im abgelaufenen Jahr am Ran- Im neuen Jahr zeichnet sich ein ähnlicher Wert ab.

de einer Rezession. Die Wachstumsprognose wurde Solange Deutschland als die mit Abstand größte

mit einem Plus von 0,6 % nur zur Hälfte erfüllt. Ur- Volkswirtschaft der Euro-Zone (BIP-Anteil 29 %) nicht

sächlich war der Einbruch im industriellen Sektor. wieder Fahrt aufnimmt, wird der gesamte Währungs-

Während private und staatliche Konsumausgaben verbund nur gebremst vorankommen.

expandierten, versank die Industrie in der Rezession.

Der Brexit bleibt ein Unsicherheitsfaktor in Europa.

Die konjunkturelle Dynamik dürfte auch im neuen Jahr Selbst wenn der Austrittsvertrag im Nachgang zur

verhalten bleiben. Deutschlands Export macht gut die vorgezogenen Neuwahl Mitte Dezember eine Mehrheit

Hälfte des BIP aus. Abzüglich der Importe verbleibt ein im britischen Parlament findet, unterliegt Großbritan-

Außenbeitrag von 5 % der Wirtschaftsleistung. Damit nien lediglich bis Ende 2020 den Regeln der EU inklu-

ist die Abhängigkeit vom Welthandel sehr viel ausge- sive Beitragszahlung. Sollte die Übergangsfrist nicht

prägter als bei anderen Exportnationen. Die globalen verlängert werden, dürfte sehr wenig Zeit bleiben, um

Handelsaktivitäten haben infolge der Zollstreitigkei- das Rechtssystem von EU-Recht auf britisches Recht

ten der USA mit seinen „Partnern“ abgenommen. Auch umzustellen sowie neue Handelsabkommen zu

drohende US-Zölle auf europäische Autos bremsen schließen. Erfahrungsgemäß erfordern Handelsab-

das Geschäft. Darüber hinaus befindet sich der deut- kommen mehrjährige Vorbereitungen.

sche Automobilsektor in einer Umstrukturierung, die

kurzfristig keine expansiven Impulse freisetzt. Von der Sollte die Regierung Johnson auf eine Fristverlänge-

Industrie ist daher auch 2020 kein positiver Wachs- rung verzichten, droht Ende 2020 doch noch der „har-

tumsbeitrag zu erwarten, obwohl sich die industriellen te Brexit durch die Hintertür“.

Frühindikatoren derzeit stabilisieren. In der Bauwirt-

schaft dagegen sollte der Boom anhalten, solange die

Zinsen niedrig bleiben.

Einmal mehr wird das wirtschaftliche Wachstum in

Deutschland von den Konsumausgaben der privaten

Haushalte und des Staates getragen. In der Annahme,

dass sich der Arbeitsmarkt nicht nennenswert ab-

schwächt, rechnen wir für das neue Jahr mit einem

Zuwachs des BIP von 0,9 %. Rund ein Drittel des

Wachstums beruht allerdings auf der höheren Anzahl

von Arbeitstagen. Die grundlegende wirtschaftliche

Dynamik 2020 schätzen wir genauso verhalten ein wie Das Pfund Sterling spiegelt die Einschätzung wider,

im abgelaufenen Jahr. dass es ein Austrittsabkommen gibt und die Umstel-

lungen zeitnah gelingen. Sollte die Übergangsfrist bis

In der Euro-Zone hat Frankreich zuletzt positiv über- Ende 2020 nicht großzügig verlängert werden, drohen

rascht, während Spanien das Wachstumstempo knapp dem Pfund bei einem verzögerten „harten“ Brexit

halten konnte und Italien wie gewohnt nahezu stag- deutliche Wechselkursverluste.

8Volkswirtschaftliches Umfeld Zinslos in eine neue Welt

Inflationsraten: … wenig Inflation …

Der Preisauftrieb hat sich zuletzt weiter verlangsamt. Einen beachtlichen Beitrag zur Preisstabilität leistet

Die Verbraucherpreise stiegen im November in zudem die Digitalisierung. Sie hat über die Handels-

Deutschland und der Euro-Zone nur noch mit Jahres- plattformen des Internets zu einer zuvor nicht

raten von 1,1 % bzw. 1,0 %. Die Inflationsraten haben gekannten Preistransparenz geführt, die auf den sta-

sich weit vom Zielwert der Europäischen Zentralbank tionären Handel ausstrahlt.

(EZB) entfernt. Dieser lautet „nahe, aber unter 2 %“.

Darüber hinaus wurden die Energiepreise gezähmt. Es

gibt kaum noch die früher üblichen Inflationsschübe

durch explodierende Öl- und Gaspreise. Die USA als

mittlerweile größter Erdölförderer der Welt haben die

Preissetzungsmacht des OPEC-Kartells gebrochen.

Zudem wird im Zuge der Dekarbonisierung weltweit

der Ausbau regenerativer Energien zu Lasten her-

kömmlicher Energieträger forciert. Von den Erdöl- und

Erdgaspreisen sind daher immer weniger inflationäre

Impulse zu erwarten.

Wie geht es weiter?

Die von den Notenbanken besonders beachteten In Deutschland dürften die Inflationsraten zum Jah-

Inflationserwartungen haben sich ebenfalls deutlich reswechsel aufgrund eines Basiseffekts etwas anzie-

abgeschwächt, wenngleich ihr Abstand zum Zielwert hen, im weiteren Jahresverlauf jedoch wieder in die

etwas geringer ist als der der Teuerungsraten. Spanne von 1,0 % bis 1,5 % zurückkehren. Für das

Gesamtjahr 2020 rechnen wir mit Inflationsraten von

jeweils 1,4 % in Deutschland und der Euro-Zone.

Ein Unsicherheitsfaktor - wenngleich wenig wahr-

scheinlich - sind die Lohnkosten. Sie steigen trotz

Vollbeschäftigung in den USA und Fachkräftemangel

in Deutschland bisher nur moderat. Die befürchtete

Lohn-Preis-Spirale ist nirgendwo Realität geworden.

Sollte sich der Aufschwung an den Arbeitsmärkten

weiter verfestigen, könnte es im Zuge stark steigender

Löhne zu einem Preisschub kommen, der letztendlich

die Inflationsraten über ihre Zielwerte steigen lässt.

Für das Jahr 2019 zeichnen sich Inflationsraten von Aber auch das dürfte die Notenbanken kaum veranlas-

1,4 % in Deutschland und 1,2 % in der Euro-Zone ab. sen, die monetäre Bremse zu betätigen und die Leit-

Die ohne Energie- und Nahrungsmittelpreise berech- zinsen anzuheben. Denn sowohl die EZB als auch die

neten Kernraten der Inflation fallen ähnlich aus. US-Notenbank betonen, dass ihre Inflationsziele

symmetrisch seien. Eine längere Phase unterdurch-

Warum sind die Inflationsraten so niedrig? Ursächlich

schnittlicher Inflationsraten sei kompatibel mit einer

für die rückläufigen Inflationserwartungen dürfte vor

längeren Zeit überdurchschnittlich steigender Ver-

allem der konjunkturelle Abschwung sein, der fast alle

braucherpreise.

Volkswirtschaften erfasst hat. In Zeiten einer sich ab-

kühlenden Wirtschaft ist es schwierig, höhere Preise Das jahrelange Unterschreiten der Zielwerte hat

durchzusetzen. Aufkommende Rezessionssorgen Fragen aufgeworfen, ob sie nicht gesenkt werden

dämpfen die Nachfrage und damit auch den Preisauf- müssten. Es zeichnet sich derzeit ab, dass sie zwar

trieb zusätzlich. nicht geändert, jedoch flexibler gehandhabt werden.

Ein Indiz dafür ist der Hinweis auf die Symmetrie.

Als Preisbremse fungierte auch die Globalisierung.

Insbesondere die Verlagerung der Produktion in die Fazit: Wir gehen davon aus, dass die Inflationsraten in

asiatischen Niedriglohnländer sorgte in den vergan- Deutschland und der Euro-Zone auch im neuen Jahr

genen Jahrzehnten für sinkende Produktionskosten. weit unter dem Zielwert der EZB verharren.

9Volkswirtschaftliches Umfeld Zinslos in eine neue Welt

Notenbanken: … und wenig Zinsen.

Die internationalen Notenbanken haben heute eine Auch die US-Notenbank (Fed) greift seit vielen Jahren

andere Funktion als in den vergangenen Jahrzehnten. aktiv am Anleihemarkt ein. Ihr Portfolio umfasst aktu-

Sie wandelten sich vom schlichten „Währungshüter“, ell rund 4,1 Bill. USD, davon 2,1 Bill. USD Staatsanlei-

der die Inflation im Zaum hält, zum multifunktionalen hen und 1,5 Bill. USD Hypothekenanleihen. Seit Wo-

Garanten des „magischen Vierecks“. Es umfasst ein chen wird massiv Liquidität bereitgestellt, um ein

angemessenes und stetiges Wachstum, Preisni- Austrocknen des Geldmarktes zu verhindern. Es könn-

veaustabilität, einen hohen Beschäftigungsstand und te lediglich eine Frage der Zeit sein, wann auch wieder

außenwirtschaftliches Gleichgewicht. langfristige Anleihen erworben werden.

In den Jahrzehnten vor der Weltwirtschaftskrise Im Gegensatz zur EZB senkte die Fed den Leitzins

2008/09 waren die Notenbanken häufig Auslöser der nicht in den negativen Bereich und wird dies nach

Rezessionen. Sie erhöhten die Leitzinsen, um aus- eigenem Bekunden auch nicht tun. Aktuell liegt die

ufernde Inflationsraten zu bekämpfen. Heute dagegen Federal Funds Rate bei 1,50 % bis 1,75 %. Die Fed

sollen sie den Aufschwung am Leben halten. signalisierte, dass sie nach dem dritten Zinsschritt im

Jahr 2019 zunächst einmal eine Leitzinspause einge-

Die Europäische Zentralbank (EZB) hat zu diesem

legt hat. Sollten sich die konjunkturellen Perspektiven

Zweck sogar den Leitzins eliminiert. Der Hauptrefi-

zu Beginn des neuen Jahres jedoch eintrüben, dürfte

nanzierungssatz wurde im März 2016 auf 0,00 %

die Fed noch eine Zinssenkung vornehmen.

gesenkt. Der Einlagesatz für Banken („Strafzins“) liegt

aktuell bei minus 0,50 % und könnte im neuen Jahr

sogar noch etwas weiter ermäßigt werden.

Was haben die Notenbanken noch im Köcher um

einen unerwünschten Renditeanstieg zu verhindern?

Zunächst einmal kann der verbleibende Spielraum

Eine Rückkehr der Leitzinsen auf früher übliche Ni- beim Ankauf von Staatsanleihen ausgereizt werden.

veaus ist kaum vorstellbar. Wir gehen von einer mehr- Sollte der Anleihemarkt „leergefegt“ sein, könnten die

jährigen Phase extrem niedriger Zinsen aus. Notenbanken nach dem Vorbild der Bank of Japan

Ein nennenswerter Anstieg der Zinsen würde das auch zum Erwerb von Aktien übergehen.

fragile Gebäude der Staatsfinanzen in Europa wahr- In den USA besteht beim Leitzins weiteres Abwärtspo-

scheinlich massiv beschädigen, wenn nicht zum Ein- tenzial. In der Euro-Zone dagegen drohen bei noch

sturz bringen. Die hohen Staatsschulden in vielen negativeren Leitzinsen Gefahren fürs Bankensystem.

Ländern der Euro-Zone sind nur tragbar, solange die

Zinszahlungen weitgehend entfallen. Die komplette Renditenstrukturkurve könnte durch

die Notenbanken gesteuert werden. Auch hier ist die

Um die Renditen zu senken, kauften die Notenbanken Bank of Japan der internationale Vorreiter.

massiv Anleihen. Die Europäische Zentralbank erwarb

von März 2015 bis Dezember 2018 „zu geldpoliti- Als „letzte Patrone“ gilt das „Helikoptergeld“: Die No-

schen Zwecken gehaltene Wertpapiere“ im Volumen tenbank stellt den privaten Haushalten direkt oder

von 2,6 Billionen EUR, davon knapp 2,2 Billionen EUR indirekt zusätzliches Geld zur freien Verfügung. Prob-

Staatsanleihen. Das Ende 2018 eingestellte Programm lem: Das Vertrauen der Bevölkerung in eine aufge-

wurde im November 2019 reaktiviert. Derzeit kauft die blähte „Helikopter-Währung“ dürfte rasch verloren

EZB monatlich für 20 Mrd. EUR Anleihen. gehen, so dass sie letztendlich wertlos wird.

10Volkswirtschaftliches Umfeld Zinslos in eine neue Welt

Währungen: Der Dollar ist zu teuer.

Der handelsgewichtete Außenwert des US-Dollar be- Damit würde er sich seiner Kaufkraft annähern.

wegt sich in der Nähe mehrjähriger Höchststände. Berechnungen des Internationalen Währungsfonds

Dass er diese erreicht oder gar überschreitet, ist we- sehen die Kaufkraftparität des Euro aktuell bei knapp

nig wahrscheinlich, denn seine Auftriebskräfte haben 1,30 USD. Mit anderen Worten: Würden die Wechsel-

an Schwung verloren. So riss die US-Notenbank das kurse aller Währungen ihrer tatsächlichen Kaufkraft

geldpolitische Steuer herum und reduzierte den Leit- entsprechen, müsste der Euro zum US-Dollar um mehr

zins mehrfach. Weitere Senkungen sind möglich. Zu- als 15 % aufwerten. Das ist weder im Interesse der

dem hat sich der Renditevorsprung amerikanischer Euro-Länder noch aufgrund der strukturellen Schwä-

Staatsanleihen gegenüber Bundesanleihen spürbar che Europas wahrscheinlich.

verringert. Die Wachstumsrate des BIP wird in den

Auf mittlere und längere Sicht könnte der US-Dollar

USA zwar auch 2020 deutlich höher sein als in Europa.

vom amerikanischen „Zwillingsdefizit“ eingeholt wer-

Aber sie nimmt ab.

den. Die sich abzeichnenden Haushaltsdefizite von

rund 5 % des BIP plus Leistungsbilanzdefizite von

etwa 2,5 % wiegen so schwer, dass sie eine „normale“

Währung massiv unter Druck setzen müssten. Der US-

Dollar hat als Weltwährung Nummer Eins allerdings

den einzigartigen Vorteil, dass die Akteure im globa-

len Handel und an den Kapitalmärkten auf ihn ange-

wiesen sind und ihn nicht ignorieren können.

Im abgelaufenen Jahr 2019 hat der Euro gegenüber

den meisten Währungen nachgegeben. Besonders

starken Aufwind hatten die Rohstoffwährungen aus

Russland, Kanada und Mexiko. Im Zweijahresvergleich

Zudem drängt der US-Präsident auf eine Schwächung liegen Japan, Mexiko und die USA vorne.

der US-Währung. In seinen Augen bereichern sich die

Performance gegenüber Euro (in %)

„Partner“ aus Asien und Europa auf Kosten der USA. seit 01.01.2019 seit 01.01.2018

Trump fordert daher eine massive Abwertung des Australischer Dollar 0,5 -5,0

Chinesischer Renminbi 0,9 0,1

Dollar gegenüber dem Euro, dem Japanischen Yen

Hongkong Dollar 3,5 8,1

und dem Chinesischen Renminbi, um die Exportaktivi- Indische Rupie 1,1 -2,9

täten Europas, Japans und Chinas zu behindern. Die Japanischer Yen 4,3 12,2

Kanadischer Dollar 6,5 2,9

damit einhergehenden inflationären Impulse für die Koreanischer Won -3,1 -2,9

USA dürfte Trump in Kauf nehmen. Mexikanischer Peso 5,2 10,1

Neuseeland Dollar 1,1 0,0

Norwegische Krone -2,1 -2,7

Pfund Sterling 6,6 5,2

Polnischer Zloty 0,1 -2,5

Russischer Rubel 13,3 -2,1

Schwedische Krone -3,4 -6,4

Schweizer Franken 2,6 6,6

Singapur Dollar 3,7 6,5

Türkische Lira -5,2 -28,8

US-Dollar 3,6 8,3

Stand: 06.12.2019

Im neuen Jahr bleiben wir zurückhaltend gegenüber

den Dollar-Währungen aus Neuseeland und Australi-

en, deren China-Abhängigkeit belasten könnte. Im

Bisher hat sich der Greenback um 1,10 US-Dollar pro Vordergrund stehen europäische Währungen wie die

Euro behauptet. Eine zumindest begrenzte Abwertung zuletzt vernachlässigten Kronen aus Schweden und

dürfte jedoch nur eine Frage der Zeit sein. Wir gehen Norwegen. Engagements in Fremdwährungen sollten

davon aus, dass der Euro im neuen Jahr etwas zulegt auch im neuen Jahr fester Bestandteil eines ausgewo-

und in den Bereich der technischen Widerstandslinie genen Portfolios sein. Neben direkten Anleihen bietet

um 1,15 US-Dollar pro Euro klettert. sich ein diversifizierter Währungsfonds an.

11Volkswirtschaftliches Umfeld Zinslos in eine neue Welt

Digitale Währungen: Von Bitcoin zu Libra?

Es ist ruhiger geworden um Bitcoin und Co. Die Kurs- Im Bereich „gezähmter“ Kryptos gibt es Bewegung. So

ausschläge sind zwar immer noch weitaus höher als möchte Facebook in der ersten Jahreshälfte 2020 ein

bei Aktien und Anleihen. Handelstage mit zweistelli- eigenes Plattformgeld namens „Libra“ einführen.

gen prozentualen Tagesschwankungen und dement- Rund 2,5 Mrd. Facebook-Nutzer versprechen eine

sprechenden Schlagzeilen werden jedoch seltener. Vielzahl lukrativer Finanz-Transaktionen. Im Gegen-

satz zu Bitcoin und Co. soll der Libra-Kurs nur be-

grenzt schwanken. Das Plattformgeld ist als „Stab-

lecoin“ gedacht. Das emittierte Libra-Volumen soll

vollständig mit internationalen Währungen unterlegt

werden. Tauschen Marktteilnehmer Euro, Yen, Dollar

oder andere Währungen gegen ein Libra-Guthaben

auf dem Smartphone, will Facebook das eingenom-

mene Geld in etablierte Währungen sowie kurzlaufen-

de Staatsanleihen anlegen. Etwa die Hälfte davon in

US-Dollar.

Gegen das Plattformgeld gibt es massive Bedenken.

Nachdem sich der Kurs des Bitcoin in der ersten Jah- Sowohl die US-Behörden als auch die Notenbanken

reshälfte 2019 verdreifachte, ging er anschließend um der G7-Länder lehnen private digitale Währungen ab.

mehr als ein Drittel zurück. Per Saldo hat sich der Bit- Ein Wettbewerb zwischen staatlichem und privatem

coin-Kurs seit Jahresbeginn gut verdoppelt. Geld gefährde das Währungsmonopol der Zentralban-

ken. Libra droht das normale Geld zu verdrängen.

Marktanteile in Prozent, Stand 06.12.2019 Facebook kann zudem über Anleihen, die zur Deckung

von Libra erworben werden, größter Gläubiger einzel-

ner Staaten werden. Zudem könnte der Deckungs-

stock so stark anwachsen, dass Facebook damit in die

Lage versetzt wird, Wechselkurse zu beeinflussen.

Darüber hinaus kann das Plattformgeld für Geldwä-

sche oder zur Terrorfinanzierung genutzt werden. Das

alles ist nicht im Sinne der Notenbanken.

Fazit: Der amtliche Gegenwind für Libra ist ausgespro-

chen hoch und dürfte nicht abflauen. Mit einer

raschen Einführung ist daher nicht zu rechnen.

Möglicherweise werden einige Notenbanken mit ihren

E-Währungen schneller am Markt sein.

China sieht Libra als Bedrohung des nationalen Zah-

Der Bitcoin ist weiterhin der unangefochtene Platz- lungsverkehrs und will noch 2019 eine eigene digitale

hirsch auf der digitalen Lichtung. Mit einer Marktkapi- Währung einführen. Vielleicht wird der staatliche

talisierung von rund 136 Mrd. EUR macht er etwa zwei „E-Renminbi“ oder „E-Yuan“ durch Plattformwährun-

Drittel des gesamten Kryptomarktes aus. Mit extrem gen der privaten Payment-Betreiber Alipay und Ten-

großem Abstand folgen Ethereum und Ripple. cent ergänzt. Deren Dominanz im Zahlungsverkehr

Die Begeisterung für Kryptowährungen hält sich wei- führte dazu, dass chinesisches Bargeld nur noch eine

terhin in Grenzen. Die Wechselkurse kommen aus- geringe Rolle spielt. Für China hätte eine digitale

schließlich durch Angebot und Nachfrage zustande. Währung zudem eine geopolitische Bedeutung. Sie

Niemand überwacht den Handel, glättet extreme Aus- wäre ein Mittel, die internationale Verwendung des

schläge oder ordnet bei Bedarf Handelsunterbrechun- Renminbi zu erhöhen.

gen an. Mit extremen Kursschwankungen ist daher In Schweden arbeitet die Sveriges Riksbank bereits

jederzeit zu rechnen. Selbst ein Totalverlust ist mög- seit 2017 an einer digitalen „E-Krona“. Im Jahr 2020

lich. Vor diesem Hintergrund bleiben nicht regulierte soll sie eingeführt werden, sofern der vorhergehende

„wilde“ digitale Währungen nicht anlagetauglich. Test bestanden wird.

12Volkswirtschaftliches Umfeld Zinslos in eine neue Welt

Rohöl: Ölpreis ohne Schwung.

Der Ölpreis hatte in der zweiten Jahreshälfte manch- Für ein stabiles Ölpreisniveau sorgt das Förderbe-

mal Mühe, die Marke von 60 US-Dollar pro Barrel grenzungsabkommen der OPEC+. Als OPEC+ wird die

(= 159 Liter) zu behaupten. Ursächlich war vor allem Organisation Erdöl exportierender Länder (OPEC)

die weltweite Konjunkturabschwächung. bezeichnet, ergänzt um Russland, Mexiko, Kasachs-

tan, Aserbaidschan sowie sechs weitere eher kleinere

Die aktuelle Prognose des Internationalen Währungs-

Ölförderländer. Die OPEC+ kontrolliert etwa die Hälfte

fonds (IWF) geht für 2019 nur noch von einem Zu-

des globalen Ölmarktes.

wachs des globalen Bruttoinlandsprodukts von 3,0 %

aus. Der Welthandel wird gemäß IWF-Prognose ledig- Das Förderbegrenzungsabkommen entstand Ende

lich um 1,1 % expandieren. Ein abnehmendes Wirt- 2018 als Reaktion der OPEC+ auf den Einbruch der

schaftswachstum und schwächere internationale Han- Ölpreise. Derzeit wird die Ölproduktion um 1,2 Mio.

delsaktivitäten führen zu einem geringeren Bedarf an Barrel pro Tag gedrosselt. Die 14 Mitglieder des OPEC-

Öl und Treibstoffen. Kartells pumpen täglich 800.000 Barrel Öl weniger.

Ölförderer außerhalb der OPEC drosseln ihre Produk-

Mehr als die Hälfte der gesamten Energie verbraucht

tion um 400.000 bpd, die Hälfte davon entfällt auf

die Industrie. Da der industrielle Sektor In vielen

Russland.

Volkswirtschaften in die Rezession abglitt, ist die

Nachfrage nach Energieträgern spürbar gesunken. Das Förderbegrenzungsabkommen wurde im vergan-

genen Sommer um neun Monate bis März 2020 ver-

längert. Auf dem Treffen der Ölminister Anfang

Dezember wurde eine weitere Drosselung der Ölpro-

duktion beschlossen. In den ersten drei Monaten 2020

sollen täglich 900.000 Barrel weniger gefördert wer-

den. Mit der dann auf 2,1 Mio. Barrel ausgeweiteten

Begrenzung soll eine Überversorgung vermieden

werden. Aktuell zeichnet sich nämlich ein Ölüberhang

ab, das Angebot dürfte die Nachfrage übersteigen.

Die EIA prognostiziert für das Fass Nordseeöl einen

durchschnittlichen Preis von gut 60 USD im Jahr 2020.

Gleichzeitig wuchs das Ölangebot. Preisdämpfend Dies wäre zu wenig für Saudi-Arabien. Das Königreich

wirkt vor allem die hohe amerikanische Ölförderung. braucht zum Ausgleich des Staatshaushalts einen

Die US-Tagesproduktion erreichte Mitte November Ölpreis von gut 80 USD. Zudem fand kürzlich mit Saudi

mit 12,8 Mio. Barrel pro Tag (bpd) Rekordniveau. Aramco der größte Börsengang der Geschichte statt:

Ein kleiner Teil des saudischen Ölgiganten wurde zum

Aktienhandel zugelassen. Für die weitere Kursent-

wicklung der Aramco-Aktien wären höhere Ölnotie-

rungen sicherlich förderlich.

Während die Saudis mit Notierungen um 60 USD nicht

zufrieden sind, ist Russland relativ entspannt. Von

jedem verkauftem Fass Öl erhält der russische Finanz-

minister rund 40 USD zur Finanzierung des Staats-

haushalts. Liegt der tatsächlich erzielte Ölpreis dar-

über, fließen die Mehreinnahmen in den nationalen

russischen Wohlfahrtsfonds.

Die U.S. Energy Information Administration (EIA)

Fazit: Angesichts der weiteren Begrenzung der welt-

erwartet eine durchschnittliche US-Förderung von

weiten Ölförderung bei stabiler Nachfrage dürfte sich

12,3 Mio. bpd in 2019 und 13,2 Mio. bpd in 2020. Da-

der Ölpreis im Bereich um 60 USD pro Fass Nordseeöl

mit würden sich die USA zum Netto-Energieexporteur

einpendeln. Der von den Energieträgern ausgehende

wandeln. Wahrscheinlich sogar zum größten Ölprodu-

inflationäre Druck sollte überschaubar bleiben.

zenten der Welt, vor Saudi-Arabien und Russland.

13Volkswirtschaftliches Umfeld Zinslos in eine neue Welt

Gold: Neue Rekorde oder Goldrausch vorüber?

Der Preis für eine Feinunze Gold bewegt sich nach Eines der größten Risiken für den Goldpreis ist daher

einem fulminanten Höhenflug seit dem Spätsommer ein Anstieg der Realverzinsung in den USA. Dies wür-

in einer weiten Spanne um die Marke von 1.500 US- de der Fall sein, wenn die Inflationserwartungen zu-

Dollar. Handelt es sich dabei lediglich um eine Ver- rückgehen oder die nominalen Renditen steigen. Geht

schnaufpause auf dem Weg zu neuen Höchstständen der amerikanische Realzins dagegen wieder zurück,

oder ist der Goldrausch vorüber? dürfte der Goldpreis die bisherigen Höchststände im

Bereich um 1.900 USD anvisieren.

Der jüngste Höhenflug begann im Frühjahr 2019. Die

wachsenden politischen Verunsicherungen, die zins-

politische Kehrtwende der Notenbanken in den USA

und Europa sowie die allgemein erwartete Dollar-

Schwäche sorgten für Aufwind.

Mitte Juni wurden die Chancen für steigende Goldno-

tierungen noch besser. Der Handelskonflikt zwischen

den USA und China eskalierte und das Brexit-Drama

wurde immer verworrener. Die Marktteilnehmer bega-

ben sich verstärkt auf die „Suche nach Sicherheit“ und

fanden dabei das gelbe Metall.

Zuvor muss allerdings eine nicht zu unterschätzende

Hürde überwunden werden. Bei rund 1.560 USD liegt

ein massiver technischer Widerstand, an dem die

Goldnotierung zuletzt im September scheiterte. Die

Hürde stammt noch aus den Rekordjahren 2011 und

2012. Seinerzeit war sie die Unterstützungslinie, die

im April 2013 gerissen wurde. Technisch gesehen gilt

das Motto „Widerstand wird zur Unterstützung”,

sobald er überwunden wird. Und umgekehrt.

Am Goldmarkt hat sich das Geschehen zuletzt wieder

beruhigt. Im 3. Quartal 2019 war die weltweite Nach-

Nach Überwindung der langjährigen technischen Wi-

frage nach Gold mit 1.108 Tonnen (t) um 3 % höher

derstandslinie um 1.360 USD schnellte der Goldpreis

als im gleichen Quartal des Vorjahres. Das Angebot

nach oben. In der Spitze wurden im September rund

nahm um 4 % auf 1.222 t zu. Der Aufschwung wurde

1.550 USD für eine Feinunze Gold gezahlt.

insbesondere von den Gold-ETFs, den börsennotier-

Was beeinflusst den Goldpreis? Stark ausgeprägt ist ten Goldindexfonds, getragen. Sie wuchsen um 258 t

der Zusammenhang mit der amerikanischen Realver- auf den Rekordstand von 2.855 t. Die Nachfrage nach

zinsung. Sinkt die um Inflationserwartungen gekürzte Barren und Münzen dagegen halbierte sich auf 150 t.

Rendite 10-jähriger US-Staatsanleihen, so steigt der

Auch die Zentralbanken erwarben im 3. Quartal 2019

Goldpreis - und umgekehrt.

lediglich 156 t (-38 %). Allerdings hatten sie ihre Käu-

fe im Vorjahr um 74 % ausgeweitet und die Reserven

um 651,5 t auf insgesamt rund 33.900 t Gold aufge-

stockt. Die größten Goldbestände halten die USA mit

8.130 t und Deutschland mit 3.370 t.

Fazit: Der Goldrausch dürfte noch nicht vorüber sein.

Das Ausmaß an Unsicherheit ist nach wie vor hoch.

Zudem ist kein ausgeprägter Renditeanstieg in Sicht.

Der Goldpreis kann zwar im Bereich um 1.560 USD

noch einige Male ausgebremst werden. Langfristig

sollte er jedoch neue Höchststände erklimmen.

14Kapitalmärkte 2020 Zinslos in eine neue Welt

Anleihemarkt: Chancen fast nur mit Spezialitäten.

Hatten wir unseren Ausblick im vergangenen Jahr an weiteren Rückgang. Mit rund 50 Basispunkten liegen

dieser Stelle noch mit „begrenzte Chancen“ betitelt, die Risikoaufschläge für Unternehmensanleihen noch

haben sich die Perspektiven für die Anlageklasse An- guter Qualität aktuell im Bereich ihrer Tiefstände seit

leihen weiter eingetrübt. der Finanzkrise 2007/08. Ein weiteres Einengungspo-

tenzial erscheint insbesondere vor dem Hintergrund

Der Grund für die ungünstigen Perspektiven in 2020

der mit einem reiferen Konjunkturzyklus tendenziell

liegt vor allem in der Entwicklung der Anlageklasse

steigenden Zahlungsstörungen unwahrscheinlich.

Anleihen im Jahr 2019: Mit der erneuten Kehrtwende

an der Zinsfront im Frühjahr hat das Segment im Jah- Als Konsequenz hieraus folgt: Wenn es kein nennens-

resverlauf 2019 eine aktienähnliche Wertentwicklung wertes Kurspotenzial für Anleihen aus Zins- oder

generiert. Nach vorne blickend wird das Wertentwick- Spreadrückgängen mehr gibt, dann muss der zukünf-

lungspotenzial allerdings durch das mittlerweile stark tige Ertrag hauptsächlich aus dem Kupon der jeweili-

gesunkene absolute Renditeniveau erheblich be- gen Anleihe kommen. Damit kommt Ernüchterung auf,

grenzt. Dies liegt vor allem darin begründet, dass es in denn fast das gesamte Investmentgrade-Segment der

einer Welt, in der das Bargeld nicht abgeschafft ist, Euro-Staatsanleihen liegt im Minusbereich, gute Un-

eine natürliche Renditeuntergrenze in der Nähe der ternehmensanleihen tragen inzwischen Kupons zwi-

Kosten für Bargeldhaltung zu geben scheint. Renditen schen null und ein Prozent.

zweijähriger Bundesanleihen von minus 0,60 % dürf-

ten in diesem Bereich (Kosten für Einlagerung, Aufbe-

wahrung, Versicherung) liegen. Anders als 2019

scheinen damit größere Kursgewinne aus einem wei-

teren Rückgang des Zinsniveaus zumindest für Euro-

Anlagen wenig wahrscheinlich.

Weitere Renditequellen wie der Beitrag aus der Zins-

strukturkurve („roll-down-Effekt“, eine fünfjährige

Anleihe ist nach einem Jahr nur noch eine vierjährige

Anleihe, trägt aber den höheren Kupon eines fünfjäh-

rigen Papiers) versiegen aufgrund abgeflachter Ver-

läufe zusehends. Andere sind für einheimische Inves-

Vor dem Hintergrund einer voraussichtlich wenig ver- toren nicht relevant wie positive Erträge aus der Wäh-

änderten Politik der Europäischen Zentralbank gehen rungsabsicherung: Für einen US-Anleger mag es inte-

wir davon aus, dass sich die Rendite der zehnjährigen ressant sein, deutsche Bundesanleihen mit einer Ver-

Bundesanleihe Ende 2020 im Bereich um minus zinsung von minus 0,50 % zu halten, wenn er damit in

0,25 % befinden wird. Bei US-Staatsanleihen sind die US-Dollar gerechnet dank rund 2,50 % Ertrag aus der

Prognosen aufgrund höherer Unsicherheiten (US- Währungsabsicherung aktuell immer noch auf eine

Wahlkampf, Handelskonflikt, Differenzen zwischen positive US-Dollar-Rendite von 2,00 % in einer AAA-

Präsident und Notenbank) herausfordernder. Wir Anlage kommt. Für Euro-Anleger gibt es diese Rendi-

rechnen jedoch in Anbetracht einer möglichen Wachs- tequelle (in allerdings sehr viel kleinerem Ausmaß)

tumsabschwächung eher mit etwas niedrigeren Ren- nur bei den noch niedriger rentierenden Anleihen in

diten für die 10-jährige US-Staatsanleihe und können Schweizer Franken und Dänischen Kronen. In einem

uns durchaus einen Rückgang bis in den Bereich von Negativzinsumfeld kommt der Hauptertrag für einen

1,40 % vorstellen. Euro-Anleiheinvestor vorrangig aus dem Akzeptieren

Auch im Bereich der Risikoaufschläge für Kreditrisiken von Risiko. Da wir, wie schon beschrieben, unterstel-

(Spreads) sieht es ähnlich aus: Hier gab es z. B. durch len, dass die Phase der unterstützenden Notenbank-

die Erwartung neuer Ankaufprogramme 2019 einen politik noch lange anhält, gehen wir von weiter güns-

15Kapitalmärkte 2020 Zinslos in eine neue Welt

tigen Finanzierungsbedingungen für die Unterneh- Versicherer aufgrund der langen Laufzeit ihrer Ver-

men aus. Dies sollte die Ausfallraten tendenziell nied- pflichtungen auch eine sehr langfristige Kapitalanlage

rig halten. Wir erachten es daher für wahrscheinlich, verfolgen und daher neben langlaufenden Anleihen

dass es - das Ausbleiben größerer exogener Schocks auch Baufinanzierungen, Infrastrukturinvestments

vorausgesetzt - zu keinem nennenswerten Anstieg der (z. B. Übertragungsnetze, Mautstraßen etc.) und Ak-

Kreditausfälle kommt. Eine Beimischung von höher tien beimischen können.

rentierenden Anleihen aus dem Segment der Unter- Verteilung der Kapitalanlagen am Beispiel der Alli-

nehmensanleihen mit mittlerer Qualität aus dem anz Leben per 30.09.2019 nach Marktwerten (in %):

Grenzbereich zwischen Investmentgrade und High-

Yield (BBB-BB) dürfte daher immer noch unter Chan-

ce-Risiko-Aspekten attraktiv sein.

Einen weiteren Ertragsbeitrag sollten 2020 Schwel-

lenländer-Anleihen liefern können. Hier halten wir

insbesondere ein Engagement in Hartwährungsanlei-

hen (zumeist US-Dollar) für aussichtsreich. Die Attrak-

tivität bezieht sich zum einen auf das absolute Niveau

der laufenden Verzinsung, die sich zwischen 5,0 %

und 5,5 % bewegt, zum anderen auf die Tatsache,

dass sich die Risikoaufschläge im Vergleich zu US-

Staatsanleihen nicht spürbar eingeengt haben.

Quelle: Allianz

Damit sind auch in einem Niedrigzinsumfeld langfris-

tig Renditen deutlich über denen eines Anleiheportfo-

lios erreichbar. Dies geschieht in der Form speziell auf

die Bedürfnisse einer konservativen Kapitalanlage

zugeschnittenen Lebensversicherungslösung. Derar-

tige Produkte weisen bei einer ähnlichen Kostenbasis

wie Investmentfonds eine gewisse Flexibilität bezüg-

Die Fundamentaldaten vieler Schwellenländer sind lich Zu- oder Auszahlungen auf und lassen bei einer

häufig besser als die von Industrieländern, insbeson- z. B. 12-jährigen Laufzeit eine Rendite deutlich ober-

dere was das Verhältnis von Verschuldung zu Wachs- halb der Inflationsrate erwarten. Der Anleger profitiert

tum angeht. Zudem dürfte die US-Notenbankpolitik von der sehr langfristigen Ausrichtung der Kapitalan-

unterstützend für dieses Teilsegment sein: Niedrige lagen mit entsprechenden Möglichkeiten, Chancen

US-Dollarzinsen sorgen tendenziell für günstige auch in weniger liquiden Anlageklassen wie Private

Finanzierungsbedingungen in den Schwellenländern Equity und Immobilien zu nutzen. Gleichzeitig hat er

und fördern einen Kapitalzufluss. Da in diesem trotzdem den Vorteil der kurzfristigen Ausstiegsmög-

Bereich eine volumengewichtete Auswahl - die größ- lichkeit.

ten Schuldner werden am höchsten gewichtet - wenig Eine weitere Anlage, die den Stabilitätsaspekt betont

sinnvoll erscheint, empfehlen wir hier ebenfalls die und Chancen im Falle einer unerwarteten deutlichen

Umsetzung über einen aktiven Investmentfonds. wirtschaftlichen Verschlechterung bietet, sind Pfand-

Wegen des US-Dollar-Währungsrisikos eignet sich das briefe. Der Vorteil dieser Anlage liegt dabei weniger in

Segment aber nur als Beimischung. der Rendite als in der Erwartung, ein Instrument zu

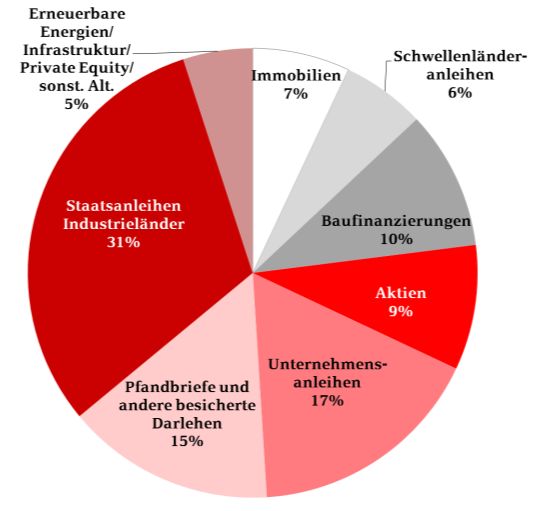

Einen wichtigen Schwerpunkt nehmen jedoch die sta- besitzen, das im Falle einer extremen Eintrübung eine

bilitätsorientierten Anlagen ein: entgegengesetzte Kursentwicklung zu Aktien und

Anleihen mit höheren Risiken aufweist. Nach der im

Hier ist an erster Stelle die Partizipation an September und Oktober beobachteten Renditekorrek-

Deckungsstockanlagen von Lebensversicherungen tur versprechen 10-jährige deutsche AAA-Pfandbriefe

zu nennen. Dabei profitiert der Anleger davon, dass wieder Renditen von 0,20 % pro Jahr. Damit kostet

16Kapitalmärkte 2020 Zinslos in eine neue Welt

dieses „Krisen-Absicherungsinstrument“ derzeit keine Aus diesem Grund eignen sich Fremdwährungsanlei-

laufende Gebühr in Form von Negativzinsen und bie- hen nur als Beimischung. Mit einer guten Streuung in

tet mehr als eine Nullverzinsung. Auf diese Weise sind Form eines nach Währungen und Laufzeiten breit ge-

Pfandbriefe Giro- oder Tagesgeldkonten, die diese streuten Investmentfonds kann das Risiko aber deut-

Absicherungsfunktion nicht übernehmen können, lich reduziert werden.

überlegen.

Fazit: Das Anlegen in festverzinslichen Wertpapieren

Ein weiteres wichtiges Element im Bereich der risiko- ist in den vergangenen Jahren deutlich anspruchsvol-

ärmeren Anleihen sind Fremdwährungsanleihen. Hier ler geworden. Dies bezieht sich nicht nur auf die er-

nutzen wir die Tatsache, dass es Währungsräume gibt, reichbaren Renditeniveaus, sondern vor allem auf die

die ein deutlich höheres Renditeniveau als die Euro- praktische Umsetzung der Strategien: Wenn der Er-

Zone haben und die Währungen zusätzlich Aufwer- trag nicht aus einem „positiven Basiszins“, sondern

tungsspielraum oder zumindest ein gutes Chance- sämtlich aus dem Eingehen von Risiken stammt, müs-

Risiko-Potenzial aufweisen. sen diese Risiken permanent überwacht und sich bie-

tende Chancen mit einem aktiven Handeln genutzt

werden. Hinzu kommt, dass sich im Stabilitätsbereich

des Portfolios wesentliche positive Erträge nur durch

aktives Handeln realisieren lassen und dem richtigen

Einstiegs- und Ausstiegszeitpunkt eine hohe Bedeu-

tung zukommt. Die im Jahresverlauf (01.01.-09.12.19)

beobachteten kalkulierten Werte der Rendite der

zehnjährigen Bundeanleihe von minus 0,72% bis plus

0,24% zeigen z. B. sehr anschaulich, dass eine flexible

Laufzeitensteuerung wesentlich für den Anlageerfolg

ist. Im Bereich der chancenorientierten Anlagen

kommt hinzu, dass die Renditequellen häufig auf-

Da der wesentliche Mehrertrag aus der höheren Ver-

grund vieler Restriktionen für Privatanleger kaum

zinsung der Währung kommt, sollten Anleger hier auf

zugänglich sind - außer über Investmentfonds. An

möglichst sichere Schuldner setzen. Wir empfehlen

ihnen führt 2020 deshalb im Bereich der festverzinsli-

hier deshalb einen Investmentfonds, der schwer-

chen Anlagen kaum ein Weg vorbei.

punktmäßig auf Staatsanleihen bzw. Quasi-

Staatsanleihen (z. B. KfW) in attraktiven Fremdwäh-

rungen setzt. Durch die Konzentration auf hochwerti-

ge Schuldner mit moderater Verschuldung und guten

bis erstklassigen Ratings sowie eine solide Streuung

der Währungen und Laufzeiten sollte eine gute Stabi-

lität gegeben sein.

Dabei ist zu berücksichtigen, dass ein wesentliches

Risiko, aber gleichzeitig auch eine Chance in der Wäh-

rungsentwicklung liegt, wie ein langfristiger Verlauf

wichtiger „Anlagewährungen“ zeigt:

17Kapitalmärkte 2020 Zinslos in eine neue Welt

Aktienmarkt: Es geht langsamer voran.

Trotz Moll-Tönen haben die Kurse an den internatio- freundlicher dar. Dies korrespondiert mit den Zahlen

nalen Börsen 2019 kräftig angezogen - „Aufwärts mit für das dritte Quartal (Quelle: EY; berücksichtigt sind

Zweifeln“ lautete die Devise. 21 von 30 Unternehmen): Das Umsatzwachstum auf

DAX-Ebene zog um 7 % an, während der operative

Treibstofflieferant der Rallye waren einzig und allein

Gewinn wieder einen Anstieg von 15 % zeigte. Als

die Notenbanken, die unmissverständlich zu verste-

wichtige Stütze erwies sich ein starkes US-Geschäft,

hen gaben, dass sie die Rolle als Schutzpatronin der

wo die DAX-Konzerne im Durchschnitt jeden vierten

Märkte weiter ausfüllen werden. Außerhalb der Geld-

Euro erwirtschaften. Stabilisierend wirkten zudem die

politik gestalten sich die Rahmenbedingungen für

frühzeitig initiierten Restrukturierungs- und Kosten-

Konzernlenker und Marktteilnehmer dabei durchaus

senkungsmaßnahmen. Unter dem Strich hegen wir die

herausfordernd: Das Wachstumstempo der Weltwirt-

Erwartung, dass der kumulierte DAX-Gewinn in 2019

schaft hat sich verlangsamt. Trendverstärkend wirkt

damit nur leicht (-2 %) auf 770 Gewinneinheiten

die ausgeprägte geopolitische Unsicherheit. Sie ist

nachgeben wird. Aufgrund der deutlich vom DAX ab-

Resultat der politischen Zeitenwende, die ihren Aus-

weichenden Branchenzusammensetzung (weniger

druck in einer Neujustierung der Weltordnung findet.

Zykliker, mehr defensive Sektoren) zeigt der Euro

Das Pendel der Globalisierung scheint seinen Schei-

Stoxx 50 indes konträre Vorzeichen, d. h. die Unter-

telpunkt erreicht zu haben und allmählich in Richtung

nehmen dürften sogar einen Gewinnanstieg von neun

Nationalisierung zurückzuschwenken. Ausdruck des-

Prozent auf 233 Einheiten verzeichnet haben.

sen sind der Handelskonflikt der USA mit China und

Europa, der Brexit oder die eskalierenden Unruhen in Entwicklung der DAX-Gewinneinheiten

Lateinamerika. Nach Angaben der EU-Kommission

haben die nicht-tarifären Handelshemmnisse in 2018

zugleich ein Rekordhoch erreicht. In diesem Umfeld

fällt es Unternehmen schwer, belastbare Ausblicke zu

geben. Infolgedessen kappen sie ihre Investitions-

budgets, da sie nicht wissen, wie sich ihre global inte-

grierten Lieferketten künftig darstellen. Die Folge ist

ein spürbar nachlassender Welthandel, der insbeson-

dere den hiesigen Industriesektor in die Rezession

geführt hat. Flankiert wurde die Entwicklung hierzu-

lande von einem Automobilsektor, der nach der ver-

patzten Einführung eines neuen Abgasstandards in

Quelle: Kepler Cheuvreux

den kommenden Jahren zusätzlich den Strukturwan-

del zur Elektromobilität meistern muss. Der aktuelle Datenkranz für das dritte Quartal hat die

düsteren Befürchtungen, der DAX-Gewinnrückgang

Vor diesem Hintergrund überrascht es nicht, dass 54

könnte sich beschleunigen, vorerst widerlegt und

von 308 im deutschen Prime Standard (DAX, MDAX,

Marktteilnehmer aufatmen lassen. Für 2020 erwarten

TecDAX, SDAX) gelisteten Unternehmen nach Berech-

die Analysten unseres Researchpartners Kepler

nungen von Ernst & Young (EY) im ersten Halbjahr

Cheuvreux (KCH) als auch der Marktkonsens sowohl

eine Umsatz- oder Gewinnwarnung herausgegeben

für den DAX als auch den Euro Stoxx 50 einen Gewinn-

haben - der höchste Stand seit 2009. Entsprechend

anstieg von zwölf Prozent. Dessen Eintreten ist nicht

enttäuschend auch der Blick auf die DAX-

ausgeschlossen, setzt aber unseres Erachtens klar

Unternehmen: Während die kumulierten Erlöse im

voraus, dass sich die politischen Unsicherheitsfakto-

zweiten Quartal um 4,5 % zulegten, brach der operati-

ren abschwächen, der Gegenwind für die Industrie

ve Gewinn nach EY-Angaben um 30 % ein. Doch der

nachlässt und die Weltwirtschaft sich entspannt.

Horizont hellt sich auf: Im November ist der ifo Ge-

schäftsklimaindex das dritte Mal in Folge leicht ge- Grundsätzlich lässt sich die Entwicklung der Aktien-

stiegen. Zwar zeigt sich das verarbeitende Gewerbe kurse in zwei Einflussfaktoren zerlegen: Unterneh-

weiter unzufrieden mit dem aktuellen Auftragsbe- mensgewinne und Bewertung. Das heißt, mathema-

stand und will infolgedessen die Produktion kürzen, tisch errechnet sich der Aktienkurs aus der Multiplika-

doch die Erwartungskomponente stellte sich etwas tion des Unternehmensgewinns mit dem Kurs-

18Sie können auch lesen