Haspa BörsenAnalyse Kapitalmarkt 2019 - Spur halten - Chancen nutzen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Haspa BörsenAnalyse

AKTUELLE BERICHTE UND ANALYSEN

Kapitalmarkt 2019

Spur halten – Chancen nutzen

2

Spur halten - Chancen nutzen

Präambel

Spur halten - Chancen nutzen mit ihren Kursschwankungen. Aus den unterschiedli-

chen von uns genutzten Bewertungsmodellen erge-

Für 2019 verbleiben einige Störfaktoren für die Kapi-

ben sich belastbare Anhaltspunkte, dass beim Aus-

talmärkte - aber es gibt auch Chancen für Anleger.

bleiben einer Rezession in Europa der Deutsche Akti-

Unsere Strategie zahlt auf beide Aspekte ein: Einer-

enindex (DAX) bereits mit den Tiefständen 2018 ein

seits auf ein Fundament von sicheren Anlagen zur

tragfähiges Niveau ausgebildet hat. In den Kursen

Stabilisierung des Gesamtvermögens und anderer-

einiger Werte ist derzeit bereits eine tiefe Rezession

seits auf den gezielten Aufbau von Finanzinstrumen-

eingepreist. Auf einem stark gedrückten Kursniveau

ten, die in ihrer Bewertung günstig sind und von einer

finden wir heute beispielsweise konjunktursensible

späteren Erholung überproportional profitieren.

europäische Aktien. Große Gewinne werden fast im-

Das Jahr 2018 hat dem Kapitalanleger einiges abver- mer mit günstigen Einstiegskursen gemacht. Aber

langt: Weder auf der vermeintlich sicheren Seite der auch bei Anleihen von Schwellenländern, die noch

festverzinslichen Wertpapiere noch bei Aktien konn- unter dem starken US-Dollar leiden, könnten sich im

ten positive Resultate erzielt werden. Es wurde immer Jahresverlauf 2019 gute Einstiegschancen ergeben.

klarer, dass der Brexit für alle eine ungute Angelegen- Mit etwas Mut wird so der Grundstein für ein Portfolio

heit wird. In Italien kam eine eurokritische Regierung gelegt, welches auf mittlere Sicht das Potenzial für

an die Macht. Der Dieselskandal bedrohte die Profita- überdurchschnittliche Wertzuwächse hat.

bilität der deutschen Autoindustrie und US-Präsident Neben diesen eher taktischen Positionierungen gilt es

Donald Trump machte Ernst mit seinen Handelsbe- für den Anleger auch, die über einen Zyklus hinausge-

schränkungen. Ereignisse, die vor allem eines bewirk- henden Entwicklungen entsprechend zu berücksichti-

ten: Die Stimmung bei den Unternehmenslenkern ist gen. Das Paradebeispiel für diese langfristig wirken-

von Unsicherheit geprägt, Kommentatoren und Jour- den Trends ist sicherlich die Digitalisierung mit den

nalisten schreiben von Krise und der eine oder andere bekannten Verlagerungen vom stationären Handel

Anleger hat das Vertrauen in den Aktienmarkt gänz- und von Dienstleistungen in die digitale Welt. Wir

lich verloren. Auf den ersten Blick keine gute Aus- raten, in Zeiten abnehmender konjunktureller Wachs-

gangsposition für das Kapitalmarktjahr 2019. Bei nä- tumsraten auf strukturelle Themen zu setzen, die we-

herer Betrachtung sollten aber gerade jetzt zwei Fak- nig oder gar nicht von den aktuellen Problemen beein-

toren nicht unberücksichtigt bleiben: Ist die aktuelle flusst sind. Zu diesen Megatrends zählen wir neben

und erwartete Lage tatsächlich so schlimm, wie es die der Digitalisierung auch Medizintechnik und Sicher-

Stimmung derzeit vermuten lässt? Wie viel und was heit.

hat der Aktienmarkt bereits von den belastenden Ein-

In diesem insgesamt von abnehmenden Wachstums-

flüssen verarbeitet? In der Tat hat die Konjunktur ge-

raten gekennzeichneten Umfeld dürfte der Zinserhö-

genüber dem Ausnahmejahr 2017 klar an Dynamik

hungstrend in den USA auslaufen und in Europa die

verloren. Die deutsche Wirtschaft wächst langsamer,

Trendwende zu spürbar steigenden Zinsen kaum ge-

der Export schwächelt, die Importe steigen aufgrund

lingen. Somit sollte auch 2019 ein weiteres Dürrejahr

der sehr guten Binnenkonjunktur und Volkswirte revi-

für Zinsanleger in Euro sein. Da wir Anleihen mit

dieren ihre Wachstumsprognosen mehr und mehr

schlechterer Kreditqualität meiden, stellen internatio-

nach unten. Dies hat aber nur teilweise mit den ge-

nale Qualitätsaktien mit verlässlichen Dividendenzah-

nannten politischen Störungen zu tun. Die Abschwä-

lungen eine gute Alternative dar, wohlwissend, dass

chung ist auch eine ganz normale zyklische Erschei-

zwischenzeitliche Schwankungen auch über den Jah-

nung: Die Kapazitäten der Wirtschaft sind ausgelastet,

reshorizont hinaus zu akzeptieren sind.

es herrscht Vollbeschäftigung, die Luft für noch mehr

Produktion wird dünner und eine Verlangsamung ist Mit dem Block der sicheren Anlagen sollen insbeson-

völlig normal. Eine ausgewachsene Krise oder eine dere die beschriebenen Risiken abgefedert und eine -

drohende Rezession ist dabei für 2019 nicht auszu- wenn auch geringe - Rendite erzielt werden. Mit einem

machen. Fakt ist aber auch, dass das langsamere Mix aus Anleihen erster Qualität, Immobilien und Gold

Wachstum die hohen Gewinnerwartungen an die Un- stellen wir uns hier bewusst defensiv auf. Zusätzliche

ternehmen beeinträchtigt, und daran passt sich der Renditequellen ergeben sich mit Fremdwährungsan-

Aktienmarkt an. Die Börse sucht ein neues Gleichge- leihen sehr guter Bonität, wobei hier Schwankungen

wicht - und wie immer über- und untertreibt sie dabei der Wechselkurse zu beachten sind.

3

Spur halten - Chancen nutzen

Zusammenfassung der Prognosen

Weltwirtschaft verliert an Schwung, Wir favorisieren:

Welt-BIP 2019: +3,5 %. strukturelles Wachstum (Megatrends),

globale Substanzwerte,

Euro-Zone: Konjunktur kühlt sich ab,

antizyklische Käufe konjunktursensibler Titel.

BIP 2019: +1,5 %.

Bevorzugte Aktiensektoren:

Deutschland an der Kapazitätsgrenze,

Öl, Pharma, Telekommunikation, Versicherungen.

BIP 2019: +1,2 %.

Aktienthemen 2019: Nachhaltigkeit, Medizin-

USA: Steuersenkungsimpulse laufen aus,

technik, Sicherheit, Technologie, Megatrends.

BIP 2019: +2,4 %.

China: „Engineered Stability“,

BIP 2019: +6,3 %. Prognoserisiken

Inflationsraten in Deutschland, der Euro-Zone „Hausgemachte“ Rezession durch „sich selbst

und den USA im Zielbereich um 2,0 %. erfüllende Prophezeiung“ in Deutschland.

Maximal zwei US-Leitzinsanhebungen, „Exit vom Brexit“,

Federal Funds Rate Ende 2019: 2,75 % - 3,00 %. Großbritannien bleibt in der EU.

Die EZB erhöht den Einlagesatz („Strafzins“) Handelskonflikt USA - China / EU:

auf minus 0,25 %, den Leitzins erst 2020. kurzfristiger „Deal“ = Aufwärtsrisiko

kein „Deal“ = Abwärtsrisiko

Der Euro fällt zunächst in Richtung 1,10 USD,

steigt später in den Bereich um 1,20 USD.

Der Ölpreis (Nordseeöl Brent) pendelt zwischen

70 USD und 80 USD pro Barrel.

Die Rendite der 10-jährigen Bundesanleihe

bewegt sich um die Marke von 0,50 %,

die Bandbreite reicht von 0,25 % bis 0,75 %.

Die Rendite der 10-jährigen US-Staatsanleihe

sollte zum Jahresende auf einem Niveau von

3,00 % liegen.

Der DAX bewegt sich in einer Bandbreite von

9.800 bis 12.500 Punkte; zum Jahresende:

DAX 12.000 Punkte, Euro Stoxx 50 3.300 Zähler

Anlagestrategie „Spur halten - Chancen nutzen“.

Ziel: realer Kapitalerhalt in Zeiten anhaltender

Finanzrepression.

Aktive Bewirtschaftung der Depot-Liquidität.

Sicherheit bzw. Stabilität durch Bundesanleihen,

Inhaberschuldverschreibungen, offene Immobili-

enfonds und Gold.

Beimischung von mittel- bis langlaufenden

Fremdwährungsanleihen;

Ziel: Diversifikation und Kuponerträge.

Chancen nutzen mit der Anlageklasse Aktien.

4

Spur halten - Chancen nutzen

Inhaltsverzeichnis

Seite

Präambel 3

Zusammenfassung der Prognosen 4

Volkswirtschaftliches Umfeld 6

Geht der Aufschwung zu Ende? 6

Konjunktur 7

Inflationsraten 9

Notenbanken 10

Währungen 11

Kryptowährungen 12

Rohöl 13

Gold 14

Kapitalmärkte 2019 15

Anleihemarkt 15

Aktienmarkt 16

Anlagestrategie: 19

Sicherheit 20

Fremdwährungen 20

Strukturelles Wachstum 21

Stabile Geschäftsmodelle 21

Chancen nutzen: „Unten kaufen“ 22

Branchenüberblick 23

5

Volkswirtschaftliches Umfeld Spur halten - Chancen nutzen

Geht der Aufschwung zu Ende?

Kann eine Volkswirtschaft bei Vollauslastung der Ka- Droht ein Nachfrageinbruch? Der zunehmende Fach-

pazitäten noch wachsen? Ja, aber nur wenn es zusätz- kräftemangel und deutlich steigende Löhne bilden

liches Personal, zusätzliche Produktionskapazitäten eine solide Grundlage für expandierende private Kon-

oder technischen Fortschritt gibt. Genau in dieser sumausgaben. Zudem dürfte die gute finanzielle Aus-

Lage befinden sich Teile der deutschen Wirtschaft. stattung der Unternehmen eine problemlose Investi-

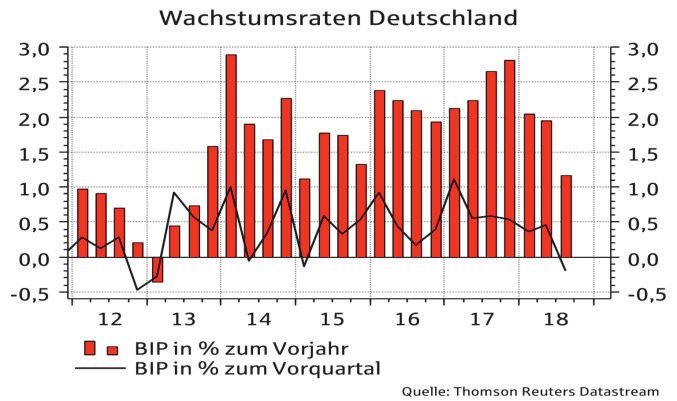

Im 3. Quartal 2018 gab es einen Konjunktureinbruch tionsfinanzierung ermöglichen, zumal auch die Zinsen

in Japan und Deutschland. In beiden Fällen wurden immer noch sehr niedrig sind. Negative Wachstums-

außerordentliche Ursachen identifiziert. In Deutsch- beiträge sind dagegen beim Außenbeitrag (Export

land waren es Probleme der Automobilindustrie mit minus Import) möglich. Steigen die Importe kräftig

neuen Abgastests, Japan wurde von Naturkatastro- weiter, weil die Inlandsnachfrage „brummt“, und

phen heimgesucht. Gleichwohl nehmen die Sorgen vor wachsen die Ausfuhren im Zuge der Handelsstreitig-

einem Ende des Aufschwungs deutlich zu. keiten langsamer, dämpft das die Wachstumsrate.

Was ist ein Aufschwung? Laut Lehrbuch ist er dadurch Die größte Gefahr für den Aufschwung dürfte aktuell

jedoch von einem fortgesetzten Stimmungsum-

schwung ausgehen. Eine weitere deutliche Eintrübung

der konjunkturellen Frühindikatoren kann bei Konsu-

menten und Investoren Rezessionsängste auslösen.

Sollten sie daraufhin ihre Nachfrage drosseln, kann

dies in Form einer „sich selbst erfüllenden Prophezei-

ung“ tatsächlich eine Rezession einleiten.

In welcher Phase des Zyklus befindet sich Deutsch-

land? Seit dem letzten Schwächeanfall im Winterhalb-

jahr 2012/2013 legte das BIP bis Mitte 2018 im Vor-

gekennzeichnet, dass das Bruttoinlandsprodukt (BIP)

jahresvergleich stets zu. Gegenüber dem Vorquartal

gegenüber der Vorperiode wächst, auch wenn die

gab es 2014 und 2015 jeweils ein Quartal mit leicht

Wachstumsrate zunächst noch ein negatives Vorzei-

negativen Veränderungen.

chen hat. Wichtig ist, dass es bergauf geht. Der Auf-

schwung mündet in den Boom, der vom Abschwung

abgelöst wird. Letzterer ist gekennzeichnet durch

kleiner werdende Wachstumsraten.

Wodurch geht ein Aufschwung zu Ende? Konjunkturel-

le Höhenflüge sind häufig den Zinstod gestorben,

verursacht von den Notenbanken bei der Bekämpfung

der Inflation: Steigende Leitzinsen lähmen die Wirt-

schaftstätigkeit und münden in einer Rezession. Aus-

löser eines Konjunktureinbruchs können auch preisli-

che Exzesse sein, die zu „Blasen“ führen, die irgend-

wann platzen (Immobilien, Kredite). Das Ende des

Aufschwungs kann aber auch durch einen Stim- Im 3. Quartal 2018 fiel der Quartalsvergleich erneut

mungsumschwung eingeleitet werden, der Konsu- negativ aus. Übertragen auf den stilisierten Konjunk-

menten und Investoren veranlasst, ihre Nachfrage turzyklus befinden wir uns damit im Übergangsbe-

einzuschränken. Die Produktion nimmt ab und die reich zwischen der Hochkonjunktur (Boom) und dem

Wirtschaftsleistung sinkt. Abschwung (Rezession). Die besonders wachstums-

Droht der Zinstod in Deutschland? Nein, die Wahr- starken Jahrgänge 2016 und 2017 mit einem BIP-Plus

scheinlichkeit, dass die Europäische Zentralbank (EZB) von jeweils 2,2 Prozent sind Geschichte. Für 2018

die Leitzinsen dramatisch anhebt, liegt nahe Null. Im zeichnet sich ein Zuwachs von 1,5 Prozent ab, für

Gegenteil: Die EZB dürfte bei der geldpolitischen 2019 liegt die Schätzung bei 1,2 Prozent.

Normalisierung sehr behutsam vorgehen, um die Fazit: Deutschland befindet sich konjunkturell im Ab-

mühsam errungenen Stabilisierungserfolge der ver- schwung. Für ein Abgleiten in eine Rezession gibt es

gangenen Jahre nicht zu gefährden. allerdings bisher keine Anhaltspunkte.

6

Volkswirtschaftliches Umfeld Spur halten - Chancen nutzen

Konjunktur: Wachstumsgipfel überschritten.

Der Internationale Währungsfonds (IWF) hat seine nische Strafzölle belastet. Es ist daher anzunehmen,

Wachstumsprognosen für die Weltwirtschaft zuletzt dass weitere Zinssenkungen vorgenommen und zu-

im Oktober nach unten revidiert. Das globale BIP in sätzliche Wachstumsprogramme aufgelegt werden.

Höhe von 80 Billionen USD soll 2018 und 2019 um

jeweils 3,7 Prozent steigen. Wegen des anhaltenden

Handelskonflikts zwischen den USA und China dürfte

die 2019-er Prognose weiter gesenkt werden.

Die chinesische Regierung versprach 2010, das BIP

bis 2020 zu verdoppeln. Dies erfordert Wachstumsra-

ten von etwa 6,5 Prozent. In diesem Jahr sollte das

Ziel übertroffen werden. Für 2019 dürfte die Zielvor-

Die USA sind mit einem BIP von 20,5 Bill. USD die gabe etwas gesenkt werden, jedoch die Sechs vor dem

größte Volkswirtschaft der Welt und befinden sich auf Komma behalten. Im Jahr 2021 begeht die regierende

der konjunkturellen Überholspur. Angefeuert von Kommunistische Partei Chinas ihren 100. Geburtstag.

massiven Steuersenkungen legte das BIP im Sommer- Es ist davon auszugehen, dass die chinesische Staats-

halbjahr kräftig zu. Für 2018 zeichnet sich ein Plus von führung alles unternimmt, um bis dahin vor allem

2,9 Prozent ab. Im nächsten Jahr werden die steuerli- positive konjunkturelle Meldungen zu produzieren.

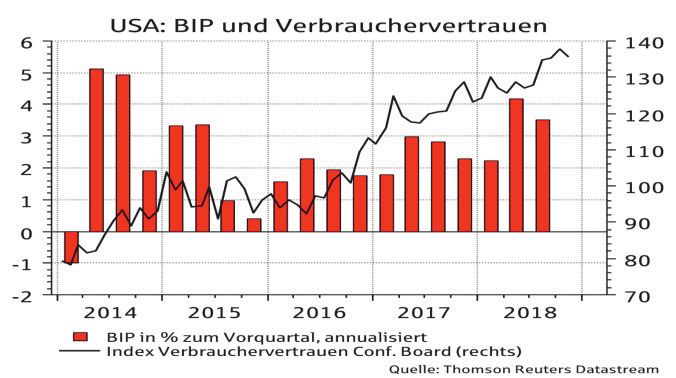

chen Impulse geringer. Der US-Arbeitsmarkt ist von Deutschland belegt mit einem BIP von 3,3 Bill. EUR

Vollbeschäftigung geprägt, das Verbrauchervertrauen bzw. 3,7 Bill. USD in der globalen Rangliste hinter

befindet sich auf einem sehr hohen Niveau. Vor die- Japan den vierten Platz. Das größte Land Europas

sem Hintergrund rechnen wir 2019 mit einer Fortset- verzeichnete im 3. Quartal 2018 einen überraschen-

zung des konsumgetriebenen Aufschwungs und einer den Konjunktureinbruch, das BIP schrumpfte im Quar-

Wachstumsrate des BIP von 2,4 Prozent. talsvergleich um 0,2 Prozent. Ursächlich waren vor

allem massive Probleme der Automobilindustrie mit

dem neuen Abgastestzertifikat WLTP. Sie führten zu

Produktionskürzungen und rückläufigen Autoverkäu-

fen. Belastend wirkte sich auch der extrem trockene

Sommer aus, da viele Schifffahrtsstraßen nur einge-

schränkt nutzbar waren und Produktionseinbußen

nach sich zogen. In der Annahme eines „normal“ ver-

laufenden Schlussquartals zeichnet sich für das Ge-

samtjahr 2018 ein BIP-Plus von 1,5 Prozent ab.

China ist mit einem BIP von 12 Bill. USD die globale

Nummer Zwei. Vergleicht man die Wirtschaftsleistung

auf Basis der Kaufkraft, liegt das Reich der Mitte mit

23,2 Bill. USD sogar deutlich vor den USA mit 19,5 Bill.

USD. China verfolgt die Strategie einer „Engineered

Stability“: Regierung und Notenbank sind bestrebt,

mögliche konjunkturelle Dellen zu erkennen und zu

glätten, um die Wachstumsziele zu erreichen. Chinas

Aufschwung wird derzeit zunehmend durch amerika-

7

Volkswirtschaftliches Umfeld Spur halten - Chancen nutzen

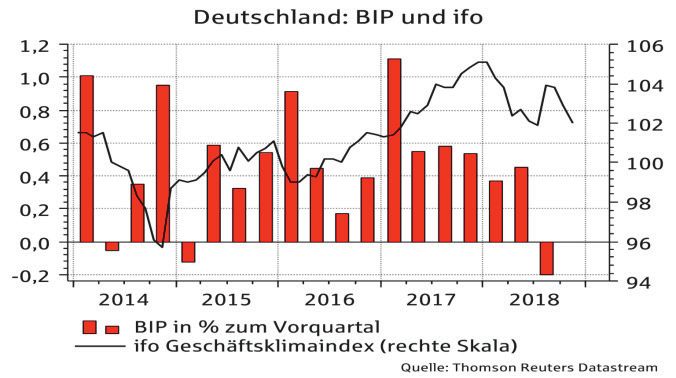

Wie geht es weiter? Immer mehr Bereiche der deut- der EU (Brexit), das Vertragsverletzungsverfahren der

schen Wirtschaft leiden unter Fachkräftemangel und EU gegen Italien sowie der Konflikt zwischen den USA

produzieren nahe der Kapazitätsgrenze. In der Bau- und ihren Handelspartnern.

wirtschaft, dem Maschinenbau und einigen Dienstleis- Beim Handelskonflikt einigten sich die USA und China

tungsbereichen ist daher kaum noch Wachstum mög- auf neue Verhandlungen. Die USA werden bis Ende

lich. Die kräftige Binnennachfrage dürfte die Einfuhren Februar auf die angedrohte Erhöhung der Strafzölle

weiter steigen lassen, während Brexit-Sorgen und verzichten. Sie liegen derzeit bei 10 Prozent und soll-

Handelsstreit den Ausfuhren den Schwung nehmen. ten im Januar auf 25 Prozent angehoben werden. Chi-

Der Außenbeitrag (Export minus Import) kann daher na sagte zu, mehr US-Produkte zu kaufen. Zudem sol-

schrumpfen und „Wachstum fressen“. Der rekordhohe len die Einfuhrzölle von 40 Prozent auf US-

Beschäftigungsstand, der Fachkräftemangel und zu- Importautos “reduziert und entfernt” werden.

nehmende Einstellungen im Öffentlichen Dienst soll-

Beim Brexit gibt es zwar einen Scheidungsvertrag

ten die privaten und staatlichen Konsumausgaben

zwischen UK und EU. Es ist aber unsicher, ob er vom

auch 2019 deutlich steigen lassen. Insgesamt dürften

britischen Parlament angenommen wird. Sollte er

die positiven Wachstumsbeiträge der Binnennachfra-

abgelehnt werden, würde der Fall des „No Deal“ ein-

ge vom Außenhandel gedämpft werden. In der An-

treten, der Handel zwischen UK und dem europäi-

nahme, dass sich die Quartalswachstumsraten im

schen Festland würde ab April 2019 massiv erschwert.

Bereich von 0,4 Prozent stabilisieren, sollte das deut-

Es sei denn, es gibt ein erneutes Referendum oder

sche BIP im nächsten Jahr per Saldo um 1,2 Prozent

den „Exit vom Brexit“. Beides ist wenig wahrschein-

zulegen. Dieser Wert liegt unterhalb der bei

lich, aber nicht unmöglich.

1,5 Prozent verorteten Potenzialwachstumsrate.

Eine weitere Eskalation des Haushaltsstreits zwischen

Die Euro-Zone besteht aus 19 Volkswirtschaften, die

der EU und Italien kann sich im Extremfall zu einer

2017 ein BIP von 11,3 Bill. EUR bzw. 12,6 Bill. USD

Euro-Krise auswachsen. Da die italienische Regierung

erwirtschafteten. Gut drei Viertel davon stammen aus

nicht einlenkte, hat Brüssel ein Vertragsverletzungs-

Deutschland, Frankreich, Italien und Spanien.

verfahren eingeleitet, an dessen Ende Italien wohl mit

einer Geldbuße belegt wird. Ein Austritt Italiens aus

der Euro-Zone erscheint kurzfristig wenig wahrschein-

lich. Aber alleine die Möglichkeit, dass dies in den

kommenden Jahren geschehen kann, schwebt wie ein

Damoklesschwert über Europa.

Für Verunsicherung werden die vom 23. bis 26. Mai

2019 stattfindenden Europawahlen sorgen. Aus heu-

tiger Sicht ist nämlich zu erwarten, dass die euro-

kritischen nationalistischen und populistischen Par-

teien die Zahl ihrer Sitze im EU-Parlament deutlich

In der Euro-Zone fiel die Quartalswachstumsrate des erhöhen. Die italienische Regierung verbindet damit

BIP auf 0,2 Prozent zurück. Ursächlich waren die Kon- zudem die Hoffnung, die Stabilitätskriterien für die

junktureinbrüche in Deutschland und Italien. Frank- europäische Gemeinschaftswährung („Maastrichter

reich dagegen überraschte positiv mit einem Plus von Vertrag“) aufzuweichen.

0,4 Prozent, während die spanische Wirtschaft erneut Die Gesamtheit dieser Belastungsfaktoren dürfte die

um 0,6 Prozent wuchs. Stimmung in der Wirtschaft und an den Märkten wei-

Die konjunkturellen Frühindikatoren haben sich weiter terhin belasten. Da Wirtschaft „zu 50 Prozent Psycho-

eingetrübt. So befinden sich die industriellen Ein- logie“ ist, wie der frühere Kanzler Erhard einmal äu-

kaufsmanagerindizes seit Jahresbeginn auf Talfahrt, ßerte, sind das keine guten Vorzeichen für einen kon-

nachdem sie zuvor allerdings Niveaus erreichten, die junkturellen Höhenflug in der Euro-Zone.

weit oberhalb früherer Spitzenwerte lagen. Es gibt derzeit aber auch keine Anhaltspunkte für eine

Die Eintrübung der Stimmung ist Ausdruck wachsen- bevorstehende Rezession. Im zu Ende gehenden Jahr

der Unsicherheit. Als schwerwiegende Belastungsfak- 2018 zeichnet sich für die Euro-Zone ein Zuwachs des

toren erweisen sich weiterhin das Ende März 2019 BIP von 1,9 Prozent ab. Für 2019 rechnen wir mit ei-

anstehende Ausscheiden Großbritanniens (UK) aus nem Abschmelzen der Wachstumsrate auf 1,5 Prozent.

8

Volkswirtschaftliches Umfeld Spur halten - Chancen nutzen

Inflationsraten: Im Zielbereich.

Der Anstieg der Verbraucherpreise hat sich beschleu- geben. Im Jahresdurchschnitt 2019 rechnen wir so-

nigt. Die gute Wirtschaftslage, steigende Beschäfti- wohl in Deutschland als auch in der Euro-Zone mit

gungszahlen und höhere Löhne veranlassten die Un- Inflationsraten von knapp 2 Prozent. Die Kernraten

ternehmen, die Preisschraube anzuziehen. Zudem dürften sich dem Zielwert von 2 Prozent nähern.

sorgten steigende Energiepreise in den Sommermo-

Inflationsrate Deutschland

naten für zusätzlichen Preisauftrieb.

Gleichwohl lösen die aktuellen Inflationsraten keine

Stabilitätssorgen aus. Im Gegenteil: Sie haben den

Zielwert der Europäischen Zentralbank (EZB) von „na-

he, aber unter 2 Prozent“ zwar überschritten. Aber die

EZB hat jahrelang darauf hingearbeitet, dass sie sich

wieder im Bereich der Marke von 2 Prozent bewegen.

Das Deflationsgespenst ist vertrieben. Für 2018

zeichnen sich Inflationsraten von 1,9 Prozent in

Deutschland und 1,8 Prozent in der Euro-Zone ab. Quelle: Thomson Reuters, ab Dezember 2018 eigene Schätzungen

In den USA sind die Teuerungsraten deutlich stärker

gestiegen als in Europa und haben vorübergehend die

Marke von 3 Prozent erreicht. Dies dürften aber be-

reits die Höchststände im aktuellen Zyklus gewesen

sein, denn auch in den USA fehlen die inflationären

Impulse von der Lohnseite. Die Stundenlöhne steigen

derzeit zwar um gut 3 Prozent, es gibt aber weiterhin

keine Lohn-Preis-Spirale.

Für die EZB ist allerdings nicht die „normale“ Inflati-

onsrate, sondern die „Kernrate der Inflation“ von be-

sonderer Bedeutung. Diese wird ohne die schwan-

kungsanfälligen Energie- und Nahrungsmittelpreise

berechnet. Sie liegt in der Euro-Zone im Gesamtjahr

2018 mit 1,2 Prozent weit unter dem Zielwert der EZB.

Wie geht es weiter? Ein Rätsel ist weiterhin die feh-

lende „Lohn-Preis-Spirale“. Gemäß Lehrbuch hätten

die Vollbeschäftigung in den USA und der Fachkräfte- Für das Gesamtjahr 2018 zeichnen sich in den USA

mangel in Deutschland kräftige Lohnsteigerungen eine „normale“ Inflationsrate von 2,5 Prozent und eine

bewirken müssen. Diese sind bisher ausgeblieben. Als Kernrate von 2,1 Prozent ab. Für die US-Notenbank

Gründe werden vor allem die preisdämpfenden Wir- (Fed) ist es allerdings von besonderer Bedeutung, wie

kungen der Globalisierung und der Digitalisierung sich die privaten Konsumausgaben (ohne Energie-

genannt. Aber auch der schwindende Einfluss der und Nahrungsmittel) verteuern. Hier errechnet sich für

Gewerkschaften und die Tendenz zu individuelleren 2018 ein Wert von 1,9 Prozent.

Entlohnungsformen können eine Rolle spielen.

Sollte der von der Lohnentwicklung ausgehende

In der Annahme, dass die Lohn-Preis-Spirale auch Preisauftrieb auch 2019 überschaubar bleiben, dürf-

2019 nicht in Gang kommt, werden sich die Inflations- ten sich im nächsten Jahr in den USA alle drei genann-

raten in Deutschland und der Euro-Zone weiterhin um ten Inflationsraten nahe der Marke von 2 Prozent be-

den Zielwert der EZB bewegen. Dabei dürften sie sich wegen. Die Fed könnte dies zum Anlass nehmen, we-

in der ersten Jahreshälfte eher oberhalb von 2 Prozent niger Zinsschritte zu gehen, als sie in ihren Projektio-

aufhalten und im zweiten Halbjahr wieder etwas nach- nen bisher vorgesehen hat.

9

Volkswirtschaftliches Umfeld Spur halten - Chancen nutzen

Notenbanken: Die USA suchen den neutralen Zins.

Die Hauptaufgabe der Notenbanken besteht darin, die Wer wird neuer EZB-Präsident? Die achtjährige Amts-

Stabilität des Geldes zu gewährleisten. Diese ist nach zeit Mario Draghis endet im Oktober 2019. Zu den

allgemeinem Verständnis gegeben, wenn die Inflati- aussichtsreichsten Kandidaten zählte lange Zeit der

onsrate bei etwa 2 Prozent liegt. In den USA müssen Bundesbankpräsident. Da die Bundesregierung je-

die Währungshüter zudem noch für Vollbeschäftigung doch darauf abzielt, die Spitze der EU-Kommission mit

sorgen. Und in den unruhigen Jahren nach der Fi- einem Deutschen zu besetzen, könnte das Amt des

nanzmarktkrise wurde den Notenbanken stillschwei- EZB-Präsidenten an Frankreich gehen. Außenseiter-

gend eine weitere Aufgabe zugeordnet: Die Aufrecht- chancen haben auch Finnland und Irland.

erhaltung der Finanzmarktstabilität.

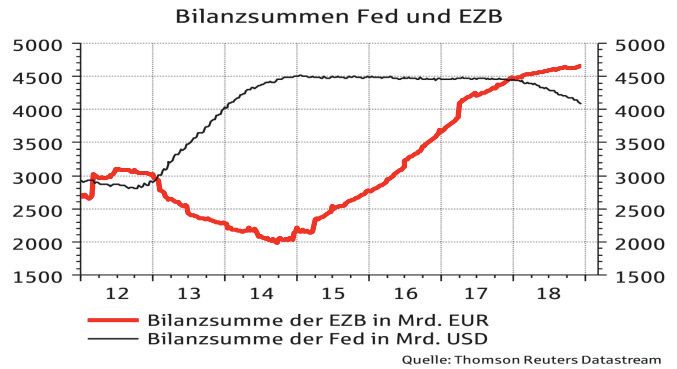

Die US-Notenbank (Fed) ist der EZB um Jahre voraus.

Nimmt man die Preisniveaustabilität als Maßstab, so Sie begann früher mit den Anleihekäufen und beende-

hat die Europäische Zentralbank (EZB) ihr Ziel er- te sie bereits Ende 2014. Seit mehr als einem Jahr

reicht, denn die Inflationsrate der Euro-Zone dürfte wird zudem die Bilanzsumme reduziert, indem nicht

bereits im abgelaufenen Jahr mit 1,8 Prozent ihrem mehr alle Rückflüsse reinvestiert werden. Alleine

Zielwert von „nahe, aber unter 2 Prozent“ entspre- dadurch entzieht die Fed dem Markt im nächsten Jahr

chen. Zudem zeichnet sich für das Jahr 2019 ein ähn- 600 Mrd. USD an Liquidität.

licher Wert ab.

Zudem hat die Fed den Leitzins mittlerweile achtmal

angehoben. Im Dezember 2018 dürfte eine weitere

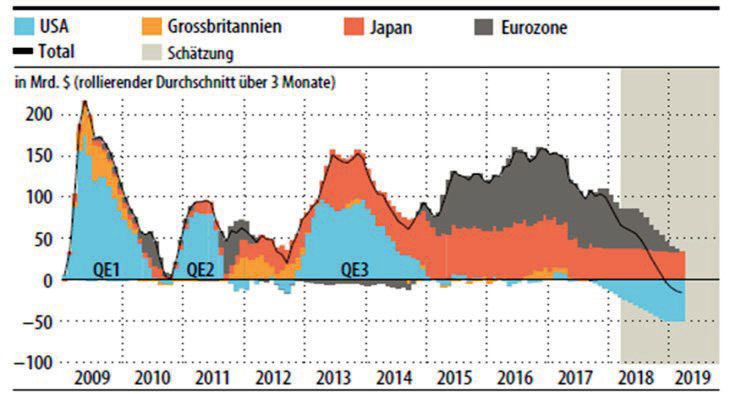

Die EZB hat in den vergangenen Jahren für rund 2,6

Erhöhung auf 2,25 bis 2,50 Prozent erfolgen. Im

Billionen EUR Anleihen am Markt erworben. Die Käufe

nächsten Jahr plant die US-Notenbank den bisherigen

erfolgten nach offizieller Version, um mit der Liquidi-

Projektionen zufolge noch drei Schritte, der 2020 die

tätsflut höhere Inflationsraten zu erzwingen. In Wirk-

finale Erhöhung folgen soll. Wir gehen allerdings da-

lichkeit waren sie jedoch dringend erforderlich, um die

von aus, dass die Fed in 2019 höchstens noch zwei

Finanzmarktstabilität in der Euro-Zone zu gewährleis-

Zinsschritte gehen wird.

ten. Ab 2019 wird die EZB nur noch die Portfolio-

Rückflüsse bestehend aus Zinserträgen und Fälligkei- Die im Zielbereich liegende Inflationsrate und der

ten reinvestieren, um die Bilanzsumme konstant zu vollbeschäftigte Arbeitsmarkt erfordern keine weite-

halten. Da dieses jedoch im Monatsdurchschnitt rund ren übermäßigen Straffungen der amerikanischen

15 Mrd. EUR sind, bleibt die EZB auch weiterhin einer Geldpolitik, sondern verlangen nach dem „neutralen

der bedeutendsten Akteure am Anleihemarkt und Zins“. Dabei handelt es sich um das Zinsniveau, das

dürfte bei Bedarf korrigierend eingreifen. die Wirtschaft weder antreibt noch bremst. Der neut-

rale Leitzins wird meist zwischen 2,75 und 3,00 Pro-

Wann erhöht die EZB die Zinsen? Die Leitzinsen wer-

zent verortet. Dies dürfte auch die Zielzone der US-

den nach Angaben der EZB noch mindestens „über

Leitzinsen im nächsten Jahr sein.

den Sommer 2019 hinaus“ auf dem aktuellen rekord-

tiefen Niveau bleiben. Eine erste zaghafte Anhebung Fazit: Die internationalen Notenbanken haben ihre

des Einlagesatzes („Strafzins“) könnte Ende nächsten Geldschleusen weitgehend geschlossen. Gleichwohl

Jahres vorgenommen werden. Ein „richtiger“ Zins- dürfte die EZB auch im nächsten Jahr ihre schützende

schritt in Form einer Anhebung des Hauptrefinanzie- Hand über den Euro und den europäischen Kapital-

rungssatzes wird aber wohl erst 2020 anstehen. markt halten.

10Volkswirtschaftliches Umfeld Spur halten - Chancen nutzen

Währungen: Bleibt der Dollar stark?

Die europäische Gemeinschaftswährung hat nach dem In der Annahme, dass die langfristigen Renditen in

Höhenflug 2017 im abgelaufenen Jahr insbesondere den USA im neuen Jahr nicht mehr schneller steigen

gegenüber der US-Währung an Boden verloren. Ur- als in Deutschland, hat der US-Renditevorsprung sein

sächlich für die Euro-Schwäche waren das nachlas- Maximum erreicht. Damit dürften die Attraktivität

sende Wirtschaftswachstum und politische Verunsi- amerikanischer Bonds und die entsprechende Nach-

cherungen. Zum Aufsteiger des Jahres 2018 avancier- frage nach US-Dollar nicht weiter zunehmen.

ten der US-Dollar, sein „kleiner Bruder“ aus Hongkong

In den USA wird die jüngste massive Steuersenkung

sowie der Japanische Yen. Aber auch der Schweizer

über höhere Schulden finanziert. Der amerikanische

Franken, der Neuseeland Dollar sowie die Ölwährun-

Präsident argumentiert, dass höhere Wachstumsraten

gen Mexikos und Norwegens werteten zum Euro auf.

zu höheren Steuereinnahmen führen, die dann die

Verlierer des Jahres war die Türkische Lira, die trotz

zusätzlichen Schulden überkompensieren. Diese

einer deutlichen Erholung im Schlussquartal gegen-

Rechnung wird zwar immer wieder aufgemacht, dürfte

über dem Euro etwa ein Viertel an Wert einbüßte.

aber auch dieses Mal nicht aufgehen, so dass die

Performance gegenüber Euro (in %) Staatsschuldenquote der USA tendenziell steigt, wäh-

seit 01.01.2018

Australischer Dollar -2,4 rend sie in der Euro-Zone stabil bleibt.

Chinesischer Renminbi -0,4

Hongkong Dollar

Indische Rupie

5,4

-4,7

Als politischer Belastungsfaktor für den Euro gelten

Japanischer Yen 5,3 die vom 23. bis 26. Mai 2019 stattfindenden Europa-

Kanadischer Dollar -0,9

Koreanischer Won 0,3 wahlen, bei denen die euro-kritischen populistischen

Mexikanischer Peso 1,6

Neuseeland Dollar 2,1 Parteien deutlich zulegen dürften. In der Annahme,

Norwegische Krone

Pfund Sterling

1,5

-0,6

dass sie trotz Zugewinn nicht in der Lage sein werden,

Polnischer Zloty -2,6 die europäische Politik maßgeblich zu bestimmen,

Russischer Rubel -9,1

Schwedische Krone -3,9 sollte der Euro nach den Wahlen „aufatmen“.

Schweizer Franken 3,5

Singapur Dollar 3,0

Türkische Lira -25,2

US-Dollar 5,5

Stand: 07.12.2018

Wie geht es weiter? Auf längere Sicht spiegelt der

Wechselkurs einer Währung die Stärke der entspre-

chenden Volkswirtschaft wider. Sowohl in der Euro-

Zone als auch in den USA dürften die Wachstumsraten

im neuen Jahr unter denen des Vorjahres liegen. Aus

konjunktureller Sicht dürfte sich daher am Wechsel-

kurs Euro-Dollar wenig ändern.

Eine Ursache für die Attraktivität des US-Dollar sind

die hohen Renditen amerikanischer Staatsanleihen. Die bisherigen Auftriebskräfte für den US-Dollar in

Form einer boomenden Wirtschaft, steigender Leitzin-

sen und eines zunehmenden Renditevorsprungs dürf-

ten im Jahresverlauf 2019 an Kraft verlieren. Die den

Euro belastenden politischen Verunsicherungen da-

gegen sollten nach der Europawahl abklingen.

Damit zeichnet sich für 2019 folgender möglicher

Wechselkursverlauf ab: Im ersten Halbjahr profitiert

der US-Dollar von den politischen Verunsicherungen

in Europa. Er bleibt stark und steigt im Vorfeld der

Europawahl in Richtung 1,10 USD pro EUR. In der

zweiten Jahreshälfte erholt sich der Euro. Die politi-

Der Renditevorsprung gegenüber Bundesanleihen ist schen Schlechtwetterwolken über Europa lösen sich

in den vergangenen Jahren immer größer geworden auf und lassen den Wechselkurs des Euro zum Jahres-

und beträgt derzeit rund 260 Basispunkte. ende in Richtung 1,20 USD tendieren.

11Volkswirtschaftliches Umfeld Spur halten - Chancen nutzen

Kryptowährungen: Ernüchterung.

Die ersten Ideen zur Schaffung digitaler Währungen Börsengängen gelten sowie regulierte Handelsplatt-

gab es Ende der 90-er Jahre. Umgesetzt wurden sie formen für Bitcoin- oder andere Kryptoderivate ge-

aber erst im Umfeld der Finanzmarktkrise 2008 von schaffen werden.

einem gewissen Satoshi Nakamoto. Ob es sich dabei

Aber auch der immense Energieverbrauch beim

um eine Person oder das Pseudonym für eine Gruppe

„Schürfen” der Kryptos stößt umweltbewussten Anle-

handelt, ist bis heute nicht geklärt. Auf jeden Fall wur-

gern übel auf. Schätzungen zufolge wird in diesem

den im Januar 2009 die ersten Bitcoins „geschürft“.

Jahr für die Herstellung von Bitcoins mehr Energie

Zwei Jahre später folgten Litecoin, 2013 Ripple und

verbraucht als in ganz Dänemark.

2015 Ethereum.

Bitcoin, Ripple und Ethereum sind auch heute die Wie geht es weiter? Bei den Kryptowährungen ist eine

bedeutendsten Kryptowährungen. Auf sie entfallen Trennung in zwei völlig unterschiedliche Märkte

rund drei Viertel der Marktkapitalisierung aller 2068 denkbar. Die „freien Kryptos“ dürften weiterhin völlig

digitalen Währungen. Unangefochtener Platzhirsch ist unreguliert geschaffen und gehandelt werden. Sie

Bitcoin mit einem Marktanteil von gut 55 Prozent. würden den ursprünglichen Gedanken einer global

verfügbaren Internet-Währung weiterverfolgen, abso-

lut unabhängig von Notenbanken und staatlichen

Stellen. Massive Preisschwankungen müssten dafür in

Kauf genommen werden. Die „regulierten Kryptos“

und ihre Handelsplattformen dagegen würden der

Börsenaufsicht und den Zulassungsbehörden unter-

liegen. Bei der Emission und dem Handel mit ihnen

und ihren Derivaten werden bestimmte Standards

einzuhalten sein. Auf diese Art und Weise könnte das

Vertrauen der Anleger gewonnen werden.

Sind die Kryptowährungen ein Auslaufmodell? Wie bei

vielen Innovationen folgt einer Phase der Euphorie die

Ab 2015 nahm die Aufmerksamkeit für Kryptowährun- Ernüchterung, in der sich „die Spreu vom Weizen

gen stetig zu und mündete Ende 2017 schließlich in trennt“. Dies dürfte auch bei den Kryptowährungen

einen Hype, der die Kurse explodieren ließ. Das Jahr der Fall sein. Spieler, Neugierige und Spekulanten, die

2018 entwickelte sich zum „Annus horribilis“. Die im 2017-er Hype eingestiegen sind, verlassen frus-

Höchstkurse sind außer Sichtweite, die meisten Wäh- triert den Markt. Übrig bleiben diejenigen, die schon

rungen hatten eine sehr harte Landung. Die Marktka- länger im Markt sind und an die Zukunft digitaler

pitalisierung ist auf rund 107 Mrd. USD zusammenge- Währungen glauben. Sie dürften weiterhin „im Ge-

schnurrt, auf etwa ein Siebtel der Apple-Aktie. winn“ sein, denn trotz aller Kursgewitter sind die No-

tierungen von Bitcoin und Co. immer noch weit höher

als vor dem Hype. Es ist davon auszugehen, dass das

Interesse wieder zunimmt, sobald sich ein tragfähiger

Boden gebildet hat. Kryptowährungen sollten sich

also nicht als Irrtum der Geschichte erweisen. Im Ge-

genteil: Regulierte Kryptos dürften sogar das Potenzi-

al haben, eine Nische am Kapitalmarkt zu besetzen.

Die Korrelation der Bitcoins mit den anderen Anlage-

klassen dürfte äußerst gering sein. Eine regulierte

Form digitaler Währungen könnte daher das Vertrau-

en der Anleger erlangen und im Rahmen der Asset

Die wachsende Skepsis gegenüber Kryptowährungen Allocation zur Risikostreuung eingesetzt werden.

dürfte auch darauf zurückzuführen sein, dass immer Fazit: Kryptowährungen sind bisher nicht für eine

mehr Finanzaufseher weltweit versuchen, den Handel Anlage geeignet. Sollte es jedoch eine regulierte Form

mit ihnen zu kontrollieren und zu regulieren. Darüber digitaler Währungen geben, könnte diese als Ergän-

hinaus sollen gewisse Mindeststandards bei virtuellen zungsanlage in Erwägung gezogen werden.

12Volkswirtschaftliches Umfeld Spur halten - Chancen nutzen

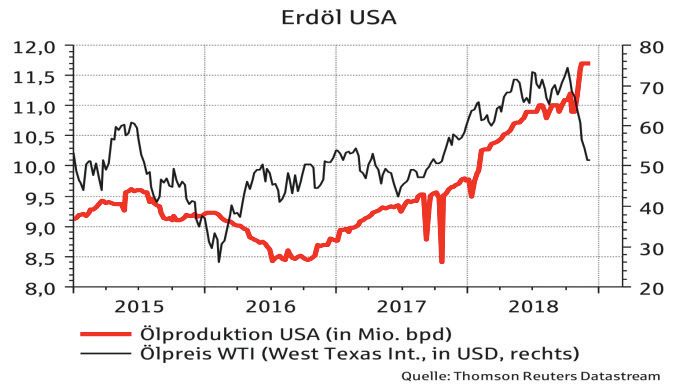

Rohöl: Berg- und Talfahrt.

Der Preis für ein Fass Nordseeöl (Brent) ist nach dem Nach der Halbierung der Ölpreise im Jahr 2014 ver-

Erreichen mehrjähriger Höchststände kollabiert und suchten die ölproduzierenden Länder jahrelang ver-

auf 60 USD zurückgefallen. Ursächlich dürften vor geblich, die Notierungen wieder anzuheben. Erst das

allem die Ausnahmeregelungen bei den amerikani- Ende 2016 beschlossene Förderbegrenzungsabkom-

schen Sanktionen gegenüber dem Iran sein. men der OPEC+ führte zum Erfolg. Als OPEC+ wird die

Organisation Erdöl exportierender Länder (OPEC),

ergänzt um elf weitere Ölförderländer, insbesondere

Russland, bezeichnet. Mit einer Produktionskürzung

von 1,8 Mio. bpd sollten die Lagerbestände wieder auf

den Fünfjahresdurchschnitt der OECD-Bestände abge-

schmolzen werden. Das Abkommen wurde zweimal

verlängert und gilt noch bis Ende 2018.

Im Juni 2018 wurde es überprüft und die Ölförderung

leicht erhöht. Zuvor hatte der Preis für ein Fass (Barrel

= 159 Liter) Nordseeöl erstmals nach fast vier Jahren

wieder die Marke von 80 USD erreicht. Auslöser war

Seit Anfang November drohen die USA denjenigen mit der Ausstieg der USA aus dem Atomabkommen mit

Sanktionen, die iranisches Öl kaufen. Allerdings wur- dem Iran. Als im Herbst der voraussichtliche iranische

den kurzfristig überraschend großzügige Ausnahmen Produktionsausfall deutlich nach oben korrigiert wur-

gemacht. So dürfen u. a. China, Indien, die Türkei und de, schnellte der Ölpreis weit über die Marke von

Italien weiterhin Öl aus dem Iran beziehen. Rund 80 USD. Aufgrund der eingangs beschriebenen Aus-

87 Prozent der iranischen Ölausfuhren sind derzeit nahmeregelungen fiel er mittlerweile auf 60 USD.

gar nicht von den Sanktionen betroffen. Die Lieferaus-

Anfang Dezember wurde das Förderbegrenzungsab-

fälle des Iran liegen damit weit unter den befürchteten

kommen planmäßig überprüft. Gegen den Willen der

zwei Millionen Barrel pro Tag (bpd). Gleichzeitig ha-

USA beschloss die OPEC+ eine ab Januar 2019 gelten-

ben Saudi-Arabien, Russland und die USA ihre Ölhäh-

de Förderbegrenzung um 1,2 Mio. bpd. Zuvor wurde

ne weit geöffnet, so dass das aktuelle Ölangebot grö-

Saudi-Arabien vom US-Präsidenten aufgefordert, dies

ßer sein dürfte als die Nachfrage. Diese wird durch

nicht zu tun. Da die Saudis wegen der Ermordung ei-

den sich verlangsamenden globalen Aufschwung vo-

nes Regimekritikers unter internationalem Druck ste-

raussichtlich sogar schrumpfen.

hen, war bis zuletzt fraglich, ob sie sich gegen ihre

Gebremst wird der Ölpreisanstieg auch durch die stete Schutzmacht USA stellen und für eine Produktionskür-

Ausweitung der amerikanischen Ölförderung. So lag zung entscheiden würden.

die Zahl der aktiven US-Bohrstellen Ende November

mit 885 auf dem höchsten Stand seit mehr als drei

Jahren. Insgesamt steuern die USA in diesem Jahr auf

eine Rekordproduktion zu. Dank des Schieferöl-

Booms können sich die USA zum größten Ölproduzen-

ten der Welt entwickeln.

Fazit: Langfristig gesehen befindet sich der Ölpreis

auf einem eher moderaten Niveau. Mit rund 60 USD

dürfte er den Förderländern zu niedrig sein. Es ist

daher anzunehmen, dass er im Zuge der neuerlichen

Förderkürzungen wieder in die Bandbreite zwischen

70 und 80 USD manövriert wird.

13Volkswirtschaftliches Umfeld Spur halten - Chancen nutzen

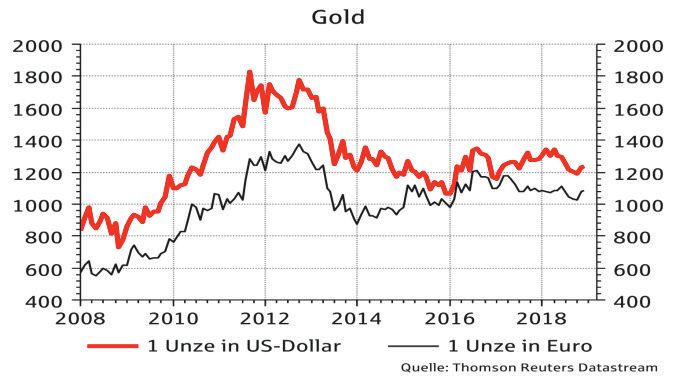

Gold: „Starker Dollar - schwaches Gold“.

Der Goldpreis hat sich zuletzt deutlich erholt. Zuvor

markierte er trotz eskalierender Handelsstreitigkei-

ten, trotz Verschärfung des EU-Italien-Konflikts und

trotz steigender Inflationsraten neue Jahrestiefstän-

de. Erst die Talfahrt an den Aktienmärkten sorgte für

neues Interesse am gelben Metall.

Dem Goldpreis würden steigende Inflationsraten hel-

fen. Für Gold-Investoren ist nämlich die Entwicklung

der Realzinsen (= nominale Zinsen minus Inflationsra-

te) von besonderer Bedeutung, weil sie die tatsächli-

chen Kosten der Goldhaltung bestimmen. Je geringer

die Realverzinsung ist, umso attraktiver ist das Halten

Ursächlich für die Erholung des Goldpreises dürfte von (unverzinslichem) Gold. Angesichts steigender

neben den schwachen Aktienbörsen auch der leichte Teuerungsraten waren die realen Zinsen bis zum

Anstieg der Goldnachfrage im 3. Quartal gewesen Sommer fast überall auf dem Rückzug. Mittlerweile

sein. Nach Angaben des World Gold Council legte sie scheinen die Inflationsraten in den USA und Großbri-

um 0,6 Prozent auf 964,3 Tonnen (t) zu. Ihr stand ein tannien jedoch die Höchststände hinter sich gelassen

globales Goldangebot von 1.161,5 t gegenüber. zu haben und kommen wieder leicht zurück. In

Deutschland und der Euro-Zone sollten sie nahe dem

Im 3. Quartal gab es massive Abflüsse bei Gold-ETFs,

Gipfel sein. Dies spricht gegen einen bevorstehenden

den börsennotierten Goldindexfonds, die ihre Goldbe-

Höhenflug des Goldpreises. Auch der feste US-Dollar

stände um 103,2 t verringerten. Den ETF-Abflüssen

sowie moderat steigende Zinserwartungen bremsen

stand eine kräftige Ausweitung der Notenbankkäufe

derzeit die Erholung des Goldpreises.

um 148,4 t gegenüber. Hier stockten vor allem die

Zentralbanken Russlands, der Türkei und Kasachstans Sollte unsere Einschätzung richtig sein, dass die ame-

ihre Reserven auf. Die Nachfrage der Juweliere für rikanische Notenbank im nächsten Jahr tatsächlich

Goldschmuck stieg um 6 Prozent auf 535,7 t, wobei weniger Leitzinserhöhungen vornimmt als sie bisher

große Orders aus China und Indien verzeichnet wur- projiziert, dürfte das Gold Aufwind bekommen. Denn

den. Im Technologiebereich lag die Nachfrage bei eine geringere Anzahl an Zinsschritten sollte sowohl

85,3 t, während die Käufe von Barren und Münzen um den US-Dollar als auch die Renditen dämpfen. Beides

28 Prozent auf 298 t emporschnellten. Starkes Inte- wäre gut für den Goldpreis.

resse gab es vor allem in China und im Iran.

Gold erzielte seit 1971 eine durchschnittliche jährli-

„Je schwächer der Dollar, umso teurer das Gold” lautet che Wertsteigerung von knapp acht Prozent (in US-

eine Faustregel am Kapitalmarkt: Dollar rauf - Gold Dollar gerechnet). Dies wird im abgelaufenen Jahr

runter, und umgekehrt. Der Goldpreis entwickelt sich 2018 nicht der Fall sein. Im Gegenteil: Trotz massiver

meist gegenläufig zur amerikanischen Währung. Ak- Verunsicherungen zeichnet sich für 2018 beim Gold-

tuell scheint diese Regel allerdings ausgesetzt zu preis (in US-Dollar) ein Minus ab. Wegen des aufwer-

sein, denn in den vergangenen Wochen sind sowohl tenden Dollars dürfte die Performance auf Euro-Basis

der Dollar als auch der Goldpreis gestiegen. Dies dürf- nahe null sein.

te kaum von Dauer sein.

Fazit: Ein neuerlicher Höhenflug des Goldpreises ist

Wie geht es weiter? Der Goldpreis profitiert erfah- kurzfristig kaum zu erwarten, eine Fortsetzung der

rungsgemäß von einem schwächeren Dollar, sinken- Erholung erscheint jedoch realistisch. Richtig glänzen

den Zinsen sowie als „Krisenmetall” von einer wach- dürfte das Gold erst dann wieder, wenn der US-Dollar

senden Unsicherheit an den Märkten. zur Landung ansetzt und seinen Höhenflug beendet.

14Kapitalmärkte 2019 Spur halten - Chancen nutzen

Anleihemarkt: Begrenzte Chancen.

Festverzinsliche Wertpapiere haben im extremen für die negative Entwicklung sind steigende Befürch-

Niedrigzinsumfeld ihre Rolle als stabile Renditequelle tungen, dass mit nachlassender Konjunktur die Her-

im Portfolio verloren. Anleger müssen seit einigen unterstufungen und Ausfälle zunehmen könnten. Die

Jahren hohe Risiken eingehen, um eine - nach Ver- Risikoaufschläge (Spreads) sind 2018 deutlich ange-

braucherpreissteigerungsrate - oberhalb der Nullmar- zogen. Dies gilt insbesondere für riskantere Teilseg-

ke liegende Rendite zu erzielen. mente („High-Yield“).

Mit Blick auf 2019 gibt es für die Käufer festverzinsli-

cher Papiere aber auch eine positive Botschaft: Der

mittelfristige Ausblick dürfte mit dem reifenden Kon-

junkturzyklus zumindest für Papiere hoher Bonität

besser werden: Die US-Notenbank sollte zwar noch bis

zu zwei Mal den kurzfristigen Zins erhöhen, dies dürf-

te sich jedoch auf die längeren Laufzeiten kaum noch

auswirken, da hier schon viel vorweggenommen

scheint. Wir gehen davon aus, dass die Rendite der

10-jährigen US-Staatsanleihen am Jahresende 2019

auf einem Niveau um 3,0 Prozent liegen dürfte. Damit

würden Anleger, die hierauf setzen, eine Rendite in Diese Entwicklung sollte sich 2019 mit rückläufigen

Höhe des Coupons einfahren können, die nicht durch Konjunkturdaten weiter fortsetzen, so dass Unter-

Kursverluste geschmälert wird. nehmensanleihen, besonders solche aus niedrigeren

Bonitätskategorien, zunächst wenig attraktiv sein

Während in den USA der Zinserhöhungszyklus recht

dürften. Gerade aber weil in diesem Teilsegment, vor

reif ist und 2019 auslaufen sollte, hat er in der Euro-

allem bei nicht auszuschließendem Abrutschen großer

Zone noch gar nicht angefangen. Wir gehen davon

Investmentgrade-Schuldner in den Non-Investment-

aus, dass die Europäische Zentralbank (EZB) Ende

grade-Bereich, Turbulenzen möglich sind, kann es in

2019 lediglich den Negativzins von -0,40 auf

besonderen Stresssituationen wieder attraktiv wer-

-0,25 Prozent erhöht. Dies dürfte in den entsprechen-

den, dieses Segment mit entsprechend niedrigen An-

den Geldmarktsätzen weitgehend eingepreist sein. Da

teilen selektiv in ein Portfolio neu aufzunehmen.

die abnehmende Konjunkturdynamik dämpfend auf

die Verbraucherpreise wirken sollte, hat die EZB von Eine wichtige Rolle dürften im Anleihebereich weiter-

dieser Seite wenig Veranlassung, sich gegen die US- hin Fremdwährungen spielen. Dabei erwarten wir für

Notenbank zu stellen. Die Anleihemärkte preisen die 2019 einen Favoritenwechsel: Stehen derzeit wegen

mittelfristigen Zinserwartungen ein. Wir gehen davon der höheren Rendite und rückläufigen Zinssteige-

aus, dass die Rendite der zehnjährigen Bundesanlei- rungsrisiken bei Neuengagements noch US-

he 2019 in ihrer diesjährig zu beobachtenden Han- Dollaranleihen sehr hoher Bonität im Fokus, sollte

delsspanne zwischen 0,25 und 0,75 Prozent verharren sich die Lage im Laufe des Jahres 2019 ändern. So-

sollte. Niveaus ab 0,50 Prozent können deshalb bald sich die Erkenntnis im Markt durchsetzt, dass der

durchaus genutzt werden, um Bestände in ähnliche Zinsanstieg in den USA an ein Ende kommt und sich

Anleihen sehr hoher Qualität (AAA) und längeren die US-Devise abschwächt, wächst die Attraktivität

Laufzeiten aufzubauen. Diese dienen im Depot als von (USD-)Anleihen aus Schwellenländern, da die Ka-

Absicherung gegen einen stärker als erwarteten Kon- pitalabflüsse in die USA geringer werden dürften. Im

junkturabschwung. Als Nebeneffekt bringen sie zu- Teilbereich der eher sicherheitsorientierten Fremd-

mindest eine bis zu einem Prozentpunkt über Einla- währungsanlagen dürften dagegen Währungen aus

genzins liegende Rendite und somit vom Start weg Nordeuropa erste Wahl bleiben.

einen Mehrwert.

Unternehmensanleihen haben sich 2018 ungünstig

entwickelt. Dies gilt auch für europäische Titel, die in

erheblichem Umfang von dem Ankaufsprogramm der

EZB profitiert haben. So hat die EZB bisher rund

180 Mrd. EUR in derartige Titel investiert. Hauptgrund

15Kapitalmärkte 2019 Spur halten - Chancen nutzen

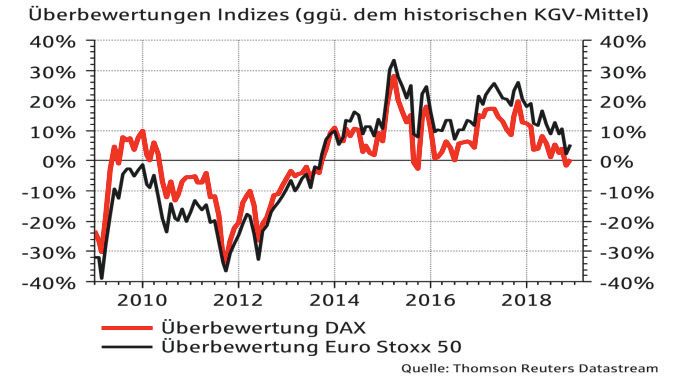

Aktienmarkt: Atemholen oder Zyklusende?

An den Aktienmärkten hat der Herbst Einzug gehalten. junkturzyklus ganz normal auftretenden Belastungs-

Ein kräftiger Oktobersturm, der den globalen Aktien faktoren wiegen in 2018 jedoch die Verschiebungen

binnen vier Wochen einen Verlust von zehn Prozent der Koordinaten in der Weltwirtschaft. Insbesondere

bescherte, hat die Marktteilnehmer unsanft aus ihrer durch den Handelskonflikt zwischen den USA und

mehrere Jahre anhaltenden Wohlfühlzone gerissen. China sowie Europa werden DAX-Konzerne zum Spiel-

Der DAX hat von seinen im Januar erreichten Höchst- ball nationaler Interessen, wobei ihre Einflussnahme

ständen über 20 Prozent nachgegeben. Rein tech- begrenzt ist. Aufgrund der in den letzten Jahrzehnten

nisch betrachtet befindet er sich damit im Bären- deutlich vorangetriebenen Internationalisierung der

markt. Mit Blick auf 2019 stellt sich deshalb die Frage: Produktions- und Wertschöpfungsketten stellen allein

Sind all dies Anzeichen einer nahenden Baisse oder die aktuellen Kontroversen bereits einen gewichtigen

nur ein Atemholen in einem fortgeschrittenen Bör- Störfaktor dar, weil sie Konzernlenker aufgrund der

senzyklus? unklaren Zukunft vorsichtiger werden lässt mit ent-

sprechend bremsender Wirkung auf die Nachfrage.

Fest steht, dass sich der fundamentale Rückenwind,

Eine Branche, auf die dies bereits besonders zutrifft,

den die Aktienmärkte zuletzt durch die konjunkturelle

ist der vom Dieselskandal gezeichnete Automobilsek-

Entwicklung und steigende Unternehmensgewinne

tor. Trotz der Unsicherheit müssen die Unternehmen

erfahren haben, spürbar abgeschwächt hat. Das

für die Herausforderungen der Zukunft gerüstet sein.

Wachstum der Weltwirtschaft dürfte 2019 zwar weiter

Das heißt hohe Investitionen in Elektromobilität und

zulegen, aber mit einem abermals nachlassenden

autonomes Fahren müssen geschultert werden, was in

Momentum. Auf das Ausnahmejahr bzw. den Boom

Summe bewirkt, dass Erlöse und Gewinne heute be-

des Jahres 2017 folgt der Abschwung. Das spiegelt

ginnen zu erodieren. Obwohl die Automobile (BMW,

sich auch in der Entwicklung der Unternehmensge-

Continental, Daimler, Volkswagen) mit „nur“ rund

winne wider.

zwölf Prozent im DAX gewichtet sind, steuert der Sek-

Entwicklung der DAX-Gewinneinheiten tor unter dem Strich rund ein Drittel zum DAX-Gewinn

bei. Alles in allem können wir mit Blick auf die Unter-

nehmensgewinne konstatieren, dass aufgrund des

fortgeschrittenen Konjunkturzyklus als auch politi-

scher Unsicherheitsfaktoren die Perspektiven eher in

Moll gefärbt sind. Auf das Ausnahmejahr 2017 wird

2018 eine Gewinnstagnation folgen. Die Projektion für

2019 sieht (noch) einen moderaten Anstieg des DAX-

Gewinns um sechs Prozent auf 918 Gewinneinheiten

vor. Optimistischer fällt derzeit der Blick auf die Un-

ternehmen des Euro Stoxx 50 aus. Nach einem eben-

falls rund 30-prozentigen Anstieg 2017 treten die

Quelle: Eigene Berechnungen / Kepler Cheuvreux Gewinne 2018 auch hier auf der Stelle. Für 2019 ergibt

sich aktuell jedoch ein Anstieg um 14 Prozent auf 265

So haben die DAX 30-Unternehmen in 2017 einen

Gewinneinheiten. Während im DAX zyklische Sektoren

fulminanten Anstieg von knapp 30 Prozent auf

(z. B. Automobile, Chemie) hoch gewichtet sind, zeigt

880 Gewinneinheiten verzeichnet. Der Konjunktur-

der Euro Stoxx 50 mit einer höheren Zahl von Öl- und

boom hat volle Auftragsbücher beschert, was die Un-

Telekomfirmen ein deutlich defensiveres Profil.

ternehmen nicht selten an die Grenze ihrer Produkti-

onskapazität gebracht hat. Folglich stellen die Kon- Die Ertragsperspektiven der Unternehmen sind die

zerne zusätzliches Geld für Erweiterungsinvestitionen Basis für die Ermittlung der Kursziele. Mit Blick auf

bereit, investieren in Forschung & Entwicklung und den erreichten Stand im Konjunkturzyklus und der

stocken die Belegschaft auf. Bevor sich die Investitio- Vielzahl politischer Unsicherheitsfaktoren erscheint

nen jedoch auszahlen, belasten sie zunächst die Mar- es deshalb zunächst ratsam, die Belastbarkeit der

ge. Hinzu gesellten sich ungünstige Wechselkursent- Gewinnprognosen zu hinterfragen. Die Entwicklung

wicklungen sowie - zumindest bis zum dritten Quartal der Aktienkurse lässt sich grundsätzlich in zwei Ein-

- steigende Rohstoff- und Energiekosten, die ebenfalls flussfaktoren zerlegen: Unternehmensgewinne und

gewinndämpfend wirkten. Schwerer als diese im Kon- Bewertung. Das heißt, mathematisch errechnet sich

16Ka

apitalmärkte

e 2019

Kapitalmärkte Sp ur halten - Chancen

Spur C nutzzen

nutzen

deer Aktienkur

der rs aus der Multiplikation

Aktienkurs M n des Unterneh-

Unter neh- den. Zum anderen

den. anderen hat sich g gezeigt, dasss die Annahme,

Annahm me,

mensgewinns mit dem Kurs-Gewinn-Verhältnis

mensgewinns Kuurs-Gewinn-V Verhältnis (K

KGV).

(KGV). dass Unternehmen

dass Unternehmen z. B. g gestiegene Rohstoff- und u

Ergo

Errgo können sinkende Aktienkurse

A durch fallende

falleende Logistikkosten weiterreichen

Logistikkosten weiterreiche en können, sich

s als zu op-

o

Unnternehmensgewinne und/oder

Unternehmensgewinne unnd/oder durch

durch eine fallende

falleende timiistisch erwiesen

timistisch erwieesen hat. Schlussendlich

Scchlussendlich ist der Kos-

Koos-

Bewertung

Beewertung bebedingt

edingt sein. Während die e Gewinne maß-

m tendruck

tend druck zulasten

zulasteen der Margee gegangen.. Ferner kristal-

kristtal-

geblich

geeblich von der

deer Konjunktur

ur beeinflusst

Konjunktu st werden, hängt

beeinfluss h ängt lisiert

ert sich immer

lisie imme heraus,

er stärker heeraus, dass im

m Zentrum des d

die Bewertung

die g von der Entwicklung

En

ntwicklung der

d Inflation und aktuuellen Handelskonflikts

aktuellen Hande elskonflikts nicht der Handel,

Ha

andel, sondern

sonde ern

damit

daamit der Zinsen

nsen ab. Diee nachfolgende

Zin nde Grafik zeigt

nachfolgen z bei genauem Hinsehen

Hinsehen derr Kampf um die weltpoliti-

weltpoliti-

eindrucksvoll,

eindrucksvoll, dass der DAX-Rücksetzer

AX-Rücksetzer im bisherigen

DA bisherrigen sche e Vormachtstellung

Vormachts steht,

stellung ste ht, für die nur

n schwerlich

schwerliich

Ja

ahresverlauf ausschließlich

Jahresverlauf ausschließllich auf diee Korrektur der einee Lösung zu u finden ist.. Unsicherheit

Unsicherheeit macht sich

siich

Bewertungsmultiplikatoren

Beewertungsmultiplikatore en und nicht ht auf Gewinn-

nich Gewwinn- breit,

breiit, die sich lähmend auf uf die Nachfrage

au Nachffrage legt undu

rückgänge

rü zurückzuführen

ückgänge zur rückzuführenn ist. Analysten

Ana alysten vorsichtiger

vorsichtiger schätzen

schäätzen lässt. Ferner

F entzieht

entzie eht

US-Notenba

die US-Notenbank ank den Fina anzmärkten Liquidität und

Finanzmärkten u

DAX:

AX: Beiträge

DA e zur Wertentwicklung

Werten

ntwicklung

führt

führrt damit eine

eine Transformation

Transform mation des Anlageumfeldes

Anlageumfeld des

herbei.

herb bei. Anlegerr und Analy

Analysten

ysten sind ini den letzten

letztten

zehn Jahren aber

zehn ab

ber darauf k konditioniert, dass die No-

konditioniert, N

tenbanken

tenb banken rund d um den Gl Globus

obus es im Notfall richten

richtten

werden.

werden. Das Umdenken

Um steht

mdenken steh ht noch bevor!

bevoor! Eine Anpas-

Anpa as-

sung

sung der Gewinnerwartungen

Gewinnerwartungeen an die „Post-Goldilocks-

„Po

ost-Goldilock ks-

Ära““ steht noch aus.

Wiee ist es um dend zweiten Einflussfaktor

Einflussfakttor der Aktien-

Aktie

en-

kurse,

kursse, die Bewertung,

Beweertung, und d damit um das

daas Kursziel be-b

stellt?

stellt? Das aktuelle

aktueelle KGV dess DAX liegt auf

auuf Basis des für

Quelle:

Qu Commerzbank

uelle: Commerzb

bank 2019

2019 erwarteten n Gewinns bei

b 12 und damit

daamit genau auf a

Gleichwohl

Gleichwohl istt in obiger Grafik zu beobachten,

beeobachten, dass demm Durchschnittswert

Durchschn nittswert derr letzten zehn

ehn Jahre. Der

ze D

die

die Unterstützung

Unterstützzung von Seiten

eiten der Gewinne

Se winne nachlässt.

Gew nachläässt. DAXX wäre demnach

demnach bei ru rund

nd 11.000 Punkten

P ange-

angge-

Das

Da nachfolgende

as nachfolgeende Schaubild

Schaubbild gibt einen

en Eindruck über

eine messen

messsen bewertet.

bewertet. Die nachfolgende

nachhfolgende Grafik

Grrafik illustriert,

illustrie

ert,

das

as Ausmaß der

da d Revisionen nen der DAX-Gewinne

Revision DAXX-Gewinne ddurch

urch dass

dass mit der erfolgten Kurskorrektur

errfolgten Kursskorrektur die

d Überbewer-

Überbewer-

die

die Analysten-Garde.

Analysten--Garde. Bis zum

z Halbjahreswechsel

Halbjahrreswechsel 2018

2 tung g des Marktes abgebautt wurde - aber

Markttes abgebau aber auch nicht

niccht

waren

waaren diese leicht aufwärtsgerichtet,

aufwwärtsgerichte jedoch

et, dann jeddoch mehr.

meh hr. Vor dem Hintergrund d der skizzierten

skizzierten Einfluss-

Einflusss-

setzte

etzte für die Schätzwerte

se e 2018 und 2019 ein ausge-

au

usge- faktoren

fakttoren (Konjunktur, Notenbank,

(Konjunktur, Noten nbank, Politik)

Polittik) scheint eine

prägter

prrägter negativer

negatiiver Revisionstrend

nstrend ein.

Revision Abschlag

Abschlag vom historischen

h Mittelwert von 10 bis 20

Prozent

Prozzent nicht völlig

vö undenkbar.

öllig undenkb bar.

Revision

R derr DAX-Gewinnschätzungen

DAX-Gewin

nnschätzung 2018/2019

gen 2018/20

019

Die nachfolgende

nachfolgendde Tabelle gibt

g ibt eine Indikation,

Indiikation, in wel-

w

Quelle:

Qu IBES-Konsensschätzung

uelle: IBES-Kons

sensschätzung che Kursregionen

Kursregioneen der DAX vorstoßen

v könnte

önnte - je nach

kö na

ach

Unsere

Unnsere Erwartungshaltung

Erwarttungshaltung ist, dass dieser sich zum Erwartung.

wartung. Würden

Erw DAX-Gewinne

Würrden die DAXX-Gewinne tatsächlich

t wie

w

Jahresbeginn

ahresbeginn 2019 fortsetzen

Ja fortsetzen könnte.

könnte. Zum einen sind erwartet

erwartet um sechs

se Prozent

echs Prozen nt zulegen und der KGV- KG

GV-

Marktteilnehmer

Marktteilnehmmer bezüglich

bezüglicch der Wachstumsabschwä-

Wachhstumsabsch hwä- Multiplikator

Multiplikator bei

be verharren,

ei 12 verha rren, wäre ein

e DAX-Stand

DAX-Staand

chung

hung im dritten

ch drittten Quartal 2018

2 in Europa,

opa, insbesonde-

Euro insbeso nde- von 11.000 Punkten

nkten angezeigt.

Pun angezzeigt. Sollten

n die Gewinne

Gewinnne

re

e in Deutschl

Deutschland,

and, auf dem

m falschen Fuß

Fuß erwischt wor- hingegen

gegen stagnieren

hing nieren und der KGV-Multiplikator

stagn KGV-MMultiplikator in

17

17Sie können auch lesen