Herzlich Willkommen Anhaltendes Niedrigzinsumfeld Lösungen mit Canada Life Sven Müller, Vertriebsleiter Canada Life

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Herzlich Willkommen Anhaltendes Niedrigzinsumfeld Lösungen mit Canada Life Sven Müller, Vertriebsleiter Canada Life So erhalten Sie für diesen Vortrag 1 Weiterbildungspunkt!

1 Vertriebliche Ansprechpartner

Berlin, Brandenburg, Sachsen,

Hamburg, Bremen, Niedersachsen,

Sachsen-Anhalt, Thüringen,

Schleswig-Holstein:

Mecklenburg-Vorpommern:

Bernd Moje

Ingo Nagel

bernd.moje@canadalife.de

ingo.nagel@canadalife.de

Mobil: 0173-5478125

Mobil: 0172-8586298

Fax: 04146-345460

Fax: 03921-4599871

Nordrhein-Westfalen: Baden-Württemberg:

Marcel Emons Dietmar Hummel

marcel.emons@canadalife.de dietmar.hummel@canadalife.de

Mobil: 0173-5478108 Mobil: 0178-8194964

Fax: 01805-8800041359 Fax: 07668-9960366

Saarland, Rheinland-Pfalz, Hessen: Bayern

Sven Müller Ulrich Strunz

sven.mueller@canadalife.de ulrich.strunz@canadalife.de

Mobil: 0173-5398422 Mobil: 0173-5438208

Fax: 03221-2328255 Fax: 089-43738968

Seite 2

Unser Fahrplan

Garantie & Rendite

Wir machen es einfach!

Canada Life

Wir über uns…..!

Aktuelle Situation

Niedrigzinsumfeld

Aktuelle Situation Niedrigzinsumfeld

Aktuelle Fragen Warum soll ich Altersvorsorge der Canada Life wählen?

Aktuelle Rahmenbedingungen

Bringen Staatsanleihen noch Rendite? http://www.finanzen.net/anleihen/ (12.05.2015)

„Problem“ Rechnungszins?

Rechnungszins

Der gesetzlich festgelegte Höchstrechnungszins orientiert sich an der Umlaufrendite zehnjähriger

Staats- anleihen und darf 60% dieses Wertes nicht überschreiten, um eine dauerhafte Erfüllbarkeit der

Verträge nicht zu gefährden .

15

13

Umlaufrendite Höchstrechnungszins

11

9

7

5

3

4,0 % 3,25

3,5 %

% 2,75

Seit 1949: 3 % % 2,25

1

% 1,75 %

-1

Quelle: GDV, Bloomberg

Nun auch noch LVRG Reduzierung des Höchstrechnungszinses • Reduzierung von 1,75% auf 1,25% zum 01.01.2015 • Modell der Kapital-Lebensversicherung dadurch noch weiter unter Druck • Niedrigzins erschwert zusätzlich Renditen zu erwirtschaften • Break –Even Point rückt immer weiter nach hinten • Versicherer unter Druck Neuverträge attraktiver zu machen • Die Beteiligungsquote für Kunden steigt von 75% auf 90% • Höhere Beteiligung nimmt Versicherern Möglichkeit, mehr Eigenkapital zu bilden Keine direkten Auswirkungen auf CLE Generation Produkte, Garantierter Rentenplan (UWP-Konzept) haben dadurch weiter an Attraktivität gewonnen Risikoprodukte werden noch attraktiver

Wandel in der Branche Die Branche diskutiert... … Für welche Alternative sollen sich die Lebensversicherer entscheiden? Mit klassischen Produkten ganz langsam und in Schönheit den Zinstod sterben, oder als Fondspolicenanbieter Appendix der Investmentindustrie zu werden? Es gäbe vielleicht noch einen dritten Weg: Die Lebensversicherer müssten sich aus der Knechtschaft von Politik, Aufsicht und Verbraucherschutz befreien und Produkte anbieten, die vernünftig mit Vertriebskosten belastet und transparent sind, die langfristige Kundentreue belohnen und Garantien nicht zu jedem Zeitpunkt, sondern nur zur Endfälligkeit aussprechen (es geht ja um Altersvorsorge). Die Kapitalanlage dieser Produkte müsste nicht zu 97,5% aus festverzinslichen Papieren bestehen, sondern den Kunden den echten Mehrwert einer diversifizierten Kapitalanlage auch in Sachwerte bieten, wie sie nur von Anlageprofis organisiert werden kann… Dr. Marc Surminski in "Zeitschrift für Versicherungswesen" 05/2013

Mehr Aktien bitte! Quelle: Cash.online 25.02.2015

Weitere Pressestimmen

„

An Aktien führt auch 2015 kein Weg vorbei

„Der Dax ist in fünf Jahren um 140 Prozent gestiegen […] Studien zeigen,

dass Aktien der Industrieländer einschließlich Dividenden über lange

Perioden Renditen von zehn bis zwölf Prozent jährlich erbrachten, trotz

Börsenkrächen, Krisen und Kriegen! Nach Abzug der Inflationsrate

blieben sieben Prozent übrig, bei Anleihen nur etwa zwei Prozent. Durch

eine sinnvolle Diversifizierung lassen sich sowohl die Schwankungen wie

das Gesamtrisiko verringern. …"

Quelle: Die Welt, 08.01.2015Canada Life Wir über uns…..!

Wir über uns…..!

Firmengeschichte: Über 165 Jahre Erfahrung

Gründung 1847 und damit 1903 erste europäische Gründungen in

ältester Lebensversicherer Irland und Großbritannien

Kanadas

2000 Deutscher Markteintritt, mit Seit 2003 Teil der

den Standorten Köln und Neu-Isenburg Great-West Lifeco Inc.

KENNZAHLEN 2014 Canada Life Deutschland

Verwaltetes Vermögen (inkl. rückversicherten Vermögens) 3,99 Mrd. €

Beitragseinnahmen 551 Mio. €

Mitarbeiter 462

Kunden 385.000

Makler und Mehrfachagenten 7.600

KENNZAHLEN 2014 Great West Lifeco Inc.

Verwaltetes Vermögen

Assets under Management 409,3 Mrd. €

Assets under Administration 759,5 Mrd. €

Jahresüberschuss nach Steuern 1,8 Mrd. €

Beitragseinnahmen und neue Einlagen 64,3 Mrd. €

Kunden in Kanada ca. 12 Mio.

Stand: 31. Dezember 2014Wir über uns….!

Internationale Versicherungsgesellschaften im Vergleich

Great-West ist

weltweit Top 9 (Lebens- und Krankversicherer sowie All-Sparten-Versicherer nach Marktkapitalisierung)

unter den Lebens- und

Krankenversicherern

Position Unternehmen Land Bereich Börse Währung Markt-Kapitalisierung

in Mrd. €

1 Allianz SE Deutschland All-Sparten-Versicherer DB EUR 55,719

2 American International Group USA All-Sparten-Versicherer NYSE USD 53,109

3 China Life Insurance China Lebens- und Krankenversicherer SEHK HKD 47,917

4 AXA Group Frankreich All-Sparten-Versicherer ENXTPA EUR 46,148

5 MetLife USA Lebens- und Krankenversicherer NYSE USD 43,069

6 AIA Group Hong Kong Lebens- und Krankenversicherer SEHK HKD 41,462

7 Ping An Insurance China Lebens- und Krankenversicherer SEHK HKD 39,792

8 Prudential plc Großbritannien Lebens- und Krankenversicherer LSE GBP 39,493

9 ING Niederlande All-Sparten-Versicherer ENXTAM EUR 38,401

10 Zurich Insurance Group Schweiz All-Sparten-Versicherer SWX CHF 32,577

11 Prudential Financial USA Lebens- und Krankenversicherer NYSE USD 28,145

12 Manulife Kanada Lebens- und Krankenversicherer TSX CAD 25,516

13 Assicurazioni Generali Italien All-Sparten-Versicherer BIT EUR 24,992

14 Aflac USA Lebens- und Krankenversicherer NYSE USD 20,724

15 Great-West Lifeco Kanada Lebens- und Krankenversicherer TSX CAD 19,917

16 China Pacific Insurance China All-Sparten-Versicherer SHSE CNY 18,708

17 Aviva plc Großbritannien All-Sparten-Versicherer LSE GBP 16,712

18 SunLife Kanada Lebens- und Krankenversicherer TSX CAD 15,315

19 Ameriprise USA All-Sparten-Versicherer NYSE USD 15,082

20 Legal & General Group Großbritannien Lebens- und Krankenversicherer LSE GBP 14,575

21 Samsung Life Südkorea Lebens- und Krankenversicherer KOSE KRW 13,051

22 Hartford USA All-Sparten-Versicherer NYSE USD 11,322

23 Old Mutual Großbritannien Lebens- und Krankenversicherer LSE GBP 11,126

24 Standard Life Großbritannien Lebens- und Krankenversicherer LSE GBP 10,920

25 CNP Assurance Société anonyme Frankreich Lebens- und Krankenversicherer ENXTPA EUR 10,554

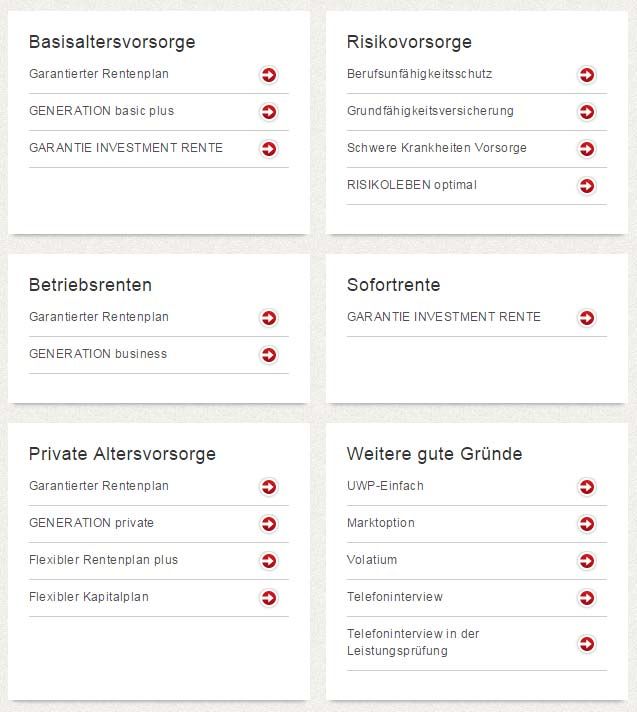

Stand: 28. März 2014, Quelle: Capital IQCanada Life auf einen Blick

Risikovorsorge

Schwere Krankheiten Vorsorge

Grundfähigkeitsversicherung

Berufsunfähigkeitsschutz

Risikoleben optimal

Risikoleben komfort

Altersvorsorge

GENERATION private

GENERATION basic plus

GENERATION business

Garantierter Rentenplan

Flexibler Rentenplan plus

Flexibler Kapitalplan

Sofortrente

GARANTIE INVESTMENT RENTEGarantie & Rendite Wir machen es einfach!

Canada Life auf einen Blick

Risikovorsorge

Schwere Krankheiten Vorsorge

Grundfähigkeitsversicherung

Berufsunfähigkeitsschutz

Risikoleben optimal

Risikoleben komfort

Altersvorsorge

GENERATION private

GENERATION basic plus

GENERATION business

Garantierter Rentenplan

Flexibler Rentenplan plus

Flexibler Kapitalplan

Sofortrente

GARANTIE INVESTMENT RENTEAltersvorsorge, aber wie?

Was fordert der Kunde ?

© kommunikationslotsen.de Kirsten ReinholdUWP – Unitised with profit (Anteile mit Gewinn)

Einordnung UWP-Policen

Frei

Fondspolicen

Renditechancen

Kapitalanlage /

gemischt Unitised

aktiv

With Profits

gemanagt

haupt-

sächlich Klassische

Anleihen Versicherungen

Mindestgarantie Garantie gegen Ende keine Garantie in

Gar. Rückkaufswerte der Aufschubdauer der Aufschubdauer

Sicherheit / GarantieFunktionsweise

UWP Prinzip

Wert

Schlussbonus

Tatsächlicher Wert

6,0 % p.a. Mindestgaranti

Wertentwicklung e

seit Auflegung

Garantievoraussetzungen

erfüllt

Geglätteter Wert 5 Jahre vor RB,

LZ min. 12 J.*

Laufzeit

Ursprünglicher

Rentenbeginn

Die oben dargestellte mögliche Wertentwicklung des tatsächlichen Werts und des geglätteten Werts des Anteilguthabens ist vereinfacht, dient ausschließlich zu Illustrationszwecken

und gibt nicht die bisherige oder zukünftige Wertentwicklung wieder. Wenn der tatsächliche Wert des Anteilguthabens bei vorgezogenem Rentenbeginn und nicht erfüllten Garantievoraussetzungen unter dessen geglätteten Wert liegt, kann der

Wert des Anteilguthabens auf den tatsächlichen Wert reduziert werden. Genaue Garantievoraussetzungen können den Versicherungsbedingungen entnommen werden.

*Bei den Produkten GENERATION private und GENERATION basic plus müssen als zusätzliche Garantievoraussetzung in 80 % der tatsächlichen Vertragslaufzeit Beiträge gezahlt

sein.UWP-Fonds

Fondszusammensetzung

Fondsvolumen € 2.707 Mio. 33,4% zum Vorjahr

Immobilien

Kasse

Aktien Eurozone Aktien Eurozone 6,8%

Unternehmens-

anleihen Aktien Aktien Deutschland 3,1%

Deutschland Aktien Nordamerika 30,5%

Aktien Großbritannien 4,6%

Aktien Europa, ohne Eurozone und

GB 0,8%

Aktien Aktien Asien 0,5%

Öffentliche Nordamerika

Anleihen Aktien Schwellenländer 1,9%

Öffentliche Anleihen 22,0%

Aktien Unternehmensanleihen 23,3%

Schwellenländer Aktien

Großbritannien

Immobilien 2,3%

Aktien Asien Aktien Europa,

ohne Eurozone Kasse 4,4%

und GB

•Stand: 31.03.2015. Quelle: Setanta Asset Management Ltd.

•Bitte beachten Sie: Der Aktienanteil sowie die regionale Verteilung im UWP-Fonds können sich ändern.UWP-Fonds

Seit

Tatsächliche Wertentwicklung p.a. Auflegung

p.a.:

6,0 %

22,8%

seit 1 Jahr

seit 2 Jahren p.a. 14,2%

seit 3 Jahren p.a. 13,9%

seit 5 Jahren p.a. 9,4%

seit 10 Jahren 6,4%

p.a.

0% 5% 10% 15% 20% 25%

Stand 31.03.2015. Quelle: Setanta Asset Management Ltd. Bitte beachten Sie:

Die hier dargestellte Wertentwicklung bezieht sich auf den GENERATION UWP-Fonds I. Dieser Teilfonds des UWP-Fonds ist in den GENERATION-Produkten der Canada Life

hinterlegt und wurde im Januar 2004 aufgelegt. Die einzelnen Teilfonds sind in ihrer Zusammensetzung identisch. Diese Werte geben die reine Wertentwicklung des Fonds

wieder und sind insbesondere nicht repräsentativ für Verträge mit laufenden Beiträgen. Die Darstellung basiert auf Netto-Werten, d.h. nach Abzug der

Fondsmanagementgebühr. Der Rückkaufswert eines Vertrages hängt von der Höhe des geglätteten und des tatsächlichen Anteilguthabens sowie von den in den

Versicherungsbedingungen beschriebenen Gebühren ab. Die tatsächliche Wertentwicklung kommt einem Vertrag in der Form des Schlussbonus nur zum Rentenbeginn bzw. bei

einer Kündigung nicht früher als fünf Jahre vor Rentenbeginn oder bei bedingungsgemäßen Beginnverlegung des Rentenbeginns zugute. Ansonsten können wir eine

Wertangleichung vornehmen. Die genauen Garantievoraussetzungen sind in den Versicherungsbedingungen beschrieben. Die Wertentwicklungen der Vergangenheit sind keine

Gewähr für die Zukunft.UWP-Fonds

Volatium ®-Profil: GENERATION private

Eine Rendite

< 0% 0% ‐ 2% 2% ‐ 5% 5% ‐ 8% ≥8% von mehr als 5%

p.a. wird mit einer

Wahrscheinlichkeit

von 48 % erreicht

12% 39% 37% 11%

Quelle: Modellhafte stochastische Darstellung gemäß Volatium®, ID 31220006, Renditewahrscheinlichkeite

Tarif GENERATION private, Laufzeit 30 Jahre, Stand 03/2014

n bei 30jähriger Laufzeit

< 0% 0% ‐ 2% 2% ‐ 5% 5% ‐ 8% ≥8%

21% 37% 30% 12%

Renditewahrscheinlichkeiten

Quelle: Modellhafte stochastische Darstellung gemäß Volatium®, ID 31220006,

bei 20jähriger Laufzeit

Tarif GENERATION private, Laufzeit 20 Jahre, Stand 03/2014

< 0% 0% ‐ 2% 2% ‐ 5% 5% ‐ 8% ≥8%

21% 18% 31% 21% 9%

Renditewahrscheinlichkeiten

bei 12jähriger Laufzeit

Quelle: Modellhafte stochastische Darstellung gemäß Volatium®, ID 31220006,

Tarif GENERATION private, Laufzeit 12 Jahre, Stand 03/2014

Wichtige Hinweise: Die tatsächlich erreichte Rendite kann als weniger wahrscheinliches Ergebnis dargestellt worden sein bzw. kann

außerhalb der Kernbereiche liegen. Soweit die dargestellten Renditen über die zugesagten garantierten Leistungen hinausgehen, sind sie

daher nur als möglichst realistisches Beispiel anzusehen. Eine von 100% abweichende Gesamtprozentzahl ist rundungsbedingt.Was bedeutet das in Zahlen?

Renditeorientierung mit Sicherheitsnetz

Der jeweils höhere Wert wird ausgezahlt!

Tatsächlicher Wert

+147,8%

gegenüber Einzahlung

Geglätteter Wert

Mindestwertentwicklung

+32,5%

+21% 133.817 €

gegenüber Einzahlung

gegenüber Einzahlung

Eingezahlter Beitrag 72.535 € mögliche tatsächliche

65.360 € Wertentwicklung

bei angenommenen

54.000 € mögliche geglättete 6 % p.a.

garantierte Wertentwicklung bei

GENERATION private, Mindestwertentwicklung durchgängig

30 Jahre Laufzeit, des geglätteten Werts angenommenen

Beitrag monatlich 150€ von 1,5 % p.a. für den 2,1 % p.a.*

Vertrag

Garantie Renditechance

Hinweis: Es handelt sich bei der Darstellung um illustrative Werte.

* Aktueller geglätteter Wertzuwachs Stand 04/2014

Es handelt sich bei der Darstellung um ein vereinfachtes Beispiel zur Illustration der Funktionsweise zum Rentenbeginn. Wertentwicklungen

aus der Vergangenheit lassen keine Rückschlüsse auf zukünftige Wertentwicklungen zu. Bitte beachten Sie die bedingungsgemäßen

Garantievoraussetzungen.Treueboni

Beispiel: Treuboni bei laufendem Beitrag bei einer Vertragslaufzeit von

über 20 Jahre

Beispielhafte Darstellung der Treueboni

inklusive Wertentwicklung

(Eigene Berechnung :GENERATION private; Aufschubzeit 30 Jahre, 6% Wertentwicklung)

Beitrag: 1200 € p.a.

Treueboni inklusive Wertentwicklung : 15.141 €

Beitrag: 2400 € p.a.

Treueboni inklusive Wertentwicklung : 31.844 €

Beitrag: 6000 € p.a.

Treueboni inklusive Wertentwicklung : 81.923 €

Laufender Treuebonus: 0,4 % zwischen 6. und 14. Versicherungsjahr

Laufender Treuebonus: 0,6 % ab 15. Versicherungsjahr bis Rentenbeginn

Zusätzlicher Treuebonus: 3,0 % im 12. Versicherungsjahr

Rententreueboni: 3,5 %, ein, zwei, drei Jahre vor ursprünglichen Rentenbeginn und zum Rentenbeginn

Beispielhafte Darstellung anhand einer 30-jährigen LaufzeitReden Sie über die Rente, wenn es soweit ist! © Mayboro - Fotolia.com

Zusammenfassung

UWP: Unsere Empfehlung seit über 10 Jahren

Traditionelle RV UWP

• laufende Garantien • [endfällige] Garantien

• Investition überwiegend in • Investition in Sachwerte

festverzinsliche Papiere

• Aktienanteil: ca. 3 % • Aktienanteil: ca. 50 %

• Höchstrechnungszins von 1,75 % • Aktueller geglätteter Wertzuwachs von 2,1 % mit

Chance auf mehr (Wertzuwachs des UWP-Fonds

zuzüglich jährlicher

in den letzten 10 Jahren von durchschnittlich 6 %

Überschussbeteiligung

p.a.)

• Prinzip schwer nachvollziehbar • Transparenz der Anlage für jeden Kunden

UWP-Policen: Renditechance und Sicherheit zum Rentenbeginn!Canada Life auf einen Blick

Risikovorsorge

Schwere Krankheiten Vorsorge

Grundfähigkeitsversicherung

Berufsunfähigkeitsschutz

Risikoleben optimal

Risikoleben komfort

Altersvorsorge

GENERATION private

GENERATION basic plus

GENERATION business

Garantierter Rentenplan

Flexibler Rentenplan plus

Flexibler Kapitalplan

Sofortrente

GARANTIE INVESTMENT RENTECanada Life auf einen Blick

Risikovorsorge

Schwere Krankheiten Vorsorge

Grundfähigkeitsversicherung

Berufsunfähigkeitsschutz

Risikoleben optimal

Risikoleben komfort

Altersvorsorge

GENERATION private

GENERATION basic plus

GENERATION business

Garantierter Rentenplan

Flexibler Rentenplan plus

Flexibler Kapitalplan

Sofortrente

GARANTIE INVESTMENT RENTEFlexibler Rentenplan plus

Investitionsfreiheit, die Sicherheit schafft! Ihr Kunde hat die

Wahl

Einzelfondsauswahl UWP-Fonds Automatisches Portfolio

Management (APM)

Renditechancen Attraktive Renditechancen Konzentrierte

des freien Marktes und bedarfsgerechte Investmentkompetenz auf

voll ausschöpfen Garantien höchstem NiveauInvestmentkompetenz Unsere Fondspartner – Unter den Besten der Besten GREAT-WEST GROSSE US GROSSE KLEINE GRÜNER GRUPPE, FONDSMANAGER EUROPÄISCHE EUROPÄISCHE SPEZIALIST INTERNE FONDSMANAGER BOUTIQUEN GESELLSCHAFTEN

Automatisches Portfolio Management (APM)

Modellhafte Darstellung: Umschichtung der

Anlageprofile

Dynamisch Ausgewogen Sicherheitsorientiert

100%

90%

80%

70%

60%

50%

APM A

40% APM B

30%

20%

10%

+ 20 15 10 5 1 + 20 15 10 5 1 + 20 15 10 5 1

Verbleibende Aufschubzeit vor Rentenbeginn

Langfristige Langfristige Kapitalerhalt und

Wertsteigerung Wertsteigerung durch langfristiges Wachstum,

durch Kapitalwachstum Kapitalwachstum und primär durch

Wiederanlage der Wiederanlage der

Auch beim APM verbleiben dem Kunden die Chancen undErträge

Risiken des Aktienmarktes. Der KundeErträge

kann jederzeit zur Einzelfondsauswahl

zurückkehren.

Die Zusammenstellung der den Anlageprofilen zugrundeliegenden Portfolios erfolgt durch die Canada Life. Abhängig vom Anlageprofil und von

der

Restlaufzeit wird der Aktienanteil automatisch reduziert, um die APM-Auswahl des Versicherungsnehmers zum Rentenbeginn hin risikoärmer

anzulegen. So werden in kleinen Schritten Ergebnisse aus dem Aktienengagement realisiert. Die Ergebnisse können bei ungünstigen

Marktlagen auch negativ sein. Durch die Umschichtung sollen Schwankungen gegen Ende der Laufzeit reduziert werden. Zu der

Umschichtung erfolgt keine individuelle Benachrichtigung.Schutz plus Rendite-Paket

Beispiel: Freie Wahl bei Auszahlung der Leistung!

Versicherungs- Optionen im Versicherungsfall

fall Versicherungssumme schwere Krankheiten € 125.000

tritt nicht ein Anteilguthaben € 25.000

Auszahlung der Differenzsumme

(Versicherungssumme – Fondswert) Versicherungs-

Sofortige max. €100.000 Zusatzoptionen summe kann als

Renditechance

Auszahlung der erlöschen Zuzahlung

n - flexible

Versicherungs- wieder in einem

Altersvorsorge

summe € 25.000 € 25.000 Fondsanlage Vertrag angelegt

mit

Fondsanlage arbeitet weiter ohne werden

Risikobaustein Beitragszahlung

€ 125.000 arbeitet weiter mit

Beitragszahlung (Beitragsfreistellung)

Rente/

Kapitalleistung Beendigung Rente/Kapitalleistung zum

zum vereinbarten des Vertrags vereinbarten Rentenbeginn

Rentenbeginn

Die ausführlichen und allein maßgeblichen Definition der „schweren Krankheiten“ finden Sie in den Versicherungsbedingungen.

Die Versicherungssumme wird individuell berechnet (Beitrag, Laufzeit, 6% Wertentwicklung)Ihre Unterstützung Mit Canada Life auf dem richtigen Weg in 2015…. Ihr Key Account Team unterstützt Sie dabei…

1 Vertriebliche Ansprechpartner

Berlin, Brandenburg, Sachsen,

Hamburg, Bremen, Niedersachsen,

Sachsen-Anhalt, Thüringen,

Schleswig-Holstein:

Mecklenburg-Vorpommern:

Bernd Moje

Ingo Nagel

bernd.moje@canadalife.de

ingo.nagel@canadalife.de

Mobil: 0173-5478125

Mobil: 0172-8586298

Fax: 04146-345460

Fax: 03921-4599871

Nordrhein-Westfalen: Baden-Württemberg:

Marcel Emons Dietmar Hummel

marcel.emons@canadalife.de dietmar.hummel@canadalife.de

Mobil: 0173-5478108 Mobil: 0178-8194964

Fax: 01805-8800041359 Fax: 07668-9960366

Saarland, Rheinland-Pfalz, Hessen: Bayern

Sven Müller Ulrich Strunz

sven.mueller@canadalife.de ulrich.strunz@canadalife.de

Mobil: 0173-5398422 Mobil: 0173-5438208

Fax: 03221-2328255 Fax: 089-43738968

Seite 37Es ist nicht unsere Aufgabe

die Zukunft vorherzusehen,

es ist unsere Aufgabe gut auf Sie

vorbereitet zu sein!

(Perikles)Vielen Dank & viel Erfolg!

Sie können auch lesen