Herzlich Willkommen Marktausblick Q2 2021 - Aufschwung stützt Risikopapiere- AXA IM Schweiz

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Dieses Dokument richtet sich an qualifizierte Anleger / professionelle Kunden Herzlich Willkommen Marktausblick Q2 2021 - Aufschwung stützt Risikopapiere – Dr. Franz WENZEL 15. April 2021

Kernaussagen im Überblick

Covid-19: Endspurt braucht langen Atem

• Von einer Welle zur nächsten, täglich Neuinfektionen weiter um die 500 000, starke regionale Divergenzen; Gefahr von neuen,

hochinfektiösen Varianten

• Schleppende Impfkampagnen; USA und Großbritannien führen; Eurozone mehr als 15 % der Bevölkerung geimpft

Globalisierung: Auf ein Neues!

Zinswende – Déjà-vu?

• Realzinsanstieg infolge Konjunkturprogramm

• Inflationserwartungen primär vom Ölpreis getrieben

2021: Konjunkturaufschwung in Sicht!

• 2021: Deutliche Erholung des globalen Wachstums (über 5 %), allerdings weiterhin von Konjunkturstimuli abhängig

• Nach schwachem erstem Quartal haben Frühindikatoren auf deutliche Erholung eingeschwenkt; weitere Erholung in der zweiten

Jahreshälfte

Anlagestrategie: Expansive Geldpolitik und konjunkturelle Erholung sprechen weiter für Risikopapiere

• Staatsanleihen: Kaufprogramme der Zentralbanken bleiben zwar eine zentrale Stütze, aber Sorgen um höhere Inflation belasten;

Risikoprämien werden von Zentralbanken teilweise kontrolliert

• Unternehmensanleihen: «search for yield» und Zentralbanken helfen, aber angesichts der aktuellen Zinsdifferenz kaum mehr Potenzial

• Aktien: Überschussliquidität verliert an Bedeutung (kein weiterer Impuls), Gewinnen kommt Schlüsselfunktion zu

Quelle: AXA IM, April 2021

1

Covid-19 Endspurt braucht langen Atem

Covid-19

Endspurt braucht langen Atem

Täglich Neuinfektionen zwischen 400 000 und 600 000

• Massenimpfungen: Es könnte kaum

unterschiedlicher sein (erste Impfung, in %

der Bevölkerung)

• USA 34 %

• Eurozone 15 %

• UK 47 %

• Japan 1%

• Afrika 0.6 %

• Arbeitshypothese: substanzielle

Impfungen bis zur Jahresmitte …; in

Schwellenländern später

• «Cluster» werden immer wieder

auflodern

Quelle: AXA IM, CDC, WHO, April 2021

3

Globalisierung: Auf ein Neues!

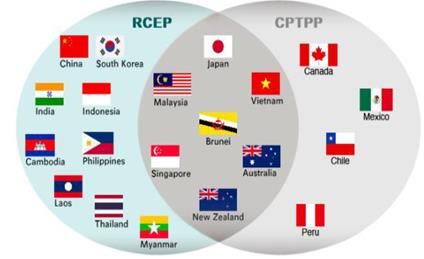

Globalisierung: Auf ein Neues oder an Asien führt kein Weg vorbei

Asien: 15 Länder kommen sich näher; bis 2030 wird ein Wachstumsbeitrag i.H.v. 0.3 % des BSP geschätzt

• Ende 2020 formieren sich 15 asiatische Staaten

zum neuen Freihandelsgiganten RCEP (Regional

Comprehensive Economic Partnership)

- Bruttosozialprodukt: $ 2600 Billionen (30 %)

- Exportanteil: $ 26 Billionen (27 %)

- Bevölkerung: 2300 Millionen (30 %)

• Was ist RCEP und wer profitiert davon?

- Primär ein Handelsabkommen, komplementär zu

bereits bestehenden bilateralen Verträgen

- Nach Umsetzung (die noch einige Jahre dauern wird) sollen

Handelsbeschränkungen fallen

- Betroffen sind primär elektronische

Artikel, Maschinenbau, Autozulieferer und Textilien

- China, Japan, Korea und Vietnam werden am meisten

profitieren

- Wachstumsbeitrag bis 2030 i.H.v. 0.3 % des BSP

Quelle: AXA IM, März 2021, CPTPP: Comprehensive and Progressive Agreement for Trans-Pacific Partnership

5Zinswende – Déjà-vu?

Zinswende – Déjà-vu?

Deutlicher Anstieg der Inflationserwartungen und leicht höhere Zinsen

• August 2020: Konjunkturerholung und

Powells «durchschnittliche Inflation»,

A decomposition of US Treasury yield movements

ursächlich für steigende Zinsen Fed announces FAIT Presidential Elections

Georgia Senate runoff Biden announced

• Jüngst steigt «reale Komponente» bedingt Nominal elections $1.9tn stimulus

durch Konjunkturstimuli und den damit proposal

verbundenen Erwartungen auf höhere 0.90 Real

Notenbankzinsen BEI

0.40

➔ Zyklisch bedingter Inflationsanstieg und -0.10

leicht höhere langfristige Zinsen (bis zu 2͌ %

für US-Treasuries)

-0.60

01/07/20 15/08/20 29/09/20 13/11/20 28/12/20 11/02/21

Quelle: AXA IM, US Federal Reserve, April 2021

7Zinswende – Déjà-vu?

Neue Zielvorgabe der US-Notenbank, aber alte «Messlatte»

• Fed/Powell haben «durchschnittliche

Inflation» als neue Zielvorgabe postuliert in %

Index

• Allerdings bleibt der Personal

Consumption Expenditure Price Index

(PCE) das Mass der Dinge

Inflationsgap:

• Abstand zu PCE-Trend von beinahe 10 6 Prozentpunkte

Prozentpunkten erlaubt Fed ein

temporäres Überschiessen der

Inflationsrate

• Kerninflationsrate weiterhin sehr

moderat; kaum Lohnkostendruck (Philips-

Kurve seit 2009 keine echte Korrelation zwischen

Beschäftigung und Lohndruck)

➔ Angesichts des Inflationsgaps kann die

Notenbank Ruhe bewahren

Quelle: AXA IM, US Federal Reserve, März 2021

8Zinswende – Déjà-vu?

Ölpreis ist primär ursächlich für Inflationserwartungen

• Ölpreisanstieg von über 80 % im

Vorjahresvergleich spiegelt sich in

Inflation wider (Gewicht von «Fuels &

utilities» = 4.7 %)

• Korrelation mit Rendite 10-jähriger US-

Staatsanleihen: Ø = 20 % mit Spitzen von

bis zu 80 %, aktuell bei 50 %

• Hinzu kommt Anstieg der Nahrungsmittel

und Agrikulturprodukte

• Aktueller Ölpreis von zentraler Bedeutung

für langfristige Inflationserwartungen …,

• … zumal Konsumentenumfragen de facto

keine Inflationsgefahr signalisieren

➔ Primär Verzerrungen infolge Basiseffekts

Quelle: AXA IM, Refinitiv, April 2021

9Zinswende – Déjà-vu?

EZB kauft munter weiter und stemmt sich gegen Zinsanstieg

• EZB wird gerne unterschätzt EUR bn

• Sie wird keine strafferen

ECB PEPP purchases

35

Finanzierungskosten (und sicher nicht durch die

Hintertür) erlauben 30

• Kann ihr PEPP oder andere 25

Kaufprogramme «significantly» steigern

20

• Tatsache, dass die Inflation im Schnitt

deutlich unter ihrer Zielmarke bleibt, ist 15

Garant für grosszügigeres Kaufprogramm

10

• Tatsache, dass Differenz zwischen US-

Staatsanleihen vs Bundesanleihen >200 5

Basispunkte greift nicht

0

20-Nov

18-Sep

12-Feb

01-Jan

22-Jan

Week to 3 April

26-Jun

24-Apr

15-May

05-Jun

07-Aug

28-Aug

11-Dec

05-Mar

26-Mar

17-Jul

09-Oct

30-Oct

➔ EZB (und damit auch die SNB) wird alles daran

setzen, einen substanziellen Zinsanstieg zu

vermeiden Weekly PEPP: net purchases

Quelle: AXA IM, EZB, April 2021

10Konjunkturperspektiven Dynamische, aber divergierende Erholung

Konjunkturperspektiven

Der Konjunkturglobus auf einen Blick

China und USA in der Champions-Liga; Eurozone versucht mitzuhalten

• Frühindikatoren deuten dynamische

Erholung an

• Gewohnte Hierarchie:

1. China

2. USA

3. Europa

➔ Deutliche Erholung im 2. bzw. 3. Quartal zu

erwarten

Quelle: AXA IM, Refinitv, April 2021

12Konjunkturperspektiven

Überaufschwung mit zyklischer Inflation

2021: aufwärts unterhalb des früheren Trends Inflation: Darf es ein wenig mehr sein?

• Wachstum 2021 auf 6.5 % angehoben; weitere 4.5 % für 2022 • Diskussion um höhere Inflation aufgrund zyklischer Basiseffekte

erwartet und konjunktureller Erholung, gekoppelt mit exorbitanten

• Impfkampagne Stimuli und Lieferengpässen …

• fiskalpolitische Unterstützung, potenziell niedrigere Sparquote stützen

Einzelhandel und Beschäftigung • Echter Lohndruck ist nicht absehbar, Basiseffekt wird aber zur

• … Der alte Wachstumspfad wird wohl nicht vor Mitte 2022 Jahresmitte auslaufen; Inflation wieder unter 2 %-Marke

erreicht

Evolution of GDP forecasts Change in CPI =f(change in 5Y MA, Output gap)

% %

% yoy 4 Forecast 1.1

AXA IM 20 BBG Cons 20

6 AXA IM 21 BBG Cons 21 2 0.6

AXA IM 22 BBG Cons 22

4 0.1

0

2 -0.4

-2

0 -0.9

-4

-2 -1.4

Change in CPI

-6 -1.9

-4 Model (Rhs)

-6 -8 -2.4

Jul-19 Dec-19 May-20 Oct-20 Mar-21 Q1 1985 Q1 1992 Q1 1999 Q1 2006 Q1 2013 Q1 2020

Quelle: AXA IM, Bloomberg, Refinitv, April 2021

13Konjunkturperspektiven

Verarbeitendes Gewerbe: bessere Zeiten in Sicht; US-Notenbank: «Abwarten ...»

Verarbeitendes Gewerbe: Erholung ante portas Notenbank: mit Geduld und notwendigem Abstand

• Erholung der Frühindikatoren deutet auf Dynamik im • Powell: trotz höherer Wachstumsprognose keine Zinserhöhung in

verarbeitenden Gewerbe hin Sicht (zumindest für 2023); aber «tapering» (Reduktion des

Kaufprogrammes) wohl im nächsten Jahr

• Zins- und Lohnkosten (max 2 % Wachstum) bleiben weiterhin sehr

verhalten • Stärker als von Fed erwartetes Wachstum erlaubt erste Zinsschritte

Mitte/Ende 2023

• Gewinne werden deutlich steigen und untermauern

Investitionen

Market expectations of Fed policy

FFR (upper limit

of range)

2.0

18/03/2021

AXA IM forecasts

1.5 Fed dots (median, Mar 21)

1.0 Fed: Keine Zinserhöhung in Sicht

0.5

0.0

-0.5

Jun 21 Mar 22 Dec 22 Sep 23 Jun 24

Quelle: AXA IM, Refinitv, April 2021

14Konjunkturperspektiven

Stimmung ist besser als die Lage

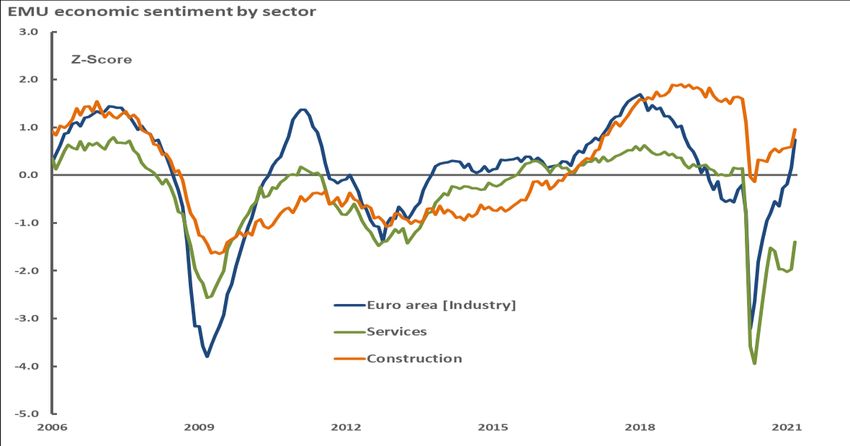

Geschäftsklima: sehr divergierende Erholung «Yield curve control» oder Von 6 auf 7 in einem Jahr

• Stimmung in der Industrie hellt sich auf und hat Vor-Covid- • EZB hat Finger am Puls des Marktes …,

Niveau deutlich überschritten

• … kauft, wenn nötig, mehr Papier …

• Servicesektor hinkt deutlich hinterher

• … und verlängert die Laufzeiten

EUR, bn ECB purchases and maturity Years

160 7.2

140 7

120 6.8

100

6.6

80

6.4

60

40 6.2

20 6

0 5.8

Monthly net PEPP purchases Monthly APP

WAM of pub. Sec. PEPP (RHS)

Quelle: AXA IM, Refinitv, April 2021

15Konjunkturperspektiven

… steigen stetig weiter

Nicht alle Komponenten sind gleich … Vorsichtig dosiertes «fiscal tightening»

• Wachstumsziel von > 6 % lässt genug Spielraum für «positive • Dynamische Konjunkturerholung bedarf weniger Stimuli;

Überraschungen»; Starke Exporte und sind Garant für robuste weiterhin Konzentration auf höhere Forschung und Infrastruktur,

Industrieproduktion wenngleich mit weniger Dynamik

• Nachfrage beschleunigt sich wieder, wenngleich • Graduelle fiskalpolitische Adjustierungen (Budgetdefizit von

Einzelhandelsumsätze und Investitionen einen leichten -3.8 % Richtung -3.6 %); Fokus auf Beschäftigung mit mehr als 11

Rücksetzer hinnehmen mussten Millionen neuen Arbeitsplätzen und einer Arbeitslosenquote von

< 5.5 %

Quelle: CEIC, AXA IM Research, April 2021

16Anlagestrategie Mit dem Mut zum Risiko – oder hat «Growth» ausgedient?

Multi-Asset-Investment: Anlagestrategie

Unsere Kernaussagen auf einen Blick

Aktien global:

#1

Wachstum und Unternehmens-

übergewichten Unternehmensgewinne anleihen

erholen sich, aber

geldpolitischer Impuls #2

schwindet Expansive Geld-

politik bleibt Stütze,

aber unattraktive

Bewertung und

#3 Gefahr steigender

Geldpolitik bleibt Staatsanleihe-

wichtige Unter- renditen

Untergewichtung von

Staatsanleihen stützung, aber

Märkte fürchten

#4

Zinsschritte der Sorgen bzgl. Anstieg von

Fed; exorbitante Covid-19 sowie politische Volatilität

Fiskalpolitik und geopolitische

Unwägbarkeiten

Quelle: AXA IM, Stand 24/03/2021

18Anlagestrategie: Risikopapiere! Konjunktur und Notenbanken

Im Überblick Hauptanlageklassen

• Asset-Allokation: Aktien

• Konjunkturelle Erholung überspielt aktuelle Impfschwächen Renten

• Expansive Geldpolitik, verliert aber an Bedeutung (kein neuer Impuls!)

Rohstoffe

Cash

• Staatsanleihen untergewichten

• Renditen: seitwärts bis leicht aufwärts auf niedrigem Niveau

• «Tapering» wird zunehmend in die Diskussion einfliessen Tragfähige Konjunktur stützt Aktien

• Duration verliert zunehmend den «sicheren Hafen» (insbesondere in den

USA)

• Aktien übergewichten

• Zyklische Wachstumsaktien

• Aktienbewertung: moderate Überbewertung (forward PE 20x)

• Deutliche Erholung der Unternehmensgewinne

• Unternehmensanleihen neutral gewichten

Quelle: Datastream, AXA IM Research, 24/03/2021

19Anlagestrategie – Staatsanleihen

Im Überblick Staatsanleihen Inflationsgeschützte Titel

Euro Core USD

• Fed und EZB haben keine Zweifel daran gelassen – die Zinsen am

kurzen Ende bleiben unverändert; Kaufprogramme unverändert Euro Peripherie Euro

expansiv UK

• Fed: «average inflation targeting» - bis dato ist nicht eindeutig geklärt, was

US

die Formel bedeutet; das bestehende «inflation gap» eröffnet der

Zentralbank Spielraum; ein leichtes überschiessen der langen Zinsen Japan

(Zinsstrukturkurve von bis zu 200 Basispunkten wäre kein Problem)

• EZB: Die jüngsten verstärkten Käufe lassen keine Zweifel an der Absicht der

Zentralbank aufkommen – die langen Zinsen sollen niedrig bleiben Märkte erwarten erste Zinsschritte in 27 Monaten

• Inflationserwartungen sind aktuell stark von zyklischen Timing of first hike

Preisbewegungen (Öl, Agrikultur) dominiert 70M

65M

• Aber: Zweitrundeneffekte nicht auszuschliessen 60M

55M

• Höhere Staatsverschuldung bleibt ein Dauerproblem 50M

45M

• Erzwingt eine bessere wirtschaftspolitische Koordination

40M

• Notenbanken bleiben auf expansivem Kurs 33.9 35M

30M

27.2

25M

20M

août sept oct nov déc janv févr mars

Months to first hike Fed Months to first hike ECB

Quelle: AXA IM Research, Datastream, April 2021

20Anlagestrategie – Aktien

Im Überblick Developed Emerging & Diversification

Eurozone Emerging Markets

• Zunehmende Überzeugung einer breiten und robusten

konjunkturellen Erholung UK Cyclical/Defensives

Switzerland US Small Caps

• Gewinnerwartungen für die kommenden 12-18 Monate

zwischen 10 % (Schweiz) und 35 % (Eurozone, Basiseffekt!) US

erscheinen realistisch Japan

➔ Zyklische Ausrichtung («Growth»-Aktien vernachlässigt)

• Net Profit Margins: Eurozone: ≈ 2 %; USA: ≈ 5.5 % Unternehmensgewinne haben Tiefpunkt erreicht

(September 2009: 4.5 %); zyklische Erholung wird

Gewinnmarge stabilisieren

Earnings growth in the

• Bewertung mit ≈ 20-fachen Gewinnen order of 20 to 30%

• USA mit 21-fachen Gewinnen leicht überbewertet

• Eurozone: KGV von 18

• Grossbritannien: taktisches Übergewicht in binnenorientierte

Werte, um von Öffnung post-Covid zu profitieren

• Höhere Volatilität durch Zinsdebatte/Covid-Mutationen

Quelle: Datastream, AXA IM Research, 24/03/2021

21Anlagestrategie – «Growth» oder «Value»?

Weiter auf «Value» setzen

Langfristig: «Growth»-Gewinne haben Nase vorn …, … aber Bewertung hat sich nicht verändert

• Langfristiger Gewinnanstieg: «Growth» hat die Nase vorn … • Trotz signifikanter unterdurchschnittlicher Wertentwicklung hat

sich die Bewertung von «Growth» relativ zu «Value» nicht

• … und ist weniger volatil gebessert

• Laufende «Value»-Rally sollte sich auch in den kommenden

fortsetzen, es sei denn:

• Konjunktur trübt sich wieder ein

• Zinsen am langen Ende sinken deutlich

MSCI World Earnings - Growth & Value World equities: P/E valuation

350 30

earnings

30/03/2000 = 100 Earnings trend +4% 3 stdevs

300 Difference: Growth minus Value

MSCI World - earnings of Value stocks «Growth« = + 1 stdev

20 - 1 stdev

250 MSCI World - earnings of Growth stocks average

200 10

150

Earnings trend + 3% 0

100 «Value« =

50 -10

0

-20

Quelle AXA IM Research, Datastream, April 2021

22Anlagestrategie – Unternehmensanleihen

Unternehmensanleihen bestenfalls neutral gewichten

IG: neutrale Gewichtung Unternehmensanleihen

Euro IG

• Auf Basis aktueller Spreads (US und Euro IG: < 100 BPs) hat

sich IG weiter verteuert US IG

• Zentralbanken stützen weiter …, Euro HY

US HY

• … aber Corporates haben zunehmend Durations-

Charakteristika

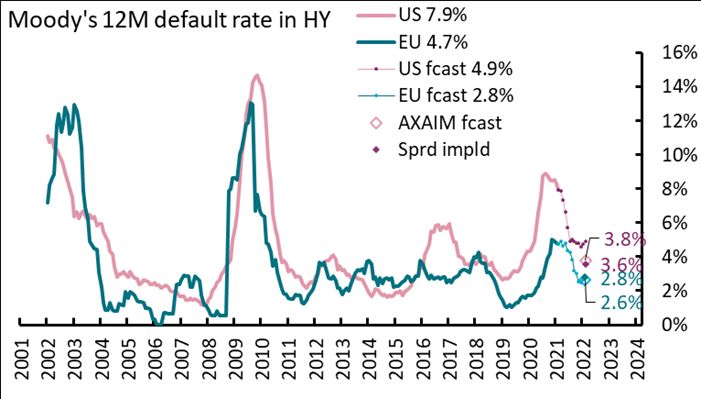

Ausfallraten sinken stetig

• Attraktive Refinanzierung für Unternehmen, zumal

Renditeniveau de facto auf «all-time low»

HY: neutrale Gewichtung

• Aktuelle Ausfallraten: USA: 8 %, Euro: 5 %

• Die aktuellen Zinsdifferenzen preisen 4 % für US-HY und zirka

3 % für die Eurozone

Quelle: Moody’s, AXA IM Research, April 2021

23Schweiz:

Die hier von AXA Investment Managers bereitgestellten Informationen dienen Werbezwecken und richten sich an qualifizierte Anleger nach Schweizer Recht. Es liegt

weder ein Angebot noch eine Aufforderung zum Erwerb oder Verkauf von Anlageinstrumenten vor. Die hier enthaltenen Meinungsäusserungen geben die aktuelle

Einschätzung von AXA Investment Managers zum Zeitpunkt der Erstellung wieder. Diese Einschätzung kann sich jederzeit ohne vorherige Ankündigung ändern. Eine

Haftung oder Garantie für die Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird von AXA Investment Managers nicht übernommen. Wir

bitten Privatanleger, sich an ihren Anlageberater zu wenden. AXA Investment Managers, Affolternstrasse 42, CH-8050 Zürich

Deutschland, Österreich, Liechtenstein:

Rechtliche Hinweise:

Wir weisen darauf hin, dass dieses Dokument nicht den Anforderungen der jeweils anwendbaren Richtlinie 2004/39/EG bzw. 2014/65/EU (MiFID/MiFID II) und den

zu diesen ergangenen Richtlinien und Verordnungen entspricht. Das Dokument ist damit für jegliche Form des Vertriebs, der Beratung oder der Finanzdienstleistung

gegenüber Privatanlegern nicht geeignet und ausschliesslich für professionelle Kunden, welche das Dokument direkt von der AXA Investment Managers Deutschland

GmbH bzw. ihren verbundenen Unternehmen erhalten, bestimmt und streng vertraulich zu behandeln. Dieses Dokument und die in ihm enthaltenen Informationen

dürfen ohne vorherige schriftliche Zustimmung der AXA Investment Managers Deutschland GmbH bzw. der mit ihr verbundenen Unternehmen weder ganz noch

auszugsweise weitergegeben werden.

Bei diesem Dokument handelt es sich um Werbematerial und nicht um ein investmentrechtliches Pflichtdokument. Die im vorliegenden Dokument enthaltenen

Informationen stellen weder ein Angebot noch eine Aufforderung zum Kauf von Fondsanteilen oder zur Inanspruchnahme einer Dienstleistung dar. Die Angaben in

diesem Dokument sind keine Entscheidungshilfe oder Anlageempfehlung, (aufsichts-)rechtliche oder steuerliche Beratung durch die AXA Investment Managers

Deutschland GmbH bzw. die mit ihr verbundenen Unternehmen («AXA IM DE»), sondern werden ausschliesslich zu Informationszwecken zur Verfügung gestellt. Auf der

alleinigen Grundlage dieses Dokuments dürfen keine Anlage- oder sonstigen Entscheidungen gefällt werden.

Vor jeder Transaktion sollte eine ausführliche und an der individuellen Kundensituation ausgerichtete Anlageberatung unter Berücksichtigung der steuerlichen Belange

und aller einschlägigen Risiken erfolgen. Im Rahmen dieser Beratung werden Sie u. a. über die Kosten und Gebühren, die mit dem Erwerb eines Fonds verbunden sind,

aufgeklärt. Es wird darauf hingewiesen, dass die AXA Investment Managers Deutschland GmbH und/oder mit ihr verbundene Unternehmen bei der Erbringung von

Wertpapierdienst- und Wertpapiernebendienstleistungen Zuwendungen (Provisionen, Gebühren oder sonstige Geldleistungen sowie alle geldwerten Vorteile)

annehmen und/oder gewähren können.

Die in diesem Dokument von AXA IM DE zur Verfügung gestellten Informationen, Daten, Zahlen, Meinungen, Aussagen, Analysen, Prognose- und Simulations-

darstellungen, Konzepte sowie sonstigen Angaben beruhen auf unserem Sach- und Kenntnisstand zum Zeitpunkt der Erstellung. Die genannten Angaben können

jederzeit ohne Hinweis geändert werden und können infolge vereinfachter Darstellungen subjektiv sein. Soweit die in diesem Dokument enthaltenen Daten von Dritten

stammen, übernimmt AXA IM DE für die Richtigkeit, Vollständigkeit, Aktualität und Angemessenheit dieser Daten keine Gewähr, auch wenn nur solche Daten verwendet

werden, die als zuverlässig erachtet werden. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen

wird von AXA IM DE nicht übernommen.

Unternehmenserfolge und Wertentwicklungsergebnisse der Vergangenheit bieten keine Gewähr und sind kein Indikator für die Zukunft. Wert und Rendite einer Anlage

können steigen und fallen und werden nicht garantiert.

Stand: 15.04.2021 Ref-20457

– Nur für professionelle Kunden / nicht für Privat-/Kleinanleger −

© AXA Investment Managers 2021

24Vielen Dank!

Sie können auch lesen