HESSISCHER RECHNUNGSHOF - LANDESBEAUFTRAGTER FÜR WIRTSCHAFTLICHKEIT BERATUNGSGESPRÄCH NSK MIT DER STADT KELKHEIM

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

HESSISCHER RECHNUNGSHOF LANDESBEAUFTRAGTER FÜR WIRTSCHAFTLICHKEIT BERATUNGSGESPRÄCH NSK MIT DER STADT KELKHEIM (ZWEITGESPRÄCH) 6. Oktober 2016, Kelkheim Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung

Besprechungsziel

Ordentliche Ordentliche

Erträge Aufwendungen Wissenschaftliche Faustformel für finanzielle

Generationengerechtigkeit: Jede Generation

soll für die von ihr verbrauchten Ressourcen

selbst aufkommen (Ausgleich Ordentliches

Ergebnis)

***

Korrespondiert mit dem Ziel des Erhalts der

finanziellen Leistungsfähigkeit (§ 92 Abs. 3

HGO); dauerhaft unausgeglichene Ergebnisse

höhlen Selbstverwaltungsmöglichkeiten und

kommunalpolitische Prioritätensetzungen aus

***

Haushaltskonsolidierung hat dienende

Funktion: Wiederherstellung ausgeglichener

Haushalte nebst Risikoanalyse und Auslotung

von Konsolidierungsoptionen

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 2

Beratungsgang

Zweitgespräch Dauerhaft

Erstgepräch (23. März Vertiefung Kernergebnisse (auf ausgeglichene

Basis neuer Informationen, u.a. Haushalte

2016) Entwurf HH 2017 soweit in

Ausführliches Auftaktgespräch Kürze der Zeit möglich) in

mit Auslotung von größerer Runde [insgesamt

Konsolidierungsbedarfen und Ausschnitt Erstgespräch]

-optionen

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 3

Besprechungsphilosophie

Dauerhaft

ausgeglichener

Haushalt

Beraterwissen aus der Ortsspezifische

Vogelperspektive Kenntnisse

Gute Beratungsergebnisse im Dialog, nicht im Monolog: Bringen

Sie sich unbedingt ein!

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 4

Besprechungspunkte

1. Status Quo der Finanzsituation

• Feststellung des Konsolidierungsbedarfes

• Vorgesehene Konsolidierungsmaßnahmen

2. Vergleichende Haushaltsanalyse

• Vergleichende Kennzahlenanalyse (Lernen vom Anderen)

• Kommunalstrukturen und Finanzkennzahlen (Orientierung zu Chancen und Risiken)

• Auslotung Konsolidierungspotentiale

3. Konsolidierungsempfehlung

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 5

Agenda Heute

Teil 1

Status Quo der Finanzsituation

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 6

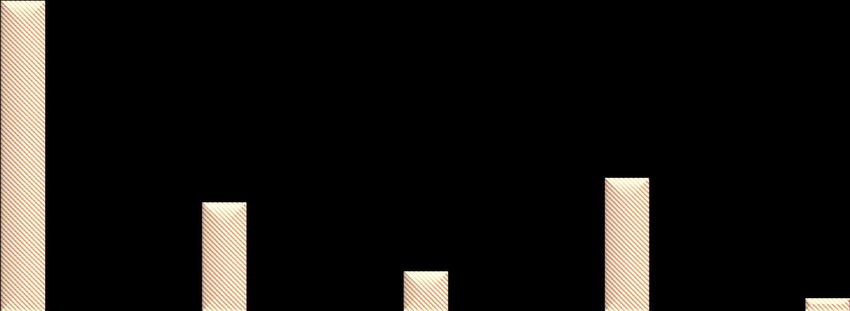

1. Status Quo der Finanzsituation

Entwicklung des Ordentlichen Ergebnisses nach Erhebungsbogen und MiFi zum

HH 2015

zum HH 2015

Quelle: Erhebungsbogen Stabstelle & MiFi

Ø OE 2013/2014 OE 2015 OE 2016 OE 2017 OE 2018

1.000.000

574.200

500.000

!

10.500

0

-500.000

-1.000.000 -685.000

-1.500.000 -1.322.152

-1.420.410 Gesetzliche Basis: Nach § 92 Abs. 3 HGO soll der

-2.000.000 Haushalt in jedem Jahr ausgeglichen sein; nach

§ 9 Abs. 4 GemHVO soll auch die mittelfristige

Ergebnis- und Finanzplanung in den einzelnen

-2.500.000

Jahren ausgeglichen sein. In Kelkheim HH 2015 im

-2.489.684 Defizit, für 2017 nach Finanzplanung schwarze Null

-3.000.000 vorgesehen

---

MiFi zum HH 2015 Erhebungsbogen Hinweis zu Härteregelung: Finanzplanungserlass sieht

Ausgleich spätestens zum Haushaltsjahr 2017 vor

* Prognosezahlen nach EB (Erhebungsbogen Stabsstelle) für 2013/2014: für 2013 rd.

-3.386 T € statt -2.146 T €, für 2014 rd. -1.593 T € statt -1.838 T €

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 7

1. Status Quo der Finanzsituation

Entwicklung des Ergebnisses nach MiFi zum HH 2016

Jahr 2015 Jahr 2016 Jahr 2017 Jahr 2018 Jahr 2019

Quelle: HH 2016, S. 123

1.500.000 €

1.099.760 €

1.099.260 €

1.000.000 € ! , nach Entwurf HHplan

2017 OE bei +12.681 €**

279.260 €

500.000 €

278.760 €

110.128 € 42.660 €

- €

-500.000 €

-388.472 € -455.840 € Im Jahresergebnis Haushalte ab 2016 ff.

-552.810 € jahresbezogen ausgeglichen, im

-1.000.000 €

Ordentlichen Ergebnis aber erst ab dem

Jahr 2018

-1.500.000 € ***

-1.420.410 € Hinweis Finanzplanungserlass: Das Ordentliche

Ergebnis ist angesprochen, nicht das

-2.000.000 €

Jahresergebnis (einmalige Effekte im

Ordentliches Ergebnis Jahresergebnis außerordentlichen Ergebnis enthalten)*

* Erlasslage (Finanzplanungserlass vom September 2015) S. 7 Ziffer 2

sieht Ausgleich OE (nicht JE) vor; ebenso § 92 Abs. 3 Ziffer 1 HGO

Beratungsziel: Vermeidung von (Ausgleich OE). Ausgleich des Jahresergebnisses ist für die

aufsichtsrechtliche Betrachtung (HH-Genehmigung) nicht

Fehlbedarfen /-beträgen im OE in den ausschlaggebend. Auch im Schutzschirm etc. spielt JE keine Rolle.

** hier aber u.a. Anpassung Realsteuern gemäß Magistratsbeschluss

Jahren 2017 ff. (s. S. 58 HH 2017) integriert (Grundsteuer B bei 470%,

Gewerbesteuer bei 360%)

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 8

1. Status Quo der Finanzsituation

Reaktion der Finanzaufsichtsbehörde zum Haushalt 2016 (Auswahl)

• OE mit rd. -400 T € negativ, JE bei rd. + 100 T €

Quelle: Schreiben vom 21. April 2016

• Nach Finanzplanung 2015 war jahresbezogener Ausgleich in 2017 vorgesehen,

nach Finanzplanung zum HH 2016 aber wieder erst ab dem Jahr 2018

• Gewerbesteuerhebesatz liegt mit 330% unter dem Nivellierungshebesatz → Durch

Anhebung könnte ggf. Ausgleich in 2017 erreicht werden

Nach neuem Finanzplanungserlass 2017: Wenn HHausgleich

erst nach 2017 gelingt, ist Gewerbesteuer mindestens auf den

Nivellierungshebesatz (357%) anzuheben

• Hebesatz Grundsteuer B liegt mit 430% unter Mindesthebesatz nach

Finanzplanungserlass von 456% (für Kommunen, die erst nach 2017 ausgleichen)

Nach neuem Finanzplanungserlass 2017: Wenn HHausgleich

erst nach 2017 gelingt, ist Grundsteuer B auf mindestens 465%

anzuheben

• Auflage: HSK zum HH 2017 so fortschreiben, dass Ausgleich ab dem Jahr 2017

erzielt werden kann

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 9

1. Status Quo der Finanzsituation

Haushaltsergebnisse 2015 (Plandaten); Werte in Euro je Einwohner

Kelkheim erwirtschaftet im laufenden

-12,16 Geschäft ein deutlich niedrigeres

Summe von

Verwaltungsergebnis -86,05 Minus (Verwaltungsergebnis) als

vergleichbare Kommunen.

***

! Das Finanzergebnis erhöht hingegen

-38,22

stark das Defizit im Ordentlichen

Summe von Finanzergebnis

-26,21 Ergebnis (Geldschulden).

∆ rd. 339 T €

***

Ziel muss sein: Defizite dürfen über

-50,39 -1.420 T €* Finanzergebnis nicht zum Motor ihrer

Summe von Ordentliches eigenen Entwicklung werden!

Ergebnis -112,27

Quelle: Datenbank HMdF (gespeist aus den Beurteilungsbögen

Doppik 2015) * entspricht nahezu exakt Plandaten des

Kelkheim (Taunus), St. - 28190 Erhebungsbogens Stabsstelle für das Jahr 2015 (Rundungsdifferenz)

Hinweis: vorläufiges RE für 2015 nach Entwurf zum HH 2017 deutlich

schwächer als Plan (nach Entwurf Plan 2017, S. 18 bei -3,467 Mio. €)

DS Mittelstädte >20.000≤ 30.000 EW ohne Eschborn

- ohne Eschborn

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 101. Status Quo der Finanzsituation

Geldschulden als Ursache der Zinsaufwendungen: Kommunen mit 25.000 bis

30.000 Einwohnern (Schulden zum 31.12.2015 in €/Ew.)

Bad Hersfeld, Kreisstadt 2 718 659

Butzbach, Friedrich-Ludwig-… 1 322 1 208 Große Spannweite bei der

Geldverschuldung Ende 2015

Taunusstein, Stadt 1 234 983 ***

Mit 2.005 €/Ew. (darunter Kassenkredite von

Kelkheim (Taunus), Stadt 1 233 772 772 €/Ew.) hat Kelkheim einen

überdurchschnittlichen Wert, wobei

Mühlheim am Main, Stadt 788 941 etwaige Auslagerungen* unberücksichtigt

bleiben

SK Rödermark, Stadt 486 1 222

***

SK Heppenheim (Bergstraße),… 958 398 Eine Kommune der Vergleichsgruppe konnte

komplett auf Kassenkredite verzichten

SK Hattersheim am Main, Stadt 842 440 (Problematik des Zinsänderungsrisikos); Ziel

muss der Geldschuldenabbau sein (Risiko

Friedberg (Hessen), Kreisstadt 808 233 steigender Zinssätze)

Griesheim, Stadt 75219 * Verbindlichkeiten Eigenbetriebe von 8.852.013,21 € Ende 2014

nach EB; weitere ausgelagerte Schulden wurden im EB nicht

berichtet

Baunatal, Stadt 177

Auszug Einbringungsrede BM zum HH 2016, S. 11:

„Ziel muss eine möglichst schnelle Rückführung der aufgelaufenen

Investitionskredite Kassenkredite Kassenkredite sein, die wir uns nur wegen der derzeitigen äußerst

günstigen Zinssituation „leisten“ können. Hier besteht sonst mittelfristig

Einwohner zum 30.6.2014 auf Basis des Zensus 2011; Quelle: Hessisches Statistisches Landesamt, Jährliche Schulden der ein erhebliches Risiko.“

Gemeinden und Gemeindeverbände, Abruf am 5.10.2015 unter http://www.statistik-hessen.de/themenauswahl/finanzen-personal-

steuern/regionaldaten/schulden-der-kernhaushalte-der-hessischen-gemeinden-und-gemeindeverbaende/index.html

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 111. Status Quo der Finanzsituation

Freiwillige Aufgaben

Stand September 2014

Quelle: HMdF Sonderstatus- Kreisangehörige

Prozentualer Landkreise Kreisfreie Städte

städte Gemeinden

Anteil 01 Innere Verwaltung 5 5 5 5

02 Sicherheit und Ordnung 1 1 1 1

freiwilliger 03 Schulträgeraufgaben 2 2 9 100

Aufgaben an 04 Kultur und Wissenschaft 80 80 80 100

den 05 Soziale Leistungen / Soziale Hilfen 3 5 30 100

06 Kinder-, Jugend- und Familienhilfe 10 8 8 6

Gesamtaus- 07 Gesundheitsdienste 2 2 100 100

gaben 08 Sportförderung 100 100 100 100

09 Räumliche Planung und Entwicklung, Geoinformationen 2 5 8 10

10 Bauen und Wohnen 2 2 3 3

11 Ver- und Entsorgung 0 0 0 0

12 Verkehrsflächen und -anlagen, ÖPNV 1 2 2 5

13 Natur- und Landschaftspflege 35 25 35 35

14 Umweltschutz 30 30 30 30

15 Wirtschaft und Tourismus 100 100 100 100

• In Kelkheim steigen die Defizite in der Summe der • Nach Erhebungsbogen Stabsstelle betragen die Defizite

PBn 4, 5, 8 und 15 zwischen dem Jahr 2015 und in Kelkheim in diesen rein freiwilligen Bereichen im Jahr

dem Jahr 2016 nach dem Konsolidierungspfad des 2015 insgesamt -2.163.198 €, im Jahr 2016 insgesamt

Erhebungsbogens -2.361.815 € (jew. OE ohne ILV); nach HH 2016 Anstieg

weniger stark (s. übernächste Folie)

• Ergebnis: In den PBn 3, 4, 5, 7, 8 und 15 gibt es

keinerlei Pflichtaufgaben bei kreisangehörigen

Gemeinden (ohne Sonderstatusstädte)

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 121. Status Quo der Finanzsituation

Freiwillige Aufgaben: Kumulierte Plandefizite 2015 aller Kommunen mit 25.000 bis

30.000 Einwohner in €/Ew.

Quelle: Datenbank HMdF (gespeist aus den Beurteilungsbögen Doppik 2015)

Insgesamt Kummulierte Plandefizite 2015 in rein

unterdurchschnittliches

freiwilligen Produktbereichen

Defizit in der

Vergleichsgruppe

(aber: etwaige Auslagerungen -284,49 Baunatal, St.

erschweren Vergleich)*

*** -179,20 Rödermark, St.

Trotzdem Konsolidierungs-

maßnahmen möglich -136,95 Mühlheim am Main, St.

***

Beachte: -127,35 BAD HERSFELD,KREISSTADT

An dieser Stelle sind nur die

-100,67 Heppenheim (Bergstraße), Krst.

Defizite in den rein

freiwilligen Hattersheim am Main, St.

-88,49

Aufgabenbereichen

(3, 4, 5, 7, 8 und 15) -76,74 2.163 T € Kelkheim (Taunus), St.

benannt (auch freiwillige Taunusstein: Ohne DGHs

(Defizit 2015 gem. EB-Stabsstelle -1.709.776 €

Leistungen in anderen -72,89 Taunusstein, St. (:= 59,96 €/Ew.) → Positionsänderung

PBn)** Bsp. Produkte Stadtmarketing, Seniorenarbeit und

Rentenberatung falsch verbucht und nicht enthalten; und

-47,63 Griesheim, St. Betriebskosten, die bauliche Unterhaltung und die

Gebäudeabschreibung der Bäder ist beim Produkt

„Immobilienmanagement“ veranschlagt; und Zuschuss Haus

Waldeck nicht eingepreist → Defiziterhöhung auf mind. 117

€/Ew.

*Bsp. Freibad Kelkheim: Zuschuss von 300 T € in 2016 bei sonst. allg. Finanzwirtschaft (PB 16) gebucht (s. HH 2016, S. 462 f.) ** s. z.B. Liste freiwilliger Leistungen als

Anlage zum HSK 2016

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 131. Status Quo der Finanzsituation

Freiwillige Aufgaben: Produkte in den rein freiwilligen PBn nach HHplan 2016

Produkt OE 2015 OE 2016 Leistungen

Betriebshof

Quelle: HHplan 2016 * Grundsätzlich auch alternativer Zugang zur Abgrenzung freiwilliger

Kommunale Veranstaltungen -124.882 € -128.182 € 28.050 €

Kultur- und Heimatpflege sowie

Städtepartnerschaften -174.695 € -187.764 € 11.220 €

Stadtmuseum -8.135 € -10.850 € 3.740 €

Öffentliche Bücherei -423.030 € -431.873 € 841 €

Soziale Hilfe und Leistungen -136.811 € -210.198 € ---

Beratung von Senioren und Organisation der

Seniorenbetreuung -104.642 € -107.030 € 935 €

Bewirtschaftung, Verpachtung, Vermietung, Zuschuss

Sport* -726.571 € -674.613 € 8.415 €

Förderung Vereine/Organisationen sowie

Leistungen möglich. Vgl. z.B. HSK

Traditionspflege** -272.281 € -368.921 € 6.077 €

Bau und Unterhaltung städtischer Sportplätze -57.110 € -54.169 € 5.610 €

Wochenmarkt 7.941 € 2.600 € 561 €

Wirtschaftsförderung, Stadtmarketing, Tourismus -42.635 € -51.391 € 1.402 €

Weihnachtsmärkte -100.347 € -47.209 € 28.050 €

Summe -2.163.198 € -2.269.600 € 94.901 €

* Hier auch Zuschuss an Rhein-Main-Therme enthalten – in 2016 rd. 330 T € ** insb. Abschreibungen = knapp 3,40 €/Ew. bei

steigen 2016

interkommunalem Vgl.

beachten

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 141. Status Quo der Finanzsituation

Demografische Entwicklung (Trend) → Auslastung Infrastruktur | Rückbau/Ausbau?

• Kelkheim wird zwischen 2013 und 2030 mit einer wachsenden Einwohnerzahl

rechnen können: von 28,2 T Ew. in 2013 auf 29,1 T Ew. in 2030 (Fallzahlen)

• Das Durchschnittsalter beträgt 2013 genau 44,3 Jahre und 2030 voraussichtlich

46,4 Jahre (Altersstruktur)

Im Vorbericht zum HH 2016

finden sich noch keine

• Hinweis: nach § 6 Abs. 2 GemHVO sollen Angaben zur absehbaren Angaben

***

demografischen Entwicklung im Vorbericht zum HH gemacht werden → Aber: In Vorbericht zum

Entwurf des HH 2017, S. 47

Auslastung Infrastrukturen etc. (Sensibilisierung Kommunalpolitik) ff. wurde Vorgabe nunmehr

umgesetzt

Quelle: Hessen Agentur, http://www.hessen-gemeindelexikon.de/gemeindelexikon_PDF/436008.pdf [Zugriff am 20.03.2016]

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 151. Status Quo der Finanzsituation

Demografische Entwicklung → Auslastung Infrastruktur | Rückbau/Ausbau/Umbau?

• Abnahme bei der

Bevölkerung mit 40-50

Jahren

(Einkommensteueranteil)

• Zunahme bei Gruppe

von 55 bis 70 Jahre,

aber auch bei den

Hochbetagten

• Bedeutung für

Kommunalsteuern und

Nutzung kommunaler

Leistungen

/Infrastrukturen

hinterfragen

Quelle: Bertelsmann Stiftung, Portal wegweiser-kommune.de [Zugriff am 29.02.2016]

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 161. Status Quo der Finanzsituation

Freiwillige Infrastrukturen: 2013er-Daten aus EB

[Quelle: Erhebungsbogen Stabsstelle]

Nicht durch

Ordentliche Ordentliche Auf-

Erträge gedeckte ADQ Anzahl

Erträge wendungen

Aufwendungen

PB 4 Bibliothek* 27.797,56 € 457.904,58 € 430.107,02 € 6,07% 1

Nach tel. Auskunft Gemeinde hier Aufwand gesamtes Produkt enthalten (nicht nur Spielplätze – bei ihnen liegt

PB 6/ (PB Aufwand 2014 bei rd. 65 T €); für 2017 Defizit OE neues Produkt bei -93.493 €

13)*** Spielplätze xxx 539.923,43 € xxx xxx 19

Hinweis:

Plausibilität

wird überprüft

PB 8 Sporthallen** 202.102,09 € 921.197,38 € 719.095,29 € 21,94% 3

Freibad**** Freibad in Zuständigkeit des Eigenbetriebes Stadtwerke Kelkheim

* Gebührensatzung der Stadtbibliothek am 1.1.2013 in Kraft getreten http://www.kelkheim.de/_data/Gebuehrensatzung_Stadtbuecherei.pdf (abgerufen am 22.9.2016)

** Waldsporthalle, Schönwiesenhalle, Turnhalle Eppenhain *** nach HH 2016 Spielplätze im PB 13 (Produkt Unterhaltung Grünflächen, Spielplätze) veranschlagt – eigentlich PB 6

zugeordnet; * Für 2017 neues Produkt im PB 6 gebildet „Unterhaltung und Neubau von Spiel- und Bolzplätzen“; aber auch 2017 noch Abschreibungen Spielplätze etc. bei Produkt

„Unterhaltung öffentl. Grünflächen“ in PB 13

**** Einbringungsrede BM zum HH 2016, S. 22 (Wirtschaftsplan Stadtwerke) Gesetzliche Basis: Nach § 19

„Der Teilbetrieb „Freibad“ schließt mit einem geplanten Fehlbetrag von rd. 371 T Euro ab. Entscheidend wird allerdings der Verlauf des

Sommers sein, so dass wir zunächst die Zahlung eines Abschlags auf den erwarteten Fehlbetrag in Höhe von 340 T Euro vorgesehen

Abs. 1 HGO hat die Kommune

haben.“ → Betriebskostenzuschuss nach HH 2016 bei 300 T € im Produkt sonst. allg. Finanzwirtschaft (s. Vorbericht zu HH 2016, S. 22) in den Grenzen ihrer

Leistungsfähigkeit die für

ihre Einwohner erforderlichen

wirtschaftlichen, sozialen,

Konsolidierungsmaßnahmen sind denkbar, bedürfen aber sportlichen und kulturellen

der kommunalpolitischen Abwägung (Liste „was andere öffentlichen Einrichtungen

Kommunen tun“ als Anlage Präsentation Erstgespräch) bereitzustellen

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 171. Status Quo der Finanzsituation

Detailblick Bibliothek

http://www.kelkheim.de/_rubric/detail.php?rubri

c=DE+Freizeit+Kultur+Stadtbibliothek&nr=215

(abgerufen am 3.10.2016)

Gebührensatzung datiert auf

Januar 2013 und enthält

vergleichsweise niedrige

Gebühren für Leihausweise,

Überschreitungen der Leihfrist

(z.B. bei Medien für unter

18jährige nur 0,5 € pro Woche)

und Kopien (z.B. DIN A4 0,15 €)

Grundsätzlich Frage der

kommunalpolitischen Prioritätensetzung:

„Ob“* und „Wie“ der Aufgabenerledigung

disponibel → nötigenfalls Kompensation * Nach HSK 2016, S. 117 bestehen allerdings

vertragliche Verpflichtungen insb. für Raumkosten

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 181. Status Quo der Finanzsituation

Interkommunale Zusammenarbeit als anderer Weg um DemoWa zu begegnen

Quelle:

Erhebungsbogen

Stabsstelle

Am 05.10.2016 seitens Stadt bestätigt, dass es derzeit keine IKZ z.B. in den Bereichen

Personalkostenabrechnung und Kasse (Softwareproblematik) gibt; Bauhof arbeitet in

kleinen Bereichen auch für Nachbarstadt gegen Entgelt („Test“, aber (noch) keine große

IKZ). Bei der Feuerwehr gibt es Überlegungen, drei Standorte zu fusionieren

(intrakommunale IKZ; aktuell 6 Standorte bei 6 Stadtteilen; Hinweis Hilfsristen)

Heute Gelegenheit:

Kompetenzzentrum

IKZ bei Gespräch dabei

Quelle: HSK 2016

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 191. Status Quo der Finanzsituation

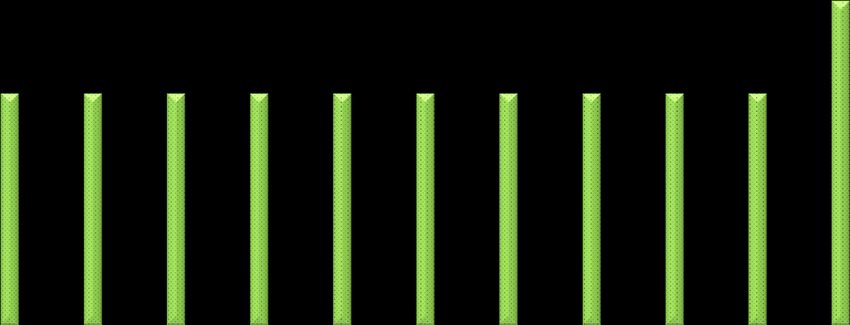

Fluktuationspotentiale: VZÄ je 1.000 Einwohner zum 30.6.2015 nach Altersgruppen

für Kelkheim

2,500

Insgesamt 7,337 VZÄ je 1.000 Ew. (209,47 VZÄ)

*** 2,140

Bei IKZ-Überlegungen einbeziehen

2,000 1,861

1,695 1,749

1,500

1,326

1,236 1,178

1,053

1,000

0,961 0,911

Geschwärzte Versandversion

0,849 0,820

0,688

0,522 0,535 0,577

0,500 0,402

0,228

0,000

unter 25 bis unter 30 30 bis unter 35 35 bis unter 40 40 bis unter 45 45 bis unter 50 50 bis unter 55 55 bis unter 60 60 Jahre und

25 Jahre Jahre Jahre Jahre Jahre Jahre Jahre Jahre älter

Kelkheim (Taunus), St. - 28.550 Ew. Ø Kommunen mit 25.000 bis 30.000 Ew.

[Quelle: HSL, Personalstandstatistik – Vertrauliche Daten, die ausschließlich Obersten Landesbehörden zur Verfügung stehen und nicht an Externe weitergegeben werden

dürfen; Kernhaushalt + Eigenbetriebe sind erfasst] → in dieser Präsentation keine Auswertung nach PBn

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 201. Status Quo der Finanzsituation

Vorgesehene Konsolidierungsmaßnahmen nach Erhebungsbogen

[Quelle: Erhebungsbogen Stabsstelle]

Keine Eintragung (siehe HSK)

Nach § 101 Abs. 6 HGO soll die

Gemeinde rechtzeitig geeignete

Maßnahmen treffen, die nach der

Ergebnis- und Finanzplanung erforderlich

sind, um eine geordnete

Haushaltsentwicklung unter

Berücksichtigung ihrer voraussichtlichen

Leistungsfähigkeit in den einzelnen

Planungsjahren zu sichern.

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 211. Status Quo der Finanzsituation

HSK 2016 – kontroverse Debatte?

(1) Mehrheit Stadtverordnete hat Anpassung Gewerbesteuerhebesatz* auf den

Nivellierungssatz von 357%-Punkten abgelehnt und gleichzeitig Reduzierung

des Hebesatzes Grundsteuer B von 450 auf 430%-Punkte beschlossen *zum Einbringungsrede BM

HH 2016, S. 5

Magistrat schlägt vor,

(2) „Die gleichzeitig von der Stadtverordnetenversammlung im Zuge der Gewerbesteuerhebesatz

von 330% auf 360% zu

Haushaltsplanberatungen beschlossenen wesentlichen Kürzungen im erhöhen (ein Argument:

Folgen FAGneu)

Personalbereich und bei den Aufwendungen für Sach- und Dienstleistungen

werden, insbesondere wegen vieler vertraglicher Verpflichtungen, auch bei

größten Anstrengungen kaum zu erreichen sein.“

Personalaufwand: „Es bleibt zu beobachten, inwieweit die von der

Stadtverordnetenversammlung vorgenommene pauschale Kürzung der Mittel um rd. 350

[Quelle: HSK]

T Euro sich im Laufe des Jahres 2016 realisieren lässt.“

Kürzung beim Sach- und Dienstleistungsaufwand: „Es bleibt auch hier zu beobachten,

inwieweit diese pauschalen Kürzungen sich bei der Vielzahl der feststehenden

vertraglichen Bindungen im Laufe des Jahres 2016 realisieren lassen.“

2017, S. 26]

[Quelle: Vorbericht zum HH

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 221. Status Quo der Finanzsituation

Rahmenbedingung: Politischer Wettbewerb

Kernherausforderung bei Haushaltskonsolidierung

Politik und Verwaltung sollten als „Mannschaft“ agieren (Budgetrecht ist

„Königsrecht des Parlaments“, weshalb

fraktionsübergreifend zusammengearbeitet

werden sollte)

BM Albrecht Kündiger

2

6 UKW • Parteienwettbewerb erschwert grds.

18 CDU Haushaltskonsolidierung;

4 Konsolidierungsmaßnahmen können leicht

SPD torpediert werden (Nachteil bei fehlendem

FDP Mannschaftsgedanken)

FW • Konsolidierungswille in der

15 Vertretungskörperschaft?

Quelle: Eigene Darstellung, Daten entnommen aus http://www.statistik-hessen.de/k2016/html/VG436008.htm , Zugriff am 04.10.2016

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 231. Status Quo der Finanzsituation

HSK 2016 – kontroverse Debatte?

• Derzeit Bestrebungen, die in vollem Umfang von der Stadt wahrgenommene

Aufgabe der Nachmittagsbetreuung an den Grundschulen sukzessive in die

Verantwortung des Kreises als Schulträger zu geben. Es ist geplant, bis zum

Jahr 2017 ca. ein Drittel bis zur Hälfte des Personals (rd. 1,0 Mio. Euro) und der

Sachkosten (rd. 0,300 Mio. Euro) abzugeben und damit eine Entlastung bzw. ein

Auffangen der jährlichen Kostensteigerungen durch die Tarifabschlüsse zu

[Quelle: HSK]

erreichen. Im ersten Schritt konnte erreicht werden, dass sich Kreis an den

Betreuungskosten in der Pestalozzischule beteiligt. Weitere Einsparungen

scheitern derzeit an dem Beratungsbedarf der Gremien des Main-Taunus-Kreises.

→ würde interkommunal auffälligen PB 6 entlasten

• Betriebskostenzuschüsse an Gesellschaften/ Stadtwerke (Teilbetrieb Freibad)

müssen weiter reduziert oder zumindest eingefroren werden. Gesellschaften sind

auf die Verpflichtung einer Optimierung ihrer Wirtschaftstätigkeit hinzuweisen.

Nach Entwurf HH 2017, S.

60 für 2017 Neukalkulation

• Eine Überprüfung der Friedhofgebühren war für das Jahr 2015 erneut geplant

***

vorgesehen und steht derzeit aktuell an. Nach tel. Auskunft der Stadt

vom 05.10.2016 soll am

01.01.2017 Neufassung

Gebührensatzung in Kraft

→ würde interkommunal minimal auffälligen PB 13 entlasten treten → KD 80%, aktuell 70-

75%

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 24Agenda Heute

Teil 2

Vergleichende Haushaltsanalyse

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 252. Vergleichende Haushaltsanalyse

Vergleichende Kennzahlenanalyse: Grenzen der Vergleichbarkeit: Im Wissen um

Grenzen von Vergleichen Anhaltspunkte für Verbesserungen generieren

1 Abbild der Wirklichkeit

Haushaltskennzahlenvergleiche liefern

Anhaltspunkte für Verbesserungen,

4 Auslagerungen

Bedeutung der Auslagerungen

mitdenken; Vergleich basiert im

bilden die Wirklichkeit aber nur in Wesentlichen auf

Grenzen ab Kernhaushaltsinformationen

2 Plandaten

Haushaltsansatzdatenvergleich (nicht

notwendigerweise identisch mit Ist-

5 Einbindung Privater

Aufgabenerfüllung durch

Kommune/Private verändert

Daten) Kennzahlausprägung

Faktor Zeit Umstellung Doppik

3 Daten können zwischen einzelnen

Jahren Schwankungen unterliegen

6 Junge Umstellung auf die Doppik kann

Verbuchungsfehler bewirken usf.

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 262. Vergleichende Haushaltsanalyse

Kommunalstrukturdaten (Kommunen mit 25.000 bis 30.000 Ew.)

Gemar- Anzahl der

Bevölkerungs

Gemeinden/Gemeindeverbände, Abruf am 16.10.2015

Landesamt, Finanzierungssalden der Kernhaushalte der hessischen Gemeinden und Gemeindeverbände - Vierteljährliche Kassenergebnisse der

hessischen Gemeinden und Gemeindeteilen - Ergebnisse des Zensus 2011 - Heft 3 Regierungsbezirk Kassel, Abruf am 16.10.2015; Hessisches Statistisches

Regierungsbezirk Gießen, Abruf am 16.10.2015; Hessisches Statistisches Landesamt, Ausgewählte Daten über Bevölkerung und Haushalte am 9. Mai 2011 in den

Ausgewählte Daten über Bevölkerung und Haushalte am 9. Mai 2011 in den hessischen Gemeinden und Gemeindeteilen - Ergebnisse des Zensus 2011 - Heft 2

Gemeinden und Gemeindeteilen - Ergebnisse des Zensus 2011 - Heft 1 Regierungsbezirk Darmstadt, Abruf am 16.10.2015; Hessisches Statistisches Landesamt,

Mai 2011, Abruf am 16.10.2015; Hessisches Statistisches Landesamt, Ausgewählte Daten über Bevölkerung und Haushalte am 9. Mai 2011 in den hessischen

Quelle:Hessisches Statistisches Landesamt, Die Bevölkerung der hessischen Gemeinden am 31. Dezember 2014 - Fortschreibungsergebnisse Basis Zensus 9.

Bevölkerung kungs- Stadt-

-

Stadt bzw. am 31. fläche /Ortsteile

dichte Landkreis

Gemeinde Dezember am zum 9.5.2011

(Einwohner

2014 01.01.2014 nach Zensus

2 je qkm)

in km 2011

SK Heppenheim (Bergstraße), Kreisstadt 25.001 52,1 480 8 Kreis Bergstraße

Griesheim, Stadt 26.483 21,5 1.229 1 Kreis Darmstadt-Dieburg

SK Hattersheim am Main, Stadt 26.379 15,8 1.668 3 Main-Taunus-Kreis

Kelkheim (Taunus), Stadt 28.333 30,6 925 6 Main-Taunus-Kreis

Mühlheim am Main, Stadt 27.753 20,7 1.343 3 Kreis Offenbach

SK Rödermark, Stadt 26.881 30,0 896 5 Kreis Offenbach

Taunusstein, Stadt 28.721 67,0 428 10 Rheingau-Taunus-Kreis

Friedberg (Hessen), Kreisstadt 27.859 50,2 555 6 Wetteraukreis

Bad Hersfeld, Kreisstadt 28.839 73,8 391 12 Kreis Hersfeld-Rotenburg

Baunatal, Stadt 27.403 38,3 716 7 Kreis Kassel

Rahmenbedingung: keine besonderen Auffälligkeiten bei der Fläche und

den Ortsteilen; vergleichsweise hohe Einwohnerdichte

***

Dunkelgrün markierte Kommunen für nachfolgenden Vergleich der

sozioökonomischen Indikatoren herangezogen (noch am ehesten im

Kontext der Kommunalstrukturen vergleichbar, trotz Unterschieden)

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 272. Vergleichende Haushaltsanalyse

Struktur

Streuung der Fallzahlen

40

Quelle: Burth, Andreas (im Oktober 2015)

kreisangehöriger

34 35 Gemeinden in Hessen nach

30 29 29 der Gemeindefläche zum

25 27

24 1.1.2014 (in Fallzahl

19 Gemeinden je Wertebereich

15 14 15 14 der Gemeindefläche)

11 10 11

7 6 6 6 5

2 3 4 Quelle: Eigene

Darstellung (Daten

entnommen aus: Hessisches

Statistisches Landesamt, Die

Bevölkerung der hessischen

Gemeinden am 31. Dezember

2014 -

Fortschreibungsergebnisse

Basis Zensus 9. Mai 2011,

Abruf am 16.10.2015); qkm =

Quadratkilometer

Kelkheim

Streuung der Fallzahlen

kreisangehöriger Gemeinden in Hessen 86

nach der Einwohnerdichte (in Fallzahl

Gemeinden je Wertebereich der 57 55

Einwohnerdichte) 48

22 27

Quelle: Eigene Darstellung 21 16

(Daten entnommen aus: Hessisches 12 12 13 9 11

7 3 5 4 3 4 5

Statistisches Landesamt, Die Bevölkerung 1

der hessischen Gemeinden am 31.

Dezember 2014 -

Fortschreibungsergebnisse Basis Zensus

9. Mai 2011, Abruf am 16.10.2015);

Berechnung der Einwohnerdichte mittels

der Einwohnerzahlen (EW) zum

31.12.2014 (auf Basis des Zensus 2011)

und der Gemeindefläche zum 1.1.2014;

qkm = Quadratkilometer

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 282. Vergleichende Haushaltsanalyse

Geographische Lage Kelkheim

2.069 Ew.

Rupperts-

hain

1.037 Ew.

Eppenhain

4.109 Ew.

5.769 Ew. Hornau

Fischbach

8.432 Ew.

Kelkheim

7.044 Ew.

Münster

Quelle: google, maps

Quelle: wikipedia.de

Nähe Frankfurt am Main; 2 OT mit niedrigerer Einwohnerzahl

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 292. Vergleichende Haushaltsanalyse

Sozioökonomische Strukturen: Wirtschaft & Arbeit (Daten 2014)

Kelkheim Rödermark Friedberg Baunatal

Arbeitsplatzzentralität* 0,5 0,6 1,1 2,5

Arbeitsplatzentwicklung vergangene 5 Jahre

(in %)** 13,5 7,8 -3,3 21,0

Beschäftigungsquote*** 57,1 54,7 54,4 59,6

Hochqualifizierte am Arbeitsort (in %)**** 12,7 10,6 15,8 7,7

Hochqualifizierte am Wohnort (in %)***** 23,5 15,1 18,3 9,4

Kaufkraft****** 63.325 56.164 47.397 45.860

* SvB am Arbeitsort / SvB am Wohnort; eine höhere Bedeutung einer Gemeinde als Arbeitsort denn als Wohnort äußert sich in einem Wert > 1

** Berechnung: (SvB am Arbeitsort - SvB am Arbeitsort vor 5 Jahren) / SvB am Arbeitsort vor 5 Jahren * 100

*** X % der Bevölkerung im erwerbsfähigen Alter von 18 bis 64 Jahren sind am Wohnort als sozialversicherungspflichtig beschäftigt gemeldet.

**** X % der sozialversicherungspflichtig Beschäftigten hat einen akademischen Berufsabschluss (Fachhochschul- oder Hochschulabschluss).

***** X % der sozialversicherungspflichtig beschäftigten Einwohner der Kommune hat einen akademischen Berufsabschluss. Quelle: wegweiser-kommune.de

****** Das durchschnittliche Gesamtnettoeinkommen eines Haushaltes beträgt x Euro

Größere Bedeutung als Wohnort denn als Arbeitsort; Einbringungsrede BM zum HH 2016, S. 16

„Die Nachfrage nach erschlossenen

nach Gemeindelexikon der Hessen Agentur besitzt Gewerbegrundstücken im Gewerbegebiet Münster

Kelkheim einen relativen Auspendlerüberschuss: Süd ist erheblich, Kaufinteressenten stehen bereit.

Die Auspendler übersteigen die Einpendler im Mittel Insoweit ist es dringend erforderlich, weitere

Grundstücke zu erschließen und zum Verkauf zur

(2000 bis 2014) um das 2,6-fache Verfügung zu stellen. Entsprechende

*** Grundstücksverkaufserlöse uns (langfristig)

Gewerbesteuereinnahmen werden zur Entlastung der

Qualifikationsniveau, mithin Kaufkraft, erhöht; städtischen Finanzen beitragen.“

ansonsten keine besondere Auffälligkeit

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 302. Vergleichende Haushaltsanalyse

Sozioökonomische Strukturen: Soziale Lage (Daten 2014 – ausgewählte

Indikatoren)

Kelkheim Rödermark Friedberg Baunatal

Haushalte mit niedrigem Einkommen (in

%)* 20,7 30,3 47,3 43,6

Haushalte mit hohem Einkommen (in

%)** 40,2 30,1 20,8 22,2

Haushalte mit Kindern (in %)*** 30,9 31,0 32,1 30,5

Kinderarmut (in %)**** 6,0 10,0 14,9 13,6

Ausländeranteil (in %)***** 11,9 12,4 13,2 6,5

* X % der Haushalte verfügen über ein Gesamtnettoeinkommen unter 25.000 Euro pro Jahr. Quelle: wegweiser-kommune.de

** X % der Haushalte verfügen über ein Gesamtnettoeinkommen von über 50.000 Euro pro Jahr.

*** In X % aller Haushalte leben Kinder ["Kinder" sind in diesem Zusammenhang ledige Kinder über 18 Jahren ohne eigenen Hausstand und alle

im Haushalt lebenden Personen unter 18 Jahren.]

**** X % der Kinder und Jugendlichen unter 15 Jahren erhalten Leistungen nach SGB II (Sozialgeld)

***** X Prozent der Einwohner sind ohne deutsche Staatsbürgerschaft.

Vergleichsweise gute Einkommenssituation; ansonsten keine ganz

großen Auffälligkeiten

***

Insg. Bedeutung Einkommensteuer deutlich höher als bei

Gewerbesteuer (s. u.a. auch HSK 2016)

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 312. Vergleichende Haushaltsanalyse

Kelkheim im Lichte anderer Mittelstädte: Ordentliche Ergebnisse 2015 (Plandaten

ohne ILV) nach Produktbereichen; Werte in Euro je Einwohner

zum HH 2017 Konzessionsabgabe in PB 11

Quelle: Datenbank HMdF (gespeist aus den Beurteilungsbögen Doppik 2015) * nach S. 31 Vorbericht

Betriebshof -136,10

ausgegliedert Innere Verwaltung -221,46 Hinweis zu ILV und

Sicherheit und Ordnung -56,48

-61,21 Verbuchung

***

Schulträgeraufgaben -0,91 0,00 Prioritäten ja, Maßstäbe über

Kultur und Wissenschaft -25,92

-44,02 alle PB hinweg nein

Soziale Leistungen -8,57

-18,27 ***

Kinder-, Jugend- und Familienhilfe-291,76 Lernen von

-267,33

Konsolidierungsmaßnahmen

Gesundheitsdienste -0,99 0,00 anderer (Austausch forcieren;

Sportförderung -37,46

-48,86 „Bauchladen der

Räuml. Planung /Entwickl. Geoinfo. -5,34

-17,19 Möglichkeiten“)

Bauen und Wohnen -8,38

-31,27

Ver- und Entsorgung 14,12

29,24

Verkehrsflächen und -anlagen, ÖPNV -126,30

-122,84

Für 2016: Konzessionsabgabe Strom/Gas (1.030 T € als

Natur- und Landschaftspflege -29,04

-28,84 Ertrag bei Produkt Zuweisung, Umlagen*; EK-Verzinsung

Stadtwerke für Wasser /Stadtentwässerung als Finanzertrag

Umweltschutz -0,31

-4,78 von 150 T € bei Produkt sonst. allg. Finanzwirtschaft. – bei

Produkt auch Zuschuss Freibad, Betriebshof

Wirtschaft und Tourismus -4,79

-39,25

(Verlustausgleich) etc. als Aufwand

665,93

! Allgemeine Finanzwirtschaft 724,29

Kelkheim (Taunus), St. - 28.190 Ew. DS Mittelstädte >20.000≤ 30.000 Ew. - ohne Eschborn

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 322. Vergleichende Haushaltsanalyse

Ordentliche Erträge 2015 (Plandaten; Werte in Euro je Einwohner)

7,81

Privatrechtliche Leistungsentgelte 47,98

220,66 Keine Vergleichbarkeit wg.

Öffentlich-rechtliche Leistungsentgelte 199,83

Auslagerungen

44,97

Kostenersatzleistungen und -erstattungen 35,73

0,00

Bestandsveränderungen und aktivierte… 1,15

1.212,31

Steuern und steuerähnliche Erträge einschließlich…

1.297,14

56,76

Erträge aus Transferleistungen 40,34

Schwäche im

125,62 Steuerbereich

Erträge aus Zuweisungen und Zuschüssen für… 185,74

28,38

Erträge aus der Auflösung von Sonderposten aus… 42,59

82,93

Sonstige ordentliche Erträge 93,90

0 200 400 600 800 1000 1200 1400

Kelkheim (Taunus), St. - 28.190 Ew. DS Mittelstädte >20.000≤ 30.000 Ew. - ohne Eschborn

Quelle: Datenbank HMdF (gespeist aus den Beurteilungsbögen Doppik 2015)

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 332. Vergleichende Haushaltsanalyse

Steuereinnahmekraft und Steuereinnahmen 2015 (Euro je Ew.) im Vergleich

2.500 Bedeutung

Einkommensteuer

> Gewerbesteuer

2.057

2.000

1.500 1.400

1.176

1.000

750 801 758

601

490

500

164 200 180 179

22 68 58

-

Gemeindliche Gewerbesteuer Netto Grundsteuer A und B Gemeindeanteil Gemeindeanteil

Steuereinnahmekraft Einkommensteuer * Umsatzsteuer

Kelkheim (Taunus) Kommunen im Main-Taunus-Kreis Kommunen in der Größenklasse: 20.000 - 50.000 Einwohner

Quelle: GIS - Gemeindeinformationssystem des HMdF (Version 2016/06) * Gemeindeanteil an der Einkommensteuer inkl. Anteil am Familienleistungsausgleich.

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 342. Vergleichende Haushaltsanalyse

Entwicklung der Steuereinnahmen der Kommune 2005 – 2015 (in 1.000 Euro)

25.000

20.000

15.000

10.000

5.000

-

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Gewerbesteuer brutto Gewerbesteuer netto Gemeindeanteil Est inkl. Fam.ausgleich

Gemeindeanteil Ust Grundsteuer A und B

Quelle: GIS - Gemeindeinformationssystem des HMdF (Version 2016/06) *Gemeindeanteil an der Einkommensteuer inkl. Anteil am Familienleistungsausgleich.

2015 kein Ausnahmejahr mit besonders niedridgen Steuern

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 352. Vergleichende Haushaltsanalyse

PB 16: Realsteuerhebesätze: Potentialanalyse; was „niemand“ will (keine Empfehlung)

Grundsteuer Gewerbesteuer

Grundsteuer B Summe

A (netto)****

Quelle: HH 2016; HSL zu den Höchstsätzen - Werte Ende 2. Quartal

Aufkommen 2016 (Plandaten) 15.000 € 5.620.000 € 5.900.000 € 11.634.500 €

Am Ende nur

Hebesatz 2016 275% 430%*** 360% 330% in 2016

- hier erster Ansatz

Höchsthebesatz Hessen 2015* (in %) 785% 960% 480%**

Aufkommen bei Höchsthebesatz HE 41.391 € 12.770.233 € 7.866.667 € 20.678.290 €

Mehrerträge bei Höchsthebesatz HE 26.891 € 7.050.233 € 1.966.667 €**** 9.043.790 €

* In anderen FL gibt es teils (wesentlich) höhere Höchsthebesätze; Höchstsatz Grundsteuer A Rotenburg a.d.Fulda (rd. 13 T Ew.), Höchstsatz Grundsteuer B Nauheim (rd.

10 T Ew.), Höchstsatz Gewerbesteuer Zierenberg (rd. 6,5 T Ew.) ** hier in besonderem Maße Wirkung (Wanderungen) auf Gewerbesteuerzahlersituation beachten; in 2016

höhere GewSt-Hebesätze bekannt, z.B. 505% in Zierenberg *** Hebesatz 2015 = 450%**** Aufkommen von 7,3 Mio. € (kalk. mit 360 %) abzüglich Umlage von 1.400.000

€, s. HHPl 2016, S. 62 und 69; **** Zu beachten: Nur statische Berechnung, in die keine etwaigen Wanderungen etc. integriert wurden

Größte Ertragspotentiale bei Grundsteuer B: 10 Pkt. bringen rd. 133.023 €

---

Für 2017 nach HHentwurf Anhebung Grundsteuer B auf 470% und

Gewerbesteuer auf 360% vorgesehen

---

Jeder Konsolidierungsvorschlag hilft, stärkere Realsteueranhebungen zu

vermeiden; nötigenfalls können Realsteuern zur Erreichung des Ausgleichs

genutzt werden

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 362. Vergleichende Haushaltsanalyse Vertiefung Realsteuerhebesätze • Nach dem HH 2016 liegen die Hebesätze der Grundsteuer A und B im Jahr 2016 bei 275% und 430% (für 2017 Anhebung Grundsteuer B auf 470% vorgesehen) → jetzige Erlasslage (Finanzplanungserlass 2017): wenn Ausgleich erst nach 2017 dargestellt werden kann, Grundsteuer B auf mind. 465 % festlegen • Nivellierungshebesätze nach § 21 FAG Grundsteuer A bei 332 % und bei der Grundsteuer B bei 365 % → für Grundsteuer A Nachteile im „KFA“ (Umlage) abwenden • Bei der Gewerbesteuer liegt der Hebesatz nach dem HH 2016 bei 330 % (für 2017 Anhebung auf 360% vorgesehen); → jetzige Erlasslage (Finanzplanungserlass 2017): wenn Ausgleich erst nach 2017 dargestellt werden kann, Gewerbesteuer mindestens auf Nivellierungshebesatz (357%) anheben → Nachteile im „KFA“ (Umlage) abwenden • Und: Eine Hebesatzerhöhung bei der Gewerbesteuer bis auf 380 Prozent würde Einzelunternehmen und Personengesellschafter nicht belasten, da bei diesen die Gewerbesteuer bis zu einem Hebesatz von 380 Prozent in voller Höhe die tarifliche Einkommensteuer mindert (§ 35 EStG) Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 37

2. Vergleichende Haushaltsanalyse

Hundesteuer als kleine Aufwandsteuer

• Kleine Gemeindesteuern können (bei entsprechenden Präferenzen oder

Konsolidierungsnotwendigkeiten) einen kleinen Beitrag zur Konsolidierung leisten

• Nach dem HH 2016, S. 62 liegt das Planaufkommen im Jahr 2016 bei 88.000 €

• Im Jahr 2015 (zweites Quartal) liegen die Höchstsätze in HE nach der GFK des HSL

bei 150 €* für den Ersthund, 212 €* für den Zweithund und 300 €** für den Dritthund;

für gefährliche Hunde liegt der Höchstsatz bei 1.000 €***

* in Bad Karlshafen ** in Limeshain und Ranstadt *** in Echzell, Kefenrod und Ober-Mörlen **** in 2016 höhere Sätze,

z.B. hat Wiesbaden auf 180 € erhöht (https://www.wiesbaden.de/medien-zentral/dok/rathaus/stadtrecht/2_-_1.1_Hundesteuersatzung__Stand_07-2016_.pdf)

Gemeinde Erster Hund Zweiter Hund Dritter Hund ff. Gefährliche Hunde

Kelkheim 60 60 60 480

Durchschnitt HE 2015 59 93 122 ---

Höchstsatz HE 2015 150 212 300 1.000

Quelle: Webpräsenz Kelkheim http://www.kelkheim.de/_data/Hundesteuersatzung-1.pdf (abgerufen am 4.10.2016)

1. Nachtrag der Satzung trat mit Wirkung zum 16.2.2016 in Kraft (s. auch HHPl. 2016 S. 127)

***

Die Anpassung der im Steuermix unbedeutenden Hundesteuer könnte

nötigenfalls einen Beitrag zur Erreichung des HH-Ausgleichsziels leisten

***

In Planentwurf 2017 ist Anpassung Hundesteuer auf 96 € pro Hund

vorgesehen (s. Vorbericht, S. 30 und S. 53)

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 382. Vergleichende Haushaltsanalyse

Spielapparatesteuer als kleine Aufwandsteuer

Das Aufkommen liegt in Kelkheim nach HH 2016 im Jahr 2016 bei 150 T € (Ansatz Sonstige

Vergnügungssteuer einschl. Spielapparatesteuer, s. HHPl. 2016, S. 62 - vormals mit Höchstbeträge)

Steuersätze in einzelnen Nachbarkommunen von Kelkheim

Kelkheim Frankfurt Hofheim Eppstein Königstein

am Main am Taunus

Steuersatz auf Spielapparate mit 15% 20% 15% 15% 12%

Gewinnmöglichkeit in

Gaststätten

Steuersatz auf Spielapparate mit 15% 20% 20% 15% 12%

Gewinnmöglichkeit in Spielhallen

http://www.kelkheim.de/_data/Spielapparate__Spielsteuersatzung.pdf (abgerufen am 22.9.2016)

https://www.frankfurt.de/sixcms/media.php/738/Satzung%20%C3%BCber%20die%20Erhebung%20einer%20Steuer%20auf%20Spielapparate%20ab%2001%2001%202013%20neu_barrierefrei.pdf

(abgerufen am 22.9.2016)

https://www.hofheim.de/download/zentraler-dienst/Neue_SpielappSteuerSatzung_01.01.2016.pdf (abgerufen am 22.9.2016)

http://www.eppstein.de/pics/download/1_1452790499/Spielapparatesteuersatzung.pdf (auf der Webseite von Eppstein berfindet sich derzeit keine aktuelle Satzung s. http://www.eppstein.de/verwaltung

/dienstleistungen/dienstleistung.php?id=23&menuid=62&topmenu=16 - abgerufen am 22.9.2016)

http://www.koenigstein.de/ksn/K%C3%B6nigstein/Rathaus/Stadtrecht/18%20Satzung%20ueber%20die%20Erhebung%20einer%20Steuer%20auf%20Spielapparate.pdf (abgerufen am 22.9.2016)

Grundsätzlich - sofern rechtlich zulässig - auch höhere Hebesätze denkbar, z.B. Neu-

Anspach bei 23% sowie Usingen bei 25%

Ausschnitt Einbringungsrede BM zum HH 2016 (S. 6):

Aktuelle Satzung seit „Für den Bereich der Spielapparatesteuer möchte ich Ihnen den

Hinweis geben, dass wir auf Grund einer Empfehlung des Hessischen

01. Januar 2016 in Kraft Städtetages unsere bisher gültige Satzung überarbeitet und die

Steuersätze an den Durchschnitt der hessischen Städte angepasst

haben.

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 392. Vergleichende Haushaltsanalyse

Blick in die Produktbereiche (6 Kinder, Jugend): Plandefizite (OE ohne ILV) 2015

im PB 6 in Euro je Ew. aller Kommunen mit 25.000 bis 30.000 Einwohner

-336,26 Rödermark, St.

-323,69 Baunatal, St. Kelkheim mit dem

vierthöchsten Defizit in

-292,85 Hattersheim am Main, St. diesem Produktbereich

***

Kelkheim (Taunus), St.

Nach HH 2016 steigt Defizit in

-291,76 -8.225 T €

2016 massiv an; nach HH

2016 bei -9.489 T €

-277,57 Mühlheim am Main, St.

-256,64 Taunusstein, St.

Ursachenanalyse notwendig,

-243,62 Griesheim, St. i.d.R. Kinderbetreuung

-211,74 BAD HERSFELD,KREISSTADT

Quelle: Beurteilungsbögen Doppik 2015

-161,99 Heppenheim (Bergstraße), Krst.

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 402. Vergleichende Haushaltsanalyse

Blick in die Produktbereiche (6 Kinder, Jugend): Produkte nach HHplan 2016

Leistungen techn.

Produkt OE 2015 OE 2016

Betriebshof in

2016

Tageseinrichtung und Tagespflege für

-6.829.564 € -8.023.769 € 935 €

Kinder*

FL Betreuende Grundschulen** -1.005.341 € -900.747 € 3.272 €

FL Förderung von Kindern (bis 12 Jahren)*** -122.880 € -196.859 € 5.610 €

Förderung v. Jugendl. u. offene Arbeit in

Quelle: HH 2016

FL -266.793 € -367.607 € 4.207 €

Jugendzentren****

Summe -8.224.578 € -9.488.982 € 14.024 €

* Insb. Aufwendungen für Zuweisungen/Zuschüsse steigen zw. 15/16 um rd. 1 Mio. € (darunter +220 T €

Kostenausgleich nach § 28 HKJGB) ** im HH 2016 als „Kann-Produkt“ aufgeführt (auf S. 56 HH 2017 wird

Betreuung an Grundschule korrekt als freiwillige Leistung eingestuft); Verbesserung 2016 insb. weil öffentlich-rechtliche

Leistungsentgelte um rd. 126 T € steigen *** Leistungen: Ferienspiele, Weltkindertag, Beratung für Eltern und Kinder,

Kinderspielstadt **** Leistungen: Sommerferienprogramm, Mädchenarbeit, Jungenarbeit, Medienprojekte, Kreativprojekte,

Abenteuerprojekte, Jugendbeteiligungsprojekte, schulbezogene Jugendarbeit, Jugendtreff Mitte, Jugendtreff Fischbach,

Jugendtreff Ruppertshain, Jugendbegegnungen, "Interkulturelle Jugendarbeit„; 2016 zwei zusätzliche Stellen und Zuschuss an

JJ e.V. steigt um 40 T € auf 80 T €

Defizit steigt in 2016 stark; Und: Spielplätze (im

Jahr/HH 2016 noch) im PB 13 verbucht*

***

Überragende Bedeutung der Kinderbetreuung im * Für 2017 neues Produkt im PB 6

gebildet „Unterhaltung und Neubau von

Produktbereich (hier aktuelle ÜP-Prüfung) Nach HSK 2016 Spiel- und Bolzplätzen“; aber auch 2017

noch Abschreibungen Spielplätze etc. bei

Überlegung Nachmittagsbetreuung Grundschule an Kreis zu übertragen Produkt „Unterhaltung öffentl.

Grünflächen“ in PB 13

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 412. Vergleichende Haushaltsanalyse

Durchgeführte Prüfungen der Überörtlichen Prüfung kommunaler Körperschaften

Quelle: Datenbank Überörtliche Prüfung kommunaler Körperschaften

Keine aktuellen Prüfungsergebnisse aus einer

Haushaltsstrukturprüfung

***

Aber: Aktuelle Erkenntnisse zur Kinderbetreuung

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 422. Vergleichende Haushaltsanalyse

191. VP (Auswahl)

Ergebnisse der Prüfung wurden durch ÜP

(ebenfalls beim HRH angesiedelt) bereits

in öffentlicher Ausschusssitzung

vorgestellt und diskutiert → heute keine

Vertiefung

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 432. Vergleichende Haushaltsanalyse

Ergebnisse der 191. VP (Auswahl)

• Stadt hatte inkl. der Verwaltungskostenumlage der

freien Träger (unter Berücksichtigung des

Trägeranteils) mit insgesamt 2,46 Vollzeitäquivalenten

je 10.000 Einwohner im Vergleich mit dem Median

(1,82 VZÄ) eine überdurchschnittliche Ausstattung

der Allgemeinen Verwaltung im Bereich der

Kinderbetreuung. Die Bewertung wird durch die

Betrachtung je 1.000 gemeldeter Kinder bestätigt

Es war insb. der Bereich Gebührenabwicklung (ohne

Kasse) mit 0,30 Vollzeitäquivalenten im Vergleich

überdurchschnittlich (Median: 0,15 VZÄ) besetzt. Dies

lag hauptsächlich an der administrativen Abwicklung der

familienabhängigen Gebührenstaffelung

• In der Stadt lag der Ist-Standard der Kindertageseinrichtungen der Stadt bei 2,69 Fachkräften je

Gruppe und bei den Kindertageseinrichtungen der freien Träger bei 2,67 Fachkräften je Gruppe.

Die Werte lagen bei den eigenen und bei den Kindertageseinrichtungen freier Träger über dem

gesetzlichen Standard zuzüglich 10 Prozent Aufschlag (2,21 Fachkräfte je Gruppe)

• Die Stadt hatte mit 7,63 Stunden eine überdurchschnittlich lange Betreuungsdauer (Median:

7,53). Die Zuschusshöhe einer Stadt steigt tendenziell bei längeren Betreuungsdauern an

• Bei den Gebühren für die Betreuung von Kindern unter drei Jahren lag die Stadt bei den eigenen

Kindertageseinrichtungen unter dem jeweiligen Median. Es wurde empfohlen, die Gebühren für

die Betreuung von U3-Kindern mit Hinblick auf die Drittelregelung zu erhöhen

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 442. Vergleichende Haushaltsanalyse

Satzungs-Check: Aktualität (Auswahl)

• Feuerwehrgebührensatzung, datiert auf den 16.12.2014

→ Hinweis: jeweils ein Standort in den sechs Stadtteilen

Erträge Aufwand ADQ

2013er-Daten aus EB Quelle: Erhebungsbogen Stabsstelle

Brandsicherheitsdienst Brand- und Hilfeleistungseinsätze

je Einsatzkraft und Std. je Einsatzkraft und Std.

Kelkheim* 10 €/Std. (2,50 € je 15 min. abgerechnet) 24 €/Std. (6,00 € je 15 min. abgerechnet)

Niedernhausen** 24 €/Std. (6 € je 15 min. abgerechnet) 24 €/Std. (6 € je 15 min. abgerechnet)

Neu-Anspach*** 12 €/Std. (3 € je 15 min. abgerechnet) 32 €/Std. (8 € je 15 min. abgerechnet)

Griesheim**** 10 €/Std. (je 60 min. abgerechnet) 30 €/Std. (je 60 min. abgerechnet)

* http://www.kelkheim.de/_data/Feuerwehrgebuehrensatzung.pdf (abgerufen am 22.9.2016)

** https://www.gernsheim.de/satzungen-97.html (abgerufen am 24.6.2016)

(abgerufen am 22.9.2016)

https://de.wikipedia.org/wiki/Kelkheim_(Taunus)

Quelle:

**** https://www.bensheim.de/fileadmin/media/bensheim/03-Rathaus-Politik/Stadtrecht/Gebuehrensatzung-Feuerwehren.pdf (abgerufen am 24.6.2016)

**** http://www.heppenheim.de/fileadmin/_rathaus_politik/bekanntmachungen/2013-12-13_b_feuerwehrgebuehrensatzung_2014.pdf (abgerufen am 24.6.2016)

Stadtteil Einwohner

Kelkheim 8.432

Münster 7.044

• Verwaltungskostensatzung, seit 01.01.2002 in Kraft: Hornau 4.109

Fischbach 5.769

Mind. Inflationsausgleich? http://www.kelkheim.de/_data/Verwaltungskostensatzung.pdf (abgerufen am 5.10.2016)

Ruppertshain 2.069

Nach tel. Auskunft Stadt vom 05.10.2016 wird Satzung aktuell überarbeitet

Eppenhain 1.037

Gesamt 28.460

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 452. Vergleichende Haushaltsanalyse

Satzungs-Check: Aktualität (Auswahl)

• Friedhofgebührensatzung, seit 01.08.2010 in Kraft, unter

http://www.kelkheim.de/_data/Friedhofsgebuehrensatzung.pdf (abgerufen am 22.9.2016)

Quelle: Erhebungsbogen

Stabsstelle

Nach Entwurf HH 2017, S. 60 für 2017

Neukalkulation geplant

***

Nach tel. Auskunft der Stadt vom

05.10.2016 soll am 01.01.2017

Neufassung Gebührensatzung in Kraft

treten → KD 80%, aktuell 70-75%

Auszug „Herbsterlass“ des HMdIuS

„In dem Bereich „Bestattungswesen“ ist die Kostendeckung durch Gebühren regelmäßig nur

sehr schwer zu erreichen. Eine vertretbare Unterdeckung ist daher hinnehmbar, wenn die

Gemeinde unter Darlegung der örtlichen Verhältnisse und der erwarteten Auswirkungen einer

kostendeckend kalkulierten Gebühr auf die Inanspruchnahme der Einrichtung und unter

Orientierung an den von anderen Gemeinden des Landkreises erhobenen höchsten

Gebührensätzen die höchstmögliche Ausschöpfung dieser Ertragsquelle nachweist. Im Falle

hinnehmbarer Unterdeckungen ist eine Gebührenhöhe zu fordern, die den höchsten Sätzen

entspricht, die von anderen Gemeinden des Landkreises erhoben werden.“

Regelung hilft für Begründung kostendeckender Gebühr

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 462. Vergleichende Haushaltsanalyse

Steuerung

Aber: In Vorbericht

zum Entwurf des HH

2017, S. 47 ff. wurde

Vorgabe nunmehr Stadt hat

umgesetzt

keine

Angaben im

Rahmen des

Quelle: Erhebungsbogen Stabsstelle Hinweis Kommune: Wenn möglich , werden die eventuellen Entwicklungen berücksichtigt. Erhebungs-

Ziele und Kennzahlen sind in Arbeit

bogens

gemacht

Vier-Monats-

Frist !?!

Nach tel. Auskunft Stadt vom

05.10.2016 mittlerweile

2015er-Abschluss

aufgestellt und

13er-Abschluss geprüft

Quelle: Erhebungsbogen Stabsstelle

Nach aktuellem Finanzplanungserlass 2017 kann die Haushaltsgenehmigung 2017 nur erteilt werden,

wenn die Abschlüsse der Jahre bis einschließlich 2015 aufgestellt sind oder die Kommune in

begründeten Ausnahmefällen zusichert, diese bis zum 31. Dezember 2017 aufzustellen.

Hessischer Rechnungshof – Landesbeauftragter für Wirtschaftlichkeit in der Verwaltung 47Sie können auch lesen