Hinder Asset Management NEWS - News N 65 | März 2019

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Hinder Asset Management NEWS

News N° 65 | März 2019

Anlageklassen Themen im Fokus Indexprodukte

- Performancezahlen in CHF - Globaler Handel - Aktive Anlagefonds im Vergleich

seit Jahresbeginn - Nachhaltigkeit = Rendite? - ETF News

Seite 2 Seite 3 - 8 - Top 10 ETFs Global & Europa

Seite 9 - 13

„Unseren Kindern eine Welt hinterlassen,

wie wir sie kennengelernt haben.“

Ihr Hinder Asset Management Team

Nachhaltigkeit macht Dampf

René Stiefelmeyer

Nachhaltige Anlagen wuchsen in den letzten 12 Monaten deutlich 11. Februar 2019), die auf sich ein Anlagevolumen von CHF 6,8

schneller als Klassische. Auch die Performance nachhaltiger Billionen vereinen. Sie fordern Indexanbieter dazu auf, Unterneh-

Indexfonds konnte sich 2018 sehen lassen. Es zeigt sich eine men kontroverser Waffen aus den Hauptindizes auszuschliessen.

Veränderung der Wahrnehmung. Immer grösser nämlich wird die Das ist nicht spektakulär, aber es ist verbindlich und kommt aus

Anlegergemeinschaft, welche nachhaltige Anlagen nicht mit einer potenter Ecke. Pensionskassen und Stiftungen kommen mehr und

Renditeeinbusse gleichsetzen. Gutes bewirken: in der Welt und mehr zum Schluss, dass ihre Destinatäre nebst der finanziellen

im eigenen Portemonnaie – eine ideale Kombination. Performance auch nachhaltige Qualität wünschen.

Ebenfalls sehr positiv entwickelte sich das Angebot an nachhal- 2018 war nicht nur ein gutes Jahr für die Nachhaltigkeit, sondern

tigen Anlagen. Alle relevanten ETF- und Fondsanbieter bringen auch für ETFs und Indexanlagen im Vergleich zu aktiven Fonds.

Nachhaltigkeitsfonds auf den Markt. Mit der Auswahl steigt Drei unabhängige Analysen vergleichen die Resultate der passi-

aber auch die Komplexität. Da es eine 100%-nachhaltige Anlage ven und aktiven Fondsmanager.

nicht geben kann, muss sich jeder Anleger im Detail mit den

Angeboten auseinandersetzen. Wir bieten seit 2016 nachhaltige Neue Hoffnung schöpfen Anleger an der Zollfront. Legen die

Vermögensverwaltung an und haben entsprechend Expertise USA und China ihren Handelsdisput bald bei? Wie verflochten

aufgebaut, die uns hilft, die Spreu vom Weizen zu trennen. die Weltwirtschaft ist und welchen Wohlstand offene Grenzen

Erfreulich ist der offene Brief grosser institutioneller Anleger (NZZ, bewirken, zeigen wir Ihnen auf den nächsten Seiten.

Renditen von Anlageklassen

Stichtag: 1. März 2019

Performancezahlen in Schweizer 2019 2018 2017 2016

Franken seit Jahresbeginn Geldmarkt

Schweizer Franken -0.4% -0.8% -0.7% -0.8%

Euro 0.8% -4.1% 8.7% -1.7%

US-Dollar 2.8% 2.9% -3.3% 2.4%

Obligationen

Schweizer Franken 0.4% 0.6% -0.1% 2.3%

Euro 1.3% -2.8% 9.3% 1.6%

US-Dollar 1.7% 1.7% -2.2% 2.8%

Global (abgesichert in CHF) 0.7% 1.7% 0.28% 2.4%

Aktien

Schweiz - Large Caps 11.9% -8.4% 17.1% -3.3%

Schweiz - Small Caps 12.3% -16.4% 29.7% 8.4%

Europa - Large Caps 11.5% -16.2% 22.4% 3.1%

Europa - Small Caps 14.7% -19.09% 19.18% 0.9%

Grossbritannien - Large Caps 12.5% -13.3% 17.14% 1.5%

USA - Large Caps 13.9% -4.3% 15.9% 12.8%

USA - Small Caps 20.1% -10.2% 11.75% 23.1%

USA - Technologie (Nasdaq) 16.7% -2.5% 24.08% 10.7%

Japan - Large Caps 8.2% -12.1% 18.8% 3.7%

Schwellenländer 11.0% -13.9% 31.3% 13.1%

Immobilien

Schweiz (Fonds) 7.1% -4.0% 7.9% 5.1%

Europa 7.6% -11.6% 28.4% 3.1%

USA 12.9% -3.2% 4.5% 11.2%

Rohstoffe

GS Rohstoff Index 13.8% -9.5% 3.4% 13.2%

Gold Bullion 2.6% -1.1% 8.3% 10.4%

Die meisten Performancezahlen basieren auf Total Return-Indizes

Quelle: Bloomberg, Hinder Asset Management

20.1% Aktien USA - Small Caps

16.7% Aktien USA - Technologie

14.7% Aktien Europa - Small Caps

13.9% Aktien USA - Large Caps

13.8% S&P GSCI Rohstoff Index

13.5% Aktien Global

12.9% Immobilien USA

12.5% Aktien UK - Large Caps

12.3% Aktien Schweiz - Small Caps

11.9% Aktien Schweiz - Large Caps

11.8% Aktien Asien ex Japan

11.5% Aktien Europa - Large Caps

11.0% Aktien Schwellenländer

10.9% Immobilien Asien

8.2% Aktien Japan - Large Caps

7.6% Immobilien Europa

7.6% Obligationen High Yield USA

7.1% Immobilienfonds Schweiz

6.6% Goldminen

6.4% Aktien Japan - Small Caps

5.9% Immobilien Japan

5.4% Obligationen Schwellenländer

4.3% Immobilien Schweiz

2.6% Gold Bullion

1.7% Obligationen USD

1.3% Obligationen EUR

0.7% Obligationen Gl. (hdg. CHF)

0.4% Obligationen CHF

0.3% Obligationen JPY

-0.4% Geldmarkt CHF

Quelle: Bloomberg, Hinder Asset Management

Seite 2

Wirtschaft

Globaler Handel in Bedrängnis

Dr. Andreas Homberger

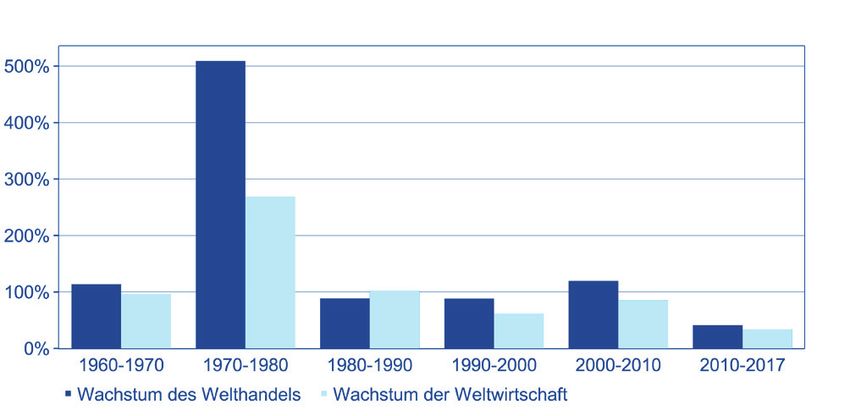

Der globale Handel hat in den letzten Jahrzehnten stark Die Veränderungen des Welthandels schwanken viel stärker

zugenommen und zahlreichen Ländern als Ganzes viel als die Wachstumsraten des Bruttoinlandsprodukts. Den

Wohlstand beschert. Es gibt aber auch Verlierer der grössten Einbruch verzeichnete der Welthandel 2009 mit

Globalisierung. Die Gewinne des internationalen Handels einem Minus von über 20%. In Phasen der Rezession (weiss

kommen in breiten Bevölkerungsschichten gar nicht an. Es schraffiert in der Grafik 1) sank in den letzten 20 Jahren das

profitieren besonders Top Manager und Grossaktionäre. globale Handelsvolumen, während es in früheren Perioden

In diesem Artikel konzentrieren wir uns auf die Länder zugenommen hatte. Auffallend ist die Entwicklung in den

insgesamt und blenden die politisch zentrale Frage der 70er-Jahren, in denen der Handel mehr als dreimal so stark

„Gewinnverteilung“ innerhalb der Länder aus. Wir wollen angewachsen ist wie in den anderen Jahrzehnten (siehe

die wirtschaftliche Verflechtung der USA, China, Grossbri- Grafik 2). Für diesen Anstieg gibt es zwei Ursachen: das

tannien, EU und der Schweiz im Detail betrachten; dies vor starke Wirtschaftswachstum sowie der enorme Zuwachs bei

dem Hintergrund der aktuellen Themen wie dem „Handels- Ölexporten. Zwischen 2000 und 2010 gab es erneut eine

krieg“, Brexit und dem Rahmenabkommen Schweiz-EU. deutliche Zunahme, während das Wachstum in den letzten

acht Jahren gering ausgefallen ist.

Entwicklung des internationalen Handels

Grafik 2: Reales Gesamtwachstum von Welthandel und

Während 1960 weltweit gerade einmal Waren im Wert von Weltwirtschaft pro Jahrzehnt in Prozent

125 Mrd. US-Dollar exportiert wurden, beträgt das Volu-

men heute etwa 18‘000 Mrd. US-Dollar. Dies entspricht ei-

nem durchschnittlichen jährlichen Wachstum von 9%. Der

Welthandel ist damit deutlich schneller gewachsen als das

globale Bruttoinlandsprodukt (BIP). Heute werden Waren

im Umfang von 22% des globalen BIP exportiert. Im Jahr

1960 betrug der Vergleichswert nur knapp 10%. Real (d.h.

inflationsbereinigt) ist der Handel seit den 60er-Jahren um

das Zwanzigfache gewachsen, während die Weltwirtschaft

Quelle: Weltbank, WTO

rund siebenmal so gross ist wie damals. Seit der Finanz-

krise stagniert das reale Handelsvolumen und 2015 sowie

Handel bringt Wohlstand

2016 kam es jeweils zu einem Rückgang.

Der starke Anstieg des Welthandels hat zu grossen Wohl-

Grafik 1: Indexierte reale Entwicklung des Welthandels und der fahrtsgewinnen geführt. Grafik 3 zeigt anschaulich, dass

Weltwirtschaft Wirtschaftswachstum und Zunahme des Handelsvolumens

Hand in Hand gehen: Das Wachstum von Wirtschaft

und Pro-Kopf-Einkommen ist umso höher, je stärker die

durchschnittliche Ausweitung der Exporte ausfällt. In den

letzten 30 Jahren sind die durchschnittlich verfügbaren

Einkommen global um 24% angestiegen und der Anteil

der Weltbevölkerung, der unter der Armutsgrenze lebt, von

35% auf 10% gesunken. Die Einkommen der ärmsten 40%

der Weltbevölkerung sind sogar um 50% gestiegen. Eine

Quelle: Weltbank, WTO andere Studie hat berechnet, dass ohne den Welthandel

Seite 3Wirtschaft

Globaler Handel in Bedrängnis

Grafik 3: Exportwachstum vs. Wirtschaftswachstum

Veränderung im Warenexport p.a. pro Kopf

Reales BIP-Wachstum p.a. pro Kopf

Quelle: www.ourworldindata.org

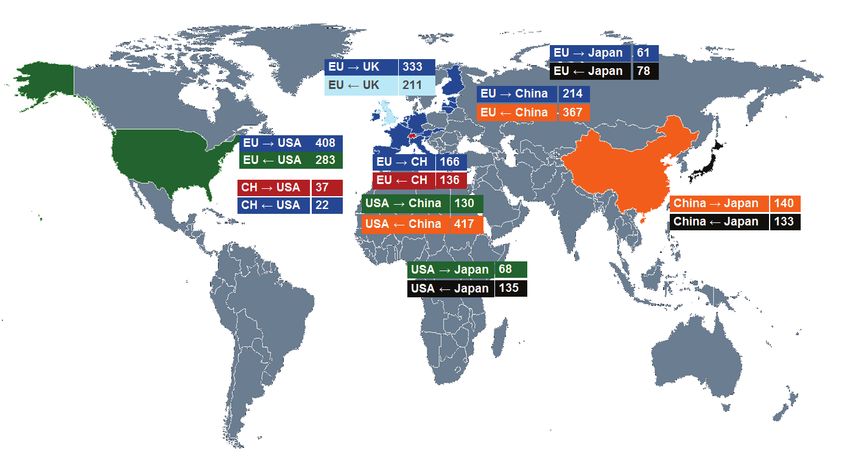

die Einkommen in den 10% der reichsten Länder um 28% Interessant ist nun, dass der Saldo aller chinesischen Exporte

und in den 10% der ärmsten Länder gar um 63% einbrechen und Importe lediglich 1,4% des BIP ausmacht. Die Abhängig-

würden. Diese Zahlen belegen, dass der Handel allen Län- keit Chinas vom Export wird gemeinhin überschätzt. Sowohl

dern mehr Wohlstand bringt und dass die besonders armen Export- wie Importvolumen sind aufgrund der schieren Grös-

Länder sogar überdurchschnittlich profitieren. Der Handel se des Landes riesig. Es werden aber nicht nur Güter, sondern

führt dazu, dass Firmen im Inland produktiver arbeiten, auch Dienstleistungen exportiert. Im Dienstleistungsbereich

Skaleneffekte besser nutzen können und innovativer sind. ist China sogar ein Netto-Importeur (vgl. Tabelle 2).

Tabelle 1: Welthandel von Gütern 2017

Blick auf die Länder

Unangefochtener Exportweltmeister ist China (vgl. Tabelle Land Handelsbilanz Warenexporte Warenimporte

1). Das Reich der Mitte hat 2017 Waren im Wert von 2‘263 Mrd. USD Mrd. USD Mrd. USD

Mrd. US-Dollar exportiert. Die USA folgen mit deutlichem China 421 2‘263 1‘842

EU28 26 2‘122 2‘097

Abstand auf Platz zwei, dicht gefolgt von Deutschland. Deutschland 281 1‘448 1‘167

Japan liegt auf Platz vier und exportiert weniger als halb Frankreich

Hongkong

-90

-40

535

550

625

590

so viel wie Deutschland, obwohl die japanische Volkswirt- Japan 26 698 672

Schweiz 31 300 269

schaft etwa ein Drittel grösser ist. Die Schweiz exportiert UK -199 445 644

insgesamt Güter im Umfang von 300 Mrd. US-Dollar oder USA -863 1‘547 2‘410

rund 58% des Bruttoinlandsproduktes. Etwas anders sieht Quelle: WTO

es bei den Importen aus: hier liegen die USA vor China und

Deutschland. Das Handelsdefizit der USA ist mit 863 Mrd. Die Dienstleistungsbilanzen der USA und von Grossbritan-

US-Dollar grösser als die gesamte schweizerische Volkswirt- nien, die beiden Länder mit den grössten Handelsbilanzde-

schaft. Einen deutlich negativen Saldo der Handelsbilanz fiziten, haben deutliche Überschüsse, während die (Güter-)

(im Verhältnis zum BIP) weisen auch Indien und Hong Kong Exportweltmeister China und Deutschland jeweils Defizite

auf. Die Länder mit den grössten Überschüssen (gemessen verzeichnen. Als eines der wenigen Länder hat die Schweiz

relativ zur Wirtschaftsleistung) sind Singapur, die Schweiz sowohl in der Dienstleistungs- wie auch in der Handels-

und Deutschland. bilanz einen Überschuss. Generell haben kleine offene

Seite 4Wirtschaft

Globaler Handel in Bedrängnis

Volkswirtschaften wie Hong Kong, Singapur, Taiwan und Eurozone und UK

die Schweiz die grössten prozentualen Überschüsse bzw. Der Aussenhandel der EU erfolgt zu einem Grossteil mit

Defizite. In Hong Kong und Singapur liegt das Handelsvolu- den anderen Mitgliedsstaaten. Rund 60% der Exporte blei-

men sogar deutlich über der eigenen Wirtschaftsleistung. ben innerhalb der EU. Die EU exportiert absolut betrachtet

deutlich mehr Güter nach Grossbritannien als umgekehrt

Tabelle 2: Welthandel von Dienstleistungen 2017

(333 Mrd. vs. 211 Mrd. US-Dollar), aber in Prozent der

Wirtschaftsleistung ist der Anteil bei der EU viel tiefer –

Land Dienstleistungs- Diensleistungsex- Dienstleistungsim-

bilanz Mrd. USD porte Mrd. USD porte Mrd. USD rund 15% der EU-Exporte gehen nach Grossbritannien,

China -238 226 464 aber 50% der Exporte Grossbritanniens gehen in die EU.

EU28

Deutschland

210

-22

1‘009

300

800

322

Die Dienstleistungsbilanz weist wegen dem Export von

Frankreich 8 248 240 Finanzdienstleistungen aus London in die EU einen Über-

Hongkong 27 104 77

Japan -9 180 189 schuss zugunsten von Grossbritannien aus. 2017 betrug

Schweiz 18 119 101

UK 138 347 210

der Überschuss hier 37 Mrd. Dollar. Der Handel zwischen

USA 246 762 516 der EU und Grossbritannien hat fast die gleiche Grösse wie

der Handel zwischen der EU und China. Dementsprechend

haben beide Seiten ein vitales Interesse an einem geordne-

Quelle: WTO ten Austritt Grossbritanniens aus der EU. Ein ungeordneter

Austritt mit Einführung von Zöllen und Zollabfertigung hät-

Schweiz te für beide Seiten fatale Folgen. Grossbritannien könnte,

In Grafik 4 auf Seite 6 haben wir die Handelsströme von ähnlich wie die Schweiz, Probleme mit dem Marktzugang

Gütern dargestellt. Obwohl die Schweiz ein Nettoexporteur in der EU kaum mit Handelsabkommen mit anderen Län-

ist, hat sie mit der EU einen negativen Handelsbilanzsaldo. dern kompensieren. Ausser mit China hat die EU mit allen

Sie importiert Güter im Wert von 166 Mrd. US-Dollar aus anderen wichtigen Handelspartnern einen Überschuss. Das

Europa, während die EU Güter für 135 Mrd. aus der Schweiz Defizit mit China beträgt aber fast 150 Mrd. US-Dollar, so

importiert. Daraus nun zu schliessen, dass die Schweiz bei dass auch die EU ein Interesse an faireren Handelsprakti-

bilateralen Verhandlungen in einer starken Position ist, ken von China hat.

wäre übertrieben. Zum einen kann man viele Produkte aus

Europa nicht mit Importen aus anderen Ländern substituie- USA und China

ren und zum anderen geht die Hälfte der Schweizer Exporte China erzielt mit allen grossen Ländern einen Exportüber-

in die EU, während die EU-Exporte in die Schweiz nur 8% schuss. Demgegenüber stehen die USA, die mit allen Län-

des Gesamtvolumens ausmachen. Bemerkenswert ist dern ein Defizit haben. Das Defizit mit Europa (-125 Mrd.

zudem, dass die Schweiz trotz der vergleichsweise kleinen US-Dollar) ist dabei nicht einmal halb so gross, wie das

Volkswirtschaft für Deutschland, Frankreich und Italien Defizit mit China (-287 Mrd. US-Dollar). Mit der Interpre-

unter den Top 5 Exportpartnern rangiert. Italien exportiert tation sollte man allerdings vorsichtig sein: China impor-

sogar deutlich mehr Güter in die Schweiz als nach China, tiert viele Roh- und exportiert viele Halbfertigprodukte,

obwohl die chinesische Volkswirtschaft ungefähr zwanzig- die dann in den USA oder in Europa zu Fertigprodukten

mal so gross ist. Selbst für Deutschland ist die Schweiz der verarbeitet werden. Es ist kaum denkbar, dass die USA

drittgrösste Exportmarkt. Der Handel der Schweiz mit den diese Halbfertigprodukte mit gleicher Qualität und Kosten

USA ist rund fünfmal kleiner als mit der EU. Die Schweiz selbst herstellt – es fehlen Expertise und Arbeitskräfte, die

könnte also Probleme mit der EU nie und nimmer durch zu tiefen Löhnen arbeiten würden. In der Dienstleistungs-

mehr Handel mit den USA (oder auch China) lösen. bilanz haben die USA gegenüber China einen Überschuss

von ca. 20 Mrd. US-Dollar.

Seite 5Wirtschaft Globaler Handel in Bedrängnis Grafik 4: Handelsströme von Gütern 2017 Quelle: WTO, House of Commons, Hinder Asset Management Der Handelskonflikt Empirische Untersuchungen zeigen, dass bei einem Han- Auch wenn der Welthandel insgesamt für alle nützlich delskrieg alle involvierten Länder verlieren. Die Interpre- ist, so gibt es doch einzelne Länder, Bundesstaaten und tation von Präsident Trump, dass Importe wie Kosten und Industrien die zeitweise verlieren. Anpassungsprozesse Exporte wie Erträge sind und man daher eine mindestens sind nicht schmerzlos und die Politik schlägt entsprechend ausgeglichene Handelsbilanz anstreben muss, ist ökono- Kapital daraus. So verschwinden Industriezweige in einem misch nicht haltbar. Auf dem Papier hat China im Handels- Land oder es müssen in einer Region Firmen einer Branche konflikt tatsächlich deutlich mehr zu verlieren als die USA, schliessen, weil die ausländische Konkurrenz billiger und weil Chinas Exportüberschuss satte 300 Mrd. US-Dollar besser produzieren kann. In den USA sind im produzieren- beträgt und China zudem auf gewisse US-Produkte wie den Gewerbe seit 2001 mehr als drei Millionen Arbeitsplät- z.B. Halbleiter zwingend angewiesen ist. Es wäre deshalb ze verschwunden (ein Teil davon auch wegen zunehmender im Interesse der Weltwirtschaft und des Weltfriedens, Automatisierung). Hinzu kommen geostrategische Über- die Konflikte möglichst rasch beizulegen. Falls es zu einer legungen: Will man bei der Beschaffung von wichtigen weiteren Eskalation mit einer Anhebung und Ausweitung Gütern (z.B. Öl oder auch Halbleiter) darauf vertrauen, dass der Zölle und entsprechenden Gegenmassnahmen kom- die jeweiligen ausländischen Handelspartner auch immer men würde, hätte dies gravierende Auswirkungen auf die in der gewünschten Menge und Qualität liefern? Vertei- Wirtschaftsentwicklung. Verschiedene Studien quanti- lungseffekte und strategische Implikationen haben dazu fizieren die Wachstumseinbusse auf 1-2%, so dass eine geführt, dass die USA ihre Handelspolitik neu definiert ha- sich ohnehin abkühlende Weltwirtschaft einer Rezession ben („America first“). Sie bezichtigen die EU und China des gefährlich nahe käme. unfairen Wettbewerbs und streben eine ausgeglichenere bilaterale Handelsbilanz an. Um dies zu erreichen wurden Auf der anderen Seite ist klar, dass China im Handel und in Zölle auf bestimmte Güter eingeführt. der Wirtschaftspolitik tatsächlich unfair agiert. Die beiden Seite 6

Wirtschaft

Globaler Handel in Bedrängnis

grössten Probleme sind die Missachtung geistigen Eigen-

tums (Patente) sowie der Zwang, mit einer lokalen Firma

ein Joint Venture beim Eintritt in den chinesischen Markt

zu gründen. Dadurch gelangt China sehr einfach zu tech-

nologischem Know-how, welches dann unter Missachtung

der Patentrechte zum eigenen Vorteil ausgenutzt wird.

Wenn der Handelskrieg dazu führt, dass diese Missstände

beseitigt werden, wäre dies ein sehr positives Resultat.

Schlussfolgerungen

»» Der Welthandel hat in den letzten 60 Jahren um fast

10% p.a. zugelegt und ist schneller gewachsen als die

Weltwirtschaft.

»» In den letzten beiden Jahrzehnten, welche oft als

„Siegeszug der Globalisierung“ bezeichnet werden, lag

das Wachstum im Bereich des historischen Mittels der

Jahrzehnte davor.

»» Die Zunahme des Welthandels hat zu enormen Wohl-

fahrtsgewinnen geführt, vor allem auch in den ärme-

ren Ländern. Für ärmere Länder ist ein offenes globales

Handelssystem ein grosser Vorteil für die weitere

Entwicklung.

»» Deutschland und China sind die Exportweltmeister,

während die USA bei den Importen ganz vorne liegen.

»» Die Schweiz ist trotz ihrer bescheidenen Grösse im

globalen Kontext einer der wichtigsten Handelspartner

der EU.

»» Je näher die Volkswirtschaften beieinander liegen,

desto mehr wird miteinander gehandelt.

»» Ein ungeordneter Brexit hätte einschneidende Folgen

für die europäische und die britische Wirtschaft.

»» Der Handelskonflikt ist eine Gefahr für die Weltwirt-

schaft und gefährdet die Wohlstandsentwicklung in-

und ausserhalb der USA.

»» Ideal wäre, wenn der Handelskonflikt so enden würde,

dass China die unfairen Praktiken einstellt und die

Zölle gesenkt werden, nicht nur in den USA und China,

sondern auch von der EU, insbesondere auf Autos und

Agrarimporten.

Seite 7Werteorientiertes Anlegen

Performance von Nachhaltigkeitsindizes

Gianreto Gamboni

Im Zusammenhang mit nachhaltigen bzw. ESG-Anlagen Tabelle 1: Performancevergleich der MSCI-Indizes in CHF

kommt unweigerlich die Frage auf, wie es denn mit der

2016- seit

Performance derartiger Anlagen aussieht? Welche Be- Land Index 2018 2018 Okt. 2007

deutung spielen soziale und ökologische Aspekte für die USA MSCI

MSCI SRI

-4.2%

-1.0%

25.4%

34.0%

64.8%

71.4%

Wertentwicklung einer Anlage? Die drei Bereiche E-S-G, MSCI ESG Leaders -2.8% 25.9% 73.1%

Europa MSCI -16.2% 6.0% -28.8%

Environment (Umwelt), Social (Soziales) und Governance MSCI SRI -11.6% 18.7% -15.5%

(verantwortungsvolle Unternehmensführung) werden bei Schwellenländer

MSCI ESG Leaders

MSCI

-13.8%

-13.8%

12.5%

28.2%

-19.7%

-11.7%

einer ESG-Analyse auf Unternehmensstufe im Detail ana- MSCI SRI -9.2% 34.9% 29.6%

MSCI ESG Leaders -14.2% 33.0% 32.3%

lysiert und je nach Branche unterschiedlich gewichtet. Die

Überlegung ist, dass Firmen mit gutem Nachhaltigkeitsma- Quelle: MSCI, Bloomberg

nagement im Vergleich zu anderen Firmen auch finanziell

besser abschneiden. Dies aufgrund besserer Unterneh- Nicht nur die Renditen, sondern auch die Rendite-Risiko-Ver-

mensführung, weniger Risiken, mehr Opportunitäten, hältnisse sind in den drei Regionen (USA, Eurozone, Schwel-

höherer Motivation der Belegschaft oder einer innovativen lenländer) bei nachhaltigen Anlagen besser (siehe Grafik

Produktepipeline. Tatsächlich zeigen zahlreiche Studien 1). Vor allem für die Aktienmärkte in den Schwellenländern

eine positive Korrelation zwischen guter ESG-Performance resultiert eine deutliche Outperformance der Nachhaltig-

und finanzieller Rendite. keitsindizes bei leicht tieferen Schwankungen (Volatilitä-

ten). In der Eurozone erzielen beide Nachhaltigkeitsindizes

Funktionsweise der Nachhaltigkeitsindizes eine höhere Rendite als der traditionelle Index bei ähnli-

Grundlage eines Nachhaltigkeitsindex ist in der Regel ein cher Volatilität. Am US-Aktienmarkt sind die Unterschiede

bekannter Hauptindex, dessen Zusammensetzung der Bör- zwischen nachhaltigen Indizes und dem herkömmlichen

senkapitalisierung folgt. Im Unterschied zu diesen werden Index relativ gering.

in den Nachhaltigkeitsindizes nur Titel aufgenommen, die

gewisse ESG/SRI-Standards erfüllen. Dabei behält man die Grafik 1: Rendite-Risiko-Vergleich der MSCI-Indizes in CHF

Sektorgewichte der entsprechenden Hauptindizes (z.B.

MSCI USA) so weit wie möglich bei, um die sektorale Diver-

sifikation zu gewährleisten. Aufgrund des ESG-Screenings

verringert sich die Titelzahl und es resultiert gesamthaft

eine gewollte Abweichung zu den konventionellen kapita-

lisierungsgewichteten Indizes. Diese Unterschiede können

sowohl positive wie auch negative Folgen für die Perfor-

mance haben.

Nachhaltigkeitsindizes im Performance-Vergleich

Die Tabelle 1 illustriert den positiven Effekt dieser Ab- Quelle: MSCI, Bloomberg

weichung über verschiedene Zeiträume. Basierend auf

Marktdaten von MSCI haben die nachhaltigen Indizes im Die Selektion und Gewichtung gemäss ESG-Faktoren hat

2018 mit einer Ausnahme (ESG Leaders Emerging Mar- die Portfolioqualität in der historischen Betrachtung somit

kets) besser abgeschnitten. Eine Schwalbe macht noch verbessert und das Risiko reduziert. Es ist zu beachten,

keinen Frühling. Wie aus der Tabelle ersichtlich wird, zeigt dass eine Outperformance nicht in jeder Periode erwartet

sich eine Outperformance der nachhaltigen Indizes im werden kann. Die Motivation sollte weniger eine höhere

Vergleich zum Hauptindex auch über längere Perioden. Rendite sein, als eine Risikoreduktion und das Anlegen in

Einklang mit den persönlichen Werten.

Seite 8Indexprodukte

Performance aktiver Anlagefonds im Vergleich

Claudine Sydler

Das Börsenjahr 2018, und vor allem der Dezember, dürften Grafik 1: Anteil aktiver Fonds mit Outperformance ggü. Index

einigen Anlegern noch in den Knochen stecken. Durchs

Band verzeichneten alle relevanten Anlageklassen teils

zweistellige Verluste. Fast das Gegenstück des Jahres 2017,

in welchem die Märkte mit wenigen Ausnahmen für Cham-

pagnerlaune sorgten. Das durch hohe Volatilität geprägte

Börsenjahr 2018 sollte aktiven Fondsmanagern ideale

Voraussetzungen geboten haben, den Markt zu schlagen.

Trotzdem wurden Anleger, die vor allem in turbulenten

Zeiten auf aktives Management vertrauen, einmal mehr

enttäuscht. Vor diesem Hintergrund ist die ungebrochene

Beliebtheit von ETFs und Indexfonds nicht erstaunlich. In Quelle: Scope Analysis (Daten per 31.12.2018)

diesem Beitrag fassen wir die Ergebnisse der drei unab-

hängigen und renommierten Fondsresearch-Häuser Scope Vergleicht man die Zahlen der letzten drei Jahre, scheint das

Analysis, Fundinfo und Morningstar zusammen. Jahr 2017 ein positives Ausnahmejahr für aktive Manager

gewesen zu sein. Im 2017 profitierten die aktiven Manager

Die Ratingagentur Scope Analysis hat für die 15 wichtigs- von einer Trendfortsetzung: Nebenwerte blieben die gros-

ten Aktien- und Obligationenkategorien untersucht, wie sen Überflieger. Mit der Übergewichtung von sogenannten

hoch der Anteil aktiver Fonds ist, die in den letzten drei Small Caps war es im 2017 somit keine grosse Kunst, die

Jahren ihren jeweiligen Vergleichsindex schlagen konnten. breiten Indizes zu übertreffen. Der Trendwechsel im zweiten

Basis bilden mehr als 6‘000 in Deutschland zum Vertrieb Halbjahr 2018 erwischte die grosse Mehrheit der Fondsma-

zugelassene Anlagefonds. Wir haben aus dieser Studie nager sodann auf dem falschen Fuss. Das bestätigen auch

die für uns relevanten Hauptanlageklassen Obligationen die Ergebnisse von Fundinfo und Morningstar.

Global sowie die Aktienregionen Global, Schwellenländer,

Nordamerika und Europa herausgezogen und in Grafik 1 Fundinfo publiziert monatlich die Fundinfo Outperforman-

dargestellt. Nachdem sich die aktiven Fonds im Bullen- ce Indizes. Die Nettoindizes zeigen den Anteil aktiver Anla-

markt 2017 aussergewöhnlich gut geschlagen hatten, gefonds, die ihren Vergleichsindex nach Abzug der Kosten

enttäuschte deren Leistung im vergangenen Börsenjahr übertreffen konnten. In Grafik 2 haben wir die Entwicklung

kolossal. Am extremsten abgefallen ist die Leistung aktiv der drei Nettoindizes auf die Aktienmärkte Europa, USA

verwalteter Obligationenfonds: Von einer Erfolgsquote von und Schwellenländer über die letzten zehn Kalenderjahre

61% im Jahr 2017 reduzierte sich der Anteil der Outper- dargestellt. Auch diese Auswertung zeigt, dass die aktiven

former auf 16% im 2018. Das heisst, nur 58 der insgesamt Fonds im 2018 nicht glänzten und im Vergleich zum 2017

361 beobachteten Obligationenfonds haben 2018 besser stark abfielen. Nur in wenigen Jahren schafften es mehr

abgeschnitten als ihr jeweiliger Vergleichsindex. Nicht viel als die Hälfte einer Aktienfondskategorie, den Index zu

besser sieht das Resultat der Aktienfonds aus: Nur knapp schlagen. Über die letzten zehn Jahre lag die durchschnitt-

ein Viertel der untersuchten Fonds konnte den Index im liche Erfolgsquote der Aktienfonds Europa und Schwel-

vergangenen Jahr schlagen, während im Vorjahr zwischen lenländer bei 40%, während US-Aktienfonds mit einem

einem Drittel (USA) und mehr als der Hälfte (Global, Euro- Durchschnitt von 30% noch mehr Mühe bekundeten, den

pa) die Indexperformance übertrafen. Index zu übertreffen.

Seite 9Indexprodukte

Performance aktiver Anlagefonds im Vergleich

Grafik 2: Anteil aktiver Fonds mit Outperformance ggü. Index Grafik 3: Anteil aktiver Fonds mit Outperformance ggü. Indexfonds

Quelle: Fundinfo Outperformance Indizes Quelle: Morningstar (Daten per 31.12.2018)

Es mag erstaunen, dass auch in weniger effizienten Märk- Mit einer Erfolgsquote von 19% haben die aktiven Manager

ten wie den Schwellenländern langfristig keine höhere von globalen Aktien und Obligationen im vergangenen

Erfolgsquote gelingt als den Fonds auf europäische Aktien. Jahr am stärksten enttäuscht. Das heisst, über 80% der

Dies dürfte zu einem erheblichen Teil auf die Kosten aktiven Fonds dieser Kategorien waren schlechter als ihre

zurückzuführen sein, die bei Schwellenländer-Fonds noch passiven Konkurrenten. Mit 22% nur wenig besser geschla-

stärker ins Gewicht fallen. Die hohen Kosten aktiver Fonds gen haben sich aktive Fonds der Kategorien Aktien Europa

sind deren grösstes Hindernis, eine Outperformance zu lie- und Obligationen Schweiz. Etwas besser fällt die Kurzfrist-

fern. Aufgrund des Zinseszinseffektes schlägt dieser Effekt bilanz für die Aktienmärkte Schweiz (30%), Schwellenländer

langfristig immer stärker zu Buche. (29%) und USA (26%) aus. Im Vergleich zur eigenen Historie

grosse Fortschritte erzielt haben 2018 aktive US-Aktien-

Das veranschaulicht auch die Studie von Morningstar fonds, deren Erfolgsquote über längere Perioden nie über

sehr gut, die in ihrem Aktiv-Passiv-Barometer für den 8% lag. Die Auswertung zeigt, dass die Erfolgsquote der

europäischen Fondsmarkt auch längere Zeitperioden aktiven Fonds mit zunehmendem Beobachtungshorizont

untersucht hat. In diesem Barometer hat Morningstar die abnimmt. Über 15 Jahre schaffen es beispielsweise nur

Performance der aktiv verwalteten Fonds nicht wie Scope gerade 4% der aktiven CHF Obligationenfonds, indexierte

und Fundinfo mit Indizes verglichen, sondern mit der von Anlageinstrumente zu schlagen. Der Hauptgrund für das

vergleichbaren Indexfonds und ETFs. Das ist sinnvoll und schlechte Abschneiden aktiver Fonds sind deren hohe

fair, denn so fliessen die Kosten sowohl der aktiven als auch Kosten, die sich langfristig als eigentliche Renditekiller

der passiven Fonds in die Beobachtung ein. Die Analyse erweisen. Es gelingt den aktiven Fonds nicht, die höheren

setzt sich aus den 15 wichtigsten Fondskategorien in der Kosten mittels einer Überrendite zu kompensieren.

Region Deutschland-Österreich-Schweiz zusammen. Der Bei Hinder Asset Management setzen wir daher bei der

sogenannte Survivorship Bias1 wurde explizit eliminiert, Umsetzung der Anlagestrategie auf kostengünstige Index-

um ein realistisches Bild zu zeigen. In Grafik 3 haben wir fonds und ETFs. Das hat sich in der Vergangenheit bewährt

die folgenden sieben Hauptanlageklassen aus der Mor- und wird auch künftig der Königsweg in der Vermögens-

ningstar-Analyse abgebildet: Obligationen CHF und Global, verwaltung sein.

Aktien Global, Schwellenländer, USA, Schweiz und Europa.

1

Der Survivorship Bias ist eine Verzerrung zugunsten von sogenannten Überlebenden. Fondsgesellschaften liquidieren erfolglose Fonds nach

einer bestimmten Zeit. Dies führt dazu, dass die kollektive Performance der Gruppe aktiv gemanagter Fonds als Ganzes besser ausgewiesen wird

als gerechtfertigt, da die meist aufgrund schlechter Performance geschlossenen Fonds nicht mehr in der Berechnung berücksichtigt werden.

Seite 10Indexprodukte

ETF-News

Claudine Sydler

Indexiert in Zukunfttrends investieren Swisscanto mit ESG-Indexfonds

DWS hat Anfang Februar mit dem Xtrackers Future Mo- Nachdem Credit Suisse bereits im September 2018 ihr

bility UCITS ETF und dem Xtrackers Artificial Intelligence Angebot an nachhaltigen Indexfonds erweiterte, hat die

and Big Data UCITS ETF zwei thematische ETFs an der Zürcher Kantonalbank Mitte Januar ihre ersten beiden

Schweizer Börse kotiert. Die neuen ETFs bilden speziell Indexfonds Responsible lanciert, die einem breiteren

entwickelte Indizes ab. Bei der eingesetzten Filterme- Anlegerkreis angeboten werden. Mit dem Swisscanto (CH)

thodik wird ihrerseits KI-Technologie verwendet. Im Kern Index Equity Fund Switzerland Total Responsible und dem

werden Unternehmen identifiziert, die Patente besitzen, Swisscanto (CH) Index Equity Fund World (ex CH) Respon-

welche diese Unternehmen höchstwahrscheinlich zu sible decken sie zusammen den weltweiten Aktienmarkt ab

bedeutenden Umsätzen in zukunftsträchtigen Bereichen ohne Schwellenländer. Die beiden Fonds zielen darauf ab,

verhelfen werden. Der Xtrackers Future Mobility UCITS ETF die Rendite-/Risikoeigenschaften der Referenzindizes (SPI,

ermöglicht den Zugang zu Unternehmen, die besonders MSCI World ex Switzerland) unter Berücksichtigung von

stark in Trends im Mobilitätssektor engagiert sind. Dazu ESG-Kriterien abzubilden. Der Swisscanto (CH) Index Equity

zählen autonom fahrende Fahrzeuge, die Umstellung Fund Switzerland Total Responsible ist der erste nachhalti-

auf Elektro- und Hybridfahrzeuge und damit verbundene ge Indexfonds auf den Schweizer Aktienmarkt. Wer bisher

Trends wie die Entwicklung von Lithium-Batterien. Der indexiert und nachhaltig in den Schweizer Aktienmarkt

Xtrackers Artificial Intelligence and Big Data UCITS ETF zielt investieren wollte, hatte den UBS ETF CH MSCI Switzerland

auf Unternehmen ab, die mit hoher Wahrscheinlichkeit IMI Socially Responsible zur Wahl. Dieser ist mit einem

steigende Gewinne aus Entwicklungen wie Deep Learning, verwalteten Vermögen von CHF 20 Mio. aber immer noch

Cloud-Computing, Bilderkennung, Spracherkennung sehr klein und der Handel gestaltet sich wenig effizient.

und Chatbots sowie verwandten Themen wie natürlicher Ein weiterer Vorteil des neuen nachhaltigen Swisscanto

Sprachverarbeitung erzielen werden. Die in Irland domi- Indexfonds mit Schweizer Fondsdomizil: Es fallen bei der

zilierten thesaurierenden ETFs werden physisch repliziert Zeichnung und Rücknahme keine Stempelgebühren an.

und haben eine jährliche Pauschalgebühr von 0,35%.

Indexfonds-Pionier John Bogle verstorben

ETF-Anteil im 2018 verdoppelt Am 16. Januar 2019 verstarb John Bogle im Alter von 89

Institutionelle Anleger haben im vergangenen Jahr den Jahren. Er gründete 1974 das US-Fondshaus Vanguard und

Anteil Indexanlagen in ihren Portfolios auf 15% verdoppelt. gilt als Erfinder der Indexfonds. Sein Prototyp für passives

Das geht aus der aktuellen ETF-Studie des Daten- und Ana- Investieren, der erste nachbildende Fonds des Börseninde-

lyseanbieters Greenwich Associates hervor. An der Umfrage xes S&P 500 aus dem Jahre 1976, hat die Welt der Geld-

haben 127 institutionelle Anleger in Europa teilgenommen. anlage im Kern verändert. Von Bogle stammt das wegwei-

Diese schätzen die hohe Liquidität und breite Diversifi- sende Zitat: „Suche nicht die Nadel im Heuhaufen. Kaufe

kation von ETFs, die es ihnen inbesondere auch in einem das ganze Heu“. Was in den 1970er Jahren mit Bogle zäh

volatileren Marktumfeld erlauben, ihre Strategien effizient begann, hat sich weltweit durchgesetzt: Indexfonds und

und kostengünstig umzusetzen. So wurden im vergange- ETFs verzeichnen Jahr für Jahr Zuflüsse, während Mittel aus

nen Jahr weiterhin Vermögen von aktiv verwalteten Anla- aktiv verwalteten Fonds abfliessen.

gefonds in Indexanlagen umgeschichtet. Auch im Bereich

nachhaltiger Anlagen (ESG) setzen 44% der Befragten auf

ETFs. Fast die Hälfte der Umfrageteilnehmer geht davon

aus, innerhalb der kommenden fünf Jahre mehr als die

Hälfte ihrer Gesamtvermögen unter Berücksichtigung von

ESG-Kriterien zu verwalten.

Seite 11Top 10 ETFs

Global

Top 10 ETFs Global nach verwalteten Vermögen (AuM)

ETF Abgebildeter Index Symbol Börse ISIN TER* AuM

(in Mio. CHF)

SPDR S&P 500 ETF Trust S&P 500 SPY US US78462F1030 0.09 263'351

iShares Core S&P 500 ETF S&P 500 IVV US US4642872000 0.04 160'987

Vanguard Total Stock Market ETF CRSP US Total Market Index VTI US US9229087690 0.04 108'732

Vanguard S&P 500 ETF S&P 500 VOO US US9229083632 0.03 103'534

Vanguard FTSE Developed Markets ETF FTSE Developed ex US Index VEA US US9219438580 0.07 70'493

Invesco QQQ Trust Series 1 NASDAQ 100 QQQ US US46090E1038 0.20 68'195

iShares MSCI EAFE ETF MSCI EAFE EFA US US4642874659 0.32 65'370

Vanguard FTSE Emerging Markets ETF FTSE Emerging Markets VWO US US9220428588 0.12 62'405

iShares Core MSCI Emerging Markets ETF MSCI Emerging Markets IMI IEMG US US46434G1031 0.14 58'404

iShares Core U.S. Aggregate Bond ETF Bloomberg Barclays US Aggregate AGG US US4642872265 0.05 57'783

*TER = Total Expense Ratio (in % p.a.)

Performance Top 10 ETFs Global in US-Dollar (seit Jahresbeginn)

13.16 VTI

Top

QQQ

Wenige haben wohl erwartet, dass

13.05

sich die Finanzmärkte nach dem

12.20 SPY

desaströsen Börsenjahr 2018 so

12.20 IVV

fulminant erholen. Seit Jahresbeginn

12.19 VOO notieren alle Top 10 ETFs Global

10.65 VEA grösstenteils sogar zweistellig im

9.94 EFA Plus. Der US-Aktienmarkt hat wei-

9.37 VWO terhin die Nase vorn. An der Spitze

8.31 IEMG

steht der Vanguard FTSE Developed

Markets ETF mit einem Zuwachs von

0.13 AGG

über 13%.

Durchschnittlicher Tagesumsatz Top 10 ETFs Global der letzten 3 Monate in US-Dollar

110'031'840 SPY

Flop

Seit Jahresbeginn sind risikoreichere

48'276'528 QQQ

Anlageklasse wieder Trumpf. Der

39'239'016 EFA

marginale Anstieg der langfristigen

23'133'066 IEMG

US-Zinsen hat in einer mageren

22'274'982 VEA Performance des iShares Core U.S.

21'419'754 VWO Aggregate Bond ETFs resultiert.

6'462'301 AGG

6'035'132 IVV

4'930'169 VTI

4'505'244 VOO

Quelle: Bloomberg, Hinder Asset Management. Stichtag: 1. März 2019

Seite 12Top 10 ETFs

Europa

Top 10 ETFs Europa nach verwalteten Vermögen (AuM)

ETF Abgebildeter Index Symbol Börse ISIN TER* AuM

(in Mio. CHF)

iShares Core S&P 500 UCITS ETF S&P 500 CSSPX SW IE00B5BMR087 0.07 30'870

Vanguard S&P 500 UCITS ETF S&P 500 VUSD LN IE00B3XXRP09 0.07 22'576

iShares Core MSCI World UCITS ETF MSCI World SWDA SW IE00B4L5Y983 0.20 15'531

iShares Core MSCI EM IMI UCITS ETF MSCI Emerging Markets IMI EIMI SW IE00BKM4GZ66 0.18 12'278

iShares Core EUR Corp Bond UCITS ETF Bloomberg Barclays Euro Aggregate Corporate IEAC SW IE00B3F81R35 0.20 9'321

iShares Core S&P 500 UCITS ETF USD Dist S&P 500 IUSA SW IE0031442068 0.07 8'430

iShares JP Morgan EM Local Government Bond UCITS ETF JP Morgan GBI - EM Global Diversified IEML SW IE00B5M4WH52 0.50 8'353

iShares Core FTSE 100 UCITS ETF FTSE 100 ISF LN IE0005042456 0.07 8'254

iShares EURO STOXX 50 UCITS ETF DE Euro Stoxx 50 SX5EEX GR DE0005933956 0.10 8'034

iShares Core DAX UCITS ETF DE Dax DAXEX GR DE0005933931 0.16 7'900

*TER = Total Expense Ratio (in % p.a.)

Performance Top 10 ETFs Europa (seit Jahresbeginn in Handelswährung)

IUSA

Top

12.66

Auch in Europa notieren alle ETFs

12.35 CSSPX

im grünen Bereich. Zu den Top-Per-

12.01 SWDA

formern gehören die ETFs auf den

11.64 VUSD

US-Aktienmarkt mit einer Rendite

11.50 SX5EEX

von teilweise über 12%. Der seine

10.29 DAXEX Erträge ausschüttende iShares Core

8.84 EIMI S&P 500 UCITS ETF kann den ersten

6.10 ISF Platz für sich sichern, dicht gefolgt

2.45 IEML von seinem thesaurierenden Pen-

2.30 IEAC dant aus dem Hause Blackrock.

Durchschnittlicher Tagesumsatz Top 10 ETFs Europa der letzten 3 Monate in CHF

Flop

371'068 VUSD Unterdurchschnittlich abgeschnit-

138'564 IUSA ten haben in den ersten zwei

88'169 EIMI Monaten des Jahres die beiden

54'298 ISF Obligationen-ETFs auf EUR-Obligati-

49'335 SWDA onen (iShares Core EUR Corp Bond

30'093 DAXEX UCITS ETF) und Schwellenländer in

28'258 CSSPX Lokalwährung (iShares JP Morgan

7'612 SX5EEX EM Local Government Bond UCITS

559 IEML ETF). Zweiterer hat es erstmals unter

253 IEAC die zehn grössten ETFs in Europa

geschafft.

Quelle: Bloomberg, Hinder Asset Management. Stichtag: 1. März 2019

Seite 13Hinder Asset Management AG Beethovenstrasse 3 8002 Zürich Schweiz T: +41 44 208 24 24 www.hinder-asset.ch

Sie können auch lesen