IHK Einzelhandelsreport - Einzelhandel in Bonn/Rhein-Sieg - www.ihk-bonn.de

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

IHK Einzelhandelsreport

Einzelhandel in Bonn/Rhein-Sieg

www.ihk-bonn.de

IHK Handelsreport - Einzelhandel in Bonn/Rhein-Sieg

Sehr geehrte Damen und Herren,

die Region Bonn/Rhein-Sieg ist ein starker Marktplatz: Arbeitsplatzwachstum und Bevölkerungsgewin-

ne garantieren ein überdurchschnittliches Kaufkraftniveau und versprechen weiterhin gute Geschäfte

an Rhein und Sieg. Auch die jüngste Wirtschaftskrise im Jahr 2009 hat die Region Bonn aufgrund des

Schwerpunktes im Dienstleistungsbereich weniger hart getroffen. Auch 20 Jahre nach dem Hauptstadtent-

scheid befindet sich die Region Bonn im Aufwind.

Die gegenwärtig diskutierten Großprojekte in der Region unterstreichen die Attraktivität der Region und

sind zugleich Zeichen des schärfer werdenden Wettbewerbs im Einzelhandel. Bei allem kommunalen

Wettbewerb ist eine gegenseitige Kannibalisierung der Standorte nicht wünschenswert. Der Kommunal-

politik muss daran gelegen sein, Großprojekte übergemeindlich abgestimmt zu entwickeln. Dazu gehört

auch, das Planungsrecht nicht gänzlich auszureizen.

Während die Umsätze stagnieren, entstehen allerorten neue Einzelhandelsflächen. In den kommenden

Jahren wird die Einzelhandelslandschaft in der Region um bis zu 90.000 Quadratmeter Verkaufsfläche

wachsen, dies entspricht beispielsweise in etwa der Verkaufsfläche von Hennef. Das Flächenwachstum ist

Ausdruck von gesundem Wettbewerb, setzt aber häufig besonders den Einzelhandel in den gewachsenen

Ortszentren weiter unter Druck.

Für die Städte ist der Einzelhandel überlebenswichtig, denn er prägt und belebt wie keine andere Branche

die Zentren und gibt den Stadt- und Ortsmitten ihr Gesicht und macht sie zu wichtigen Wirtschafts- und

Standortfaktoren. Für die Innenstädte wird zukünftig die große Herausforderung darin bestehen, ein eige-

nes Profil zu entwickeln und wieder mehr Kunden in die Innenstadt zu locken. Hier ist an erster Stelle der

Einzelhandel selbst gefordert, entsprechende Angebote zu entwickeln.

Der Einzelhandel ist aber nicht nur Stadtgestalter, sondern auch wichtiger Arbeitgeber und Ausbilder. Mit

rund 21.500 sozialversicherungspflichtig Beschäftigen sind in der Region ähnlich viele Menschen ange-

stellt wie bei Telekom und Post. Zudem bildet der Einzelhandel 1.200 junge Menschen aus und macht sie

fit für die Zukunft.

Es gibt also Gründe genug, den Einzelhandel im IHK-Bezirk Bonn/Rhein-Sieg in seiner Bedeutung und

Entwicklung mit dem vorliegenden Handelsreport näher zu betrachten.

Rüdiger van Dorp Fabian Göttlich

Vorsitzender Einzelhandelsausschuss Bereichsleiter Handel

Inhaltsverzeichnis

1

2 Einführung 6

2 Kompass der IHK Bonn/Rhein-Sieg zu

Stadtentwicklung & Einzelhandel 8

Ohne Handel keine vitalen Städte

Standortperspektiven für alle Betriebsformen eröffnen

Kommunale Einzelhandels- und Zentrenkonzepte leben

Kooperative Stadtentwicklung

Kirchturmdenken überwinden

3 Der Einzelhandel: Wichtiger Arbeitgeber in der Region! 10

4 Trends und Rahmenbedingungen im Einzelhandel 11

Verwendung des Haushaltseinkommen wandelt sich

Flächenwachstum übertrifft Umsatzentwicklung

Expansion häufig außerhalb der Zentren

Versorgungseinkauf im Umland

Erlebniseinkauf in der Stadt

Kundenverhalten wandelt sich

Wachstum im Online-Handel

5 Kaufkraft und Umsatz in Bonn/Rhein-Sieg 16 6 Verkaufsflächen in Bonn/Rhein-Sieg 23 7 1x1 des Planungsrecht 24 8 Ihre Ansprechpartner 26 9 Anhang

Inhaltsverzeichnis

1 | Einführung

Stadtentwicklung und Grüne Wiese

Das bundesweit zu beobachtende Verkaufsflächenwachstum der vergangenen Jahre hat auch vor

der Region Bonn/Rhein-Sieg nicht halt gemacht. Allerorten ist großflächiger Einzelhandel in häufig

nicht-integrierten Lagen entstanden, wobei besonders Discounter, Baumärkte und Möbelhäuser das

Flächenwachstum verursacht haben. Eine Trendumkehr ist nicht zu erwarten und so wird die

Konkurrenz zwischen Innenstadt und „Grüner Wiese“ weiterhin Bestand haben.

Einzelhandel und Stadtentwicklung sind eng miteinander verwoben, denn ohne Einzelhandel

funktioniert keine Stadt. Darum sind Einzelhandelsbetriebe mit mehr als 800 Quadratmetern Ver-

kaufsfläche besonderen Spielregeln unterworfen, die zwar dem Erreichen städtebaulicher Ziele

dienen, aber gleichzeitig erheblichen Einfluss auf den Wettbewerb nehmen. Zugleich wünscht sich

die Politik mehr Arbeitsplätze und Gewerbesteuer für die Kommune, die Händler suchen nach kos-

ten- und verkehrsgünstigen Standorten und die Kunden möchten ihre teils ambivalenten Wünsche

möglichst vor Ort befriedigen.

In diesem Spannungsfeld ist die Industrie- und Handelskammer Bonn/Rhein-Sieg aufgefordert,

abwägend und ausgleichend die Interessen ihrer Mitgliedsunternehmen zu vertreten. Hierfür

bilden die vom Einzelhandelsausschuss und der Vollversammlung 2011 beschlossenen Grundsatz-

positionen im Kapitel „IHK-Kompass zu Einzelhandel und Stadtentwicklung“ die Grundlage.

Trends im Einzelhandel

Ob nun die Konsumenten oder die Handelsunternehmen Taktgeber bei der Verbreitung neuer

Handelsformate und –standorte sind, ist nicht eindeutig zu klären. Eindeutig benennen lassen sich

aber Trends und Rahmenbedingung im Einzelhandel, die im gleichnamigen Kapitel skizziert wer-

den und auch in der Region Bonn Einfluss auf den Einzelhandel nehmen werden. Angesichts en-

gerer Konsumbudgets und damit sinkender Umsätze bei gleichzeitigem Verkaufsflächenwachstum

sind weiterhin schwierige Wettbewerbsbedingungen im Einzelhandel zu erwarten.

Kaufkraft und Umsatz in Bonn/Rhein-Sieg

Die Region Bonn ist für diesen Wettbewerb gut gerüstet: überdurchschnittliche Bevölkerungsge-

winne, hohe Kaufkraft und eine niedrige Arbeitslosenquote machen die Region zu einem attraktiven

Handelsstandort. Die einzelhandelsrelevante Kaufkraft ist seit 2005 überdurchschnittlich gestiegen.

Der Einzelhandelsumsatz ist gekennzeichnet durch überdurchschnittliche Gewinne im Rhein-Sieg-

Kreis. Die Detailergebnisse liefert das Kapitel „Kaufkraft und Umsatz in der Region Bonn/Rhein-

Sieg“.

6

Erfassung der Verkaufsflächen

Mit dem Kapitel „Verkaufsflächen in der Region Bonn“ wird erstmals ein Überblick für die knapp

1,3 Millionen Quadratmeter Verkaufsfläche im Bestand sowie die knapp 90.000 Quadratmeter

projektierte Verkaufsfläche gegeben.

Der gesetzliche Rahmen

Aber nicht nur die wirtschaftlichen Rahmenbedingungen sind im Fluss, auch der Gesetzgeber nimmt

Einfluss, etwa bei der anstehenden Überarbeitung des Ladenöffnungszeitengesetzes. Aus Sicht der

Wirtschaft haben sich die weitgehend freigegeben Ladenöffnungszeiten bewährt, die Öffnungs-

zeiten haben sich im Markt selbst reguliert, eine Regelungsbedarf durch den Gesetzgeber ist nicht

zu erkennen. Dringender Korrekturbedarf besteht hingegen bei den landesplanerischen Vor-

gaben zum großflächigen Einzelhandel. Der erst 2007 neu eingeführte § 24a Landesentwicklungs-

programm NRW wurde nur knapp zwei Jahre später vom Oberverwaltungsgericht Münster gekippt.

Darum ist es aus Sicht der Wirtschaft notwendig, langfristig gültige und einfache Spielregeln im

neuen Landesentwicklungsplan zu formulieren, die auch höchstrichterlicher Rechtsprechung stand-

halten. Im Kapitel „1 x 1 des Planungsrecht“ werden für den Laien verständlich die Grundzüge des

aktuellen Planungsrecht dargestellt.

7

2 | Kompass der IHK Bonn/Rhein-Sieg zu

Inhaltsverzeichnis

Stadtentwicklung & Einzelhandel

Ohne Handel keine vitalen Städte

Der Handel nimmt unter den Stadtfunktionen eine zentrale Rolle ein und ist Besuchermagnet: Rund

zwei Drittel aller Innenstadtbesucher kommen zum Einkaufen in die Stadt. Vitale Innenstädte und

Ortszentren sind ein wichtiger Wirtschafts- und Standortfaktor für die gesamte Region Bonn/Rhein-

Sieg und können nur Bestand haben, wenn der innerstädtische Handel gestärkt wird. Darum gehö-

ren zentrenrelevante und nahversorgungsrelevante Sortimente zuerst in die Innenstädte und

Ortsmitten. Attraktive, nutzungsgemischte Innenstädte und Ortszentren können nur im Zusammen-

spiel von Handel, Gastronomie, Handwerk, Dienstleistungen, Verwaltungs- und Kultureinrichtungen

entstehen.

Standortperspektiven für alle Betriebsformen eröffnen

Getreu dem Motto „Handel ist Wandel“ bringt der Einzelhandel laufend neue Betriebs- und Organisa-

tionsformen hervor. Als Schlagworte seien hier beispielhaft genannt das Wachstum der Handelsmar-

ken, die Expansion vertikaler Handelskonzepte oder die Zunahme großflächiger Handelsformate.

Dieser Strukturwandel ist Ausdruck von Wettbewerb, dieser funktioniert am Besten, wenn alle Wett-

bewerber unter den gleichen Rahmenbedingungen antreten. Deshalb muss auch dem großflä-

chigen Einzelhandel Raum zur Entwicklung gegeben werden.

Kommunale Einzelhandels- und Zentrenkonzepte leben

Einzelhandels- und Zentrenkonzepte sind geeignete Instrumente zur Steuerung des Einzelhandels

und der Gemeindeentwicklung. Erfolgreich können sie aber nur sein, wenn die formulierten Ziele

langfristig in der Bauleitplanung Beachtung finden und regelmäßig fortgeschrieben werden. Aus-

nahmeregelungen verändern die Wettbewerbsbedingungen erheblich und gefährden Investitionen.

Hier ist, auch unter dem Druck des kommunalen Wettbewerbs, Stehvermögen von Politik und

Verwaltung gefordert.

8

Inhaltsverzeichnis

Kooperative Stadtentwicklung

Zahlreiche Einzelhändler engagieren sich in Werbe- und Interessengemeinschaften und leisten ei-

nen wichtigen Beitrag zur Stadtentwicklung. Dieses Engagement kann aber immer nur Ergänzung

und nicht Ersatz für kommunale Aufgaben sein. Instrumente der Stadtentwicklung wie beispiels-

weise Gestaltungssatzungen können nur dann erfolgreich sein, wenn die Gewerbetreibenden hier-

für konkreten Handlungsbedarf erkennen. Dort wo ein auskömmliches Miteinander herrscht, ist

eine weitere Reglementierung abzulehnen.

Kirchturmdenken überwinden

Die Region Bonn ist ein polyzentrischer Raum, Städte- und Gemeindegrenzen sind kaum mehr

wahrnehmbar, Pendlerverflechtungen und Kundeneinzugsgebiete machen nicht vor Ortsschildern

halt. Darum muss die Ansiedlung von regional bedeutsamen Einzelhandelsvorhaben überge-

meindlich abgestimmt werden. Die dazu vom „Regionalen Arbeitskreis Entwicklung Planung und

Verkehr“ entwickelten Verfahrensschritte leisten dazu einen wichtigen Beitrag.

9

Inhaltsverzeichnis

3 | Der Einzelhandel: Wichtiger Arbeitgeber in der Region!

Der Einzelhandel: Wichtiger Arbeitgeber in der Region!

Die rund 7.500 Betriebe im Einzelhandel geben in Bonn und im Rhein-Sieg-Kreis rund 32.200

Menschen Arbeit, davon sind ein knappes Drittel (9.500) sogenannte Minijober. Im Einzelhandel

sind 21.500 sozialversicherungspflichtig Beschäftigte angestellt, damit erreicht der Einzelhandel

einen ähnlich hohen Beschäftigungsstand wie der Wirtschaftsbereich „Verkehr und Nachrichten-

übermittlung“ mit rund 18.300 sozialversicherungspflichtig Beschäftigten. Die Anzahl der Minijobs

hat sich seit dem Jahr 2000 um rund 2.200 erhöht. Insgesamt sind im Einzelhandel rund 15% aller

Minijobs zu finden. Der Einzelhandel bietet zudem für knapp 1.200 junge Menschen einen Ausbil-

dungsplatz - das sind rund 15% aller Ausbildungsplätze im IHK-Bezirk Bonn/Rhein-Sieg.

In der Vergangenheit hat sich der Einzelhandel als überaus krisenfest erwiesen, die Anzahl der Be-

schäftigten konnte auch in Krisenzeiten stabil gehalten werden. Hier zeigt sich eindrucksvoll: Der

private Konsum und damit der Einzelhandel sind eine wichtige Stütze der Binnenkonjunktur!

Auch in den Krisenjahren 2009 und 2010 war die Konsumlaune der Deutschen zum großen Teil un-

gebrochen. Sicherlich ist dies auch Resultat der Konjunkturprogramme, die dazu beitragen haben,

den Beschäftigungsstand und die Konsumfreude auf verhältnismäßig hohem Niveau zu halten. Ab

dem Jahr 2007 ist zudem ein Beschäftigungsanstieg zu verzeichnen, der möglicherweise zu Teilen

auf das im November 2006 in Kraft getretene Ladenöffnungsgesetz NRW und die damit weitgehend

freigegebenen Öffnungszeiten zurück zu führen ist.

Beschäftigte im Einzelhandel in Bonn/Rhein-Sieg

35000

30000

25000

20000

15000

10000

5000

0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Datengrundlage: Bundesagentur für Arbeit

Insgesamt svp. Beschäftigte Minijobber

Darstellung: IHK Bonn/Rhein-Sieg

104 | Trends und Rahmenbedingungen im Einzelhandel

Verwendung des Haushaltseinkommens wandelt sich

Die Deutschen verwenden heute ihr Haushaltseinkommen anders als in den vergangenen Jahr-

zehnten: Die Ausgaben für Lebensmittel sinken kontinuierlich und machen heute nur noch rund 14%

aller Konsumausgaben aus. Zum Vergleich: 1970 wurde etwa ein Viertel des Haushaltseinkommen

für Lebensmittel ausgegeben. Gleichzeitig sind die Ausgabenanteile für Wohnen, Energie, Verkehr,

Freizeit und Unterhaltung deutlich gestiegen.

Auch wenn die Bundesbürger heute mehr „in der Tasche haben“, fließt davon weniger als in

der Vergangenheit in den Einzelhandel. So ist zwischen 2001 und 2010 die allgemeine Kaufkraft

der Bundesbürger jahresdurchschnittlich leicht gestiegen (+1,7%), die einzelhandelsrelevante Kauf-

kraft hingegen leicht gesunken (-0,75%). Angesichts weiter steigender Kosten für Energie, Gesund-

heit, Altersvorsorge und Bildung ist perspektivisch nicht mit einer Trendumkehr zu rechnen. Zudem

spart der Bundesbürger größere Teile seines Einkommens als früher und schmälert so das Umsatz-

potential für den Einzelhandel. So liegt die Sparquote der privaten Haushalte heute mit 11,4% über

2% höher als zu Anfang des vorigen Jahrzehnts.

Konsumausgaben der privaten Haushalte

100% Gastronomie, Hotelerie

5% 6% Möbel, Hausgeräte

90% 9% 7% Freizeit

Bekleidung

9% Gesundheit, Bildung

80% 10%

5% Verkehr, ITK

70% 10% Wohnen, Energie, Wasser

Lebensmittel

17% Datengrundlage: Statistisches Bundesamt

60% 12% Darstellung: IHK Bonn/Rhein-Sieg

50%

13% 17%

40%

18%

30%

25%

20%

10% 25%

14%

0

1970 2009

11Flächenwachstum übertrifft Umsatzentwicklung

Der deutsche Einzelhandel ist in den vergangenen Jahren von einem deutlichen Flächenwachstum

bei nahezu unveränderten Umsätzen gekennzeichnet. So ist die Verkaufsfläche seit 2000 um etwa

11 Millionen Quadratmeter auf heute rund 120 Millionen Quadratmeter Verkaufsfläche gewachsen.

Wachstumstreiber sind und waren unter anderem Shoppingcenter, Baumärkte, Möbelhäuser und

Discounter, die eine vergleichsweise niedrige Umsatzleistung je Quadratmeter Verkaufsfläche be-

sitzen.

Der jahresdurchschnittliche Einzelhandelsumsatz liegt in den vergangenen 10 Jahren in der Größen-

ordnung von etwa 400 Milliarden Euro. Im Zeitverlauf sind zwar in einigen Jahren leichte Umsatzstei-

gerungen zu verzeichnen, diese stehen aber in keinem Verhältnis zum Verkaufsflächenwachstum.

Die Flächenproduktivität ist dementsprechend von durchschnittlich rund 3.650 Euro auf etwa 3.350

Euro pro Quadratmeter Verkaufsfläche gesunken.

Der hieraus resultierende Verdrängungswettbewerb wird die Konzentration auf wenige große

Handelsunternehmen und Filialisten weiter vorantreiben. Bereits heute entfallen etwa 56% aller

Umsätze im Einzelhandel auf 650 Großunternehmen, die nur 0,3% aller Einzelhandelsunternehmen

in Deutschland ausmachen.

130

420

125 415

410

120

405

115

Umsatz in Mrd. Euro

VKF in Mio. qm

400

110

395

105

390

100

385

95 380

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Verkaufsfläche

Verkaufsfläche Umsatz Umsatz

Datengrundlage: Handelsverband Deutschland Zahlenspiegel 2010

Darstellung: IHK Bonn/Rhein-Sieg

12Expansion häufig außerhalb der Zentren

Ein Großteil der Kunden verlangt nach einem breiten und tiefen Sortiment, das in großzügig gestal-

teten Geschäften, die möglichst einfach mit dem Auto zu erreichen sein sollen, angeboten werden

soll. Die dafür notwendigen Flächen sind innerhalb der Zentren knapp und vergleichsweise teuer. So

hat sich auf der „Grünen Wiese“ und auf der „Grauen Wiese“ ein zweiter und dritter Versorgungsring

mit meist großflächigem Einzelhandel herausgebildet. Diese Standorte sind betriebswirtschaftlich

überaus erfolgreich, werden aber hinsichtlich ihrer städtebaulichen Wirkung unterschiedlich bewer-

tet. So ist die fußläufige Nahversorgung in einigen Stadtteilen und vor allem im ländlichen Raum

teilweise nicht mehr gegeben. Auch zukünftig werden großflächige Betriebsformen Standorte au-

ßerhalb der Zentren suchen. Die bestehenden Zielkonflikte zwischen Städtebau und Regional-

planung, Kommunalpolitik, Kundenwünschen und betriebswirtschaftlichem Einzelinteresse

werden Bestand haben.

Versorgungseinkauf im Umland

Die bestehenden Konzentrationstendenzen im Einzelhandel führen zu einem immer einheitlicheren

Erscheinungsbild, welches den Konsumenten bei seinem Versorgungseinkauf außerhalb der Zent-

ren augenscheinlich wenig stört. Frei nach dem Motto: „Einmal hin – alles drin“ ist das bequeme

„Ein-Stop-Einkaufen“ mit dem Auto für breite Bevölkerungsschichten die erste Wahl bei der

Versorgung mit Artikeln des kurzfristigen Bedarfs. Schnelle Erreichbarkeit, ausreichend Parkplätze

und günstige Preise sind für viele Verbraucher schlagende Argumente, auf die der Handel reagiert.

So entstehen große, zentral gelegene Einzelhandelsstandorte, die oftmals dezentrale und lokal ori-

entierte Versorgungsstrukturen ersetzen.

13Erlebniseinkauf in der Stadt Der städtische Erlebniseinkauf wird als Freizeitbeschäftigung und Erholung empfunden. Darum ste- hen ein ansprechendes Stadtbild, Gastronomie und vielfältiger Facheinzelhandel insbesondere mit Gütern des gehobenen und nicht-kurzfristigen Bedarfs an erster Stelle der Kundenwünsche. Auch sind Einrichtungen der Kommunalverwaltung, private Dienstleister und Praxen wichtige Frequenz- bringer für die Innenstadt. Innenstädte mit eigenem Flair und Charakter werden sich darum zukünftig im Standortwettbewerb besser behaupten können. Wichtiger Baustein hierfür ist ein gesunder Mix im Einzelhandelsbesatz. So ist festzustellen, dass insbesondere Mittelstädte mit ei- nem hohen Filialisierungsgrad hohe Umsätze verzeichnen. Den Erlebniseinkauf befriedigen auch immer mehr innerstädtische Einkaufscenter. Waren Einkauf- scenter früher eher außerhalb der Zentren an autoorientierten Standorten zu finden, haben sie mittlerweile auch die Zentren von Mittelstädten als Standort entdeckt. Abseits aller städtebaulichen Diskussion ist festzuhalten, dass Einkaufscenter eine erfolgreiche Betriebsform sind, da sie die Merkmale einer vitalen Innenstadt übernehmen und zugleich negative Stadteindrücke mi- nimieren können. 14

Kundenverhalten wandelt sich

Morgens zum Discounter und abends ins Feinkostgeschäft: Die Verbraucher entscheiden sich so-

wohl für besonders preiswerte Produkte als auch für teure und hochwertige Waren. Dies gilt nicht

nur für Lebensmittel, sondern beispielsweise auch für Bekleidung oder Drogerieartikel. Dieses zwie-

gespaltene Einkaufsverhalten setzt besonders Produkte und Geschäftskonzepte unter Druck, die

in Preis und Qualität als durchschnittlich empfunden werden, wohingegen Handels- und Premium-

marken an Bedeutung gewinnen. Im oberen Preissegment werden vor allem Bio- und Wellnesspro-

dukte, sowie Produkte, die einen Zusatznutzen versprechen, stärker nachgefragt werden.

Hohe Mobilität der Konsumenten und zunehmende Markttransparenz, insbesondere bei langlebigen

Konsumgüter durch Preisvergleiche im Internet, führen dazu, dass die Bereitschaft steigt, den Händ-

ler oder die Marke zu wechseln. Die „Markentreue“ der Konsumenten sinkt.

Der vielzitierte „Demographische Wandel“ wird häufig auf die vereinfachende Formel „Wir werden

älter und weniger“ gebracht. Dabei wird jedoch übersehen, dass die regionale Bevölkerungsentwick-

lung teils erheblich von den Mittelwerten abweicht, dies gilt besonders für die Region Bonn/Rhein-

Sieg. Während für Nordrhein-Westfalen bis 2030 ein Bevölkerungsrückgang von knapp 600.000

Menschen (-3,3%) erwartet wird, wächst in diesem Zeitraum die Bevölkerung in der Region Bonn

um über 51.000 Menschen (+6,7%). Insgesamt betrachtet wird in Zukunft über die Hälfte der

einzelhandelsrelevanten Kaufkraft auf die „Generation Ü 50“ entfallen und zugleich die Anzahl

der Ein-Personen-Haushalte zunehmen, die Zahl der Mehr-Generationen-Haushalte wird hingegen

abnehmen.

Wachstum im Online-Handel

Im Versandhandel entfallen heute rund 40% des Umsatzes auf die klassischen Bestellwege und, mit

steigender Tendenz, rund 60% auf den Online-Handel. Je nach Abgrenzung des Begriffs „Online-

Handel“ oder „E-Commerce“ wird heute zwischen 6,5% und knapp 8% des deutschen Einzelhan-

delsumsatz, also zwischen 26 Mrd. und 30 Mrd. Euro, im Internet erzielt. In einzelnen Produktkate-

gorien sind die Anteile am Einzelhandelsumsatz sehr viel höher. So wird beispielsweise bei Medien

und Büchern 16% des Umsatz im Online-Geschäft erzielt, bei Bekleidung und Schuhen rund 12%

und bei Computern und Zubehör wird jeder zehnte Euro Umsatz im Internet erzielt. Gegenwärtig

vermischen sich Online- und stationärer Handel mehr und mehr. Zum Einen drängen ehemals

ausschließlich im stationären Handel tätige Unternehmen in den Internethandel und umgekehrt. Da-

bei verschmelzen der reale Laden und der virtuelle Shop miteinander („Multi-Channeling“). Zum An-

deren gewinnen online-basierte Marketinginstrumente wie firmeneigene Apps, facebook und Twitter

auch für den stationären Einzelhandel an Bedeutung.

155 | Kaufkraft und Umsatz in Bonn/Rhein-Sieg Die Gesellschaft für Konsumforschung (GfK) ermittelt jährlich unter anderem Daten zur einzelhan- delsrelevanten Kaufkraft und zu den Umsätzen im Einzelhandel. Da die Daten bundesweit nach Kommunen und bis auf Ebene der fünfstelligen Postleitzahlenbereiche erhoben werden, kann mit Hilfe dieser Daten der eigene Standort grob eingeordnet werden. Eine umfängliche Bewertung des Einzelhandels vor Ort können und sollen die Daten der GfK nicht leisten. Grundsätzlich gilt, dass je kleiner das betrachtete Gebiet, desto größer werden die statischen Unsicherheiten. Darum kön- nen absolute Werte insbesondere auf fünfstelliger Postleitzahlenebene nur zur groben Orientierung dienen. Die GfK-Daten dienen in erster Linie dem regionalen Vergleich, Zeitreihenvergleiche sind nur sehr begrenzt möglich, da sich die jeweiligen Berechungsmethoden aufgrund neuer Datengrundlagen nahezu jährlich verändern. Zudem werden die GfK-Marktdaten mit Hilfe eines Prognose-Modells berechnet und erfassen nicht die z.B. tatsächlich getätigten Umsätze eines Jahres. Die Daten der GfK beziehen sich immer auf Kommunen oder Postleitzahlenbereiche und nicht auf Haupteinkaufslagen, die stets kleiner als der jeweilige Postleitzahlenbereich sind. So umfasst beispielsweise in Bonn der Postleitzahlenbereich 53111 nicht nur den Bereich innerhalb des Cityrings, sondern auch große Teile der Nordstadt. Ähnliches gilt für die Bonner Stadtteilzentren und die Kommunen im Rhein-Sieg-Kreis. Die Einkaufsorientierung der Kunden macht nicht vor Ortschildern halt, darum können Umsatz- schwankungen nicht mit „gutem“ oder „schlechtem“ Einzelhandel gleichgesetzt werden. Vielmehr muss festgehalten werden, dass die Region Bonn ein leistungsstarker Einzelhandelsstandort mit sehr guten Rahmenbedingungen ist. 16

Kaufkraft in der Region wächst überdurchschnittlich

Die einzelhandelsrelevante Kaufkraft wird am Wohnort erfasst, sie bietet eine erste Einschätzung

über das Kaufkraftpotential in einzelnen Kommunen oder Postleitzahlenbereichen. Rückschlüsse

auf den örtlichen Einzelhandelsbesatz können mit Hilfe der einzelhandelsrelevanten Kaufkraft nur

sehr bedingt gezogen werden.

Die einzelhandelsrelevante Kaufkraft in der Region Bonn/Rhein-Sieg beträgt 2011 5,24 Mrd. Euro.

Seit 2005 ist die einzelhandelsrelevante Kaufkraft jahresdurchschnittlich um knapp 1,2% gestie-

gen. Dies ist im Vergleich zur bundes- wie landesweiten Entwicklung mit nur geringen Zuwächsen

von knapp 0,4% bzw. –0,2% ein überdurchschnittlich gutes Ergebnis. Als Ursachen sind hier an

erster Stelle der hohe Beschäftigungsstand und die überdurchschnittliche Bevölkerungsentwicklung

in der Region zu nennen. Die Entwicklung in den einzelnen Kommunen und in den Bonner

Stadtteilen ist sehr homogen, einzig in Meckenheim sinkt die einzelhandelsrelevante Kaufkraft

minimal in sechs Jahren um ein Prozent.

Einzelhandelsrelevante Kaufkraft 2011... Stadt Bonn Rhein-Sieg- Deutschland

Kreis

... in Mio Euro 1.867,6 3.374,4 435.900

...pro Kopf in Euro 5.839 5.639 5.329

...als Index (BRD=100) 109,6 105,8 100

...Veränderungsrate p.a. 2005-2011 1,35% 1,05% 0,37%

Quelle: GfK GeoMarketing GmbH

Berechnung: IHK Bonn/Rhein-Sieg

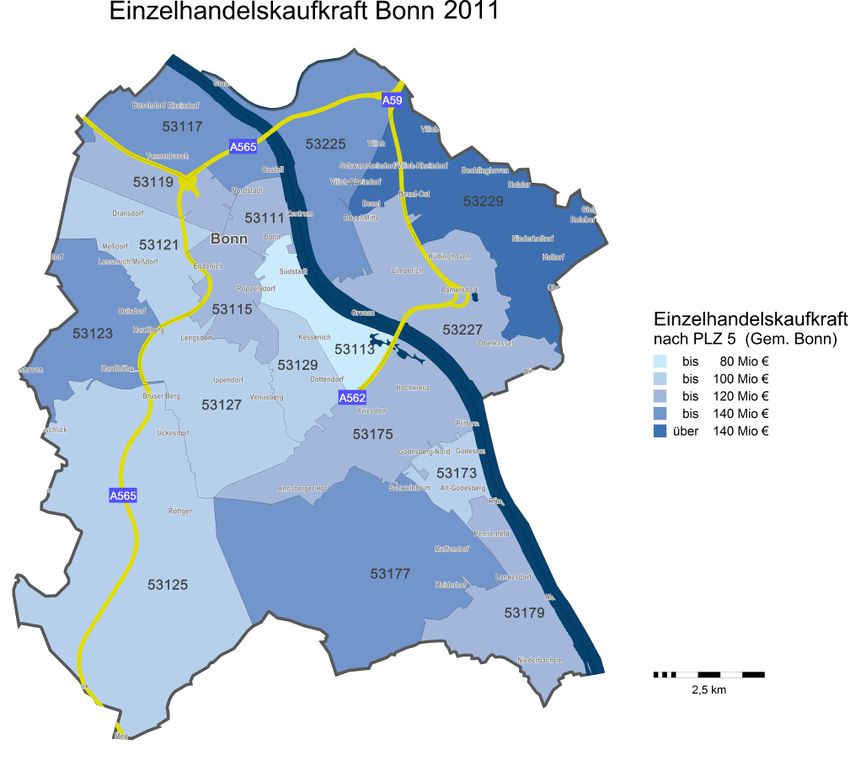

172011 verfügt die Bonner Bevölkerung über knapp 1,9 Mrd. Euro einzelhandelsrelevanter Kauf-

kraft, dies entspricht pro Kopf 5.839 Euro und damit knapp 10% mehr als im Bundesdurchschnitt

(5.329 Euro pro Kopf). Insgesamt hat die Stadt Bonn seit 2005 jahresdurchschnittlich 1,35% einzel-

handelsrelevante Kaufkraft dazu gewonnen.

Karte erstellt mit RegioGraph

Quelle+Darstellung: GfKGeoMarketing GmbH

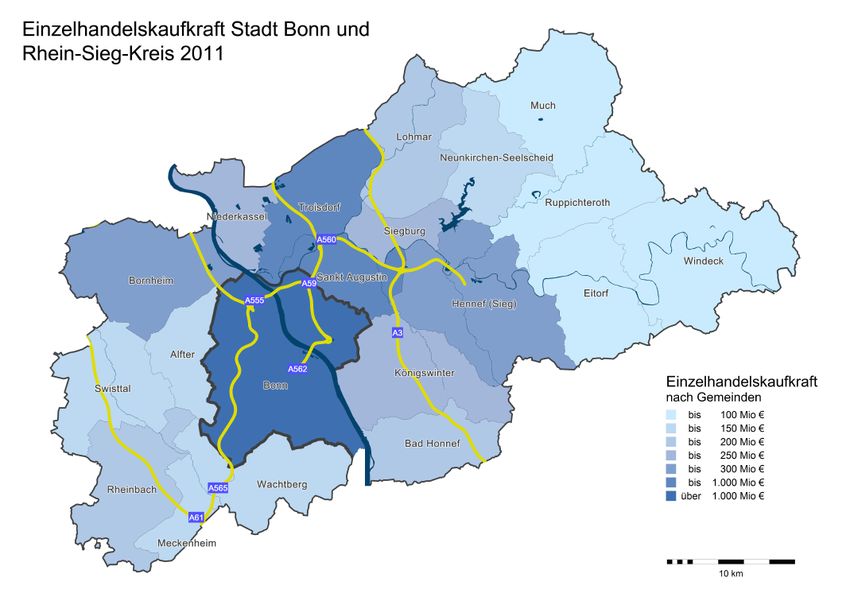

18Im Rhein-Sieg-Kreis beträgt die einzelhandelsrelevante Kaufkraft knapp 3,4 Mrd. Euro und hat

sich im Vergleich zu 2005 jahresdurchschnittlich um knapp ein Prozent, entspricht in sechs Jahren

205 Mio. Euro, erhöht. Pro Kopf verfügen die Bürger über 5.639 Euro einzelhandelsrelevante Kauf-

kraft und liegen damit knapp sechs Prozent über dem Bundesdurchschnitt.

Karte erstellt mit RegioGraph

Quelle+Darstellung: GfKGeoMarketing GmbH

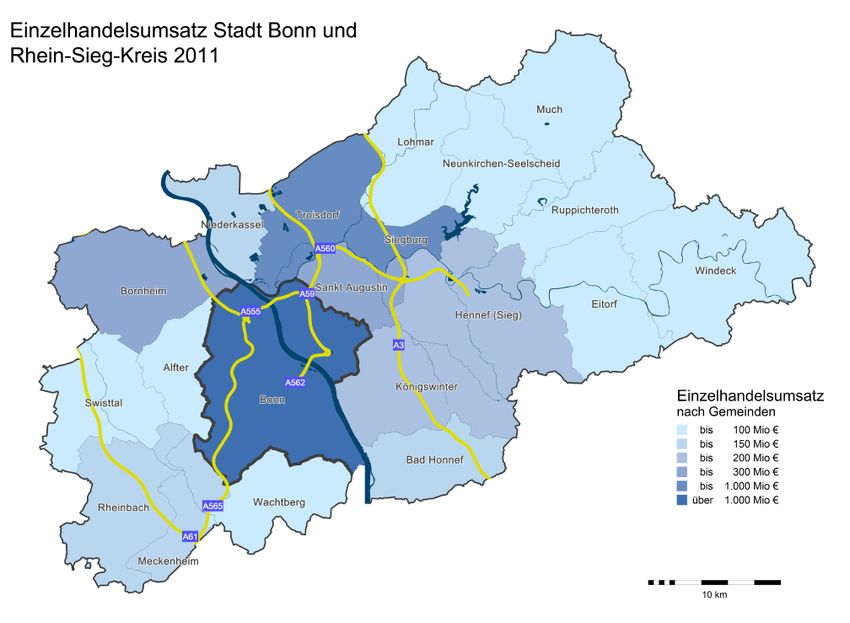

19Umsätze in Bonn stabil – der Rhein-Sieg-Kreis gewinnt dazu

Die Erfassung erfolgt als Prognose am „Point of sale“ (engl. „Ort des Verkaufs“). Die Umsätze von

Filialisten und Franchiseunternehmen werden dabei regionalisiert und soweit möglich den einzelnen

Gebieten zugeordnet. Im Zeitverlauf sind Umsatzsprünge meist auf einzelne großflächige Einzel-

handelsansiedlungen zurück zu führen, darum sind bei der Bewertung der GfK-Zahlen Kenntnisse

über den einzelnen Standort unerlässlich.

Entgegen der bundes- und landesweiten Entwicklung konnte der Einzelhandelsumsatz in der

Region von 2005 bis 2011 jahresdurchschnittlich um 0,39% zulegen. 2011 wurden in der Re-

gion rund 4,3 Milliarden Euro umgesetzt, das sind rund 100 Millionen Euro mehr als 2005.

Während die Stadt Bonn leichte Umsatzeinbußen verzeichnet, kann der Rhein-Sieg-Kreis zu-

legen und hebt sich deutlich vom Bundestrend ab.

Umsatz im Einzelhandel 2011... Stadt Bonn Rhein-Sieg- Deutschland

Kreis

... in Mio Euro 1.781,0 2.567,2 406.000

...pro Kopf in Euro 5.569 4.290 4.963

...als Index (BRD=100) 112,2 86,4 100

...Veränderungsrate p.a. 2005-2011 -0,61% 1,12% 0,00%

Quelle: GfK GeoMarketing GmbH

Berechnung: IHK Bonn/Rhein-Sieg

202011 beträgt der Einzelhandelsumsatz in der Stadt Bonn knapp 1,8 Mrd. Euro und bleibt damit

knapp hinter der einzelhandelsrelevanten Kaufkraft (knapp 1,9 Mrd. Euro) zurück. Trotz deutlicher

Angebotsausweitung in den an Bonn angrenzenden Kommunen (z.B. Wachtberg, Alfter, Bornheim)

hat sich die Stadt Bonn im Wettbewerb behauptet und seit 2005 jahresdurchschnittlich nur 0,61%

Einzelhandelsumsatz verloren.

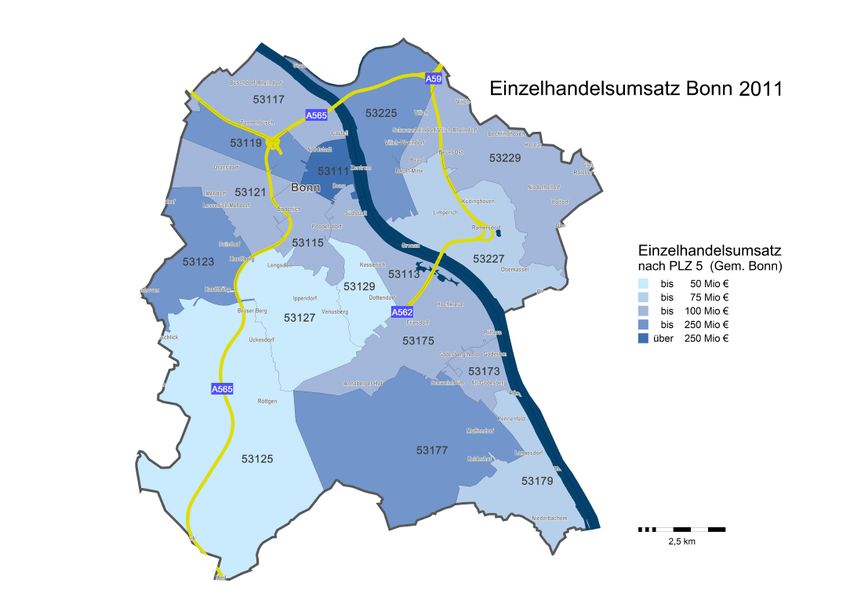

Umsatzmotor für die Stadt Bonn ist der Postleitzahlenbereich 53111, der vor allem die Bonner

Fußgängerzone sowie Teile der Nordstadt umfasst. Mit 470,5 Mio. Euro erzielt dieses Gebiet mehr

Umsatz, als Troisdorf, die umsatzstärkste Kommune im Rhein-Sieg-Kreis mit 308,4 Mio. Euro

Einzelhandelsumsatz.

Insgesamt ist die Entwicklung der Einzelhandelsumsätze in den Bonner Stadtteilen sehr hetero-

gen, eine signifikanter kausaler Zusammenhang zwischen Bevölkerungsentwicklung, einzel-

handelsrelevanter Kaufkraft und Umsatzentwicklung ist nicht zu erkennen. Demnach wird die

Attraktivität eines Einzelhandelsstandort eher durch das Warenangebot und die bequeme Erreich-

barkeit bestimmt, als durch das örtliche Kaufkraftpotential. Dies bedeutet auch, dass Kunden ihre

Einkäufe zum überwiegenden Teil am benachbarten Standort erledigen, sofern dieser einfa-

cher zu erreichen und / oder das Warenangebot eher den eigenen Präferenzen entspricht.

Karte erstellt mit RegioGraph

Quelle+Darstellung: GfKGeoMarketing GmbH

21Seit 2005 ist der Umsatz im Rhein-Sieg-Kreis entgegen dem Landes- wie Bundestrend jahres-

durchschnittlich um 1,12% gestiegen und setzt 2011 knapp 2,6 Mrd. Euro um.

Die Städte Troisdorf (308,4 Mio. Euro Umsatz), Siegburg (306,2 Mio.) und Sankt Augustin

(297,3 Mio.) bilden das Spitzentrio und vereinen zusammen über ein Drittel des gesamten Ein-

zelhandelsumsatzes im Rhein-Sieg-Kreis. Die höchsten Zuwächse verzeichnet Bornheim mit einer

Umsatzsteigerung von knapp 50% seit 2005, ursächlich hierfür sind die neu entstandenen großflä-

chigen Einzelhandelbetriebe an der Autobahnanschlussstelle Bornheim. Ebenso haben die Ansied-

lungen in Alfter im Bereich der Medinghovener Straße zu deutlichen Umsatzsteigerungen (+20%)

geführt.

Karte erstellt mit RegioGraph

Quelle+Darstellung: GfKGeoMarketing GmbH

226 | Verkaufsflächen in Bonn/Rhein-Sieg

Für die nachfolgenden Angaben gilt der Stichtag 22. Juli 2011. Die Daten wurden den kommunalen

Einzelhandels- und Zentrenkonzepten entnommen. Zusätzlich wurden die Daten über eine Befra-

gung aller Planungsämter aktualisiert. In Einzelfällen wurden eigene Erhebungen für das gesamte

Gemeindegebiet durchgeführt. Eine tabellarische Auflistung finden Sie im Anhang.

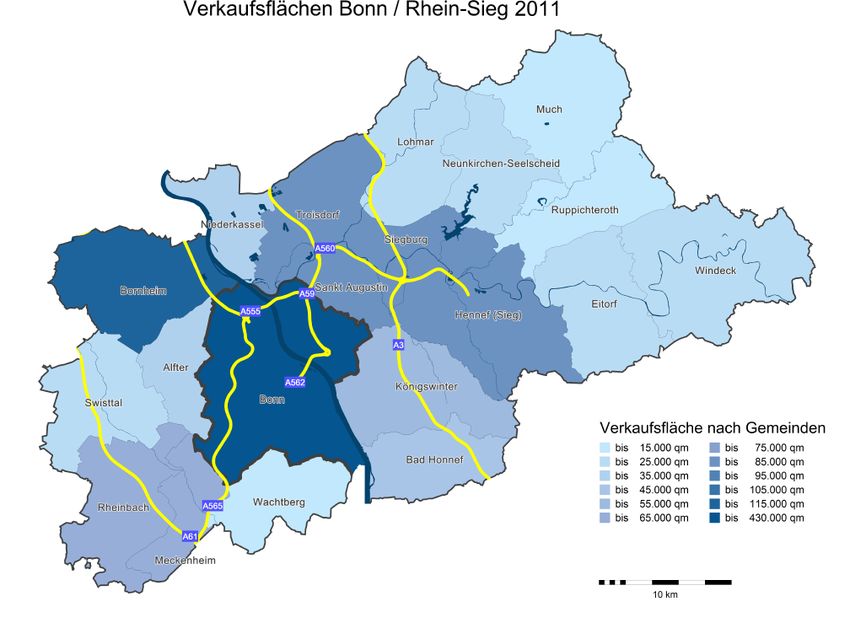

Insgesamt verfügt die Region Bonn/Rhein-Sieg über knapp 1,3 Mio. Quadratmeter Verkaufsfläche.

Davon entfallen rund 850.000 Quadratmeter Verkaufsfläche, dies entspricht etwa zwei Drittel, auf

den Rhein/Sieg-Kreis. Der Bonner Einzelhandel umfasst rund 425.000 Quadratmeter Verkaufsflä-

che, davon entfallen 125.000 Quadratmeter auf die Innenstadt. In Bonn entfallen auf jeden Ein-

wohner 1,35 Quadratmeter Verkaufsfläche, im Rhein-Sieg-Kreis sind es 1,42 Quadratmeter Ver-

kaufsfläche. Damit bewegt sich sowohl die Stadt Bonn als auch der Rhein-Sieg-Kreis in etwa auf

bundesdurchschnittlichen Niveau (1,4 Quadratmeter Verkaufsfläche pro Einwohner). Gegenwärtig

sind in der Region rund 90.00 Quadratmeter Verkaufsfläche projektiert, das bundesweit zu beobach-

tende Flächenwachstum findet damit auch in Bonn/Rhein-Sieg seinen Niederschlag.

Karte erstellt mit RegioGraph

Quelle+Darstellung: GfKGeoMarketing GmbH

237 | 1x1 des Planungsrecht Die Ansiedlung von Einzelhandel ist einem komplexen Regelwerk unterworfen, dies gilt vor allem für den großflächigen Einzelhandel mit mehr als 800 Quadratmetern Verkaufsfläche oder mehr als 1.200 Quadratmetern Bruttogeschossfläche. Die folgenden Ausführungen sollen einen ersten Über- blick zum gesetzlichen Regelwerk bieten und erheben keine Anspruch auf Vollständigkeit. Die wesentlichen Rechtsvorschriften zur Beurteilung von großflächigem Einzelhandel finden sich im Baugesetzbuch (BauGB), in der Baunutzungsverordnung (BauNVO, insbesondere § 11 Abs. 3), im Landesentwicklungsprogramm (LEPro, insbesondere § 24 a) sowie im Einzelhandelserlass Nordrhein-Westfalen. Der Einzelhandelserlass nimmt dabei eine zentrale Stellung ein, da er wichtige Ausführungen zu den wesentlichen Kernvorschriften aus BauGB, BauNVO und LEPro macht, die jüngere Rechtsprechung aufgreift und insbesondere Aussagen zur Definition von zentralen Versorgungsbereichen trifft. Allen oben genannten Gesetzen, Verordnungen und Erlassen ist gemeinsam, dass diese städtebauli- chen und raumordnerischen Zielen und Grundsätzen dienen und nicht den freien Wettbewerb im Einzelhandel einschränken sollen. Intakte Stadtzentren und Ortsmitten vereinen die Funktio- nen Einkaufen, Arbeiten, Wohnen und Freizeit auf engem Raum, wobei dem Handel eine zentrale Rolle zufällt. Kurz: Innenstädte leben vom Handel! Erst der Handel gibt einer Stadt das Gesicht, ein bestimmtes Flair und macht ein Zentrum auch für Auswärtige attraktiv. Aufgrund dieser herausgehobenen Funktion ist insbesondere die Ansiedlung von großflächigem Einzelhandel mit zentrenrelevanten Sortimenten besonderen Regelungen unterworfen. Dazu gehört auch, dass in diesen Fällen die Bezirksregierung Köln von der planenden Kommune in das Verfah- ren eingebunden werden muss. Die IHK Bonn/Rhein-Sieg ist als Trägerin öffentlicher Belange an allen Verfahrensschritten beteiligt und vertritt so das Gesamtinteresse ihrer Mitglieder. Eine Besonderheit in der Region Bonn ist der „Regionale Arbeitskreis Entwicklung, Planung und Verkehr“ (rak), dem die Stadt Bonn sowie Kommunen und Städte aus dem Rhein-Sieg-Kreis und dem Kreis Ahrweiler angehören. Der rak ist ein freiwilliger Zusammenschluss und hat sich zum Ziel gesetzt, die übergemeindliche Kooperation unter anderem bei der Ansiedlung von regional be- deutsamen Einzelhandelsprojekten zu verbessern. Dazu wurde ein umfassendes Moderations- und Informationsverfahren verabredet, um diskussionswürdige Vorhaben im regionalen Konsens zu be- wältigen. Dieses Verfahren findet auf einer informellen Ebene statt und ersetzt weder die kom- munale Planungshoheit noch die zentrale Rolle der Bezirksregierung. Die Ansiedlung von großflächigem Einzelhandel wird über • den Standort, • das Sortiment und • die Umsatzleistung gesteuert. Die wesentlichen Rechtsvorschriften hierfür bilden die Baunutzungsverordnung § 11 Abs. 3 und das Landesentwicklungs- programm Nordrhein-Westfalen § 24 a. 24

Steuerung über den Standort:

Grundsätzlich ist großflächiger Einzelhandel nur in bestimmten Baugebieten, nämlich in Kern- und

Sondergebieten zulässig. Diese Kern- und Sondergebiete dürfen nur in zentralen Versorgungs-

bereichen ausgewiesen werden. Die zentralen Versorgungsbereiche werden von der Gemeinde

im Rahmen eines Einzelhandels- und Zentrenkonzept als Haupt-, Neben- oder Nahversorgungszen-

trum räumlich festgelegt. Wichtig hierbei ist, dass sich diese Zentren nicht nur durch einen gewissen

Einzelhandelsbesatz auszeichnen, sondern das dort auch Versorgungs- und Dienstleistungsein-

richtungen der öffentlichen Verwaltung, der Bildung, der Kultur, der Gesundheit und der Freizeit zu

finden sind. Diese Regelung wurde mit dem Landesentwicklungsprogramm Nordrhein-Westfalen

§ 24 a im Jahr 2007 eingeführt und ist im Grundsatz bis heute gültig.

Steuerung über das Sortiment:

Grundsätzlich werden alle vom Einzelhandel angebotenen Waren unterschieden in

• nahversorgungsrelevante Sortimente,

• zentrenrelevante Sortimente und

• nicht-zentrenrelevante Sortimente.

Die Zuordnung von Warengruppen zu den oben genannten Sortimenten muss jede Gemeinde für

sich selbst entscheiden und dabei einige landesplanerisch vorgegebene Leitsortimente beach-

ten. Großflächiger Einzelhandel mit zentrenrelevanten Sortimenten ist in der Regel nur in Hauptzen-

tren, also in Innenstädten beziehungsweise Ortsmitten und in Nebenzentren zulässig.

Steuerung über die Umsatzleistung:

Die Umsatzleistung der Einzelhandelsbetriebe wird durch die sogenannte „Vermutungsregel“ in

der Baunutzungsverordnung § 11 Abs. 3 berücksichtigt. Demnach sind unabhängig vom angebote-

nen Warensortiment bei großflächigen Einzelhandelsbetrieben immer negative Auswirkungen auf

zentrale Versorgungsbereiche, Verkehr, Infrastruktur und die Versorgung der Bevölkerung anzu-

nehmen, hieraus ergeben sich besondere Prüfpflichten. Besonderes Augenmerk wird dabei auf eine

wesentliche Beeinträchtigung zentraler Versorgungsbereiche inner- und außerhalb der jeweiligen

Kommune gelegt. Eine wesentliche Beeinträchtigung wird dabei meist angenommen, wenn durch

die Neuansiedlung für zentrale Versorgungsbereiche mehr als 10% Umsatzeinbußen zu erwarten

sind. Die Auswirkungen werden dabei durch eine Auswirkungsanalyse / Gutachten untersucht.

25Inhaltsverzeichnis

8 | Ihre Ansprechpartner

Kurt Schmitz-Temming Fabian Göttlich

Grundsatzfragen, Ausschuss für Einzelhandel Grundsatzfragen, großflächiger Einzel-

handel, Ausschuss für Einzelhandel

( 0228-2284-142

* schmitz-temming@bonn.ihk.de ( 0228-2284-145

* goettlich@bonn.ihk.de

Jürgen Zanders Sybille Bugs

Werbe- und Interessengemeinschaften, Ausbildung im Einzelhandel

Existenzgründungsberatung, GfK-Marktdaten

( 0228-2284-154

( 0228-2284-181 * bugs@bonn.ihk.de

* zanders@bonn.ihk.de

269 | Anhang

Umsatz im Einzelhandel

in Mio. Euro 2005 in Mio. Euro 2011 jährl. Veränderungsrate pro Kopf in Euro 2011 Index 2011

Deutschland 406.000,0 406.000,0 0,00% 4.963 100,0

NRW 92.709,2 91.739,9 -0,18% 5.133 103,4

Rhein-Sieg-Kreis 2.401,7 2.567,2 1,12% 4.290 86,4

Stadt Bonn 1.847,1 1.781,0 -0,61% 5.569 112,2

Region Bonn/Rhein-Sieg 4.248,8 4.348,2 0,39% 4.930 99,3

Stadt Bonn im Detail

PLZ 53111 479,8 470,5 -0,33% 22.659 456,5

PLZ 53113 91,3 90,7 -0,11% 8.222 165,7

PLZ 53115 85,4 86,3 0,17% 4.577 92,2

PLZ 53117 (Buschdorf) 90,5 85,5 -0,94% 3.776 76,1

PLZ 53119 130,9 135,3 0,55% 6.366 128,3

PLZ 53121 84,9 76,5 -1,72% 4.688 94,4

PLZ 53123 110,7 113,6 0,43% 4.825 97,2

PLZ 53125 31,6 40,3 4,14% 2.602 52,4

(Hardth.,Roettg.)

PLZ 53127 44,4 43,7 -0,26% 3.098 62,4

PLZ 53129 40,2 42,8 1,05% 2.585 52,1

PLZ 53173 92,4 91,6 -0,14% 7.046 142,0

PLZ 53175 114,4 77,5 -6,28% 3.805 76,7

PLZ 53177 (Schweinheim) 96,6 107,2 1,75% 4.939 99,5

PLZ 53179 (Mehlem) 82,6 66,7 -3,50% 3.833 77,2

PLZ 53225 (Geislar) 104,1 108,2 0,65% 4.594 92,6

PLZ 53227 (Oberkassel) 81,7 69,1 -2,75% 3.881 78,2

PLZ 53229 (Holzlar) 85,5 75,5 -2,05% 2.968 59,8

Rhein-Sieg-Kreis im Detail

Alfter 77,1 92,6 3,10% 4.042 81,4

Bad Honnef 101,4 127,2 3,85% 5.072 102,2

Bornheim 169,2 251,0 6,79% 5.170 104,2

Eitorf 81,4 71,7 -2,09% 3.679 74,1

Hennef 147,9 171,2 2,47% 3.733 75,2

Königswinter 154,4 144,7 -1,08% 3.864 77,9

Lohmar 74,9 86,3 2,39% 2.772 55,8

Meckenheim 126,5 122,4 -0,55% 5.040 101,6

Much 39,3 40,9 0,67% 2.729 55,0

Neunk.-Seelscheid 57,9 67,7 2,64% 3.275 66,0

Niederkassel 130,4 147,7 2,10% 3.950 79,6

Rheinbach 117,5 125,8 1,14% 4.641 93,5

Ruppichteroth 24,4 33,1 5,21% 3.092 62,3

Sankt Augustin 318,0 297,3 -1,12% 5.354 107,9

Siegburg 334,4 306,2 -1,46% 7.721 155,6

Swisttal 51,4 61,3 2,98% 3.367 67,8

Troisdorf 289,4 308,4 1,07% 4.104 82,7

Wachtberg 53,1 43,8 -3,16% 2.479 49,9

Windeck 53,1 48,4 -1,53% 2.352 47,4

Quelle: GfK GeoMarketing GmbH

Berechnung: IHK Bonn/Rhein-SiegKaufkraft für den Einzelhandel

in Mio. Euro 2005 in Mio. Euro 2011 jährl. Veränderungsrate pro Kopf in Euro 2011 Index 2011

Deutschland 426.300,0 435.900,0 0,37% 5.329 100,0

NRW 96.807,7 96.670,5 -0,02% 5.409 101,5

Rhein-Sieg-Kreis 3.169,2 3.374,4 1,05% 5.639 105,8

Stadt Bonn 1.722,8 1.867,6 1,35% 5.839 109,6

Region Bonn/Rhein-Sieg 4.892,0 5.242,0 1,16% 5.739 107,7

Stadt Bonn im Detail

PLZ 53111 106,8 114,7 1,20% 5.524 103,7

PLZ 53113 60,5 66,6 1,61% 6.038 113,3

PLZ 53115 99,3 110,7 1,83% 5.869 110,1

PLZ 53117 (Buschdorf) 117,1 127,2 1,39% 5.617 105,4

PLZ 53119 106,2 114,8 1,31% 5.406 101,4

PLZ 53121 83,5 91,9 1,61% 5.630 105,7

PLZ 53123 123,5 132,9 1,23% 5.645 105,9

PLZ 53125 92,7 95,9 0,57% 6.187 116,1

(Hardth.,Roettg.)

PLZ 53127 86,1 90,8 0,89% 6.439 120,8

PLZ 53129 89,0 95,9 1,25% 5.795 108,7

PLZ 53173 73,5 80,5 1,53% 6.194 116,2

PLZ 53175 105,3 118,9 2,05% 5.839 109,6

PLZ 53177 (Schweinheim) 120,3 131,7 1,52% 6.068 113,9

PLZ 53179 (Mehlem) 93,6 103,0 1,61% 5.916 111,0

PLZ 53225 (Geislar) 127,5 135,9 1,07% 5.768 108,2

PLZ 53227 (Oberkassel) 97,4 106,0 1,42% 5.955 111,7

PLZ 53229 (Holzlar) 140,5 150,1 1,11% 5.903 110,8

Rhein-Sieg-Kreis im Detail

Alfter 118,3 136,4 2,40% 5.960 111,9

Bad Honnef 143,2 151,0 0,89% 6.023 113,0

Bornheim 253,7 276,9 1,47% 5.705 107,1

Eitorf 96,5 97,5 0,17% 5.006 93,9

Hennef 233,2 250,3 1,19% 5.458 102,4

Königswinter 227,0 247,0 1,42% 6.044 113,4

Lohmar 173,9 181,0 0,67% 5.841 109,6

Meckenheim 144,5 143,0 -0,17% 5.895 110,6

Much 76,6 79,4 0,60% 5.300 99,5

Neunk.-Seelscheid 111,3 116,9 0,82% 5.657 106,2

Niederkassel 191,5 213,6 1,84% 5.711 107,2

Rheinbach 141,7 154,3 1,43% 5.695 106,9

Ruppichteroth 52,5 54,6 0,66% 5.099 95,7

Sankt Augustin 308,7 322,3 0,72% 5.806 109,0

Siegburg 202,8 222,1 1,53% 5.602 105,1

Swisttal 98,5 102,7 0,69% 5.647 106,0

Troisdorf 289,4 402,9 5,67% 5.362 100,6

Wachtberg 115,7 123,0 1,02% 6.075 114,0

Windeck 99,4 97,6 -0,30% 4.748 89,1

Quelle: GfK GeoMarketing GmbH

Berechnung: IHK Bonn/Rhein-SiegBevölkerung

2005 2011 Veränderung absolut jährl. Veränderungsrate

Deutschland 82.531.671 82.002.356 -529.315 -0,11%

NRW 18.079.686 17.933.064 -146.622 -0,14%

Rhein-Sieg-Kreis 593.414 598.225 4.811 0,13%

Stadt Bonn 311.052 317.949 6.897 0,37%

Region Bonn/Rhein-Sieg 904.466 916.174 11.708 0,21%

Stadt Bonn im Detail

PLZ 53111 20.054 20.763 709 0,58%

PLZ 53113 10.831 11.034 203 0,31%

PLZ 53115 18.133 18.859 726 0,66%

PLZ 53117 (Buschdorf) 21.666 22.639 973 0,73%

PLZ 53119 20.380 21.253 873 0,70%

PLZ 53121 15.426 16.320 894 0,94%

PLZ 53123 22.857 23.545 688 0,50%

PLZ 53125 16.126 15.502 -624 -0,66%

(Hardth.,Roettg.)

PLZ 53127 14.011 14.101 90 0,11%

PLZ 53129 16.362 16.554 192 0,19%

PLZ 53173 12.973 13.004 31 0,04%

PLZ 53175 19.034 20.361 1.327 1,13%

PLZ 53177 (Schweinheim) 21.012 21.705 693 0,54%

PLZ 53179 (Mehlem) 16.695 17.415 720 0,71%

PLZ 53225 (Geislar) 23.202 23.562 360 0,26%

PLZ 53227 (Oberkassel) 17.312 17.803 491 0,47%

PLZ 53229 (Holzlar) 24.978 25.421 443 0,29%

Rhein-Sieg-Kreis im Detail

Alfter 21.684 22.895 1.211 0,91%

Bad Honnef 25.237 25.085 -152 -0,10%

Bornheim 47.871 48.544 673 0,23%

Eitorf 19.712 19.488 -224 -0,19%

Hennef 44.827 45.875 1.048 0,39%

Königswinter 40.625 40.868 243 0,10%

Lohmar 31.269 31.150 -119 -0,06%

Meckenheim 25.469 24.282 -1.187 -0,79%

Much 15.118 14.990 -128 -0,14%

Neunk.-Seelscheid 20.898 20.672 -226 -0,18%

Niederkassel 36.000 37.402 1.402 0,64%

Rheinbach 26.149 27.098 949 0,60%

Ruppichteroth 10.586 10.713 127 0,20%

Sankt Augustin 55.926 55.524 -402 -0,12%

Siegburg 38.665 39.654 989 0,42%

Swisttal 18.095 18.280 185 0,17%

Troisdorf 74.389 75.150 761 0,17%

Wachtberg 19.742 20.253 511 0,43%

Windeck 21.152 20.565 -587 -0,47%

Quelle: GfK GeoMarketing GmbH

Berechnung: IHK Bonn/Rhein-SiegVerkaufsfläche in qm* projektiert Verkaufsfläche in qm**

Alfter 31.000 k.A.

Bad Honnef 44.600 2.300

Bornheim 105.600 8.000

Eitorf 24.800 0

Hennef 80.000 0

Königswinter 53.650 6.000

Lohmar 24.000 1.800

Meckenheim 62.000 1.750

Much 9.500 k.A.

Neunkirchen Seels. 17.700 k.A.

Niederkassel 33.000 6.900

Rheinbach 61.400 0

Ruppichteroth 9.400 k.A.

Sankt Augustin 84.650 16.000

Siegburg 84.500 10.500

Swisttal 16.000 k.A.

Troisdorf 85.700 9.000

Wachtberg 11.500 4.300

Windeck 15.200 7.800

Summe 854.200 k.A.

Stadt Bonn 425.000 k.A.

davon Innenstadt Bonn 125.000 16.000

Summe 1.279.200 90.350

* umfasst Verkaufsflächen im Bestand, in Bau oder nach Satzungsbeschluss

** Realisierung teils unsicher

k.A.: keine Angabe

Quelle:

kommunale Einzelhandelshandels- und Zentrenkonzepte,

Ämter für Stadtplanung und -entwicklung,

Erhebungen und Befragungen durch IHK Bonn/Rhein-Sieg

Stand: 22. Juli 2011Impressum Handelsreport Bonn/Rhein-Sieg 2011 Herausgeber: IHK Industrie- und Handelskammer Bonn/Rhein-Sieg Bonner Talweg 17 53113 Bonn Telefon: 0228 2284 -0 Telefax: 0228 2284 -170 Internet: www.ihk-bonn.de E-Mail: info@bonn.ihk.de Verantwortlich: Kurt Schmitz-Temming Redaktion: Fabian Göttlich

Sie können auch lesen