Inflationsausgleichges etz: Steuerliche Entlastungen - Autor: Steuerkurse.de

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Inflationsausgleichges

etz: Steuerliche

Entlastungen

Autor:

Inflationsausgleichgesetz: Steuerliche Entlastungen

Das Bundeskabinett hat am 14.9.2022 den Regierungsentwurf für ein Inflationsausgleichsgesetz

beschlossen. Darin sind die Absenkung des Einkommensteuertarifs und die Erhöhung des Kindergelds

vorgesehen. Bereits am 10.8.2022 hatte Bundesfinanzminister Christian Lindner Eckpunkte für das

Inflationsausgleichsgesetz vorgestellt. Der Referentenentwurf und der Regierungsentwurf weichen bei

der Höhe des Kindergelds von diesem Eckpunktepapier ab.

BMF hat am 8.9.2022 den Referentenentwurf eines Gesetzes zum Ausgleich der Inflation durch

einen fairen Einkommensteuertarif sowie zur Anpassung weiterer steuerlicher Regelungen

(Inflationsausgleichsgesetz - InflAusG) veröffentlicht. Das Bundeskabinett hat am 14.9.2022 den

Regierungsentwurf für ein Inflationsausgleichsgesetz beschlossen.

Mit dem Inflationsausgleichsgesetz sollen die mit der kalten Progression verbundenen schleichenden

Steuererhöhungen gedämpft werden. Zudem sollen Familien gezielt steuerlich unterstützt werden.

Folgende Maßnahmen beinhaltet das Gesetz

• Die Aktualisierung des Einkommensteuertarifs für die Jahre 2023 und 2024 durch den

Ausgleich der Effekte der kalten Progression im Verlauf des Einkommensteuertarifs und die

Anhebung des Grundfreibetrags entsprechend den voraussichtlichen Ergebnissen des 14.

Existenzminimumberichts und des 5. Steuerprogressionsberichts. Gleichermaßen wird der

Unterhaltshöchstbetrag angehoben, der an die Höhe des Grundfreibetrags angelehnt ist.

• Die Anhebung des Kinderfreibetrags für die Jahre 2023 und 2024 entsprechend dem

voraussichtlichen Ergebnis des 14. Existenzminimumberichts, sowie die Anhebung des

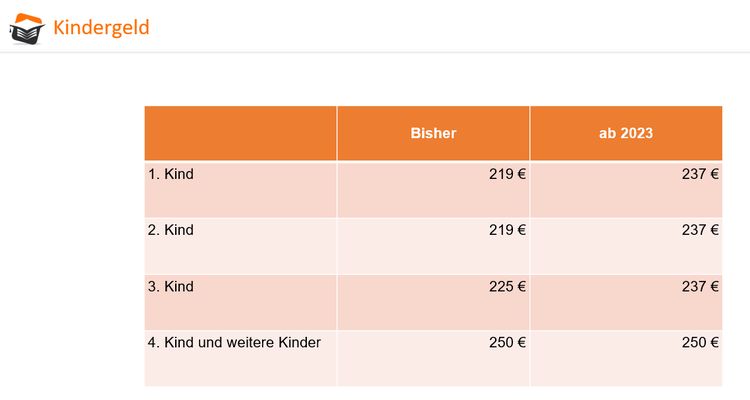

Kindergelds für das erste, zweite und dritte Kind auf einheitlich 237 € pro Monat zum 1.1.2023.

• Die nachträgliche Anhebung des Kinderfreibetrags und des Unterhaltshöchstbetrags für das

Jahr 2022.

Zur Historie

Das BMF hat am 10.8.2022 die Eckpunkte für ein Inflationsausgleichsgesetz vorgestellt. Mit dem

Vorhaben sollten inflationsbedingte steuerliche Mehrbelastungen ausgeglichen werden, indem die

Steuerlast an die Inflation angepasst wird. Profitieren sollen rund 48 Millionen Steuerpflichtige -

Arbeitnehmer, Rentner, Selbständige sowie Unternehmer. Bewusst ausgenommen davon sind jedoch

besonders hohe Einkommen, für die der sog. Reichensteuersatz von 45 Prozent greift.

Mit den Änderungen sollten nicht nur steuerliche Mehrbelastungen vermieden werden, sondern für

zahlreiche Menschen bedeuten sie auch weniger Verwaltungsaufwand!

Für mehr als 270.00 Bürger soll damit auch die Pflicht zur Abgabe einer Steuererklärung wegfallen.

Das betrifft unter anderem rund 75.000 Rentner.

Bei den Eckpunkten für ein Inflationsausgleichsgesetz wurden die Daten der Frühjahrsprojektion

der Bundesregierung zu Grunde gelegt. Wenn der Progressionsbericht beziehungsweise die Daten

der Herbstprojektion vorliegen, soll eine Anpassung im parlamentarischen Verfahren für ein

Inflationsausgleichsgesetz erfolgen.

Seite 2 von 5Die Eckpunkte für ein Inflationsausgleichsgesetz im Einzelnen:

Höherer Grundfreibetrag:

• Zum 1.1.2023 ist eine Anhebung um 285 € auf 10.632 € vorgesehen.

• Für 2024 ist eine weitere Anhebung um 300 € auf 10.932 € vorgeschlagen.

Ausgleich der kalten Progression:

• Die sog. Tarifeckwerte sollen entsprechend der erwarteten Inflation nach rechts verschoben

werden. Das heißt, der Spitzensteuersatz soll 2023 bei 61.972 statt bisher 58.597 € greifen,

2024 soll er ab 63.515 € beginnen.

• Besonders hohe Einkommen (sog. Reichensteuersatz) ab 277.836 € sind ausdrücklich von

dieser Anpassung ausgenommen.

• Im Durchschnitt sollen Arbeitnehmer dadurch im nächsten Jahr 193 € mehr netto haben als

in diesem Jahr, wenn sich ihr Einkommen nicht ändert.

EXKURS: Kalte Progression

Gemäß dem Progressionsbericht werden als kalte Progression Steuermehreinnahmen bezeichnet, die

entstehen, soweit Einkommenserhöhungen die Inflation ausgleichen und es in Folge des progressiven

Einkommensteuertarifs bei somit unverändertem Realeinkommen zu einem Anstieg der

Durchschnittsbelastung kommt.

In einfacheren Worten: Der Begriff der „kalten Progression“ bezeichnet eine Art schleichende

Steuererhöhung, wenn eine Gehaltserhöhung komplett durch die Inflation aufgefressen wird, aber

dennoch zu einer höheren Besteuerung führt. Ergebnis: Obwohl das Gehalt gestiegen ist, hat man real

weniger Geld in der Tasche.

Diese »Verschiebung der Eckwerte des Einkommensteuertarifs« ist eine regelmäßig durchgeführte

Maßnahme, um die Auswirkungen der kalten Progression abzumildern: Ein »Eckwert« besagt, dass

der oberhalb dieses Betrags liegende Teil eines Einkommens höher besteuert wird als der darunter

liegende.

Der Steuertarif wird daher – wenn man sich ein Koordinatensystem vorstellt – nach rechts verschoben.

Seite 3 von 5Hierdurch soll die sogenannte kalte Progression ausgeglichen werden. Der progressive – also mit

zunehmendem Bruttoeinkommen immer mehr ansteigende – Steuertarif würde ansonsten dazu führen,

dass Lohnsteigerungen in Verbindung mit der Inflation zumindest teilweise durch eine höhere

Besteuerung aufgefressen werden.

Unterstützung von Familien:

Der Kinderfreibetrag (§ 32 Absatz 6 EStG) soll für jeden Elternteil

• rückwirkend im Jahr 2022 von 2.730 EUR auf 2.810 EUR,

• im Jahr 2023 von 2.810 EUR auf 2.880 EUR,

• im Jahr 2024 von 2.880 EUR auf 2.994 EUR angehoben werden.

Das Kindergeld nach § 66 EStG soll dagegen ab 2023 in einem Schritt erhöht werden:

Diese Werte entsprechen den Beschlüssen im Dritten Entlastungspaket der Ampel-Koalition. Im

Eckpunktepapier war dagegen noch eine schrittweise (2023, 2024) und geringere Erhöhung

vorgesehen.

Anhebung des Unterhalthöchstbetrags:

Der Unterhalthöchstbetrag (§ 33a EStG) für 2022 soll von 9.984 EUR auf 10.347 EUR angehoben

werden. So können mehr Kosten, die etwa für Berufsausbildung oder Unterhalt für eine

unterhaltberechtigte Person anfallen, steuerlich geltend gemacht werden. Zukünftige Anpassungen

sollen über einen dynamischen Verweis auf die Höhe des Grundfreibetrags automatisiert werden.

Arbeitslohngrenzen bei Veranlagung

Die in § 46 Abs. 2 Nr. 3 und 4 EStG genannten Arbeitslöhne markieren Arbeitnehmereinkommen,

bis zu denen die Einkommensteuer regelmäßig 0 € beträgt. Ein Arbeitnehmer mit geringem

Jahresarbeitslohn ist danach von der Pflicht zur Abgabe einer Einkommensteuererklärung allein wegen

der Erstattung von Beiträgen zu Krankenversicherungen und gesetzlichen Pflegeversicherung und der

Ermittlung eines Freibetrags wegen Werbungskosten etc. befreit.

Durch § 50 Abs. 2 Satz 2 Nr. 4 Buchst. a EStG wird die Abgeltungswirkung des § 50 Abs. 2 Satz 1

Seite 4 von 5EStG für beschränkt steuerpflichtige Arbeitnehmer, für die ein Freibetrag wegen Werbungskosten etc.

gebildet worden ist, aufgehoben. Auch hier wird auf das Arbeitnehmereinkommen abgestellt, bis zu

dem die Einkommensteuer regelmäßig 0 € beträgt.

Eine Änderung des Einkommensteuertarifs, des Arbeitnehmer-Pauschbetrags oder des

Sonderausgaben-Pauschbetrags machte hier immer auch aufwendige gesetzliche Änderungen der

Arbeitslohngrenzen erforderlich.

Die bisherige Praxis soll geändert werden. Ab 2023 orientieren sich die Arbeitslohngrenzen an der

Summe aus dem Grundfreibetrag, dem Arbeitnehmer-Pauschbetrag und dem Sonderausgaben-

Pauschbetrag. Vorsorgeaufwendungen werden bei der Ermittlung der Arbeitslohngrenzen nicht

berücksichtigt.

https://www.steuerkurse.de

Stand: 17.10.2022

Seite 5 von 5Sie können auch lesen