Informationen zum Jahresende 2018

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Informationen zum

Jahresende 2018

„Lobend gleichzustellen ist diese Steuerreform allen Steuerreformen, die es jemals

gab oder die je kommen werden. Sie ist modern, gerecht, entlastend und kunstvoll.

Modern, weil jede der alten Steuern einen neuen Namen trägt.

Gerecht, weil sie alle Bürger gleich benachteiligt.

Entlastend, weil sie keinem Steuerzahler mehr einen vollen Beutel lässt.

Und kunstvoll, weil du in langen Worten ihren kurzen Sinn versteckst: Dem Kaiser zu

geben, was des Kaisers ist, und dem Bürger zu nehmen, was des Bürgers ist.“

Casparius römischer Senator, Römisches Reich anno 282

…oder was uns das GROKOdil gerade noch rechtzeitig als Jahressteuergesetz 2018 ausgespuckt hat. Verabschiedung 972. Sitzung Bundesrat 23.11.2018

Unternehmer GKV Versichertenentlastungsgesetz Förderung von Elektromobilität Onlinehandel und geplante Umsatzsteuerreform in der EU ab 2020 Neue gesetzliche Regelung zu Gutscheinen für die Umsatzsteuer Rechnungsnummerierung Vorsteuerabzug sichern! Bauabzugsteuer – aktueller denn je! Betrug bei der Kassennachschau Unternehmen online – neue Kassenoberfläche Entwurf eines Brexitsteuerbegleitgesetzes Arbeitgeber und Arbeitnehmer Jobrad und Jobticket Betriebliche Gesundheitsförderung Personalrabatt Kurzfristige Beschäftigung und Gleitzone ab 2019 Arbeitnehmer online Hinweismöglichkeiten auf dem Brutto-Netto-Formular Unternehmen online – Alte Auswertungen werden abgeschaltet Für Familien Familienentlastungspaket und Baukindergeld Für alle Sonderabschreibungen für Mieteigentum Informationsaustausch mit anderen Ländern über Kapitalanlagen Reform der Grundsteuer Trost zum Schluss Ausland: Schlimmer geht immer!

Unternehmer

GKV Versichertenentlastungsgesetz

• Beiträge zur gesetzlichen Krankenversicherung tragen ab

2019 wieder komplett paritätisch Arbeitnehmer und

Arbeitgeber beziehungsweise Rentner und

Rentenversicherung

Der 2005 eingeführte, allein von den

Versicherten zu zahlende, Zusatzbeitrag wird

nun wieder hälftig vom Arbeitgeber

mitgetragen

bei 3.000 Bruttolohn beträgt der Unterschied

15 EUR im Monat

• für Selbständige mit geringem Einkommen sinkt der

Beitrag zur freiwilligen Versicherung in der gesetzlichen

Krankenkasse erheblich

Unternehmer

GKV Versichertenentlastungsgesetz II

2018 2019

monatliche Bezugsgröße 3.045 EUR 3.115 EUR

Mindestbemessungsgrundlage

pro Tag § 240 SGB V 1/40 tel 1/80 tel

Tage 30 30

Mindestbemessungsgrundlage pro Monat 2.284 EUR 1.168 EUR

Beitragssatz inkl. Pflege ca. 18% 18%

Mindestbeitrag inkl. Pflege ca. 411 EUR 210 EUR

Unternehmer

Förderung von Brennstoffzellenfahrzeugen

Kürzung des Listenpreises für die 1%-Regel schon bisher bei

E-Fahrzeugen pro 1 KWh um EUR

1 KWh

von 2019 bis

2021

1 KWh angeschafft:

500 450 400 350 300 250

1 KWh

0,5%-Regel

2013 2014 2015 2016 2017 2018 …

Jahr der Erstzulassung

Gilt nun auch für Wasserstoff-Fahrzeuge (die Energiemenge ist in Ziffer 22

Zulassungsbescheinigung Teil 1 angegeben)

H 2O

Unternehmer

Förderung der E-Mobilität

Bewertung der privaten Nutzung eines betrieblichen Elektro- und

Hybridelektrofahrzeugs pauschal mit 0,5 % des inländischen

Bruttolistenpreises

anzuwenden auf Elektro- und Hybridelektrofahrzeuge, die im Zeitraum

vom 01.01.2019 bis zum 31.12.2021 angeschafft oder geleast werden

bei extern aufladbaren Hybridelektrofahrzeugen muss das Fahrzeug eine

elektrische Mindestreichweite von 40 Kilometern oder eine

Höchstemission von 50 g CO² pro Kilometer vorweisen, um in den

Genuss der Begünstigung zu kommen

Unternehmer

Online-Plattformen und Umsatzsteuerhaftung

Ab 01.03.2019 bzw. 1.10.2019 haften die Betreiber von Online-

Handelsplattformen für entgangene Umsatzsteuer, wenn sie bei

offensichtlich gewerblichen Händlern die steuerliche Registrierung nicht

prüfen

Die Betreiber müssen deshalb folgende Angaben

dokumentieren:

• der vollständige Name und die vollständige

Anschrift des liefernden Unternehmers

• die Steuernummer und soweit vorhanden die

UStID,

• das Beginn- und Enddatum der Gültigkeit einer

Finanzamtsbescheinigung über die steuerliche

Erfassung (kann verweigert werden, wenn der

Unternehmer seinen steuerlichen

Verpflichtungen nicht nachgekommen ist und

nicht zu erwarten ist, dass er diesen künftig

nachkommen wird)

• der Ort des Beginns der Versendung sowie der

Bestimmungsort und der Zeitpunkt und die

Höhe des Umsatzes

Unternehmer

Reform der Umsatzsteuer in der EU ab

01.01.2020

Die Absicht: Vereinfachung und Bekämpfung des

Mehrwertsteuerbetrugs von geschätzten 150 Mrd. EUR jährlich

• Das Einrichten von Konsignationslagern wird etwas vereinfacht

• Einheitliche Regelungen für Reihengeschäfte (Lieferung an den

Zwischenhändler ist die bewegte Lieferung, es sei denn er nutzt

eine USt-ID des Abgangslandes)

• Ein einheitlicher Belegnachweis für innergemeinschaftliche

Lieferungen, außerdem ohne eigene USt-ID und Abgabe einer

Zusammenfassenden Meldung keine Steuerbefreiung mehr für

innergemeinschaftliche Lieferungen

• E-books sollen unter den ermäßigten Steuersatz fallen

• Aufgeschoben: Übergang der Steuerschuld auf „Certified taxable

persons“, also zertifizierte Steuerpflichtige, aber

• Von Betrug besonders betroffene Länder dürfen das Reverse-

Charge-Verfahren bis 30.06.2022 schon für sich in generellem

Umfang nutzen

UnternehmerGesetzliche Regelung zu Gutscheinen

(Umsatzsteuer)

einheitliche Behandlung innerhalb der EU, damit nun auch eine

Definition für „Gutscheine“ im deutschen Umsatzsteuergesetz

wichtige Unterscheidung: Einzweckgutschein, Mehrzweckgutschein,

Rabatt“gutschein“

Mehrzweck- Einzweck- Kein Gutschein,

Gutschein Gutschein sondern nur

Preisnachlass:

einlösbar für verschiedene Ort der Leistung und die

Waren oder Dienstleistungen Umsatzsteuer stehen fest Rabattmarke

-20%

UnternehmerGesetzliche Regelung zu Gutscheinen

Mehrzweckgutscheine

Ausgabe von Mehrzweckgutscheinen ist ein reiner Tausch Mehrzweck-

von Zahlungsmitteln Gutschein

Ausgabe stellt keine umsatzsteuerpflichtige Leistung dar einlösbar für verschiedene

Waren oder Dienstleistungen

bei Einlösung wird regulär die erbrachte Leistung

besteuert

Kassenbon Kassenbon

Verkauf Einlösung

Gutschein 80,00 Zimmer 50,00

--------------------------- Buffet 30,00

Summe 80,00 ----------------------------

USt 19% 0,00 Summe brutto 80,00

USt 7% 0,00 USt 19% 4,79

================= USt 7% 3,27

Bar 80,00 =================

Bar 0,00

Gutschein 80,00 UnternehmerGesetzliche Regelung zu Gutscheinen

Einzweckgutscheine

Ausgabe von Einzweckgutscheinen ist eine Anzahlung und

umsatzsteuerpflichtig

bei Einlösung wird regulär die erbrachte Leistung besteuert,

der vorher ausgegebene Einzweckgutschein ist jedoch als

Anzahlung mit Umsatzsteuer abzuziehen

Kassenbon Kassenbon

Verkauf Einlösung Version

Achtung: Es darf

Buffet- Buffett 30,00

kein doppelter

Gutschein 30,00 Buffett-

Ausweis von

--------------------------- Gutschein -30,00

Umsatzsteuer

Summe brutto 30,00 ----------------------------

erfolgen!

USt 19% 4,79 Summe brutto 0,00

USt 7% 0,00 USt 19% 0,00

================= USt 7% 0,00

Bar 30,00 =================

Bar 0,00

Gutschein 0,00

UnternehmerRechnungsnummerierung

Finanzgericht Köln: keine Zuschätzung wegen zwar

eindeutiger, jedoch nicht fortlaufender

Rechnungsnummerierung

Aber:

Urteil erging zu einem Einnahme-Überschussrechner

123

Die Betriebsprüfung fand in diesem Fall keinen

anderen Anhaltspunkt für nicht erfasste Einnahmen 124

oder Dokumentationsfehler (übersehene

Einnahmen auf Privatkonto, Kassenaufzeichnungen, 125

Erfassungsfehler, doppelte Rechnungsnummern…)

126

Es wurden keinerlei Nachkalkulationen oder

Geldverkehrsrechnungen aufgestellt 127

128

UnternehmerVorsteuerabzug sichern

Notwendige Rechnungsangaben

Leistungsbeschreibung

ü hinreichend, wenn die zugrundeliegende

Leistungsbeziehung damit identifizierbar

Lieferung

Ø der Liefergegenstand konkret

Sonstige Leistung

Ø Art und Umfang der Leistung

- nur die Gattung wie „Pullover“ oder

pauschale Bezeichnungen wie

„Bauarbeiten“, „Bauleistungen“,

„Trockenbauarbeiten“, „Fliesenarbeiten“,

„Außenputzarbeiten“ oder

„Beratungsleistungen“ sind nicht ausreichend

UnternehmerVorsteuerabzug sichern Leistungsbeschreibung

nach Meinung des Finanzamtes und der

Gerichte:

- nicht ausreichend = kein Vorsteuerabzug

es fehlen:

ü Beschaffenheitsbeschreibung mit den

identifizierenden Merkmalen wie

ü Damen/Herren, Material, langer/ kurzer

Arm, Sommer/Winter, Größe etc.

möglicher Rettungsanker Lieferschein

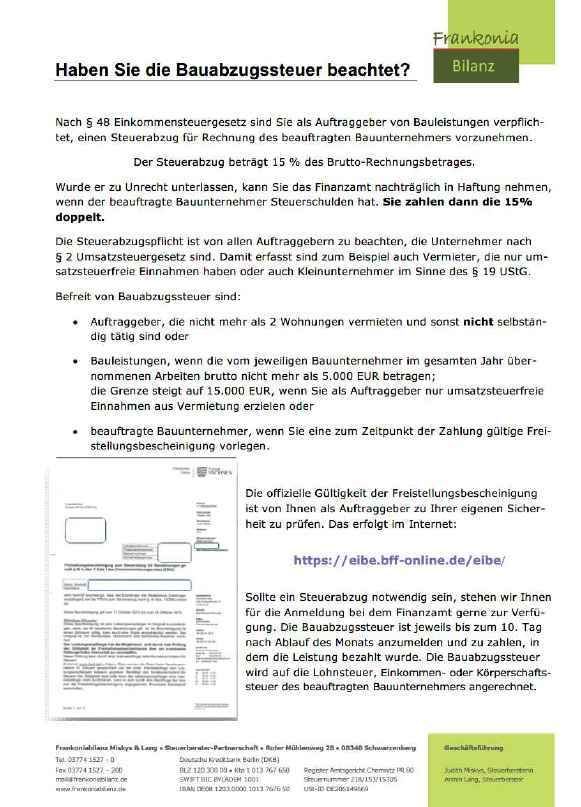

UnternehmerBauabzugsteuer – aktueller denn je!

Für welche Auftraggeber relevant? Alle Unternehmer, auch

• wenn nur steuerfreie Umsätze

• Vermieter (> 2 Wohnungen)

• Kleinunternehmer

• Körperschaften des öffentlichen Rechts

Für welche Leistungen? Arbeiten, die in die Substanz eines Grundstückes,

Gebäudes oder einer fest damit verbundenen

Einrichtung eingreifen

(Errichtung, Abriss, Sanierung, Renovierung…)

Nur bei Leistungen für`s Unternehmen

Ab welcher Rechnungshöhe? Gesamtbeziehung im Jahr

• 15.000 EUR wenn Auftraggeber keine

umsatzsteuerpflichtigen Umsätze hat

• sonst 5.000 EUR

Folge 15% Rechnungseinbehalt

abzuführen an das Finanzamt des Leistenden

Ausnahme: Freistellungsbescheinigung

Bei Nichtbeachtung • haftet der Leistungsempfänger dem Finanzamt

für entgangene Steuer

• drohen Verspätungszuschläge UnternehmerBauabzugsteuer – Ausnahme

Freistellungsbescheinigung

Achten Sie auf:

• die Gültigkeitsdauer

• die Sicherheitsnummer

(online prüfen!)

UnternehmerBauabzugsteuer

auch für ausländische Auftragnehmer

i

UnternehmerKassen-Nachschau seit 1.1.2018

Achtung Betrug!

Es sind in Sachsen Fälle bekannt geworden, in denen

Betrüger sich als Finanzbeamte ausgegeben haben und

aufgrund von angeblichen Mängeln die Kasse (natürlich mit

Inhalt…) „sicherstellten“.

UnternehmerUnternehmen Online – Neue Kasse

Wir schalten im November/Dezember die neue Kassenanwendung frei –

wer noch im blauen Bereich arbeitet, sollte bitte spätestens jeweils zum

Freitagnachmittag alle Erfassungssätze bereitgestellt haben

Vorteile der neuen Kasse:

• es können nun mehrere

Kassen gleichzeitig

bearbeitet werden

• übersichtlichere Gestaltung

UnternehmerEntwurf eines Brexit-Steuerbegleitgesetzes

Durch den Austritt wird Großbritannien zum steuerlichen

Drittland – mit allen Folgen

• Schutz vor Aufdeckung stiller Reserven für Anleger, die Anteile in

britische Gesellschaften eingebracht haben

• Schutz vor Nachteilen, die aus bestimmten früheren

Verlagerungen von Betriebsvermögen nach Großbritannien

resultierten

• Regelungen zu Riester-Produkten im Zusammenhang mit dem

Brexit UnternehmerArbeitgeber und Arbeitnehmer

Jobrad wird steuerfrei

Arbeitsleistung

Barlohn und Fahrrad

• ab dem 1.1.2019 ist die Überlassung eines Fahrrades, egal ob E-Bike oder

rein per Muskelkraft betrieben, steuerfreigestellt durch eine neuen § 3

Nr. 37 EStG

• für den Weg zur Arbeit kann der Arbeitnehmer die Entfernungspauschale

weiterhin ungeschmälert in Anspruch nehmen

• auch die Privatnutzung des betrieblichen Fahrrades

(betriebliche Nutzung über 10% ) durch den Unternehmer

bleibt ab 2019 außer Ansatz

Arbeitgeber +

ArbeitnehmerJobticket wird (wieder) steuerfrei

Arbeitsleistung

Barlohn und Jobticket

Ab dem 1.1.2019 kann der Arbeitgeber wieder, wie es bis 2003 war, steuerfrei

für den Arbeitnehmer die Kosten des Arbeitsweges mit öffentlichen

Verkehrsmitteln, außer Flugzeugen, sowie für Fahrten im öffentlichen

Nahverkehr übernehmen.

Die Höhe dieser steuerfreien Leistungen mindert allerdings

die Entfernungspauschale, die der Arbeitnehmer in seiner

Einkommensteuererklärung geltend machen kann.

https://www.erzgebirge-gedachtgemacht.de/news/auf-bus-und-bahn-

umsteigen-vms-bietet-jobticket-fuer-unternehmen/

Arbeitgeber +

ArbeitnehmerBetriebliche Gesundheitsförderung

Arbeitgeberleistung von bis zu 500 EUR pro Jahr und Arbeitnehmer steuerfrei,

wenn Präventionsangebote vergleichbar zu Kassenangeboten zur sogenannten

Primärprävention nach § 20 SGB V

im Bereich des SGB ist seit 2015 die Zertifizierung der

Kursangebote notwendig

das Steuerrecht zieht nun nach ab 2019 nur noch mit Zertifizierung steuerfrei

Übergangsregelung:

Wurde mit dem Angebot bereits vor 2019 begonnen,

gilt das Zertifizierungserfordernis für die Steuerfreiheit

erst ab 2020.

Arbeitgeber +

ArbeitnehmerPersonalrabatt

Der Arbeitgeber kann dem Arbeitnehmer Waren oder Dienstleistungen, die

die Firma nicht überwiegend nur an die Mitarbeiter abgibt, vergünstigt

überlassen.

Der Preisvorteil des Arbeitnehmers bleibt bis zu dem Rabattfreibetrag von

1.080 EUR im Jahr lohnsteuer- und sozialversicherungsfrei.

Bitte die Umsatzsteuer nicht außer Acht lassen:

Arbeitgeber +

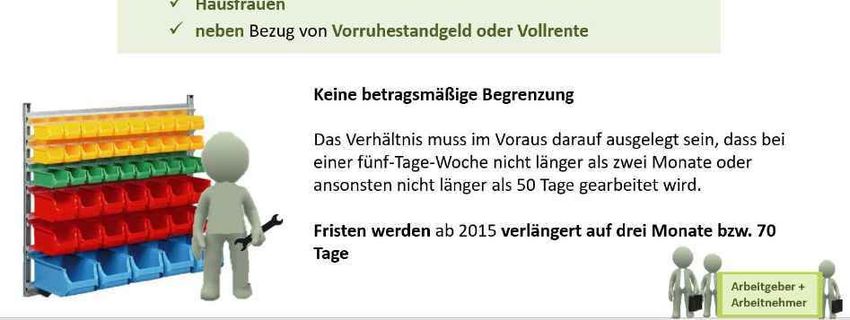

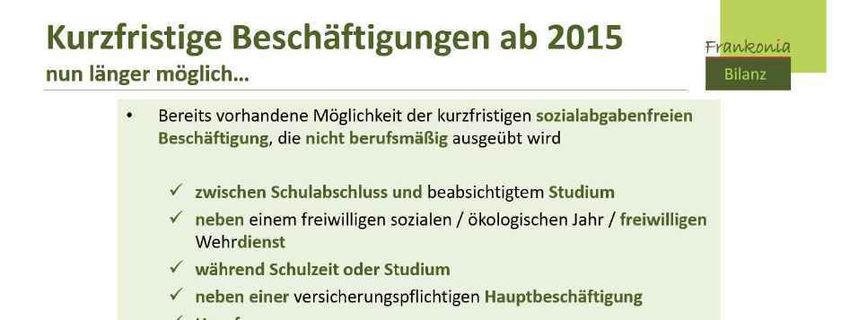

ArbeitnehmerKurzfristige Beschäftigungen – Beibehaltung der

70-Tage-Regel

Die Grenzen von 70 Tagen bzw. 3

Monaten gilt nun bis auf weiteres,

ursprünglich sollten ab 2019 wieder

50 Tage bzw. zwei Monate gelten

Arbeitgeber +

ArbeitnehmerKurzfristige Beschäftigungen – Beibehaltung der

70-Tage-Regel

Arbeitgeber +

ArbeitnehmerStudenten und Praktikanten

3 Möglichkeiten, neben einer „regulären“ Beschäftigung, am vereinfachten

Beispiel eines Arbeitsentgeltes von EUR 450:

59 EUR KV

85 EUR

67 EUR RV Arbeitgeber

42 EUR RV

48 EUR KV+RV 42 EUR RV Arbeitnehmer

450 EUR 451 EUR

403 EUR 404 EUR

netto

451 EUR als

451 EUR mit 450 EUR als 451 EUR als Werkstudent

Gleitzonenregel Minijob und kurzfristige • Student

rentenver- Beschäftigung • < 20h / Woche

• = Rentenver-

sicherungsfrei sicherungszeit

Arbeitgeber +

ArbeitnehmerGleitzone ab 01.07.2019

193 EUR AG-Beitrag 193 EUR AG-Beitrag

• der Gleitzonenbereich

(jetzt „Sozialversicher-

ungsrechtlicher Einstiegs-

191 EUR AN-Beitrag bereich“) erstreckt sich

205 EUR AN-Beitrag

nun von EUR 450,01 bis

EUR 1.300

• Arbeitnehmer haben kein

Wahlrecht mehr auf volle

Rentenversicherung,

allerdings wird für die

809 EUR netto Rentenberechnung die

794 EUR netto

Zahlung des vollen

Beitrages unterstellt!

1.000 Bruttolohn nach alter 1.000 EUR Bruttolohn nach

Regelung neuer Regelung ab

01.07.2019

Arbeitgeber +

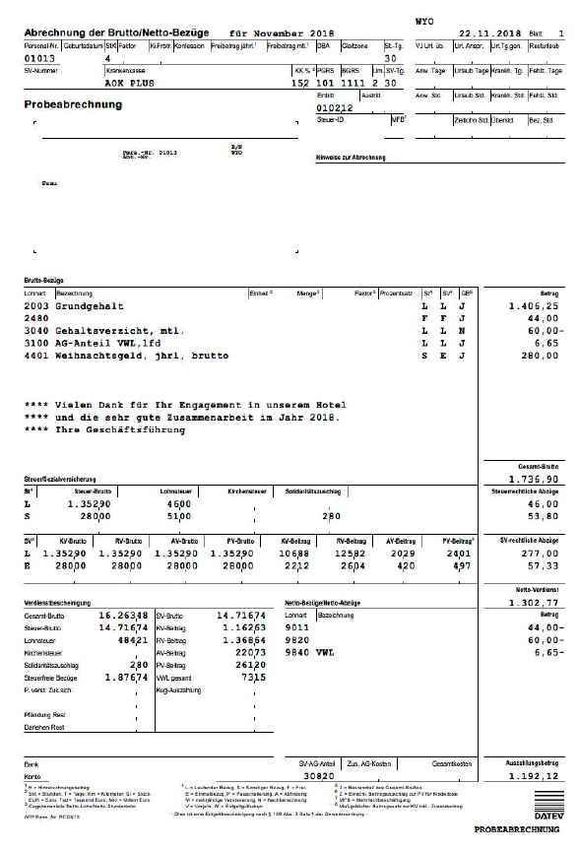

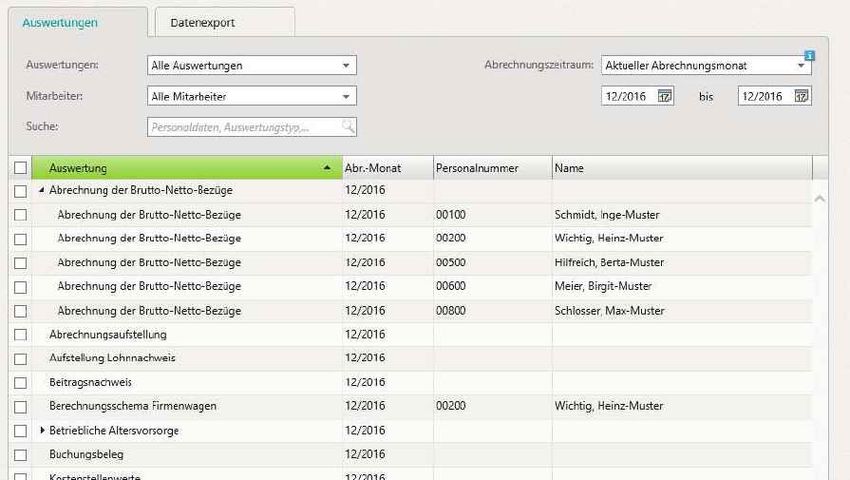

ArbeitnehmerAuswertungen für Arbeitnehmer

Arbeitnehmer online

• mit der Lohnabrechnung automatisch für Ihre Mitarbeiter im

DATEV-Rechenzentrum bereitgestellt

• Druck und manuelle Verteilung können entfallen

40 Cent

• Brutto/Netto-Abrechnung, Lohnsteuerbescheinigung und

Meldebescheinigung der Sozialversicherung stehen für bis zu 10 pro Arbeitnehmer

Jahre dem Arbeitnehmer permanent in einem sicheren und Monat!

Webportal zur Verfügung!

oder

mit dem neuen

Personalausweis und einem

passendem Lesegerät

Sie oder Ihre Mitarbeiter benötigen keine spezielle Software, sondern nur einen aktuellen Browser.

Je nach individueller Einstellung erhalten die Mitarbeiter bei neuen Auswertungen eine Nachricht. Arbeitgeber +

ArbeitnehmerLohnabrechnung – Hinweismöglichkeit auf

Brutto-/Nettoformular

Die Hinweise sind möglich

• individuell an einzelne

Arbeitnehmer

und/oder

• einheitlich über alle

Mitarbeiter hinweg

Arbeitgeber +

ArbeitnehmerUnternehmen Online – Neue Auswertungen für

die Personalwirtschaft

bequemeres Suchen, schnellere Ladezeiten

Arbeitgeber +

ArbeitnehmerFür Familien

Familienentlastungspaket

Maßnahme derzeit 2019 2020

1. und 2. Kind 194 EUR 204 EUR

ab 1.07.19

monatliches Kindergeld 3. Kind 200 EUR 210 EUR

+ 10 EUR

ab 4. Kind 225 EUR 235 EUR

Kinderfreibetrag p.a. 7.428 EUR 7.620 EUR 7.812 EUR

Steuerfreier Grundfreibetrag 9.000 EUR 9.168 EUR 9.408 EUR

Eckwerte des

inflationsabhängiger Ausgleich des Effektes der „kalten Progression“

Einkommensteuertarifes

FamilienBaukindergeld

• Erstmaliger Neubau oder Erwerb einer Wohnimmobilie

• Baugenehmigung oder Kaufvertrag zwischen dem 01.01.2018 und 31.12.2020

Maximales zu versteuerndes Einkommen Höhe Baukindergeld

Anzahl

der Kinder

(75.000 +15.000 EUR pro Kind) (12.000 EUR pro Kind)

1 90.000 EUR 12.000 EUR

2 105.000 EUR 24.000 EUR

3 120.000 EUR 36.000 EUR

FamilienBaukindergeld II

Weitere Details

• Auszahlung über 10 Jahre hinweg, solange das Wohneigentum selbst genutzt wird

• sowohl Erwerb als auch Errichtung sind begünstigt; bei Miteigentum muss dem Haushalt des

Antragstellers mindestens 50% zuzurechnen sein

• das Baukindergeld ist gedeckelt auf die tatsächlichen Kosten für den Bau oder den Kauf

• bereits vorhandener Wohnimmobilienbesitz (Miteigentum etc.) in Deutschland ist schädlich, auch

wenn dieser vermietet ist

• Anknüpfungspunkt des Zuschusses ist die Zahl der geborenen Kinder unter 18 zum Antragszeitpunkt;

das Kind und der Kindergeldberechtigte müssen zum Antragszeitpunkt mit im Wohneigentum wohnen

• Einkunftsgrenze (vorvor- und vorletztes Jahr) 75.000 EUR zzgl 15.000 EUR pro Kind

• strenge Dreimonatsfrist für die Antragsstellung ab der amtlichen Ummeldung

• ausschließlich online Beantragung und Auszahlung nur über die kfw

FamilienFür alle

Sonderabschreibung für neuen

Mietwohnraum

Reguläre Zusätzliche

Abschreibung Sonderabschreibung

Jahr der Anschaffung

2% bis 5 %

oder Herstellung

Innerhalb von 4 Jahren

Folgejahr 1 2% bis 5 % können bis zu 28% der

Immobilienkosten steuerlich

geltend gemacht werden

Folgejahr 2 2% bis 5 %

Folgejahr 3 2% bis 5 %

ab Folgejahr 4 Restwertabschreibung ca. 1,6%

• Zeitraum 31.08.2018 bis 31.12.2021 für Bauantrag oder Bauanzeige

• auch Ausbau von bisher nicht vorhandenem Mietwohnraum in

bestehenden Gebäuden

• ausgeschlossen, wenn die Kosten 3.000 EUR / m² übersteigen

• Bemessungsgrundlage für Sonderabschreibung maximal Kosten von

2.000 EUR / m²

• entgeltliche Vermietung des Wohnraumes durchgehend im

Zehnjahreszeitraum ab Anschaffung Für alleInformationsaustausch mit anderen Staaten – aktueller Stand ab 30.09.2018 Nr. 34. Grönland 68. Niue 1. Andorra 35. Großbritannien 69. Norwegen 2. Anguilla1) 36. Guernsey 70. Österreich 3. Antigua und Barbuda 37. Hongkong 71. Pakistan 4. Argentinien 38. Indien 72. Panama 5. Aruba 39. Indonesien 73. Polen 6. Aserbaidschan 40. Irland 74. Portugal 7. Australien 41. Island 75. Qatar 8. Bahamas 42. Isle of Man 76. Rumänien 9. Bahrain1) 43. Israel 77. Russische Föderation 10. Barbados1) 44. Italien 78. Samoa1) 11. Belgien 45. Japan 79. San Marino 12. Belize1) 46. Jersey 80. Saudi-Arabien 13. Bermuda1) 47. Kanada 81. Schweden 14. Brasilien 48. Kolumbien 82. Schweiz 15. British Virgin Islands1) 49. Korea, Republik 83. Seychellen 16. Brunei Darussalam 50. Kroatien 84. Singapur 17. Bulgarien 51. Kuwait1) 85. Sint Maarten 18. Cayman Islands1) 52. Lettland 86. Slowakei 19. Chile 53. Libanon1) 87. Slowenien 20. China 54. Liechtenstein 88. Spanien 21. Cookinseln1) 55. Litauen 89. St. Kitts und Nevis1) 22. Costa Rica1) 56. Luxemburg 90. St. Lucia1) 23. Cura9aol) 57. Macau 91. St. Vincent und die Grenadinen1) 24. Dänemark 58. Malaysia 92. Südafrika 25. Dominica 59. Malta 93. Trinidad und Tobago 26. Estland 60. Marshallinseln1) 94. Tschechien 27. Färöer 61. Mauritius 95. Türkei 28. Finnland 62. Mexiko 96. Turks- und Caicosinseln1) 29. Frankreich2) 63. Monaco 97. Ungarn 30. Ghana 64. Montserrat1) 98. Uruguay 31. Gibraltar 65. Nauru1) 99. Vanuatu 32. Grenada 66. Neuseeland 100. Vereinigte Arabische Emirate 33. Griechenland 67. Niederlande3) 101. Zypern Für alle

Reform der Grundsteuer – Was wir bisher

wissen

• bisherige Grundlagen für die Hebesätze:

ca. 19 Mio.

Wohngebäude

• Neue Bundesländer – Werte von 1935

• Alte Bundesländer – Werte von 1964

(www.statista.de)

• altes System gilt ca. 25 Mio.

längstens bis Ende Grundbesitztümer

2024

(www.destatis.de,

• bis Ende 2019 soll ein Stand 2008)

neues System

verabschiedet werden

• Aufkommen ca. 14

Mrd. EUR

(Wirtschaftswoche)

• Tabaksteuer in

Deutschland 2017: 14,4

Mrd. (lt. BMF)

Was das wird? Das wissen wir nicht…

Für alleBlick ins Ausland

Großbritannien

„Making Tax Digital“, ab

01.04.2019 müssen alle

Frankreich Vorgänge elektronisch mit

der Voranmeldung an das

Verzinst nur noch mit HMRC gemeldet werden

0,2% pro Monat

Italien:

Unternehmen müssen

ab 2019 alle Rechnungen

elektronisch ausstellen

Schweiz und über ein besonderes

Portal des Fiskus

Einfuhrabgabenbescheide übermitteln

werden nur noch

elektronisch ausgestellt.

Für alleBlick ins Ausland

Italien Indien

Kraftstoffquittungen hat seit 01.07.2017 ein

sollen auch elektronisch Mehrwertsteuersystem

werden (eigentlich seit mit 3 Erklärungen pro

01.07.2018, jetzt ab Monat – hat sich aber

01.01.2019) wohl nicht bewährt…

Griechenland

führt die

Rechnungsübermittlung

in Echtzeit ein (also

gleichzeitig an Kunde

und Fiskus)

Für alleWir wünschen Ihnen einen schönen Advent!

Sie können auch lesen