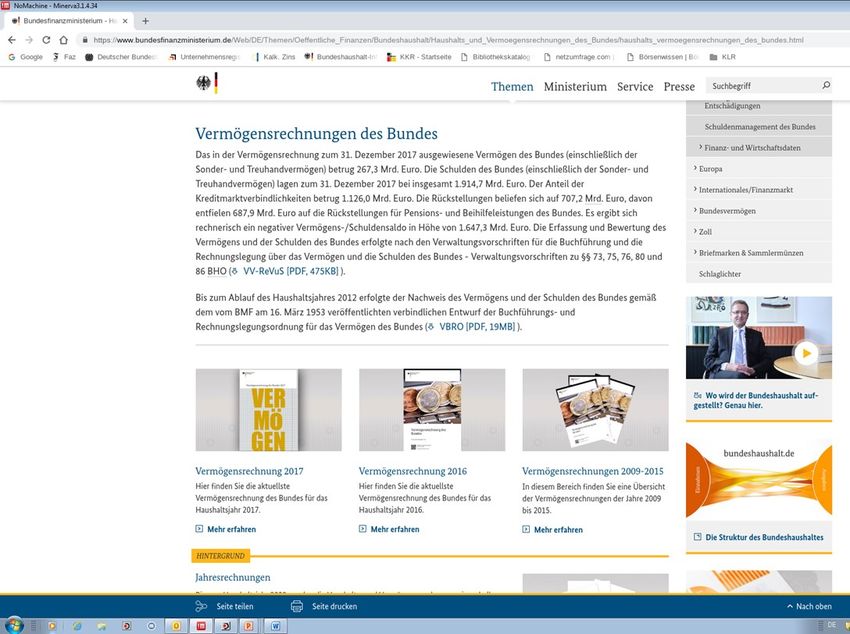

Informationsveranstaltung zur Rechnungslegung 2018 am 4. Dezember 2018 im BMF - Teil II: Vermögensrechnung

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

c Informationsveranstaltung zur Rechnungslegung 2018 am 4. Dezember 2018 im BMF Teil II: Vermögensrechnung

Agenda

1. Rückblick und Ausblick auf die Vermögensrechnung

2. Internationale Organisationen und Einrichtungen in der Vermögensrechnung

3. Entschädigungseinrichtungen deutscher und öffentlicher Banken

4. Ausblick auf die bevorstehende Aktualisierung der VV-ReVuS

5. Fragen und Anregungen der Ressorts

Annett Kother | Vermögensrechnung | 11.12.2018 | 21. Rückblick und Ausblick auf die Vermögensrechnung

1. Rückblick und Ausblick auf die Vermögensrechnung 2017

gleicher Ort

neues Cover

Annett Kother | Vermögensrechnung | 11.12.2018 | 41. Rückblick und Ausblick auf die Vermögensrechnung

Vermögensrechnung 2017

• Danke an die Ressorts für Ihr Bemühen, die Unterlagen fristgerecht, vollständig und in

guter Qualität zu übersenden.

• Muster VR-Anzahl grundsätzlich bewährt für den Überblick, was vom Ressort geliefert

werden muss und für BMF, was zu erwarten ist.

Aber Hinweis:

auch wenn keine Änderung der Anzahl der Muster ggü. dem Vorjahr, Muster als

solches (z. B. VR-FL) trotzdem vorlegen, soweit eine Lieferung erforderlich ist.

Muster VR-Anzahl ersetzt die inhaltliche Meldung nicht, auch wenn keine

Änderung im Jahr der Rechnungslegung.

kurz gesagt: wer Flächen im Geschäftsbereich hat, muss das Muster VR-FL liefern,

auch wenn der Bestand unverändert bleibt und es immer noch nur ein Muster ist!

Annett Kother | Vermögensrechnung | 11.12.2018 | 51. Rückblick und Ausblick auf die Vermögensrechnung

Vermögensrechnung 2018 – aus Bemerkungen des BRH

• Unaufgeforderte, fristgerechte Übersendung der Vermögens-Zentralrechnungen an

den BRH – für 2018 bis zum 31. Mai 2019 (Ziff. 2.1.2 Rele-Rdschr. 2018)

• Erläuterung jeder Abweichung des Anfangsbestandes 2018 zum Endbestand 2017 und

bei signifikanten Veränderungen innerhalb eines Rechnungsjahres, die auf ein

besonderes Ereignis zurückgehen

• Weiterhin Kritik, dass Vermögensrechnung nicht vollständig ist und einzelne Positionen

die tatsächliche Vermögenslage nur bedingt wiedergeben:

deshalb weiterhin Qualität und Vollständigkeit der Daten zu den zurzeit erfassten

und bewerteten Positionen verbessern und

z. B. auf eine rechtzeitige Vorlage aktueller Jahresabschlüsse von

Kapitalbeteiligungen und Sondervermögen hinwirken, auch wenn noch vorläufig

und ohne Testat

Annett Kother | Vermögensrechnung | 11.12.2018 | 61. Rückblick und Ausblick auf die Vermögensrechnung

Vermögensrechnung 2018 - Verfahren

• Rechnungslegungsrundschreiben 2018 mit Anhängen und Mustern an

bekanntem Ort auf den Internetseiten des KKR, Thema “Rechnungslegung“

• Bitte nur Muster aus dieser Quelle verwenden und nicht verändern!

• Vollständigkeit der Muster und der begründenden Unterlagen prüfen.

• Übersendung ausschließlich im Excel-Format, gezeichnetes Exemplar

verbleibt im Ressort.

• Übersendung, sobald fertig gestellt. Termin im Rundschreiben letzte Frist!

• Verschiedene Muster bitte in separaten Mails übersenden.

• Bei Mustern VR-KB/-IE wenn möglich jede Beteiligung separat in einer

Mail; im Betreff „Muster VR-KB Name der Gesellschaft/Einrichtung“

Annett Kother | Vermögensrechnung | 11.12.2018 | 71. Rückblick und Ausblick auf die Vermögensrechnung

Vermögensrechnung 2018 - Verfahren

• Übergang Ressortzuständigkeit vom BMU zum BMI aufgrund des

Organisationserlasses:

Treuhandvermögen für den Bergarbeiterwohnungsbau

(Hinweis: im Rele-Rdschr. 2018 noch BMU)

Wohnungsbaugenossenschaften

• Beteiligungen des Bundes an internationalen Organisationen und

Einrichtungen – Auslegungshilfen

• Muster VR-IE: Berechnungshilfe für die Ermittlung der

Rechnungswertanpassung aufgrund von Wechselkursveränderungen

• Entschädigungseinrichtungen deutscher und öffentlicher Banken – künftig

nicht mehr in der Vermögensrechnung ausgewiesen

• Muster VR-FVS: zusätzliche Anforderungen aus Finanzvermögensstatistik

Annett Kother | Vermögensrechnung | 11.12.2018 | 81. Rückblick und Ausblick auf die Vermögensrechnung

Vermögensrechnung 2018 – wichtige Termine

(Auszug aus Anl. 5)

• 7. Januar 2019: letzter Buchungstag im IT-Verfahren Darlehen

• 18. Januar 2019: Übersendung der Gesamtrechnungsunterlagen durch die Buka Halle

• 22. Januar 2019: Übersendung Muster VR-Anzahl

• 25. Januar 2019: Übersendung Muster VR-TB zu Abführungsverpflichtungen aus

Forderungsverkäufen

• 6. Februar 2019: Übersendung Muster VR-FL

• 22. Februar 2019: Übersendung Muster VR-FVS

• 5. April 2019: Übersendung Muster VR-TB zu Wertpapieren aus Platzhalterverträgen

und Treuhandgeschäften

• 12. April 2019: Muster VR-KB und –IE zu Beteiligungen des Bundes an nationalen und

internationalen Organisationen und Einrichtungen

• 31. Mai 2019: Übersendung der Vermögenszentralrechnungen u. der

Vermögensrechnung an den BRH

Annett Kother | Vermögensrechnung | 11.12.2018 | 91. Rückblick und Ausblick auf die Vermögensrechnung

Vermögensrechnung 2018 - Kontakt

• Aktualisierung der Ansprechpartner in den Ressorts

bis zum 18. Januar 2019

• Zentrales Postfach: Rechnungslegung@bmf.bund.de

• Ansprechpartner Vermögensrechnung:

Annett Kother Steffen Heinemann ´ Tobias Gürster

Tel.: 030/18 682 1441 Tel.: 030/18 682 2845 Tel.: 030/18 682 1362

annett.kother@bmf.bund.de steffen.heinemann@bmf.bund.de tobias.guerster@bmf.bund.de

Schwerpunkt: Beteiligungen

(Muster VR-IE, VR-KB und VR-KA)

• Ansprechpartner Haushaltsrechnung:

Angela Henter

Tel.: 030/18 682 3336

angela.henter@bmf.bund.de

Annett Kother | Vermögensrechnung | 11.12.2018 | 102. Internationale Organisationen und Einrichtungen in der Vermögensrechnung

2. Internationale Organisationen und Einrichtungen in der Vermögensrechnung

Hintergrund und Verfahrensstand

• Ausgangspunkt: BRH-Prüfung zur Haushalts- und Wirtschaftsführung 2014 im Epl. 09 – ESA nicht in der

Vermögensrechnung des Bundes

• RPA-Beschluss vom 17. Februar 2017:

BMF soll einheitliche Festlegungen für alle Ressorts treffen, nach denen die Anteile des Bundes an

internationalen Organisationen in der Vermögensrechnung erfasst und bewertet werden können.

Berichtspflicht bis 31. März 2018

• Formalisierte Ressortabfrage mit den Kriterien

Beteiligung am Gründungskapital

(Mit)Eigentum an der Organisation oder an Vermögensgegenständen

Eigenständige Bewertbarkeit und Werthaltigkeit

Anteil an einem etwaigen Liquidationserlös

Einfluss und Stimmrechte

Annett Kother | Vermögensrechnung | 11.12.2018 | 122. Internationale Organisationen und Einrichtungen in der Vermögensrechnung

Hintergrund und Verfahrensstand

• Ergebnisse der Abfrage:

Teilnahme aller Ressorts, Übersendung von 41 Formblättern aus 6 Ressorts

Kriterium, dass DEU einen Anteil am Gründungskapital und/oder Liquidationserlös hat, erfüllten 25

Meldungen.

Diese relevanten Meldungen wurden als Basis für die Entwicklung von Bewertungskriterien

herangezogen:

Finanzierung der Organisationen (Programme und/oder Verwaltung) durch jährlich

schwankende Beitragszahlungen; i. d. R. keine Ansparung von Kapital

Eigenständige Bewertbarkeit des wirtschaftlichen Eigentums bei Beteiligung am

Gründungskapital i. d. R. problematisch bzw. nicht möglich

Einer Beteiligung am Liquidationserlös steht i. d. R. eine weiter laufende Ausfinanzierung

von Verpflichtungen gegenüber; Eintritt des Ereignisses i. d. R. wenig wahrscheinlich und

äußerst unsicher.

Miteigentum DEU an den Organisationen und dessen Werthaltigkeit sind i. d. R. verneint worden.

Annett Kother | Vermögensrechnung | 11.12.2018 | 132. Internationale Organisationen und Einrichtungen in der Vermögensrechnung

Hintergrund und Verfahrensstand

• Ergebnisse der Abfrage als Diskussionsgrundlage mit dem BRH; BRH in eigener Zuständigkeit auf einzelne

Ressorts zugegangen mit Prüfbitten zu weiteren Organisationen/Einrichtungen

• BMF-Auswertungsergebnis hat sich mit den Nachmeldungen nicht verändert.

• BMF hat diese Ergebnisse dem RPA in Abstimmung mit dem BRH berichtet; der BRH hat die grundsätzliche

Eignung der Kriterien festgestellt.

• Beschluss des RPA vom 29. Juni 2018: BMF ist aufgefordert, diejenigen internationalen Organisationen und

Einrichtungen in die Vermögensrechnung aufzunehmen, die die Kriterien erfüllen.

• BMF hat die Kriterien nunmehr abschließend geprüft und entschieden, den Beteiligungsbegriff zu

präzisieren und zu schärfen.

Auslegungshilfen im Rechnungslegungsrundschreiben (Ziff. 2.2.13)

Fortschreibung in VV-ReVuS

Annett Kother | Vermögensrechnung | 11.12.2018 | 142. Internationale Organisationen und Einrichtungen in der Vermögensrechnung

Auslegungshilfen zum Beteiligungsbegriff

• Ziel: zweifelsfreie Bewertung durch die Ressorts unterstützen und

eine einheitliche Vorgehensweise in allen Ressorts sicherstellen

Qualitätssicherung Vermögensrechnung durch gleiche Standards

• BRH hat die Präzisierung der Kriterien im Zuge der Abstimmung des Rechnungslegungsrundschreibens

ohne Beanstandungen in dieser Form mitgetragen

• Deshalb: mit Blick auf das handelsrechtliche Vorsichtsprinzip und eine Fortentwicklung hin zum HGB/SsD

Erster Fokus – Anteil am Eigenkapital mit Teilhabe am Gewinn und Vermögen, eigenständige

Bewertbarkeit und Werthaltigkeit

Haushaltsfinanzierungen müssen Einfluss auf die Vermögensanteile des Bundes haben und am

Umfang der Finanzierung ausgerichteter Stimmanteil

Alternativ Liquidationserlös: aber angemessene Berücksichtigung der Eintrittswahrscheinlichkeit und

möglicher Lasten, z. B aus Programmfinanzierungen, Pensionslasten ehemaliger Mitarbeiter etc.

• Unter diesen Maßgaben Prüfung der Verträge , Finanzordnungen und Vereinbarungen!

Annett Kother | Vermögensrechnung | 11.12.2018 | 153. Entschädigungseinrichtungen deutscher und öffentlicher Banken

3. Entschädigungseinrichtungen der deutschen und öffentlichen Banken

EdÖ und EdB (beide Epl. 60) - abschließende

Prüfung der vermögensrechtlichen Einordnung

• bis 2014 Ausweis als Sondervermögen des Bundes

• 2015 nach Neuregelungen zum Anlegerschutz und zur Einlagensicherung aufgrund EU-Rechtlicher Vorschriften

Überprüfung der vermögensrechtlichen Bewertung und seit dem Ausweis als Kapitalbeteiligungen des Bundes.

• EdB/EdÖ sind Beliehene, finanzieren sich durch Beiträge/Sonderbeiträge der jeweils angeschlossenen Institute

keine Verbindung zum Bundeshaushalt, auch keine Nachschusspflicht (rechtlich, allenfalls politisch)

• Bund EU-rechtlich verpflichtet, die Regelungen und Anlegerschutz und zu Entschädigungsleistungen zu treffen,

aber keine Verfügungsgewalt über das Vermögen der EdB/EdÖ.

damit kein wirtschaftliches Eigentum, das dem Bund zuzurechnen wäre

• BMF teilt die Rechtsauffassung des BRH und wird – nach jetzt abschließender Prüfung - EdB/EdÖ ab der

Vermögensrechnung 2018 nicht mehr ausweisen.

• Im Textteil der Vermögensrechnung wird die Entscheidung entsprechend erläutert werden.

Annett Kother | Vermögensrechnung | 11.12.2018 | 174. Ausblick auf die bevorstehende Aktualisierung der VV-ReVuS

4. Ausblick auf die bevorstehende Aktualisierung der VV-ReVuS

Aktualisierung der VV-ReVuS

- notwendige Änderungen

• Anpassung der Regelungen über den Diskontsatz für Pensionsrückstellungen

(Übernahme der Regelungen aus den SsD)

• bisher vorläufige Erweiterungen im Vermögensgruppenplan

(siehe Ziff. 2.2.3 Rele-Rdschr. 2018)

• Übernahme der Änderungen im Muster VR-IE und Fortschreibung der

Regelungen zu Beteiligungen (Stichwort: ESA)

• Anhebung der Wert- und Aufgriffsgrenzen für geringwertige Wirtschaftsgüter

• Wegfall der bis zum 31. Dezember 2015 geltenden Übergangsregelungen zur

Gerätekartei (Ziff. 4.2 VV-ReVuS) und zur Materialrechnung (Ziff. 4.3 VV-

ReVuS)

Bitte im Geschäftsbereich prüfen, ob vollständig umgesetzt oder weiterhin

Regelungsbedarf; ggfs. Nachricht per E-Mail

Annett Kother | Vermögensrechnung | 11.12.2018 | 194. Ausblick auf die bevorstehende Aktualisierung der VV-ReVuS

Aktualisierung der VV-ReVuS

- Formale BMF-Neuerungsvorschläge

• Neugliederung der VV-ReVuS für eine bessere Lesbarkeit der Vorschrift:

Inhaltlich zusammengehörende Passagen werden zusammengeführt

Zwischenüberschriften und Inhaltsverzeichnis

Dadurch vereinfacht sich auch das Fortschreiben/Aktualisieren.

• Zur Nachvollziehbarkeit der Änderungen werden die ursprünglichen

Fundstellen in der VV-ReVuS benannt, neue bzw. geänderte

Textvorschläge werden dann in Rot ausgewiesen. Ergänzend wird eine

Synopse erstellt.

Annett Kother | Vermögensrechnung | 11.12.2018 | 204. Ausblick auf die bevorstehende Aktualisierung der VV-ReVuS

Aktueller Entwurf für die Neugliederung

Annett Kother | Vermögensrechnung | 11.12.2018 | 214. Ausblick auf die bevorstehende Aktualisierung der VV-ReVuS

Aktualisierung der VV-ReVuS

- Inhaltliche BMF-Neuerungsvorschläge

• Aufgliederung der Kapitalbeteiligungen – abhängig von der

Beteiligungsquote - in:

Anteile an verbundenen Unternehmen und Einrichtungen (≥ 50%)

Beteiligungen (Assoziierte Einheiten, ≥ 20 und < 50%) und

Sonstige Anteilsrechte (< 20%)

• Aufgliederung der Vermögensgruppe 3300 – Aktien und Genussscheine –

in börsennotiert bzw. nicht börsennotiert.

durch neue Vermögensuntergruppen; bisheriges Meldeverfahren über

Muster VR-KB/IE bleibt unverändert.

• Erweiterung des Vermögensgruppenplans

Annett Kother | Vermögensrechnung | 11.12.2018 | 224. Ausblick auf die bevorstehende Aktualisierung der VV-ReVuS

Inhaltliche BMF-Neuerungsvorschläge

- Hintergrund

• Fortentwicklung des Prozesses der Erstellung der Vermögensrechnung im

BMF: derzeit Prüfung technischer Alternativen, um die gemeldeten Daten

maschinell zu sammeln und zu verarbeiten.

Ziel: Druckstück und verschiedene/neue Auswertungen auf Knopf-

druck, Reduzierung der manuellen Arbeitsgänge auf ein Minimum

(Qualitätssicherung!)

Vermögensgruppen werden benötigt, um technisch ein Ordnungs-

kriterium für sämtliche Datensätze zu bekommen: derzeit z. B. ohne

Vermögensgruppe Vermögen und Schulden der Sondervermögen,

Rückstellungen und Gewährleistungen

deshalb voraussichtlich BMF-Vorschlag zur Fortschreibung des

Vermögensgruppenplans.

Annett Kother | Vermögensrechnung | 11.12.2018 | 234. Ausblick auf die bevorstehende Aktualisierung der VV-ReVuS

Inhaltliche BMF-Neuerungsvorschläge

- Hintergrund

• Inhaltliche Fortentwicklung der VV-ReVuS und der Vermögensrechnung:

hin zu den SsD zur besseren (optischen) Vergleichbarkeit der

Abschlüsse der Gebietskörperschaften

RPA-Beschluss: Entwicklung eines Konzepts, wie Anteile des Bundes an

Einrichtungen der mittelbaren Bundesverwaltung in

die Vermögensrechnung aufgenommen werden

können

wichtige Schritte in die Richtung, die Vermögensrechnung weiter zu

vervollständigen, die Fehleranfälligkeit im Erstellungsprozess zu

reduzieren und damit die Qualität der Vermögensrechnung weiter

zu steigern.

Annett Kother | Vermögensrechnung | 11.12.2018 | 244. Ausblick auf die bevorstehende Aktualisierung der VV-ReVuS

Aktualisierung der VV-ReVuS

- Zeitplan

• 2019 wird es in jedem Fall eine Ressortabstimmung zur Aktualisierung der VV-ReVuS

geben.

• Derzeit noch nicht möglich, sowohl einen konkreten Zeitplan vorzustellen als auch den

Umfang der Aktualisierungen über die notwendigen Punkte und die formale

Neugestaltung hinaus, vorzustellen.

• Abhängig vom Ausgang vorgelagerter fachlicher Abstimmungen bzw. vom Fortschritt

einzelner konzeptioneller Arbeiten.

Angebot an die Ressorts, Änderungswünsche und Diskussionsvorschläge

jeweils mit Begründung

bis zum 31. Januar 2019

per E-Mail an Rechnungslegung@bmf.bund.de - Betreff: „Aktualisierung VV-ReVuS“

Annett Kother | Vermögensrechnung | 11.12.2018 | 255. Fragen und Anregungen der Ressorts

5. Fragen und Anregungen der Ressorts

Fragen und Anregungen der Ressorts

Keine Fragen und Anregungen aus den Anmeldungen zu dieser Veranstaltung

Aber vielleicht jetzt?

Annett Kother | Vermögensrechnung | 11.12.2018 | 275. Fragen und Anregungen der Ressorts

Vielen Dank für Ihre Aufmerksamkeit!

Annett Kother | Vermögensrechnung | 11.12.2018 | 28Sie können auch lesen