Insights - Swiss Life Asset Managers

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

März 2021 Insights Real Estate Beschleunigt COVID-19 Vor-Corona-Trends? Die möglichen Auswirkungen der Pandemie auf strukturelle Veränderungen Klimawandel und Portfoliomanagement Umweltschutz ist aus allen Blickwinkeln sinnvoll Verlagerung der Büronachfrage schafft Mehrwert Die Zukunft des Büros in der neuen Normalität

Inhalt

3

Langfristige Sicht nicht

aus den Augen verlieren

Fokus auf der Antizipation

langfristiger Effekte

4

COVID -19-Trends und

attraktive Immobilien

Editorial

anlage-Chancen Sehr geehrte Leserinnen und Leser

Einfluss auf Immobiliensektoren und

Auswirkung von Technologie und ESG

Die lang anhaltenden Auswirkungen der COVID-19-Pandemie fordern ihren

Tribut und alle sehnen sich nach – dauerhafter – Erholung. Die Folgen der

6 fragilen uneinheitlichen Konjunkturbelebung für Gewerbeimmobilien

werden noch eine Weile zu spüren sein. Die Trends, welche sich in letzten

Jahren gezeigt haben, sind durch die Pandemie noch weiter beschleunigt

Klimawandel: fundierte worden. Aber ich bin nach wie vor davon überzeugt, dass Immobilien trotz

Entscheidungen im starken politischen und wirtschaftlichen Gegenwinds eine attraktive

Anlageklasse bleiben.

Portfoliomanagement

Die Zukunft ist grün

Anleger neigen dazu, Immobilien als langfristiges Investment zu betrachten.

So auch wir. Vor allem, wenn es um die Zukunft nachhaltiger Immobilien

8 geht. Es ist kein Geheimnis, dass der Bau und Betrieb von Gebäuden für

rund 40% der globalen Treibhausgasemissionen verantwortlich ist. Als

verantwortungsbewusster Immobilieninvestor werden wir ESG-Vorschriften,

Paneuropäische die bereits in unserer Unternehmens-DNA verankert sind, noch aufmerksa-

Gesundheitsstrategie mer und disziplinierter umsetzen. Investoren, Entwickler, Mieter, Verwalter

in Reichweite und Facility Manager – sie alle haben beim Wandel zu einem nachhaltigeren

Neue Lösungen für eine alternde Wirtschaften ihre spezielle Aufgabe.

Bevölkerung

Ich wünsche Ihnen bei der Lektüre dieser Insights-Ausgabe viel Vergnügen.

10

Verlagerung der

Büronachfrage Stefan Mächler

schafft Mehrwert Group Chief Investment Officer Swiss Life

Nach der Pandemie müssen sich

Büroflächen neuem Verhalten anpassen

Immobilientrends

Die langfristige Sicht nicht aus den

Augen verlieren

Für viele jähren sich im März die direkten Auswirkungen der COVID-19-Massnahmen: Home-Office,

Online-Shopping, eingeschränktes Reisen – ein Jahr, in dem «Trautes Heim, Glück allein» eine ganz

neue Bedeutung erlangte. Wie wirkt sich das auf uns Immobilieninvestoren aus? Wie können wir in diesem

Umfeld reagieren oder, noch besser, agieren?

Francesca Boucard, Head Real Estate Research & Strategy, Swiss Life Asset Managers

Das Umfeld für Immobilienanleger hat im Auge. Letzteres, «strukturelle Verände- Andererseits sollten sich die Investoren

sich nicht gross verändert, zumindest, was rungen» genannt, wird stark debattiert. u. a. auf langfristige Trends wie Verände-

die relative Attraktivität dieser Anlagen be- Wie und wo arbeiten wir in Zukunft? Wie rungen in der Technologie und ESG (auf

trifft: Das Niedrigzinsumfeld bleibt auf kaufen wir ein? Und was ist mit Geschäfts- S. 4 näher erläutert) fokussieren. Diese

unbestimmte Zeit bestehen, was den reisen? können in unsicheren und turbulenten

Wunsch nach Immobilienanlagen auf- Diese Fragen sind nicht neu, aber Zeiten leicht vergessen gehen. Doch sollte

rechterhält. Die stabilen Ertragsströme – dringend anzugehen, da die Pandemie viele ein Investor den eigentlichen Anlagehori-

eines der Pro-Argumente – müssen aber der bestehenden strukturellen Verände- zont – ob 10, 20 oder mehr Jahre – nicht aus

genauer analysiert werden. Daraus ergeben rungen beschleunigt hat und womöglich den Augen verlieren. Da Menschen dazu

sich Fragen zur veränderten Nachfrage, zu weiter beschleunigt. Flexibles Arbeiten und neigen, kurzfristige Ereignisse zu über-

den Anpassungen und neuen Formaten im Online-Shopping dürften sich zwar nach- (Recency Bias) und langfristige Chancen

Immobilienbereich, die durch die Pande- haltig (positiv wie negativ) auf die Flächen- (und Herausforderungen) zu unterschät-

mie ausgelöst bzw. begünstigt wurden. nachfrage auswirken, aber sie vollziehen zen, ist es an uns Researchern und Analys-

Wir beobachten zwar eine allmähli- sich nur langsam. Dies gibt dem Anleger ten, diese Lücke durch Aufzeigen langfris-

che Erholung in Europa, behalten aber ver- Zeit, Teil des Prozesses zu sein und entspre- tiger Perspektiven zu schliessen. Es gibt

zögerte Effekte wie Konkurse, Veränderun- chend zu investieren. Einmal mehr sind noch Spielraum, doch man muss sich auf

gen des Beschäftigungswachstums und vor Qualität und Flexibilität des Objekts sowie das Wie und das Warum konzentrieren,

allem verändertes menschliches Verhalten der Standort wichtige Eckdaten. um seine Flexibilität zu behalten.

Nur eine der beschleunigten strukturellen Veränderungen: Wachstum der Online-Einzelhandelsumsätze als

Teil des Einzelhandels

30%

20%

10%

0%

Vereinigtes Deutschland Frankreich Niederlande Spanien Italien Europa

Königreich Durchschnitt

2014 2015 2016 2017 2018 2019 2020* 2021*

Quelle: Statista *Prognose

Insights Real Estate 3

Strategie Implikationen

Durch COVID-19 beschleunigte

Trends bieten attraktive

Immobilienanlagechancen

Aufgrund von COVID-19 mussten die Regierungen strenge Massnahmen ergreifen, die zu veränderten

Reise- und Arbeitsgewohnheiten führten. Auch wenn die Einschränkungen wieder gelockert werden,

dürfte die Pandemie unser Verhalten langfristig beeinflusst haben. Wir beobachten die entsprechenden

Effekte auf den Immobilienmarkt – und sehen darin attraktive Chancen.

Marion Sottas, Market Intelligence Analyst Real Assets, Swiss Life Asset Managers

Francesca Boucard, Head Real Estate Research & Strategy, Swiss Life Asset Managers

Wenn viele Büroangestellte bei Restriktio- tion. Daher dürfte mittelfristig flexibles bieten zu konzentrieren.

nen von zu Hause aus arbeiten, bleiben Bü- Arbeiten auf der Tagesordnung stehen und Vermehrtes Home-Office könnte sich

roflächen weitgehend ungenutzt. Soziale die Firmen werden sich darauf einrichten aber auch auf den Wohnsektor auswirken.

Interaktionen im Office sind aber unver- müssen. Als Investor hat man sich daher Da Arbeitnehmer dann seltener pendeln,

zichtbar für Zusammenarbeit und Innova- auf Objekte in gut vernetzten, urbanen Ge- könnten Sie den Wunsch entwickeln, mehr

Grafik 1: Von Anlegern bevorzugte Sektoren 2020 vs. 2021

90%

80%

70%

60%

50%

40%

30%

20%

10%

0

Büro Industrie/ Wohnen Einzelhandel Entwicklung Übrige Gesundheits Studenten

Logistik immobilien wohnungen

2020 2021

Quelle: INREV Investment Intentions Survey 2020 und 2021. Bemerkung: 2020 haben 125 institutionelle Anleger an der Umfrage teilgenommen,

2021 waren es 84. Obwohl die Teilnehmerzahl zwischen den beiden Jahren variiert, kann die Trendwahrnehmung als vergleichsweise robust eingeschätzt werden.

4 Insights Real Estate

Strategie Implikationen

Grafik 2: Analyse der Auswirkungen von COVID-19 auf Immobiliensegmente

Positive Auswirkung Leichte negative Auswirkung Starke negative Auswirkung

Datenzentren Wohnungen Büros Seniorenheime Einzelhandel Hotels und Theater

Logistik Restaurants

Quelle: Swiss Life Asset Managers, BNP Paribas WM, September 2020

im Grünen zu wohnen und dafür auch län- in der Umwandlung von Geschäfts- zu Ur- als neuer «Sektor» zu betrachten? Jedenfalls

gere Fahrten zum Arbeitsplatz in Kauf zu laubshotels in Freizeitdestinationen. könnten Technologieobjekte den Anlegern

nehmen. Vorstädtische Wohngebiete liegen COVID-19 hat deutlich gemacht, wie innovative Chancen bieten.

näher an Grünflächen und Natur und bie- wichtig angemessene Gesundheitseinrich- Zu guter Letzt hat ESG bereits vor

ten erschwinglicheres und geräumigeres tungen sind, um den grossen Herausforde- COVID-19 Fahrt aufgenommen. Dies wird

Wohnen. Daraus dürften sich interessante rungen in Zeiten einer Pandemie gerecht durch die Pandemie verstärkt und unter-

Anlagechancen ausserhalb der grösseren werden zu können. Die Nachfrage nach Ob- streicht die Bedeutung von Umweltverän-

Städte ergeben. jekten wie Life-Science-Einrichtungen oder derungen. Immer mehr Anleger setzen sich

COVID-19-Reisebeschränkungen Arztpraxen ist gestiegen. Zudem entsteht Klimaziele und drängen Investment-Mana-

wirkten sich stark auf den Hotelsektor aus. durch die alternde Bevölkerung eine stärke- ger dazu, die CO2-Bilanz ihrer Portfolios zu

Nach der Lockerung dürfte der Freizeitver- re Nachfrage nach Seniorenwohnungen verbessern. Die ESG-Debatte sollte sich

kehr wieder anziehen und bis 2022/2023 und anderen Einrichtungen in diesem Sek- aber nicht auf Klimaziele beschränken. Be-

das Vorkrisenniveau erreichen. Auch Ge- tor. Dieser Trend dürfte anhalten, was sich sprochen wird auch der soziale Aspekt, da

schäftsreisen werden wieder zunehmen. in jüngsten Umfragen bestätigt. INREVs von der Branche erwartet wird, dass sie bei

Aber wie stark? Da die meisten Geschäfts- Investment Intention Survey 2021 z. B. hat der Immobilienentwicklung und -verwal-

meetings online stattfinden, könnten Fir- ergeben, dass der Gesundheitssektor bei tung das Wohlergehen von Mitarbeitenden

men in dieser zeit- und kosteneffizienten den beliebtesten Sektoren im Vergleich zum und Mietern berücksichtigt.

Arbeitsweise auch langfristig Vorteile se- Vorjahr um 6% zugelegt hat (s. Grafik 1). Die hier vorgestellten COVID-19-

hen. Obwohl persönliche Meetings zum Die Technologie hatte zwar schon vor Trends sind zwar keine exakte «Wissen-

Teil weiterhin notwendig sein dürften, wird COVID-19 einen starken Einfluss auf Im- schaft», doch sollten Investoren diese

man, wenn immer möglich, wohl an On- mobilien, aber die Pandemie hat diesen Ef- strukturellen Veränderungen beobachten

line-Sitzungen festhalten. Dies wird die Ho- fekt verstärkt. Die Nachfrage nach Objek- und zur Optimierung ihrer Immobilienan-

tellerie weiter belasten. Die Chance, die sich ten wie Datenzentren und Mobilfunkmasten lagen nutzen.

Betreibern und Investoren hier bietet, liegt hat stark zugenommen. Ist die Technologie

Insights Real Estate 5

Nachhaltigkeit

Klimawandel: fundierte Entscheidungen

im Asset- und Portfoliomanagement

Debatten zum Thema Klimawandel werden in der Politik oft mit Zielen und möglichen Ergebnissen im Jahr

2100 geführt. Werden bodenständigere Überlegungen angestellt, sind diese oft ökonomischer oder gar

moralischer Natur (Flugscham, vegan essen usw.). Bei verantwortungsbewussten Immobilienanlegern

bringen Überlegungen zum Klimawandel fundierte Entscheidungen bezüglich der Objektauswahl und des

Portfoliomanagements zutage.

Valérie de Robillard, Head ESG Real Assets, Swiss Life Asset Managers

Aufgrund ihrer Beständigkeit und ihrer gen mit offenen Fonds implizieren lang- setzt sein, die mit physischen Wirkungen

Lage sind Immobilien physischen- und fristige Werterhaltung oder -steigerung, auf die Immobilienobjekte zu tun haben:

Transitionsrisiken des Klimawandels be- manchmal über Jahrzehnte. Immobilien- Extremwetter, Hochwasser, Anstieg des

sonders stark ausgesetzt. Immobilienanla- portfolios können vielen Risiken ausge- Meeresspiegels. Solche Ereignisse wirken

sich auf die Werte betroffener Objekte aus.

2019 schätzte Four Twenty Seven (ein An-

Hochwassergefährdete Gebiete stellen ein physisches Risiko dar und können den

Immobilienwert beeinträchtigen. bieter von Marktinformationen zum wirt-

schaftlichen Risiko des Klimawandels),

dass 19% der Verkaufsflächen und 16% der

Büros in Europa Hochwasser und/oder ei-

nem Anstieg des Meeresspiegels ausgesetzt

waren und Hitzestress ebenfalls ein grosses

Risiko darstellt.1 Die Eintrittswahrschein-

lichkeit dieser Risiken steigt im 21. Jahr-

hundert. Und alle Objekte, die ihnen aus-

gesetzt sind, verlieren tendenziell an Wert.

Der Umgang mit physischen Risiken

auf Objektebene bedeutet, Anpassungen

an Bestandsimmobilien zu fördern und

Anpassungskosten für neu erworbene Ob-

jekte zu senken bzw. zu antizipieren. Da-

her berücksichtigen Investoren zuneh-

mend den Klimawandel, indem sie:

– physische Risiken für Portfolioanlagen

abbilden

– in der Due Diligence die potenziellen

physischen Risiken für Neuanschaffun-

gen beurteilen und entsprechend inves-

tieren

– physische Anpassungen an gefährdeten

Anlagen vornehmen (z. B. Verlegung der

Quelle: Adobe Stock

gesamten Technik von Bürogebäuden

6 Insights Real Estate

Nachhaltigkeit

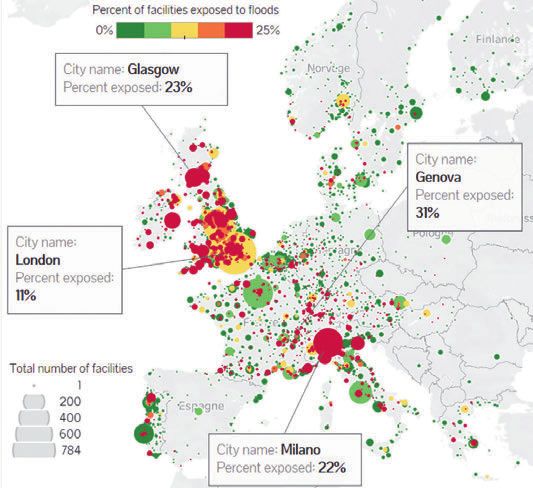

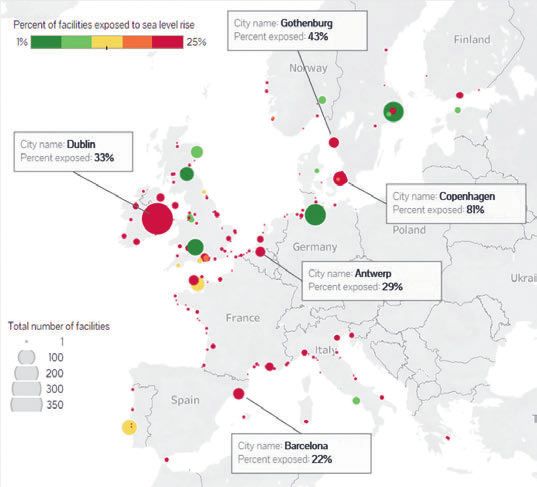

Verkaufsflächen – Hochwasserbelastung Firmenbüros – Exposition gegenüber

Meeresspiegelanstieg

Hochwasserbelastung bei Verkaufsflächen. Ein Punkt steht für eine Stadt, seine Exposition von Firmenbüros gegenüber dem Meeresspiegelanstieg. Ein Punkt

Grösse für die Anzahl Verkaufsflächen in der Stadt. Die Farbe des Punktes steht steht für eine Küstenstadt, seine Grösse für die Anzahl Büros in dieser Stadt.

für den Prozentsatz der Verkaufsflächen mit Hochwasserbelastung, wobei Rot den Die Farbe des Punktes steht für den Prozentsatz der Büros, die dem Anstieg des

höchsten Prozentsatz darstellt. Quelle: Four Twenty Seven Meeresspiegels ausgesetzt sind, wobei Rot den höchsten Prozentsatz darstellt.

Quelle: Four Twenty Seven

auf Stockwerke, die nicht von Hochwas- der Objektauswahl wählerischer sein, da Als führender langfristiger Anleger glau-

ser betroffen wären, oder Verbesserung die Betriebskosten aufgrund des Energie- ben wir an natürliche Synergien zwischen:

der Widerstandsfähigkeit gegenüber Hit- verbrauchs und der Lage eines Gebäudes 1. Steigerung der Gesamtattraktivität der

zewellen durch Sonnenblenden und ver- deutlich zunehmen können (aufgrund po- Liegenschaften durch verantwortungs-

stärkte Begrünung der Umgebung zur tenziell höherer Strassentransportkosten). bewusstes Asset Management

Vermeidung urbaner Hitzeinseln.) Um die Renditen zu halten, erfordert 2. Proaktive Überwachung und Steuerung

eine solide Immobilienanlage Folgendes: von Klimarisiken

Da der Druck zur Senkung der CO2-Emis- – Integration von Massnahmen, die auf- 3. Dekarbonisierungs-Analyse auf Anla-

sionen zunimmt und sich die Welt hin zu grund von Transitionsmassnahmen zur gen- und Portfolioebene

einer kohlenstoffarmen Wirtschaft be- Senkung der Betriebskosten beitragen

wegt, kann das Transitionsrisiko auch eine würden (z. B. Ersatz fossiler Heizsyste- So wollen wir angesichts des grösseren

immer wichtigere Rolle spielen, weil sich me), in die Capex-Prognosen «Klimabewusstseins» am Markt über das

Investoren potenziellen Kosten aus Emis- – Erwerb hoch energieeffizienter Gebäude gesamte Immobilienportfolio hinweg Sen-

sionssenkungsanforderungen gegenüber- und komplexere Due Diligence, um Kli- kungspotenziale identifizieren, um unsere

sehen. Die Bewältigung der Transitionsri- marisiken so früh wie möglich in den Anlagen und Portfolios für unsere Investo-

siken (Kohlenstoffbesteuerung, höhere Anlageprozessen zu berücksichtigen ren zukunftssicher zu machen.

Preise für fossile Brennstoffe) bedeutet, die

Attraktivität einer Anlage zu erhalten. In Langfristige Perspektiven und Erwartun-

einer Welt mit hohen Energiepreisen und gen sind sowohl bei Immobilienanlagen

1–4

27 Report «Real Estate Climate Risks: How will Europe be impacted?»,

CO2-Besteuerung könnten die Mieter bei als auch bei Klimaüberlegungen zentral. September 2019.

Insights Real Estate 7

Gesundheitsimmobilien Gesunde paneuropäische Strategie in Sicht Am Aktienmarkt hat durch COVID-19 eine Bewegung von defensiven Aktien hin zum Gesundheitssektor stattgefunden. Auch der Immobiliensektor boomt dank seines hohen langfristigen Risiko-Rendite-Profils. Aufgrund ihres Leistungsausweises in Gesundheitsimmobilien drängt Swiss Life Asset Managers europa- weit stärker in diese Anlageklasse. Beatrice Guedj, Head of Research & Innovation, Swiss Life Asset Managers, Frankreich Der Gesundheitssektor ist an den Aktien- mobilien stützte sich v. a. auf verschiedene rung langfristiger Cashflows dar. Dabei märkten seit Krisenbeginn ein deutlicher langfristige Trends wie den steigenden An- dürften Gesundheitsanlagen zu einem im- Outperformer. Auch in allen kotierten Im- teil der Generation Silber (70+). Dieser Teil mer wichtigeren Pfeiler für institutionelle mobilienmärkten schneidet der Gesund- der Bevölkerung zeichnet sich durch viel- Anleger werden. Bei der Asset Allocation heitssektor seit Beginn der Pandemie klar fältige Profile und sich verändernde Be- weisen diese Anlagen im Vergleich zu Büro, besser ab als Gewerbeimmobilien. Der Er- dürfnisse aufgrund der steigenden Lebens- Einzelhandel und Logistik meist geringere folg des Sektors ist jedoch nichts Neues, er erwartung aus. Korrelationen auf. Deshalb gehen sie ange- floriert seit der Finanzkrise, als Investoren Bei Immobilien führt dieser Anstieg sichts des jüngsten Wachstums und der nach alternativen Anlagemöglichkeiten direkt zu langfristigen Mietverträgen und grösseren Reife des Gesundheitssektors suchten. Das Interesse an Gesundheitsim- er stellt eine verlässliche Quelle zur Siche- mit Diversifikationsvorteilen einher. Bei Seniorenheim in Aranjuez, in der Nähe von Madrid, Spanien Quelle: Swiss Life Asset Mangagers 8 Insights Real Estate

Gesundheitsimmobilien

Total Gesundheitsausgaben in % des BIP integriert, sorgt dies für mehr Sicherheit

12% und Komfort für alle Stakeholder, die Ge-

meinschaftspflege, Patienten und ihre Fa-

11% milien.

Darüber hinaus wird die Förderung

10% von Medizintechnologie und Digitalisie-

rung zur Bereitstellung umfassender

9% Dienstleistungen sowohl in der Gemein-

schaftspflege als auch bei den Menschen

8% zu Hause die Innovation vorantreiben und

zu mehr Komfort und Ressourceneffizienz

7%

führen. Ein solcher Ansatz soll das Wohl-

ergehen der Patienten maximieren und

6%

gleichzeitig die öffentlichen Gesundheits-

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019 kosten senken.

Deutschland Frankreich Italien Spanien Daher wird der europäische Gesund-

Quelle: OECD und Swiss Life Asset Managers heitssektor bei Anlegern auf der Suche

nach stabilen Renditen und verantwor-

der Auswahl bieten Seniorenheime, Spitä- und Gesundheitsangebote ständig verän- tungsvollen Immobilienanlagen immer

ler, Rehabilitationskliniken, ambulante dern, ist die Kombination neuer Gesund- beliebter1.

Strukturen, Arztpraxen sowie Life-Scien- heitsformate wie unabhängiges, betreutes

ce-Einrichtungen verschiedene Quellen Wohnen oder Gedächtnispflege der aus-

für Nettobetriebserträge wie etwa Vermie- sichtsreichste Ansatz, um den höheren Er-

tung und Betriebsmodelle. Kurzum, Ge- wartungen von Senioren und Familien

sundhetsimmobilien sind im Portfolio- gerecht zu werden. Werden diese sich wan-

1–Q

uelle: INREV Investment Intentions Survey 2021, die zeigte, dass das

und im Risikomanagement zentral. delnden Anforderungen in künftige Ge- Anlegerinteresse für den Gesundheitssektor im Jahresvergleich um +6%

zugenommen hat:

In der Eurozone sind Deutschland, sundheitskonzepte und -entwicklungen https://www.inrev.org/research/investment-intentions-survey#

Frankreich, Italien und Spanien die gröss-

ten Länder hinsichtlich der Generation

Silber: Rund 40 Millionen Senioren lebten Rendite Gesundheitsimmobilien über fünf Jahre

2020 gemäss Oxford Economics (OE) in

den vier genannten Ländern. Gemäss Deutschland

OECD-Daten beträgt die Zahl der Pflege-

heimbetten je 1000 Einwohner rund 54 in

Grossbritannien

Deutschland, 50 in Frankreich, 18 in Itali-

en und 44 in Spanien. OE-Prognosen zu-

folge dürfte die Generation Silber bis 2035 Frankreich

in Spanien um 35%, in Frankreich um 34%,

in Deutschland um 30% und in Italien um

Schweden

24% wachsen. Der Immobiliensektor wird

folglich die neue Nachfrage und steigende

Bedürfnisse mit einem neuem Angebot ab- Niederlande

decken müssen.

Die Älteren von morgen werden aber 0% 2% 4% 6% 8% 10% 12%

nicht die Generation Silber von heute oder Netto-Cashflow-Rendite Total Return

gestern sein. Da sich Gesellschaft, Umwelt Quelle: MSCI und Swiss Life Asset Managers

Insights Real Estate 9Büro

Verlagerung der Büronachfrage schafft

Mehrwert in Grossbritannien

Nach der Pandemie wird flexibles Arbeiten die neue Normalität sein. Die Mitarbeitenden bestimmen

selbst, wo und wann sie arbeiten. Daraus ergibt sich eine neue Büronachfrage an neuen Standorten.

Anleger, die die richtigen Flächen schaffen an unterversorgten Lagen mit Nachfragewachstum,

dürfen sich auf Outperformance freuen.

Tom Duncan, Senior Associate, Research, Strategy and Risk, Mayfair Capital

James Lass, Head Special Transactions and Fund Manager, Mayfair Capital

Die Pandemie wirkt sich in vielerlei Hin- Mitarbeitende schätzen den Komfort von schwierig. Beim Home-Office gibt es zu-

sicht auf die Wirtschaft aus, so auch auf Home-Office, den Vorteil, nicht mehr pen- dem Bedenken bezüglich des Wohlerge-

den Ort, an dem wissensbasierte Arbeit ge- deln zu müssen. Firmen profitieren von hens und der psychischen Gesundheit.

leistet wird. Verordnete Büroschliessungen Kosteneinsparungen, wenn weniger Büro- Mitarbeitende mit einer kleinen Wohnung

und Home-Office haben gezeigt, dass Ar- mieten gezahlt werden müssen. Heimar- oder einer jungen Familie finden das Büro

beit etwas ist, was man tut und was nicht beit hat aber auch seine Grenzen: Networ- vielleicht weitaus attraktiver. Die Schulung

zwingend in einem bestimmten Büro erle- king ist online vergleichsweise leicht, neue neuer Mitarbeitender ist via Home-Office

digt werden muss. Kontakte zu knüpfen hingegen eher schwierig. Freier Informationsfluss, Zu-

sammenarbeit oder Kreativität können

hier nicht ungehindert fliessen. Den Mitar-

Das Büro der Zukunft: The Bonhill Building, London

beitenden fehlen jedenfalls die sozialen

Vorteile des Büros samt dem nur dort mög-

lichen Teamgeist und Zusammengehörig-

keitsgefühl. Umfragen zeigen, dass die

meisten Mitarbeitenden einen Grossteil

ihrer Zeit doch wieder im Büro verbringen

wollen, sobald dies wieder möglich ist.

Die Zukunft des Büros ist flexibles

Working, ein Trend, der sich bereits vor der

Pandemie abzeichnete. Die Mitarbeiten-

den bestimmen selbst, wo und wann sie

arbeiten. Nur wenige werden ins Büro fah-

ren für Aufgaben, die sie auch von zu Hau-

se aus erledigen können, z. B. E-Mails ver-

senden oder Berichte lesen. Sie werden für

Innovation, Zusammenarbeit, Kreativität

oder Schulungen pendeln und um ihre so-

zialen Bedürfnisse zu befriedigen. Arbeit-

geber werden reagieren, indem sie Flächen

mieten, die ihre Mitarbeitenden wünschen.

Diese werden leicht erreichbar sein und

Quelle: MCIM

sich durch ansprechende Architektur und

10 Insights Real EstateBüro

Das Büro der Zukunft: Forge, Woking

Quelle: MCIM

Inneneinrichtung motivierend auf das En- tragsrisiko. Doch wer es richtig macht, rend auf einzigartigen Gebäuden für die

gagement der Mitarbeitenden auswirken. wird mit höheren Mieten und geringerem Bürorenovierung an unterversorgten

Um die Wahlmöglichkeiten der Mit- Leerstand belohnt. Lagen, die von flexiblem Arbeiten profitie-

arbeitenden zu optimieren, werden neue COVID-19 hat diese Trends nicht ren wird.

Orte entstehen, die den Hauptsitz ergän- ausgelöst, sie aber beschleunigt. Sie recht-

zen. Diese werden lokal sein und so Zu- fertigen eine Value-Add-Strategie, basie-

gang zu Büros ohne langes Pendeln er-

möglichen. Bei diesem «Hub, Home &

Roam»-Modell dürfte die Mieternachfrage Nach der Pandemie zu Hause arbeiten, Vorlieben europäischer

nach flexiblen Optionen in den Vororten Mitarbeitender

nahe des Wohnortes steigen. In vielen Teil-

märkten Grossbritanniens sind solche Flä- Nie

chen allerdings äusserst rar oder erst gar

nicht vorhanden.Real estate – facts and figures

Verwaltete und bewirtschaftete Vermögen Aufteilung nach Immobilien-Sektor

(in CHF Mrd.)

Büro

5%

27,7 105,5 2% 11% Wohnen

(inkl. Studentenwohnheim)

3% Einzelhandel

35%

Hotels

38,5 Gesundheitsimmobilien

13%

Logistik/Industrie

Andere

39,2

31%

Proprietary Third Party Third Party Total Real Estate

Assets under Assets under Assets under Assets under

Management Management Administration Management and

Administration REuM CHF 77,7 Mrd.

Transaktionsvolumen Immobilien Unser Anlageuniversum

Kernmärkte

(in CHF Mrd.)

Anlagemärkte

10,6

(Durchschnitt 2018, 2019, 2020)

Luxemburg

Frankreich

UK

Deutschland

Schweiz

Die Beträge basieren auf ungerundeten Zahlen, sodass es bei der Addition zu Rundungsdifferenzen kommen kann.

Alle Zahlen per 31. Dezember 2020, sofern nicht anders angegeben. swisslife-am.com · fr.swisslife-am.com · corpussireo.com · livit.ch · mayfaircapital.co.uk · beos.net

Swiss Life Asset Management AG: General-Guisan-Quai 40, Postfach, 8022 Zürich, Tel.: +41 43 284 33 11, info@swisslife-am.com • Swiss Life Asset Managers France: Tour la Marseillaise, 2 bis boulevard

Euroméditerranée, Quai d’Arenc, CS 50575, 13236 Marseille Cedex 2, Tel.: +33 4 91 16 60 10, contact-france@swisslife-am.com • CORPUS SIREO Real Estate GmbH: Aachener Strasse 186, 50931 Köln,

Tel.: +49 221 399 00-0, kontakt@corpussireo.com • Livit AG: Altstetterstrasse 124, Postfach, 8048 Zürich, Tel.: +41 58 360 33 33, info@livit.ch • Mayfair Capital Investment Management Ltd: 55 Wells Street,

London W1T 3PT, Tel.: +44 20 7495 1929, info@mayfaircapital.co.uk • BEOS AG: Kurfürstendamm 188, 10707 Berlin, Tel.: +49 30 28 00 99-0, info@beos.net

Impressum: Herausgeber: Swiss Life Asset Management AG, General-Guisan-Quai 40, 8022 Zürich • Redaktion: Francesca Boucard / francesca.boucard@swisslife.ch, Beatrice Guedj / beatrice.guedj@swisslife-am.com,

Tom Duncan / tduncan@mayfaircapital.co.uk, Valérie de Robillard / valerie.derobillard@swisslife.ch, Marion Sottas / marion.sottas@swisslife.ch, James Lass / jlass@mayfaircapital.co.uk, Andreas Mayer /

andreas.mayer@swisslife.ch, Anna Sigrist / anna.sigrist@swisslife.ch • Coverbild: TBC, Quelle: TBC • Übersetzungen: Swiss Life Language Services • Koordination/Lektorat: Lemon Spark GmbH, info@lemonspark.ch •

Layout/Design: n c ag, In der Luberzen 25, 8902 Urdorf • Erscheinungsweise: halbjährlich

Haftungsausschluss: Es wurde mit angemessener Sorgfalt vorgegangen, um die Vollständigkeit und Richtigkeit der in diesem Dokument enthaltenen Daten zu gewährleisten. Die Berechnungen von Swiss Life

Asset Managers basieren unter anderem auf Daten zuverlässiger Drittanbieter. Trotzdem können Fehler und Irrtümer nicht vollständig ausgeschlossen werden. Swiss Life Asset Managers haftet nicht für Fehler

und/oder für Handlungen, die im Vertrauen hierauf getätigt werden. Dieser Bericht dient ausschliesslich Informationszwecken und ist keinesfalls als Aufforderung, Angebot oder Empfehlung zum Kauf oder

Verkauf von Anlageinstrumenten zu verstehen. Dieses Dokument kann in die Zukunft gerichtete Aussagen enthalten, die unsere Ansichten und Erwartungen zu einem bestimmten Zeitpunkt widerspiegeln.

Verschiedene Risiken, Unsicherheiten und weitere Einflussfaktoren können jedoch dazu führen, dass die tatsächlichen Entwicklungen und Ergebnisse wesentlich von unseren Erwartungen abweichen.Sie können auch lesen