Konjunktur Südwest Anhaltende Lieferengpässe und Preissteigerungen bremsen die wirtschaftliche Erholung 1 22 - Statistisches ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

1

22

Konjunktur Südwest

Anhaltende Lieferengpässe und

Preissteigerungen bremsen die

wirtschaftliche Erholung

Impressum Konjunktur Südwest Redaktionsschluss: 24.01.2022 Autoren: M. Sc. Jan Breitschwert Dipl.-Volkswirtin Ruth Einwiller M. Sc. Eva-Marie Jäkh Artikel-Nr. 8039 22001 Herausgeber und Vertrieb Statistisches Landesamt Baden-Württemberg Foto: Bosch © Statistisches Landesamt Baden-Württemberg, Stuttgart, 2022 Sämtliche Veröffentlichungen sind Werke, Bearbeitungen oder Sammel- bzw. Datenbank- werke im Sinne des Urheberrechtsgesetzes und somit urheberrechtlich geschützt. Der Erwerb einer Veröffentlichung gestattet neben deren Verwendung die Vervielfältigung und Verbrei- tung – auch auszugsweise – in elektronischer Form sowie in gedruckten Veröffentlichungen mit Quellenangabe. Die Weiterverbreitung von kostenpflichtigen Produkten – speziell von Verzeichnissen – bedarf der vorherigen Zustim- mung. Die Genehmigung ist einzuholen unter vertrieb@stala.bwl.de. Alle übrigen (Nutzungs-) Rechte bleiben vorbehalten. Für Thematische Karten gelten besondere Lizenzbedingungen.

AUF EINEN BLICK

Lieferengpässe belasten die Erholung der Südwestwirtschaft – reales

Bruttoinlandsprodukt dürfte im 3. Quartal 2021 um 2,7 % zum Vorjahr gestiegen sein

Anhaltende Lieferengpässe und Preissteigerungen sich diese Entwicklung gewendet zu haben. Die Um-

führten im 3. Quartal 2021 zu einer Abflachung des sätze stiegen laut vorliegenden Daten im letzten Vier-

Wachstums des Bruttoinlandsprodukts (BIP) in teljahr 2021 um 9,4 %. Besonders die Kfz-Branche

Baden-Württemberg. So stieg das BIP saison- und verzeichnete im Ausland ein Umsatzplus von etwa

arbeitstäglich bereinigt um 0,5 % gegenüber dem 30 % zum Vorquartal.

Vorquartal. Im Vorjahresvergleich stieg das reale BIP

um 2,7 %. Knappheiten und Preissteigerungen von

Rohstoffen, Vorleistungsgütern und Zwischen-

produkten haben die Industrieproduktion trotz guter

Auftragslage gedämpft. Besonders der Fahrzeugbau

ist weiterhin von fehlenden Halbleitern betroffen.

Neben der angebotsseitigen Einschränkungen

belasteten die gestiegenen Preise auch die

Nachfrage der privaten Haushalte.

Die Inlandsumsätze im Verarbeitenden Gewerbe

sanken im 3. Quartal 2021 um 7,1 % gegenüber dem

Vorquartal. Im 4. Quartal 2021 deuten die

vorliegenden Daten für Oktober und November einen

weiteren Rückgang der Umsätze in der Industrie an, Die Lage am Arbeitsmarkt blieb weiterhin stabil. Die

wenn auch in geringerem Ausmaß (– 1,9 %). Baden- Zahl der sozialversicherungspflichtig Beschäftigten

Württembergs Schlüsselbranche war weiterhin erhöhte sich im 3. Quartal 2021 mit 0,4 % leicht ge-

besonders stark von Lieferproblemen betroffen. Im genüber dem Vorquartal. Von konjunktureller Kurzar-

Fahrzeugbau gab es im 3. Quartal 2021 einen beit waren im 3. Jahresviertel nur noch halb so viele

Umsatzverlust von 21 % zum Vorquartal. Für das Beschäftigte wie im Vorquartal betroffen. Die Arbeits-

4. Quartal zeigen die Daten einen weiteren Rückgang losenquote sank bis Dezember 2021 auf 3,4 %. Auf-

der Inlandsumsätze an. grund des anhaltenden Ölpreisanstiegs, der Lie-

ferengpässe, preislicher Nachholeffekte sowie der

Auch die Auslandsumsätze des Verarbeitenden Ge-

Rücknahme der Mehrwertsteuersenkung stieg die In-

werbes waren im 3. Quartal 2021 mit einem Vorquar-

flation im 3. Quartal 2021 auf 3,6 %.

talsminus von 7,4 % rückläufig. Im 4. Quartal scheint

Konjunktur Südwest 2022/1 1

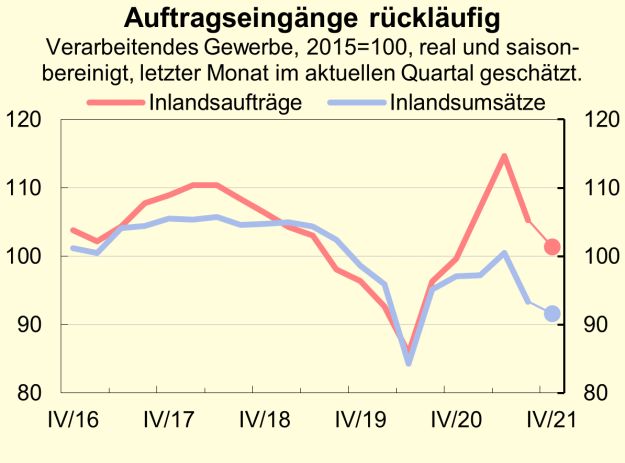

INLANDSNACHFRAGE

Divergierende Entwicklung in den Industrie- von Kraftwagen und Kraftwagenteilen, die Schlüssel-

branchen branche der Industrie im Südwesten, werden aktuell

mit einem Umsatzrückgang konfrontiert, der weiterhin

Im 3. Quartal 2021 ging in Baden-Württemberg die durch Lieferengpässe, besonders bei Halbleitern,

Binnennachfrage weiter zurück. Die preisbereinigten verursacht wird. Die Fahrzeughersteller meldeten für

Inlandsumsätze des Verarbeitenden Gewerbes lagen das 3. Quartal 2021 im Vergleich zum 2. Quartal

im Vorjahresvergleich mit 2,5 % und im Vorquartals- preis- und saisonbereinigt einen Rückgang von 21 %.

vergleich saisonbereinigt mit 7,1 % im Minus. Im Im 4. Quartal 2021 ist der Rückgang im Vorquartals-

4. Quartal setzt sich dieser Trend fort. Für das letzte vergleich weiterhin negativ, wie die Daten der bereits

Quartal 2021 liegen jedoch bisher nur die Daten der vorliegenden Monate zeigen. Hingegen stemmen

Monate Oktober und November vor, sodass das ge- sich die Hersteller pharmazeutischer Produkte und

samte Ausmaß noch nicht vollständig abgebildet wer- die Produzenten von DV-Geräten sowie elektroni-

den kann. Diesen Daten zufolge dürfte die Industrie schen und optischen Erzeugnissen weiterhin erfolg-

im Vorjahresvergleich einen Umsatzrückgang von reich gegen den allgemein negativen Trend bei der

4,0 % und im Vorquartalsvergleich ein Minus von Umsatzentwicklung. Sie meldeten für das 4. Quartal

1,9 % zu verkraften haben. Besonders hart trifft der 2021 im Vorjahresvergleich und im Vergleich mit dem

Rückgang weiterhin den Fahrzeugbau. Die Hersteller 3. Quartal 2021 eine positive Umsatzentwicklung.

Inlandsnachfrage im Minus

Nachdem sich die Auftragslage bis Mitte 2020 gravie-

rend verschlechtert hatte, war die Entwicklung bis

Mitte des Jahres 2021 aufwärtsgerichtet. Ab dem

3. Quartal 2021 setzte bei den Inlandsbestellungen

im Südwesten wieder ein Abwärtstrend ein. Die Auf-

tragseingänge für das Verarbeitende Gewerbe lagen

im 3. Quartal preis- und saisonbereinigt 8,1 % unter

dem Niveau des Vorquartals. Nach den bislang vor-

liegenden Ergebnissen für das 4. Quartal trübt sich

dieses Bild mit etwas nachlassender Dynamik weiter

ein. Im Vorquartalsvergleich ist mit einem Minus um

4 % zu rechnen.

2 Konjunktur Südwest 2022/1

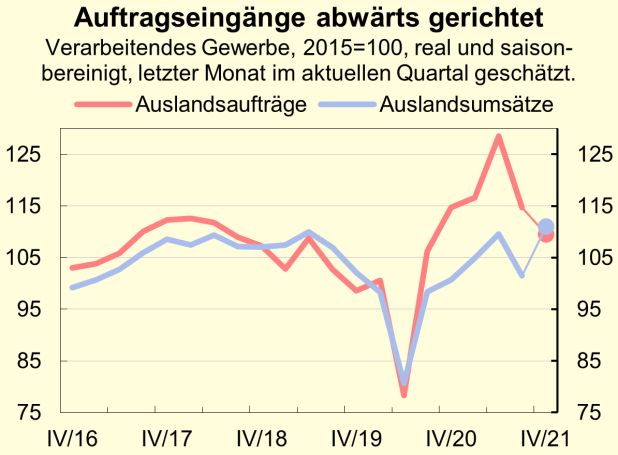

AUSLANDSNACHFRAGE

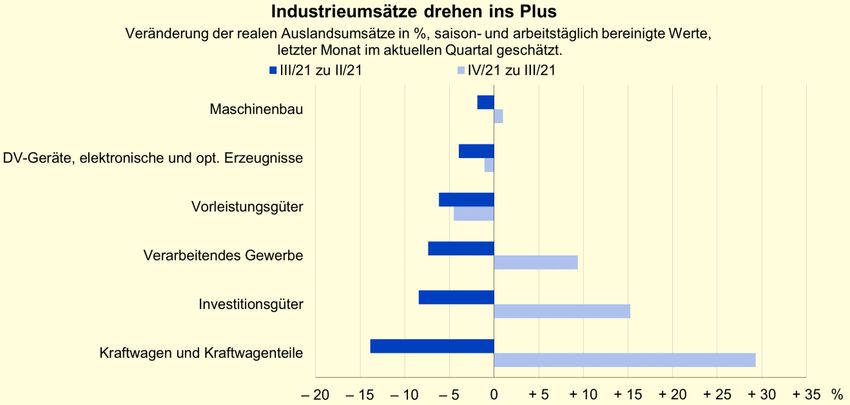

V-Formation bei der Umsatzentwicklung Monate Oktober und November bereits andeuten.

Diesen Angaben zufolge stieg der Umsatz im Vor-

Im Südwesten unterscheidet sich die Entwicklung der quartalsvergleich wieder, und zwar mit rund 10 %.

Auslands- und Inlandumsätze im 4. Quartal 2021. Die Diese Entwicklung zeigte sich besonders deutlich in

in Bezug auf die Wertschöpfungsanteile bedeuten- der Kfz-Branche. Die Umsatzentwicklung war für das

den Industriebranchen in Baden-Württemberg wur- 3. Quartal 2021 preis- und saisonbereinigt im Vor-

den zwar im Ausland wie im Inland im 3. Quartal 2021 quartalsvergleich mit fast 14 % im Minus. Hingegen

mit einem Rückgang bei den Aufträgen und Umsät- nahm diese im 4. Quartal 2021 im Auslandsgeschäft

zen konfrontiert, der bereits mögliche Ausblick in das wieder den positiven Wachstumspfad auf. Nach den

4. Quartal 2021 lässt jedoch auf eine Zunahme bei bisher vorliegenden Daten legten die Umsätze der

den Umsätzen im Ausland schließen. Das Vorzei- Branche gegenüber dem Vorquartal im zweistelligen

chen dreht hier somit wieder ins Plus. Im Verarbeiten- Bereich zu. Auch der Maschinenbau musste im

den Gewerbe lag der reale Umsatz im 3. Quartal 3. Quartal 2021 ein preis- und saisonbereinigtes Mi-

2021 noch leicht über dem Niveau des Vorjahres, im nus zum Vorquartal verkraften. Auch hier drehte sich

Vergleich zum Vorquartal lag der Wert jedoch preis- das Bild im 4. Quartal 2021. Das Ausmaß war jedoch

und saisonbereinigt mit 7,4 % im Minus. Diese nega- in beiden Quartalen im Vergleich zur KfZ-Branche

tive Entwicklung setzte sich erfreulicherweise im deutlich moderater.

4. Quartal nicht fort, wie die verfügbaren Daten für die

Auftragsbestellungen auf hohem Niveau

rückläufig

Die Auslandsaufträge im Verarbeitenden Gewerbe

stiegen im Jahr 2021 in Baden-Württemberg gegen-

über dem Jahr 2020. Inzwischen hat die Erholung der

Auftragslage, die bereits Mitte 2020 einsetzte, den

Zenit überschritten. Seit dem 3. Quartal 2021 sind die

Auftragseingänge wieder abwärtsgerichtet. Im Süd-

westen lagen die Auslandsaufträge im Verarbeiten-

den Gewerbe preis- und saisonbereinigt mit 11 % un-

ter dem Vorquartalswert. Im 4. Quartal 2021 zeigt das

Vorzeichen der bisher vorliegenden Zahlen nun

ebenfalls in die negative Richtung.

Konjunktur Südwest 2022/1 3

WIRTSCHAFTSBEREICHE

Einzelhandel: Abnehmende Verluste

Die Gesamtumsätze des Einzelhandels sind im

3. Quartal 2021 gegenüber dem Vorquartal um

1,5 % gesunken. Dabei verzeichneten die Tank-

stellen das größte Umsatzminus (– 2,7 %). Auch

die Erlöse des Einzelhandels mit Nahrungsmit-

teln, Getränken und Tabakwaren schrumpften um

2,1 %. Wie die Daten für Oktober und November

ankündigen, könnten die Verluste im 4. Quartal

jedoch insgesamt wieder geringer ausfallen.

Großhandel: Umsatzeinbußen verringert

Die Großhandelsumsätze lagen im 3. Quartal um

2,1 % niedriger als im Vorquartal. Während der

Handel mit Geräten der Informations- und Kom-

munikationstechnik ein Plus von 2,8 % meldete,

schrumpften die Handelsumsätze mit sonst. Ma-

schinen, Ausrüstungen u. Zubehör um 5,3 %. Für

das 3. Quartal lassen die bereits vorliegenden

Oktober-Umsätze des Großhandels gegenüber

dem Vorquartal weniger starke Verluste erwarten.

Bauhauptgewerbe: Auftragseingänge stark gestiegen

Insgesamt lag die Zahl der im Bauhauptgewerbe

geleisteten Arbeitsstunden im 3. Quartal leicht

unter dem Vorquartalswert (– 0,5 %). Im Hochbau

sank diese um 1,3 %, stieg im Tiefbau jedoch um

0,7 %. Die Auftragseingänge befanden sich der-

weil im Steilflug (+ 21,3 %), vor allem zurückzu-

führen auf den Hochbau (+ 27,4 %). Im 4. Quartal

verlor der Auftragsboom erheblich an Dynamik,

wie die Oktober- und November-Daten andeuten.

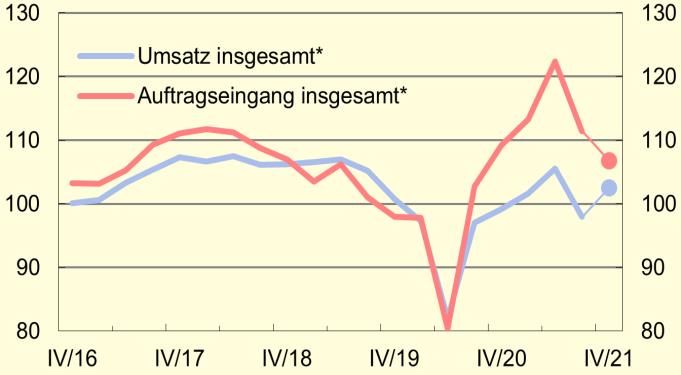

Verarbeitendes Gewerbe: Vorübergehendes Umsatzloch

Die Umsatzentwicklung war im 3. Quartal rück-

läufig. So verzeichneten die Inlands- sowie die

Auslandserlöse ein kräftiges Minus (– 7,1 bzw.

– 7,4 %). Insgesamt lagen die Umsätze im

3. Jahresviertel um 7,2 % unter dem Niveau des

Vorquartals. Die Aufträge gingen noch extremer

zurück (– 8,9 %), jedoch verlangsamte sich deren

Negativlauf in den Monaten Oktober und Novem-

ber. Beim Umsatz deuten sich sogar Gewinne an.

Saisonbereinigte Reihen, 2015 = 100, Werte im aktuellen Quartal geschätzt, * Real; ** Nominal.

4 Konjunktur Südwest 2022/1

BRANCHENTRENDS

Fahrzeugbau: Starke Auslandserlöse erwartet

Im Fahrzeugbau ging der Umsatz im 3. Quartal

2021 gegenüber dem Vorquartal mit 15,6 % stark

zurück. Dabei fiel der Einbruch im Inland stärker

aus als im Ausland (– 20,8 % bzw. – 13,9 %). Die

Aufträge sanken ebenfalls (– 15,7 %). Diese Ent-

wicklung scheint sich im 4. Quartal fortzusetzen

(– 6,3 %). Durch steigende Auslandserlöse (Aus-

land: + 29,3 %, Inland: – 4,8 %) deutet sich dage-

gen ein enormer Umsatzzuwachs an (+ 21,2 %).

Maschinenbau: Stagnierende Umsatzentwicklung

Der Maschinenbau verzeichnete im 3. Quartal

2021 mit 1,6 % einen leichten Umsatzrückgang

zum Vorquartal. Die Erlöse sanken besonders im

Inland (– 4,0 %), aber auch im Ausland (– 1,9 %).

Das Volumen der Auftragseingänge entwickelte

sich ebenfalls negativ (– 4,6 %). Für das 4. Quar-

tal deutet sich ein weiterer Rückgang der Auftrags-

eingänge (– 3,2 %) an. Für die Umsätze zeichnet

sich ein leichter Zuwachs ab (+ 1,1 %).

Herstellung von Metallerzeugnissen: Abwärtstrend setzt sich fort

Im 3. Quartal 2021 gingen die Umsätze in der Her-

stellung von Metallerzeugnissen um 3,7 % gegen-

über dem Vorquartal zurück. Auch in dieser Bran-

che war der Rückgang im Inland stärker als im

Ausland. Der Negativtrend setzt sich im 4. Quartal

voraussichtlich verstärkt fort (– 6,4 %). Die Auf-

tragseingänge gingen im 3. Quartal um 9,2 % zu-

rück. Im 4. Quartal scheint sich diese Dynamik in

einem ähnlichen Ausmaß fortzusetzen.

Chemische Industrie: Deutlicher Rückgang der Auslandsgeschäfte

Die chemische Industrie verzeichnete im 3. Quar-

tal 2021 ein Umsatzminus von 8,3 % zum Vor-

quartal. Im Gegensatz zu den meisten anderen

Branchen war vor allem ein Rückgang der Aus-

landserlöse ausschlaggebend (Ausland: – 10,7 %,

Inland: – 5,4 %). Die Auftragseingänge gingen

ebenfalls zurück. Für das 4. Quartal deuten die

Daten auf weiterhin schrumpfende Umsätze

(– 7,1%) und Aufträge (– 6,4 %) hin.

* Reale, saisonbereinigte Reihen, 2015 = 100, letzter Monat im aktuellen Quartal geschätzt.

Konjunktur Südwest 2022/1 5

PREISENTWICKLUNG

Weiterhin steigende Inflation 1,9 %. Bekleidung und Schuhe verteuerten sich um

2,7 % zum Vorjahr, die Nettokaltmiete um 1,7 %.

Die Verbraucherpreise erhöhten sich im 3. Quartal

2021 gegenüber dem Vorjahr um 3,6 %. Der fortdau- Blickt man ins 4. Quartal, stieg die Inflation auf 4,7 %

ernde Anstieg der Ölpreise, Lieferengpässe, aber an, wobei insbesondere die Heizöl- und Kraftstoff-

auch preisliche Nachholeffekte durch die Corona-Lo- preise markante Erhöhungen um 47 % bzw. 38 %

ckerungen waren treibende Faktoren bei der Preis- zum Vorjahr verzeichneten. Allerdings ist die Teue-

steigerung, die unter Ausschluss der sehr volatilen rungsrate nach wie vor von einem Basiseffekt durch

Produktgruppen Heizöl und Kraftstoffe 2,6 % betrug. die Rücknahme der im 2. Halbjahr 2020 geltenden

Mehrwertsteuersenkung beeinflusst.

Im 3. Jahresviertel schnellten die Preise für Kraft-

stoffe erneut um fast 26 % gegenüber dem Vorjahr in Aufwärtsbewegung am Ölmarkt hält an

die Höhe. Nach den coronabedingten Lockerungen

Im 3. Quartal zogen die Ölpreise weiter an. So lag der

ab Mai 2021 legten auch jene der Dienstleistungen im

Preis für ein Barrel der Nordseesorte Brent im Quar-

Bereich Freizeit, Unterhaltung und Kultur gegenüber

talsschnitt mit 73 US-Dollar um rund 69 % höher als

dem Vorjahr weiter zu, im 3. Quartal mit 3,4 % dop-

im Vorjahr. Im Folgequartal notierte der Preis bei

pelt so stark wie im Vorquartal. Preisliche Nachholef-

78 US-Dollar und überstieg damit das Vorjahresni-

fekte zeigten sich im gleichen Zeitraum ebenfalls bei

veau um über 76 %. Die Aufwertung des Euros ge-

den Beherbergungs- und Gaststättendienstleistun-

genüber dem US-Dollar fiel im 3. Quartal mit 0,8 %

gen sowie den alkoholischen Getränken und Tabak-

eher schwach aus, wobei Wechselkursänderungen

waren. Dort gab es Preissteigerungen um 2,3 % bzw.

bei den aktuell starken Bewegungen im Ölpreis selbst

jedoch kaum ins Gewicht fallen. Der breiter gefasste

und in Euro berechnete HWWI-Preisindex für Ener-

gierohstoffe führte seinen rapiden Anstieg im 3. Jah-

resviertel fort und übertraf den Vorjahreswert um rund

118 %. Die sonstigen Rohstoffe bewegten sich preis-

lich knapp 40 % über dem Vorjahresniveau. Teue-

rung fand auch auf den der Verbraucherebene vorge-

lagerten Handelsstufen statt. Großhandels- sowie Er-

zeugerpreise stiegen im 3. Quartal jeweils um etwas

mehr als 12 % zum Vorjahr. Im 4. Quartal fiel die Er-

höhung bei den Großhandels- und den Erzeugerprei-

sen mit 16,0 % bzw. fast 21 % noch stärker aus.

6 Konjunktur Südwest 2022/1

BESCHÄFTIGUNG

Stellenzuwachs setzt sich fort (+ 22,2 %) in der Arbeitnehmerüberlassung. Im Gast-

gewerbe äußerte sich der Stellenabbau gegenüber

Der Südwest-Arbeitsmarkt trotzte der Corona-Pande- dem Vorjahr zwar gemäßigter als noch in den Vor-

mie auch im 3. Quartal 2021. Nach Angaben der Bun- quartalen, lag im 3. Quartal jedoch noch immer bei

desagentur für Arbeit waren durchschnittlich 4 900 bzw. 3,8 %. Andere Dienstleistungsbereiche

4,79 Mill. Menschen sozialversicherungspflichtig be- wie die Information und Kommunikation sowie das

schäftigt. Im Vergleich zum Vorquartal blieb der Wert Gesundheits- und Sozialwesen erhöhten ihren Per-

saisonbereinigt annähernd stabil (+ 0,4 %). Gegen- sonalbestand um 3,4 % bzw. 2,7 % zum Vorjahres-

über dem Vorjahresquartal erhöhte sich die Anzahl zeitraum weiter. In den Betrieben des Verarbeitenden

der Arbeitsplätze um 58 700 bzw. 1,2 %. Wie bereits Gewerbes mit 50 und mehr Beschäftigten schwächte

im vorigen Quartal gab es somit einen Stellenzu- sich der Stellenabbau im 3. Quartal auf 10 700 bzw.

wachs in Baden-Württemberg – der zweite seit An- 0,9 % ab, wobei alleine 11 900 auf den Maschinen-

fang 2020. Die Zahl der von konjunktureller Kurzar- bau (– 3,9 %) und 5 100 auf die beschäftigungsinten-

beit betroffenen Personen reduzierte sich verglichen sive Kfz-Branche (– 2,3 %) entfielen. Im Bauhauptge-

mit dem 2. Vierteljahr um mehr als die Hälfe auf werbe mit 20 und mehr Beschäftigten stieg die Zahl

126 100. Die wirtschaftsnahen Branchen des Dienst- der Stellen um 900 bzw. 1,4 %. Die für das 4. Quartal

leistungssektors verzeichneten im 3. Quartal gegen- bereits vorliegenden saisonbereinigten Teilergeb-

über dem Vorjahresquartal einen Stellenzuwachs von nisse deuten im Verarbeitenden Gewerbe eine stag-

23 600 Arbeitsplätzen (+ 3,9 %), darunter 17 300 nierende Stellenzahl gegenüber dem Vorquartal an.

Verstärkter Rückgang der Arbeitslosigkeit

Simultan zur Beschäftigung zog auch der Rückgang

der Arbeitslosigkeit im 3. Quartal an. Mit 241 000 Ar-

beitslosen gab es zum zweiten Mal in Folge seit Mitte

2019 weniger arbeitslos gemeldete Menschen als im

Vorjahr (– 47 200 bzw. – 16,4 %). Im Schlussquartal

war der Rückgang noch ausgeprägter: Bis Dezem-

ber 2021 reduzierte sich die Zahl der Arbeitslosen auf

212 300 und lag um 19,7 % niedriger als 12 Monate

zuvor. Im gleichen Zeitraum sank die Arbeitslosen-

quote um 0,8 Prozentpunkte auf 3,4 %.

Konjunktur Südwest 2022/1 7

KONJUNKTUR INTERNATIONAL

Weltweite Lieferengpässe behindern Produktion Konsumausgaben zurückzuführen. Besonders san-

ken die Ausgaben für Kraftfahrzeuge, unter anderem

Die Erholung der Weltwirtschaft setzte sich im

wegen starker Preisanstiege. Trotz des moderaten

3. Quartal 2021 fort. Die Verschärfung der Liefereng-

Wachstums im 3. Quartal 2021 lag das BIP in den

pässe weltweit hat den Aufschwung jedoch ausge-

USA weiterhin über dem Vorkrisenniveau im 4. Quar-

bremst. Aufgrund fehlender Rohstoffe, Vor- und Zwi-

tal 2019 (+ 1,4 %). Die Wirtschaft in den Euroländern

schenprodukte stockte vor allem die Produktion im

hat sich im 3. Quartal 2021 fast vollständig von der

Verarbeitenden Gewerbe und insbesondere in der

Corona-Krise erholt und lag 0,3 % unter dem Vorkri-

Automobilindustrie. Steigende private Konsumausga-

senniveau. Die Entwicklungen waren dabei in den

ben im Dienstleistungsbereich glichen die Industrie-

Regionen unterschiedlich. Spanien lag mit einem um

flaute teilweise aus.

6,6 % geringeren Wert noch weit unter dem Niveau

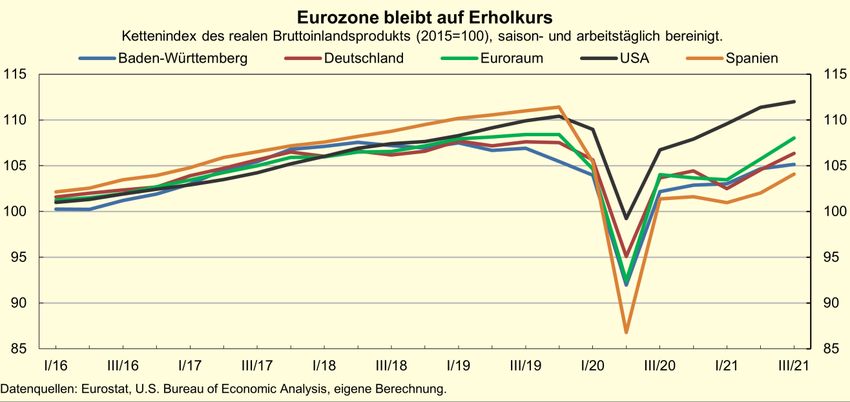

In der Eurozone stieg die Wirtschaftsleistung im vor Pandemiebeginn. Baden-Württembergs BIP war

3. Quartal 2021 um 2,2 % gegenüber dem Vorquar- nur noch 0,3 % niedriger als vor der Pandemie und

tal. Damit setzte sich die Erholung um dieselbe Zu- Frankreichs Wirtschaftsleistung 0,1 % geringer als

wachsrate wie im 2. Quartal fort. Besonders stark Ende 2019.

wuchs die Wirtschaft in Frankreich (+ 3,0 %) und Ita-

Die Lieferkettenprobleme in der Automobilindustrie

lien (+ 2,6 %). Nach enormen pandemiebedingten

zeigten sich auch an den Warenausfuhren. Baden-

konjunkturellen Einbrüchen profitierten die Länder

Württemberg exportierte 4,8 % weniger Kraftwagen

besonders von Lockerungen im Dienstleistungsbe-

und Kraftwagenteile als im Vorjahresquartal. Insge-

reich. In Spanien und Deutschland stieg das BIP im

samt nahmen die Exporte aus dem Südwesten im

selben Zeitraum mit 2,0 % bzw. 1,7 % leicht unter-

3. Quartal 2021 um 13,5 % zum Vorjahr zu. Unter den

durchschnittlich. Deutlich schwächer wuchs die Wirt-

größten Abnehmern baden-württembergischer Pro-

schaft in Baden-Württemberg (+ 0,5 %). Dabei

dukte stiegen im Vorjahresvergleich insbesondere

flachte das Wachstum im 3. Quartal 2021 im Ver-

die Gesamtexporte nach Italien (+ 38,2 %) und in die

gleich zum 2. Quartal stark ab. Hier machten sich be-

USA (+ 29,7 %). Die Ausfuhren in das Vereinigte Kö-

sonders die Lieferprobleme in der Automobilindustrie

nigreich gingen um 4,1 % zurück. Verglichen mit ho-

bemerkbar. In den USA schwächte das Wirtschafts-

hen Zuwachsraten in den ersten beiden Quarta-

wachstum im 3. Quartal ebenfalls ab. So stieg das

len 2021 fielen die Zuwachsraten in den chinesischen

BIP um 0,6 % gegenüber dem Vorquartal, was der

Markt im 3. Quartal 2021 mit 0,8 % zum Vorjahr

geringste US-BIP-Zuwachs seit dem Corona-Ein-

schwächer aus.

bruch im 2. Quartal 2020 war. Die Abschwächung ist

vor allem auf einen geringeren Zuwachs der privaten

8 Konjunktur Südwest 2022/1INDIKATOREN IM ÜBERBLICK

3. Quartal 2021

gegenüber

Indikator Jul Aug Sep Jul Aug Sep Okt Nov Dez 3. Quartal 2020

2020 2021 2021 Veränd. (%)

Auftragseingänge (real, 2015=100)

Verarbeitendes Gewerbe insgesamt 100,9 87,0 109,3 115,4 95,0 110,9 109,4 118,4 ... 8,1

aus dem Inland 101,3 81,3 103,8 114,7 100,0 97,4 104,9 106,2 ... 9,0

aus dem Ausland 100,7 90,6 112,7 115,8 91,9 119,2 112,0 125,9 ... 7,5

Bauhauptgewerbe (nominal, 2015=100) 157,0 133,4 128,0 149,8 140,1 235,3 216,1 175,2 ... 25,5

Produktion im Verarbeitenden

Gewerbe (2015=100) 99,4 78,3 102,1 100,1 82,2 100,4 102,9 107,6 ... 1,0

Umsätze (real, 2015=100)

Verarbeitendes Gewerbe insgesamt 101,5 82,8 102,9 100,3 82,0 102,5 108,4 116,3 ... – 0,8

Inlandsumsatz 100,9 81,0 102,5 98,9 82,2 96,1 98,8 103,7 ... – 2,5

Auslandsumsatz 101,9 84,1 103,2 101,3 81,9 107,5 115,9 126,1 ... 0,5

Bauhauptgewerbe (nominal, 2015=100) 174,5 151,5 162,5 173,3 154,5 172,9 184,6 200,0 ... 2,5

Einzelhandel 114,4 105,3 106,5 113,6 102,6 103,5 112,2 114,1 ... – 2,0

Großhandel 119,4 106,6 122,7 121,4 113,5 122,7 124,5 ... ... 2,6

Kfz-Handel 135,9 99,4 117,3 123,5 99,9 115,4 121,2 ... ... – 3,9

Gastronomie 88,7 88,4 89,4 92,0 86,9 88,6 89,5 70,2 ... 0,4

Geleistete Arbeitsstd. (2015=100)

Verarbeitendes Gewerbe 103,1 82,0 99,2 103,2 87,5 100,3 103,7 104,9 ... 2,4

Bauhauptgewerbe 154,0 111,8 147,8 147,6 114,7 149,7 146,2 144,0 ... – 0,4

Exporte (Mrd. EUR) 17,2 13,9 16,7 18,7 16,4 19,2 19,8 20,6 ... 13,5

Unternehmensinsolvenzen (Anzahl) 152 99 105 114 112 86 113 ... ... – 12,4

Betriebsgründungen1) (Anzahl) 1 207 1 040 1 062 1 295 1 138 1 184 1 094 1 171 ... 9,3

Beschäftigte

Verarbeitendes Gewerbe (1 000) 1 160 1 156 1 162 1 144 1 148 1 154 1 150 1 152 ... – 0,9

Bauhauptgewerbe (1 000) 66,9 67,0 67,9 68,0 68,1 68,6 68,5 68,5 ... 1,4

Einzelhandel (2015=100) 104,2 105,1 105,6 104,8 105,1 105,3 105,6 106,0 ... 0,1

Großhandel (2015=100) 101,8 101,8 102,2 101,1 101,2 102,0 102,1 ... ... – 0,5

Kfz-Handel (2015=100) 104,5 104,3 106,6 103,1 103,1 105,1 105,1 ... ... – 1,3

Gastronomie (2015=100) 86,4 88,1 88,3 81,3 83,3 85,9 88,6 86,2 ... – 4,7

Arbeitsmarkt

Arbeitslosenquote2) (%) 4,4 4,6 4,6 3,8 3,9 3,7 3,5 3,4 3,4 – 0,7

3)

Arbeitslose (1 000) 280,7 294,4 289,3 241,9 247,2 233,8 221,7 214,0 212,3 – 16,4

Kurzarbeiter nach § 96 SGB III (1 000) 600,4 394,5 376,0 157,7 102,3 118,2 ... ... ... – 72,4

Gemeldete Arbeitsstellen (1 000) 66,7 68,6 68,8 94,4 100,1 102,3 103,7 103,0 102,4 45,4

Verbraucherpreisindex (2015=100) 106,9 106,7 106,5 110,5 110,5 110,5 111,1 111,0 111,7 3,6

Zinsen in der Eurozone

Dreimonatsgeld (% p.a.) – 0,44 – 0,48 – 0,49 – 0,55 – 0,55 – 0,55 – 0,55 – 0,57 – 0,58 – 0,1

3)

10-jährige Staatsanleihen (% p.a.) 0,0 0,0 – 0,1 0,0 – 0,1 0,1 0,2 0,2 ... 0,0

3)

Euro-Wechselkurse

US-Dollar pro Euro 1,146 1,183 1,179 1,182 1,177 1,177 1,160 1,141 1,130 0,8

Pfund Sterling pro Euro 0,905 0,901 0,909 0,856 0,853 0,857 0,847 0,848 0,849 – 5,5

Schweizer Franken pro Euro 1,071 1,077 1,079 1,086 1,076 1,086 1,071 1,052 1,041 0,7

Aktienmarkt

Xetra-DAX (Ende 1987=1 000) 12 313 12 945 12 761 15 544 15 835 15 261 15 689 15 100 15 885 22,7

1) Neugründungen mit Substanz (Haupt- und Zweigniederlassungen). – 2) Bezogen auf alle zivilen Erwerbspersonen. – 3) Veränderung in Prozentpunkten.

Externe Datenquellen: Regionaldirektion Baden-Württemberg der Bundesagentur für Arbeit, Deutsche Bundesbank, Europäische Zentralbank.

Konjunktur Südwest 2022/1 9BRUTTOINLANDSPRODUKT

Reales BIP Baden-Württemberg

Originärwerte saison- und arbeitstäglich bereinigte Werte1)

Jahr Kettenindex Veränderung zum Kettenindex Veränderung zum

(2015=100) Vorjahresquartal (2015=100) Vorquartal

2011 I 92,1 + 10,7 93,6 + 1,8

II 92,9 + 5,5 93,6 + 0,0

III 94,6 + 3,9 94,0 + 0,4

IV 96,7 + 1,4 94,5 + 0,5

2012 I 93,8 + 1,8 94,7 + 0,2

II 93,5 + 0,7 94,9 + 0,3

III 95,2 + 0,6 95,0 + 0,0

IV 96,5 – 0,2 94,7 – 0,3

2013 I 92,1 – 1,8 94,8 + 0,1

II 94,4 + 1,0 95,4 + 0,6

III 96,8 + 1,7 96,0 + 0,6

IV 98,4 + 2,0 96,5 + 0,5

2014 I 94,7 + 2,9 96,9 + 0,5

II 95,6 + 1,2 97,1 + 0,2

III 98,5 + 1,8 97,8 + 0,8

IV 101,3 + 3,0 98,8 + 1,0

2015 I 97,1 + 2,5 99,3 + 0,5

II 98,7 + 3,3 100,1 + 0,9

III 100,7 + 2,2 100,1 – 0,1

IV 103,6 + 2,2 100,0 – 0,1

2016 I 97,6 + 0,5 100,3 + 0,3

II 100,5 + 1,8 100,2 – 0,0

III 101,7 + 1,0 101,2 + 1,0

IV 104,5 + 0,9 101,9 + 0,7

2017 I 102,0 + 4,5 103,0 + 1,1

II 103,2 + 2,7 104,5 + 1,5

III 105,1 + 3,4 105,4 + 0,9

IV 108,4 + 3,7 106,8 + 1,3

2018 I 105,3 + 3,2 107,1 + 0,3

II 106,5 + 3,2 107,6 + 0,4

III 106,9 + 1,7 107,2 – 0,3

IV 109,2 + 0,8 106,9 – 0,3

2019 I 105,7 + 0,4 107,5 + 0,5

II 104,7 – 1,7 106,7 – 0,8

III 107,3 + 0,3 106,9 + 0,2

IV 108,2 – 1,0 105,5 – 1,3

2020 I 102,4 – 3,1 104,0 – 1,4

II 90,0 – 14,0 92,0 – 11,6

III 102,3 – 4,6 102,2 + 11,1

IV 107,5 – 0,6 102,9 + 0,7

2021 I 100,8 – 1,6 103,0 + 0,2

II 103,4 + 14,9 104,7 + 1,6

III 105,1 + 2,7 105,2 + 0,5

IV … … … …

1) Saisonbereinigung nach dem Berliner Verfahren BV 4.1.

Zeichenerklärung: … Angabe fällt später an.

10 Konjunktur Südwest 2022/1METHODISCHE HINWEISE

Bereinigung von Zeitreihen

Der überwiegende Teil der in Konjunktur Südwest tematischen Komponenten Trend-Konjunktur und

analysierten Zeitreihen wird auf Basis der Ur- Saison sowie eine irreguläre Komponente zerlegt

sprungswerte saison- und arbeitstäglich bereinigt. werden. Diese Vorgehensweise ermöglicht eine kurz-

Hierbei kommt das Berliner Verfahren BV 4.1 zum fristige Betrachtung der Konjunktur auf Basis von

Einsatz. Grundlage dieses Verfahrens ist ein additi- Vorquartalsvergleichen.

ves Modell, bei dem die Ausgangszeitreihe in die sys-

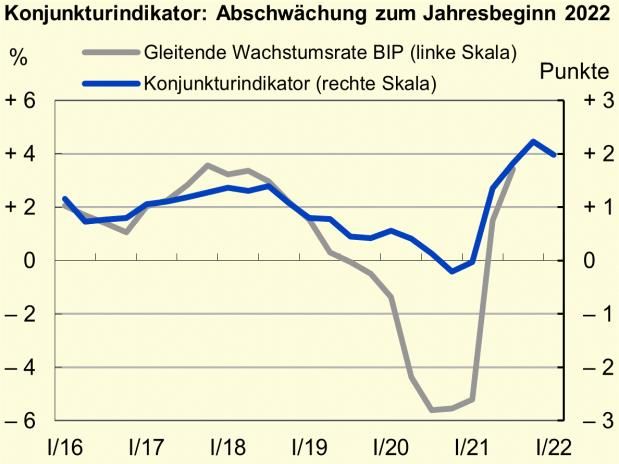

Konzept des Konjunkturindikators für Baden-Württemberg in Kürze

Der Konjunkturindikator für Baden-Württemberg ist Der Indikator wurde so konzipiert, dass er den Ver-

eine gewichtete Zusammenfassung der folgenden, lauf des realen Bruttoinlandsprodukts (BIP) in glei-

mit Ausnahme des Deutschen Aktienindex, für Ba- tender Jahresrate zuverlässig prognostiziert. Die

den-Württemberg vorliegenden Zeitreihen (Gewichte gleitende Jahresrate ist die prozentuale Verän-

in Klammern): derung von jeweils 4 Quartalen gegenüber den

4 Quartalen zuvor. Die ökonometrischen Tests ha-

Reale Auftragseingänge im Verarbeitenden ben gezeigt, dass der Konjunkturindikator der glei-

Gewerbe aus dem Inland (23,8 %) tenden Jahresrate des BIP 3 Quartale vorausläuft.

Aussagen über die zu erwartende Höhe der BIP-

Reale Auftragseingänge im Verarbeitenden

Veränderungsrate lässt der Indikator jedoch nicht

Gewerbe aus dem Ausland (19 %)

zu.

Reale Produktion des Verarbeitenden Gewerbes Für die Berechnung des Indikators werden zunächst

(15,5 %) die Monatsdaten der oben genannten Zeitreihen

L-Bank-ifo-Geschäftsklima in der Gewerblichen mithilfe des Berliner Verfahrens BV 4.1 kalender-

Wirtschaft (13,1 %) und saisonbereinigt. Mit den bereinigten Daten wer-

den Veränderungsraten berechnet und diese nor-

Zahl der gemeldeten Stellen (16,7 %) miert. Anschließend werden die normierten Verän-

derungsraten der Zeitreihen mit dem entsprechen-

Deutscher Aktienindex (11,9 %).

den Gewicht zur Indikatorreihe addiert. In den aktu-

ellen Indikatorwert geht dabei der jeweils aktuellste

Die Auswahl und Gewichtung der Indikator-

Wert der einzelnen Zeitreihen ein. Durch die Bildung

Zeitreihen erfolgte mithilfe verschiedener ökonomet-

des arithmetischen Mittels dreier Monatswerte wird

rischer Testverfahren.

die Indikatorreihe abschließend zu Quartalsdaten

verdichtet.

Konjunktur Südwest 2022/1 11So erreichen Sie uns Statistisches Landesamt Baden-Württemberg Böblinger Straße 68 70199 Stuttgart Telefon 0711/ 641- 0 Zentrale Telefax 0711/ 641- 24 40 poststelle@stala.bwl.de www.statistik-bw.de Gerne beraten wir Sie auch persönlich. Rufen Sie uns an! Zentraler Auskunftsdienst Ihre Anlaufstelle für alle aktuellen und historischen Statistiken für Baden-Württemberg, seine Regionen, Landkreise und Gemeinden Telefon 0711/ 641- 28 33, Telefax - 29 73 auskunftsdienst@stala.bwl.de Bibliothek Allgemein zugängliche Präsenzbibliothek für aktu- elle und historische baden-württembergische und deutsche Statistik sowie für baden-württembergische Landeskunde Telefon 0711/ 641- 21 33, Telefax - 29 73 bibliothek@stala.bwl.de Pressestelle Etwa 400 Pressemitteilungen jährlich zu allen aktuellen Themen Telefon 0711/ 641- 24 51, Telefax - 29 40 pressestelle@stala.bwl.de Vertrieb Bestellung von Veröffentlichungen Telefon 0711/ 641- 28 66, Telefax 641- 13 40 62 vertrieb@stala.bwl.de Kontaktzeiten Montag bis Donnerstag 9.00 – 15.30 Uhr, Freitag 9.00 – 12.00 Uhr

Statistisches Landesamt Baden-Württemberg • Böblinger Straße 68 • 70199 Stuttgart • Telefon 0711/ 641- 0 Zentrale

Telefax 0711/ 641- 24 40 • poststelle@stala.bwl.de • www.statistik-bw.deSie können auch lesen