Ökosysteme als Selbstläufer für zukünftiges Wachstum? - Fokus Versicherungsbranche

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Ökosysteme als Selbstläufer für

zukünftiges Wachstum?

Fokus Versicherungsbranche - Teil 2

Hannes Dorfmaier Marco Hauk Tobias Keel

1

Ökosystem-Treiber und -Ansätze von Versicherungen

Im ersten Teil dieser Serie haben wir uns damit beschäftigt, wie ein Ökosystem definiert ist, welche Logik einem Öko-

system zugrunde liegt und warum Ökosysteme für Unternehmen heute und in Zukunft wichtig sind. Im zweiten Teil

betrachten wir verschiedene Treiber hinter dem Trend und stellen Ansätze von Ökosystemen in der schweizerischen

Versicherungslandschaft vor. Als Treiber haben wir die neue Generation von Kunden und deren Bedürfnisse sowie Markt-

veränderungen identifiziert. Wie Schweizer Versicherungen auf diese Treiber reagieren, veranschaulichen wir anhand

einer Landkarte der Ökosystem-Ansätze.

1. Ökosysteme als Antwort auf

veränderte Kundenbedürfnisse

Etablierte Unternehmen und Geschäftsmodelle geraten Kunden am besten entsprechen und wie diese zu einem

durch veränderte Kundenbedürfnisse und neue Angebote attraktiven Preis in einem geeigneten Kanal angeboten

immer stärker unter Druck. Bei einer passiven Haltung hat werden können. Eine steigende Anzahl von Kunden be-

dies unweigerlich negative Einflüsse auf Marktanteile. Die vorzugt heute, eine Versicherung online zu finden, prü-

aus den neuen Kundenbedürfnissen resultierenden Her- fen und abzuschliessen anstatt einen Agenten um Rat

ausforderungen und Chancen sind mannigfaltig. zu fragen. Dies bedeutet für eine Versicherung einen

grossen kulturellen und organisatorischen Wandel. Ver-

Grundsätzlich mussten sich Unternehmen schon immer sicherungsagenturen verlieren zunehmend den direkten

an neuen Kunden und deren Bedürfnissen orientieren. Kundenkontakt und müssen die Customer Journey neu

Jedoch bringen Generationen, die in einer digitalen definieren. Für Versicherungen besteht ein begründetes

Welt aufgewachsen sind, neue, ganz spezifische Heraus- Risiko, den Kundenkontakt ohne dessen Neudefinition,

forderungen mit sich. Entscheidend wird sein, wie Unter- z.B. durch Ökosysteme, langfristig komplett zu verlieren.

nehmen auf die neuen Kunden von heute (Millenials, Ge-

burtsjahr ca. 1980-1995) und morgen (Generation Z, ca. Anforderungen wie Individualität, Convenience, Trans-

1996-2010) reagieren, deren Kaufkraft allmählich steigt. parenz und Nützlichkeit müssen natürlich nicht nur für

Millennials oder die Generation Z, sondern für alle Kun-

Diese Kundengruppen verfügen über neue Bedürfnisse dengruppen in der Customer Experience verankert sein.

und Werte. Zudem sind Millennials und die Generation Z Bedürfnisse wie die Einfachheit und Übersichtlichkeit

in der Regel sehr technikaffin. Millennials repräsentieren eines Angebots, in Kombination mit neuen Möglichkei-

die erste Generation, die mit Smartphones aufgewachsen ten der Transparenz, haben grosse Auswirkungen. Viele

ist. Sie zeichnen sich durch eine starke Vernetzung unter- Kunden sind heute nicht mehr bereit, dutzende von Do-

einander aus. Die darauffolgende Generation Z ist noch kumenten zu lesen, um einen Vertrag zu unterzeichnen

besser vernetzt und nutzt hierzu Technik und Tools der und schauen sich immer stärker nach übersichtlichen

nächsten Generation. Diese Kunden sind aufgrund der Angeboten um. Entsprechend werden sie zukünftig bei

Nutzung verschiedener Apps vertraut mit nahtlosen, ein- komplexen Angeboten tendenziell zögern und sich viel

fachen, übersichtlichen und personalisierbaren Customer eher für einen transparenteren Konkurrenten entschei-

Journeys ohne Medienbrüche. Um von personalisierten Ser- den. Kundenorientierung muss für die etablierten Versi-

vices zu profitieren, sind sie in besonderem Masse bereit, cherer deshalb über eine sehr hohe Priorität verfügen. Es

ihre Daten weiterzugeben. ist entscheidend, dass Versicherer nicht nur in ihrer Öko-

systemstrategie den Kunden ins Zentrum setzen, sondern

Diese Bedürfnisse sind äusserst relevant für Versicherer, dieses Mindset auch in ihrer Unternehmensstrategie

da sie die Gewohnheiten, Kaufpräferenzen und finanziel- und -kultur solide verankern. Versicherungen müssen

len Ziele ihrer Kunden kennen müssen. Versicherer soll- Silos aufbrechen und sich transversaler aufstellen, um

ten verstehen, welche Produkte den Bedürfnissen ihrer an Geschwindigkeit und Relevanz zu gewinnen.

2

2. Marktveränderungen als

Treiber von Ökosystemen

Zwei aktuelle Faktoren üben besonders intensiven Teil 3 dieser Serie.

Druck am Markt aus und beeinflussen die Entstehung

von Ökosystemen im Versicherungsbereich zusätzlich Insurtechs

stark. Einerseits hat Covid-19 bereits gestartete Digita- Die Start-up-Szene hat sich im Bereich Versicherungen in

lisierungstrends noch weiter beschleunigt. Anderseits den letzten Jahren stark gewandelt und es geschafft, durch

drängen seit einigen Jahren vermehrt Insurtechs in den Schnelligkeit, Flexibilität und Kundenzentrierung rasch auf

Markt, die ihre Lösungen durch den Einsatz neuer Tech- neue Bedürfnisse einzugehen. Insurtechs können dadurch

nologie schnell umsetzen können. etablierten Unternehmen eine attraktive Möglichkeit bie-

ten, ihr Portfolio zu erweitern und stellen bisher weniger

Covid-19 eine Bedrohung für das Kerngeschäft dar.

Es ist zu beobachten, dass Versicherungen ihre Digitali-

sierungsinitiativen aufgrund von Covid-19 beschleunigt Die Investitionen von Versicherungen in Insurtechs sind

haben. Grundsätzlich ist die Versicherungsbranche gut seit 2013 weltweit sprunghaft angestiegen – was sich an

aufgestellt. Eine im Mai 2020 durchgeführte Umfrage der Entwicklung der Anzahl Transaktion von einigen weni-

der Swiss Digital Insurtech Association bei Versicherun- gen auf über 109 im Jahr 20192) ablesen lässt. Im Vergleich

gen hat eine starke digitale Position auf dem Markt und zum Fintech-Sektor ist dies immer noch eine geringe An-

Widerstandsfähigkeit gegenüber der Krise gezeigt1). zahl. In den letzten Jahren haben sich eine Vielzahl an

Experten sind der Meinung, dass Covid-19 eine positi- Start-ups entwickelt, die entweder komplett neue The-

ve Auswirkung auf digitale Versicherungslösungen hat men besetzen oder eingestaubte Themen wie das Claim

und somit indirekt auch den Ausbau von Ökosystemen Management durch den Einsatz neuer Technologien auf-

begünstigt. Der Wunsch nach digitaler Maturität von mischen (vgl. Abbildung 1). Die Nähe zum Kunden und die

Kundenseite wurde durch Covid-19 verstärkt, was eine Geschwindigkeit, in der Lösungen angeboten werden,

neue Priorisierung (z.B. digital by default und mobile machen Insurtechs zu einem attraktiven Partner für beste-

first) von Projekten zur Folge hat. Damit lässt sich bereits hende Versicherer. Diese Start-ups bieten Versicherungen

mehr Bewegung hin zu integrierten Versicherungslö- die Möglichkeit, schnell neue Angebote zu integrieren

sungen auf dem Markt beobachten. und die eigene Wertschöpfungskette zu erweitern. Vie-

le Start-ups haben zudem einen direkten Kundenkontakt

Die Krise hat auch für Versicherungen gezeigt, wie wich- und können so die Versicherungen auch im Vertrieb unter-

tig digitale Lösungen sind. Versicherungen wählen unter- stützen. Die nachfolgende Grafik zeigt neun Bereiche, in

schiedliche Ansätze, wie stark die Lösungen mit externen welchen sich Start-ups ansiedeln und positionieren. Diese

Partnern und im eigenen Portfolio integriert werden. Von bieten spannende Anknüpfungspunkte für Ökosystem-

komplett isolierten und autarken Lösungen bis hin zu stark Partnerschaften.

vernetzten und von Partnern abhängigen Ökosystemen

existiert eine grosse Spannweite. Der Aufbau von Ökosys- Sind Insuretechs für bestehende Versicherungen nun

temen und die Entwicklung entsprechender Strategien eine ernsthafte Bedrohung oder vielmehr eine attrak-

werden weiter an Bedeutung gewinnen. Aufgrund von tive Erweiterung des eigenen Geschäftsmodell? Laut

Covid-19 gibt es Anhaltspunkte die zeigen, dass sich die Branchenexperten können die Start-ups meistens nicht

Geschwindigkeit beim Aufbau von Ökosystemen und der die gesamte Wertschöpfungskette abdecken. Sie sind

Gründung von Partnerschaften stark erhöhen wird. Trotz- oft auf ein Produkt oder eine spezifische Dienstleistung

dem lässt sich nicht jedes Problem mit einem Ökosystem fokussiert. Mit diesen Angeboten bieten sie aber viel-

lösen. Blinder Aktionismus ist deshalb fehl am Platz und fach einen entscheidenden Vorteil gegenüber etablier-

kann sich negativ (z.B. zu viele unterschiedliche Partner- ten Versicherungen. Dies macht sie für eine Übernahme

schaften, Ressourcenengpässe) auswirken. Mehr dazu im oder Zusammenarbeit sehr attraktiv. Insurtechs werden

1) Fintech Switzerland, 2020, Umfrage: Schweizer Digitalversicherer kommen gestärkt aus der Coronakrise,

abgerufen von: https://fintechnews.ch/insurtech/umfrage-schweizer-digitalversicherer-kommen-gestarkt-aus-der-coronakrise/35786/

2) Statista, 2019, Anzahl der Investitionen in Tech-Start-ups von Versicherern weltweit,

abgerufen von: https://de.statista.com/statistik/daten/studie/663513/umfrage/anzahl-der-insurtech-investitionen-von-versicherern-weltwet/

3

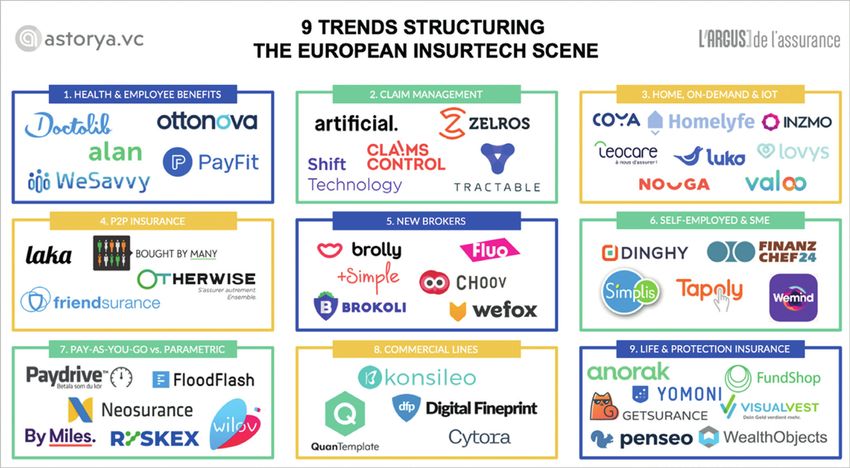

Abbildung 1: Neun Trends in der europäischen Insurtech-Szene3)

daher häufig als potenzielle Partner angesehen, die einen beschleunigten Entwicklung benötigen etablierte Versi-

schnellen und direkten Marktzugriff haben und über ein cherungen immer noch viel Zeit, um das Produkt definitiv

innovatives Produkt verfügen, das nicht als Bedrohung auf den Markt zu bringen. Zudem spielen teilweise auch

des Kerngeschäfts wahrgenommen wird. Die Finanzkraft die Befürchtungen der Start-ups, das innovative Denken

und die Reichweite der Insurtechs sind dafür zu klein. Den und die Unabhängigkeit zu verlieren, gegen eine Bezie-

Versicherungen kann die Akquisition von Insurtechs zudem hung mit einem traditionellen Versicherer. Wenn beide

helfen, sich einen Vorsprung gegenüber den Mitbewer- Parteien die Synergiepotenziale einer Partnerschaft oder

bern zu sichern. ggf. sogar einem gemeinsamen Ökosystem erkennen

und diese aktiv ausarbeiten, steht einer Zusammenarbeit

Experten schätzen, dass es im Durchschnitt etwa sechs jedoch nichts im Wege.

Monate dauert, bis ein Insurtech ein neues Produkt ent-

wickelt hat und auf den Markt bringt. Bei Versicherungen

3. Versicherungsökosysteme

kann dies bis zu vier Jahre dauern. Sofern die Insurtechs

die Schnelligkeit und ihren kundenzentrierten Ansatz er-

in der Schweiz

halten können, und die etablierten Versicherer ihr Know- Schweizer Versicherungen haben in den letzten Jahren

how sowie ihre Daten und finanziellen Ressourcen einbrin- viele Initiativen gestartet, um die Digitalisierung voranzu-

gen, ist eine Zusammenarbeit für beide Parteien attraktiv. treiben und so den Grundstein für strategische Initiativen

Zudem ist es für einen Start-up sehr vorteilhaft, auf einen wie den Aufbau von Ökosysteme zu legen. Projekte zur

bereits bestehenden Kundenstamm zugreifen zu können, Ablösung bestehender IT-Infrastrukturen durch modula-

um die Skalierung zu beschleunigen. re Plattformen oder zur Prozessdigitalisierung sind nur

einige dieser Aktivitäten. Einige Marktteilnehmer haben

Oft sind beide Parteien an einer Zusammenarbeit inter- dieses Fundament bereits genutzt und spannende Öko-

essiert. Es gibt aber auch Herausforderungen. Insurtechs systeme mit verschiedenen Fokusfeldern aufgebaut, um

weisen auf lange Genehmigungs- und Umsetzungspro- auf die oben beschriebenen Marktveränderungen und

zesse bei einer Zusammenarbeit hin. Selbst bei einer sich wandelnde Kundenbedürfnisse einzugehen.

3) Astorya.vc, 2019, 9 trends structuring the European InsurTech scene,

abgerufn von: https://medium.com/@astorya_vc/market-9-trends-structuring-the-european-insurtech-scene-a760f942944c

4

Insurtechs haben sich für viele Versicherer als spannende Plattform anbietet, diese aber nicht mit Partnerschaften

Partner erwiesen. Daneben beobachten wir häufig auch bespielt wird. Ein potentiell matures Ökosystem bietet

Kooperationen mit Innovationslabs oder der Aufbau von gute Grundlagen für ein erfolgreiches Ökosystem, die

Joint Ventures. Die untenstehende Grafik (vgl. Abbildung 2) Versicherung tritt als Orchestrator zwischen verschiede-

zeigt eine nach Fokusfeldern aufgeteilte Landkarte be- nen Parteien auf und hat so die Möglichkeit eine über-

stehender Ökosysteme von Schweizer Versicherungen. greifende Customer Journey zu gestalten. Zudem schafft

Die Fokusfelder Wohnen, KMU, Finanzen, Mobilität und die Value Proposition des Ökosystems hier Mehrwert

Gesundheit haben sich aus unseren Erfahrungen und für die Kunden, was zwingend für den Erfolg von einem

den Gesprächen mit vielen Ökosystem-Innovatoren her- Ökosystem ist.

auskristallisiert. Die Landkarte zeigt auf der horizontalen

Achse die Anzahl der Teilnehmer im Ökosystem und auf Wohnen

der vertikalen Achse die Rolle der Versicherung – nimmt Im Fokusfeld Wohnen tummeln sich die meisten Versi-

sie eine passive Rolle ein und partizipiert am Ökosystem cherungen, sicherlich weil die Nähe zum Kerngeschäft

oder orchestriert sie das Ökosystem? gegeben ist. Der Bereich Wohnen umfasst alle Ange-

bote rund um Mieten, Umzug und Immobilienkauf und

Die identifizierten Ökosystem-Ansätze können grob auf -verkauf.

vier Quadranten aufgeteilt werden: In bilateralen Part-

nerschaften fehlen grundlegende Elemente eines Öko- Die Bâloise baut ein «Home»-Ökosystem auf, das den

systems, z.B. ist dort meist keine Plattform implementiert Kunden das Leben rund um ihr Zuhause im Zuge der Digi-

und es sind nur zwei (selten mehr) Teilnehmer beteiligt. talisierung spürbar erleichtern soll. Dabei ist die Bâloise

Bei multilateralen Partnerschaften sind die Verbindun- in der Start-up-Szene aktiv und hat bereits diverse Start-

gen bereits stärker, jedoch kann (oder will) die Versiche- ups akquiriert:

rung nicht als Orchestrator auftreten und nutzt somit die

Möglichkeiten eines Ökosystems nicht aus. Ein «leeres» y MOVU, eine der grössten Umzugsplattformen der

Ökosystem zeichnet sich dadurch aus, dass eine Ver- Schweiz, welches Einzelpersonen hilft, einen stress-

sicherung als Orchestrator auftritt und eine geeignete freien Umzug zu organisieren.

Orchestrator «Leeres» Ökosystem (Potentiell) matures Ökosystem

Rolle der

Versicherung

Participant Bilaterale Partnerschaften Multilaterale Partnerschaften

Wenige Viele

Anzahl Teilnehmer

Wohnen KMU Finanzen Mobilität Gesundheit

Abbildung 2: Landkarte der Ökosysteme von Schweizer Versicherungen

5

y Im Mai 2019 erwarb der Versicherer zudem die Mehr- KMU

heitsanteile an Bubble Box, einer schweizerischen Viele Versicherungen sehen im B2B-Markt grosse Wachs-

Plattform für Wäscherei und Textilpflege. tumschancen und sind daher verstärkt aktiv geworden.

y Im Juli 2019 kaufte Bâloise Devis.ch, einen Marktplatz 2018 hat die Mobiliar das Software-Start-up Bexio über-

für Handwerks- und Reinigungsdienstleistungen. nommen, das Cloud-basierte Geschäftslösungen für

KMU anbietet. Bexio hatte bis dahin praktisch keine

y Zudem erwarb das Unternehmen im Februar 2020 Berührungspunkte mit Versicherungen, da sie Buch-

28% der Aktien des innovativen belgischen Start- haltungsservices, Auftragsabwicklung und integriertes

ups Keypoint. Keypoint entwickelt eine Plattform, E-Banking für KMU anbot. Bexio dient der Mobiliar als

die Hauseigentümer, Versicherer, Mieter, Treuhän- Plattform und als Zugangspunkt zu neuen Kunden. Ein

der und weitere Dienstleister miteinander verbindet. weiteres Beispiel ist die 25%-Beteiligung am Medien-

haus Ringier. Die digitale Kompetenz von Ringier soll hel-

y Im Mai 2020 hat die Bâloise eine weitere Investition fen, die Geschwindigkeit der Digitalisierung zu steigern

und Zusammenarbeit mit der digitalen Haushaltsplatt- und die Lernkurve steiler zu gestalten, z. B. durch Know-

form Batmaid angekündigt. Diese ermöglicht ihren how und Erfahrung im Bereich Plattformen. Ergänzend

Kunden Zugang zu qualifiziertem Reinigungspersonal. zu ihren Akquisitionen strebt die Mobiliar auch sehr aktiv

neue Partnerschaften an.

Die einzelnen Angebote sollen möglichst viele Aufgaben

rund um das Wohnen abdecken. Keypoint bringt zudem Auch die Bâloise ist im Bereich «Business Services» aktiv.

Know-how in den Bereichen Technologie und Plattform- So wurden intern Dienstleistungen im Bereich Asset

geschäft mit, dass es der Bâloise ermöglicht, Ökosyste- Management und Cyberversicherungen ausgebaut. Zu-

me ganzheitlich zu orchestrieren. dem existiert eine Zusammenarbeit mit fasoon.ch, die

Unternehmensgründungen unterstützt.

Die Mobiliar hat in den letzten Jahren viel Arbeit in den Auf-

bau des Ökosystems «Mieten, Kaufen, Wohnen» investiert Die Vaudoise ist im Bereich der B2B-Ökosysteme ein

und dabei ebenfalls auf Akquisitionen wie beispielsweise vergleichsweise neuer Player, hat aber angekündigt,

die Handwerkerplattform Buildigo gesetzt. Der Versiche- dass sie Akquisitionen tätigen und ihre Dienstleistungen

rer treibt aber auch eigene Innovationen, wie beispiels- ausbauen will.

weise lizzy (Mängellisten-App) oder aroov (Mieterportal),

aktiv voran und integriert diese neuen Angebote in das Finanzen

Ökosystem. Des Weiteren ist die Mobiliar eine strategi- Zu Ökosystemen rund um das Thema Finanzen haben

sche Partnerschaft mit der Raiffeisen Bank eingegangen, sich die Versicherungen eher zurückhaltend positioniert.

die weitere Optionen für neue Angebote schafft. Hierzu möchten wir erwähnen, dass einige Angebote

auch Teile eines anderen Ökosystems sein können (z. B.

Die Helvetia konzentriert sich auf den Aufbau ihres Wohnen). Hier wurde die Abgrenzung vorgenommen,

«Home»-Ökosystems und hat hierzu in das Zürcher Start- um das weitere Potenzial bezüglich Finanzdienstleistun-

up-Unternehmen Flatfox investiert. Flatfox ist ein Platt- gen zu betrachten.

formgeschäft, das Mieter und Hausbesitzer verbindet.

Erst kürzlich hat sich neben der Mobiliar auch die Helvetia Helvetia hat mit MoneyPark eine Akquisition auf dem

entschieden, in das Start-up Skribble zu investieren, das Hypothekarmarkt getätigt. MoneyPark ist der gröss-

rechtsverbindliche digitale Signaturen anbietet. te unabhängige Hypothekenbroker der Schweiz. Die

Übernahme von MoneyPark dient Helvetia dazu, den

Swiss Life bietet mit immopulse ein Ökosystem rund um das von Versicherern noch weniger umkämpften Markt der

Eigenheim an, das vor allem den Verkauf von Eigenheimen Hypothekarangebote zu erschliessen. Helvetia will als

anbietet. Das Swiss Life Lab arbeitete intensiv an einem Vermittlerin von Hypotheken (eng verknüpft mit dem

Ökosystem. Daraus sind Beteiligungen an Flatfox, archily- Home-Ökosystem) auftreten und gleichzeitig weitere

se.com, pricehubble.com und vermietet.de entstanden. Finanzdienstleistungen für andere Lebenssituationen an-

Die Swiss Life schöpft das Potential aber noch nicht aus, da bieten. Die von MoneyPark aufgebaute Plattform soll Hel-

keine Zusammenhänge im Angebot ersichtlich sind. vetia zu einem Kreditpartner für Banken, Versicherungen

6und Pensionskassen machen und als Grundlage für ein an der Komplexität des Marktes, der viele kleine Player

Finanzdienstleistungs-Ökosystem dienen. umfasst und von langen Customer Journeys geprägt ist.

Zudem haben viele Akteure im Schweizer Gesundheits-

Bâloise hat verschiedene Dienstleistungen eigenständig system gegenläufige Interessen, was jegliche Art von Ko-

aufgebaut, darunter beispielsweise Monviso für die digi- operation erschwert.

tale Verwaltung von Geldanlagen und die Hypotheken-

App Hypo. Gemeinsam mit dem Start-up Think Yellow hat Ansätze zeigen sich bei der KPT, die zusammen mit der

sie zudem ein Angebot für eine innovative Geldanlage Online-Apotheke Zur Rose einen digitalen Medikamen-

in der Lebensversicherung entwickelt. Die Angebote ten-Assistenten lanciert hat. Dieser soll die Einnahme und

der Bâloise sind von aussen betrachtet voneinander un- das Management von Medikamenten unterstützen. KPT

abhängig. Es ist weder eine Plattform noch ein klarer Zu- hat zudem neue Angebote im Bereich der Grundversi-

sammenhang der Angebote erkennbar. Entsprechend cherung gestartet, mit denen sie vor allem junge Kunden

fällt die Einordnung unter den Bereich multilateralen gewinnen möchte. Eine Plattform oder eine weitere Inte-

Partnerschaften. gration der Customer Journey ist aber nicht erkennbar.

Mobilität Auch die drei Krankenkassen Visana, CSS und Allianz

Im Bereich der Mobilität wurde die Bâloise ebenfalls als Care wollen zusammen mit der Online-Apotheke Zur

aktiver Player identifiziert. So wurde bereits 2017 das Rose ein Unternehmen gründen. Ziel ist der Betrieb

Start-up FRI:DAY gegründet, das eine innovative Auto- einer integrierten digitalen Gesundheitsplattform, die

versicherung anbietet und Geld für nicht gefahrene Kilo- allen Akteuren des Gesundheitswesens offensteht –

meter zurückbezahlt. 2019 haben sich weitere Partner Versicherern, Ärzten, Spitälern und weiteren Anbietern.

mit rund 43 Millionen Schweizer Franken an diesem Der Startschuss soll im zweiten Quartal 2021 erfolgen,

Start-up beteiligt. Des Weiteren gab es Investitionen in sofern die Wettbewerbskommission zustimmt. Mit

die Mobilitätsplattform für Occasionsfahrzeuge Mobly, dem Angebot in Form einer Smartphone-App könnten

das auf Fahrstilanalysen spezialisiertes Unternehmen Nutzer*innen beispielsweise allgemeine Gesundheits-

DrivOlution und die All-In-One Auto App ryd, die zahl- fragen klären, im Krankheitsfall einen digitalen Symp-

reiche Connected Car Features anbietet. Auch mit dem tom-Check durchführen, medizinische Unterstützung

Leasing-Plattformanbieter gowago wurde eine Zusam- anfordern, Arzttermine vereinbaren und Medikamente

menarbeit etabliert. Die Bâloise ist damit europaweit bestellen.

gut aufgestellt im Bereich Mobilität, obwohl die einzel-

nen Angebote noch wenig integriert erscheinen. Der klassische Krankenversicherer ÖKK bietet mit Simpla

eine Plattform für vergünstigte Angebote an und liefert

Die Zurich Insurance Group baut zusammen mit Swisscom Tipps und Tricks, die ihre Kunden im Alltag unterstützen.

und AMAG ein digitales Schweizer Ökosystem im Bereich Die Plattform dient zurzeit vor allem zur Kundenbindung.

Mobilität auf. Hierzu wurde 2019 eine Beteiligung am Es ist gut vorstellbar, dass das Angebot in Zukunft auf das

Service-Portal auto-Sense getätigt, das Echtzeit-Infor- Kerngeschäft ausgerichtet wird.

mationen und Services rund ums Autofahren liefert.

Die Mobiliar unterstützt nach ihrem nicht erfolgreichen

Engagement bei sharoo nun das aufstrebende Start-up

Carvolution. Es soll den Kunden einen ganzheitlichen Unsere Recherchen verdeutlichen, dass zurzeit nur we-

nige Versicherungen eine für den Kunden stringente

Service rund um das Thema Auto anbieten. Über weitere

Ökosystemstrategie verfolgen oder bereits umgesetzt

Partnerschaften ist wenig bekannt.

haben. Es ist nicht ausreichend, lediglich lose Partner-

schaften mit gemeinsamen Produkt- und Serviceverkäu-

Gesundheit

fen einzugehen oder «leere Ökosysteme» aufzubauen.

Man könnte annehmen, dass die Teilnahme an Ökosyste- Das übergeordnete Ziel sollte vielmehr darin bestehen,

men vor allem Krankenversicherern eine perfekte Grund- eine übergreifende Customer Experience zu entwickeln.

lage bietet. Dem ist aber nicht so. Wir konnten nur einige Wie die Schweizer Versicherer entsprechende Vorhaben

lose Ökosystem-Ansätze und Angebote identifizieren. angehen können, erläutern wir im 3. Teil unserer Serie.

Dies kann an Regularien (z. B. Datenaustausch) liegen oder

7Ihre Ansprechpartner

Hannes Dorfmaier Marco Hauk Tobias Keel

Manager, Industry Head Consultant, Digital Manager, Digital

Insurance Strategy & Innovation Strategy & Innovation

AWK Group AG AWK Group AG AWK Group AG

hannes.dorfmaier@awk.ch marco.hauk@awk.ch tobias.keel@awk.ch

Über AWK

AWK Group AG AWK Group ist eine internationale, unabhängi-

Leutschenbachstrasse 45 ge Management- und Technologieberatung mit

CH-8050 Zürich Standorten in Zürich, Bern, Basel, Lausanne und

T +41 58 411 95 00

Luxemburg. Mit über 400 Mitarbeiter*innen

www.awk.ch

begleitet AWK die digitale Transformation von

Zürich • Bern • Basel • Lausanne • Luxemburg Organisationen aus unterschiedlichsten Bran-

chen von der Strategie bis zur Umsetzung und

© Copyright 2021 – AWK Group AG

ist mit den Technologien der Zukunft vertraut.

Ihre Dienstleistungen erstrecken sich von der

Entwicklung digitaler Geschäftsmodelle über

Data Analytics, Cyber Security und IT Advisory

bis hin zum Management komplexer Transfor-

mationsprojekte.

8Sie können auch lesen