Künftige Entwicklungen der Energiepreise - Uni Erfurt

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Künftige Entwicklungen der Energiepreise∗

Klaus Weyerstrassa

Johannes Jaenickeb

Karin Schönpflugc

Zusammenfassung

Angesichts einer steigenden Nachfrage aus den schnell wachsenden Volkswirtschaf-

ten, insbesondere China, einer sinkenden Förderleistung in den nicht der OPEC an-

gehörenden Staaten und zunehmender Explorationskosten haben die Rohölpreise

seit Anfang 2007 stark angezogen. Auch wenn sich die Ölpreise zuletzt von den An-

fang Juli 2008 verzeichneten Höchstständen entfernt haben, werden sie aufgrund der

anhaltenden Verbrauchszuwächse in Zukunft tendenziell aufwärts gerichtet bleiben.

In diesem Beitrag werden Studien internationaler Organisationen sowie Informatio-

nen, die in den Terminmarktnotierungen enthalten sind, zur Ableitung von Szenarien

für die Entwicklung der Ölpreise bis zum Jahr 2020 herangezogen. Darüber hinaus

wird untersucht, inwiefern sich Änderungen der Rohölpreise auf die Benzin- und Die-

selpreise auswirken. Es zeigt sich, dass die Treibstoffpreise bei gegebenen Steuern

und Abgaben der Ölpreisentwicklung nahezu vollständig folgen. Ein weiterer Anstieg

der Ölpreise dürfte somit eine entsprechende Verteuerung von Benzin und Diesel

nach sich ziehen. Öl und das enge Substitut Gas stellen wichtige Primärenergieträ-

ger für die Stromerzeugung dar. Liberalisierungsschritte in der europäischen Elektrizi-

tätswirtschaft sowie ein hoher Einsatz regenerativer Energiequellen haben dazu ge-

führt, dass für die Vergangenheit nur ein loser Zusammenhang zwischen Öl- und

Strompreisen in Österreich nachgewiesen werden kann. Dennoch dürfte von anzie-

henden Öl- und in deren Gefolge Gaspreisen künftig Aufwärtsdruck auf die Strom-

preise ausgehen. Aus ökonometrischen Schätzungen abgeleitete Projektionen zei-

gen, dass in den kommenden Jahren mit markant anziehenden Strompreisen in Ös-

terreich gerechnet werden muss.

∗

Für hilfreiche Anmerkungen und Kommentare sind die Autoren Hermann Kuschej (IHS) zu Dank ver-

pflichtet.

a

Institut für Höhere Studien, Abteilung Ökonomie und Finanzwirtschaft, Stumpergasse 56,

A-1060 Wien. E-Mail: klaus.weyerstrass@ihs.ac.at; Tel. +43/1/59991-233; Fax: +43/1/59991-555.

b

Universität Erfurt, Fakultät für Staatswissenschaften, Nordhäuser Straße 63, D-99089 Erfurt.

E-Mail: johannes.jaenicke@uni-erfurt.de.

c

Institut für Höhere Studien, Abteilung Ökonomie und Finanzwirtschaft, Stumpergasse 56,

A-1060 Wien. E-Mail: karin.schoenpflug@ihs.ac.at

1

1 Einleitung

Seit Anfang 2007 sind die Rohölpreise stark gestiegen. So kostete ein Barrel der für Europa

maßgeblichen Sorte Brent Anfang September 2008 mit etwa 108 US-Dollar rund doppelt

soviel wie im Jänner 2007. Auch wenn sich die Ölpreise inzwischen deutlich von ihren An-

fang Juli erreichten Höchstständen von mehr als 140 US-Dollar je Barrel entfernt haben,

dürfte das noch Mitte des laufenden Jahrzehnts verzeichnete Preisniveau von rund 50 US-

Dollar je Barrel in absehbarer Zeit nicht wieder erreicht werden. Strukturelle Faktoren spre-

chen mittelfristig eher für tendenziell weiter steigende Preise. In den schnell wachsenden,

bevölkerungsreichen Schwellenländern, vor allem in China und Indien, steigt der Verbrauch

weiterhin markant. Dem steht in den OECD-Ländern mit Ölvorkommen eine rückläufige Pro-

duktion gegenüber. Hier sind insbesondere das Vereinigte Königreich und Norwegen zu

nennen. Auch im Golf von Mexiko ist die Produktion bereits seit mehreren Jahren rückläufig,

während sie in den USA bereits seit Mitte der 80er Jahre kontinuierlich fällt. Nur in einigen

bedeutenden OPEC-Staaten, Kanada, Brasilien und in Russland kann noch mit signifikanten

Produktionsausweitungen gerechnet werden. Weltweit steigen mit der Erschöpfung der leicht

erreichbaren Ölvorkommen jedenfalls die Explorationskosten. Alles in allem müssen sich die

Ölverbrauchsländer in Zukunft auf weiter steigende Ölpreise einstellen.

Erdöl und insbesondere Erdgas, dessen Preis eng an den Ölpreis gekoppelt ist und diesem

mit einer zeitlichen Verzögerung von rund einem halben Jahr folgt, stellen wichtige Primär-

energieträger in der europäischen Stromversorgung dar. In Europa stellt Erdgas etwa 20

Prozent und Erdöl rund 2 Prozent der in der Elektrizitätserzeugung eingesetzten Primärener-

gieträger dar.1 Auch ein steigender Anteil erneuerbarer Energiequellen und eine mögliche

Renaissance der Kernenergie in einigen Ländern werden nichts daran ändern, dass fossile

Energieträger in den kommenden Jahrzehnten einen signifikanten Anteil bei der Stromerzeu-

gung behalten werden. Steigende Öl- und in deren Gefolge Gaspreise werden mithin ten-

denziell höhere Strompreise bewirken. Weitere Liberalisierungsschritte in der europäischen

Elektrizitätswirtschaft wirken zwar strompreissenkend. Das Potenzial für Preisreduktionen

durch künftige Deregulierungen ist jedoch begrenzt, während die öl- und strompreistreiben-

den Faktoren struktureller Natur sind und somit langfristig wirken dürften.

In diesem Beitrag sollen künftige Tendenzen in der Entwicklung der Öl- und Strompreise dar-

gestellt werden. Zu diesem Zweck wird in Abschnitt 2 zunächst die historische Entwicklung

der Ölpreise analysiert. Anschließend werden Ölpreisprojektionen bis zum Jahr 2020 abge-

leitet. Zu diesem Zweck werden mehrere Szenarien entwickelt. Abschnitt 3 beschäftigt sich

mit Rohölpreisen und Steuern als Bestimmungsfaktoren von Benzin- und Dieselpreisen. Ba-

sierend auf den Ölpreisszenarien und den Schätzergebnisse aus Abschnitt 3, werden in Ab-

schnitt 4 Benzin- und Dieselpreisprojektionen abgeleitet. Abschnitt 5 widmet sich den zukünf-

tigen Tendenzen der Strompreisentwicklung. Abschnitt 6 fasst die wesentlichen Erkenntnisse

des Beitrags zusammen.

1

Diese Angaben wurden auf der Grundlage von Zahlen der UCTE (Union for the Co-ordination of

Transmission of Electricity) berechnet. Dabei handelt es sich um eine Vereinigung von Betreibern von

Übertragungsnetzen in 24 Staaten Kontinentaleuropas.

2

2 Die Entwicklung der Ölpreise in der Vergangen und in der Zukunft

Namhafte internationale Organisationen wie die Internationale Energieagentur (IEA), die US-

amerikanische Energy Information Administration (EIA) und die Europäische Union veröffent-

lichen in regelmäßigen Abständen kurz- bis langfristige Energieszenarien. Ebenso publizie-

ren die OPEC und das Institute of Energy Economics u.a. Projektionen der künftigen Ent-

wicklung der Energiepreise, der weltweiten Energienachfrage bzw. des Primärenergieange-

bots, der Investitionen im Energiesektor sowie Analysen zur Erdölförder- und Raffineriekapa-

zität. Eine Analyse dieser Quellen macht einige generelle Trends im Energiebereich deutlich.

Sämtliche Energieszenarien gehen von einem starken Anstieg der weltweiten Nachfrage

nach Primärenergieträgern aus, wobei rund zwei Drittel des Energienachfragewachstums auf

Schwellenländer (China, Indien und Newly Industrialising Countries) zurückgehen wird. Die

Energieversorgung wird auch in den nächsten 30 Jahren primär auf fossile Energieträger

aufbauen. Alternative Energieträger werden in den nächsten Jahrzehnten trotz höherer Zu-

wachsraten eine relativ geringe Rolle in der Energieversorgung spielen. Die derzeit bekann-

ten und gesicherten Erdölreserven sind ausreichend, um den Energieverbrauchsanstieg bis

2030 zu decken. Jedoch sind in den kommenden Jahren beträchtliche Investitionen in die

weltweiten Förder- und Raffineriekapazitäten notwendig. Steigende Explorationskosten und

der Abbau früher bestehender Überkapazitäten werden zu einem langfristigen Anstieg des

Rohölpreises führen.

2.1 Die Entwicklung des Ölpreises seit 1967

Als Basis für die Ableitung von Ölpreisszenarien wird in diesem Abschnitt zunächst die histo-

rische Entwicklung des Ölpreises analysiert. Für die Ölpreisentwicklung in Österreich ist auf-

grund der internationalen Notierung in US-Dollar auch der Wechselkurs des Euro zum Dollar

relevant. Abbildung 1 verdeutlicht, dass der Preis in US-Dollar zeitweise recht deutlich vom

Preis in Euro abweichen kann. So lag der Ölpreis Mitte 2008 auf Dollarbasis um 80 Prozent

höher als ein Jahr zuvor. Auf Eurobasis belief sich der Anstieg lediglich auf 57 Prozent, da

der Euro im selben Zeitraum gegenüber dem Dollar deutlich an Wert gewann. Abbildung 2

zeigt den Verlauf des nominellen Rohölpreises im Zeitraum 1967 bis Juli 2008 sowie den

realen Ölpreis auf Basis des österreichischen Verbraucherpreisindex.

Bis Mitte 1973 lag der Ölpreis relativ konstant unter 3 US-Dollar je Barrel. Ein nach dem

„Sechstagekrieg“ im Oktober 1973 durch die arabischen Ölexportländer verhängter Liefer-

boykott ließ den Ölpreis rapide ansteigen. Bis Anfang 1974 hatte er sich auf über 11 Dollar

nahezu vervierfacht. Anschließend blieb der Ölpreis bis 1978 mit nur geringen Schwankun-

gen zwischen 11 und 13 Dollar relativ konstant. Die Revolution im Iran in den Jahren

1978/79 sowie der Krieg zwischen dem Iran und dem Irak im Jahr 1980 führten zu einem

substantiellen Rückgang der Ölproduktion dieser beiden Staaten. Daraufhin stieg der Ölpreis

zwischen 1978 und 1981 von rund 13 Dollar auf etwa 35 Dollar.

Als Reaktion auf die hohen Ölpreise und die dadurch ausgelöste Weltwirtschaftskrise inves-

tierten zahlreiche Ölverbrauchsländer in verbesserte Produktionstechnologien und Wärme-

dämmung, wodurch die Ölabhängigkeit verringert werden konnte. Zudem boten die hohen

Ölpreise Anreize zu einer Angebotsausweitung. Als Saudi-Arabien 1985/86 seinen Ölpreis

an den Weltmarktpreis anpasste und die Produktion deutlich erhöhte2, fiel der Ölpreis inner-

halb eines halben Jahres um 10 Dollar. Mitte 1986 betrug er nur noch etwa 10 Dollar je Bar-

rel. Anschließend stieg er wieder leicht an, bewegte sich aber in den folgenden Jahren in

engen Grenzen. Nach der Invasion Kuwaits durch den Irak im Sommer 1990 stieg der Öl-

2

Bis zu diesem Zeitpunkt hatte Saudi-Arabien seine Produktion jeweils angepasst, um den Ölpreis zu

stabilisieren.

3

preis innerhalb kurzer Zeit um 10 Dollar, aber bereits Anfang 1991, nach dem schnellen En-

de des Golfkriegs, befand er sich wieder auf dem Niveau von vor dem irakischen Einmarsch

in Kuwait.

Abbildung 1: Entwicklung des Ölpreises1 in US-Dollar und in Euro2

150

140

130

120

110

100

90

80

70

60

50

40

30

20

10

0

Jul.67

Jul.68

Jul.69

Jul.70

Jul.71

Jul.72

Jul.73

Jul.74

Jul.75

Jul.76

Jul.77

Jul.78

Jul.79

Jul.80

Jul.81

Jul.82

Jul.83

Jul.84

Jul.85

Jul.86

Jul.87

Jul.88

Jul.89

Jul.90

Jul.91

Jul.92

Jul.93

Jul.94

Jul.95

Jul.96

Jul.97

Jul.98

Jul.99

Jul.00

Jul.01

Jul.02

Jul.03

Jul.04

Jul.05

Jul.06

Jul.07

Jul.08

in US-Dollar in Euro

1)

Preis je Barrel; bis April 1987: durchschnittlicher Ölpreis, danach Brentöl.

2)

bis Ende 1998 auf Basis des Wechselkurses zwischen US-Dollar und Österreichischem Schilling, mit dem unwiderruflichen

Umrechnungskurs umgewandelt in Euro. Quellen: US Department of Energy, Energy Information Administration (EIA), am

17.06.2008 aus dem Internet heruntergeladen: http://tonto.eia.doe.gov/dnav/pet/xls/pet_pri_wco_k_w.xls; eigene Berechnun-

gen.

Abbildung 2: Die Entwicklung des Ölpreises in Österreich (US-Dollar je Barrel Brent1), nominell

und real (auf Basis des österreichischen Verbraucherpreisindex; Basisjahr 2000= 100)

150

140

130

120

110

100

90

80

70

60

50

40

30

20

10

0

Jul.67

Jul.68

Jul.69

Jul.70

Jul.71

Jul.72

Jul.73

Jul.74

Jul.75

Jul.76

Jul.77

Jul.78

Jul.79

Jul.80

Jul.81

Jul.82

Jul.83

Jul.84

Jul.85

Jul.86

Jul.87

Jul.88

Jul.89

Jul.90

Jul.91

Jul.92

Jul.93

Jul.94

Jul.95

Jul.96

Jul.97

Jul.98

Jul.99

Jul.00

Jul.01

Jul.02

Jul.03

Jul.04

Jul.05

Jul.06

Jul.07

Jul.08

nominell (US-Dollar je Barrel) real (US-Dollar, mit VPI deflationiert)

1)

bis April 1987: durchschnittlicher Ölpreis. Quellen: EIA, Statistik Austria, eigene Berechnungen.

Anschließend zeigte der Ölpreis einen sinkenden Trend. Dieser kehrte sich Mitte 1994 um,

da die OPEC relativ erfolgreich die Produktion kontrollierte und die Ölnachfrage aufgrund der

robusten Konjunktur in den USA und in Asien kontinuierlich zunahm. Ende 1997 steigerte die

OPEC ihre Förderquoten. Zugleich ging die Nachfrage als Folge der Wirtschaftskrise in A-

sien zurück. Daraufhin sank der Ölpreis deutlich und erreichte Ende 1998 mit unter 10 Dollar

4seinen vorläufigen Tiefststand. Seither folgt der Ölpreis einem aufwärts gerichteten Trend,

der nur durch die Schwäche der Weltwirtschaft in den Jahren 2001/2002 unterbrochen wur-

de. Vor dem Hintergrund der stark steigenden Nachfrage, vor allem aus den asiatischen

Schwellenländern, hat sich der Ölpreis seit Anfang 2001 mehr als vervierfacht.

Der Aufwärtstrend hat sich seit Anfang 2006 erheblich verstärkt. So belief sich der Ölpreis im

Jänner 2007 noch auf rund 53 US-Dollar je Barrel. Im Juli 2008 überschritt der Preis die

Marke von 140 US-Dollar, bevor er in der Folge wieder nachgab. Neben der anhaltend ho-

hen Nachfrage aus den aufstrebenden Volkswirtschaften in Ostasien trugen dazu weitere

Faktoren bei. So wächst die Sorge davor, dass in absehbarer Zeit die weltweite Produktions-

spitze („Peak Oil“) erreicht wird und anschließend bei weiterhin steigender Nachfrage die

Förderleistung abnimmt. Darüber hinaus verlor der US-Dollar im Zusammenhang mit der

vom Immobilienmarkt ausgehenden Schwäche der US-Wirtschaft bis zum Sommer 2008

deutlich an Wert. Auch angesichts des hohen außenwirtschaftlichen Ungleichgewichts in der

US-Wirtschaft wertete der US-Dollar seit 2007 deutlich ab. Auch in Zukunft könnte die ameri-

kanische Währung dauerhaft niedriger bewertet werden als in der Vergangenheit. Dazu trägt

bei, dass einige Länder mit hohen Leistungsbilanzüberschüssen, insbesondere China, inzwi-

schen hohe Dollar-Bestände aufgebaut haben und in Erwägung ziehen, diese Devisenreser-

ven zumindest teilweise in andere Währungen umzuschichten. Da Rohöl nach wie vor über-

wiegend in US-Dollar fakturiert wird, gehen bei einer Dollar-Abwertung die Exporteinnahmen

der Förderländer in ihrer jeweiligen Heimatwährung zurück. Die Ölexporteure sind bestrebt,

als Kompensation dafür den Dollar-Preis für Rohöl zu erhöhen. Die Schwäche der amerika-

nischen Währung trägt somit zu einem weiteren Anstieg der Rohölpreise bei. Neben diesen

Faktoren bietet der anhaltende Trend steigender Preise auch Anreize, auf weiter anziehende

Notierungen zu spekulieren. Diese Spekulation stützt den Ölpreis zusätzlich. Alles in allem

zeichnet sich für die Zukunft ein tendenzieller Anstieg des Ölpreises ab.

Die historische Entwicklung zeigt, dass die geopolitischen und gesamtwirtschaftlichen Rah-

menbedingungen den Ölpreis erheblich beeinflussen. Da sich exogene Einflüsse wie Natur-

katastrophen, politische Umstürze oder terroristische Anschläge nicht seriös prognostizieren

lassen, sind Aussagen über die künftige Entwicklung der Ölpreise mit erheblicher Unsicher-

heit behaftet. Dieser Problematik kann durch die Erarbeitung von Szenarien begegnet wer-

den. Bei dieser Methodik werden auf Basis unterschiedlicher Annahmen bezüglich der tech-

nologischen, geopolitischen und ökonomischen Rahmenbedingungen verschiedene Ölpreis-

pfade abgeleitet.

2.2 Die künftige Entwicklung der Ölpreise

In diesem Abschnitt wird zunächst die Ölpreisprojektion der Internationale Energieagentur

(IEA) dargestellt. Zudem werden die in den Terminkontrakten zum Ausdruck kommenden

Erwartungen der Marktteilnehmer über die Entwicklung der Ölpreise in den kommenden Jah-

ren analysiert. Diese Terminkontrakte reichen jedoch nicht so weit in die Zukunft wie die Stu-

dien der IEA.

2.2.1 Die Projektion der Internationalen Energieagentur

Eine wichtige Grundlage für die Erarbeitung der Ölpreisszenarien in Abschnitt 2.2.3 stellt der

World Energy Outlook 2007 der Internationalen Energieagentur dar. Darin sind für verschie-

dene Szenarien Ölpreisprojektionen für die Jahre 2010, 2015 und 2030 enthalten. Die Preis-

szenarien können Tabelle 1 entnommen werden.

Im Referenzszenario wird unterstellt, dass sich der Preis in der Weise entwickeln wird, dass

das Angebot die prognostizierte Nachfrage decken wird. Es wird angenommen, dass der

Ölpreis (real) von dem im Jahr 2006 erreichten Niveau bis 2010 leicht zurückgeht, da bereits

begonnene und geplante Investitionen in neue Förder- und Raffinerieanlagen in den kom-

5menden Jahren kapazitätswirksam werden. Anschließend wird ein relativ kontinuierlicher

Anstieg des Ölpreises erwartet. Die Ursache für diese Preisentwicklung liegt in der weiter

steigenden Nachfrage aus den USA, dem nach wie vor größten Ölverbrauchsland der Erde,

sowie aus den schnell wachsenden Volkswirtschaften Asiens, allen voran China. Im Jahr

2030 liegt der Ölpreis real leicht über dem Ausgangswert von 2006. Dies impliziert einen

nominellen Anstieg um insgesamt knapp 75 Prozent.

Tabelle 1: Ölpreisprognosen in Szenario 1 und 2 des World Energy Outlook der IEA, real und

nominell (US-Dollar/Barrel)

2006 2010 2015 2030

nominell 61,72 65,00 70,70 107,59

real (zu Preisen von 2006) 61,72 59,03 57,30 62,00

Anmerkungen: 1.Die angegebenen Preise für 2006 geben die tatsächlich realisierten Preise an. 2. Der Ölpreis gibt hier den

durchschnittlichen Preis an, den die IEA-Mitgliedstaaten für Ölimporte zahlen müssen; der Preis der für Europa maßgeblichen

Nordseeölsorte Brent lag im Jahr 2006 durchschnittlich um 3,34 US-Dollar höher. 3. Der Berechnung der realen Preise liegt

eine erwartete Inflation von 2,3% p.a. zugrunde.

Quelle: IEA (2007).

Die Angaben in der Tabelle zeigen den erwarteten mittelfristigen Trend. Die Entwicklung

muss jedoch nicht so stetig verlaufen, wie dies in der Tabelle zum Ausdruck kommt. Viel-

mehr dürfte es, wie in der Vergangenheit, zu teilweise kräftigen Schwankungen um den

Trend kommen. Es ist zu erwarten, dass die Volatilität des Ölpreises in Zukunft sogar zu-

nehmen wird. Die Auslastung der Produktionskapazitäten ist gegenwärtig hoch und sie wird

aufgrund der steigenden Nachfrage, trotz der Investitionen in neue Förderanlagen und Raffi-

nerien, auch künftig hoch bleiben. Bei geringen freien Kapazitäten wirken sich Ausfälle ein-

zelner Produktionsanlagen, etwa als Folge von Wirbelstürmen oder Terroranschlägen, stär-

ker auf den Preis aus, als dies der Fall wäre, wenn genügend nicht genutzte Kapazitäten den

Produktionsausfall kompensieren können.

Die tatsächliche Entwicklung seit 2006 weicht erheblich von der Projektion des WEO 2007

ab. So lag der Ölpreis (Brent) im Jahresdurchschnitt 2007 bereits bei 72 US-Dollar und im

Juni 2008 bei rund 130 Dollar. Dies dürfte bei der Erstellung des kommenden WEO, der im

November 2008 veröffentlicht wird, berücksichtigt werden. Auch bei den weiter unten darge-

stellten Ölpreisprojektionen wird der jüngsten Entwicklung des Ölpreises Rechnung getragen

(siehe Abschnitt 2.2.3).

2.2.2 Preise am Terminmarkt

Informationen über die Erwartungen der Marktteilnehmer bezüglich der künftigen Ölpreisent-

wicklung können aus Terminkontrakten gewonnen werden. Abbildung 3 zeigt die Preise der

Mitte Juni 2008 an der New York Mercantile Exchange (NYMEX) gehandelten Ölterminkon-

trakte bis Ende 2015. Bis Dezember 2012 werden für jeden Monat Kontrakte gehandelt. Für

2013 sind für fünf Monate, für 2014 und 2015 jeweils nur für Juni und Dezember Notierungen

vorhanden. Das Volumen der gehandelten Kontrakte ist bereits ab Jänner 2009 sehr gering.

Die Abbildung verdeutlicht, dass die Marktteilnehmer erwarten, dass der Ölpreis bis Ende

des heurigen Jahres noch leicht ansteigt und dann bis 2011 in etwa auf das gegenwärtige

Niveau zurückfällt. Anschließend wird mit einem tendenziell wieder anziehenden Ölpreis ge-

rechnet. Aufgrund des geringen Handelsvolumens sind die Terminmarktpreise nur sehr ein-

geschränkt zur Ableitung von Prognosen geeignet, sobald der Prognosezeitraum ein halbes

Jahr übersteigt. Die Abbildung verdeutlicht aber, dass die Marktteilnehmer in absehbarer

Zukunft keine deutlich nachgebenden Ölpreisnotierungen erwarten.

6Abbildung 3: Zukünftige Entwicklung des Ölpreises1 (US-Dollar je Barrel) am Terminmarkt,

Stand Juni 2008

138

136

134

132

130

Jul.08

Jän.09

Jul.09

Jän.10

Jul.10

Jän.11

Jul.11

Jän.12

Jul.12

Jän.13

Jul.13

Jän.14

Jul.14

Jän.15

Jul.15

1)

Korbpreis für Öl, das an der NYMEX (New York Mercantile Exchange) gehandelt wird.

Quelle: NYMEX (http://futures.tradingcharts.com/marketquotes/index.php3?market=CL), heruntergeladen am 17.06.2008.

2.2.3 Ölpreisszenarien

Auf Basis der im vorangegangenen Abschnitt vorgestellten Ölpreisprojektion des World E-

nergy Outlook der Internationalen Energieagentur sowie der in den Terminkontrakten enthal-

tenen Informationen werden für die empirischen Untersuchungen Ölpreisszenarien bis zum

Jahr 2020 entwickelt. Um der großen Unsicherheit, die mit weit in die Zukunft reichenden

Ölpreisprognosen verbunden ist, Rechnung zu tragen, werden vier unterschiedliche Szena-

rien betrachtet:

− Ein Referenzszenario, das auf dem World Energy Outlook der IEA beruht;

− ein auf den Terminkontrakten basierendes Szenario;

− ein Niedrigpreisszenario;

− ein Hochpreisszenario.

Die Szenarien werden weiter unten ausführlich beschrieben.

Für die Endverbraucher in Österreich ist nicht der Preis in US-Dollar, sondern der Preis in

Euro relevant. Daher wurde jeweils auch eine Umrechnung in Euro vorgenommen. Für den

Projektionszeitraum bis 2020 wurde unterstellt, dass der zum Zeitpunkt der Erstellung der

Projektionen herrschende Wechselkurs von rund 1,55 US-Dollar/Euro im Projektionszeitraum

konstant bleibt. Zahlreiche Untersuchungen kommen zu dem Ergebnis, dass das beste Mo-

dell für Wechselkursprognosen der sogenannte „Random Walk“ ist, d.h., der gegenwärtige

Wechselkurs ist der beste Prognosewert für den Wechselkurs in der folgenden Periode. Dar-

über hinaus bestehen hinsichtlich der künftigen Wertentwicklung des US-Dollar gegenläufige

Wirkungen. Zum einen könnte die US-Währung rasch wieder an Wert gewinnen, wenn die

gegenwärtige (im Sommer 2008) bestehende Konjunkturdelle überwunden wird und die a-

merikanische Wirtschaft zum Potenzialwachstum zurückkehrt. Auf der anderen Seite beste-

hen aber auch Faktoren, die eher für eine länger anhaltende Schwächephase des US-Dollar

sprechen. So haben einige Ölexport- und Schwellenländer, allen voran China, in der jünge-

ren Vergangenheit hohe US-Dollar-Reserven aufgebaut. Wenn diese Staaten zumindest

einen Teil dieser Devisenreserven in andere Währungen umschichten, schwächt dies die

7amerikanische Währung. Darüber hinaus haben einige, vor allem lateinamerikanische, Ölför-

derländer in jüngster Zeit Überlegungen angestellt, Öl nicht mehr ausschließlich in US-Dollar,

sondern auch in Euro zu fakturieren. Auch diese Maßnahme würde die US-Währung be-

lasten. Alles in allem scheint somit die technische Annahme eines stabilen US-Dollar/Euro-

Wechselkurses plausibel.

Referenzszenario

Das Referenzszenario baut auf der Projektion des World Energy Outlook (WEO) 2007 der

Internationalen Energieagentur auf (siehe Abschnitt 2.2.1). Dabei wird der im WEO unter-

stellte Verlauf übernommen. Hinsichtlich des Ausgangsniveaus wird jedoch der Tatsache

Rechnung getragen, dass der Ölpreis seit der Veröffentlichung des WEO 2007 im November

2007 erheblich gestiegen ist. Als Ausgangspunkt für den künftigen Verlauf des Ölpreises

wird daher der Durchschnittswert des Zeitraums Jänner bis Mai 2008 herangezogen. Die

Entwicklung des Rohölpreises im Referenzszenario ist in Tabelle 2 dargestellt.

Tabelle 2: Rohölpreis (nominell) im Referenzszenario

20081 2010 2015 2020

US-Dollar 105,27 105,06 112,59 127,71

Rohölpreis je Barrel

Euro 68,98 67,78 72,64 82,39

1

Ist-Wert (Durchschnitt Jänner bis Mai). Wechselkurs: 2008 (Jänner bis Mai): 1,526 US-Dollar/Euro; 2009-2020: 1,55 US-Dollar

je Euro. Quellen: IEA (2007), eigene Berechnungen.

Terminmarktszenario

Auch wenn die Liquidität des Terminmarkts mit zunehmendem Projektionshorizont relativ

rasch abnimmt, geben die Notierungen am Terminmarkt Hinweise auf die von den Marktteil-

nehmern erwartete Entwicklung des Ölpreises. Daher wird für das vorliegende Papier ein

Ölpreisszenario entwickelt, das auf der Entwicklung der Futures-Preise aufbaut. Wie

Abbildung 3 weiter oben zeigt, erwarten die Marktakteure, dass der Ölpreis bis 2011 leicht

fällt und anschließend tendenziell wieder steigt. Das aus diesen Informationen abgeleitete

Ölpreisszenario kann Tabelle 3 entnommen werden.

Tabelle 3: Rohölpreis (nominell) im Terminmarktszenario

20081 2010 2015 2020

US-Dollar 105,27 135,27 137,36 141,30

Rohölpreis je Barrel

Euro 68,98 87,27 88,62 91,16

1

Ist-Wert (Durchschnitt Jänner bis Mai). Wechselkurs: 2008 (Jänner bis Mai): 1,526 US-Dollar/Euro; 2009-2020: 1,55 US-Dollar

je Euro., Quellen: IEA (2007), eigene Berechnungen.

Niedrigpreisszenario

Auch wenn gegenwärtig vieles für weiter steigende Ölpreise spricht, kann nicht ausgeschlos-

sen werden, dass sich der Markt in den kommenden Jahren entspannt und die Preise wieder

zurückgehen. Dazu könnte beitragen, dass Investitionen in die Exploration und Verarbeitung

von Rohöl produktionswirksam werden und dass in den Industrieländern die Ölnachfrage

aufgrund erhöhter Energiesparanstrengungen sinkt. Daher wird auch ein Niedrigpreisszena-

rio betrachtet. Dabei wird unterstellt, dass der Ölpreis wieder auf das im Jahresdurchschnitt

2007 verzeichnete Niveau (72 US-Dollar) zurückfällt. Dies impliziert, dass keine vollständige

Entspannung des Ölmarktes eintritt, dass aber der im Jahr 2008 beobachtete sprunghafte

Anstieg des Ölpreises wieder korrigiert wird. Der für die Projektionen unterstellte konstante

Wechselkurs des US-Dollar könnte dazu beitragen. Der massive Wertverfall der amerikani-

schen Währung auf den Devisenmärkten dürfte zu dem starken Anstieg des Ölpreises in der

ersten Jahreshälfte 2008 beigetragen haben, da die Ölförderländer den Preis in US-Dollar

8kontinuierlich angehoben haben, um ihre Einnahmen aus den Ölausfuhren in lokaler Wäh-

rung zu stabilisieren. Eine Stabilisierung des US-Dollar-Wechselkurses sollte somit für nied-

rigere Ölpreise sprechen. Die Entwicklung im August 2008 bestätigt diese These. Tabelle 4

zeigt den Verlauf des Ölpreises im Niedrigpreisszenario.

Tabelle 4: Rohölpreis (nominell) im Niedrigpreisszenario

1

2008 2010 2015 2020

US-Dollar 105,27 99,72 85,86 72,00

Rohölpreis je Barrel

Euro 68,98 64,34 55,40 46,45

1

Ist-Wert (Durchschnitt Jänner bis Mai).Wechselkurs: 2008 (Jänner bis Mai): 1,526 US-Dollar/Euro; 2009-2020: 1,55 US-Dollar

je Euro. Quellen: IEA (2007), eigene Berechnungen.

Hochpreisszenario

Die historische Entwicklung zeigt, dass die internationalen Ölmärkte sehr sensibel auf exo-

gene Einflüsse wie Naturkatastrophen oder politische Ereignisse reagieren. Vor allem politi-

sche oder militärische Konflikte in wichtigen Erdölförderregionen wirken sich unmittelbar auf

die Weltmarktpreise für Erdöl aus.

Der „Sechstagekrieg“ bzw. der als Reaktion darauf verhängte Lieferboykott ließ den Ölpreis

im Jahr 1974 sprunghaft auf rund 11 US-Dollar je Barrel ansteigen. Die Revolution im Iran in

den Jahren 1978/79 sowie der Krieg zwischen dem Iran und dem Irak im Jahr 1980 führten

zu einem substantiellen Rückgang der Ölproduktion dieser beiden Staaten und ließen den

Ölpreis auf real fast 80 US-Dollar je Barrel explodieren. Die relative Niedrigpreisperiode ab

Mitte der 1980er Jahre wurde wieder durch eine politische Krise beendet. Auf die Invasion

Kuwaits durch den Irak im Sommer 1990 reagierten die Ölmärkte mit einem Anstieg des Öl-

preises um 20 Dollar. Auch die Angriffe auf das World Trade Center im September 2001

bzw. die seit damals angespannte geopolitische Lage (Kriege in Afghanistan und im Irak,

Atomkonflikt mit dem Iran) beeinflussen den Ölpreis massiv.

Auch wenn zukünftige Krisenherde und deren Einfluss auf den Erdölpreis nicht seriös prog-

nostiziert werden können, erscheint es dennoch sinnvoll, in einem Hochpreisszenario das

steigende Risiko von Konflikten rund um das Öl zu berücksichtigen. Ein Großteil der gegen-

wärtig bekannten Ölreserven befindet sich in aktuellen Krisenregionen. Vor allem in Saudi-

Arabien, im Iran, im Irak sowie in Kuwait und in den Vereinigten Arabischen Emiraten liegen

große Teile der weitweiten Reserven. Durch das Versiegen wichtiger Förderkapazitäten in

den OECD-Staaten steigt der Anteil der OPEC-Staaten an der Erdölproduktion bis 2020 wie-

der auf über 50 Prozent. Der Nahostregion kommt somit in Zukunft eine noch bedeutendere

Rolle für die Erdölversorgung zu, als es bereits heute der Fall ist. Wenn zudem die vorhan-

denen Förderkapazitäten aufgrund einer weltweit steigenden Nachfrage an die Grenzen sto-

ßen, wirken sich Angebotsausfälle bei fehlenden freien Kapazitäten unmittelbar auf den Öl-

preis aus.

Im Hochpreisszenario wird deshalb davon ausgegangen, dass die schwierige politische Lage

im Nahen Osten in den nächsten Jahren bestehen bleibt und es zu weiteren militärischen

Konflikten in dieser Region kommen kann. Diese werden die Erdölproduktion beeinträchtigen

und zu mittel- bis langfristig höheren Preisen führen als in den übrigen Szenarien. Die Öl-

preise werden zudem durch einen „Sicherheitsaufschlag“ beeinflusst. Es wird aus den ge-

nannten Gründen davon ausgegangen, dass der Ölpreis bis 2020 die „magische“ Grenze

von 200 US-Dollar je Barrel erreichen wird (siehe Tabelle 5). Auch der weiter steigende Öl-

verbrauch der schnell wachsenden Volkswirtschaften in Asien spricht für eine solche Ent-

wicklung.

9Tabelle 5: Rohölpreis (nominell) im Hochpreisszenario

1

2008 2010 2015 2020

US-Dollar 105,27 128,05 185,00 200,00

Rohölpreis je Barrel

Euro 68,98 82,61 119,35 129,03

1

Ist-Wert (Durchschnitt Jänner bis Mai). Wechselkurs: 2008 (Jänner bis Mai): 1,526 US-Dollar/Euro; 2009-2020: 1,55 US-Dollar

je Euro. Quellen: IEA (2007), eigene Berechnungen.

3 Rohölpreise und Steuern als Bestimmungsfaktoren der Benzin- und Die-

selpreise

Für die Entscheidungen der privaten Haushalte und der gewerblichen Wirtschaft sind weni-

ger die internationalen Rohölpreisnotierungen, als vielmehr die an Tankstellen in Österreich

zu zahlenden Treibstoffpreise relevant. Diese werden neben den Rohölpreisen maßgeblich

von Steuern (vor allem Mineralöl- und Mehrwertsteuer) beeinflusst.

Wenn wir vom Idealbild eines Marktes mit vollständiger Konkurrenz ausgehen, dann werden

Änderungen der Grenzkosten zu hundert Prozent an die Verbraucher weitergegeben. Bei

einer Marktkonzentration kommt es allerdings zu Abweichungen von einer vollständigen Wei-

tergabe der Grenzkosten. Das Bundesministerium für Wirtschaft und Arbeit (2005) geht da-

von aus, dass es auf regionaler Ebene zu einer Marktkonzentration kommt, der durch wirt-

schaftspolitische Maßnahmen gegenzusteuern sei. Darüber hinaus können Kosten der

Preisanpassung zu einer Glättung und zu einer verzögerten Anpassung der Endverbrau-

cherpreise auf dem Mineralölmarkt führen. Die verzögerte Anpassung kann auch asymmetri-

scher Natur sein, z. B. in der Form, dass Erhöhungen der Rohölpreise mit anderer Ge-

schwindigkeit an die Endverbraucher weitergegeben werden als Preissenkungen. Das Bun-

desministerium für Wirtschaft und Arbeit (2005) untersucht unter anderem diese Art der A-

symmetrie im Preisanpassungsverhalten. Auch die Wettbewerbskommission (2008) beschäf-

tigt die Frage nach Asymmetrien im Anpassungsverhalten. Sie vermutet, dass Preiserhöhun-

gen schneller weitergegeben werden als Preissenkungen. Einen Überblick zu verschiedenen

Formen von asymmetrischem Verhalten geben Frey und Manera (2007). Eine aktuelle Un-

tersuchung zu den Determinanten der österreichischen Treibstoffpreise liefert Jaenicke

(2008). Dort werden die langfristige Gleichgewichtsbeziehung und mögliche Asymmetrien im

Preisanpassungsverhalten Sinne von Granger und Lee (1989) analysiert. Die in diesem Ab-

schnitt präsentierten Ergebnisse sind eine gekürzte Fassung dieser Untersuchung.

Für den Zeitraum Januar 1980 bis Mai 2008 steht ein umfangreicher Datensatz der Brutto-

und Nettopreise für Normalbenzin und Diesel zur Verfügung.3,4 Dabei handelt es sich um

Normalpreise bzw. Zielpreise, die vom tatsächlich erzielten Preis je nach Marktsituation leicht

abweichen. Die vorliegenden tagesgenauen Tankstellenpreise wurden auf Monatsdurch-

schnitte umgerechnet und mit dem monatlichen Rohölpreis (bis April 1987 Crude Oil, ab Mai

1987 Rohöl der Sorte Brent) in Beziehung gesetzt. Um Einflüsse des US-Dollar-

Wechselkurses zu eliminieren und einen einheitlichen Maßstab zu bekommen, wurden die

Rohölpreise in Euro pro Liter umgerechnet5. Das Ausmaß der Steuer- und Abgabenlast auf

Normal- und Dieselkraftstoff wurde ebenfalls berechnet. Die Preisreihen sind in den beiden

folgenden Abbildungen wiedergegeben.

3

Für die freundliche Bereitstellung der Daten danken wir der OMV. Bis Ende 2005 Selbstbedienungs-

normalpreise, ab 2006 mit einem konstanten Faktor umgerechnete Zielpreise.

4

Für die Aufbereitung der Daten und die Unterstützung bei der ökonometrischen Analyse danken wir

Herrn Xia Liming.

5

Die Umrechnung hängt von dem spezifischen Gewicht ab. Vereinfachend haben wir das durch-

schnittliche Gewicht herangezogen und 1 Barrel mit 158,9873 Liter angenommen.

10Abbildung 4: Preise für Normalbenzin und Rohöl

Anmerkungen: Bis April 1987: durchschnittlicher Rohölpreis (Crude Oil), danach Rohöl der Sorte Brent. Die Umrechnung in

Euro erfolgte bis Ende 1998 indirekt auf Basis des Wechselkurses zwischen US-Dollar und DM sowie DM und Österreichischem

Schilling, anschließend mit dem unwiderruflichen Umrechnungskurs umgewandelt in Euro.

Quellen: OMV, EZB, Energy Information Administration, eigene Berechnungen.

Abbildung 5: Preise für Diesel und Rohöl

Anmerkungen: Bis April 1987: durchschnittlicher Ölpreis, danach Rohöl der Sorte Brent. Die Umrechnung in Euro erfolgte bis

Ende 1998 indirekt auf Basis des Wechselkurses zwischen US-Dollar und DM sowie DM und Österreichischem Schilling, an-

schließend mit dem unwiderruflichen Umrechnungskurs umgewandelt in Euro.

Quellen: OMV, EZB, Energy Information Administration, eigene Berechnungen.

Es ist gut zu erkennen, dass die Treibstoffpreise für Normalbenzin und Diesel Bewegungen

der Rohölpreise nachvollziehen. In den 80er Jahren wurden allerdings Preisänderungen eher

selten vorgenommen. Die Preisbewegungen haben daher eine Treppenform. Seit Mitte der

90er Jahre sind dann auch kurzfristige Preisbewegungen an den Tankstellen zu beobachten.

Einflüsse der Preisregulierung, die von März 1999 bis April 2004 gültig war und eine Begren-

zung der österreichischen Treibstoffpreise auf den EU-Durchschnittspreis plus 2,9 Cent vor-

sah, sind bei der grafischen Analyse nicht auffällig. Wie das Bundesministerium für Wirt-

11schaft und Arbeit (2005) ausführt, wurde diese Obergrenze allerdings häufig nicht eingehal-

ten.

Bei der Kalkulation der Benzin- und Dieselpreise sind neben den Rohölpreisen Margen für

Raffinerien und Tankstellen, Transportkosten und insbesondere Steuern und Abgaben6 zu

berücksichtigen. Letztere machen im Durchschnitt über den gesamten Zeitraum gesehen

etwa 58 Prozent des Benzinpreises und 52 Prozent des Dieselpreises aus. Die Mineral-

ölsteuer und die Bevorratungsabgabe beziehen sich auf Mengen bzw. Gewichtsgrößen und

sind nicht direkt mit dem Benzinpreis verknüpft. Daher fällt ihr relativer Anteil mit steigenden

Preisen. Im Zeitraum 1980 bis heute ist die Mineralölsteuer für Diesel von 17,7 auf 37,5 bzw.

34,7 (Biodiesel) Cent pro Liter und die für Benzin von 20,8 auf 47,5 bzw. 44,2 (Biokraftstoff)

Cent pro Liter angestiegen.

Die Bevorratungsabgabe hängt von den jeweiligen Konditionen des Unternehmens ab, wobei

Obergrenzen festgelegt sind. Seit April 2008 beträgt beispielsweise die maximale Abgabe für

Benzin 47,0 Euro je Tonne. Daneben ist auch die Umsatzsteuer zu berücksichtigen, die seit

1984 20 Prozent beträgt. Bis Ende 1980 gab es einen ermäßigten Steuersatz für Energie

und für die Zeit von 1981 bis 1983 einen speziellen Umsatzsteuersatz von 13 Prozent.7

Um die empirische Beziehung zwischen den Kraftstoffpreisen und den Rohölpreisen zu er-

mitteln, müssen zunächst deren Zeitreiheneigenschaften geklärt werden, um Probleme mit

möglichen Scheinregressionsbeziehungen zu vermeiden. Hierzu werden Einheitswurzeltests

durchgeführt. Im Einklang mit Arbeiten in der Literatur für internationale Rohölmärkte und

Kraftfahrtstoffpreise kann sowohl mit dem ADF- als auch dem KPSS-Einheitswurzeltest ge-

zeigt werden, dass die Zeitreihen nichtstationär sind.8 Der Erwartungswert, die Varianz und

die Autokorrelation sind damit nicht konstant über die Zeit. Diese Eigenschaft kann leicht zu

Scheinregressionsbeziehungen führen. Daher wurde mit dem Johansen-Verfahren (vgl. z.B.

Johansen, 1995) überprüft, ob sich die Kraftstoffpreise und die Rohölpreise trotz der

Nichtstationarität der einzelnen Zeitreihen in einem stationären linearen Gleichgewicht befin-

den. Hierzu wird ein Vektor-Fehler-Korrekur-Modell geschätzt. Dieses Modell erfasst sowohl

die kurzfristige Dynamik in den ersten Differenzen der Variablen als auch die langfristige Be-

ziehung in den Niveauvariablen. Das Modell lässt prinzipiell mehrere langfristige Gleichge-

wichtsbeziehungen zu. So wäre es auch möglich, das langfristige Gleichgewicht für die Ben-

zinpreisgleichung und für die Dieselgleichung simultan zu bestimmen. Obwohl ein so um-

fangreiches Modell mit einer gewissen Verbesserung des Erklärungsgehaltes verbunden ist,

wurde in dieser Untersuchung zwei kleinen Vektor-Fehler-Korrektur-Modellen der Vorzug

gegeben, ein Modell zur Erklärung des Benzinpreises, ein zweites zur Erklärung des Diesel-

preises, um die Lagstruktur der einzelnen Gleichungen besser anpassen zu können. Mit Hilfe

einer Modell-Selektion wurde die Lagstruktur des Vektor-Fehler-Korrektur-Modells bestimmt.

Die Lags 1 und 2 der ersten Differenzen der Variablen sind signifikant von Null verschieden.

Die Residuen des Vektor-Fehler-Korrektur-Modells weisen keine nennenswerte Autokorrela-

tion auf, allerdings sind, wie bei Finanzzeitreihen häufig, Heteroskedastie und Abweichungen

von der Normalverteilungsannahme festzustellen. Letztere wurde mit der von Lütkepohl

(2005) vorgeschlagenen Verallgemeinerung der Jarque-Bera-Statistik überprüft.

Das Johansen-Verfahren zeigt im vorliegenden Fall, dass die Rohölpreise der Sorte Brent

mit den Bruttopreisen für Benzin und den dazugehörenden Steuern kointegriert sind. Sie

6

Für Recherchearbeiten zur Steuerbelastung danken wir Frau Alexandra Kloß.

7

Zur Entwicklung der einzelnen Komponenten der Steuern und Abgaben vgl. Jaenicke (2008).

8

Die Nullhypothese der Integration vom Grade eins konnte mit dem ADF-Test mit Modellselektion

nicht verworfen werden, wohl aber die Hypothese, dass die Zeitreihen integriert vom Grade zwei sind.

Mit dem KPSS-Test wurde die Nullhypothese, dass die Zeitreihen stationär sind, klar verworfen.

12weisen genau einen Kointegrationsvektor auf.9 Diese langfristige Gleichgewichtsbeziehung

lautet

Normalbenzin = 0,17 + 0,92 * Steuern & Abgaben + 0,94*Brent + 0,0003*Trend,

(11,82) (26,72) (4,28)

wobei die t-Werte in Klammern angegeben wurden. Sowohl Steueränderungen als auch Än-

derungen der Rohölpreise werden hiernach fast zu hundert Prozent an die Verbraucher wei-

tergegeben. Die Hypothese, dass beide Parameter im Kointegrationsraum gleich eins sind,

kann mit dem von Johansen vorgeschlagenen LR-Test nur schwach signifikant verworfen

werden. Außerdem weist die Schätzung des langfristigen Gleichgewichts auf einen additiven

Mark-up hin. Mit dem positiven Vorzeichen des Trendparameters wird eine stetige Erhöhung

der Preise für Normalbenzin, z.B. ausgelöst durch höhere Qualitätsanforderungen, beschrie-

ben. Der Einfluss des linearen Trends ist allerdings recht gering. Innerhalb eines Jahres er-

höht sich hiernach der Preis für Normalbenzin um 0,36 Cent. Abweichungen von der langfris-

tigen Gleichgewichtsbeziehung werden mit einer hohen Geschwindigkeit abgebaut.10 Sowohl

die langfristigen Gleichgewichtsabweichungen als auch die kurzfristigen Veränderungen der

Rohölpreise haben einen hoch signifikanten Granger-kausalen Einfluss auf den Bruttopreis

für Benzin.

Abbildung 6: Schätzergebnisse und tatsächliche Benzinpreise

Anmerkungen: Ergebnisse der Benzinpreisschätzung (Bruttopreise) mit dem Vektor-Fehler-Korrektur-Modell. Quelle: Eigene

Berechnungen..

9

Sowohl der Trace-Test als auch der Maximum-Eigenwert-Test weist hochsignifikant einen Kointegra-

tionsrang von eins aus. Dabei wurde auf die kritischen Werte von MacKinnon, Haug und Michelis

(1999) zurückgegriffen.

10

Der Ladungskoeffizient vor dem Fehler-Korrektur-Term in der Gleichung für Normalbenzin beträgt

-0,30 und wird von der t-Statistik als hochsignifikant ausgewiesen.

13Die Ergebnisse der Gleichung für Benzin des Vektor-Fehler-Korrektur-Modells sind in

Abbildung 6 dargestellt. Hieraus wird die sehr gute Anpassung der mit dem Modell prognosti-

zierten Bruttobenzinpreise (Benzinprognose) an die tatsächliche Preisentwicklung (Benzin)

für den Schätzzeitraum deutlich.

Die Frage, ob die Benzinpreise asymmetrisch auf Abweichungen vom Gleichgewicht reagie-

ren, wurde mit dem Ansatz von Granger und Lee (1989) analysiert. In der vorliegenden Un-

tersuchung wurde diese Hypothese in einem nichtlinearen Vektor-Fehler-Korrektur-Modell

untersucht, wobei ein zweistufiges Vorgehen gewählt wurde.11 Auf der ersten Stufe wurde

das langfristige Gleichgewicht mit dem üblichen Vektor-Fehler-Korrektur-Modell geschätzt,

um dann auf der zweiten Stufe mit Hilfe einer Systemschätzung unterschiedliche Anpas-

sungsgeschwindigkeiten zuzulassen, je nachdem, ob die Abweichungen der Benzinpreise

vom langfristigen Gleichgewicht ein positives oder ein negatives Vorzeichen aufweisen.

Der Vergleich der Anpassungskoeffizienten, die die Reaktion auf Gleichgewichtsstörungen

beschreiben, zeigt folgendes Bild: Sind die Benzinpreise höher als das langfristige Gleich-

gewicht, dann werden die Benzinpreise schneller angepasst, als wenn sie unterhalb des

langfristigen Gleichgewichts liegen. Damit werden, konträr zur populären Vorstellung der

Wettbewerbskommission (2008), Rohölpreissenkungen schneller weitergegeben als Erhö-

hungen. Die Anpassungskoeffizienten sind 0,33 bei positiven Gleichgewichtsabweichungen

und 0,27 bei negativen Abweichungen. Beide Koeffizienten sind signifikant von null verschie-

den. Allerdings ist der Unterschied in den Anpassungsgeschwindigkeiten zahlenmäßig gering

und erweist sich mit Hilfe eines Wald-Tests als statistisch nicht signifikant. Daher wurde die-

ses Modell nicht weiter verfolgt. Für die Mineralölpreise in Deutschland und der Schweiz

kommt Kirchgässner (1988) für den Schätzzeitraum 1980 bis 1986 zu einem ganz ähnlichen

Ergebnis. Die Hypothese symmetrischer Anpassungsgeschwindigkeiten kann Kirchgässner

(1988) weder für die ersten Differenzen der verzögerten endogenen und exogenen Variablen

im Fehler-Korrektur-Modell noch in einem Modell in ersten Differenzen verwerfen. Die von

Bettendorf, van der Geest und Varkevisser (2003) gefundenen Asymmetrien in den Preisan-

passungen für den niederländischen Benzinmarkt, die allerdings ebenfalls nicht auf der von

Granger und Lee (1988) vorgeschlagene Spezifikation des Fehler-Korrektur-Modells beru-

hen, sind nur sehr kurzfristiger Natur und von der Größenordnung her eher vernachlässigbar.

Zusätzlich wurde die Hypothese überprüft, ob sich die beiden Parameter im Kointegrations-

raum, die den Einfluss der Steuern und Abgaben sowie des Rohöls beschreiben, von eins

unterscheiden. Die Nullhypothese, dass beide Parameter gleich eins sind und damit kein

proportionaler Aufschlag auf die beiden Komponenten der Grenzkosten genommen wird,

kann mit einem Likelihood-Ratio-Test nur sehr schwach signifikant verworfen werden. Eine

Berücksichtigung von Steuern bei der Bestimmung der Benzinpreise ist allerdings notwendig,

wie ergänzende Tests mit dem Johansen-Verfahren deutlich machen. Ohne die Variable für

die Steuern im Vektor-Fehler-Korrektur-Modell würde die langfristige Kointegrations-

beziehung zwischen den Brutto-Benzinpreisen und den Rohölpreisen zusammenbrechen. Zu

einem ähnlichen Ergebnis kommen Kirchgässner und Weber (1994) für den deutschen Mine-

ralölmarkt. Die in der Untersuchung geschätzten langfristigen Parameter für den deutschen

Markt liegen ebenfalls in der Nähe von eins.

Für die Beziehung zwischen dem Dieselpreis, der Steuer auf Dieselkraftstoff und dem Roh-

ölpreis weist der Johansen-Test ebenfalls genau eine Kointegrationsbeziehung aus.12 Die

Lags 1 und 10 der verzögerten Differenzen erwiesen sich als signifikant von null verschie-

11

Das Bundesministerium für Wirtschaft und Arbeit (2005) verwendet hingegen ein Ein-Gleichungs-

modell mit verzögerten ersten Differenzen, ohne die Beziehung in den Niveaus zu berücksichtigen.

Die Signifikanz von Asymmetrien kann dort nicht nachgewiesen werden.

12

Die Nullhypothese, dass keine Kointegrationsbeziehung vorliegt, wird vom Trace-Test auf dem 1-

Prozent-Niveau und vom Maximum Eigenwert-Test auf dem 5-Prozent-Niveau signifikant verworfen.

14den. Die Residuen weisen keine Autokorrelation, gemessen an dem multivariaten LM-Test

(vgl. Johansen, 1995), jedoch Heteroskedastie und Abweichungen von der Normalverteilung

auf. Die langfristige Kointegrationsbeziehung lautet in diesem Fall

Diesel = 0,04 + 1,25*Steuern & Abgaben + 1,13*Brent + 0,0003*Trend.

(8,39) (19,90) (4,70)

Der additive Mark-up ist positiv, aber im Vergleich zu der oben beschriebenen Kointegrati-

onsbeziehung für Normalbenzin deutlich geringer. Der Trendparameter gibt an, dass die Die-

selpreise bei Konstanz der anderen Variablen um 0,36 Cent pro Jahr ansteigen. Die Parame-

ter der Variablen Steuern und Abgaben sowie Rohöl sind wiederum positiv und in diesem Fall

etwas größer als eins. Daher wurde die Frage, ob Steuern und Rohölpreise langfristig genau

zu 100 Prozent weitergegeben werden, hier ebenfalls überprüft. Die Nullhypothese, dass die

Parameter gleich eins sind, kann hochsignifikant verworfen werden. Damit haben wir deutli-

che Evidenz, dass proportionale Aufschläge auf die Grenzkosten verlangt werden, beispiels-

weise, um Gemeinkosten umzulegen. Wenn Steuern und Abgaben nicht mehr im Modell be-

rücksichtigt werden, hängt es von der Teststatistik, der Lagspezifikation und den deterministi-

schen Komponenten ab, ob trotzdem eine langfristige Kointegrationsbeziehung gefunden

werden kann. Abweichungen von der langfristigen Gleichgewichtsbeziehung zwischen Die-

selpreis, Steuern und Abgaben sowie Rohöl der Sorte Brent werden mit einer relativ hohen

Geschwindigkeit abgebaut. Allerdings ist diese nicht ganz so hoch wie die Anpassungsge-

schwindigkeit beim Normalbenzin.13

Abbildung 7: Schätzergebnisse und tatsächliche Dieselpreise

Anmerkungen: Ergebnisse der Dieselpreisschätzung (Bruttopreise) mit dem Vektor-Fehler-Korrektur-Modell. Quelle: Eigene

Berechnungen.

Aus der Abbildung wird deutlich, dass die Schätzung sehr gut die historische Dieselpreisent-

wicklung beschreibt. Die Residuen der Schätzung halten sich in engen Grenzen, allerdings

nimmt die Volatilität der Residuen in den letzten Jahren etwas zu.

13

Der Ladungskoeffizient vor dem Fehler-Korrektur-Term in der Gleichung für Diesel beträgt -0,25 und

wird von der t-Statistik als hochsignifikant ausgewiesen.

15Auch in diesem Fall wurde mit einem nichtlinearen Vektor-Fehler-Korrektur-Modell zweistufig

untersucht, ob asymmetrische Anpassungsreaktionen der Dieselpreise auf Gleichgewichts-

abweichungen zu beobachten sind. Dieselpreise, die aufgrund von Steuersenkungen oder

Rohölpreissenkungen über dem Gleichgewicht liegen, werden demnach langsamer ange-

passt als Dieselpreise, die unterhalb des Gleichgewichts liegen. Mit Hilfe eines Wald-Tests

zeigen sich auch hier die gefundenen Asymmetrien als nicht signifikant unterschiedlich.

Inwieweit erweisen sich die gefundenen Testergebnisse als robust gegenüber einer Variation

des Schätzzeitraums? Diese Frage wird in Jaenicke (2008) detailliert analysiert. Es kann

gezeigt werden, dass sich für den Schätzzeitraum ab dem zweiten Golfkrieg, der mit dem

Einmarsch der irakischen Truppen nach Kuwait im Sommer 1990 begann, die Parameter des

Kointegrationsvektors sowohl im Modell für die Benzinpreise als auch in dem für die Diesel-

preise nicht signifikant von den Schätzergebnissen für den gesamten Untersuchungszeit-

raum unterscheiden. Die gefundenen Ergebnisse erweisen sich somit als robust.

4 Projektionen der Benzin- und Dieselpreise

Basierend auf den in Abschnitt 2.2.3 dargestellten Ölpreisszenarien und den Schätzungen

der langfristigen Kointegrationsbeziehungen aus Abschnitt 3, werden im Folgenden Projekti-

onen der künftigen Entwicklung der Benzin- und Dieselpreise in Österreich abgeleitet. Da

neben dem Ölpreis vor allem Steuern und Abgaben die Treibstoffpreise determinieren, müs-

sen zusätzlich zur Dynamik des Ölpreises in Euro Annahmen über die künftige Gestaltung

der Mineralöl- und der Mehrwertsteuer sowie der Bevorratungsabgabe getroffen werden. Um

die Analyse auf den Einfluss des Ölpreises auf die an den Tankstellen zu entrichtenden End-

verbraucherpreise zu konzentrieren, wird unterstellt, dass im Projektionszeitraum bis 2020

die Sätze für Steuern und Abgaben auf Benzin und Diesel konstant bleiben.

Abbildung 8 zeigt die Ölpreisentwicklung in den vier Szenarien. Die sich daraus ergebenden

Pfade des Benzinpreises sind in Abbildung 9 dargestellt. Die Entwicklung des Dieselpreises

kann Abbildung 10 entnommen werden.

Abbildung 8: Ölpreisprojektionen in den vier Szenarien

140

130

120

110

100

Euro / Barrel

90

80

70

60

50

40

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

WEO Terminmärkte Niedrigepreis Hochpreis

Quellen: IEA, EIA, eigene Berechnungen.

16Abbildung 9: Benzinpreis in den vier Szenarien

2.00

1.90

1.80

1.70

Euro / Liter

1.60

1.50

1.40

1.30

1.20

1.10

1.00

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

WEO Termin Niedrigpreis Hochpreis

Quelle: Eigene Berechnungen.

Abbildung 10: Dieselpreis in den vier Szenarien

2.00

1.90

1.80

1.70

Euro / Liter

1.60

1.50

1.40

1.30

1.20

1.10

1.00

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

WEO Termin Niedrigpreis Hochpreis

Quelle: Eigene Berechnungen.

Im Referenzszenario (dies ist das auf dem World Energy Outlook der IEA basierende Szena-

rio) steigt der Benzinpreis bis 2020 von 1,30 auf 1,45 und der Dieselpreis von 1,33 auf 1,52

Euro pro Liter, im Hochpreisszenario werden ein Benzinpreis von 1,78 und ein Dieselpreis

von 1,92 Euro pro Liter erreicht, im Niedrigpreiszsenario von 1,20 bzw. 1,19 Euro pro Liter.

Es fällt auf, dass mit steigendem Rohölpreis die Preise für Diesel und Benzin auseinander-

driften. Dies liegt daran, dass, wie die ökonometrischen Untersuchungen in Kapitel 3 gezeigt

haben, Ölpreissteigerungen beim Dieselpreis stärker an die Konsumenten weitergegeben

werden als bei den Benzinpreisen.

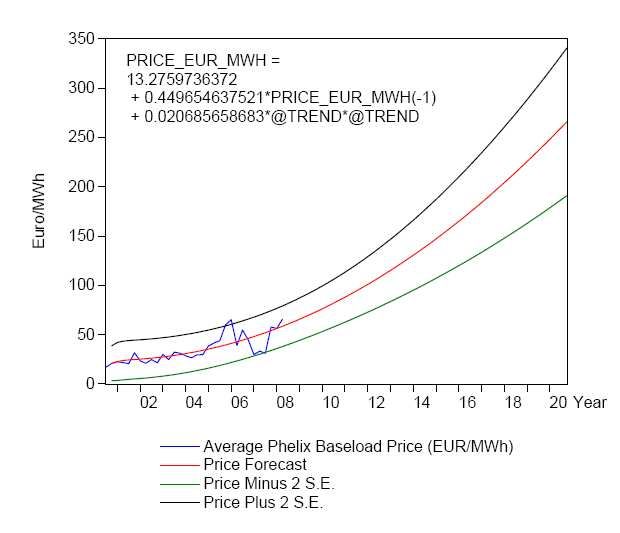

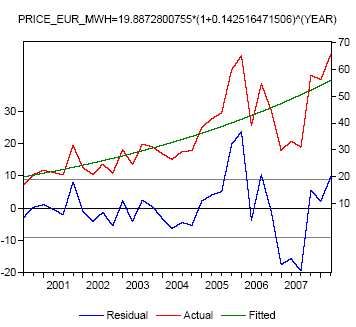

175 Strompreise

Dieser Abschnitt geht der Frage nach, wie sich in Zukunft die Strompreise entwickeln wer-

den. Aufgrund der in den letzten Jahren stark gestiegenen Ölpreise werden auch die Preis-

prognosen für andere Energieträger immer volatiler. Die Vorhersage des Preises für elektri-

schen Strom auf Basis der dynamischer gewordenen Preise für die Primärenergieträger ges-

taltet sich dementsprechend volatil. Galten beispielsweise Annahmen über ein Ansteigen des

Ölpreis gegenüber den 1990er Jahren real auf das drei- bis vierfache als radikales Szenario

einer Obergrenze, wie in der Prognose des Energiewirtschaftlichen Instituts an der Universi-

tät zu Köln (EWI 2006), können heutzutage dystopische Prognosen wie von Goldman Sachs,

die einen Ölpreis von 200 $/bbl innerhalb der nächsten zwei Jahre voraussagen, nicht mehr

einfach vom Tisch gewischt werden14. Was das für die Preisentwicklung von anderen fossi-

len Primärenergiesubstituten bedeutet, kann kaum verlässlich vorhergesagt werden. Die

Frage, ob Spekulationsinteressen oder tatsächliche Marktverknappungen den Hauptfaktor

für den zurückliegenden markanten Preisanstieg bilden, kann gegenwärtig nicht eindeutig

geklärt werden. Entgegen anderer Stimmen sieht die Internationale Energieagentur in ihrem

Energieausblick bis 2013 nicht Folge von Spekulation, sondern die stark steigende Nachfra-

ge und die angespannte Angebotslage als ökonomische Rechtfertigung für das Hinauf-

schnellen der Preise.15 Inzwischen sprechen auch konservative Stimmen von einem baldigen

Überschreiten der weltweiten Produktionsspitze.16

5.1 Vergleichsstudien

Das EWI (2006) prognostiziert die Strompreisentwicklung im Zusammenhang mit den Prei-

sen der Primärenergieträger: Auf Basis einer energiewirtschaftlichen Referenzprognose (ei-

ner moderaten Fortschreibung des historischen Trends) wird eine - damals noch wenig

wahrscheinliche - Variante untersucht, in welcher der Ölpreis im Jahr 2030 um rund 60 Pro-

zent über dem Referenzwert liegt. In dieser Ölpreisvariante wird für 2030 ein Ölpreisniveau

von (aus heutiger Sicht lediglich) real 60 $/bbl oder rund 100 $/bbl nominell unterstellt. Wei-

ters wird angenommen, dass sich der Gaspreis zunehmend vom Ölpreis entkoppelt. Der

Weltmarktpreis für Steinkohle ändert sich gegenüber der Referenz nur wenig. Das EWI

kommt zu dem Schluss, dass die Industriestrompreise bei Abnahme auf der Hochspan-

nungsebene innerhalb des Betrachtungszeitraums um 5 bis 8 Prozent, auf der Mittelspan-

nungsebene um 3 bis 6 Prozent höher als in der Referenzprognose liegen werden (EWI

2006).

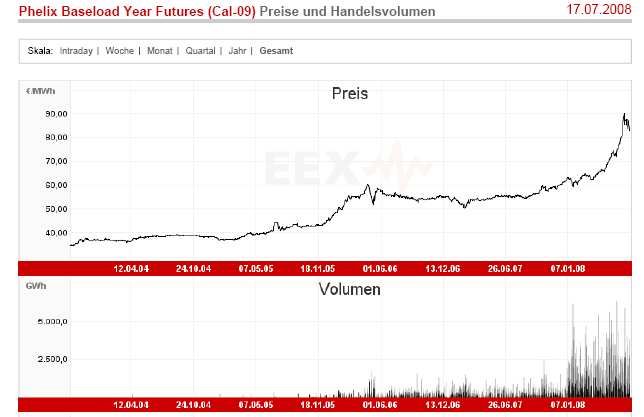

2004 kommt das IZES in Saarbrücken zu dem Schluss, dass sich die Strompreise real ei-

gentlich konstant entwickeln sollten, verweist aber auf die damals noch junge EEX17, die da-

mals bereits damit rechnete, dass die Preise innerhalb von wenigen Jahren um rund 30 Pro-

zent steigen werden (IZES 2004). Dieses Ergebnis wurde damals als möglicherweise be-

dingt durch den zu kurzen Beobachtungszeitraum interpretiert.

In einer Studie zur künftigen Entwicklung des Energiesystems in Österreich prognostiziert

das WIFO (2005) in einem Baseline-Szenario, dass der Strompreis für Industriekunden im

Zeitraum 2005 bis 2010 jährlich um 0,8 Prozent steigen wird. Für die Periode 2011 bis 2020

wird eine Zunahme um 0,2 Prozent p.a. erwartet. Dabei wurde allerdings unterstellt, dass der

Ölpreis von 38 US-Dollar (nominell) je Barrel im Jahr 2004 bis 2020 moderat auf knapp 53

Dollar je Barrel steigen wird. In einer Sensitivitätsanalyse wird angenommen, dass der Öl-

14

http://www.marketwatch.com/news/story/goldman-sachs-raises-possibility-

200/story.aspx?guid=%7B4B702F7F-41F8-45F0-A133-630F12F2C764%7D

15

IEA Energieausblick bis 2013

16

z.B.: Zyklen, Trends, Signale. http://www.oxiana.com.au/_data/docs/investor/deutsche/zts-mrz05.pdf

17

European Energy Exchange, die europäische Energiebörse in Leipzig.

18Sie können auch lesen