Life Cycle Portfolios Masterarbeit - unipub

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Oliver Christoph Lammer Life Cycle Portfolios Masterarbeit zur Erlangung des akademischen Grades eines Master of Science der Studienrichtung Betriebswirtschaft an der Karl-Franzens-Universität Graz o.Univ.-Prof. Dr. Edwin O. Fischer Institut für Finanzwirtschaft Graz, im Juni 2019

Ehrenwörtliche Erklärung Ich erkläre ehrenwörtlich, dass ich die vorliegende Arbeit selbstständig und ohne fremde Hilfe verfasst, andere als die angegebenen Quellen nicht benutzt und die den Quellen wört- lich oder inhaltlich entnommenen Stellen als solche kenntlich gemacht habe. Die Arbeit wurde bisher in gleicher oder ähnlicher Form keiner anderen inländischen oder ausländi- schen Prüfungsbehörde vorgelegt und auch noch nicht veröffentlicht. Die vorliegende Fas- sung entspricht der eingereichten elektronischen Version. _______________________________ 27.06.2019 Oliver Christoph Lammer II

Inhaltsverzeichnis Inhaltsverzeichnis ............................................................................................................. III Tabellenverzeichnis ............................................................................................................ V Abbildungsverzeichnis ...................................................................................................... VI Abkürzungsverzeichnis ................................................................................................... VII 1 Charakteristika von Life Cycle Portfolios ................................................................. 1 1.1 Definition .............................................................................................................. 3 1.1.1 Begriffsabgrenzung ................................................................................... 3 1.1.2 Definition von Life Cycle Portfolios......................................................... 4 1.2 Problemstellung .................................................................................................... 6 1.3 Unterschiede und Gemeinsamkeiten ..................................................................... 8 2 Historische Ansätze .................................................................................................... 11 2.1 Angelsächsischer Ansatz .................................................................................... 11 2.2 Kontinentaleuropäischer Ansatz ......................................................................... 11 2.3 Fazit der historischen Ansätze ............................................................................ 11 3 Moderne Ansätze ........................................................................................................ 13 3.1 Diversifikation .................................................................................................... 13 3.1.1 Fonds ....................................................................................................... 14 3.1.2 80/20 Ansatz............................................................................................ 17 3.1.3 Derivate ................................................................................................... 18 3.2 Liquidität und Volatilität..................................................................................... 21 3.3 Fazit moderner Ansätze ...................................................................................... 22 4 Funktionsweise und Phasen von Life Cycle Portfolios ........................................... 23 4.1 Funktionsweise von Life Cycle Portfolios .......................................................... 23 4.2 Grundmodell ....................................................................................................... 25 4.3 Phasen ................................................................................................................. 27 4.3.1 Akkumulationsphase ............................................................................... 27 4.3.2 Konsolidierungsphase ............................................................................. 27 4.3.3 Ausgabephase .......................................................................................... 28 4.3.4 Weitere Phasen ........................................................................................ 28 III

4.3.5 Investitionsziele....................................................................................... 29 5 Praxisbeispiel anhand mehrerer Life Cycle Fonds ................................................. 30 5.1 Life Cycle Fonds mit Ablauf/Weiterführung nach Zieltermin ........................... 30 5.1.1 Life Cycle Fonds in den USA ................................................................. 31 5.1.2 Life Cycle Fonds in Europa .................................................................... 35 5.1.3 Life Cycle Fonds in Österreich ............................................................... 39 5.1.4 Fazit von Life Cycle Portfolios (USA, Europa und Österreich) ............. 42 5.2 Erstellen eines eigenen Life Cycle Portfolios (self managed) ............................ 43 5.2.1 Strategiedefinition (Abhängig von der Phase) ........................................ 43 5.2.2 Titelauswahl ............................................................................................ 44 5.2.3 Adjustierung des Depots ......................................................................... 44 5.2.4 Risiken und Herausforderungen .............................................................. 45 5.3 Probleme/Restrisiken von Life Cycle Portfolios ................................................ 46 6 Zukünftige Entwicklung ............................................................................................ 47 7 Gesundheitliche Konsequenzen eines Totalverlustes .............................................. 49 8 Conclusio ..................................................................................................................... 51 Literaturverzeichnis .......................................................................................................... 53 IV

Tabellenverzeichnis Tabelle 1: Forschungsfragen ................................................................................................. 3 Tabelle 2: Gebührenübersicht................................................................................................ 9 Tabelle 3: Aktienquote diverser US Life Cycle Fonds........................................................ 25 Tabelle 4: Vanguard Target Retirement Trust 2015 – 2065 Fonds ..................................... 34 Tabelle 5: Allianz FinanzPlan Life Cycle Fonds................................................................. 37 Tabelle 6: Fidelity Target Fonds ......................................................................................... 39 Tabelle 7: GRAWE Fondsflex Pension ............................................................................... 41 Tabelle 8: Titelzusammensetzung nach Phase (GRAWE Fondsflex Pension) ................... 42 Tabelle 9: Umschichtungszeitpunkte Life Cycle Portfolio (self managed) ........................ 45 V

Abbildungsverzeichnis Abbildung 1: 80/20 Szenario ............................................................................................... 18 Abbildung 2: Übersicht Volatile/Liquide Vermögenswerte ................................................ 21 Abbildung 3: Lebensphasen eines Investors ....................................................................... 26 Abbildung 4: Marktdominanz von US Life Cycle Fondsgesellschaften ............................. 32 Abbildung 5: Übersicht US Life Cycle Portfolios 2008 bis 2017 ....................................... 33 Abbildung 6: Fondsstruktur Allianz FinanzPlan 2055 ........................................................ 38 VI

Abkürzungsverzeichnis Abb. Abbildung Bspw. Beispielsweise Bzw. Beziehungsweise div. Diverse Etc. Et cetera Ggü. Gegenüber i.H.v. In Höhe von Insb. Insbesondere MBS Mortgage backed securities; hypothekenbesicherte Wertpapiere OGAW Organismus für gemeinsame Anlagen in Wertpapieren QDIA Qualified Default Investment Alternatives s.g. / sog. So genannte SRRI Synthetischer Risiko- und Ertragsindikator TER Total Expense Ratio TIPS Treasury Inflation-Protected Securities; inflationsgeschützte Anleihen u.a. Unter anderem v.a. Vor allem v.H. Von Hundert Vgl. Vergleiche z.B. Zum Beispiel Anmerkung: Personenbezeichnungen stehen für alle Geschlechter gleichermaßen. VII

1 Charakteristika von Life Cycle Portfolios 1 Charakteristika von Life Cycle Portfolios Eine Vielzahl an Investoren steht vor der Frage, wie ein mittel- bzw. langfristiges Portfolio angelegt werden soll, in dem einerseits mögliche Verluste geringgehalten werden, sowie trotzdem eine Chance auf Erträge besteht. Da es eine große Vielzahl an verschiedenen In- vestitionsinstrumenten und -möglichkeiten am Markt gibt, stellt sich dies als kein triviales Unterfangen dar.1 Traditionelle Ansätze verfolgen die Strategie, dass ausreichend hohe Barmittel für einen kurzfristigen Liquiditätsbedarf zur Verfügung stehen sollten, Anleihen, um Erträge zu erzie- len, Investitionen in Aktien, um langfristigen Kapitalzuwachs zu erfahren, sowie Naturalien wie Edelmetalle (Gold, etc.) als Inflationsabsicherung.2 Mit dem Zeitablauf sind neben neuen Anlageklassen auch immer umfangreichere Invest- menttechniken entstanden; somit wurde eine Portfoliokonstellation ein immer komplexeres Unterfangen. Auch die Tatsache, dass die Präferenzen je nach Lebensabschnitt einer Person teilweise erheblich differieren, trägt dazu bei, dass Veranlagungsformen, welche sich am Lebenszyklus einer Person orientieren, einen wichtigen Stellenwert im Finanzbereich ein- nehmen. Beispielsweise bevorzugen jüngere Personen eine Veranlagung in riskantere In- vestments, da dies eine höhere Volatilität und damit eine größere Chance auf eine höhere Rendite bietet als festverzinsliche Wertpapiere. Hingegen im Alter werden die Personen ver- mehrt ihren angesparten Wohlstand absichern, somit streben Personen in einem höheren Al- ter nach einer geringeren Volatilität.3 Das lebenszyklusbasierte Investment, v.a. auch für die Pension, ist weltweit für Millionen von Menschen wichtig, denn das Verhalten, wie Menschen ideal veranlagen sollten und wie sie es in Wirklichkeit machen, differiert stark. Finanztheoretiker und Verhaltenswissen- schaftler haben sich über 30 Jahre lang damit beschäftigt wie Menschen investieren sollten und wie sie es tatsächlich machen. So wurden Optimierungsmodelle erschaffen, welche die 1 Vgl. Altmann, R. (2004). S. 1. 2 Vgl. Altmann, R. (2004). S. 1. 3 Vgl. Altmann, R. (2004). S. 1. 1

1 Charakteristika von Life Cycle Portfolios Realität miteinbeziehen, wie veränderliche Investmentmöglichkeiten, unvorhersehbares Einkommen, Routine und Transaktionskosten. Gleichzeitig wurde aufgezeigt, dass Men- schen immer wieder Fehler begehen, da sie zu wenig Fachwissen aufweisen, nicht logisch agieren, voreingenommen sind oder ein hohes Maß an kognitiver Dissonanz aufweisen. So ist auch das Wissen über Life Cycle Portfolios im Allgemeinen eher begrenzt; auch sind online Finanzplanungstools nicht an die bestmögliche Optimierungsstrategie angepasst.4 Der größte Vorteil für Anleger von Life Cycle Portfolios besteht daher darin, dass ein ‚reba- lancing‘ der Zusammensetzung des Portfolios nicht erforderlich ist.5 Deshalb beschäftigt sich die vorliegende Masterarbeit mit Life Cycle Portfolios, welche eine auf den Lebenszyklus zugeschnittene Veranlagungsform darstellt. Diese Arbeit wird die Forschungsfragen aus Tabelle 1 umfassend behandeln. Gliederung dieser Arbeit Die vorliegende Arbeit ist so aufgebaut, dass zuerst eine Begriffsabgrenzung stattfindet. An- schließend wird auf die Definition von Life Cycle Portfolios eingegangen und die Problem- stellung näher beschrieben, sowie Unterschiede und Gemeinsamkeiten mit klassischen Fonds aufgezeigt. Auch werden historische und moderne Ansätze zu Life Cycle Portfolios beleuchtet. Im Anschluss wird auf die genaue Funktionsweise eingegangen und die diversen Phasen der Anlage aufgezeigt. Als Praxiseinblick dienen dann einige Fonds; diese kommen aus den Vereinigten Staaten, Europa und insbesondere auch aus Österreich; auch Probleme und Restrisiken werden dargestellt. Neben einer Schlusszusammenfassung gibt es abschlie- ßend einen Ausblick auf zukünftige Entwicklungen. 4 Vgl. Bodie, Z. (2003). S.24. 5 Vgl. Cross, D. (2018). 2

1 Charakteristika von Life Cycle Portfolios Forschungsfrage 1: Wie kann ein Life Cycle Portfolio von einem klassischen Fonds abgegrenzt werden? Was sind die Vor- und Nachteile zu klassi- schen Fonds? Wie lautet die Funktionsweise eines Life Cycle Portfolios? Forschungsfrage 2: Wie verändern sich die Präferenzen von Investoren abhängig ihres Lebenszyklus? Forschungsfrage 3: Wie haben sich Lebenszyklus Anlagen im Zeitablauf verändert? (Historische und Moderne Ansätze) Forschungsfrage 4: Welche Restrisiken bestehen bei Life Cycle Portfolios? (Aktien- und Anleihenmärkte korrelieren und stürzen beide gleichzeitig im Auflösungsjahr ab) Forschungsfrage 5: Gibt es grundlegende Unterschiede zwischen Life Cycle Portfo- lios in den USA und Europa (hier im Speziellen Österreich) und wenn ja worin bestehen diese? Forschungsfrage 6: Wie kann ein selbst erstelltes Life Cycle Portfolio aufgebaut sein, auf welche Merkmale sollte besonders Wert gelegt werden und was muss im Zeitablauf beachtet werden? Tabelle 1: Forschungsfragen Quelle: eigene Darstellung. 1.1 Definition In diesem Abschnitt wird der Begriff eines Life Cycle Portfolios abgegrenzt sowie auf die Definition eingegangen. 1.1.1 Begriffsabgrenzung In der Literatur werden Life Cycle Portfolios im englischsprachigen Raum auch lifecycle funds, lifecycle asset allocation, target funds, target date funds oder age-based retirement funds genannt. Im deutschsprachigen Raum werden sie häufig auch als Lebenszyklusfonds, Zielfonds, Zielsparfonds, Targetfonds, Garantie- oder Laufzeitfonds bezeichnet. Um eine 3

1 Charakteristika von Life Cycle Portfolios einheitliche Definition von Life Cycle Portfolios zu schaffen, können alle Bezeichnungen als Synonym betrachtet werden. Anzumerken ist jedoch, dass in dieser Arbeit der gängigste Begriff ‚Life Cycle Portfolio‘ Anwendung findet. 1.1.2 Definition von Life Cycle Portfolios Life Cycle Portfolios sind in die Gruppe der Wertpapierpublikumsfonds einzuordnen. Weit- gehend können diese als eine Untergruppe der Mischfonds bezeichnet werden, jedoch gren- zen sie sich durch ihr besonderes Anlagekonzept von klassischen Mischfonds ab. In Österreich sind Life Cycle Fonds im Investmentfondsgesetz von 2011 geregelt. Dieses besagt, dass: „§ 15. (1) Lebenszyklusfonds sind OGAW, die gemäß ihren Anlagezielen und -strategien eine schrittweise Umschichtung des Portfolios gegen Laufzeitende von risikobehafteten zu risikoarmen Wertpapieren gemäß vorher festgelegten Regeln vornehmen. (2) Bei der Abbildung des SRRI im KID ist bei Lebenszyklusfonds an hervorgehobener Stelle ein Warnhinweis beizufügen, der den Anleger über die typischen Charakteristika eines solchen Fonds aufklärt. § 16. Die Berechnung des SRRI bei Lebenszyklusfonds geschieht wie folgt: 1. Sofern die Vergangenheitsdaten der Renditen vollständig sind und der OGAW sein Zielportfolio nicht in der betreffenden Periode geändert hat, ist die tatsächliche his- torische Volatilität heranzuziehen. 2. Für neu aufgelegte OGAW, bei denen keine vollständigen Vergangenheitsdaten über ihre Renditen vorliegen, ist die Vorgehensweise wie folgt: a. Es sind die entsprechenden Vergangenheitsdaten der Renditen des OGAW heranzuziehen. b. Das dem OGAW entsprechende und repräsentative Modellportfolio, Ziel- portfolio oder eine Benchmark ist festzulegen und deren Renditen zu errech- nen. 4

1 Charakteristika von Life Cycle Portfolios c. Die beiden Datenreihen der Renditen sind zu einer einzelnen Stichprobe zu verknüpfen, damit die annualisierte Volatilität errechnet werden kann.“6 Der SRRI (Synthetischer Risiko- und Ertragsindikator bzw. Synthetic Risk and Reward In- dicator) ist eine Einteilung in drei unterschiedliche Risikoklassen auf einer Skala von eins bis sieben. Fonds mit einem geringen SRRI verzeichnen geringere Kursschwankungen, wäh- rend Fonds mit einem höheren SRRI stärkeren Kursschwankungen unterliegen. Somit ist die Wahrscheinlichkeit einen Verlust zu erleiden bei einem Fonds mit hohem SRRI größer.7 OGAWs bezeichnen Organismen für gemeinsame Anlagen in Wertpapieren, d.h. es sind Organismen, welche von einem breiten Publikum beschaffte Gelder für gemeinsame Rech- nung in Wertpapiere bzw. sonstige Finanzanlagen investieren. Als Grundsatz wird die Risi- kostreuung herangezogen. Weiters sind OGAWs verpflichtet, Anteile auf Verlangen der In- haber zu Lasten des Vermögens dieser Organismen zurückzunehmen bzw. auszuzahlen.8 Nach Munnel/Stundén (2004) ist ein Life Cycle Portfolio dadurch charakterisiert, dass mit zunehmendem Alter der veranlagenden Person die Wertpapierkonstellation vom volatilen Aktienanteil graduell zugunsten des weniger volatilen Anleiheanteils umgeschichtet wird. Mithilfe dieser Umschichtung soll die veranlagende Person vor Einbrüchen im Aktienmarkt kurz vor der Pensionierung geschützt werden.9 Ins Leben gerufen wurden die Life Cycle Portfolios in den frühen 1990er Jahren durch Do- nald Luskin und Larry Tint der US-Bank Wells Fargo. In den USA haben sich Life Cycle Portfolios erst ab dem Jahr 2006 durchgesetzt, als das Pension-Protection-Act Gesetz verab- schiedet wurde. Dieses Gesetz ermöglicht die automatische Registrierung von Zielfonds in beitragsorientierten Plänen und die Voraussetzung für QDIAs (Qualified Default Investment Alternatives), welche das Wachstum von Life Cycle Portfolios stark unterstützen.10 QDIAs 6 InvFG 2011. 7 Vgl. Erste Asset Management (2018). 8 Vgl. Heldt, C. (2018). 9 Vgl. Munnell, A./Stundén, A. (2004). S. 179. 10 Vgl. Cross, D. (2018). 5

1 Charakteristika von Life Cycle Portfolios sollen die Investition von Mitarbeitervermögen in geeignete Vehikel zur langfristigen Al- tersvorsorge fördern.11 Hierbei ist ein Investmentvehikel ein Produkt, das von Anlegern ver- wendet wird um positive Erträge zu erzielen. Diese können ein geringes Risiko (z.B. Einla- gezertifikate, Anleihen, etc.) oder ein höheres Risiko (Aktien, Optionen, Futures, etc.) auf- weisen.12 1.2 Problemstellung Es stellt ein wichtiges Unterfangen dar, dass der Investor – bevor dieser die Investition tätigt – ein Ziel definiert (z.B. einen guten Lebensstandard im Alter zu erreichen oder die Studien- gebühren der Kinder finanzieren zu können). Nach diesem definierten Ziel sollte die weitere Veranlagung erfolgen. Wenn der Investor dieses Ziel über den gesamten Veranlagungszeit- raum hinweg betrachtet, kann ideal auf die Risikoneigung eingegangen werden.13 Um das Ziel eines guten Lebensstandards im Alter erreichen zu können ist es von Vorteil, sich frühestmöglich mit diesem Thema zu beschäftigen. Ein gut geeignetes Instrument hier- für ist das Sparen mit Lebenszyklusfonds. Es wird über Jahre bzw. Jahrzehnte hinweg ge- spart; der Investor wird den Fonds über den gesamten Zeitraum halten um dadurch hohe Renditen sowie hohe Sicherheiten zu haben. Um diese beiden konträr anmutenden Ziele be- dienen zu können, wird zu Beginn der Veranlagung nahezu ausschließlich in Aktien inves- tiert. Im Laufe der Jahre verringert sich dieser Teil und wird durch festverzinsliche Wertpa- piere substituiert. Anders ausgedrückt, die Life Cycle Portfolios veranlagen zu Beginn aus- schließlich in Aktien, um einen hohen Ertrag erzielen zu können; im Laufe der Jahre wird dieser volatile Aktienanteil verringert und durch sichere (weniger volatile), jedoch auch we- niger ertragreiche Anlagen wie Anleihen oder Geldmarktpapiere ausgetauscht. Mit Ablauf der Sparzeit wird das Gesamtvermögen im risikolosen Geldmarkt verwahrt; somit werden die lukrierten Renditen abgesichert und über die Laufzeit vermehrt.14 11 Vgl. Invesco (2018). 12 Vgl. Chen, J. (2018). 13 Vgl. Bodie, Z. (2003). S. 26. 14 Vgl. Franke, D. (2018a). 6

1 Charakteristika von Life Cycle Portfolios Einige Life Cycle Portfolios wie unter anderem der DWS Flex Pension bieten eine so ge- nannte Höchststandgarantie; d.h. es wird zu vorab definierten Stichtagen festgestellt, ob ein neuer absoluter Höchststand erreicht wurde. Um diesen dann über die verbleibende Laufzeit halten zu können, wird die Konstellation aus Aktien, Anleihen und Geldmarktpapieren ent- sprechend adjustiert. Wegen dieser Höchststandgarantie ist der Aktienanteil geringer, da diese auch eingehalten werden soll.15 Grundsätzlich können Life Cycle Portfolios als gute Alternative zu klassischen Anlageformen wie etwa Bausparverträgen, Sparbüchern oder auch Lebensversicherungen betrachtet werden.16 Aufgrund der generell niedrigen Zinspolitik haben viele Sparer das Vorurteil, dass es sich nicht mehr lohnt zu investieren; zusätzlich spielt auch die Bequemlichkeit bzw. der Fakt, dass eine Vielzahl an Personen über ein zu geringes Finanzwissen verfügt, dazu bei, dass viele Menschen keine adäquate Veranlagungs- bzw. Sparform wählen. Ein Life Cycle Port- folio kann hierbei Abhilfe schaffen, da es über die gesamte Laufzeit eine gute Rendite bietet, auf Sicherheit bedacht ist, sowie im Idealfall nicht oder nur sehr selten vom Anleger adjus- tiert werden muss.17 Investoren wählen jenes Portfolio, welches ihrer individuellen Risikobereitschaft, bzw. ih- rem gewünschten Anlagehorizonts entspricht. Jedes Portfolio ist hierbei in mehrere Anlage- klassen investiert.18 Als Richtwert für den Aktienanteil des Portfolios kann folgende Formel herangezogen wer- den:19 (1) = 100 − ℎ Das Lebensalter der Investoren für den Aktienanteil des Fonds heranzuziehen ist deswegen eine wichtige Faustregel, da erfahrene Verluste in jungen Jahren noch ausgleichbar sind. 15 Vgl. Franke, D. (2018a). 16 Vgl. Franke, D. (2018b). 17 Vgl. Franke, D. (2018a). 18 Vgl. Nationwide Retirement Solutions (2018). 19 Vgl. Altmann, R. (2004). 7

1 Charakteristika von Life Cycle Portfolios Größere Verluste gegen Ende der Laufzeit sind nicht mehr ausgleichbar, weshalb der Akti- enanteil stetig reduziert wird, um eine optimale Sicherheit gewährleisten zu können.20 1.3 Unterschiede und Gemeinsamkeiten Der größte Unterschied zwischen klassischen Fonds und Life Cycle Portfolios ist, dass Fondsmanager, je näher das Laufzeitende rückt, konservativer veranlagen und so den vola- tilen Aktienanteil verringern.21 Bezugnehmend auf die Kosten, welche beim Kauf der Fonds anfallen, sowie der laufenden Kosten kann gesagt werden, dass sich Life Cycle Portfolios von klassischen Investmentfonds nahezu nicht unterscheiden. Es fallen die üblichen Ausgabeaufschläge von teilweise über 5,50% an. Auch die Verwaltungskosten liegen in einer Bandbreite von über 1,50% pro Jahr. Eine Übersicht über einige Life Cycle Portfolios mit Ausgabeaufschlägen und durchschnitt- lichen jährlichen Gebühren ist in Tabelle 2 dargestellt.22 Auch bei Life Cycle Portfolios gilt, dass aktiv gemanagte Fonds teurer sind als börsengehandelte Exchange Traded Funds (ETFs).23 Der größte Vorteil, welcher von Life Cycle Portfolios geboten wird, ist, dass eine automati- sche Umschichtung im Zeitablauf erfolgt, so müssen sich die Sparer nicht selbst um die Adjustierung kümmern. Aus diesem Grund sind Lebenszyklusfonds für alle jene optimal, die sich wenig mit ihrer Veranlagung auseinandersetzen möchten.24 Auch die Flexibilität nimmt einen großen Vorteil ein, da sich von einer Veranlagung eines Einmalerlages bis zu einem monatlichen, quartalsweisen oder jährlichen Sparen viele Möglichkeiten bieten. Auch ein Ausstieg ist, auch wenn die Sinnhaftigkeit angezweifelt werden kann, jederzeit möglich. Auch die Transparenz ist erwähnenswert, da Anleger regelmäßig über die Allokation der 20 Vgl. Altmann, R. (2004). 21 Vgl. Sahadi, J. (2000). 22 Vgl. Reim, M./Vogel, L. (2013). 23 Vgl. Meuter, S. (2015). 24 Vgl. Meuter, S. (2015). 8

1 Charakteristika von Life Cycle Portfolios Anlageklassen, Performancekennzahlen sowie über den tagesaktuellen Preis informiert wer- den.25 Tabelle 2: Gebührenübersicht Quelle: Reim, M./Vogel, L. (2013): Altersvorsorge zum Selbermachen. Quelle: https://www.finan- zen.net/nachricht/private-finanzen/anlagestrategie-altersvorsorge-zum-selbermachen-2571505 [letzter Zugriff am 18.05.2019]. Da eine langfristige Bindung eingegangen wird, besteht bei einem Verkauf von Fondsantei- len vor Ende der Laufzeit ein Kursrisiko. Auch sollten Investoren bedenken, dass vor allem am Anfang der Investition risikoreich veranlagt wird. Zusätzlich besteht das Risiko, dass seitens der Fondsgesellschaft eine Umschichtung erfolgen könnte, wenn die Kurse gerade einen Tiefstand erfahren.26 Obwohl die laufenden Gebühren im Durchschnitt beim Niveau von klassischen Investmentfonds liegen, kann es passieren, dass sich durch ein geringes Fondsvolumen die Fixkosten, und damit die Verwaltungsgebühr, erhöht und die Gesamtge- bühren somit über denen von klassischen Investmentfonds liegen.27 Da sich am Markt eine Vielzahl an unterschiedlichen Life Cycle Portfolios gebildet haben, welche nicht genügend 25 Vgl. Franke, D. (2018a). 26 Vgl. Meuter, S. (2015). 27 Vgl. Franke, D. (2018a). 9

1 Charakteristika von Life Cycle Portfolios Anleger überzeugen konnten, fiel ihr Volumen gering aus. Dieser ‚Teufelskreis‘ setzte sich fort, da eine Vielzahl an Investoren nach Erhalt der jährlichen Informationen den Fonds auf- kündigte. Als Beispiel hierfür kann der Fidelity Target Fonds angeführt werden, dessen Wert während der Finanzkrise 2008 um 16% fiel.28 Da neben der einmaligen Einzahlung in ein Life Cycle Portfolio auch die Option besteht, diesen monatlich zu besparen, wird an dieser Stelle der Cost-Average-Effekt erläutert, wel- cher sich nicht ausschließlich auf Life Cycle Portfolios begrenzt, sondern bei jedweden In- vestmentfonds mit häufigerer Einzahlung auftritt. Der Cost-Average-Effekt, welcher in der deutschsprachigen Literatur auch als Durch- schnittskosteneffekt bezeichnet wird, beschreibt, dass bei unveränderter Einzahlungsrate bei niedrigen Kursen mehr Anteile am Fonds erworben werden und bei höheren Kursen weni- ger. Über den gesamten Veranlagungshorizont betrachtet führt dies zu einem optimalen Durchschnittspreis aller Fondsanteile. Für den Investor entsteht durch den Cost-Average- Effekt der Vorteil, dass ein idealer Einstiegszeitpunkt bzw. Kaufzeitpunkt stetig außer Acht gelassen werden kann.29 Der errechnete Durchschnittspreis liegt jedenfalls über dem güns- tigsten Preis der Betrachtungsperiode, jedoch auch unter dem ungünstigsten Preis.30 Je vola- tiler die Fondsanteile sind, desto besser eignet sich die Betrachtung des Durchschnittsprei- ses.31 28 Vgl. Franke, D. (2018b). 29 Vgl. Keller, H. (2013). S. 225. 30 Vgl. Eller, R./Heinrich, M./Perrot, R./Reifm M. (Hrsg.) (2010). S. 165. 31 Vgl. Dommermuth, T./Hauser, M./Nobis, F. (2015). S. 54. 10

2 Historische Ansätze 2 Historische Ansätze Die Einstellung der Investoren zur Vermögensallokation variiert von Land zu Land. Grund- sätzlich wird zwischen dem angelsächsischen- und dem kontinentaleuropäischen Ansatz un- terschieden.32 2.1 Angelsächsischer Ansatz Der angelsächsische Ansatz wird vor allem im amerikanischen Raum angewandt, aber auch bei vielen Investoren aus dem Vereinigten Königreich findet dieser Ansatz Anwendung.33 Bis vor kurzem kam hierbei eine einfache Faustregel zur Anwendung. Junge Investoren le- gen ihren Fokus stark auf Aktien, um einen langfristen Wohlstand aufbauen zu können, da sie dann im Laufe der Zeit von den zusätzlichen Erträgen profitieren können. Als Beispiel, britische Pensionsfonds hielten oft 80% ihres Vermögens in Aktien.34 2.2 Kontinentaleuropäischer Ansatz Dem gegenüberstehend ist der kontinentaleuropäische Ansatz, welcher in Europa vorherr- schend ist. In Kontinentaleuropa ist die Gewichtung von Anleihen in allen Phasen des Le- benszyklus traditionell um ein Vielfaches höher, da ein größeres Bedürfnis nach Sicherheit herrscht. Aus diesem Grund wird die Aktiengewichtung von teilweise 80% und mehr, wie im angelsächsischen Raum üblich, als zu riskant empfunden.35 2.3 Fazit der historischen Ansätze Beide historischen Ansätze, einerseits zu sehr auf Aktien zu setzen oder andererseits das Sicherheitsbedürfnis zu hoch anzusetzen, wird mit den modernen Ansätzen in Frage gestellt. In der heutigen Zeit ist eine einfache Faustregel zu einfach und sollte keine Anwendung mehr finden. Außerdem müssen mehr Instrumente auf den Finanzmärkten als lediglich 32 Vgl. Altmann, R. (2004). 33 Vgl. Altmann, R. (2004). 34 Vgl. Altmann, R. (2004). 35 Vgl. Altmann, R. (2004). 11

2 Historische Ansätze Aktien und Anleihen beachtet werden. Um moderne Techniken wie u.a. Hedging oder De- rivate berücksichtigen zu können, haben sich die modernen Ansätze entwickelt.36 36 Vgl. Altmann, R. (2004). 12

3 Moderne Ansätze 3 Moderne Ansätze In den letzten zwei Jahrzehnten haben sich die Finanzmärkte, als auch die Finanzprodukte, erheblich weiterentwickelt. Anspruchsvolle Risikomanagementsysteme werden vor allem von großen Unternehmen eingesetzt, jedoch werden diese noch nicht von den kleinen Inves- toren angewandt.37 Wird zur Veranlagung in jungen Jahren ausschließlich auf Aktien gesetzt, werden die jungen Investoren einem höheren Risiko als nötig ausgesetzt, deshalb ist das Fundament der moder- nen Ansätze ein diversifiziertes Portfolio, bei denen auch moderne Finanzprodukte Anwen- dung finden.38 Das Ziel welches moderne Ansätze haben bleibt ident; über den Zeitablauf Wohlstand auf- zubauen. Dies geschieht jedoch mit einer geringeren Volatilität, da auf eine größere Diver- sifikation des Portfolios gesetzt wird.39 3.1 Diversifikation Es sollte ein diversifiziertes Portfolio angelegt werden, welches neben Aktien und Anleihen auch aus inflationsgebundenen Vermögenswerten, Hedgefonds, Risikokapital, Immobilien und Rohstoffen besteht. Derivative Produkte sollen als Instrument zur Steuerung des Ab- wärtsrisikos eingesetzt werden. Wird zu stark in Aktien investiert, werden die Renditechan- cen erheblich gemindert, obwohl trotzdem ein Risiko besteht. Ein ausgeglichenes Portfolio, welches auch Hedgefonds, Risikokapital, Immobilien und Rohstoffe beinhaltet, erzielt im Zeitablauf bessere Renditen. Das wichtigste Element hierbei ist, dass sich die Mischung der Investitionen im Laufe des Lebenszyklus ändern wird, wobei im Alter mehr Wert auf weni- ger volatile Vermögenswerte gelegt wird. Dies sollte jedoch als eine geringe Verschiebung vonstattengehen anstelle einer vollständigen Änderung der Schwerpunktsetzung.40 37 Vgl. Altmann, R. (2004). 38 Vgl. Altmann, R. (2004). 39 Vgl. Altmann, R. (2004). 40 Vgl. Altmann, R. (2004). 13

3 Moderne Ansätze In den folgenden Unterabschnitten werden Fonds und derivative Instrumente erläutert. 3.1.1 Fonds Investmentfonds Investmentfonds sind der gebräuchliche Name für Investmentgesellschaften. Aktuell werden mehr als 90% des Vermögens der Investmentgesellschaften in Investmentfonds veranlagt. Die verwalteten Vermögenswerte in der US-amerikanischen Investmentfondsbranche belief sich Anfang 2013 auf etwa 13,5 Billionen US-Dollar und weitere 13 Billionen US-Dollar wurden in Nicht-US-Fonds gehalten.41 Verwaltungsgesellschaften verwalten eine Familie von Investmentfonds, von welchen sie dann eine Verwaltungsgebühr erheben. Dadurch, dass eine Vielzahl an Fonds unter einem Dach angeboten wird, wird es ermöglicht, dass der Wechsel zwischen einzelnen Fonds er- leichtert wird, da die Anleger möglicherweise in einen anderen Marktsektor investieren möchte, jedoch mit dem aktuellen Management zufrieden waren. Die Fonds werden, je nach Anlagepolitik, in folgende Gruppen unterteilt: Geldmarktfonds, Aktienfonds, Branchen- fonds, Anleihenfonds, Internationale Fonds, ausgeglichene Fonds (wie dies Life Cycle Port- folios sind) sowie Indexfonds.42 Geldmarktfonds Geldmarktfonds investieren in Geldmarktpapiere (Commercial Papers, Rückkaufvereinba- rungen, Einlagenzertifikate), wobei die durchschnittliche Laufzeit etwa ein Monat beträgt.43 Aktienfonds Aktienfonds werden nach ihrem Schwerpunkt, welcher auf Kapitalwertsteigerungen und laufenden Erträgen liegt, klassifiziert. Einerseits gibt es Einkommensfonds, welche Aktien von Unternehmen mit hohen Dividendenrenditen wählen. Andererseits gibt es Wachstums- fonds, welche bereit sind, auf Dividenden zu verzichten; denn der Fokus liegt hier auf den 41 Vgl. Bodie, Z./Kane, A./Marcus, A. J. (2014), S. 96. 42 Vgl. Bodie, Z./Kane, A./Marcus, A. J. (2014), S. 96. 43 Vgl. Bodie, Z./Kane, A./Marcus, A. J. (2014), S. 96f. 14

3 Moderne Ansätze Kapitalgewinnen. Wachstumsfonds sind in der Regel riskanter und reagieren stärker auf ver- änderte wirtschaftliche Bedingungen.44 Branchenfonds Einige Aktienfonds, so genannte Branchenfonds, konzentrieren sich auf eine bestimmte Branche, darunter unter anderem Biotechnologie, Energie, Telekommunikation, etc.45 Anleihefonds Anleihefonds sind auf den Rentensektor spezialisiert. Es besteht innerhalb dieses Sektors jedoch Spielraum, für eine tiefergehende Spezialisierung. Fonds sind daher spezialisiert auf Unternehmensanleihen, Staatsanleihen, hypothekenbesicherte Wertpapiere (MBS) oder Kommunalanleihen. Eine Spezialisierung kann auch ausgehend der Fälligkeiten (kurz-, mit- tel und langfristig) oder anhand des Kreditrisikos (sicher bis high-yield) vorgenommen wer- den.46 Internationale Fonds Eine Vielzahl an Investmentfonds zeichnen sich durch ihre internationale Ausrichtung aus. Sie investieren weltweit in Wertpapiere. Regionalfonds sind auf einen bestimmten Teil der Welt fokussiert (z.B. der Asia-Pazifik-Raum); Schwellenländer-Fonds investieren in Ent- wicklungsländer.47 Ausgeglichene Fonds Einige Fonds sind so konzipiert, dass sie das gesamte Portfolio des Investors abbilden kön- nen. Diese Fonds halten sowohl Aktien als auch Anleihen. Life Cycle Portfolios zählen zu den ausgeglichenen Fonds.48 44 Vgl. Bodie, Z./Kane, A./Marcus, A. J. (2014), S. 97. 45 Vgl. Bodie, Z./Kane, A./Marcus, A. J. (2014), S. 97. 46 Vgl. Bodie, Z./Kane, A./Marcus, A. J. (2014), S. 97. 47 Vgl. Bodie, Z./Kane, A./Marcus, A. J. (2014), S. 97. 48 Vgl. Bodie, Z./Kane, A./Marcus, A. J. (2014), S. 97. 15

3 Moderne Ansätze Indexfonds Mit einem Indexfonds wird versucht, die Performance eines Marktindizes zu erreichen. Es werden Anteile an Aktien, welche sich in einem bestimmten Index befinden, im Verhältnis zur Gewichtung innerhalb dieses Indizes gekauft. Als Beispiel kann der Vanguard 500 In- dexfonds herangezogen werden, welcher den S&P 500 Index abbildet. Da der S&P 500 ein wertgewichteter Index ist, werden die Anteile an den jeweiligen Unternehmen im Verhältnis zum Marktwert des Unternehmens gekauft. Für Kleinanleger sind Indexfonds eine kosten- günstige Alternative. Bei Indexfonds muss es sich nicht zwangsweise um Aktienindizes han- deln; es gibt sowohl Anleiheindexfonds als auch Immobilienindexfonds.49 Dachfonds Bei Dachfonds handelt es sich um Fonds, die in Anteile anderer Fonds investieren. Ausge- wogene Dachfonds investieren sowohl in Aktien- als auch in Anleihefonds.50 Hedge-Fonds Hedge-Fonds sind wie Investmentfonds Vehikel, die es privaten Anlegern ermöglichen, Ver- mögenswerte zu kombinieren. Diese werden von einem Fondsmanager verwaltet. Im Ge- gensatz zu Investmentfonds stehen Hedge-Fonds lediglich institutionellen Anlegern offen. Es wird von den Investoren häufig ein so genanntes ‚lock-up‘ verlangt, das heißt, dass die Investitionen über einen bestimmen Zeitraum, zumeist mehrere Jahre, nicht zurückgezogen werden können. Durch diese ‚lock-ups‘ können Hedge-Fonds in illiquide Vermögenswerte investieren, ohne sich über Rücknahmeforderungen von Investoren sorgen zu müssen. Auf- grund der laschen Regulierung steht es den Managern frei gezielt Anlagestrategien einzuset- zen, welche normalerweise für Investmentfondsmanager nicht offenstehen. Darunter fallen der starke Einsatz von Derivaten, Leerverkäufen und Hebeleffekten. Hedge-Fonds können in eine Vielzahl an Anlagen investieren, wobei sich die diversen Fonds meist auf eine Kategorie spezialisieren. Dazu zählen unter anderem Währungsspekulationen, die Übernahme von in finanzielle Schwierigkeiten geratene Firmen und Derivate. Im Jahre 49 Vgl. Bodie, Z./Kane, A./Marcus, A. J. (2014), S. 98. 50 Vgl. Bodie, Z./Kane, A./Marcus, A. J. (2014), S. 97. 16

3 Moderne Ansätze 1990 betrug das Volumen der US-Hedge-Fonds rund 50 Milliarden US-Dollar; 2012 stieg dies auf knapp zwei Billionen US-Dollar an.51 Unterscheidung ausschüttender und thesaurierender Fonds Grundsätzlich werden ausschüttende und thesaurierende Fonds unterschieden. Bei ausschüt- tenden Fonds erhält der Investor in der Regel eine jährliche Ausschüttung; die Höhe dieser Ausschüttung ist dabei abhängig von den ordentlichen und außerordentlichen Erträgen die- ses Fonds; ordentliche Erträge sind Zinsen und Dividenden, außerordentliche Erträge sind z.B. realisierte Kursgewinne aus der Veräußerung von Wertpapieren. Die Ausschüttung ver- ringert den Preis je Anteilsschein um den Betrag der Ausschüttung. Thesaurierende Fonds, welche auch als akkumulierende Fonds in der Literatur bezeichnet werden, erwerben mit den Erträgen weitere Vermögenswerte, anstatt diese auszuschütten.52 3.1.2 80/20 Ansatz Bezüglich der Kapitalakkumulation hat ein Hedge-Fonds aufgrund seiner Flexibilität des Investmentmanagements große Vorteile. Die Nutzung eines Aktienportfolios, bei dem die Performance an der Benchmark des Index gemessen wird, bietet unzureichenden Schutz vor fallenden Märkten. Sollte der Aktienmarkt um 50% fallen, wie es nach 2000 in vielen Sek- toren der Fall war, müsste sich das Portfolio von diesem Niveau verdoppeln um wieder zur Ausgangslage zu gelangen. Wenn die Investitionen jedoch lediglich um 10% fallen, müssen die künftigen Renditen im Vergleich zum Vorjahr nicht exorbitant steigen um eine langfris- tige Outperformance zu erzielen.53 Dies wird als 80/20 Szenario bezeichnet, bei dem Hedge-Fonds in fallenden Märkten nur 20% des Abwärtspotenzials erleiden und dann in einer Bullenphase weniger stark abschnei- den als die Märkte und lediglich etwa 80% des Aufwärtspotenzials einnehmen. Dies bedeu- tet jedoch, dass die im Zeitablauf eine starke Outperformance aufweisen.54 51 Vgl. Bodie, Z./Kane, A./Marcus, A. J. (2014), S. 98. 52 Vgl. Götte, R. (2001), S. 49 – 50. 53 Vgl. Altmann, R. (2004), S. 3. 54 Vgl. Altmann, R. (2004), S. 3. 17

3 Moderne Ansätze Abbildung 1: 80/20 Szenario Quelle: Altmann, R. (2004), S. 3 3.1.3 Derivate Derivative Wertpapiere, wie Optionen oder Futures, bieten Auszahlungen, die von anderen Vermögenswerten wie Anleihen- oder Aktienkursen abhängig sind. Zum Beispiel kann eine Call-Option auf eine bestimmte Aktie wertlos sein, wenn der Kurs dieser Aktie am Fällig- keitstag unter einem zuvor bestimmten Schwellenwert, dem Ausübungspreis, liegt. Vice versa kann kann diese Call-Option jedoch sehr wertvoll sein, wenn der Aktienkurs über die- ses Niveau steigt. Derivate werden so genannt, da ihre Werte von den Preisen anderer Ver- mögenswerte abhängen; der Wert einer Call-Option hängt vom Preis einer bestimmten Aktie ab. Weitere derivative Wertpapiere sind Festterminkontrakte und Swapkontrakte.55 Derivate haben sich zu einem integralen Bestandteil des Anlageumfelds entwickelt. Haupt- sächlich werden Derivate eingesetzt, um Risiken abzusichern bzw. diese auf andere Parteien zu übertragen. Jedoch können Derivate auch zu spekulativen Zwecken eingesetzt werden. Von Zeit zu Zeit ‚explodiert‘ eine dieser Positionen; Verluste von hunderten Millionen Euro 55 Vgl. Bodie, Z./Kane, A./Marcus, A. J. (2014), S. 4. 18

3 Moderne Ansätze sind die Folge – die Verluste bilden jedoch die Ausnahme von der üblichen Verwendung als Instrument des Risikomanagements.56 Optionen Eine Call-Option berechtigt den Inhaber zum Kauf eines Vermögenswertes zu einem be- stimmten Preis – dem Ausübungspreis – zum oder vor einem bestimmten Verfallsdatum. Eine amerikanische August-Call-Option für eine bestimmte Aktie mit einem Ausübungs- preis von 100 Euro berechtigt zum Kauf dieser Aktie zu einem Preis von 100 Euro zu jeder Zeit bis zum Ablaufdatum im August. Ein Optionsvertrag bezieht sich in der Regel auf den Kauf von 100 Aktien; die Notierung erfolgt jedoch auf Basis von einer Aktie. Der Inhaber des Calls hat keine Verpflichtung die Option auszuüben. Eine Ausübung ist nur dann renta- bel, wenn der Marktwert des Vermögenswertes den Ausübungspreis übersteigt. Wenn der Marktwert den Ausübungspreis übersteigt, kann der Inhaber der Option den Vermögenswert zum Ausübungspreis abrufen; dieser erhält dann eine Ausgleichszahlung zwischen der Dif- ferenz vom Aktienkurs und dem Ausübungspreis. Wenn die Option nicht ausgeübt wird, bleibt die Option unberührt. Wenn die Option jedoch nicht vor dem oder zum Ablaufdatum des Vertrags ausgeübt wird, verfällt diese und hat keinen Wert mehr. Calls bieten daher hö- here Gewinne bei steigenden Aktienkursen und stellen demnach bullische Anlageinstru- mente dar.57 Im Gegensatz dazu ist der Inhaber einer Put-Option dazu berechtigt, einen Vermögenswert zu einem gesicherten Ausübungspreis am oder vor einem bestimmten Verfallsdatum zu er- kaufen. Es stellt den umgekehrten Fall einer Call-Option dar; d.h. dass die Gewinne aus Put- Optionen steigen, wenn der Vermögenswert fällt.58 Swaps Ein Swap ist eine Finanztransaktion, bei der von den beteiligten Parteien ein Vertrag über den Austausch von Zahlungsströmen über einen bestimmten Zeitraum abgeschlossen wird. Es wird zwischen einem Zinsswap und einem Währungsswap unterschieden. Beim Zins- 56 Vgl. Bodie, Z./Kane, A./Marcus, A. J. (2014), S. 4. 57 Vgl. Bodie, Z./Kane, A./Marcus, A. J. (2014), S. 51. 58 Vgl. Bodie, Z./Kane, A./Marcus, A. J. (2014), S. 51-52. 19

3 Moderne Ansätze swap werden die Zinszahlungen von den Beteiligten ausgetauscht; beim Währungstausch hingegen erfolgt ein Austausch von Fremdwährungen. Swaps sind unabhängig von zugrun- deliegenden Geschäften. Die heute geläufigsten Formen von Swaps sind einerseits der Wäh- rungsswap, bei dem zwei Währungen von den Beteiligten ausgetauscht werden; sowie der Zinsswap, bei dem ein Beteiligter eine feste Verzinsung gegen eine variable tauscht und vice versa.59 Futures Ein Futures-Kontrakt erfordert die Lieferung eines Vermögenswerts (bzw. dessen Barwert) zu einem bestimmten Lieferungs- oder Fälligkeitstag zu einem vereinbarten Preis, dem so- genannten Futures-Preis, der bei Vertragsabschluss vereinbart wird. Die Long-Position wird von dem Händler gehalten, der sich verpflichtet, den Vermögenswert am Liefertermin zu kaufen. Der Händler, der die Short-Position eingeht, verpflichtet sich, den Vermögenswert bei Fälligkeit zu liefern.60 Hierin unterscheiden sich Futures von Optionen; bei einem Futures-Kontrakt verpflichtet die Long-Position zum Kauf des Vermögenswertes zum Futures-Preis. Die Call-Option berech- tigt hingegen zum Erwerb des Vermögenswerts zum Ausübungspreis – der Kauf wird nur dann getätigt, wenn ein Gewinn erzielt wird.61 Ein Inhaber eines Calls hat die bessere Position als der Inhaber einer Long-Position in einem Futures-Kontrakt, dessen Futures-Preis dem Ausübungspreis der Option entspricht. Dieser Vorteil ergibt sich daraus, dass die Call-Optionen gekauft werden müssen; Futures-Kon- trakte werden hingegen ohne Kosten abgeschlossen.62 59 Vgl. Bernstorff, C. (1996), S. 40 – 41. 60 Vgl. Bodie, Z./Kane, A./Marcus, A. J. (2014), S. 53. 61 Vgl. Bodie, Z./Kane, A./Marcus, A. J. (2014), S. 53. 62 Vgl. Bodie, Z./Kane, A./Marcus, A. J. (2014), S. 53. 20

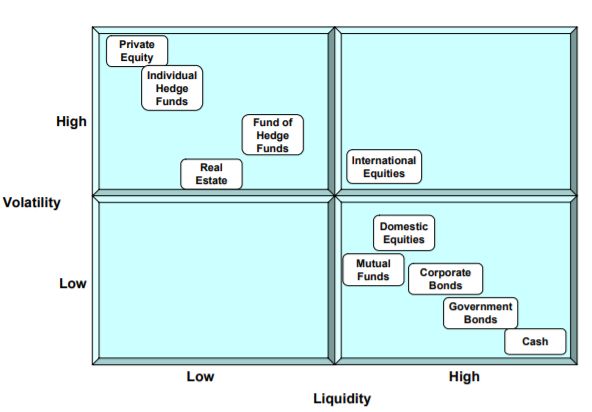

3 Moderne Ansätze 3.2 Liquidität und Volatilität Die diversen Anlageformen können nach ihrer Volatilität und Liquidität klassifiziert werden. Es gibt keine Garantie, dass volatilere Vermögenswerte höhere Renditen erwirtschaften, je- doch wird in der Regel erwartet, dass dies der Fall ist, um die Anleger für das höhere Risiko einer volatilen Wertentwicklung zu entschädigen. Dieses Risiko kann jedoch sowohl nach unten als auch nach oben gerichtet sein, was für Anleger, die sich lediglich auf eine einzige Anlageklasse fokussieren problematisch sein kann. Wenn der Anleger nur auf geringe Vola- tilität und liquide Vermögenswerte beschränkt, fallen die langfristigen Renditen deutlich ge- ringer aus; das Potenzial für langfristigen Wohlstand schwindet. Wenn der Anleger hingegen nur auf hohe Volatilität und wenig liquide Vermögenswerte setzt, kann das aufgebaute Ver- mögen zu bestimmten Zeitpunkten anfällig sein; dies vor allem dann, wenn eine Periode mit negativen Renditen durchlebt wird.63 In Abbildung 2 wird dargestellt, welche Anlageformen eine niedrige/hohe Volatilität bzw. Liquidität mit sich bringen. Vorsichtige Anleger sollten demnach eher Vermögenswerte in der rechten unteren Ecke beachten. Die anderen Vermögenswerte sollten aber auf keinen Fall ignoriert werden. Anleger, die ihr Vermögen im Zeitablauf maximieren möchten, finden sich in der linken oberen Ecke wieder.64 Abbildung 2: Übersicht Volatile/Liquide Vermögenswerte Quelle: Altmann, R. (2004), S. 5. 63 Vgl. Altmann, R. (2004), S. 5. 64 Vgl. Altmann, R. (2004), S. 5. 21

3 Moderne Ansätze 3.3 Fazit moderner Ansätze Moderne Ansätze verfolgen weiterhin das Ziel, Wohlstand aufzubauen – dies jedoch mit einer geringeren Volatilität. Mittels moderner Risikomanagementtechniken ist es möglich, breitere und längere Zeiträume zu erfassen indem Mehrperioden-Absicherungstechniken zum Einsatz kommen. Für eine bessere Diversifikation, v.a. um einen ausreichenden Schutz vor Verlusten zu bieten, wird eine größere Anzahl an Klassen in die Portfolios eingebun- den.65 65 Vgl. Altmann, R. (2004). 22

4 Funktionsweise und Phasen von Life Cycle Portfolios 4 Funktionsweise und Phasen von Life Cycle Portfolios In diesem Kapitel wird die Funktionsweise von Life Cycle Portfolios erklärt, sowie auf das Grundmodell, und damit auf die speziellen und individuellen Bedürfnisse der Investoren eingegangen. Es werden die diversen Phasen im Investitionszyklus, wie der Akkumula- tions-, Konsolidierungs- und Ausgabephase, sowie auch allfälliger weiterer Phasen, einge- gangen und abgegrenzt, wie ein Investor einzugliedern ist. Zum Abschluss dieses Unterab- schnittes wird noch auf die verschiedenen Investitionsziele von Einzelpersonen, vermögen- den Einzelpersonen bzw. institutionellen Investoren eingegangen. 4.1 Funktionsweise von Life Cycle Portfolios Wie schon eingangs in den Unterabschnitten 1.1.2 und 1.3 beschrieben, findet eine Um- schichtung eines Fonds, welcher zu Beginn hauptsächlich in Aktien investiert ist, in weniger volatile Anlageformen statt, bis zum Zieltermin eine nahezu vollständig sichere Veranla- gung erreicht wurde. Die Grundannahme, warum Life Cycle Fonds zu Beginn stark auf Ak- tien setzen, ist, dass es für einen jungen Investor einfacher ist, einen großen Verlust wieder auszugleichen, als für einen Investor, der kurz vor seiner Pensionierung steht. Wenn ein 25- Jähriger bspw. ein Vermögen von 10.000 Euro angehäuft hat, und durch eine riskante Ver- anlagung 50% des Gesamtkapitals verliert, hat dieser genügend Zeit um diesen Verlust durch Arbeit und/oder künftige Gewinne dies auszugleichen. Ein bspw. 60-Jähriger, der ein Ver- mögen von 200.000 Euro angehäuft hat, und 50% des Gesamtkapitals verliert, hat bedeutend weniger Zeit bis zur Pensionierung, diesen Verlust ausgleichen zu können. Deshalb kann ein junger Anleger höhere Risiken eingehen – dies geschieht durch eine Veranlagung mit einem hohen Aktienanteil.66 Laut Ayres und Nalebuff (2010) sollte die Aktienquote zu Beginn so- gar bei 200% liegen, d.h. es sollte von den Investoren ein Kredit aufgenommen werden, um die Aktienquote doppelt so hoch anzusetzen.67 Jedoch sollte auch die Risikoaversion des Anlegers berücksichtigt werden; eine zu personalisierte Anlage ist mit hohen Kosten ver- bunden, deshalb sollte es Life Cycle Portfolios in unterschiedlichen Ausführungen geben 66 Vgl. Mergens, M. (2018), S. 1. 67 Vgl. Ayres, I./Nalebuff, B. (2010), S. 23 – 25. 23

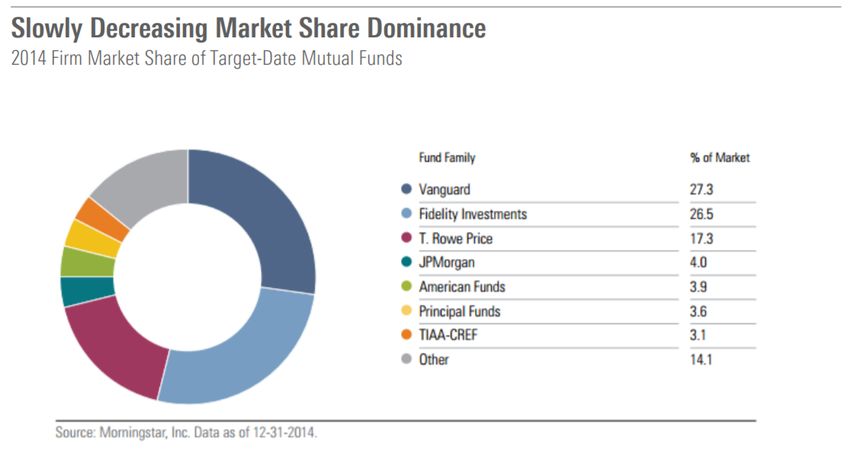

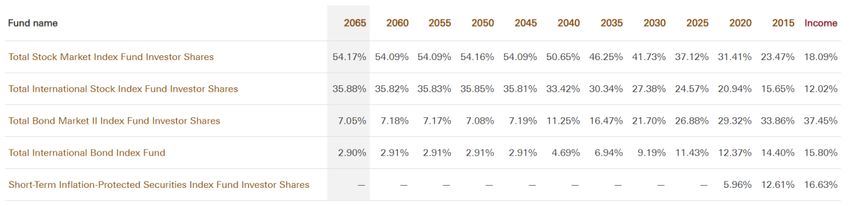

4 Funktionsweise und Phasen von Life Cycle Portfolios (z.B. conservative, moderate und dynamic). Somit können die diversen Risikoneigungen der Investoren im Hinblick auf die Kosten berücksichtigt werden.68 Eine einfache Portfoliostrategie ist die s.g. ‚Birthday Rule‘, die Aktienquote wird ausgehend vom Alter des Investors definiert und beträgt 110% abzüglich des Alters des Investors.69 Eine ähnliche Variante ist die s.g. ‚Lebensformel‘ von Fidelity; hier beträgt die Aktienquote 100% abzüglich des Alters. Eine Risikoreduzierung erfolgt mit einer Reduktion der Aktien- quote im Zeitablauf.70 In Tabelle 3 werden die Aktienquoten (in Prozent) diverser US Life Cycle Portfolios per Ende 2014 dargestellt. Der Black Rock LifePath Fonds läuft mit dem Zieltermin ab, d.h. dass ab dem Zieljahr keine Umschichtung mehr stattfindet bzw. dass dieser dann aufgelöst wird. Die anderen dargestellten Fonds laufen nach Zieltermin weiter und erreichen die ge- ringste Aktienquote erst während des Ruhestandes des Investors. Die Darstellung beschreibt, dass die Fonds bis etwa 25 Jahre vor dem Zieljahr eine Aktienquote von rund 80% beibehal- ten und diese dann sukzessive auf rund 35% senken. Jedoch ist dies immer von der Fonds- gesellschaft abhängig, da v.a. der Fidelity Freedom Fonds eine bis zum Zieltermin hohe Ak- tienquote aufweist.71 68 Vgl. Viceira, L. M. (2009), S. 168. 69 Vgl. Ayres, I./Nalebuff, B. (2010), S. 23. 70 Vgl. Mergens, M. (2018), S. 12. 71 Vgl. Mergens, M. (2018), S. 12-13. 24

4 Funktionsweise und Phasen von Life Cycle Portfolios Zieljahr 2055 2050 2045 2040 2035 2030 2025 2020 2015 2010 Black Rock 82 82 81 78 72 64 56 47 36 - LifePath Fidelity Free- 90 90 90 90 90 80 65 59 52 43 dom Mass Mutual 90 90 87 84 83 89 72 60 48 43 ReireSMART Vanguard Tar- 90 90 90 90 81 75 67 59 50 30 get Retirement Wells Fargo 90 90 87 82 72 61 48 37 28 22 Advantage DJ Target Alle Angaben in Prozent Tabelle 3: Aktienquote diverser US Life Cycle Fonds Quelle: Eigene Darstellung in Anlehnung an Acheson, L./Holt, J./Rupp, G./Spica, K./Yang, J. (2015): 2015 Target-Date Fund Landscape. Morningstar Report, April 2015, S. 83f. 4.2 Grundmodell Jeder Investor hat verschiedene Investitionsbedürfnisse; wie der Investor seinen Finanzplan strukturiert sollte vor allem im Bezug auf Alter, Finanzstatus, Zukunftspläne, Risikoaversion und persönlichen Bedürfnissen stehen.72 Vor einer Veranlagung sollte sichergestellt werden, dass ein potenzieller Anleger über ein ausreichendes Einkommen zur Deckung der Lebenshaltungskosten verfügt, sowie ein Si- cherheitsnetz für u.a. unerwartete Ausgaben hat. Dies kann u.a. aus Versicherungen (Le- bensversicherung, Berufsunfähigkeitsversicherung, etc.) sowie aus Cash- bzw. Cash-Äqui- valenten wie (Staats)anleihen bestehen.73 72 Vgl. Reilly, F./Brown, K. (2003), S. 36. 73 Vgl. Reilly, F./Brown, K. (2003), S. 36 – 37. 25

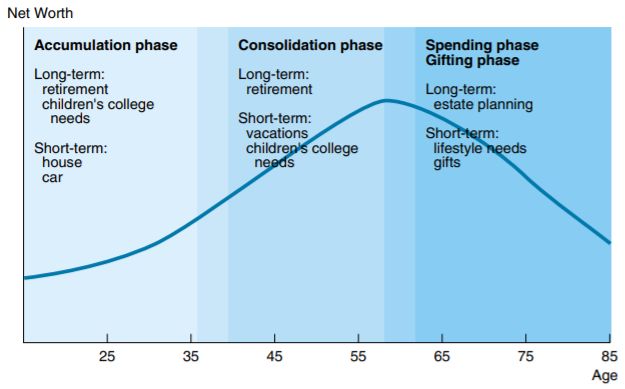

4 Funktionsweise und Phasen von Life Cycle Portfolios Aufgrund von Veränderungen in der Risikotoleranz und des Vermögens der Investoren im Zeitablauf ändern sich auch die Anlagestrategien. In Abbildung 3 ist ein typischer Verlauf dargestellt, welcher, trotz unterschiedlicher Bedürfnisse und Vorlieben der individuellen Anleger, für die meisten Anleger gültig ist. Der Zyklus wird in die Akkumulations-, Konso- lidierungs-, Ausgaben- und Spendenphase eingeteilt, welche nachfolgend näher beschrieben werden.74 Nicht nur die Ertragsanforderungen und die Risikotoleranz sind von der Lebensphase ab- hängig, sondern auch die Liquiditätserfordernisse und der Anlagehorizont differieren abhän- gig vom Lebensabschnitt bzw. der Lebensphase. Eine Erklärungsmöglichkeit hierfür ist es, dass der Investor in den verschiedenen Lebensphasen mit unterschiedlich hohen Steuersät- zen konfrontiert ist.75 Abbildung 3: Lebensphasen eines Investors Quelle: Reilly, F./Brown, K. (2003), S. 37. 74 Vgl. Reilly, F./Brown, K. (2003), S. 37. 75 Vgl. Ohlms, C. (2006), S. 38. 26

4 Funktionsweise und Phasen von Life Cycle Portfolios 4.3 Phasen In diesem Abschnitt wird auf die verschiedenen Lebensphasen eines Investors eingegangen und diese erläutert. Neben der Akkumulations-, Konsolidierungs- und Ausgabephase wer- den auch noch weitere Phasen beschrieben, sowie unterschiedliche Investitionsziele von Pri- vat- und institutionellen Investoren dargelegt. 4.3.1 Akkumulationsphase In die Akkumulationsphase werden jene Personengruppen eingegliedert, welche sich in den frühen bis mittleren Jahren ihrer beruflichen Karriere befinden. Ziel ist es Vermögenswerte anzusammeln, um einen unmittelbaren Bedarf oder langfristige Ziele befriedigen zu können. Als unmittelbarer Bedarf wird u.a. eine Anzahlung für ein Eigenheim bezeichnet; langfris- tige Ziele können der Ruhestand oder die Hochschulausbildung der Kinder sein.76 Die Gruppe der Personen, die sich in der Akkumulationsphase befindet, ist dadurch charak- terisiert, dass ihr Nettovermögen gering ist, sowie die Schulden aus Krediten für Auto, Hoch- schule (vor allem im angloamerikanischem Raum) hoch sind. Da sie in der Regel einen lan- gen Anlagehorizont aufweisen, sowie der zukünftig erwartete Verdienst hoch ist, sind sie bereit relativ risikoreiche Investitionen zu tätigen; dies, um im Lauf der Zeit überdurch- schnittlich hohe Renditen zu erzielen.77 4.3.2 Konsolidierungsphase Der Konsolidierungsphase gehören jene Personen an, die sich bereits am Ende der Karriere- leiter befinden; die angehäuften Schulden wurden zum Großteil oder vollständig getilgt; auch das Hochschulstudium der Kinder wurde bezahlt, oder das benötigte Kapital hierfür angehäuft (v.a. im angloamerikanischen Raum).78 Die Einnahmen übersteigen die Ausgaben deutlich, so dass ein großer Teil investiert werden kann. Dies wird v.a. dafür eingesetzt, um eine Altersvorsorge aufzubauen. Der Anlagehori- zont in der Konsolidierungsphase ist trotzdem noch langfristig ausgelegt (20 bis 30 Jahre), 76 Vgl. Reilly, F./Brown, K. (2003), S. 37. 77 Vgl. Reilly, F./Brown, K. (2003), S. 37. 78 Vgl. Reilly, F./Brown, K. (2003), S. 38. 27

Sie können auch lesen