Marktbericht 4. Quartal 2021 - Den Zenit überschritten - Baloise Asset Management

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Marktbericht 4. Quartal 2021 Den Zenit überschritten

Marktbericht 4. Quartal 2021

Den Zenit überschritten

Konjunkturausblick

› Der globale Konjunkturaufschwung hat den Zenit überschritten. Wir erwarten, dass die weitere Erholung regional

unterschiedlich stark ausfallen wird, da sie vom lokalen Impffortschritt, der Abhängigkeit vom verarbeitenden

Gewerbe und der Normalisierung globaler Lieferketten geprägt sein wird.

› Hartnäckige Material- und Lieferengpässe liessen die Inflationsraten weltweit massiv ansteigen. Eine Abkehr von

dieser Entwicklung ist erst ab 2022 zu erwarten.

Finanzmarktimplikationen

› Die Geldpolitik wird weniger expansiv, wodurch die Langfristzinsen ansteigen.

› Die Realzinsen bleiben vielerorts aber negativ, was die Jagd nach Rendite weiter anfeuert. Aktien,

Unternehmensanleihen und Immobilien bleiben somit relativ betrachtet attraktiv, aber Selektivität wird zunehmend

wichtiger.

Risiken

› Tiefe Impfquoten in Schwellenländern bedrohen die Normalisierung der globalen Lieferketten und der

Produktionskapazitäten, was wiederum eine Entspannung der Inflationsdynamik verzögern könnte.

› Sollten temporäre Preisanstiege in einen anhaltenden Preisdruck mit stark steigenden Zinsen münden, käme es

zu Kurskorrekturen an den Finanzmärkten und die konjunkturelle Erholung würde abgewürgt werden.

› Das Auftreten von neuen impfstoffresistenten Virusmutationen hätte neue Lockdowns zur Folge. Für die Märkte

wäre ein solches Szenario auf breiter Front negativ. Eine erneute rasche Reaktion der Zentralbanken und der

Fiskalpolitik wäre jedoch zu erwarten.

Weltwirtschaft: Die Mangelwirtschaft

Die globale Konjunkturdynamik ebbt ab, aber die wir bereits in unserem letzten Marktbericht

Erholung dürfte sich fortsetzen. Die Lockerungen thematisiert haben.

der Covid-19-Restriktionen und der Impffortschritt, • Stromausfälle in verschiedenen Regionen Chinas,

besonders in Industrieländern, führten zu einem dem Produktionszentrum der Welt, haben

starken, globalen Konjunkturaufschwung Mitte des zusätzlich für Angebotsengpässe gesorgt.

Jahres. Der globale Einkaufsmanagerindex (PMI) hat

sich aber, nach einem 15-Jahres-Hoch im Mai Grafik 1

(58,5 Punkte), in den letzten Monaten abgeschwächt.

Im September lag der Index bei 53 Punkten und deutet

somit zwar immer noch auf eine globale Expansion der

Wirtschaftsaktivität hin. Lieferengpässe und die daraus

entstehenden höheren Kosten bremsen aber

zunehmend das Wachstum.

Eine Reihe von Faktoren haben diese Lieferengpässe

und -verzögerungen ausgelöst:

• Die starke Nachfrage angesichts der

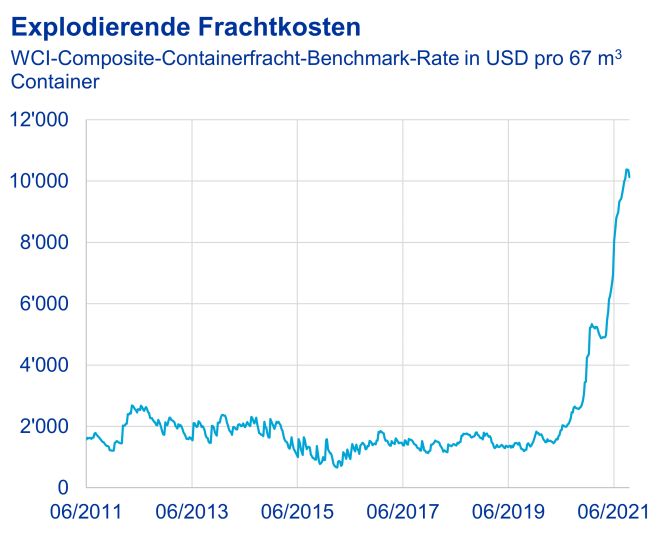

wirtschaftlichen Wiedereröffnung hat dazu geführt,

dass sich eine Rekordzahl von Frachtschiffen vor

Import-Häfen staut. Dies hat zusammen mit einem

Mangel an Frachtcontainern zu explodierenden

Frachtkosten geführt (Grafik 1).

• Die globalen Produktionskapazitäten sind

Quellen: Baloise Asset Management, Bloomberg Finance L.P., per 11.10.2021

aufgrund der Pandemie nach wie vor

eingeschränkt. Zudem verzögern regionale Covid-

19-Ausbrüche in Schwellenländern mit tiefen Auch der positive Impuls des privaten Konsums, der

Impfquoten, besonders in Südostasien, den wichtigste Motor der Erholung, verliert an Schwung.

Wiederaufbau dieser Kapazitäten. Ein Risiko, das Einerseits wurde das während der Lockdowns ersparte

Vermögen nach der Wiedereröffnung der Wirtschaft

2

bereits ausgegeben, das heisst, signifikante Dezember 2021 abgewendet werden. Dann braucht es

zusätzliche Aufholeffekte sind nicht zu erwarten. jedoch bereits neue Massnahmen, um die

Andererseits hat sich die Zuversicht der Haushalte in Finanzierung der Regierung sicherzustellen.

den grossen Volkswirtschaften angesichts der hohen

Dank günstiger Finanzierungsbedingen und einer

Inflationsraten und der anhaltenden Pandemie leicht

unterstützenden Fiskalpolitik konnte die US-Wirtschaft

eingetrübt. Das heisst, Konsumenten sind hinsichtlich

eine, im internationalen Vergleich, äussert dynamische

grösserer Ausgaben wieder etwas zögerlicher

Erholung verzeichnen. So konnten in den ersten

geworden.

sieben Monaten des Jahres im Schnitt monatlich

636’000 neue Arbeitsplätze geschaffen werden. Dieser

Dank des Impffortschritts und der weiterhin

Fortschritt hat sich in den letzten Monaten stark

unterstützenden wirtschaftspolitischen Massnahmen

verlangsamt. Im September wurden nur noch 194’000

gehen wir dennoch von einer Fortsetzung der Erholung

neue Stellen besetzt. Schuld daran ist zum einen die

aus, auch wenn diese weniger dynamisch als in den

Delta-Variante und zum anderen Inneffizienzen am

vergangenen Monaten und je nach Region und Sektor

Arbeitsmarkt.

unterschiedlich stark ausfallen dürfte.

Viele Unternehmen melden, dass es aktuell schwierig

In Bezug auf die Inflationsentwicklung gehen wir in ist, geeignete Arbeitskräfte zu finden, denn das

unserem Basisszenario davon aus, dass Produktions- Angebot übertrifft die Nachfrage. Im August standen

kapazitäten weiter aufgebaut werden können und den knapp 10,4 Millionen ausgeschrieben Stellen nur

Konsumenten gleichzeitig ihren Konsum zunehmend 8,4 Millionen Arbeitssuchende gegenüber. Diverse

von Gütern hin zu Dienstleistungen verlagern werden. Faktoren halten einige Amerikaner davon ab, einen

Die Angebotsengpässe sollten sich somit über die Job anzunehmen, obwohl sie leicht verfügbar wären.

nächsten Quartale etwas lösen und als Folge dürfte Dazu gehören die Angst vor Covid-19, die Impfpflicht

auch die Teuerung wieder abnehmen. Dieses Szenario seitens gewisser Arbeitgeber, der Mangel an

für die Weltwirtschaft unterliegt jedoch hoher Kinderbetreuung und bis vor kurzem auch das erhöhte

Unsicherheit, denn die Dauer der Engpässe ist Arbeitslosengeld.

schwierig abzuschätzen und ist auch je nach Produkt

Dieser Fachkräftemangel übt einen Aufwärtsdruck auf

bzw. Lieferweg unterschiedlich. Zudem sind tiefe

die Löhne und somit auf die Inflation aus. Die grössten

Impfraten nach wie vor ein Risiko für Schwellenländer

Treiber der Teuerung können jedoch weiterhin auf

und die Normalisierung der globalen Lieferketten sowie

folglich für die Inflationsraten. Sondereffekte wie den Chip-Mangel und auf die

wirtschaftliche Wiedereröffnung zurückgeführt werden.

Schweiz: Der coronabedingte Wirtschaftseinbruch Wir erwarten, dass die Inflation in diesem Jahr ihren

ist überwunden. Das Vorkrisenniveau des Schweizer Höchstwert erreichen wird und insgesamt, gemessen

Bruttoinlandprodukts (BIP) dürfte im 3. Quartal am Konsumdeflator, Ende Jahr noch deutlich über dem

überschritten worden sein. Auch die Lage am langfristigen Ziel der US-Notenbank von

Arbeitsmarkt verbessert sich kontinuierlich. Im durchschnittlich 2 % liegt. Für 2022 ist dann mit einem

September lag die Arbeitslosenquote bei 2,6 %, rund 1 Rückgang zu rechnen.

Prozentpunkt unter dem Höchststand im Jahr 2020.

Zahlen im Überblick, in % gegenüber Vorjahr

Die Quote liegt zwar noch über dem Tief von 2,1 % vor 2022

2020 2021

der Krise, ist aber tiefer als die Raten, die wir zwischen

BIP-Wachstum –3,50 % 5,90 % 4,10 %

2012 und 2017 gesehen haben. Die Schweiz kann sich

Inflation*

aber den globalen Trends nicht entziehen. So haben 1,20 % 4,20 % 2,00 %

(Jahresendwert)

* Gemessen am Konsumdeflator.

eine schwächere Auslandsnachfrage sowie die

Engpässe bei gewissen Vorprodukten für die Industrie

Euroraum: Abkühlung auf hohem Niveau. Gegen

zu einer Abkühlung der Schweizer Wirtschaft geführt.

Ende des Sommers verlor der Wirtschaftsboom an

Fahrt. Die jüngsten PMIs zeigen, dass Länder wie

Die Inflation lag im September bei 0,9 %. Das sind Deutschland, welche stark auf das verarbeitende

1,7 Prozentpunkte über dem Vorjahresniveau. Wir Gewerbe angewiesen sind, für einmal die

erwarten, dass die Teuerung in den nächsten Monaten Schlusslichter sind. Bei den dienstleistungsorientierten

noch etwas weiter anzieht, glauben aber nicht, dass die Mitgliedsstaaten, wie Irland oder Spanien, fiel der

Inflation weit über die 1% -Marke steigen wird. Rückgang hingegen moderater aus. Im Aggregat ist

Zahlen im Überblick, in % gegenüber Vorjahr aber nach wie vor mit einem robusten

2020 2021 2022 Wirtschaftswachstum im Euroraum zu rechnen, u.a.

BIP-Wachstum –2,70 % 3,50 % 3,00 % dank einer expansiven Notenbankpolitik und des

Inflation –1,70 % 1,20 % 0,65 %

milliardenschweren Covid-19-Rettungsfonds

(Jahresendwert)

(NextGenerationEU) seitens der EU.

Die Arbeitslosenquote ging weiter zurück und lag mit

USA: Das konjunkturelle und politische Umfeld 7,5 % im August nur noch 0,4 Prozentpunkte über dem

wird anspruchsvoller. Im Streit über die Vorkrisenniveau. Die Löhne und Lohnnebenkosten im

Schuldenobergrenze in den USA haben Demokraten Euroraum sind aber im Sommer um 0,1 % gegenüber

und Republikaner eine Einigung erzielt. Damit konnte dem Vorjahr geschrumpft. Dies steht im Gegensatz zu

ein Zahlungsausfall der USA zumindest bis Anfang

3

den Befürchtungen, dass die jüngste Beschleunigung Die Inflation ist weltweit angestiegen. Treiber dafür

der Teuerung und ein verbesserter Arbeitsmarkt zu sind u.a. die höheren Rohstoff- und Lebensmittelpreise

höheren Lohnforderungen der Arbeitnehmer führen sowie das Ungleichgewicht zwischen Angebot und

könnten. Lohnverhandlungen in den nächsten Nachfrage, was zu Engpässen führt. In gewissen

Monaten dürften diesen Trend aber wieder umdrehen. Schwellenländern haben auch Währungsabwertungen

eine zentrale Rolle gespielt.

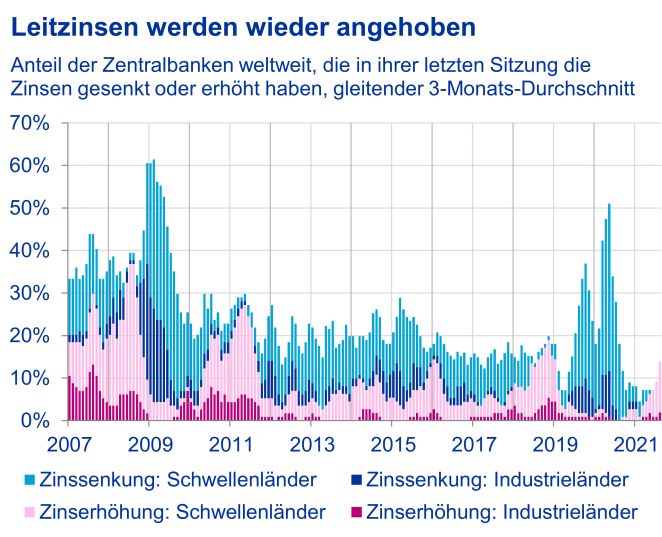

Die Inflation erreichte im September 3,4 %. Rund 44 %

dieses Anstiegs ist jedoch rein auf die Während Notenbanken in Schwellenländern wie

Energiepreisentwicklung zurückzuführen. Auch gegen Brasilien, Russland oder Mexiko daher bereits eine

Ende des Jahres ist zu erwarten, dass die Raten noch Zinswende eingeläutet haben, sind Zentralbanken in

überdurchschnittlich hoch sein werden, bevor die den meisten Industrieländern zögerlicher (Grafik 2).

Teuerung sich 2022 wieder etwas legt. Ihre Einschätzung ist nach wie vor, dass der

Inflationsanstieg ein vorübergehendes Phänomen ist.

Zahlen im Überblick, in % gegenüber Vorjahr In diesem Fall würde eine Straffung der Geldpolitik die

2020 2021 2022

Konjunkturerholung abwürgen.

BIP-Wachstum –6,50 % 5,00 % 4,30 %

Inflation

–0,30 % 3,20 % 1,30 % Grafik 2

(Jahresendwert)

China: diverse Stolpersteine auf dem

Erholungspfad. Seit Jahren warnen Ökonomen vor

den Risiken des aufgeblähten Immobiliensektors. Die

Evergrande-Krise rückte diese nun wieder in den

Vordergrund. Der Immobiliensektor, inkl. der

zugehörigen Dienstleistungen, macht knapp 30 % des

chinesischen BIP aus und ist somit von grosser

Bedeutung. Wir gehen davon aus, dass die Regierung

versuchen wird, einen Preiszerfall bei Immobilien

abzuwenden, um negative Auswirkungen auf den

privaten Konsum zu verhindern. Nach Schätzungen

von Moody’s ist nämlich der Grossteil des Vermögens

der chinesischen Haushalte in Immobilien gebunden

(etwa 70 bis 80 %). Aber auch nur bei einer Abkühlung

der Branche hat dies kurzfristig negative

Konsequenzen für die Gesamtwirtschaft. Mehr dazu im

Hinweis: Zentralbanken der Länder, welche in der Analyse berücksichtig wurden:

nachfolgenden Fokusthema. Argentinien, Australien, Brasilien, Kanada, Schweiz, Chile, China, Kolumbien,

Tschechische Republik, Dänemark, Vereinigtes Königreich, Hongkong SAR,

Weitere Covid-19-Ausbrüche, gefolgt von Lockdowns, Ungarn, Indonesien, Israel, Indien, Island, Japan, Südkorea, Mexiko, Malaysia,

Norwegen, Neuseeland, Peru, Philippinen, Polen, Rumänien, Serbien, Russland,

sowie eine Reihe von Stromausfällen haben aber Saudi-Arabien, Schweden, Thailand, Türkei, Vereinigte Staaten, Eurozone,

Fabriken in verschiedenen Regionen Chinas Südafrika

Quellen: Baloise Asset Management, BIS, per 10.10.2021

gezwungen, die Produktion vorübergehend zu

drosseln oder ganz einzustellen. Das hat die

Im September revidierte die US-Notenbank (Fed) ihre

chinesische Wirtschaft zusätzlich belastet, v.a., da die

Inflationsprognosen nach oben und betonte, dass in

konjunkturelle Erholung in den vergangenen Monaten

Bezug auf das Beschäftigungsmandat und das

primär von der Industrie und den Exporten getragen

Inflationsziel substanzielle Fortschritte erzielt worden

wurde. Das erwartete BIP-Wachstum für das laufende

sind. Ein Herunterfahren des Anleihekaufprogramms,

Jahr wurde daher von den meisten Analysten nach

das sogenannte Tapering, könnte daher bereits im

unten revidiert.

November beginnen. Aktuell kauft die Zentralbank

Steigende Rohstoffpreise sowie hohe Fracht- und noch Anleihen im Umfang von USD 120 Mrd. pro

Versandkosten haben die Produzentenpreise stark in Monat. Der Fed-Vorsitzende Jerome Powell meinte an

die Höhe getrieben. Dieser Anstieg wird aber bisher der letzten Sitzung der Fed, dass das Kaufprogramm

nur zu einem geringen Mass an die Konsumenten bereits Mitte 2022 beendet werden könnte, falls die

weitergegeben. So lag die Konsumentenpreisinflation Erholung der Konjunktur und besonders die des

im September bei mageren 0,7 %. Arbeitsmarkts weiterhin robust verlaufen. Die Hälfte

der Teilnehmer an der Fed-Sitzung halten

Zahlen im Überblick, in % gegenüber Vorjahr

2020 2021 2022

entsprechend auch eine erste Zinserhöhung Ende

2022 für angemessen. Die anderen Komitee-Mitglieder

BIP-Wachstum 2,30 % 8,30 % 5,50 %

Inflation

würden es bevorzugen, bis 2023 abzuwarten.

0,10 % 2,10 % 2,25 %

(Jahresendwert)

Etwas zögerlicher ist die Europäische Zentralbank

(EZB). Sie kündigte im September zwar an, dass sie

Geldpolitik: Der Fuss wird langsam im 4. Quartal 2021 das Tempo der Anleihekäufe im

vom Gaspedal genommen Rahmen des während der Pandemie eingeführten

Notfallkaufprogramms (PEPP) etwas drosseln will.

4

Dies ist aber nicht ganz zu vergleichen mit dem Spekulieren» da. Evergrande war daraufhin mit

Tapering der Fed. Das Gesamtvolumen des PEPP- Liquiditätsengpässen konfrontiert.

Programms, welches bis mindestens Ende März 2022 Die Schulden liegen grösstenteils bei chinesischen

läuft, bleibt unverändert bei EUR 1’850 Mrd. Auch das Banken und dadurch, dass Evergrande und der

langjährige Anleihekaufprogramm (APP), bei welchem chinesische Bankenmarkt nur begrenzt in das

monatlich EUR 20 Mrd. an Wertpapieren erworben internationale Finanzsystem integriert sind, dürften

werden, wird nicht angepasst und soll bis kurz vor einer sich die weltweiten Auswirkungen bei einem

Anhebung der Leitzinsen fortgesetzt werden. Kreditausfall grösstenteils in Grenzen halten.

Die jüngsten Inflationsprognosen der Ein weiteres, bekanntes Beispiel ist der gescheiterte

Schweizerischen Nationalbank (SNB) zeigen, dass Börsengang von Ant Financial, dem Finanzarm des

die Inflation nach einem moderaten Anstieg in den Tech-Giganten Alibaba. Nach langer Wartezeit wurde

nächsten Monaten auch im Jahr 2024 unter der 1%- der Börsengang von den chinesischen Behörden im

Marke verweilt, sogar unter der Annahme, dass der Oktober 2020 bewilligt, nur um zwei Tage vor dem

Leitzins bei –0,75 % bleibt. Trotz Sondereffekten steht geplanten Börsengang wieder abgesagt zu werden. In

die Entwicklung der Teuerung mit dem Ziel der diesem Jahr wurden Technologieunternehmen

Preisstabilität im Einklang. Bis zum Ende der zunehmend mit neuen regulatorischen Vorschriften

Negativzinsen in der Schweiz dürfte es daher noch konfrontiert, welche die Monopolpraktiken bekämpfen

dauern. und den Datenschutz verbessern sollen.

Das Risiko besteht, dass sich die Inflationsentwicklung Grafik 3

in den Industrieländern als nachhaltig entpuppt und

somit Notenbanken zwingt, ihre lockere Geldpolitik

schneller als erwartet zurückzufahren. Dies hätte einen

deutlichen Kursrückgang an den Finanzmärkten zur

Folge.

Fokus: Damoklesschwert schwebt

über der chinesischen Wirtschaft

Nach Jahrzehnten scheinbar unendlichen

Wachstums steht die chinesische Wirtschaft an

einem Scheideweg. Galt der Einfluss des Staates

insbesondere durch die starken Förderungen von

Infrastrukturprojekten früher noch als Segen, so hat

sich dies in den letzten Monaten stark gewandelt. Der

in diesem Jahr implementiere Fünfjahresplan der

Regierung markiert eine Abkehr von den stark

Quelle: Baloise Asset Management, Bloomberg Finance L.P., per 11.10.2021

quantitativen Wachstumszielen hin zu einem

nachhaltigeren Wachstum. Im Fokus steht die Idee

Diese Einschnitte in die Privatwirtschaft haben klare

eines «gemeinsamen Wohlstands». Der zunehmende

finanzielle Konsequenzen. Chinesische Aktien,

Einfluss des Staates auf die mächtigsten Branchen ist

gemessen am MSCI China Index, haben bspw. von

die Folge.

Anfang Jahr bis Mitte Oktober rund 16 % an Wert

verloren, während der globale Aktienmarkt eine

Insbesondere diejenigen Unternehmen, die sich auf

Wertsteigerung von 13 % verzeichnet hat.

einer ausländischen Börse notieren liessen oder

welche ihre Marktmacht missbrauchten, werden von

Längerfristig kann dieser Kurswechsel der Regierung

der Regierung mit Argusaugen beobachtet.

durchaus auch positive Folgen für Chinas Wirtschaft

nach sich ziehen. So mindert z.B. die Bestrebung, die

Ein Beispiel für den neuen Kurs der Regierung ist im

hohe Verschuldung der Immobilienbranche zu

hoch verschuldeten Immobiliensektor zu sehen.

verringern, das systemische finanzielle Risiko auf

Evergrande, das zweitgrösste Immobilienunternehmen

lange Frist.

Chinas, schuldet seinen Gläubigern rund

USD 300 Mrd. und könnte kurz vor der Pleite stehen.

Zudem versucht China, gewissermassen die

Durch den starken Immobilienboom wurden in China

wirtschaftspolitischen Fehler anderer Länder zu

immer grössere Projekte mit Schulden finanziert. Dafür

vermeiden. So wird die teilweise marktbeherrschende

musste Evergrande sich Geld bei Banken, Investoren

Stellung der Technologie- und Finanzunternehmen in

sowie potenziellen Wohnungskäufern leihen. Vor

westlichen Ländern schon länger angeprangert, jedoch

kurzem hat jedoch die chinesische Regierung die

nicht mit Konsequenz angegangen. Die grösste

Vorgaben für den Verschuldungsgrad von

Herausforderung wird es wohl sein, die freie

Unternehmen angepasst, denn wie Xi Jinping öfters

Marktwirtschaft und die damit einhergehende

betont hat, «sind Häuser zum Wohnen, nicht zum

Innovation nicht zu stark einzugrenzen, gleichzeitig

aber trotzdem gewisse Grenzen zu etablieren.

5

Druck auf die Zinsen in Europa etwas gedämpfter

Anleihen: Steigende Zinsen, aber ausfallen als in den USA. Aufgrund der hoch

verschuldeten Peripherieländer in Europa wird die EZB

kein Evergrande-Spillover versuchen zu erreichen, dass die Zinsen kein Niveau

überschreiten, welches die durch die Corona-Krise

Rückblick: Die Fed und andere Zentralbanken nochmals angestiegene Staatsverschuldung dieser

signalisieren, dass sie vorsichtig den Fuss etwas vom Länder untragbar gestalten würde.

Gaspedal nehmen wollen. Zurückhaltender bleibt EZB-

Präsidentin Christine Lagarde. Sie betonte jüngst, dass Angesichts steigender Corona-Impfraten erwarten wir

eine geldpolitische Überreaktion, in anderen Worten im 4. Quartal 2021 keine wesentliche Ausweitung der

eine zu stark restriktive Geldpolitik, die wirtschaftliche Kreditaufschläge. Sollten die

Erholung im Euroraum gefährden könnte (siehe Lieferkettenschwierigkeiten und die Güterknappheit

Abschnitt «Geldpolitik»). weiter andauern und damit das prognostizierte starke

positive Wirtschafts-wachstum in den USA und im

Auf die Kommentare der Fed reagierten die Zinssätze Euroraum nachhaltig dämpfen, könnten die

entsprechend. Die Rendite 10-jähriger US- Kreditaufschläge etwas Druck erfahren und damit

Staatsanleihen stieg allein im September um würden die gerade zu beobachtenden historischen

18 Basispunkte (BP) und lag per Mitte Oktober bei Tiefststände wieder der Vergangenheit angehören.

1,6 %. Trotz der vorsichtigeren Töne der EZB legte

auch die 10-jährige deutsche Bundesanleihe in diesem

Zeitraum um 18 BP zu und kletterte bis Mitte Oktober

Aktien: Mit mehr Volatilität zu

auf –0,12 %. rechnen

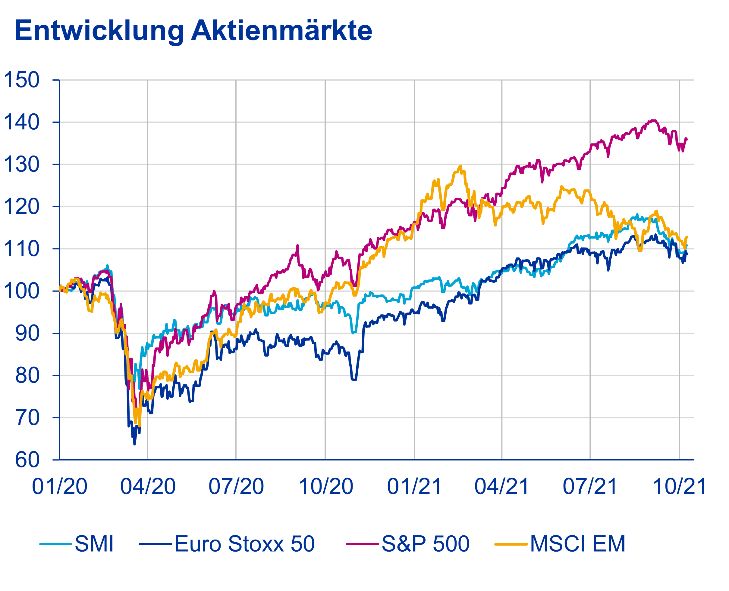

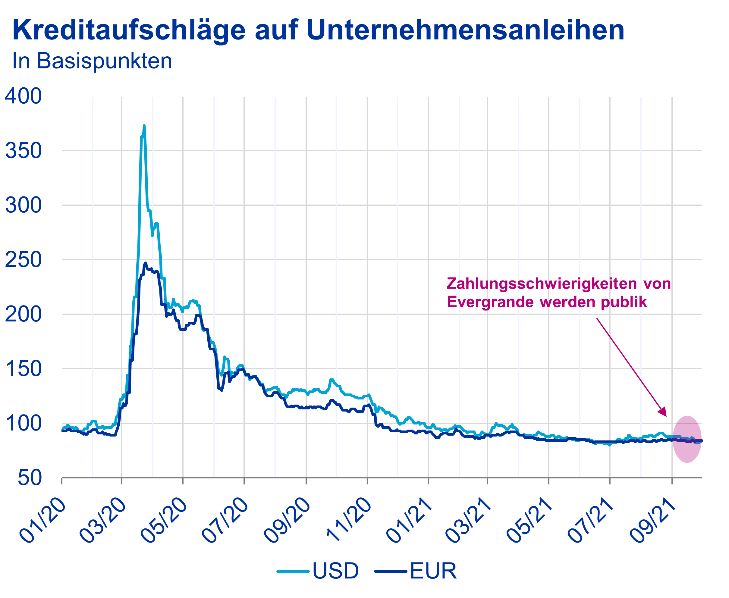

An der Kreditfront gab es kurzzeitig grosse Bedenken, Rückblick: Nach einem erfreulichen 1. Halbjahr

als die Zahlungsschwierigkeiten des zweitgrössten nahmen die täglichen Kursschwankungen im

chinesischen Immobilienentwicklers, Evergrande 3. Quartal zu. Sorgen um das globale Wirtschafts-

Group, publik wurden. Die Beteiligung ausländischer wachstum, den Inflationsausblick und Chinas

Banken ist jedoch begrenzt, weshalb grössere Immobilienmarkt verunsicherten die Anleger. So verlor

Verwerfungen auf den internationalen Finanzmärkten der globale Aktienmarkt, gemessen am MSCI All

ausgeblieben sind. Die Kreditaufschläge von Euro- und Country Index, im 3. Quartal 1,5 % an Wert. Über das

US-Dollar-Anleihen bewegten sich trotz dieser Jahr sieht die Performance der meisten grossen

Meldung seitwärts und verharren weiterhin auf ihrem Märkte dennoch positiv aus. Die Wertentwicklung des

historisch niedrigen Niveau (siehe Grafik 4). Swiss Market Index (SMI) seit Anfang Jahr lag per

Ende September bei 8,8 %. Besonders stark zeigten

Grafik 4 sich in dieser Zeit der EuroStoxx 50 und der S&P 500

mit einer Performance von 13,3 % respektive 15,4 %.

Schlechter sieht die Lage bei den Schwellenländern

aus. Höhere Zinsen und einschneidende

Pandemiemassnahmen aufgrund von tiefen

Impfquoten belasteten diese Länder. Chinas

Schwäche war ein weiterer starker Dämpfer, da China

ca. 34 % des MSCI Emerging Markets Index ausmacht

(siehe Fokusthema).

Grafik 5

Quellen: Baloise Asset Management, Bloomberg Finance L.P., per 30.09.2021

Ausblick: Im September sind die Zinssätze weltweit

deutlich gestiegen und wir sehen mittelfristig keine

Rückkehr zu einem wesentlich niedrigeren Niveau. Wir

gehen vielmehr davon aus, dass die Zentralbanken

schrittweise zu einer restriktiveren Geldpolitik

zurückkehren werden. Mit der Aussicht, dass z.B. die

Fed schon im November dieses Jahres beginnen wird,

die Anleihekäufe graduell zu reduzieren, sehen wir

potenzielle Auswirkungen auf das Zinsniveau der Quellen: Baloise Asset Management, Bloomberg Finance L.P., per 11.10.2021

Europäischen Währungsunion. Allerdings könnte der

6

Ausblick: Das Niedrigzinsumfeld, welches besonders am Markt breit machte und Anleger somit nach

in Europa intakt bleibt, und eine robuste sicheren Häfen suchten.

Unternehmensgewinnentwicklung stützen die Märkte

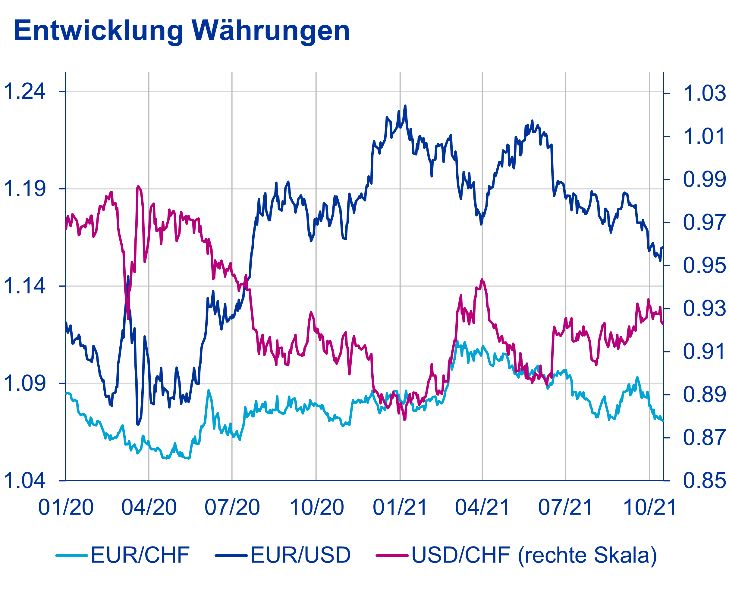

weiterhin. Die stark positiven Impulse seitens der Ausblick: Dank des Zinsvorteils dürfte die Stärke des

Geldpolitik und der wirtschaftlichen Wiedereröffnung, US-Dollars auch noch bis Ende Jahr anhalten. Anfang

die wir noch Anfang Jahr gesehen haben, lassen Oktober erwarteten von Bloomberg befragte Analysten

jedoch nach. Überraschend hohe Inflationsraten sind zum Jahresende einen Euro-/US-Dollar-Kurs von 1,16

in den nächsten Monaten eine zusätzliche Belastung und einen US-Dollar-/Schweizer-Franken-Kurs von

für die Aktien, denn steigende Kosten drücken auf die 0,93.

Margen und somit auf die Gewinne, wenn

Unternehmen diese nicht an ihre Konsumenten

Da wir von einem weiterhin eher volatilen Marktumfeld

weitergeben können (Grafik 6). ausgehen, dürfte auch die jüngste Aufwertung des

Schweizer Frankens vis-à-vis dem Euro nur wenig

Die Bewertungen sind jüngst aufgrund von

nachlassen. Einen allzu starken Aufwärtsdruck dürfte

Kursrückgängen etwas zurückgekommen, sind meist

der Franken aber auch nicht verspüren, da die SNB

aber historisch betrachtet immer noch teuer.

nach wie vor bereit ist, am Devisenmarkt zu

Schwellenländeraktien sind aus einer

intervenieren. Zudem sind die Zinsaussichten für die

Bewertungsperspektive im Vergleich zu Schweiz mit denen des Euroraums im Einklang. Wir

Industrieländern und der eigenen Historie aktuell gehen daher von einer Seitwärtsbewegung des Euro-

attraktiv. Die Lage in China gibt jedoch Anlass zur

/Schweizer-Franken-Kurses aus.

Sorge und birgt signifikante Risiken für andere

Schwellenländer (siehe Fokusthema).

Grafik 7

In diesem Umfeld erwarten wir höhere

Kursschwankungen als noch im 1. Halbjahr. Spezifisch

sehen wir die Inflationsentwicklung und das Tapering

der Fed als Quellen für weitere Volatilität an den

Börsen.

Grafik 6

Quellen: Baloise Asset Management, Bloomberg Finance L.P., per 11.10.2021

Immobilien Schweiz

Rückblick: Immobilienanlagen werden weiter durch

den anhaltenden tiefzinsinduzierten Anlagenotstand

Quellen: Baloise Asset Management, Bloomberg Finance L.P., per 11.10.2021

gestützt. Immobilienfonds haben sich deutlich besser

von der Corona-Krise erholt als Immobilienaktien. Die

Währungen: US-Dollar-Stärke dank Fonds hatten im Jahresverlauf 2021 neue

Geldpolitik Rekordhochs mit +9,2 % erreicht und sanken im

September wieder, wobei sie zum Quartalsende eine

Performance von 6,6 % verzeichneten (siehe Grafik).

Rückblick: Der US-Dollar hat handelsgewichtet im

3. Quartal um 1,9 % zugelegt. So lag der Greenback Unbeeindruckt vom Corona-Virus setzt der

per Ende September bei CHF 0,9317 und pro Euro gab Mietwohnungsmarkt seine sanfte Landung fort.

es USD 1,1580. Ein wichtiger Treiber dieser Investoren präferieren weiterhin Wohnimmobilien,

Entwicklung ist, dass die Fed in Bezug auf die ungeachtet der Mietzins- und Leerstandsentwicklung

Zinspolitik der EU und der Schweiz voraus ist. sowie der sinkenden Renditeerwartungen. Der

minimale reale Diskontsatz einer neuwertigen

Im gleichen Zeitraum legte der Schweizer Franken mittelgrossen Wohnrenditeliegenschaft an bester Lage

gegenüber dem Euro ca. 1,7 % zu. Dies vor allem in in Zürich lag im August 2021 bei 1,81 %. Gegenüber

den Tagen, in denen sich zunehmende Unsicherheit Januar 2021 mit 1,89 % und April 2021 mit 1,88 % ist

dieser um rund 8 BP zurückgegangen.

7

Grafik 8

Quellen: Baloise Asset Management, Bloomberg Finance L.P., per 11.10.2021

Ausblick: Der Büroflächenmarkt bleibt vorerst stabil

im Hinblick auf die Entwicklung der Büromieten

(Transaktionsmieten). Mittelfristig dürfte trotz der

sinkenden Angebotsausweitung ein Anstieg der

Leerstände zu erwarten sein, angesichts der grossen

Unsicherheit bezüglich des Flächenbedarfs von

Firmen im Nachgang der Pandemie und der

Homeoffice-Empfehlung. Gleichzeitig dürfte der durch

Homeoffice wegfallende Flächenbedarf von den

Firmen teils wieder durch Begegnungszonen

kompensiert werden, falls Mitarbeiter gleichzeitig vor

Ort sind.

Die einzelnen Segmente des Retailsektors sind sehr

unterschiedlich von der Corona-Krise betroffen.

Während der Handel mit Lebensmitteln und

Elektronikprodukten gegenüber den Vorjahren grosse

Zuwächse verzeichnete, erlebten Non-Food-Bereiche,

wie beispielsweise der Schuh- und Kleiderhandel,

grosse Umsatzeinbrüche. Neben Online-Shopping und

Einkaufstourismus dürfte Covid-19 die Abnahme des

stationären Handels in der Schweiz weiter

beschleunigen. Während der Corona-Krise haben sich

die Leerstände von Verkaufsflächen schweizweit

zwischen 5 und 6 % eingependelt. Im stationären

Handel konnte eine Konkurswelle aufgrund von

staatlichen Unterstützungsmassnahmen

(Kurzarbeitsentschädigung, Covid-19-Kredite und

Härtefallzahlungen) sowie Mietzinserlassen seitens

Vermietern, (vorerst) verhindert werden. Aktuell gibt es

bereits erste Anzeichen, dass der Leerstand bei

Retailflächen mittelfristig zunimmt, sobald die

staatlichen Zuschüsse wegfallen.

8Redaktion

Melanie Rama Dominik Schmidlin Alexander Wallach

Senior Economist, Investment Strategy Head of Investment Strategy Trainee, Investment Strategy

melanie.rama@baloise.com dominik.schmidlin@baloise.com alexander.wallach@baloise.ch

Philipp Karstens Dominik Sacherer Blaise Roduit

Immobilien-Portfoliomanager (Drittkundenmandate) Junior Credit Analyst Head of Fixed Income

philipp.karstens@baloise.com dominik.sacherer@baloise.com blaise.roduit@baloise.com

Baloise Asset Management Schweiz AG

Aeschengraben 21, 4002 Basel

baloise-asset-management.com

Erscheinung

Viermal pro Jahr, Redaktionsschluss: 12.10.2021

Disclaimer

Baloise Asset Management AG übernimmt keine Gewähr für die verwendeten Kennzahlen und Performance-Angaben. Der Inhalt der Publikation beinhaltet Meinungen

zur Marktentwicklung und dient ausschliesslich zu Informationszwecken und nicht zur Anlageberatung. Insbesondere stellen die Informationen in keiner Weise ein

Kaufangebot, eine Anlageempfehlung oder eine Entscheidungshilfe in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen dar. Es wird keine Haftung für

Verluste oder entgangene Gewinne übernommen, die aus einer Nutzung der Informationen entstehen könnten.

Die SIX Swiss Exchange AG («SIX Swiss Exchange») ist die Quelle des Swiss Market Index (SMI) und der darin enthaltenen Daten. SIX Swiss Exchange war in keinerlei

Form an der Erstellung der in dieser Berichterstattung enthaltenen Informationen beteiligt. SIX Swiss Exchange übernimmt keinerlei Gewährleistung und schliesst

jegliche Haftung (sowohl aus fahrlässigem als auch aus anderem Verhalten) in Bezug auf die in dieser Berichterstattung enthaltenen Informationen – wie unter anderem

für die Genauigkeit, Angemessenheit, Richtigkeit, Vollständigkeit, Rechtzeitigkeit und Eignung für beliebige Zwecke – sowie hinsichtlich Fehlern, Auslassungen oder

Unterbrechungen im SMI oder dessen Daten aus. Jegliche Verbreitung oder Weitergabe der von SIX Swiss Exchange stammenden Informationen ist untersagt.

9Sie können auch lesen