Bürohochhäuser. Marktbericht - Ausgabe 01/2018 Chancen-Risiko-Balance in Berlin - Berliner Sparkasse

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Marktbericht – Ausgabe 01/2018 Bürohochhäuser. Chancen-Risiko-Balance in Berlin

Marktbericht – Ausgabe 01/2018

Bürohochhäuser.

Chancen-Risiko-Balance in Berlin

Berlin wächst und experimentiert mit Transformation. Es kommen nicht

nur Jahr für Jahr neue Einwohner in die Stadt, ebenso drängen sich mehr

und mehr Unternehmen auf dem Immobilienmarkt auf der Suche nach

Büroflächen. Die Stimmung ist dementsprechend angespannt. Investoren

und Politiker ringen dabei um die Perspektiven der Stadt in den kommen-

den Jahrzehnten.

Berlin hat in den vergangenen Jahren zunehmend wirtschaftliche Muskeln

entwickelt und wirkt auf Unternehmen und Investoren, aber auch für die Ein-

wohner und Besucher gleichermaßen attraktiv. Im Rahmen der perspektivi-

schen Stadtentwicklung ist immer häufiger von der „Experimental City Ber-

lin“ die Rede. Doch was bedeutet dies im Bezug auf dringend benötigten

Büroflächenneubau? Städtebauliche Flächenkonkurrenz trifft auf künftige

Anforderungen hinsichtlich einer fortschreitenden Digitalisierung, Mitarbei-

tergewinnung und globaler Wettbewerbsfähigkeit.

Als Folge der steigenden Nachfrage und limitierten Flächenpotenzialen geht

die Tendenz zur Nachverdichtung sowie – voraussichtlich – zur Entwicklung

in die Vertikale. Dennoch gibt es zahlreichende limitierende Faktoren bei

einer Entwicklung von Büroimmobilien in die Höhe. Bürohochhäuser können

als Landmarken funkelnde Sterne in der Stadtentwicklung sein und zerstö-

rende Meteoriten zugleich. So prägen Bürohochhäuser einerseits in vielen

deutschen Städten und weltweit die Skyline, andererseits sprechen Sicher-

heits- und Prestigeanforderungen der Nutzer häufig gegen eine resiliente

städtebauliche Integration. Innerhalb dieses Spannungsfeldes müssen die

geplanten Entwicklungen auch in Berlin betrachtet und abgewogen werden.

Inwiefern treffen Bürohochhäuser im Hinblick auf die zukünftige Stadtent-

wicklung den Zeitgeist der Nutzer und passen sich in die Entwicklungsper-

spektiven der Stadt ein?

In diesem Marktbericht steht im Fokus, welche Relevanz die Berliner Hoch-

hausprojekte für den lokalen Büromarkt haben, wo die neuen Berliner Land-

marks liegen sollen, welche Branchenstruktur sie nachhaltig tragfähig macht

und welche Investmentzyklen für eine konkrete Umsetzung im Kontext der

künftigen Berliner Stadtentwicklung beachtet werden müssen.

Doch wie in den Marktberichten üblich, sollen zunächst die Marktkennzahlen

des Berliner Büroimmobilienmarktes dargestellt werden. So viel vorweg –

2017 sind einige wichtige Hürden überschritten und Rekorde erzielt worden.

2

Marktbericht – Ausgabe 01/2018

Vermietungen – die Millionengrenze ist gefallen zentralen Gebieten Umsatzzuwächse verzeichnen und

von den Verlagerungstendenzen aufgrund der mangeln-

Nach den Rekordjahren 2015 und 2016 konnte der Berli- den Flächenverfügbarkeit im Zentrum bei großflächigen

ner Büroimmobilienmarkt auch 2017 die Erwartungen Mietflächenangeboten profitieren.

nicht nur erfüllen, sondern übertreffen. Dank des starken

Schlussquartals wurde ein Jahresumsatz von 1,01 Mio. Die Perspektiven für den Berliner Büroimmobilienmarkt

qm MFG im Jahresendspurt erreicht. Das Rekordniveau im Jahr 2018 sind ungebrochen stark. Eine wachsende

des Vorjahres wurde somit um 15 % überschritten. Dies Digitalwirtschaft und die anhaltend hohe Nachfrage der

ist ein erster Rekord für den lokalen Markt! öffentlichen Hand werden auch in diesem Jahr für eine

hohe Dynamik auf dem Berliner Büroimmobilienmarkt

Das vergangene Jahr war geprägt von einigen Großver- sorgen.

mietungen, die vor allem durch Eigennutzer getätigt

wurden. Dabei sind besonders die beiden Anmietungen Leerstand steuert auf 2-%-Niveau zu

durch Zalando hervorzuheben, die sich in Summe auf

rund 90.000 qm MFG belaufen. Eine weitere Anmietung Die kontinuierlich hohe Nachfrage übersteigt das Ange-

durch den Online-Händler über 35.000 qm ist zu Jahres- bot auf dem Berliner Büroimmobilienmarkt seit Langem

beginn 2018 gescheitert. Im Segment der großflächigen bei Weitem. Im Ergebnis finden sich kaum mehr Flächen-

Vermietungen war es auch die öffentliche Hand, die hohe angebote in den Citylagen. Dies ist eine Situation, die

Umsatzanteile verzeichnen konnte. Mit über 60.000 qm Vermieter freut, aber lokale Unternehmen auf der Suche

MFG erzielte die BIMA den höchsten Vermietungsumsatz nach neuen Flächen stark einschränkt.

der Branche. Das Schlussquartal war dagegen weniger

durch Großvermietungen geprägt. Vielmehr war es die Büroflächenleerstand in Berlin

Quantität, die für den hohen Quartalswert sorgte. (Q4/2015 - Q4/2017)

Herauszustellen ist der Co-Working-Anbieter WeWork,

4,0 %

der im 4. Quartal über drei Anmietungen knapp 30.000

qm MFG anmietete.

3,5 %

Das Nutzerprofil stellt sich dabei differenziert dar. Zu je

rund 25 % waren es Mieter aus den unternehmensbezo- 3,0 %

genen Dienstleistungen sowie dem Handel und Indus-

triesektor die Flächen nachfragten. Das zunehmende 2,5 %

Interesse durch Co-Working-Anbieter wird dabei dem

Dienstleistungssektor zugeschrieben und steht für einen 2,0 %

immer stärkeren Entwicklungstrend im Marktgeschehen. Q4/2015 Q4/2016 Q4/2017

Quelle: bulwiengesa

Büroflächenumsatz in Berlin in Tsd. qm MFG

(Q4/2015 - Q4/2017)

Diese Situation hat sich im Jahresverlauf weiter ver-

350 stärkt. Zum Jahresende lag die Leerstandsrate bei 2,2 %.

IV

300 IV

III

In den bekannten Citylagen kann man nunmehr von

IV einer Vollvermietung sprechen. In beliebten Büro-Teil-

250 III

I II marktlagen wie beispielsweise Mitte, Europacity und

I

200 II Kreuzberg sind mit unter 0,5 % faktisch keine Flächen

150 mehr verfügbar. Dies ist der zweite Rekord – ein trauri-

ger für den lokalen Markt.

100

50 Schneller Mietanstieg ist die Folge

0

Q4/2015 Q4/2016 Q4/2017 Die hohe Nachfrage und die Verknappungstenzenden

des Marktes wirken sich in erster Linie auf das Mietni-

Quelle: bulwiengesa, MFG = Mietfläche nach gif

veau aus. Dieses kennt bereits seit den letzten Jahren

nur eine Richtung – steil nach oben.

Regionale Schwerpunkte bildeten im vergangenen Jahr

vor allem die Cityrandlagen Mitte, Mediaspree und Char- Pünktlich zum Schlussquartal ist in diesem Kontext eine

lottenburg. Auch einzelne periphere Lagen konnten im weitere Hürde genommen worden. Nachdem im Q3 2017

Zuge der fortschreitenden Angebotsverknappung in den die Spitzenmieten bei 29,50 Euro/qm MFG lagen,

3

Marktbericht – Ausgabe 01/2018

beschließt der Markt das Jahr 2017 bei nunmehr 30,00 Hochhäuser in Berlin – nicht ohne Tradition

Euro/qm: der dritte Rekord für den Berliner Büromarkt!

Dabei ist mit einer Verlangsamung des Mietwachstums Denkt man an Hochhäuser, denkt man an Städte wie New

kurz- und mittelfristig nicht zu rechnen. York, Shanghai oder Frankfurt. Aber Berlin?

Bürospitzenmiete in Berlin in Euro/qm MFG Die Debatte um Hochhäuser in Berlin wird seit jeher kon-

(Q4/2015 - Q4/2017) trovers geführt. Betrachtet man die Hochhausplanungen

der frühen Millenniumsjahre, so finden sich immer wie-

31

der spektakuläre Entwürfe zur Fortentwicklung der Berli-

29 ner Stadtsilhouette. Zu nennen sind unter anderen die

Hochhausplanungen am Messezentrum, am Spreedrei-

27 eck oder dem konkreten Baurecht am Alexanderplatz. In

den meisten Fällen blieb es jedoch bei einer Entwurfsfas-

25

sung und die Vorhaben fanden noch keine Umsetzung.

23

Q4/2015 Q2/2016 Q4/2016 Q2/2017 Q4/2017 Die Projekte scheiterten in der Vergangenheit aber nicht

Quelle: bulwiengesa, MFG = Mietfläche nach gif zwingend am politischen oder öffentlichen Gegenwind.

Vielmehr waren es die Marktparameter, die einer Ent-

Weiterer Schwellenwert fällt – Rendite unter 3 % wicklung in die Vertikale oft entgegenstanden. Die

hohen Leerstandsraten der Vergangenheit und das

Im Jahr 2017 wurden einige Immobilientransaktionen damalige niedrige Mietniveau auf dem Berliner Büroim-

getätigt, die die Marktattraktivität Berlins eindrucksvoll mobilienmarkt verhinderten eine rentable Hochhausent-

unterstreichen. Den Schlusspunkt setzte dabei der Ver- wicklung.

kauf des UpperWest im Rahmen eines Portfoliodeals. Für

rund 1,5 Mrd. Euro übernahm die Signa Holding fünf Nur vereinzelt entstanden einzelne Bürohochhäuser, die

Prime-Immobilien in Deutschland – unter anderem das in ihrer Höhe jedoch im internationalen Vergleich weit

UpperWest. Der Anteil für das Hochhaus am Breitscheid- zurückliegen. Das aktuell höchste Bürohochhaus Berlins

platz wird auf rund 400 Mio. Euro geschätzt. ist mit rund 125 Metern der Treptower am östlichen Ber-

liner S-Bahn-Ring.

Nach weiteren marktprägenden Deals im Jahresverlauf,

u. a. die Axel-Springer-Gebäude, der Allianz-Campus und Bürohochhäuser in Berlin

das Sony Center, ist eine fortschreitende marktübliche Anzahl

Renditekompression auf 2,9 % in den zentralen Lagen Realisierte Bürohochhäuser 1960 - 1975 8

die Folge. Realisierte Bürohochhäuser 1976 - 1990 3

Realisierte Bürohochhäuser 1991 - 2000 8

Parallel zu den fallenden Spitzenrenditen im Zentrum Realisierte Bürohochhäuser 2001 - 2017 7

sind ebenso die Kaufpreise in den dezentralen Lagen Bürohochhäuser Insgesamt 26

Höhe in m (Durchschnitt) ca. 89 m

gestiegen. Die Renditen verzeichnen dort einen Rück-

Quelle: bulwiengesa; Senatsverwaltung für Stadtentwicklung

gang um 130 Bp. auf 3,7 %.

Der Platz wird knapp in Berlins Zentrum

Nettoanfangsrendite für Bürogebäude in zentralen Lagen Berlins

(Q4/2015 - Q4/2017)

Mit dem wirtschaftlichen Aufstieg Berlins seit etwa zehn

4,5 % Jahren etablierte sich die Stadt nachhaltig als Dienstleis-

tungsmetropole. Ein Indikator ist der Anstieg der

4,0 %

Beschäftigung, der in den letzten fünf Jahren doppelt so

3,5 % stark ausfiel wie im Bundesdurchschnitt. Diese Magnet-

wirkung erzeugt vor allem in zentralen Lagen eine stark

3,0 %

wachsende Nachfrage nach neuen Büroflächen – und

2,5 % einen Nutzungskonflikt zwischen Wohnen und Arbeiten.

Q4/2015 Q2/2016 Q4/2016 Q2/2017 Q4/2017 Entsprechend ist eine weitere bauliche Verdichtung die

Quelle: bulwiengesa strategische Aufgabe für die innere Stadt Berlins mit

ihrer vergleichsweise überdurchschnittlichen ÖPNV-

Im nationalen Vergleich liegt Berlin hiermit, bezogen auf Erschließung. Doch wie kann die bauliche Lösung dieses

die relativen Kaufpreise für Büroimmobilien, noch vor Nutzungskonflikts gelingen?

München auf der ersten Position.

4

Marktbericht – Ausgabe 01/2018

Hochhäuser können dabei innerstädtische Dichte inten- Hingegen sind Multi-Tenant-/Multi-Use-Objekte auf Fle-

sivieren wie auch durch ihre Sichtbarkeit neue Land- xibilität ausgerichtet. Dadurch können sie aktuellen

marks schaffen und die Attraktivität in ihrem direkten Trends leichter entsprechen. Insofern verbessert die Ver-

Umfeld erhöhen. Gleichzeitig mindern sie den Druck auf teilung der Mietflächen auf mehrere Nutzungsarten die

dem – von Nutzern bevorzugten – innerstädtischen nachhaltige Vermietungsfähigkeit.

Büroimmobilienmarkt.

Berlin ist bereit für Bürohochhäuser – aber wo?

Hochhaus-Typologien –

Charakteristika eines Landmarks In der aktuellen Marktphase mit steigenden Mietpreisen,

geringen Leerstandsquoten und hohen Umsatzvolumina

Es existiert zwar keine international gültige Definition rücken die Planungen für Büros in der Vertikalen ver-

für ein Hochhaus, jedoch gelten Bauwerke ab einer Höhe stärkt in den Fokus.

von 150 Metern inoffiziell als Wolkenkratzer. Aus rechtli-

cher Sicht erreicht man in Deutschland die Schwelle zum Neben der City West ist es vor allem der Alexanderplatz,

Hochhaus bereits ab 22 Metern Höhe. Zusätzliche bau- der stets als Hochhausstandort im Gespräch war – und

rechtliche Maßnahmen finden ab 60 Metern Anwendung. nun wieder ist. Die Mikrolage ist als eine der wenigen

Standorte in Berlin mit einem Hochhauskonzept beplant.

Neben der baulichen Gestaltung haben Hochhäuser auch Es sind dort bis zu zehn rund 150 Meter hohe Türme vor-

hinsichtlich ihrer Nutzung Wirkung im städtischen Kon- gesehen. Die konkreten Hinweise zur Umsetzung der

text. Sie differenzieren sich dabei grob in Single-Tenant-, vorhandenen Pläne verdichten sich. Wann am Alexander-

Multi-Tenant- und Multi-Use-Typologien. platz tatsächlich mit dem Bau von neuen Bürohochhäu-

sern begonnen wird, ist aber noch offen. Vor allem die

Die Single-Tenant-Objekte sind ausschließlich auf einen hohen Besucherfrequenzen und die gute ÖPNV-Erreich-

Nutzer ausgelegt. Dabei werden insbesondere bezüglich barkeit machen ihn als Bürostandort interessant.

der Gebäudeerschließung, der Raumgestaltung und der

Ausstattung unterschiedliche Gewichtungen vorgenom- Neben den klassischen Bürolagen werden auch in den

men. Bedeutsam ist u. a. ein repräsentativer Eingangsbe- beiden innerstädtischen Entwicklungsgebieten Media-

reich. Single-Tenant-Objekte bergen durch die mono- spree und Europacity Bürohochhäuser realisiert. Mit

strukturelle Ausrichtung das Risiko, dass eine mögliche dem „Stream“ und dem „East Side Tower“ befinden sich

Drittverwendung des Objekts aufwendiger ist, da die bereits rund 100.000 qm Bürofläche an der Mediaspree

Zielgruppe durch die Ausbaustufen eingeschränkt wird. in konkreter Planungsphase. Der „East Side Tower“ soll

dabei bis zu 140 Meter in die Höhe ragen.

Büro-Hochhausbauten in Berlin (über 100 m)

BfA Hochhaus Kudamm Karree Bahntower UpperWest Treptower

100 m/23 Stockwerke 102 m/25 Stockwerke 103 m/26 Stockwerke 119 m/34 Stockwerke 125 m/31 Stockwerke

32.000 qm MFG 30.000 qm MFG 23.000 qm MFG 20.100 qm MFG 25.000 qm MFG

Teilmarkt: City West Teilmarkt: City West Teilmarkt: Potsdamer Platz Teilmarkt: City West Teilmarkt: Mediaspree

Baujahr: 1976 Baujahr: 1974 Baujahr: 2000 Baujahr: 2017 Baujahr: 1998

Foto: Hagen Dembeck

100 m 120 m

Foto: WikiMedia, Andreas Steinhoff

Foto: WikiMedia, User „Muns“

Die Pyramide Kollhoff Tower Atrium Tower Steglitzer Kreisel*

100 m/23 Stockwerke 103 m/25 Stockwerke 106 m/23 Stockwerke 120 m/30 Stockwerke

31.200 qm MFG 31.000 qm MFG 37.300 qm MFG 22.000 qm MFG

Teilmarkt: Peri.-Ost Teilmarkt: Potsdamer Platz Teilmarkt: Potsdamer Platz Teilmarkt: Peripherie-Süd

Baujahr: 1994 Baujahr: 1999 Baujahr: 1997 Baujahr: 1980

*aktuelle Umnutzung in Wohnturm

5

Marktbericht – Ausgabe 01/2018

Potenzielle Berliner Hochhausteilmärkte – der geringe Anteil typischer, hochausaffiner Nutzer

Teilmarkt Typische Lagen innerhalb des Teilmarkts das Marktpotenzial ein.

City West Ku'damm plus Seitenstraßen

Mitte 1a Friedrichstraße, Unter den Linden, Stadtmitte, Besondere Mieterstruktur in Berlin

Hausvogteiplatz

Potsdamer Platz Potsdamer Platz, Leipziger Platz Hochhäuser können nur an Standorten erfolgreich posi-

Mitte Alexanderplatz, Hackescher Markt, nördl. Fried- tioniert werden, an denen neben den städtebaulichen

richstraße Aspekten und dem Marktvolumen auch ausreichend spe-

Mediaspree Jannowitzbrücke bis Elsenbrücke, beidseitig zifische Nachfrage vorhanden ist. Klassische Mieter fan-

zur Spree den sich in Bürohochhäusern primär im Banken- und

Europacity Nördl. des Hauptbahnhofes Versicherungswesen bzw. weiteren Branchen, die weni-

Quelle: bulwiengesa

ger preissensibel gegenüber relativ hohen Hochhaus-

mieten sind.

In der Europacity stellt der „Tour Total“ ein markantes Berlin besitzt dabei eine bislang eher untypische Mieter-

Hochhaus im Teilmarkt dar. Weitere Projekte befinden struktur für Hochhäuser. Der Anteil von Banken und

sich in Planung bzw. in der Ideenphase. Finanzdienstleistern am Gesamtumsatz betrug im ver-

gangenen Jahr lediglich 3,4 %, auch wenn deren Anteil

Besonders hervorzuheben sind diese Lagen aufgrund in den angesprochenen Teilmärkten etwas höher aus-

ihrer spezifischen Mikrolagequalitäten. Während die City fällt.

West und der Alexanderplatz/Mitte für internationale

Urbanität stehen, ist es in der Europacity die Nähe zu

Anteil am Flächenumsatz nach Branchen 2008 - 2017 (in %)

den politischen Institutionen sowie zum Hauptbahnhof.

Die Mediaspree dagegen profitiert von Ihrer Lagen zwi- 100

schen den Start-up-Epizentren Kreuzberg und Fried-

80

richshain.

60

Mietsteigerungen machen Hochhäuser lukrativ

40

Da die vorhandenen Mietflächen in den zentralen Lagen 20

nahezu voll vermietet sind, sind die marktüblichen Mie-

0

ten auf dem Berliner Büroimmobilienmarkt in den letz-

City Mitte 1a Mitte Europa- Potsda- Media-

ten Jahren stark gestiegen. Mit einer Spitzenmiete von West city mer spree

nun 30 Euro/qm ist ein Mietniveau erreicht, das eine Platz

Hochhausentwicklung rechnerisch rentabel macht. Untern.-bez. DL Handel/Industrie

Banken/Finanzen Öff. Hand/Verb.

Mietsteigerung 2015 - 2017 und Spitzenmiete Abstand oben/unten: je 0,1 cm - Höhe: automatisch, Ausrichtung: oben, zentrie

TMT Andere

75 35 Höhe: 5,5 cm, Hintergrund: Hintergrund Blau2 30%

Quelle: bulwiengesa

50 30

in Euro/qm

Spezifikum auf dem Berliner Büroimmobilienmarkt ist

in %

eine verstärkte Nachfrage von TMT-Unternehmen, insbe-

25 25 sondere von Digitalunternehmen. Ausgestattet mit

hohen Summen an Venturecapital sind diese Nutzer

aktuell weniger preissensibel für Flächenangebote im

0 20

City Mitte 1a Mitte Europa- Potsda- Media-

Zentrum und auch in Hochhäusern.

West city mer spree

Platz

Mietentwicklung 2015 - 2017

Ebenso stellen Co-Working-Anbieter wie beispielsweise

WeWork eine neue Nutzergruppe dar. So mietete sich

Spitzenmiete Q4 2017

das amerikanische Unternehmen zuletzt mit 13.000 qm

Quelle: bulwiengesa

MFG im Atrium Tower und über 6.100 qm MFG im Upper-

DatenWest

für Grafiken – gelbe Felder sind mit Formeln/Bezügen hinterlegt! -

01 in (bestehende) Hochhausflächen ein.

Einschränkend wirken sich an Standorten wie dem Pots-

damer Platz oder Mitte 1a vor allem fehlende Flächenpo-

tenziale aus. Für die anderen Standorte schränkt – noch

6

Marktbericht – Ausgabe 01/2018

Auswahl an Neubauprojekten in Bürohochhäusern

Gesamtgröße Büroanteil Höhe in Meter/

Nr. Objektname Adresse Teilmarkt Fertigstellung

in qm MFG in % Stockwerke

Entwicklungsstatus: Fertiggestellt

1 Zoofenster Kantstraße City West 2012 39.000 20 % 118/32

2 UpperWest Kantstraße City West 2017 42.000 50 % 119/29

Entwicklungsstatus: in Bau

3 Spreeturm Am Postbahnhof Mediaspree 2019 14.500 100 % 70/20

Entwicklungsstatus: Planung konkret

4 The Westlight Budapester Straße City West 2019 22.100 88 % 60/15

Ehem.

5 Ernst Reuter Platz City West 2020 19.600 100 % 47/15

Telekomhochhaus

Hedwig Wachenheim

6 Stream Mediaspree 2021 45.000 96 % 90/25

Straße

7 East Side Tower Helene Ernst Straße Mediaspree 2021 60.000 100 % 140/35

Hochhaus

8 Europaplatz Europacity 2021 22.700 100 % 84/21

am Europaplatz

Entwicklungsstatus: Ideenphase

Gleisdreieck -

9 Luckenwalder Straße Kreuzberg 2022 100.000 50 % 90/-

Urbane Mitte

Hochhaus Campus

10 Heidestraße Europacity 2022 30.000 100 % 70/-

am Nordhafen

Hochhaus

11 Invalidenstraße Europacity 2024 35.000 60 % 100/-

am Hauptbahnhof

Mitte/

12 Diverse Alexanderplatz 2025 - - >100/-

Alexanderplatz

13 Hardenbergtower Hardenbergplatz City West 2025 - - 209/52

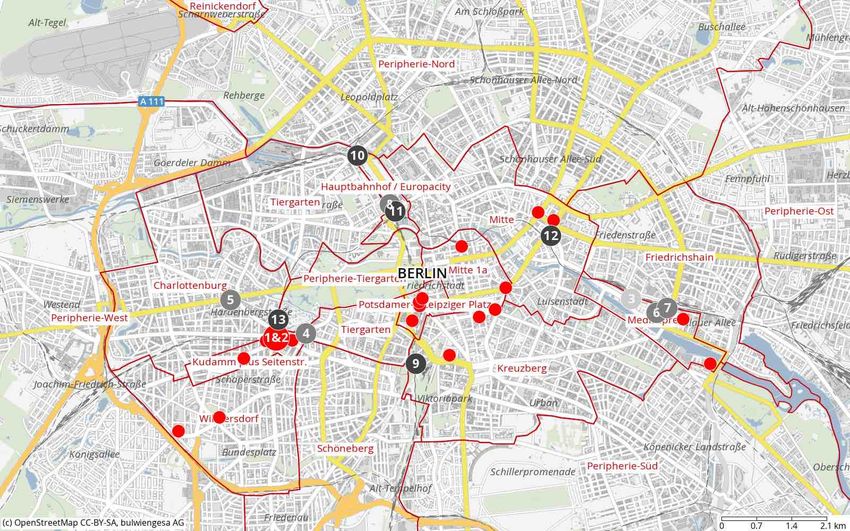

Übersichtskarte bestehender Bürohochhäuser und Neubauprojekte

Legende

Fertiggestellt/Bestand

In Bau

Planung konkret

Ideenphase

7

Marktbericht – Ausgabe 01/2018

Hochhaus als exklusive Adresse – nur wenige Neubauflächen tatsächlich verfügbar sind.

für Mieter und Investoren Die Leerstandsquoten sind entsprechen niedrig.

Hochhäuser besitzen ein hohes repräsentatives Poten- Für die kommenden fünf Jahre kann mit durchschnittlich

zial. Dabei ist es nach wie vor primär die Lage, die einem rd. 300.000 qm MFG p. a. an Neubauflächen in Berlin

Objekt Attraktivität verleiht. Ergänzend wird mittlerweile gerechnet werden. Auf die potenziellen Hochhausteil-

Marketing betrieben, um aus einem Objekt ein märkte in den zentralen Lagen Berlins entfällt mit etwa

Signature-Gebäude zu machen. So gelingt es, dem 175.000 qm MFG p. a. mehr als die Hälfte des jährlichen

Gebäude Prestige zu verleihen und in der Folge höhere Neubauvolumens.

Mieten als im direkten Umfeld zu erzielen. Vor allem in

Frankfurt finden sich hierfür einige Beispiele für Bürohochhäuser mit über 60 Metern Höhe spielten in

Gebäude mit besonderen „Branding“. den vergangenen Jahren kaum eine Rolle. Seit 2008 wur-

den lediglich rund 40.000 qm MFG Bürofläche in Hoch-

In Berlin haben dagegen bislang nur wenige Hochhäuser hausneubauten dieser Größenordnung realisiert.

ein derartiges Markenpotenzial. Lediglich die neuen

Türme Zoofenster und das UpperWest in der City West Fokus auf den Immobilieninvestmentmarkt

kommen diesen Strukturen nahe. Zukünftig könnten

auch die Neuentwicklungen am Alexanderplatz ein sol- Neben dem Ansehen sind die Objekte auch wegen ihres

ches Branding erhalten, wobei die Alleinlagen am Haupt- Volumens beliebte Investmentobjekte. So wurden für

bahnhof oder in der Mediaspree noch ausichtsreicher das UpperWest circa 400 Mio. Euro (im Rahmen eines

scheinen. Portfoliodeals) bezahlt, die Bürotürme am Potsdamer

Platz erzielten im Ensemble gar einen Kaufpreis von 1,1

Zyklik in der Hochhausentwicklung Mrd. Euro.

Neben den Objekt- und Lageparametern ist auch das Im Zeitverlauf sind gerade wegen der anhaltenden Nied-

Timing ein wesentlicher Faktor für eine erfolgreiche rigzinsphase hohe Differenzen hinsichtlich der Kauf-

Positionierung von Bürohochhäusern. Dabei ist die Bau- preise zu beobachten. Objekte in zentralen Lagen der

tätigkeit weltweit meist einer sehr hohen Volatilität und deutschen A-Städte konnten zuletzt hohe Kaufpreisauf-

Zyklik unterworfen. Diese fällt im Bürosegment deutlich schläge verzeichnen und ihren Wert deutlich steigern.

ausgeprägter aus als beispielsweise auf dem Wohnungs- Hingegen können die Preise für Objekte mit geringeren

markt. Qualitäten in peripherer Lage in einigen Städten auch

fallen.

Angebots- Nachfrageverhalten in qm MFG

Derzeit herrscht speziell auf dem Berliner Büromarkt ein

Ø Neubau p.a. Ø Umsatz p.a. Leerstand in %

Teilmarkt

2013 - 2017 2013 - 2017 2017 günstiges Investitionsklima. Besonders variabel nutz-

bare Multi-Tenant-/Multi-Use-Gebäude in den zentralen

City West 7.406 36.307 2,8

Lagen haben bei nationalen sowie internationalen Inves-

Mitte 1a 5.211 90.627 1,3

toren sehr hohes Ansehen. Vor allem weil die Kaufpreise

Potsdamer

Platz

4.240 37.192 2,9 weiterhin noch unter international vergleichbaren Märk-

Mitte 41.171 80.500 0,4

ten liegen. Dies sollte sich insbesondere die Stadt hin-

sichtlich ihrer zukünftigen Entwicklung zu Nutze machen

Mediaspree 19.585 53.960 0,6

– aber auch entsprechende Risiken einkalkulieren.

Europacity 35.806 21.965 0,2

∑ 113.419 320.551 Regelwerk für Hochhausentwicklungen

Quelle: bulwiengesa

Aktuell findet die Entwicklung von Bürohochhäusern in

Berlin noch ohne ein stadtübergreifendes und aus stadt-

Trotz der hohen Nachfrage ist die aktuelle Marktlage in planerischer Sicht schlüssiges Konzept statt. Dabei ist zu

Berlin gekennzeichnet von einer geringen Flächenver- beobachten, dass sich die Entwicklung vorwiegend auf

fügbarkeit und dennoch verhaltenen Neubauvolumina. wenige Standorte konzentriert, die v. a. bei zahlungskräf-

Im vergangenen Jahr wurden lediglich rund 100.000 qm tigen Mietern und Investoren gesucht sind.

MFG auf dem Gesamtmarkt der deutschen Hauptstadt

fertiggestellt. Dabei entfällt rund die Hälfte auf die ange- Ein neues Leitlinienkonzept würde helfen, Investoren

sprochenen innerstädtischen Teilmärkte. Der Anteil an und lokal engagierten Unternehmen einen festen Orien-

spekulativen Neubauten ist dabei sehr gering, sodass tierungsrahmen bei der Entwicklung zu geben und klare

„Spielregeln“ zu definieren. Dabei kann die Konzentra-

8

Marktbericht – Ausgabe 01/2018

Tatsächlich realisierte Kaufpreise von deutschen Büro-Türmen im Zeitverlauf

Berlin, Rocket Tower Frankfurt, T11

Verkaufspreis in Mio. Euro Verkaufspreis in Mio. Euro

150 150

100 100

50 50

0 0

2004 2005 2014 2017 1990 2006 2010 2013 2017

Foto: flickr, Henning Klokkeråsen Transaktionsjahre Transaktionsjahre

Gebäudestruktur Multi-Tenant Gebäudestruktur Multi-Tenant

MFG in qm 26.200 MFG in qm 9.400 Daten

Büroanteil 100 % Büroanteil 100 % Bürofläc

Fertigstellung 1998 Fertigstellung 1972 (Erstfertigstellung)/2013 (Sanierung)

Teilmarkt Friedrichshain-Kreuzberg Teilmarkt Bankenviertel Transakt

Hauptmieter Rocket Internet, Zalando Hauptmieter Gleiss Lutz

München, SZ-Verlagsgebäude Frankfurt, MAC

Verkaufspreis in Mio. Euro Verkaufspreis in Mio. Euro

250

250

200 200

150 150

100 100

50 50

0 0

2007 2013 2018 2007 2015 2017

Transaktionsjahre Transaktionsjahre

Foto: WikiMedia, Harald Bischoff

Gebäudestruktur Single-Tenant Gebäudestruktur Multi-Tenant

MFG in qm 48.000 MFG in qm 54.000 Daten

Büroanteil 100 % Büroanteil 100 % Bürofläc

Fertigstellung 2008 Fertigstellung 2004

Teilmarkt Zamdorf/Moosfeld Teilmarkt Flughafen Kaufprei

Hauptmieter Süddeutsche Zeitung Hauptmieter Dell

Hamburg, HTC - HafenCity Gate Düsseldorf, Seestern Tower

Verkaufspreis in Mio. Euro Verkaufspreis in Mio. Euro

200 100

150 75

100 50

50

25

0

0

2004 2015 2017

2002 2006 2017

Transaktionsjahre

Foto: WikiMedia, Alexander Savin

Transaktionsjahre

Gebäudestruktur Multi-Tenant Gebäudestruktur Multi-Tenant

MFG in qm 26.000 MFG in qm 24.000 Daten

Büroanteil 100 % Büroanteil 50 % Bürofläc

Fertigstellung 1996 Fertigstellung 2002

Teilmarkt HafenCity Teilmarkt Seestern Kaufprei

Hauptmieter Diverse Hauptmieter Diverse

9

Marktbericht – Ausgabe 01/2018

tion von Hochhäusern auf wenige innerstädtische Stand- nen – wie in den aktuellen Jahren – massive Wertge-

orte weiter verstärkt, aber auch neue Gebietsentwicklun- winne gegenüberstehen. Eine Verdoppelung des Gebäu-

gen in dezentralen Lagen ermöglicht werden. Diese dewertes innerhalb weniger Jahre ist derzeit jedoch eine

könnten beispielsweise entlang des Berliner S-Bahn- Besonderheit Berlins.

Rings oder auf dem Entwicklungsband hin zum BER

abzielen. Die Zahlen für den Berliner Büroimmobilienmarkt zeigen

deutlich: Berlin befindet sich in einem Aufschwung - hin-

Eine Entwicklung von Bürohochhäusern in dezentralen sichtlich der Mieterträge wie auch hinsichtlich steigen-

Lagen ist nicht unproblematisch, da diese in Zeiten fal- der Preise und entsprechend fallender marktüblicher

lender Marktparameter oft als erstes durch beispiels- Renditen. Wenn man die Marktzahlen betrachtet, signali-

weise steigende Leerstände bzw. sinkenden Mieten sieren sie „Kein Risiko!“ – zumindest nicht mittelfristig.

betroffen sind.

Eine Gefahr besteht in einer nachlassenden Bedeutung

Hierbei ist es Aufgabe der Stadtplanung, ein nachhalti- der Digitalbranche und einen Rückgang des aktuellen

ges Konzept zu entwickeln und zu entscheiden, ob Büro- Volumens des Venturecapitals im Markt. Ähnliches war

hochhäuser zukünftig als zentrale städtebauliche in der Vergangenheit in verschiedenen Krisen wie bei-

Leuchttürme fungieren oder als nutzungsverdichtete spielsweise der Dotcom-Blase zu beobachten. Eine Wie-

Hotspots verteilt auf dem Stadtgebiet entstehen sollen. derholung solcher Zyklen hätte einige Auswirkungen auf

den Büroimmobilienmarkt.

Entwicklung mit Augenmaß

Büroimmobilienmärkte waren aber schon immer zykli-

Eine Weiterentwicklung des Berliner Büromarktes muss scher als etwa Wohnungsmärkte und werden es voraus-

trotz einer aktuellen Flächenknappheit behutsam ange- sichtlich auch bleiben. Zu sehr hängen sie unmittelbar

gangen werden, besonders vor der Hintergrund der von Wirtschaftszyklen ab. Daher ist der Zeitpunkt, zu

angesprochenen Zyklik auf dem Büroimmobilienmarkt. dem ein Bürohochhaus final geplant, errichtet und ver-

mietet wird, essenziell für seinen Erfolg – sowohl als

Eine Abschätzung von sogenannten Baumassen über Investment wie auch als städtebauliche Ergänzung.

mehrere Jahrzehnte und eine nachvollziehbare Vergabe

von entsprechenden Baurechten ist dabei die beste Mit einem weiteren wirtschaftlichen Erstarken Berlins

Garantie für eine hohe Gebäude- und Nutzungsqualität, werden Bürohochhäuser auf jeden Fall auch jenseits der

die keine Standorte mit Investitionsruinen hinterlässt. absehbaren Zyklen langfristig tragfähig. Die wichtige

stadtentwicklungspolitische Aufgabe für die Zukunft ist

Die Zukunft von Hochhäusern in Berlin – ein Regelwerk, das perspektivisch klärt, ob Hochhäuser

wer, wo und wie viele? eine Stadtkrone im Zentrum bilden oder an verschiede-

nen Standorten im Stadtgebiet eine Verdichtung von

Neben Höhe, Sichtbarkeit und oftmals städtebaulicher Nutzungen bewirken sollen.

Dominanz ist vor allem das Kapitalvolumen von Büro-

hochhäusern ein Merkmal, das entscheidend für die

Beurteilung von Investoren und Stadtplanern ist. Der

Blick auf zurückliegende Transaktionen von deutschen

Bürohochhäusern (Seite 9) zeigt, dass die Preisamplitu-

den je nach Marktbedingung beträchtlich waren und

wohl auch weiterhin sind. Massiven Wertverlusten kön-

Über die Marktberichte

Die Berliner Sparkasse hat sich am regionalen Immobilienfinanzie- Berliner Gewerbeimmobilienmarkt regelmäßig näher beleuchtet. Im

rungsmarkt als einer der größten Marktteilnehmer positioniert und Fokus stehen Standorte oder Marktsegmente, über die üblicherweise

verzeichnet starke Zuwachsraten. Sie bietet maßgeschneiderte Finan- weniger oder nicht in diesem Detailierungsgrad berichtet wird, die

zierungsmodelle in einem der dynamischsten Immobilienmärkte Euro- aber dennoch einen bedeutenden Anteil am Berliner Gewerbeimmobi-

pas. Um ihre Geschäftspartner und die interessierte Öffentlichkeit zu lienmarkt haben.

informieren, wird in Zusammenarbeit mit bulwiengesa der

Impressum

Berliner Sparkasse bulwiengesa AG

Gewerbliche Immobilienfinanzierung Wallstraße 61

Tel.: 030/869 589 50 10179 Berlin

www.berliner-sparkasse.de/if +49 30 278768-0

10www.berliner-sparkasse.de

Sie können auch lesen