MATERIALIEN ZUR ENTWICKLUNGSFINANZIERUNG - KFW ENTWICKLUNGSBANK - NR. 5, MÄRZ 2017 DIGITAL FINANCE: DIE ZUKUNFT DES FINANZSEKTORS - EMPFEHLUNGEN ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

KfW Entwicklungsbank Materialien zur Entwicklungsfinanzierung Nr. 5, März 2017 Digital Finance: die Zukunft des Finanzsektors – Empfehlungen für die Finanzielle Zusammenarbeit Autor: Michael Rothe

Inhalt

Abkürzungsverzeichnis IV

Abbildungsverzeichnis V

Abstract VI

Executive Summary 1

Hintergrund und Empfehlungen 1

Nächste Schritte für die Umsetzung der Empfehlungen 6

Monetäres Volumen potenzieller zukünftiger Projekte 9

1. Die Rolle von IKT für Entwicklungszusammenarbeit im

Finanzsektor 10

1.1. Globale Herausforderungen im Finanzsektor 10

1.2. Neue Voraussetzungen und Chancen durch IKT 10

1.3. Entwicklungspolitische Relevanz von Digital Finance 12

1.3.1. Wirkung 12

1.3.2. Globale Initiativen und Entwicklungsagenda 12

1.3.3. Weiterentwicklung existierender Ansätze 14

1.3.4. Das Potenzial von Digital Finance in Zahlen 14

2. Digital Finance: Orientierung 17

2.1. Definition 17

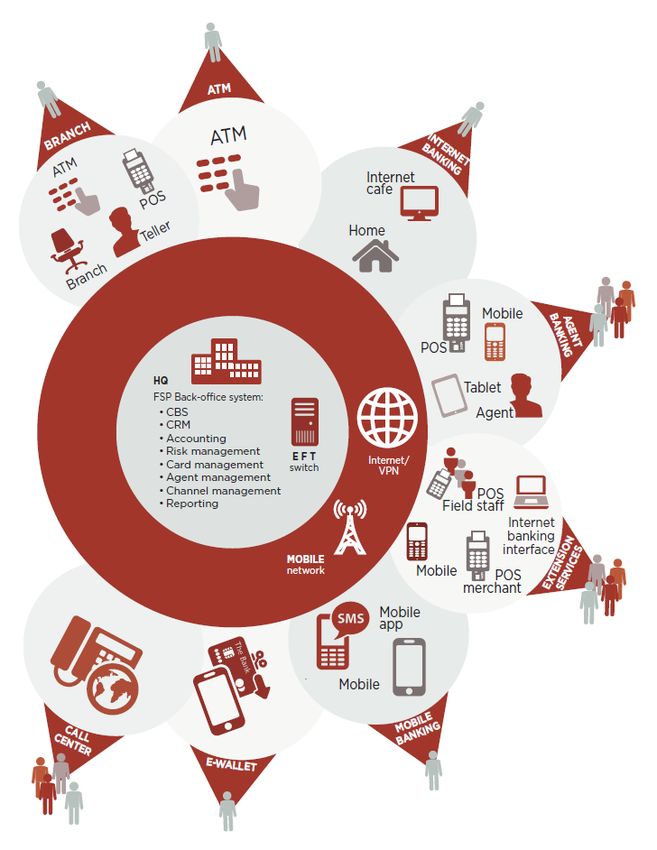

2.2. Digital Finance-„Ökosystem“: Die Vogelperspektive 18

2.2.1. Nutzer: 19

2.2.2. Digital Finance-Dienstleistungen: 20

2.2.3. Digital Finance-Anbieter: 21

2.2.4. Support-Dienste: 23

2.2.5. (Finanz-)Infrastruktur: 23

2.2.6. Rahmenbedingungen: 25

2.3. Chancen für Finanzinstitutionen: die Perspektive der Anbieter 26

2.3.1. Vertrieb 26

2.3.2. Back Office: Daten 29

2.3.3. Kostenreduzierung 29

I | KfW Entwicklungsbank – Materialien zur Entwicklungsfinanzierung, Nr. 4

2.4. Herausforderungen 30

3. Portfolioanalyse 33

3.1. Monetäres Volumen 33

3.2. Projekt- „Typen“ 34

3.3. Aktuelle Projekte 34

3.3.1. Ghana: „Ländliche Finanzdienstleistungen / e-zwich“ 34

3.3.2. Mosambik: „Branchless Banking“ (Komponente 3 des FZ-Programms

„Nachhaltige Wirtschaftsentwicklung – Finanzsektorförderung") 35

3.3.3. Kenia: Musoni 36

3.3.4. Pakistan: FZ-Mikrofinanzprogramm, NRSP Mikrofinanzbank 37

3.3.5. Georgien: Crystal MFI 38

3.4. Projekte der Vergangenheit 38

3.5. Geplante, nicht realisierte Projekte 39

3.6. Thematische Ausprägung 39

4. Relevanz der Digital Finance-Teilbereiche für die FZ 41

4.1. Methodik 41

4.2. Bewertung der einzelnen Digital Finance Teilbereiche 42

5. Mögliche Projektansätze und weitere Empfehlungen 46

5.1. Förderung der Digital Finance-Infrastruktur 46

5.1.1. Aufbau von inklusiven digitalen Zahlungsverkehrssystemen 46

5.1.2. Aufbau nationaler Netzwerke innovativer Zugangspunkte 49

5.1.3. Aufbau von Systemen zur Kundenidentifizierung 51

5.2. Integration von Digital Finance in bestehende FZ-Ansätze 54

5.2.1. Weiterentwicklung bestehender Ansätze zur Förderung von

Finanzinstitutionen 54

5.2.2. Refinanzierung von Digital Credit 55

5.2.3. Digitalisierungen von Zahlungsströmen in FZ-Maßnahmen in anderen

Sektoren 57

5.3. Ausbau interner Kapazitäten und Erhöhung der Sichtbarkeit 58

5.3.1. Mitgliedschaft in der Better than Cash Alliance 58

5.3.2. Aufbereitung der vorhandenen Lernerfahrungen und weitere

Fragestellungen 59

5.3.3. Fortbildungen 60

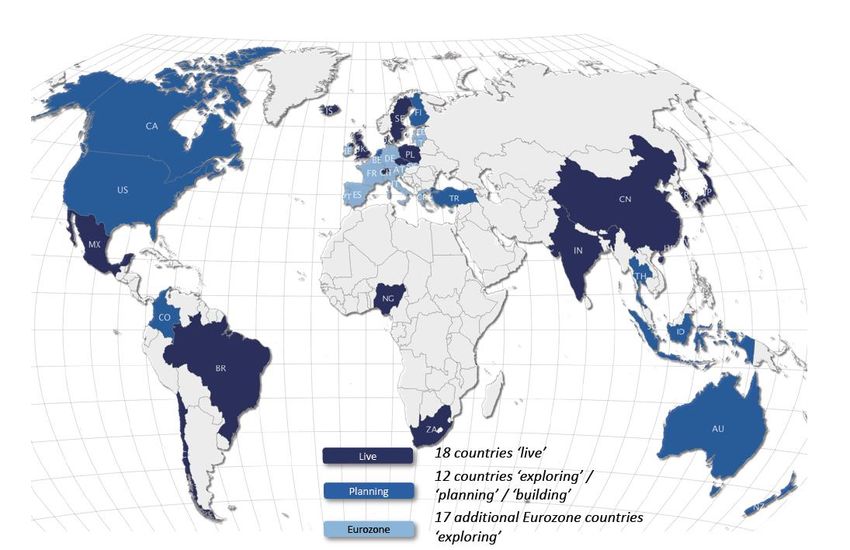

6. Kooperationsländer mit hohem Potenzial 62

6.1. Methodik und Hintergrundinformationen 62

6.1.1. Weltweiter Bedarf an Verbesserung der Infrastruktur für

Zahlungsverkehr 62

6.1.2. Potenzial zur Förderung finanzieller Inklusion 63

6.1.3. Rahmenbedingungen 63

II | KfW Entwicklungsbank – Materialien zur Entwicklungsfinanzierung, Nr. 4

6.2. Länderübersicht: Erstzugangspotenzial / Rahmenbedingungen 64 6.3. Länder mit hohem Potenzial 65 7. Aktivitäten anderer Entwicklungsbanken und Geber 66 7.1. Monetäre Zusagen 66 7.1.1. Allgemeine Zusagen 66 7.1.2. Zusagen der Entwicklungsbanken 67 7.2. Ausgewählte Projekte der Weltbank 68 7.3. Ausgewählte globale öffentliche Initiativen 69 7.3.1. Weltbank: Universal Financial Access 2020 69 7.3.2. Better than Cash Alliance 69 7.3.3. Alliance for Financial Inclusion 69 7.4. Private Organisationen und Stiftungen 69 7.4.1. Grameen Stiftung 69 7.4.2. Bill & Melinda Gates Stiftung 69 7.4.3. Omidyar Network 70 7.4.4. MasterCard Stiftung 70 8. Anlagen 71 Anlage 1: G20 Prinzipien zu digitaler finanzieller Inklusion 71 Anlage 2: Eigenschaften der verschiedenen alternativen Vertriebskanäle 72 Anlage 3: Heat-Map 73 Anlage 4: Fragebogen für Finanzinstitutionen 74 Anlage 5: CGAP Digital Finance Funder Survey 79 9. Literaturverzeichnis 80 III | KfW Entwicklungsbank – Materialien zur Entwicklungsfinanzierung, Nr. 4

Abkürzungsverzeichnis

B2P Business-to-Person (Zahlung)

BMZ Bundesministerium für wirtschaftliche Zusammenarbeit und Ent-

wicklung

BTCA Better than Cash Alliance

CGAP Consultative Group to Assist the Poor

EZ Entwicklungszusammenarbeit

FZ Finanzielle Zusammenarbeit

G2P Government-to-Person (Zahlung)

GhIPPS Ghana Interbank Payment and Settlement Systems

GSMA Groupe Spécial Mobile Association (Weltverband der Mobilfunk-

anbieter)

HH Haushalte

ITU International Telecommunication Union

KfW Kreditanstalt für Wiederaufbau

KKMU Kleinst-, Klein- und mittelgroße Unternehmen

KKU Kleinst- und Kleinunternehmen

KMU Klein- und mittelgroße Unternehmen

MENA Middle East and North Africa

MFI Mikrofinanzinstitution

P2B Person-to-Business (Zahlung)

P2P Person-to-Person (Zahlung)

POS Point of Sale

RTGS Real Time Gross Settlement (Zahlungsverkehr) Technische Zu-

sammenarbeit

IV | KfW Entwicklungsbank – Materialien zur Entwicklungsfinanzierung, Nr. 4

Abbildungsverzeichnis Abbildung 1: Action Framework der Universal Financial Access Initiative .......... 13 Abbildung 2: Das Digital Finance-Ökosystem ..................................................... 19 Abbildung 3: Zusammenwirken der Digital Finance Infrastrukturelemente ......... 25 Abbildung 4: Alternative Vertriebskanäle ............................................................. 27 Abbildung 5: Systemische Voraussetzungen ...................................................... 30 Abbildung 6: Aktuelles Portfolio zusammengefasst im Ökosystem ..................... 40 Abbildung 7: Bewertung der einzelnen Digital Finance Teilbereiche – Übersicht im Ökosystem ............................................................................................................. 42 Abbildung 8: The Real-Time Retail Payments Systems Landscape ................... 63 Abbildung 9: Digital Finance-Zusagen der internationalen Geldgeber ................ 66 Abbildung 10: Verteilung der Zusagen auf Interventionsbereiche ....................... 67 Abbildung 11: Zusagen der Entwicklungsbanken ................................................ 67 V | KfW Entwicklungsbank – Materialien zur Entwicklungsfinanzierung, Nr. 4

Abstract Die Studie Die Verbreitung von Informations- und Kommunikationstechnologien (IKT) sowie der fortschreitende digitale Wandel verändern Prozesse und Strukturen in Entwick- lungsländern grundlegend. Das spiegelt sich auch und vor allem im Finanzsystem wider. So erlangen schon heute in vielen afrikanischen Ländern Menschen über Mobiltelefone Zugang zum formalen Finanzsektor, die vorher noch nie ein Bank- konto besaßen. Durch IKT eröffnen sich neue Chancen, Entwicklungsziele schnell und finanziell nachhaltig zu erreichen. Die neuen Technologien und Akteure bergen aber auch neue Risiken wie z.B. im Bereich des Datenschutzes. Bisher wurde Digital Finance im Rahmen der deutschen Finanziellen Zusammen- arbeit (FZ) erst punktuell gefördert. Die KfW Entwicklungsbank hat aus einem Studien- und Beratungsfonds (SBF) des BMZ Mittel erhalten, um das Thema IKT für die Finanzielle Zusammenarbeit (FZ) insgesamt zu vertiefen. Die vorliegende Studie „Digital Finance: die Zukunft des Finanzsektors – Empfehlungen für die Finanzielle Zusammenarbeit (FZ)“ beschreibt Potenziale und Risiken im Detail und gibt konkrete Empfehlungen für ein stärkeres Engagement der KfW Entwicklungs- bank im Finanzsektor. Zum Autor Michael Rothe ist Digital Finance-Experte und als Managing Partner bei SmartMo- ney International tätig, einem innovativen (FinTech) Finanzdienstleister, der Spar- und Bezahlleistungen im ländlichen Uganda und Tansania anbietet. Das Unter- nehmen erreicht über Digital Finance mehr als 200.000 ausschließlich ländliche Kunden. Michael Rothe arbeitet ebenfalls als Consultant für verschiedene Auftrag- geber in den Bereichen Digital Finance und Financial Inclusion. Zuvor war er im Auftrag der Deutschen Gesellschaft für Internationale Zusammen- arbeit (GIZ) als Langzeit-Berater der ugandischen Zentralbank tätig und in diesem Rahmen Lead Advisor im Bereich Digital Finance-Regulierung. Seine Karriere startete er bei der Microfinance Specialist Group der Citigroup, wo er die Kredit- prüfung von MFIs (Refinanzierung) unterstützte und ein Tool zur Bewertung von finanzieller Inklusion bei MFIs entwickelte. Michael Rothe hat beim Frauenhofer Institut FOKUS im Rahmen der „Öffentlichen Informationstechnologie in der digita- lisierten Gesellschaft-Trendschau“ zum Thema Mobile Money publiziert. VI | KfW Entwicklungsbank – Materialien zur Entwicklungsfinanzierung, Nr. 4

Executive Summary Hintergrund und Empfehlungen Digital Finance bezeichnet Finanzdienstleistungen, welche über Informations- und Kommunikationstechnologien (IKT) vertrieben und genutzt bzw. durch digitale Technologie ermöglicht werden. Diese können sowohl von traditionellen Finanzin- stitutionen als auch von FinTech-Unternehmen bereitgestellt werden. Infolge der weltweiten mobilen Revolution und des fortschreitenden digitalen Wan- dels eröffnen sich durch Digital Finance in Schwellen- und Entwicklungsländern nie dagewesene Chancen, Entwicklungsziele im Finanzsektor schnell und wirt- schaftlich nachhaltig zu erreichen. So schätzt das McKinsey Global Institute, dass durch die Skalierung von Digital Finance bis 2025 mehr als 1,6 Milliarden Men- schen Zugang zu Finanzdienstleistungen verschafft werden kann und zusätzliche Kredite im Wert von $2,1 Billionen US-Dollar an KKMUs vergeben werden können. Entwicklungspolitische Relevanz und betriebswirtschaftlicher Nutzen von Digital Finance für Entwicklungs- und Schwellenländer sind mittlerweile belegt. So zeigen Wirkungsstudien, dass die mit finanzieller Inklusion verbundenen Wirkungen in besonderem Maße auf Digital Finance zutreffen. Digital Finance kann die Wider- standsfähigkeit von Haushalten gegen wirtschaftliche Notlagen verbessern und Möglichkeiten für Investitionen schaffen, wovon auch Frauen stark profitieren. Finanzdienstleister können mit Hilfe von Digital Finance-Ansätzen Vertriebskosten drastisch senken und Prozesse wie etwa die Kreditprüfung optimieren. Beispiels- weise können die Kosten von Ein- und Auszahlungen durch innovative, IKT- unterstützte Zugangspunkte gegenüber traditionellen Bankfilialen um 90% redu- ziert werden. Ebenso kosten digitale Zahlungs-Transaktionen 90% weniger als analoge Transaktionen. Durch derartige Kostenreduzierungen werden Kunden- gruppen, welche vorher nicht auf wirtschaftlich nachhaltige Weise erreicht werden konnten, zu profitablen Zielgruppen für Zahlungs-, Spar, Kredit- und Versiche- rungsprodukte. Davon könnten vor allem benachteiligte Gruppen profitieren, wie etwa die weltweit 220 Millionen KKMUs, die kein Bankkonto haben, oder die zwei Milliarden Erwachsenen, die noch immer keinen Zugang zu formalen Finanz- dienstleistungen haben. Aufgrund des hohen Potenzials von Digital Finance auf der einen Seite sowie der Grenzen des traditionellen filialgebundenen Vertriebsmodells auf der anderen hat Digital Finance in den letzten Jahren in der Finanzsektorförderung kontinuierlich an Bedeutung gewonnen. Die Universal Financial Access 2020-Initiative der Welt- bank, welche es sich zum Ziel gesetzt hat, bis 2020 eine Milliarde zusätzlicher Menschen in den formalen Finanzsektor zu führen, setzt ausschließlich auf Digital Finance. Hinsichtlich der Erreichung universeller finanzieller Inklusion verbleiben jedoch entscheidende Herausforderungen im Bereich Digital Finance. Diese betreffen 1 | KfW Entwicklungsbank – Materialien zur Entwicklungsfinanzierung, Nr. 4

Zugang, Nutzung, Finanzinfrastruktur, Regulierung, Datenschutz und IKT-

Infrastruktur. Aus diesen Herausforderungen ergeben sich Ansatzpunkte für die

Finanzielle Zusammenarbeit (FZ). Basierend auf den allgemeinen Herausforde-

rungen im Bereich Digital Finance, einer Analyse des KfW-Portfolios, der Ein-

schätzung des Potenzials für zukünftige Projekte, der Aktivitäten anderer Geber

bzw. Entwicklungsbanken werden Maßnahmen in den folgenden drei Bereichen

empfohlen:

Empfehlung 1. Förderung der Digital Finance-Infrastruktur.

Im Bereich Digital Finance-Infrastruktur sollen systemische Lösungen gefördert

werden, die Mehrwert für alle Finanzdienstleister eines Marktes schaffen, indem

sie dazu beitragen, EZ-Zielsetzungen (z.B. ländliche-/Agrarfinanzierung; KKMU)

zu erreichen. Durch die Schaffung dieser Finanzinfrastruktur werden Digital Fi-

nance-Anbieter indirekt gefördert (darunter auch FinTechs). Zur Förderung der

Digital Finance-Infrastruktur eignen sich folgende Handlungsansätze:

1.1. Infrastruktur Digitaler Zahlungsverkehr. Effiziente Zahlungsverkehrssys-

teme (Payment Systems), die alle (potenziellen) Anbieter ohne hohe

Markteintrittsbarrieren nutzen können, sind entscheidend für die schnelle

und nachhaltige Ausweitung des Marktsegments Digital Finance und das da-

raus resultierende inklusive Wachstum. Die Herausforderung besteht darin,

Transaktionen jeder Größe zwischen den verschiedenen Finanzdienstleis-

tern (Bank, MFI, Mobilfunkanbieter, FinTech oder andere Finanzdienstleister)

in Echtzeit und kostengünstig zu ermöglichen.

Dafür besteht in vielen Ländern Investitionsbedarf in Hardware- und Soft-

warekomponenten an „Knotenpunkten“ des Zahlungsverkehrs, nämlich auf

zentraler Ebene bei Clearing-/Abwicklungsstellen, welche Interoperabilität

zwischen Anbietern gewährleisten. Experten sehen Interoperabilität als zent-

ralen Erfolgsfaktor für Digital Finance. Darüber hinaus besteht zur Förderung

des digitalen Zahlungsverkehrs Investitionsbedarf auf der Ebene der Finanz-

dienstleister, um eine reibungslose technologische Integration in moderne

Zahlungsverkehrssysteme zu gewährleisten.

1.2. Finanzsektor-Zugangspunkte. Digital Finance-Ansätze eröffnen in Entwick-

lungsländern Möglichkeiten, die Reichweite des Finanzsektors auch ohne

traditionelle Bankfilialen entscheidend zu erhöhen. Dieses Potenzial ist durch

Erfolge filialungebundener Vertriebsmodelle (Branchless Banking, Agent

Banking) in einer Reihe von Ländern (vor allem in Lateinamerika und Ostaf-

rika) belegt.

In Ländern, in welchen die geographische Präsenz des Finanzsektors noch

eingeschränkt ist, besteht großes Potenzial, durch Digital Finance die

Reichweite des Finanzsektors schnell signifikant auszuweiten (Outreach).

Dabei stellen z.B. Postfilialen-Netzwerke einen konkreten Ansatzpunkt dar,

da diese oft weiter verbreitet sind als Filialnetzwerke des Finanzsektors. Um

das Potenzial von möglichen Netzwerken wie Postfilialen als Zugangspunkte

für den Finanzsektor auszuschöpfen, muss in IKT-Infrastruktur für Finanz-

transaktionen sowie ggf. in die Vernetzung der Filialen investiert werden.

1.3. Identifikationsmechanismen. Für viele Menschen aus ärmeren Bevölke-

rungsgruppen stellt der traditionelle (analoge) Prozess der Kontoeröffnung,

insbesondere der Identitätsnachweis, eine unüberwindbare Eintrittsbarriere

für die Nutzung von formalen Finanzdienstleistungen einschließlich Digital

Finance dar. So besitzen über 1,5 Milliarden Menschen in Entwicklungslän-

dern keinen offiziellen Identitätsnachweis. Vor allem ärmere Bevölkerungs-

gruppen sind betroffen. In der Region Afrika/MENA etwa sind nur 62% der

Bevölkerung formal registriert und in Südasien nur 64%.

2 | KfW Entwicklungsbank – Materialien zur Entwicklungsfinanzierung, Nr. 4IKT-Lösungen können hier entscheidende Beiträge leisten. So bieten Scan-

ner für Fingerabdrücke oder für die Iris der Augen enorme Vorteile gegen-

über traditionellen papierbasierten Systemen des Identitätsnachweises; sie

sind schnell, einfach und kostengünstig zu erstellen und nur schwer zu ma-

nipulieren. Einzelne Transaktionen können biometrisch (über Fingerabdruck

oder die Iris des Auges) bestätigt werden, wodurch Eintrittsbarrieren z.B. für

Analphabeten beseitigt werden und Betrug vorgebeugt wird.

Es wird empfohlen, innovative Identifikationsmechanismen, wo relevant, zu

fördern.

Entsprechende Maßnahmen können je nach Bedarf auf nationaler (dann im

Bereich Governance anzusiedeln), sektoraler oder Produktebene ansetzen

und erfordern jeweils Investitionen in IKT-Hard- und Software.

Zur Umsetzung der Handlungsansätze 1.1 sowie 1.2 eignen sich aufgrund der

Größe, Komplexität und Langfristigkeit eigenständige FZ-Maßnahmen. Je nach

Entwicklungsgrad eines Marktes können die Handlungsansätze 1.1.-1.3 entweder

einzeln oder in Kombination (etwa 1.1 und 1.2) umgesetzt werden. Grundsätzlich

handelt es sich bei den Handlungsansätzen 1.1.-1.3 um vergleichsweise komplexe

Projekte von hoher entwicklungspolitischer Relevanz. Die KfW konnte im Rahmen

von Vorhaben in Ghana und Mosambik schon Erfahrungen in einigen Teilberei-

chen der beschriebenen Handlungsansätze sammeln. Es wird empfohlen, diese

im Detail aufzuarbeiten.

Empfehlung 2. Integration von Digital Finance in bestehende FZ-Ansätze.

Hinsichtlich bestehender FZ-Ansätze wird empfohlen, das Potenzial von Digital

Finance zu nutzen, um (wo relevant) die Effektivität der existierenden Ansätze zu

erhöhen und gleichzeitig finanzielle Inklusion zu fördern. Es ergeben sich folgende

Handlungsansätze:

2.1. Weiterentwicklung bestehender Ansätze zur Förderung von Finanzinsti-

tutionen. Digital Finance bietet Möglichkeiten für Finanzinstitutionen zur Er-

schließung neuer Kundengruppen, Ertragsquellen, zur Kostenreduzierung

und damit zur allgemeinen Erhöhung der Profitabilität. Daher kann Digital Fi-

nance zur Zielerreichung in anderen Teilbereichen der FZ im Finanzsektor

beitragen, einschließlich Agrar- und ländlicher Finanzierung, KKMU-

Finanzierung, Versicherungen und Green Finance. Ebenso können aufgrund

des fortschreitenden digitalen Wandels neue Konkurrenzsituationen für ge-

förderte Finanzinstitutionen entstehen. Um konkurrenzfähig zu bleiben, müs-

sen auf lange Sicht alle Finanzinstitutionen ihre Geschäfts- und Vertriebs-

modelle hinsichtlich des Einsatzes neuer Technologien überdenken.

Ansätze zur Förderung von Finanzinstitutionen sollten dieser Realität Rech-

nung tragen. Es wird daher empfohlen, das Potenzial von Digital Finance für

die Zielerreichung bei jeder FZ-Maßnahmen im Finanzsektor (laufender so-

wie zukünftiger) zu prüfen.

Sofern Digital Finance als förderlich für die Zielerreichung eingeschätzt wird,

kann bei direkt geförderten Finanzinstitutionen Einfluss hinsichtlich der ver-

antwortungsbewussten Nutzung von Digital Finance (Responsible Digital Fi-

nance) ausgeübt und die Umsetzung von Digital Finance-Ansätzen unter-

stützt werden – etwa durch strategische Beratung (z.B. Zuschüsse im Rah-

men von Begleitmaßnahmen) sowie durch Finanzierung von Investitionen in

Technologie-Komponenten. Da es sich hierbei um vergleichsweise niedrige

Finanzierungsvolumina handelt und dieser Handlungsansatz existierende

Förderansätze hebelt oder ausbaut, wird empfohlen, diesen Handlungsan-

satz im Rahmen von Teilkomponenten umzusetzen.

3 | KfW Entwicklungsbank – Materialien zur Entwicklungsfinanzierung, Nr. 4Darüber hinaus kann die Nutzung von Digital Finance seitens der Finanzin-

stitutionen über Fondsstrukturen gefördert werden. Ebenfalls wird empfoh-

len, mittelfristig entsprechende interne Tools und Prozesse zu entwickeln

(z.B. einen Digital Finance-Prüfungsleitfaden).

2.2. Refinanzierung von Digital Credit-Portfolios. Innovative digitale Kredit-

produkte haben das Potenzial, existierende Finanzierungslücken zu schlie-

ßen – etwa in den Bereichen KKMU- und Agrarfinanzierung. Durch die Ana-

lyse großer Datenmengen, die beispielsweise aus digitalen Zahlungen und

Handy-Guthaben resultieren, kann die Kreditwürdigkeitsprüfung von Indivi-

duen und Unternehmen entscheidend unterstützt werden. Dies kann die

Kreditvergabe an Kunden ohne traditionelle Sicherheiten oder Buchführung

ermöglichen. Beobachter sind sich einig, dass Digital Credit zur Schließung

der eklatanten Finanzierungslücken, z.B. für KKMUs in Entwicklungsländern

(2.2 Billionen US-Dollar), beitragen kann.

Ähnlich wie im Mikrofinanzbereich ist auch bei Digital Credit Refinanzierung

notwendig, um die breitenwirksame Skalierung sicherzustellen. Die KfW

könnte spezielle Refinanzierungslinien für Digital Credit zusätzlich oder im

Rahmen bestehender Programme aufsetzen.

Im Bereich Digital Credit bestehen jedoch auch Risiken. So muss die Si-

cherheit der Kundendaten sichergestellt werden. Ebenso sollte die Kredit-

vergabe den Prinzipien des Verbraucherschutzes entsprechen. Digital Credit

ist ein noch sehr neues Produkt, und einige der momentan erfolgreichen An-

bieter verlangen sehr hohe Zinssätze. Es wird daher empfohlen, die Aspekte

Datenschutz, Verbraucherschutz und entwicklungspolitische Relevanz bei

Digital Credit-Projekten bzw. Teilkomponenten genau zu prüfen.

2.3. Digitalisierungen von Zahlungsströmen von FZ-Maßnahmen in anderen

Sektoren. Eine Kernherausforderung ist in vielen Ländern, Vertrauen in Digi-

tal Finance zu schaffen und dadurch den Wechsel aus der bargelddominier-

ten, informellen Wirtschaft in das formale Finanz- und Wirtschaftssystem zu

fördern. Hier können Zahlungen von öffentlichen Institutionen (G2P) oder

Unternehmen (B2P) einen entscheidenden Beitrag leisten, da diese den

Nutzern einen konkreten Anwendungsbereich bieten, aus vertrauter Quelle

stammen und ihnen oft Kostenersparnisse ermöglichen.

Außerdem stellt für Träger bzw. Implementierungspartner von FZ-

Maßnahmen – sowohl im Finanzsektor als auch in anderen Sektoren – die

Nutzung von Bargeld ein Problem dar. Bargeldzahlungen sind unsicher, in-

transparent und erzeugen oft hohe Kosten (Transport, Versicherung). Die

Digitalisierung von Zahlungen, welche im Rahmen von FZ-Maßnahmen

durchgeführt werden, bietet also die Chance, sowohl Effizienz und Transpa-

renz der Umsetzung von FZ-Maßnahmen zu erhöhen als auch zu finanzieller

Inklusion beizutragen.

Ansatzpunkte finden sich in einer breiten Reihe von FZ-Projekten – nämlich

prinzipiell bei jedem, in welchem die Partner im Rahmen des Projekts Zah-

lungen durchführen. Im Bildungssektor beispielsweise kann die Auszahlung

von Gehältern an Lehrer digitalisiert werden. Im Bereich Dezentralisierung

tragen digitale Zahlungen dazu bei, dass Gelder bei der bürgernahen Ver-

waltung ankommen und Korruption im System bekämpft wird. Digitalisierung

von Regierungszahlungen erhöht die Transparenz des öffentlichen Finanz-

wesens (Good Financial Governance). Es wird empfohlen, das Potenzial der

Digitalisierung von Zahlungsströmen in allen Sektoren der FZ im Detail zu

prüfen.

4 | KfW Entwicklungsbank – Materialien zur Entwicklungsfinanzierung, Nr. 4Empfehlung 3. Ausbau interner Kapazitäten und Erhöhung der Sichtbarkeit:

3.1. Prüfung einer möglichen Mitgliedschaft bei der Better than Cash Alli-

ance (BTCA). Die BTCA ist eine von den Vereinten Nationen (UNCDF) ko-

ordinierte Partnerschaft mit mehr als 50 Mitgliedern (Regierungen, internati-

onalen Organisationen und Unternehmen), welche es sich zum Ziel gesetzt

hat, den Übergang von Bargeld zu digitalen Zahlungen zu beschleunigen,

um Armut zu bekämpfen und inklusives Wachstum zu fördern. Dabei fördert

die BTCA die Digitalisierung von Zahlungsströmen in allen Sektoren, ein-

schließlich Bildung, Landwirtschaft, Soziales und öffentliche Finanzen.

Durch eine Mitgliedschaft würde die KfW öffentlichkeitswirksam verdeutli-

chen, dass sie den Wert von Digitalisierung und Digital Finance anerkennt.

Dies wäre vor allem im Rahmen der G20-Präsidentschaft sowie vor dem Hin-

tergrund des BMZ-Interesses an dem Thema äußerst wirksam.

Darüber hinaus könnte die KfW Zugang zum Fachwissen der BTCA erhalten,

besser zur internationalen Diskussion beitragen und dadurch vor allem auch

darauf hinwirken, dass Risiken von Digital Finance sorgfältig bedacht wer-

den. Der Nutzen einer möglichen Mitgliedschaft für die KfW sollte im Detail

geprüft werden.

3.2. Aufbereitung der vorhandenen Lernerfahrungen und weitere Fragestel-

lungen. Das aktuelle KfW-Portfolio weist einzelne innovative Projektansätze

auf, welche hinsichtlich der empfohlenen Maßnahmen relevant sind. Es wird

empfohlen, die relevanten existierenden Lernerfahrungen laufender und ab-

geschlossener Projekte im Detail aufzubereiten, um die Schlussfolgerungen

in die Konzeption zukünftiger Projekte einzubeziehen.

3.3. Fortbildungen. Für die erfolgreiche Umsetzung von zukünftigen Digital

Finance-Projekten wird die KfW externe Kapazitäten benötigen – sowohl auf

fachlicher Ebene als auch hinsichtlich der Unterstützung der Umsetzung vor

Ort. Gleichzeitig sollten die internen Kapazitäten weiter ausgebaut werden.

Perspektivisch ist intern kein tiefes IKT-know-how notwendig, sondern ein

Verständnis für (i) das „Digital Finance-Ökosystem“, d.h. die Schlüsselakteu-

re und Kerntechnologiekomponenten sowie deren Beziehungen untereinan-

der (s. 2.2), (ii) die sich ergebenden Geschäftsmodelle sowie (iii) die für EZ-

Ziele relevanten Wirkungen. Digital Finance ist ein dynamisches Gebiet; vor

diesem Hintergrund wird empfohlen, dass KfW-Mitarbeiter an Fortbildungen,

Konferenzen und Informationsveranstaltungen teilnehmen.

Kooperationsländer mit hohem Potenzial. Grundsätzlich besteht in allen Län-

dern das Potenzial, durch den Einsatz von Digital Finance-Ansätzen die Effektivi-

tät von FZ-Maßnahmen im Finanzsektor zu erhöhen. In den folgenden 15 Ländern

besteht nach erster Analyse besonders hohes Potenzial: Tansania, Indien, Kenia,

Kolumbien, Pakistan, Honduras, Ruanda, Ghana, Kirgisistan, El Salvador,

Mosambik, Nepal, Marokko, Nicaragua und Nigeria. Darüber hinaus ist davon

auszugehen, dass auch in einigen Nichtzuschussländern Geschäftspotenzial für

die skizzierten Ansätze besteht. Es wird empfohlen, das Potenzial der empfohle-

nen Projektansätze in ausgewählten Ländern detailliert zu prüfen.

5 | KfW Entwicklungsbank – Materialien zur Entwicklungsfinanzierung, Nr. 4Nächste Schritte für die Umsetzung der Empfehlungen

Empfehlung / IKT-Studie Nächste Schritte für den Finanzsek-

tor

Empfehlung 1: Förderung der Digital Finance-Infrastruktur.

1.1. Infrastruktur Digitaler Zah- Konkrete Einschätzung des Po-

lungsverkehr tenzials in ausgewählten Koopera-

tionsländern durch Analyse der

bestehenden Zahlungsverkehrs-

systeme sowie der relevanten poli-

tischen Faktoren.

Detaillierte Aufstellung der Kosten

verschiedener relevanter Techno-

logie-Komponenten auf zentraler

Ebene (Modernisie-

rung/Ausweitung existierender

RTGS-Systeme; Modernisie-

rung/Ausweitung existierender Au-

tomatic Clearing Houses; neue

zentrale Switches).

Detaillierte Aufstellung der Kosten

der Technologie-Komponenten auf

der Ebene von Finanzinstitutionen

(Modernisierung der Kernbanken-

systeme; Schnittstellen zur Ermög-

lichung des Echtzeit-

Zahlungsverkehrs).

1.2. Finanzsektor-Zugangspunkte Konkrete Einschätzung des Po-

tenzials in ausgewählten Koopera-

tionsländern durch Analyse mögli-

cher Ansatzpunkte (z.B. Postfilial-

netzwerke).

Detaillierte Aufstellung der Kosten

der relevanten IKT-Infrastruktur

(Lesegeräte, Vernetzung etc.).

1.3. Identifikationsmechanismen Analyse möglicher Ansatzpunkte

in ausgewählten Kooperationslän-

dern.

Detaillierte Auflistung der Kosten

der relevanten IKT-Infrastruktur

(Lesegeräte, Vernetzung etc.).

Festlegung der Abgrenzung zu

anderen Sektoren (z.B. Gover-

nance).

Empfehlung 2. Integration von Digital Finance in bestehende FZ-Ansätze.

2.1. Weiterentwicklung bestehender Abfrage der Nutzung von Digital

Ansätze zur Förderung von Fi- Finance seitens der von der KfW

nanzinstitutionen geförderten Finanzinstitutionen (s.

auch erster Fragebogen in Anlage

4).

Strategische Positionierung hin-

sichtlich der Rolle von Digital Fi-

nance für die zukünftige Förde-

rung von Finanzinstitutionen in der

FZ.

Prüfung der Beteiligung an Digital

Finance-Fonds (wie z.B. dem der

AfDB, s.5.3.2).

Prüfung der Nutzung von Challen-

ge Funds zur Förderung von Digi-

tal Finance.

Entwicklung interner Tools/ Pro-

6 | KfW Entwicklungsbank – Materialien zur Entwicklungsfinanzierung, Nr. 4Empfehlung / IKT-Studie Nächste Schritte für den Finanzsek-

tor

zesse, welche die Integration von

Digital Finance in bestehende

Förderansätze unterstützen (z.B.

Digital Finance Prüfungsleitfaden).

2.2. Förderung von Digital Credit Beobachtung des Marktes; Teil-

nahme an Konferenzen und Ver-

anstaltungen, Einladung von Digi-

tal Credit-Anbietern (FinTechs) zu

Fachgesprächen.

Fortführung der internen Diskussi-

on zur Rolle von Digital Credit

bzw. alternativer Datenquellen zur

Kreditprüfung für Refinanzie-

rungsprogramme.

Festlegung (interner) Standards

hinsichtlich Datenschutz und EZ-

Relevanz möglicher Digital Credit-

Projekte.

Positionierung hinsichtlich der

Refinanzierung von Digital Credit-

Portfolios

2.3. Digitalisierung von Zahlungs- Detaillierte Analyse des Potenzials

strömen von FZ-Maßnahmen in von bzw. der Nachfrage nach Digi-

anderen Sektoren talisierung von Zahlungsströmen

in FZ-Maßnahmen in anderen

Sektoren.

Screening möglicher Kooperati-

onsländer, in wechen Potenzial

besteht, Zahlungsströme innerhalb

FZ-Maßnahmen zu digitalisieren.

Austausch mit der Better than

Cash Alliance hinsichtlich der Er-

fahrungen auf diesem Gebiet.

Empfehlung 3. Ausbau interner Kapazitäten und Erhöhung der Sichtbarkeit.

3.1. Mitgliedschaft bei der Better Einladung der relevanten Kontakt-

than Cash Alliance (BTCA) person (Herr Tidhar Wald, Head of

Government Relations and Public

Policy) zum Fachgespräch.

Abwägung der Mitgliedschaftsfor-

men.

3.2. Aufbereitung der vorhandenen Aufbereitung der Lernerfahrungen

Lernerfahrungen und weitere laufender sowie abgeschlossener

Fragestellungen Digital Finance Projekte.

Prüfung der Beteiligung an regio-

nal oder global tätigen Digital Fi-

nance-Fonds bzw. der Verwen-

dung von Challenge Funds zur

Förderung von Digital Finance.

Prüfung möglicher Ansätze zur

Förderung innovativer Finanz-

dienstleister durch Wagniskapital

(inklusive Start-Up-Finanzierung).

3.3. Fortbildungen und Informati- Teilnahme an relevanten Informa-

onsveranstaltungen tionsveranstaltungen und Konfe-

renzen (z.B. im Rahmen der deut-

schen G20-Präsidentschaft) sowie

Fortbildungen.

Fachgespräche mit Experten zu

einschlägigen Themen (z.B. Echt-

zeit-Zahlungsverkehr, Digital Cre-

7 | KfW Entwicklungsbank – Materialien zur Entwicklungsfinanzierung, Nr. 4Empfehlung / IKT-Studie Nächste Schritte für den Finanzsek-

tor

dit, Start-Up-Finanzierung)

Quelle: Eigene Erhebung

8 | KfW Entwicklungsbank – Materialien zur Entwicklungsfinanzierung, Nr. 4Monetäres Volumen potenzieller zukünftiger Projekte

ØVolu- Ver-

Projekt- men Mio. Mio. weis/

typ EUR Anzahl EUR Kapitel

Infrastruktur: Digita- eigen- 5.1.1

40 8 320

ler Zahlungsverkehr ständig

5.1.2

Infrastruktur: Zu- eigen-

10 8 80

gangspunkte ständig

Infrastruktur: Identi- 5.1.3

Kompo-

fikationsmechanis- 10 5 50

nente

men

Integration von 5.2.1

Kompo-

Digital Finance: 3 30 90

nente

Förderung von FIs

Integration von 5.2.1

eigen-

Digital Finance: 30 2 60

ständig

Fondsbeteiligungen

Integration von 5.2.2

Digital Finance: eigen-

15 3 45

Refinanzierung von ständig

Digital Credit

Integration von 5.2.3

Digital Finance: Kompo-

0.25 20 5

Digitalisierung von nente

Zahlungsströmen

Gesamtvolumen

mittelfristig 650

Quelle: Eigene Erhebung

Das Gesamtvolumen der sich aus den Empfehlungen ergebenden potenziellen

zukünftigen Projekte wird auf mittelfristig 650 Millionen Euro geschätzt.

Die durchschnittlichen Projektvolumina orientieren sich an vergleichbaren Projek-

ten der Weltbank (s. 7.2.1) sowie Schätzungen der Kosten von Technologiekom-

ponenten und Beratungsleistungen. Die Annahmen hinsichtlich der Anzahl mögli-

cher Projekte beruhen auf einer ersten Analyse der Umsetzbarkeit der empfohle-

nen Projektansätze in aktuellen Kooperationsländern der FZ (siehe 6. unten).

Diese hat ergeben, dass in mindestens 15 der aktuellen FZ-Kooperationsländer

die regulatorischeren Rahmenbedingungen förderlich und daher die empfohlenen

Digital Finance-Projekte grundsätzlich umsetzbar sind.

Aufgrund der globalen Aufmerksamkeit für die Themen Digitalisierung und Digital

Finance ist davon auszugehen, dass sich die Rahmenbedingungen in vielen der

restlichen Kooperationsländer mittelfristig verbessern werden. Darüber hinaus sind

die empfohlenen Projektansätze auch in Nichtzuschussländern relevant (ein-

schließlich großer Schwellenländer wie Indonesien, China und Mexiko). Aus die-

sen Gründen ist die Schätzung hinsichtlich zukünftiger Projektvolumina als kon-

servativ zu betrachten.

9 | KfW Entwicklungsbank – Materialien zur Entwicklungsfinanzierung, Nr. 41. Die Rolle von IKT für

Entwicklungszusammenarbeit im

Finanzsektor

1.1. Globale Herausforderungen im Finanzsektor

Die Entwicklungsherausforderungen für Finanzsektoren in Schwellen- und Ent-

wicklungsländern bleiben signifikant. Mehr als zwei Milliarden Erwachsene welt-

1

weit verfügen über kein Bankkonto , wobei vor allem benachteiligte Gruppen be-

troffen sind: Mehr als 50% der Ärmsten weltweit habe keinen Zugang und 42% der

Frauen haben kein Konto (gegenüber 35% der Männer). Im ländlichen Raum be-

steht oft gar kein Zugang zum formalen Finanzsystem; die meisten der 450 Millio-

nen Kleinbauernhaushalte weltweit haben keinen oder nur eingeschränkten Zu-

2

gang zu Finanzdienstleistungen .

Nicht nur Haushalte, sondern auch Unternehmen sind betroffen: Rund 200 Millio-

nen Kleinst-, Klein- und mittlere Unternehmen (KKMUs) in Entwicklungsländern

3

haben kein Bankkonto und über 45% Prozent der KMUs in Niedrigeinkommens-

4

ländern haben keine Möglichkeit, einen Kredit aufzunehmen . Die resultierende

„Finanzierungslücke“ in Entwicklungsländern – d.h. der Bedarf an Finanzierung,

5

der nicht bedient wird – wird auf 2,2 Billionen US-Dollar geschätzt .

Eine Hauptursache für fortbestehende finanzielle Exklusion sind die hohen Kosten

des traditionellen filialgebundenen Vertriebsmodells. Filialen, Bargeldtransaktionen

und analoge Prozesse verursachen hohe Transaktionskosten bei der Bereitstel-

lung von Finanzdienstleistungen, welche sich nicht für alle Kundengruppen rech-

nen. Die Weltbank schätzt die Kosten für die Errichtung einer traditionellen Bankfi-

liale auf 250.000 US-Dollar. Ländliche Gebiete, in denen die Bevölkerungsdichte,

Transaktionssummen und Einlagen meist gering sind, werden daher vom formalen

Finanzsektor oft nicht bedient.

1.2. Neue Voraussetzungen und Chancen durch IKT

Die weltweite Verbreitung von IKT – insbesondere des Mobiltelefons – sowie der

fortschreitende digitale Wandel eröffnen neue Chancen und führen zu grundle-

genden Veränderungen hinsichtlich der Nutzung, des Vertriebs und der Entwick-

lung von Finanzdienstleitungen. Die Veränderungen und die sich daraus ergeben-

den Herausforderungen und Chancen sind weitreichend, vor allem in Schwellen-

und Entwicklungsländern.

Im Zuge der als „mobile Revolution“ bezeichneten sozio-technologischen Verände-

rungen hat sich die Welt in den letzten Jahren zunehmend vernetzt. Ende 2015

hatten 4,7 Milliarden Menschen weltweit einen mobilen Zugang (mittlerweile sind

es fast 4,8 Milliarden), was 63% der Weltbevölkerung entspricht – davon 88% in

Industrie- und 59% in Entwicklungsländern. 80% der Erwachsenen in Entwick-

1

Weltbank. Global Findex Database.

2

Dahlberg (2012). Catalyzing Smallholder Agricultural Finance.

3

McKinsey & Company (2016). Digital Finance for All: Powering Inclusive Growth in Emerging Economies.

4

BMZ. Internetseite.

5

McKinsey & Company (2016). Digital Finance for All: Powering Inclusive Growth in Emerging Economies.

10 | KfW Entwicklungsbank – Materialien zur Entwicklungsfinanzierung, Nr. 4lungsländern haben ein Mobiltelefon, wohingegen nur 55% Zugang zu Finanz-

dienstleistungen haben.

In Sub-Sahara Afrika (SSA) hatte 2014 schon fast die Hälfte der Bevölkerung

(43%) ein Mobiltelefon. Der Weltverband der Mobilfunkanbieter (GSMA) geht da-

von aus, dass bis 2020 70% der Bevölkerung in allen Entwicklungsländern und

51% in Afrika ein Mobiltelefon besitzen. Ebenso steigt die Zahl der Internetnutzer

und -nutzerinnen weltweit stetig: In den letzten 10 Jahren wurde ein Anstieg von

einer Milliarde auf rund 3,5 Milliarden verzeichnet. Afrika ist dabei der am schnells-

ten wachsende Markt: Bis 2025 wird es hier voraussichtlich 600 Millionen Internet-

nutzer geben.

Grundsätzlich kann jedem Haushalt, der Zugang zu Mobilfunk hat, Zugang zum

formalen Finanzsystem verschafft werden – auch ohne Bankfiliale. Dies ist vor

dem Hintergrund, dass eine Milliarde der Menschen ohne Bankkonto ein Mobilte-

6

lefon besitzen , besonders relevant. IKT-basierte Vertriebskanäle (u.a. auch Mobi-

le Money, Mobile Banking) können durch Senkung der Vertriebskosten den Zu-

gang zu Finanzdienstleistungen entscheidend erweitern. Durch die Nutzung von

innovativen Zugangspunkten (mit IKT-Endgeräten ausgestattete Kiosks, Einzel-

händler oder Einzelhandelsketten wie Tankstellen) können z.B. die Kosten für Ein-

7

und Auszahlungen um 90% gesenkt werden . Dadurch können auch Spar-, Kredit-

und Versicherungsprodukte nachhaltig vertriebskostenintensiven Kundengruppen,

insbesondere in dünn besiedelten und/oder ländlichen Gebieten, angeboten wer-

den.

Zur Umschreibung der verschiedenen IKT-basierten Ansätze hat sich mittlerweile

der Oberbegriff Digital Finance etabliert. Das schnelle Wachstum von Digital Fi-

nance, vor allem in SSA, verdeutlicht das Potenzial von IKT auf diesem Gebiet:

2015 hatten in 19 Märkten schon mehr Menschen ein Mobile Money Konto als ein

8

Bankkonto . Mobile Money ist mittlerweile in 93 Ländern weltweit verfügbar und in

85% der Länder, in denen der Großteil der Bevölkerung keinen Zugang zum for-

9

malen Finanzsystem hat . In 82% der Märkte in SSA gibt es Mobile Money Diens-

10

te .

Digital Finance bietet also ein zusätzliches Werkzeug für breite und nachhalti-

ge finanzielle Inklusion. Das hat auch Auswirkungen auf traditionelle Ansätze der

Mikrofinanzierung bzw. Mikrofinanzinstitutionen (MFI). Für diese bieten sich neue

Chancen in den Bereichen Vertrieb und Back Office-Prozesse, aber auch ggf.

neue Konkurrenzsituationen, nämlich durch andere Anbieter, welche die Chancen

von Digital Finance ausschöpfen. Anders gesagt beginnt durch Digital Finance ein

neues Zeitalter im Bereich der finanziellen Inklusion – und damit auch im Bereich

der Mikrofinanzierung, dem traditionellen Förderansatz für finanzielle Inklusion.

Dabei werden traditionelle Aspekte wie menschliche Interaktion und geographi-

sche Präsenz nicht überflüssig. Vielmehr bietet Digital Finance die Möglichkeit,

durch gezielten Einsatz von Technologie auf erfolgreichen Ansätzen aufzubauen

und diese weiterzuentwickeln. Digital Finance führt somit zur Modernisierung und

Weiterentwicklung von Mikrofinanzierung.

6

BMZ. Internetseite.

7

Bill and Melinda Gates Foundation (2013). Fighting poverty, profitably - transforming the economics of

payments to build sustainable, inclusive financial systems.

8

GSMA (2015). State of the Industry Report Mobile Money.

9

GSMA (2015). State of the Industry Report Mobile Money.

10

GSMA (2015). State of the Industry Report Mobile Money.

11 | KfW Entwicklungsbank – Materialien zur Entwicklungsfinanzierung, Nr. 41.3. Entwicklungspolitische Relevanz von Digital Finance

1.3.1. Wirkung

Makro-Level Studien zeigen, dass finanzielle Inklusion bzw. ein besserer Zugang

zu Finanzdienstleistungen ein Stimulus für die gesamte Wirtschaft sind und zu

BIP-Wachstum beitragen. Dabei werden vornehmlich zwei Auswirkungen von

finanzieller Inklusion auf die Verbesserung der sozioökonomischen Lage von

Haushalten theoretisch begründet. Einerseits sind formelle Spar- und Kreditpro-

dukte relativ kostengünstiger als informelle Mechanismen. Bei formellen Kredit-

formen sind die effektiven monetären Kosten in der Regel niedriger und bei for-

mellen Sparformen ist das Verlustrisiko substantiell geringer. Preisgünstigere

Spar- und Kreditmöglichkeiten sollten zur Ausdehnung des Marktes führen. Dies

bedeutet zum einen mehr Spar- und Leihaktivität der Haushalte. Zum anderen

sind Haushalte, die zusätzliche Spar- und Kreditoptionen haben, höhere Beträge

sparen und weniger von ihrem Einkommen für die monetären und Risikokosten

von Spar- und Kreditprodukten ausgeben, widerstandsfähiger gegen externe

Schocks.

Digital Finance-Lösungen erhöhen sowohl die Spar- und Leihaktivität als auch die

Widerstandsfähigkeit der Haushalte: Die Kosten formeller Spar- und Kreditproduk-

te sinken und bisher vom Finanzsektor ausgeschlossene Haushalte erhalten Zu-

gang zu Finanzdienstleistungen. Haushalte mit Digital Finance sind außerdem

widerstandsfähiger, da sie mehr gespart und produktivere Kredite haben sollten

und bei Bedarf leicht und schnell Geldsendungen von Verwandten oder Freunden

erhalten können.

11

Mehrere Wirkungsstudien aus Kenia und Ruanda stützen vor allem die Sicht,

dass Digital Finance die Widerstandsfähigkeit von Haushalten gegen Notfälle

12

erhöht . Haushalte, welche Digital Finance nutzen, waren nachweislich resisten-

ter gegen die Folgen von Naturkatastrophen wie beispielsweise Erdbeben, ebenso

bei dürrebedingter Nahrungsmittelknappheit. Darüber hinaus zeigt eine gerade

veröffentlichte Studie aus Kenia, dass von der Verfügbarkeit von Digital Finance

13

vor allem Frauen profitieren . Frauen haben besonders häufig nicht-agrarische

Kleinunternehmen aufgebaut, z. B. durch die Eröffnung von Kiosken.

1.3.2. Globale Initiativen und Entwicklungsagenda

Im Kontext der Entwicklungszusammenarbeit ist Digital Finance (Definitionen und

detaillierte Einordnung siehe unten) ein bedeutsames Mittel zum Zweck – ein

entscheidendes Werkzeug für finanzielle Inklusion, welche wiederum zu vielen

Entwicklungszielen beiträgt. Finanzielle Inklusion steht nach wie vor weit oben auf

der Agenda der Entwicklungszusammenarbeit. So heißt es im Vorwort der Agenda

2030 für nachhaltige Entwicklung: „Wir werden Politiken beschließen, um die Pro-

duktionskapazitäten, die Produktivität und die produktive Beschäftigung zu erhö-

hen, die finanzielle Inklusion auszuweiten, die Entwicklung einer nachhaltigen

14

Land-, Weide- und Fischereiwirtschaft zu verstärken“ .

Darüber hinaus sind bedarfsgerechte Finanzdienstleistungen wiederum ein ent-

scheidendes Werkzeug für die Erreichung von Entwicklungszielen in anderen

Sektoren. Finanzielle Inklusion und daher Digital Finance (als Mittel für finanzielle

11

Jack, W. und T. Suri (2014) Risk Sharing and Transactions Costs: Evidence from Kenyas Mobile Money

Revolution. American Economic Review.

12

Blumenstock, J., Eagle, N. and M. Fafcahmps (2012): Charity and Reciprocity in Mobile Phone-based

giving – evidence in the aftermath of earthquakes and natural disasters.

13

Suri, T. and W. Jack (2016): The long-run poverty and gender impacts of mobile money.

14

Vereinte Nationen. Generalversammlung. Resolution der Generalversammlung, verabschiedet am 25.

September 2015: 70/1. Transformation unserer Welt: die Agenda 2030 für nachhaltige Entwicklung.

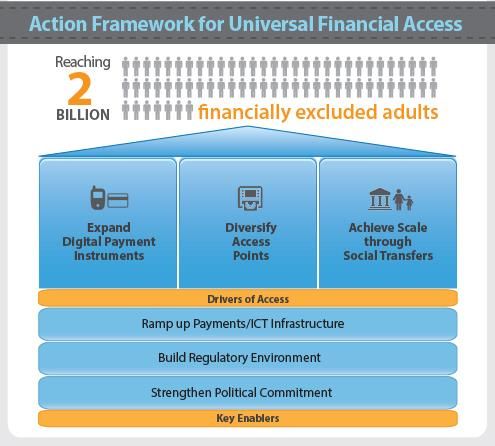

12 | KfW Entwicklungsbank – Materialien zur Entwicklungsfinanzierung, Nr. 4Inklusion) tragen zum Erreichen von 10 der 17 Entwicklungsziele der Agenda 2030 bei. Aufgrund des unbestrittenen Potenzials ist Digital Finance mittlerweile ein fester Bestandteil von Initiativen zur Förderung von finanzieller Inklusion. Während hier- zu in der Vergangenheit vor allem der Aufbau von Mikrofinanzinstitutionen (Institu- tion Building) gefördert wurde, wird mittlerweile verstärkt auf die Ausweitung des formalen Finanzsystems durch Digital Finance-Ansätze gesetzt. Durch Mikrofinan- zierung wurden zwar entscheidende Fortschritte erzielt; die Tatsache, dass weiter- hin mehr als zwei Milliarden Erwachsene weltweit über kein formelles Bankkonto verfügen, verdeutlicht jedoch die Grenzen des traditionellen filialgebundenen Ver- triebsmodells. Daher verlieren klassische Ansätze der Mikrofinanzierung an Bedeutung. So hat die Consultative Group to Assist the Poor (CGAP), eine bei der Weltbank angesie- delte Denkfabrik, im September 2015 das Phasing Out der Mikrofinanzierung angekündigt. Die Universal Financial Access 2020 Initiative der Weltbank, welche es sich zum Ziel gesetzt hat, bis 2020 zusätzlich eine Milliarde Menschen in den formalen Finanzsektor zu führen, setzt ausschließlich auf Digital Finance. Abbildung 1: Action Framework der Universal Financial Access Initiative Quelle: Weltbank Das Potenzial von Digital Finance wurde auch im Rahmen des G20-Gipfels in China im Juli 2016 zum wiederholten Male durch die Finanzminister und Zentral- bankgouverneure der G20-Staaten anerkannt. Die G20 sieht die Chance, durch digitale Technologien finanzielle Exklusion zu beseitigen. Zur Orientierung von Aktivitäten in diesem Bereich wurden von den Ministern konkrete Prinzipien ver- abschiedet – die 2016 High-Level Principles for Digital Financial Inclusion (s. An- lage 1). Regierungen von Entwicklungs- und Schwellenländern sind sich des Potenzials von Digital Finance für finanzielle Inklusion schon seit Längerem bewusst. Im Rahmen der Maya Declaration haben sich mehr als 80 Zentralbanken aus Ent- 13 | KfW Entwicklungsbank – Materialien zur Entwicklungsfinanzierung, Nr. 4

wicklungs- und Schwellenländern verpflichtet, die finanzielle Inklusion in ihren

Ländern voran zu treiben. In 72% aller nationalen Verpflichtungen ist Digital Fi-

15

nance als Schlüsselkomponente erwähnt .

1.3.3. Weiterentwicklung existierender Ansätze

Wie oben beschrieben kann Digital Finance die Reichweite von Finanzinstitutionen

erhöhen. Dadurch kann die Erschließung neuer Ertragsquellen und Kundengrup-

pen zu Effizienzsteigerung und Kostenreduzierung beitragen und insgesamt die

entwicklungspolitische Wirkung sowie die finanzielle Nachhaltigkeit erhöhen. Da-

bei werden existierende Ansätze der Finanzsektorförderung nicht hinfällig; viel-

mehr bietet Digital Finance die Chance, existierende Ansätze weiterzuentwickeln

und dadurch deren Effektivität und letztendlich die entwicklungspolitische Wirkung

zu erhöhen. Digital Finance kann zur Zielerreichung insbesondere in den folgen-

den Teilbereichen der Entwicklungszusammenarbeit beitragen:

Agrar- und ländliche Finanzierung. Durch die Reduktion von Transaktionskosten

beim Vertrieb kann Haushalten und Betrieben in ländlichen Regionen, welche

durch traditionelle filialgebundene Vertriebsmodelle nicht zu erreichen sind, Zu-

gang zu Finanzdienstleistungen verschafft werden. Durch die Nutzung von alterna-

tiven Daten zur Kreditprüfung kann Kleinbauern Zugang zu Kredit verschafft wer-

den – auch ohne traditionelle Sicherheiten.

(K)KMUs. Digitale Kreditprüfung sowie digitale Zahlungssysteme kommen auch

vor allem (informellen) KKMUs zu Gute, welche momentan keinen Zugang zu

Krediten haben.

Versicherungen. IKT können im Bereich Versicherungen eine entscheidende

Rolle beim Vertrieb sowie bei der Vergabe bzw. Berechnung von Prämien spielen.

So können über Mobilfunk Versicherungsprodukte vertrieben werden und ärmeren

Bevölkerungsgruppen zugänglich gemacht werden. Außerdem können über IKT

Kosten von Produktentwicklung und Vertrieb von (Mikro-)Versicherungsprodukten

16

entscheidend verbessert werden .

Green Finance. Innovationen in Afrika zeigen, dass der breite Zugang zu digita-

lem Zahlungsverkehr die Entwicklung neuer Geschäftsmodelle, z.B. zur Finanzie-

rung von Solarzellen für arme Haushalte, begünstigt.

1.3.4. Das Potenzial von Digital Finance in Zahlen

In einer vor kurzem erschienenen Studie quantifiziert die Unternehmensberatung

McKinsey den potenziellen wirtschaftlichen und entwicklungspolitischen Nutzen

von Digital Finance für verschiedene Akteure wie folgt:

Individuen. McKinsey schätzt, dass über Digital Finance 1,6 Milliarden Menschen

Zugang zu Finanzdienstleistungen verschafft werden kann, wovon mehr als die

Hälfte (880 Millionen) Frauen sind und 45% zu den zwei unteren Fünfteln der

17

Einkommensverteilung zählen.

Unternehmen. Etwa die Hälfte aller KKMUs weltweit hat unzureichenden Zugang

zu Kredit. Rund 200 Millionen Unternehmen haben kein Bankkonto und 200 Millio-

nen haben keinen Zugang zu dem Grad an Finanzierung, der notwendig ist, um ihr

ökonomisches Potenzial auszuschöpfen. Die „Finanzierungslücke“ für KMUs in

Entwicklungsländern schätzt McKinsey auf mehr als 2,2 Billionen US-Dollar, und

stellt gleichzeitig in Aussicht, dass durch Digital Finance bis 2025 zusätzliche Kre-

15

http://www.afi-global.org/maya-declaration

16

GSMA. Emerging Practices in Mobile Microinsurance.

17

McKinsey & Company (2016). Digital Finance for All: Powering Inclusive Growth in Emerging Economies.

14 | KfW Entwicklungsbank – Materialien zur Entwicklungsfinanzierung, Nr. 4dite im Wert von 2,1 Billionen US-Dollar vergeben werden könnten. CGAP schätzt,

dass Digital Finance den Zugang zu Finanzdienstleistungen für bis zu 440 Millio-

18

nen KKMUs verbessern kann . In Entwicklungsländern spielen zudem Zahlungen

an Kleinbauern oft eine entwicklungspolitisch relevante Rolle. Die GSMA schätzt,

dass momentan das Potenzial besteht, Zahlungen von Unternehmen an Kleinbau-

ern (B2P) im Wert von 316 Milliarden US-Dollar (Summe von 69 Entwicklungslän-

dern) zu digitalisieren – davon 121 Milliarden in Südasien, 158 Milliarden in Ost-

asien, 64 Milliarden in Sub-Sahara Afrika und 50 Milliarden in Lateinamerika und in

19

der Karibik .

Finanzdienstleister. Wie oben beschrieben, ergeben sich für Finanzdienstleister

durch Digital Finance signifikante Möglichkeiten zur Kostenreduzierung und zur

Erschließung neuer Geschäftsmodelle und Einnahmequellen. McKinsey schätzt

das Potenzial der Kostenreduzierung auf 400 Milliarden US-Dollar. Durch effizien-

te und breitenwirksame Vertriebskanäle können 4,2 Billionen US-Dollar an zusätz-

lichen Einlagen mobilisiert werden.

Öffentlicher Sektor: Für Regierungen in Schwellenländern bieten sich durch die

Digitalisierung von Zahlungsströmen Möglichkeiten Kosten zu sparen, Veruntreu-

ungen zu verhindern und Transparenz sowie Effizienz im öffentlichen Sektor, unter

anderem bei den Steuereinnahmen, zu erhöhen. McKinsey schätzt, dass Regie-

rungen in Schwellenländern dadurch zusammengenommen mindestens 110 Milli-

arden US-Dollar pro Jahr einsparen könnten; 70 Milliarden würden daraus resultie-

ren, dass Gelder an dem beabsichtigen Ziel ankommen und nicht auf dem Weg

veruntreut werden. Dadurch würden bei gleichbleibenden Ausgaben die effektiven

Investitionen in Schlüsselsektoren wie Bildung, Infrastruktur und Gesundheit stei-

gen. 40 Milliarden würden zusätzlich an Steuern über digitale Kanäle eingenom-

men, wenn Steuerzahlungen den Weg direkt und ohne Veruntreuung in den

Staatshaushalt fänden.

Darüber hinaus kann die Digitalisierung von staatlichen Zahlungen und Transfer-

leistungen, welche momentan mit Bargeldzahlungen durchgeführt werden (in vie-

len Ländern Sozialtransfers, Beamtengehälter und die Beschaffung von Dienstleis-

tungen und Gütern), zu Effizienzsteigerung und dadurch zu weiteren Ersparnissen

führen. So erwirtschaftet die Regierung von Mexiko durch die mit der Digitalisie-

rung von Beamtengehältern, Rentenauszahlungen und Sozialtransfers verbunde-

nen Effizienzsteigerungen Einsparungen im Wert von 1,3 Milliarden US-Dollar im

20

Jahr bzw. 3,3% der Gesamtausgaben für diese Bereiche . In Brasilien konnten

die Transaktionskosten des Sozialprogramms „Bolsa Familia“ durch die Einfüh-

21

rung von digitalen Zahlkarten von 14,7% auf 2,6% reduziert werden . In Indien

konnte durch die Einführung von SmartCards für Sozialversicherungszahlungen

die Bestechungsquote um 47% reduziert werden, was Einsparungen im Wert von

22

2 Milliarden Dollar p.a. ermöglichte .

Digital Finance hat weiteren Nutzen für öffentliche Sektoren, die von McKinsey

nicht quantifiziert wurden. Einerseits führt die Reduktion von Korruption und Be-

trug mittel- und langfristig zu mehr Vertrauen der Bevölkerung in die öffentlichen

Institutionen und trägt so zur allgemeinen Effektivität des öffentlichen Sektors bzw.

Good Governance bei. Andererseits trägt der digitale Zahlungsverkehr auch direkt

zur Formalisierung bisher nicht formeller wirtschaftlicher Aktivitäten bei, wodurch

wiederum mehr Steuereinnahmen erzielt werden können.

Wirtschaftswachstum. Insgesamt sagt McKinsey, sofern öffentliche und private

Akteure die Weichen stellen, durch die breite Nutzung von Digital Finance in

18

http://www.cgap.org/blog/headwinds-and-tailwinds-banking-small-businesses

19

GSMA Intelligence (2016). Market size and opportunity in digitising payments in agricultural value chains.

20

Presentation der Better than Cash Alliance für die KfW. Per Email an KfW und Consultant geschickt.

21

ibid.

22

ibid.

15 | KfW Entwicklungsbank – Materialien zur Entwicklungsfinanzierung, Nr. 4Sie können auch lesen