Mediengespräch Mit "fibre suisse" in die Glasfaserzukunft - Zürich, 9. Dezember 2008

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Mediengespräch Mit «fibre suisse» in die Glasfaserzukunft Zürich, 9. Dezember 2008

Programm

2

Dezember 2008

• Referat Carsten Schloter

CEO Swisscom

• Referat Patrice Haldemann

Leiter Rollout & Access, Swisscom

• Vor-Ort Besichtigungen:

Der Bau des neuen Glasfasernetzes

• Apéro

Referate

Inhalt 3

• Swisscom – Kraft aus 150 Jahren

Dezember 2008

Telekommunikation

• «fibre suisse» – das Modell mit dem

grössten Kundennutzen

• So bauen wir unser Netz

• Inhouse-Verkabelung als Branchenlösung

Swisscom –

Kraft aus 150 Jahren Telekommunikation 4

Dezember 2008

Im Glasfaserausbau

gehört die Schweiz zur Spitzengruppe 5

100%

Dezember 2008

5 Mio Breitband-

Abonnenten

80%

Südkorea

FTTx (% der Haushalte)

Japan FTTHome

60% FTTBuilding

Schweiz FTTN VDSL

Belgien Land Infrastruktur-

40% Wettbewerb

USA Taiwan

Deutschland

Schweden

20% China Dänemark

Türkei Italien Kanada

Polen Niederlande

Argentinien 0% Spanien Frankreich

Mexiko Australien

Brasilien UK

Russland

Indien 0% 20% 40% 60% 80% 100%

Breitband-Abonnenten (% der Haushalte)

(Quelle: Alcatel-Lucent Analyse)

Die Schweiz verdankt ihre Top-Infrastruktur

einem funktionierenden Netzwettbewerb 6

Dezember 2008

100 USA BeNeLux

Schweiz

80 JAP

Korea

SWE

DEN

60 GER

Kabel

HUN NOR FIN

IRE

40 POR

POL AUT ISL

CZE

20 FRA UK

SPA

0

80 85 90 95 100

Abdeckung der Haushalte nach Technologie, 2006

DSL (Quelle: OECD Telecommunication database)

Kabelnetzanbieter, Swisscom und Elektrizitätswerke

investieren in Glasfaser. Damit verschärft sich der

Netzwettbewerb.

Glasfaser ist nicht gleich Glasfaser

Die drei Hauptebenen des Glasfasernetzes 7

Dezember 2008

Die Serviceebene für Produkt-Anwendungen

• Ermöglicht Diensteangebote für Telefonie / Internet / TV

• Erlaubt gewisse Innovationssprünge

• Ist mit relativ geringen Investitionen möglich

Die Technologieebene als Netzintelligenz (Layer 2)

• Eigentliche Netzintelligenz zur Steuerung der Datenpakete

• Erlaubt innovative Quantensprünge und durchgängiges Qualitätsversprechen

• Ist mit grösseren Investitionen möglich

Die Kabelinfrastruktur als bauliche Voraussetzung (Layer 1)

• Umfasst Inhouse-Verkabelung, Kabelrohre und Kanalisation

• Ist unerheblich für Innovation

• verlangt rund 80% der Investitionen

Voraussetzungen

für eine Fortsetzung des Netzwettbewerbs 8

• Wettbewerb dort ermöglichen, wo Marktwert und Kundennutzen

Dezember 2008

gestiftet werden

• Unnötige Duplizierungen bei den teuren Kabelkanalisationen (80

Prozent der Kosten) vermeiden

• Geschäftspartnern mit oder ohne eigene Kabelschachtinfrastrukturen

(sog. Ducts) den Zugang zu Glasfasern der Netzanbieter ermöglichen

• Standardisierung für die Hausinstallation festlegen

«fibre suisse» als Vorschlag

für die Fortsetzung des Netzwettbewerbs

9

• Jeder Anbieter, der eine neue Netzinfrastruktur bauen möchte, verlegt

Dezember 2008

ein Glasfaserkabel mit mehreren Fasern

• Die freien Glasfasern werden interessierten Netzanbietern zum Tausch

oder Kauf angeboten

• Netzanbieter mit eigener Kabelkanalisation kooperieren beim

Glasfaserbau – so kann die bestehende Kanalisation optimal genutzt

werden

• Die Netzanbieter offerieren interessierten Diensteanbietern, die nicht

investieren wollen, einzelne Glasfasern zur Miete sowie umfangreiche

Übertragungsleistungen«fibre suisse» vs. Einfasermodell

Netzwettbewerb vs. Monopol 10

Dezember 2008

Technologieebene Serviceebene

«fibre suisse»-Modell

Wettbewerb Wettbewerb

(mit Kooperation)

Einfasermodell (ohne Kooperation) Monopol Wettbewerb

• «fibre suisse» erlaubt Wettbewerb auf der Netzebene

• «fibre suisse» berücksichtigt die regulatorische Geschichte und

vermeidet erneute Zugangsregulierung

• «fibre suisse» berücksichtigt die Forderungen der Mitbewerber, die

im Rahmen des Fernmeldegesetzes bzgl. vollständigem

Kupferkabelzugang erhoben wurdenIm Vergleich:

«fibre suisse» schlägt Einfasermodell 11

«fibre suisse» Einfasermodell

Dezember 2008

Kundennutzen Grösstmögliche Eingeschränkte

Produktwahl Produktwahl aufgrund

Einheitstechnologie

Alternative Anbieter Auswahlmöglichkeit Keine Netzwahl möglich;

zwischen mehreren Netzen keine Nutzung eigener

sowie Nutzung eigener Glasfasern

Glasfasern möglich

Preisentwicklung Tiefere Preise, da Evtl. höhere Preise, da

Wettbewerb auf allen geringer Kostendruck auf

Wertschöpfungsstufen einzigen

Netzanbieter

Technologie und Immer die leistungsfähigste Technologische

Innovation Technologie Innovation gefährdet, da

Model keinen parallelen

Betrieb zulässt

Regulierung Ohne Regulierung möglich Regulierung notwendig«fibre suisse» steht

allen interessierten Partnern offen 12

Dezember 2008

hoch

Baupartnerschaft

Partner mit eigener Kanalisation wie EW’s

oder Kabelnetzanbieter

Investitionsbereitschaft

Investitionspartnerschaft

Partner ohne eigene Kanalisation

Miete einzelner Glasfasern

Diensteanbieter mit eigener Technologie

aber ohne Netz

Miete von Übertragungsleistungen

Anbieter ohne eigenem Netz

niedrigReferat

13

Dezember 2008

Patrice Haldemann

Leiter Rollout & Access, SwisscomDer Bandbreitenbedarf

Verdoppelung alle 20 Monate 14

Dezember 2008

1 Gbit/s

100 Mb/s Umfassende

Präsenz

Super HDTV

10 Mb/s

Vollbild-Videokonferenz Vollständiges Home-

HDTV Office

1 Mb/s Telemedizin

Streaming Web TV

Web 1.0

10 kbit/s E-Mail

100 kbit/s

1 kbit/s

1987 1992 1997 2002 2007 2012 2017Entwicklung der Breitband-Infrastruktur:

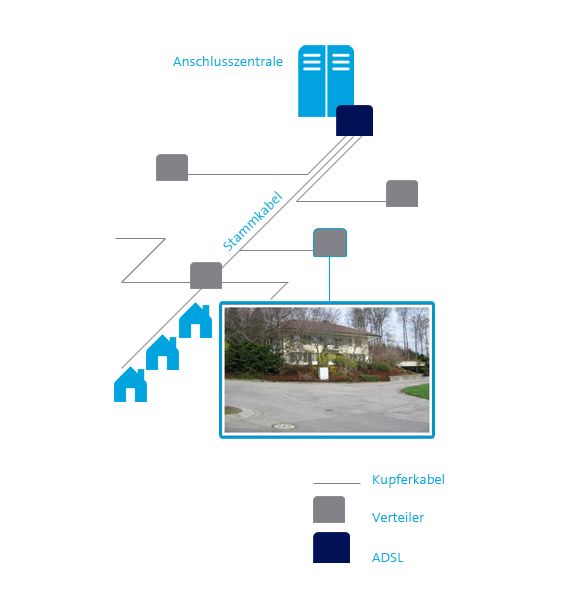

Erste Etappe mit DSL-Ausrüstungen in den Zentralen

15

Dezember 2008Entwicklung der Breitband-Infrastruktur:

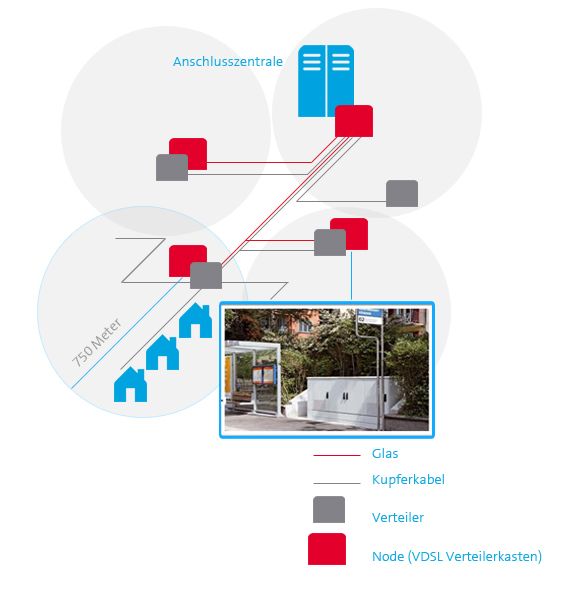

Zweite Etappe mit «fiber to the node» 16

Dezember 2008Die Schweiz mit der weltbesten Telekominfrastruktur:

Swisscom trägt wesentlich dazu bei!

17

100% Breitbandabdeckung gemäss Grundversorgung

Dezember 2008

98% ADSL-Abdeckung

Die weltbeste Telekominfrastruktur: gemäss „The Economist“ 2007Die Schweiz mit der weltbesten Telekominfrastruktur:

Swisscom trägt wesentlich dazu bei!

18

100% Breitbandabdeckung gemäss Grundversorgung

Dezember 2008

98% ADSL-Abdeckung

75% VDSL-Abdeckung

Die weltbeste Telekominfrastruktur: gemäss „The Economist“ 2007Die Schweiz mit der weltbesten Telekominfrastruktur:

Swisscom trägt wesentlich dazu bei!

19

100% Breitbandabdeckung gemäss Grundversorgung

Dezember 2008

98% ADSL-Abdeckung

75% VDSL-Abdeckung

90% HSPA-Abdeckung

Die weltbeste Telekominfrastruktur: gemäss „The Economist“ 2007Entwicklung der Breitband-Infrastruktur:

Letzte Etappe mit FTTH 20

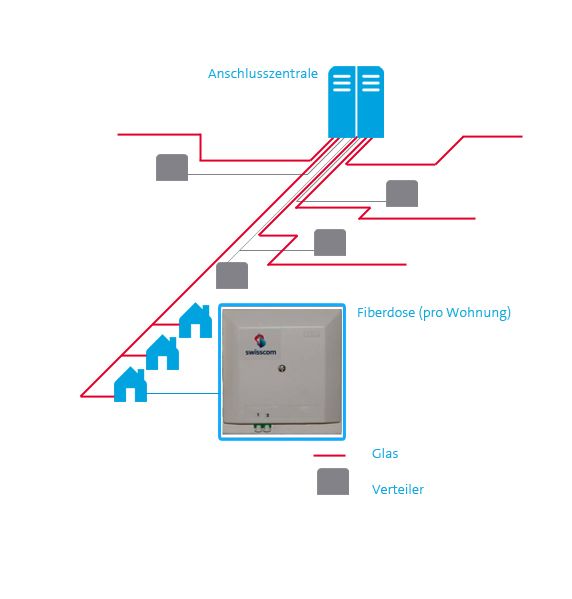

Dezember 2008Das Glasfasernetz

Aufbau & Kosten 21

Dezember 2008

Anteil an Investitionen: 43 %

Anteil an Investitionen: 42 % Anteil an Investitionen: 15 %Swisscom baut heute in Zürich, Basel und Genf

2009 in Lausanne, Bern, St. Gallen & Fribourg 22

Dezember 2008

FTTH Ausbau

ab Herbst 2008 Basel

ab 2009 St.Gallen

Zürich

Bern

Fribourg

Die Ziele:

Lausanne

• Ende 2009: 100‘000 Haushalte

erschlossen

Genf

• Ende 2015: 1/3 der Bevölkerung

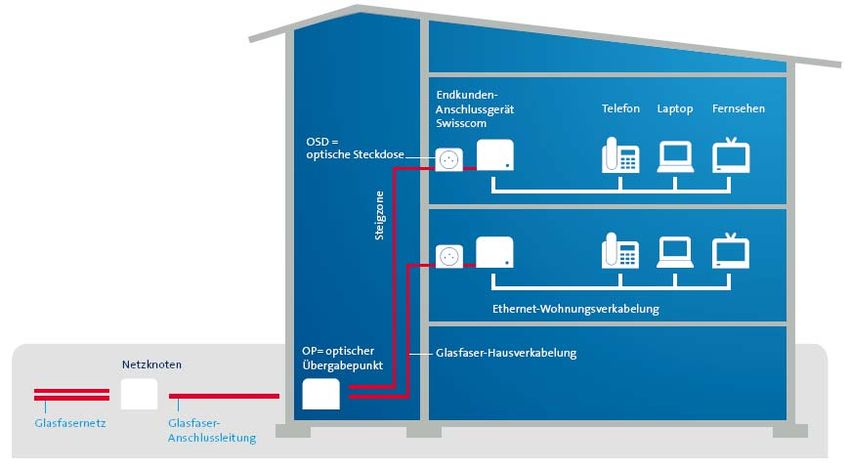

erschlossenDie Hausinstallation

und wer welche Verantwortung trägt 23

Dezember 2008

Verantwortung liegt bei:

1. Swisscom oder Partner

2. Hauseigentümer

3. Endnutzer / Hauseigentümer

3.

2.

1.

4.Fragerunde

an die Referenten 24

Dezember 2008

Vielen Dank

Haben Sie noch Fragen?Die heutigen Stationen:

Vor Ort beim Glasfaserausbau 25

Die 5 Stationen:

Dezember 2008

Zentrale Limmat:

5 2 1 1. Glasfaser – ein

Überblick

2. Die Zentrale

3 Zürich Wipkingen:

3. Der Mannschacht

4. Das Verteilkabelnetz

Blumenhalle (Apéro):

4 5. Die Inhouse-

Verkabelung

Zudem:

– Spleissung

– GlasfasermodellSie können auch lesen