Nachhaltigkeit als Regulierungsthema - was kommt auf Finanzmarktteilnehmer zu? - European Sustainability Conference 2021 Dr. Lars Röh ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Nachhaltigkeit als Regulierungsthema – was kommt auf Finanzmarktteilnehmer zu? 1. European Sustainability Conference 2021 Dr. Lars Röh

AGENDA

(1) Sustainable Finance-Regulatorik „on the march“ – was ist neu, was

kommt?

(2) Offenlegung, Taxonomie und nicht-finanzielle Berichterstattung – ein

komplexes Zusammenspiel

(3) ESG-Präferenzen und ESG-Zielmarkt - was kommt auf die

Anlageberatung und die Vermögensverwaltung zu?

(4) Es muss nicht immer grün sein – Social Investments als alternative

Assetklasse?

2

DIE EU WILL IHREN BEITRAG ZUR ERREICHUNG DER PARISER

KLIMAZIELE UND DER 17 SDG LEISTEN.

3

HIERFÜR WILL DIE EU DEN EUROPÄISCHEN FINANZMARKT

UMFASSEND AUF ESG AUSRICHTEN

EU-Aktionsplan „Sustainable Finance“ (2018)

Umlenkung Einbettung von Förderung von

privaten Kapitals Nachhaltigkeit in Transparenz und

in nachhaltige das

Risikomanagement Langfristigkeit

Investitionen

4

ANLEGER MIT ESG-PRÄFRENZEN SOLLEN REGULIERTE ESG-

PRODUKTE ERWERBEN KÖNNEN

Gegenstand Legislative Maßnahme

Umlenkung

privaten Kapitals • Taxonomie

in nachhaltige Ø TaxonomieVO I

Investitionen • Offenlegung

Ø SFDR

• Product Governance

• Anlageberatung Ø Änderung MiFID II/IDD Level 2

• CO2-Benchmarks Ø Änderung BenchmarkVO

• ESG Eco-Label Ø KOM-Beschluss

• ESG-Ratings Ø ?

5

BANKEN UND ASSET MANAGER SOLLEN ESG-RISIKEN

BERÜCKSICHTIGEN

Gegenstand Legislative Maßnahme

Einbettung von

Nachhaltigkeit in

das • Risikomanagement von • Art. 98 Abs. 8 CRD V

Risikomanagement

Kreditinstituten

• Art. 449a CRR II

• Risikomanagement von

institutionellen Anlegern • EBA-Aktionsplan

• Risikomanagement von • EZB-Leitlinien

Ratingagenturen

• BaFin-Merkblatt

6

UNTERNEHMEN SOLLEN ÜBER DEN TAXONOMIEGRAD IHRER

WIRTSCHAFTSTÄTIGKEIT BERICHTEN

Gegenstand Legislative Maßnahmen

Förderung von

Transparenz und

Langfristigkeit • Nicht-Finanzielle Ø TaxonomieVO II (Art. 8)

Berichterstattung über

Nachhaltigkeit Ø CSRD (Corporate Sustainability

Reporting Directive)

7

LEVEL 1 IST WEITGEHEND ABGESCHLOSSEN, LEVEL 2 NOCH NICHT (1)

Level 1 Inkrafttreten Level 2 Stand Inkrafttreten

Taxonom Verordnung (EU) RTS zu technischen Noch

Ab 1. Januar 2022 1. Januar 2022

ieVO I 2020/852 Evaluierungskriterien nicht final

Verordnung (EU) Noch

SFDR 10. März 2021 Disclosure RTS 1. Januar 2022

2019/2088 nicht final

Änderungen:

MiFID • DelVO 2017/593 Close to

n.a. n.a. Q III 2022

II/IDD • DelRiLI 2017/593

final

• DelVO 2017/2358

8

LEVEL 1 IST WEITGEHEND ABGESCHLOSSEN, LEVEL 2 NOCH NICHT (2)

Level 1 Inkrafttreten Level 2 Stand Inkrafttreten

Änderung

Verordnung (EU) Gestuft seit 10. Delegierte VO (EU)

Bench- Final 23. Dezember 2020

2019/2089 Dezember 2019 2020/1818

markVO

Taxonom

Verordnung (EU) Gestuft ab 1. Januar Noch

ieVO II Art. 8 - RTS 1. Januar 2022

2020/852 2022 nicht final

(Art. 8)

Noch nicht final Liegt noch

Geplant 1. Januar Geplant 1. Januar

CSRD (Vorschlag der KOM 5 RTSe geplant nicht vor

vom 21.4.2021)

2023 2023

9

AGENDA

(1) Sustainable Finance-Regulatorik „on the march“ – was ist neu, was kommt?

(2) Offenlegung, Taxonomie und nicht-finanzielle Berichterstattung – ein

komplexes Zusammenspiel

(3) ESG-Präferenzen und ESG-Zielmarkt - was kommt auf die

Anlageberatung und die Vermögensverwaltung zu?

(4) Es muss nicht immer grün sein – Social Investments als alternative

Assetklasse?

10FINANZMARKTTEILNEHMER UND -BERATER WERDEN DETAILLIERTEN

TRANSPARENZANFORDERUNGEN UNTERLIEGEN.

Anforderungen nach der OffenlegungsVO im Überblick

FINANZMARKTTEILNEHMER

FINANZMARKTTEILNEHMER MEDIUM

& FINANZBERATER

Umgang mit

Nachhaltigkeitsrisiken bei Website

Investitionsentscheidungen

Nachteilige Auswirkungen von

Investitionsentscheidungen auf Website

Nachhaltigkeitsfaktoren

Berücksichtigung von

Nachhaltigkeitsrisiken bei der Website

Vergütungspolitik

Berücksichtigung von

Nachhaltigkeitsrisiken bei

Vorvertragliche Informationen

Investitionsentscheidungen

und Produktberatung

Nachteilige

Nachhaltigkeitswirkungen auf Vorvertragliche Informationen

Ebene des Finanzprodukts

Förderung ökologischer und

Vorvertragliche Informationen

sozialer Merkmale durch das

/ regelmäßige Berichte

Finanzprodukt

Index / kein Index als

Vorvertragliche Informationen

Referenzwert für nachhaltige

/ regelmäßige Berichte

Investitionen 11ESG-INFORMATIONEN SIND ÜBER DREI MEDIEN ZU

VERÖFFENTLICHEN.

Vorvertragliche Website Periodische

Informationen Berichte

Seit 10. März 2021 Seit 10. März 2021 Ab 1. Januar 2022

12OFFENLEGUNG BETRIFFT UNTERNEHMENSBEZOGENE UND

PRODUKTBEZOGENE INFORMATIONEN

Unternehmensbezogen Produktbezogen

Art. 3 SFDR: Strategien für den Umgang mit Art. 6 SFDR: Berücksichtigung von

Nachhaltigkeitsrisiken: Nachhaltigkeitsrisiken auf Produktebene

• bei Investitionsentscheidungen

• bei Anlageberatungs- oder

Versicherungsberatungstätigkeit

Art. 4 SFDR: Angaben zur Berücksichtigung Art. 8 SFDR: Informationspflichten bei der

nachteiliger Nachhaltigkeitsauswirkungen Bewerbung ökologischer oder sozialer Merkmale

(sog. PAI-Erklärung)

Art. 5 SFDR: Angaben zur Einbeziehung von Art. 9 SFDR: Informationspflichten bei

Nachhaltigkeitsrisiken in die Vergütungspolitik nachhaltigen Investitionen

13SFDR ERMÖGLICHT FÜR PAI-ERKLÄRUNG GRDS. „COMPLY OR

EXPLAIN“

PAI-Erklärung:

Angaben zur Berücksichtigung nachteiliger Nachhaltigkeitsauswirkungen

Comply Explain

Erklärung über Strategien zur Wahrung von Erklärung, warum wichtigsten

Sorgfaltspflichten nachteiligen Auswirkungen auf

Nachhaltigkeitsfaktoren

nicht berücksichtigt werden

Ausnahme: keine explain-Option für

Finanzmarktteilnehmer mit mehr als

500 Mitarbeitern (Art. 4 Abs. 3 und 4

SFDR)

14PAI-ERKLÄRUNG ZU „COMPLY“ ERFORDERT VIELFÄLTIGE

ANGABEN

PAI-Erklärung (comply), Art. 4 Abs. 1 lit. a und Abs. 2 SFDR

(Level 1: seit 10. März 2021)

• Strategien zur Feststellung und Gewichtung von nachteiligen

Nachhaltigkeitsauswirkungen und Nachhaltigkeitsindikatoren

• Wichtigsten nachteiligen Nachhaltigkeitsauswirkungen + ergriffene oder geplante

Maßnahmen

• ggfs. Zusammenfassung der Mitwirkungspolitik

• Bezugnahme auf Kodex für verantwortungsvolle Unternehmensführung,

internationale Standards

15DIE PAI-ERKLÄRUNG IST UNTERNEHMENSBEZOGEN UND – AB 2023 –

PRODUKTBEZOGEN ABZUGEBEN

Unternehmensbezogene PAI-Erklärung, Produktbezogene PAI-Erklärung,

Art. 4 SFDR Art. 7 SFDR

Seit 10. März 2021: Level 1 Abzugeben, sofern i.R.v. Art. 4 SFDR comply-

Erklärung abgegeben wird

Ab 1. Januar 2022: Level 2 Spätestens ab 30. Dezember 2022

à Berücksichtigung der Vorgaben der RTS

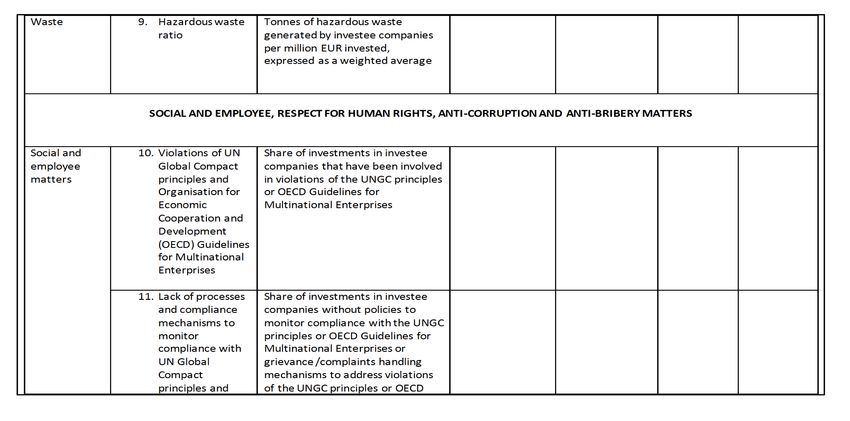

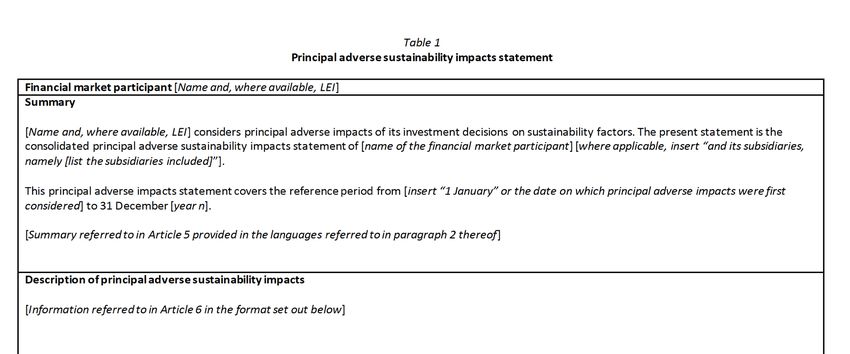

16LEVEL 2 DER SFDR KONKRETISIERT ANFORDERUNGEN AN PAI-

STATEMENT (1)

RTS-Template für PAI Statement (unternehmensbezogen)

17LEVEL 2 DER SFDR KONKRETISIERT ANFORDERUNGEN AN PAI-

STATEMENT (2)

18LEVEL 2 DER SFDR KONKRETISIERT ANFORDERUNGEN AN PAI-

STATEMENT (3)

19BEI DER PRODUKTBEZOGENEN OFFENLEGUNG IST DER

TAXONOMIEGRAD EINES ART. 8/9 FINANZPRODUKTS ANZUGEBEN

20DIE TAXONOMIE-VO DETERMINIERT EU-WEIT, WAS EINE

NACHHALTIGE INVESTIITION IST

Nachhaltige Investition

investiert finanziert Nachhaltige

Wirtschaftstätig-

Anleger Finanzprodukt keit nach

TaxonomieVO

21WIE WIRD DER TAXONOMIEGRAD VON FINANZPRODUKTEN

BERECHNET?

Die an der Taxonomie ausgerichteten Investitionen sind als

gewichteter Anteil an allen Investitionen des Finanzprodukts auszu weisen:

"#$%&%'()*)+%,)&)- .)("-#, /)0 1&2)0"')&"0

KPI =

34'') 0ä'"6(78)- 1&2)0"')&"0

22Beispielrechnung:

Ein Investmentfonds hat ein Anlagevolumen von EUR 100 Mio. Diese sind wie

folgt verteilt:

• EUR 5 Mio. in Green Bonds nach Green Bond Standard EUR 5 Mio.

• EUR 10 Mio. in sonstige Green Bonds, wobei diesen nach deren Angaben

zu 50% in nachhaltige Aktivitäten investieren EUR 5 Mio.

• EUR 25 Mio. in Anteile und Unternehmensanleihen für Unternehmen der

Realwirtschaft, die im Durschnitt 10 % ihres Umsatzes als EUR 2,5 Mio.

taxonomiekonform mitteilen

• EUR 25 Mio. in Finanzunternehmen, die eine Taxonomiequote von im

Durchschnitt 10 % haben EUR 2,5 Mio.

• EUR 35 Mio. in sonstige Ziele mit einer Taxonomiequote von 0%

(5 + 5 + 2,5 + 2,5)

= 15%

100

23WAS IST EINE TAXONOMIEKONFORME ÖKOLOGISCH NACHHALTIGE

WIRTSCHAFTSTÄTIGKEIT?

Wesentlicher Beitrag Umweltziele

1. Klimaschutz

Wirtschaftstätigkeit

zu einem Umweltziel 2. Klimaanpassung

Keine erhebliche 3. Gewässerschutz

Beeinträchtigung 4. Kreislaufwirtschaft

5. Keine Verschmutzung

eines Umweltziels 6. Schutz Ökosysteme

(„Do no significant Kriterien

harm“ DNSH) konkretisieren

Mindestschutz Ziele

Social and Governance

Erfüllung technischer

Evaluierungskriterien

24EU-KOMMISSION HAT AM 21.04.2021 VERORDNUNG ZU

EVALUIERUNGSKRITERIEN BESCHLOSSEN

Verordnungstext + Annex I

und II für „Klimaschutz“

und „Klimaanpassung “

umfassen mehr als 500

Seiten

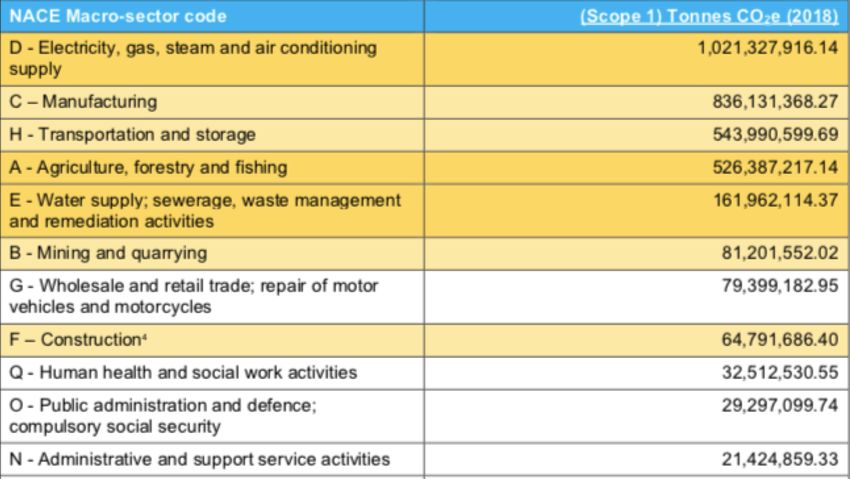

25AUSWAHL DER TÄTIGKEITEN (KLIMASCHUTZ) ORIENTIERT SICH AN

VERBRAUCH UND EINSPARPOTENTIAL

Quelle: TEG Report 2020, Technical Annex 26AUSGEWÄHLTE SEKTOREN WERDEN IN EINZELTÄTIGKEITEN

GEGLIEDERT

Quelle: TEG Report 2020

27(NICHT NUR DIE) EVALUIERUNGSKRITERIEN FÜR DEN „WESENTLICHEN BEITRAG

ZUM KLIMASCHUTZ“ FÜR IMMOBILIEN SIND STRENG

(2) Sanierung von

(1) Neubauten

Bestandsimmobilien

Kriterien und Grenzwerte bzgl. CO2-Emissionen und Energieeffizienz von Gebäuden

• Neubauten mit Primärenergiebedarf

(PED) 10 % unterhalb PED für • „Major Renovation“ nach EPBD1

Niedrigenergiegebäude (NZEB) oder

nach nationalem Recht in Umsetzung • Sanierung/Renovierung muss zu

der EU-Gebäude-RL (EPBD) Einsparungen des PED von mind.

• Für Gebäude > 5000 m2 zusätzliche 30 % im Vergleich zu vorher führen.

Tests notwendig (u.a.

Thermographie, Luftdichte u. GWP)

1Energy Performance of Buildings Directive 28ÖKOLOGISCHE NACHHALTIGKEIT SOLL FÜR UNTERNEHMEN

ZUSAMMENGEFASST WERDEN

Wesentlicher Mindest-

DNSH

Beitrag Standard

Kohlekraft

Nicht erfüllt

Unternehmen

(25 %)*

Wasserkraft Nicht

Erfüllt

(25 %)* erfüllt

Taxonomie

Windkraft -Grad:

Erfüllt Erfüllt Erfüllt 50%

(50 %)*

*Beispiel 29REPORTING DER ZIELUNTERNEHMEN ERFOLGT MITTELS

UNTERNEHMENSSPEZIFISCHER KPI*

Reporting-Pflichten

Unternehmen Unternehmen

(Realwirtschaft) (Finanzwirtschaft)

Asset Kredit- Wertpapier- Versich-

Manager institut firma erung

Green Green

Green KPI für

Investment Asset Green KPI Green KPI

Umsatz/Capex/Opex

Ratio Ratio

*KPI: Key Performance Indicator 30CSRD SOLL ALLGEMEINES ESG-REPORTING UM PAI-INDIKATOREN ERGÄNZEN

CSR

ENT D

WU

RF

Ausweitung des Anwendungsbereichs

Entwurf „Nachhaltiger Fußabdruck“

CSRD*

Nachhaltigkeit als Teil der Abschlussprüfung

*Corporate Sustainability Reporting Directive 31MEHR UNTERNEHMEN WERDEN ÜBER ÖKOLOGISCHE

NACHHALTIGKEIT BERICHTEN MÜSSEN

CSR

ENT D

Verpflichtete Unternehmen WU

RF

• Art. 8 TaxonomieVO 60.000

verweist auf CSR-RL

50.000

(NFDR) Kapitalmarktorientierte

KMU

40.000

30.000 Große Unternehmen (> 250

Mitarbeiter)

20.000

Kapitmarktorientierte

10.000 Unternehmen (> 500

Mitarbeiter)

0

Heute Vorschlag

32DIE GRÖßTE HERAUSFORDERUNG IST DER DERZEIT DER

MANGEL AN BELASTBAREN DATEN

SFDR

Start- Datenlücke

punkt1

PAI-Statement

FM-Teilnehmer

Produkt-

SFDR informationen

10.3.2021 1.1.2022

(Art. 8 und 9)

Start-

„Datenfeed“ TaxonomieVO punkt2

Zielunternehmen 1.1.2023

Zielunternehmen

veröffentlicht nach veröffentlicht nach Start-

CSRD punkt

Art. 8 TaxonomieVO CSRD

1.1.2024 ?

1 Für Level 2 2 Für Berichterstattung über „taxonomiekonforme“ Tätigkeiten

33AGENDA

(1) Sustainable Finance-Regulatorik „on the march“ – was ist neu, was kommt?

(2) Offenlegung, Taxonomie und nicht-finanzielle Berichterstattung – ein

komplexes Zusammenspiel

(3) ESG-Präferenzen und ESG-Zielmarkt - was kommt auf die

Anlageberatung und die Vermögensverwaltung zu?

(4) Es muss nicht immer grün sein – Social Investments als alternative

Assetklasse?

34ESG-TRANSPARENZ UND ESG-ANLEGERPRÄFERENZ VERÄNDERN DEN

ANLAGEPROZESS.1

Intermediär Produktanbieter

Aufklärung über ESG-Faktoren in Basisinfos/MiFID-

ÄnderungsVO zu DelVO

TAXONOMIE VO

2017/565 (Level 2 MiFID

Broschüre incl. Nachhaltigkeits-Policy

Abfrage von

Kundenexploration

Präferenzen für ! Produktkonzeption

II)

Anlageberatung/VV

ESG-Faktoren

Geeignetheitsprüfung/-

Berücksichtigung von

erklärung/Portfolio-

ESG-Präferenzen !

OFFENLEGUNGS VO

Allokation in VV

(Level 2 MiFID lI II

ÄnderungsRiLi zu

DelRiLi 2017/593

(SFDR)

e

f r ag

b

z u r A bei ng

ht en fu Zielmarkt

Pflic aktor itsprü Vorauswahl über

ine -F he Art. 8 (ESG) oder Art. 9

Ke ESG ssen freien Zielmarkt

(ESG Impact) Produkt

von geme ungs („Produktkörbe“)

t

An bera t

im schäf

Ge 1 Identische Regelungen nach MiFID II und IDD.

35ZIELMARKTKONZEPT DER VERBÄNDE GIBT STANDARD VOR.

3637

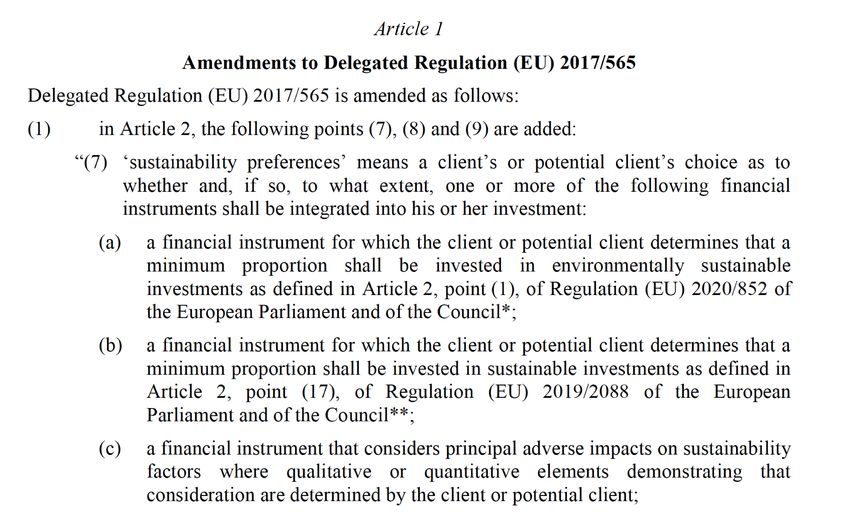

ABER: MÖGLICHE ANPASSUNG DES ZIELMARKTKONZEPTS

AUFGRUND VON MIFID II-LEVEL 2

NEU: Finaler

Rechtstext der EU-

Kommission zur

Änderung der DelV

2017/565 (21. April

2021)

38?

39AGENDA

(1) Sustainable Finance-Regulatorik „on the march“ – was ist neu, was kommt?

(2) Offenlegung, Taxonomie und nicht-finanzielle Berichterstattung – ein

komplexes Zusammenspiel

(3) ESG-Präferenzen und ESG-Zielmarkt - was kommt auf die

Anlageberatung und die Vermögensverwaltung zu?

(4) Es muss nicht immer grün sein – Social Investments als alternative

Assetklasse?

40NACHHALTIGE INVESTITIONEN UMFASSEN AUCH SOZIALE INVESTITIONEN…

Nachhaltige

Investition

Art. 2 Nr. 17 SFDR

Erreichung eines Erreichung eines

Umweltziels sozialen Ziels

41…ABER DEFINITION DER SOZIALEN ZIELE IST NOCH SEHR ALLGEMEIN

Bekämpfung Ungleichheit; sozialer

Art. 2 Nr. 17 SFRD Zusammenhalt & Integration, Förderung

benachteiligte Bevölkerungsgruppe

Entwurf CSR- Gleichheit, Sichere Arbeitsbedingungen,

Soziale Ziele

Richtlinie Berücksichtigung von Menschenrechten

TaxonomieVO (Nur erste Überlegungen)

42KONKRETERE SOZIALE ZIELE KÖNNEN AUS INTERNATIONALEN ABKOMMEN

ABGELEITET WERDEN

Menschenrechts-

Erklärung

Soziale UN-Nachhaltigkeit-

Ziele Ziele 2030

Europäische Säule

sozialer Rechte

43ORIENTIERUNG BIETEN AUCH DIE ICMA SOCIAL BOND PRINCIPLES

Förderbare Soziale Projekte

Ø Zugang zu Basisinfrastruktur

Ø Zugang zu grundlegenden

Dienstleistungen

Ø Bezahlbarer Wohnraum

Ø Schaffung von Arbeitsplätzen und

Programme zur Vermeidung von

Arbeitslosigkeit

Ø Ernährungssicherheit und nachhaltige

Ernährungssysteme

Ø Sozioökonomischer Aufstieg und

Empowerment

44VORARBEITEN DER KOM FÜR DIE TAXONOMIE KOMMEN AUF DIESE WEISE ZU

EINEM 3-SÄULEN-MODELL

Soziale Ziele

Menschenrechte Governance Förderung

angemessener

Einfluss auf • Good Corporate Lebensstandards

• Arbeiter Governance

• Kunden • Anti-Korruption

• Gemeinschaft • Steuer-

Compliance

45FÖRDERUNG DES ANGEMESSENEN LEBENSSTANDARDS BIETET

MÖGLICHKEITEN FÜR SOZIALE INVESTITIONEN

Nachhaltige Landwirtschaft

Förderung angemessener

Reduzierung von

Nahrung Lebensmittelverlusten

und –abfällen

Lebensstandards

Erfüllung Gesundheit

Krankenhäuser

Pflegeheime

elementarer

menschlicher Sozialer Wohnraum

Bedürfnisse Wohnen Studentenwohnheime

Schulen

Bildung Kindergärten

46FESTSTELLUNG SOZIALER INVESTITIONEN IST (NOCH) AUFWENDIG,

BIETET ABER GLEICHZEITIG VORTEILE

• Sozial nachhaltige

Nachteile Vorteile

Finanzprodukte kann

Anlegern mit ESG-Präferenz

MiFID II- auch schon 2022 als

Fehlen kompatible „nachhaltige Investition“

verbindlicher Assetlasse

sozialen empfohlen werden, da

Kriterien Höhere derzeit keine Angabe des

Flexibilität Taxonomiegrades

H öhere Rechts- Nachhaltige erforderlich ist.

unsicherheit Produkte ohne • Sozial nachhaltige

Taxonomie

Finanzprodukte könnten

Übergangslösung sein

47Dr. Lars Röh, Rechtsanwalt lindenpartners Partnerschaft von Rechtsanwälten Friedrichstraße 95 10117 Berlin Telefon: +49 30 755 424 31 Telefax: +49 30 755 424 99 E-Mail: roeh@lindenpartners.eu www.lindenpartners.eu

Sie können auch lesen