Neue Herausforderungen für die deutsche Rohstoffversorgungssicherheit

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

ZUKUNFTSFRAGEN

ZUKUNFTSFRAGEN

Neue Herausforderungen für die deutsche

Rohstoffversorgungssicherheit

Frank Umbach

Aus Sicht internationaler Experten werden die zukünftigen Supermächte nicht nur diejenigen sein, welche die neuesten dis-

ruptiven Schlüsseltechnologien entwickeln und zur Anwendung bringen, sondern diejenigen Wirtschaftsmächte, welche die

wichtigsten Wertschöpfungsketten kontrollieren – und damit auch die strategische Kontrolle über die hierfür notwendigen

weltweiten Reserven der „kritischen Rohstoffe“ (KR) ausüben. Vor diesem Hintergrund wird das neue „Jahrhundert der seltenen

Metalle“ („Rare Metal Age“) eine immer größere globale geoökonomische und geopolitische Bedeutung erhalten.

In der EU und den USA gibt es seit mehr als

einem Jahrzehnt eine Debatte über die künf-

tige Rohstoffversorgungssicherheit und die

Risiken hoher Rohstoffimportabhängigkeiten.

In den letzten Jahren ist hierbei China mehr

denn je in den Mittelpunkt gerückt, das vor

allem in den USA als der eigentliche zukünf-

tige wirtschaftlich und militärisch globale

Rivale wahrgenommen wird.

In Deutschland hat vor allem der Bundes-

verband der Deutschen Industrie (BDI) seit

2005 auf die zunehmende Abhängigkeit der

deutschen Wirtschaft von einer stabilen Ver-

sorgung von KR hingewiesen und gemeinsa-

me politischwirtschaftliche Gegenstrategien

vorgeschlagen. Bereits zu jenem Zeitpunkt

war China Auslöser der Diskussionen, weil

die deutschen Rohstoffimporteure bereits in

den 80er- und 90er-Jahren ihre internatio- Der globale Bedarf an Rohstoffen für die Digitalisierung und den Ausbau „grüner Technologien“ steigt an.

China beherrscht die weltweite Versorgung damit Bild: Adobe Stock

nalen Minenbeteiligungen aufgegeben und

sich stattdessen auf einen freien sowie fairen

Zugang zu den Rohstoffmärkten verlassen aus den internationalen Minenbeteiligungen zusätzlich von Importen wichtiger Basisroh-

hatten. Doch seit Ende der 90er-Jahre war wurde nun zunehmend als ein strategischer stoffe zugenommen.

ein zunehmender Ressourcennationalismus Fehler der deutschen Industrie und Politik

vieler Länder mit einer Zunahme staatlicher eingestanden, da eine „Rückwärtsintegrati- In der EU und Deutschland ist die politische

Eingriffe zu konstatieren, welche die markt- on“ immer weniger realistisch erschien. Doch Aufmerksamkeit – mit Ausnahme der Europäi-

wirtschaftliche Ausrichtung der internatio- sollte es weitere fünf Jahre dauern, bevor die schen Kommission und des BDI in Deutschland

nalen Handelspolitik und Ordnung der Bundesregierung in 2010 ein erstes nationa- – jüngst erst im Zuge der Förderung von bis zu

Welthandelsorganisation (WTO) zunehmend les Rohstoffkonzept verabschieden konnte. 26 Gigafabriken zur Batterieherstellung wie-

geschwächt hatten. der größer geworden, da hierfür große Mengen

Die bisherigen Debatten und Analysen haben an Lithium, Kobalt, Kupfer, Seltene Erden (SE)

So haben sich chinesische Staatskonzerne sich weitgehend auf die Angebotskonzen- u.a. KR importiert werden müssen, wenn die

immer stärker in weltweite Rohstoffminen tration und Diversifizierung der Importe be- Batterieherstellung und damit eine erhebliche

vor allem in Afrika eingekauft und westli- schränkt und nicht so sehr das Augenmerk künftige Wertschöpfung beim Elektroautobau

che Konzerne durch unfaire Wettbewerbsbe- auf Chinas Kontrolle der neuen technologisch- nicht verloren und allein koreanischen, japani-

dingungen aus ihren traditionellen Märkten industriellen Wertschöpfungsketten gerich- schen und vor allem chinesischen Batteriefir-

verdrängt (Abb. 1). Vor allem die mittelstän- tet – und damit auch auf die Weiterverarbei- men überlassen werden sollen. Zugleich rich-

dische deutsche Wirtschaft sah kaum noch tung der KR zu Zwischen- und Endprodukten ten sich große Hoffnungen auf das Recycling

Chancen, unter den zunehmend unfairen (wie permanente Magneten). Doch gerade von KR und die EU-Initiative einer „Kreislauf-

Wettbewerbsbedingungen einen fairen und auf der Raffinierungs- und Weiterverarbei- wirtschaft (circular economy)“ von 2015, mit

sicheren Rohstoffimport zukünftig gewähr- tungsebene hat die US- und europäische der die Rohstoffnachfrage wie der Importbe-

leisten zu können. Der deutsche Ausstieg Abhängigkeit von China im letzten Jahrzehnt darf drastisch verringert werden sollen.

ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 70. Jg. (2020) Heft 1/2 31

ZUKUNFTSFRAGEN

als Folge der weiter ansteigenden Weltbevöl-

kerung und des Wirtschaftswachstums vor

allem in den Schwellenländern sowie neuer

Technologierevolutionen weiter erhöhen –

und damit auch die Versorgungsrisiken als

Folge des globalen Ausbaus der Erneuerbaren

Energien (EE), Digitalisierung, Batteriespei-

cher- und anderen „grünen Technologien“.

Neue Herausforderungen für

Deutschland und die EU

Die Bestätigung dieser globalen Trends mani-

festierte sich in 2010, als China sein Förder-

und Exportmonopol bei SE in einem eskalie-

renden maritimen Territorial- und Ressour-

cenkonflikt mit Japan instrumentalisierte.

Abb. 1 Anteile Chinas bei der weltweiten Versorgung KR So verhängte Peking ohne Vorankündigung

Quelle: GIS/Europäische Kommission 2016

einen Exportstopp bei SE nach Japan, das sei-

nerzeit der weltgrößte Importeur der SE war.

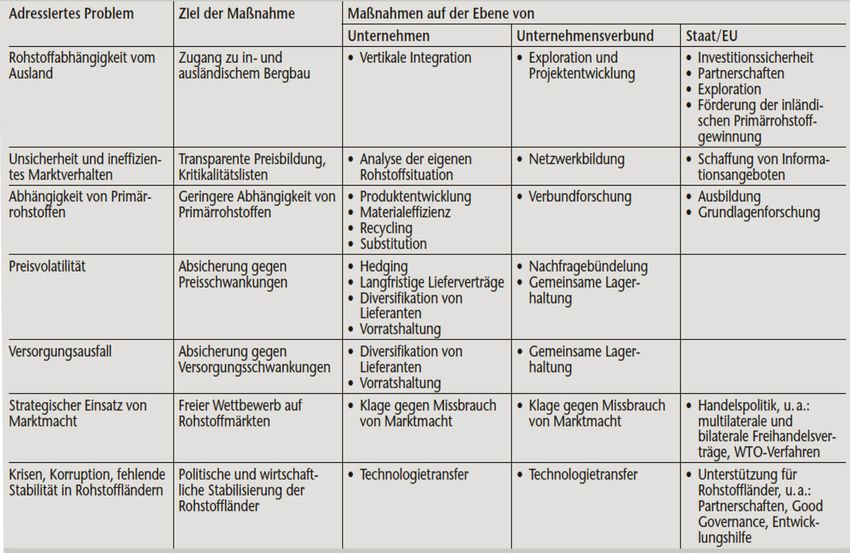

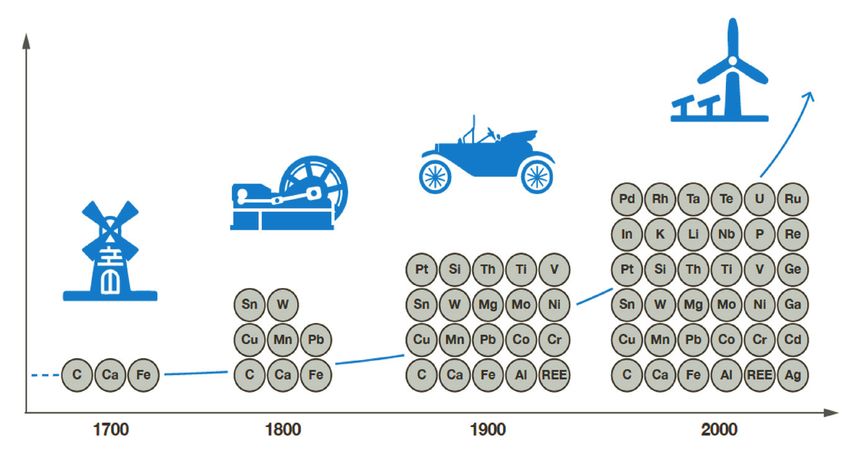

Strategische Bedeutung Kali und Salzen sowie einigen Industriemine- Zu diesem Zeitpunkt kontrollierte China die

der Rohstoffversorgungs- ralen vollständig aus heimischen Lagestätten weltweite Förderung bei SE zu 97 %, obwohl

sicherheit decken. Bei Metallen und insbesondere kriti- es selbst nur über weniger als 40 % der

schen „Technologie-Metallen“ ist die deutsche weltweiten Reserven und 57 % der globalen

Die Rohstoffsicherheit ist eine zentrale Industrie jedoch stark von Importen aus dem Ressourcen der SE verfügt (Abb. 3). Am Ende

Voraussetzung für die Stabilität der gesamten Ausland (bei Primärmetallen zu 100 %) und dieses Konfliktes verhängte Peking auch

wirtschaftlichen Wertschöpfungsketten einer vom Zugang zu ausländischen Minen sowie einen kurzfristigen Exportstopp der SE in die

modernen Industrie- und Technologienation. der Verfügbarkeit auf den internationalen USA und EU, nachdem Japan über Umwege

Vor allem Deutschland als eher rohstoffar- Rohstoffmärkten abhängig. versucht hatte, chinesische SE von dort zu

mes Land und Exportvizeweltmeister ist auf reimportieren. Zwar nahm Peking dann den

eine funktionierende Weltwirtschaftsordnung, Bereits heute nutzt die deutsche Industrie Exportstopp zurück, doch die Herausforde-

politische Stabilität der Rohstoffproduzenten über 80 % der chemischen Elemente des rung der Verringerung der Importabhängig-

sowie sichere Transportrouten zu Lande und Periodensystems eines immer größeren Roh- keit bei SE aus China und anderer KR blieb

Wasser angewiesen, um einen fairen und stoff-Mix (Abb. 2). Deutschland zählt schon auf der politischen Tagesordnung der west-

sicheren Zugang zu den Rohstoffmärkten zu heute zu den weltweit fünftgrößten Rohstoff- lichen Länder. Allerdings führte der Verfall

gewährleisten. Zwar ist Deutschland keines- importeuren und ist zu 100 % Nettoimporteur vieler Rohstoffpreise ab 2012 wieder zu einer

wegs ein „rohstoffarmes“ Land und kann den bei Metallerzen und –konzentraten. Zudem verringerten Aufmerksamkeit von Politik und

Bedarf z.B. an Steine- und Erdenrohstoffe, wird sich der künftige globale Rohstoffbedarf Industrie auf die künftigen Herausforderun-

gen der Rohstoffversorgungssicherheit.

Demgegenüber bestätigten sich die US-Besorg-

nisse im Mai 2019 infolge des Handelskonflik-

tes mit China, als chinesische Staatsmedien

drohten, eine Exportreduzierung von SE ge-

genüber den USA zu verhängen. Stattdessen

wurde vorerst durch Peking eine 25-%ige

Erhöhung der Importtarife für SE aus der US-

Mountain-Pass Mine für die Weiterverarbei-

tung in China verhängt. Bereits zuvor hatten

internationale Experten gewarnt, dass China

künftig seine Exporte von SE aufgrund des

starken Anstiegs des inländischen Bedarfs für

den Bau von Elektroautos und andere High-

tech-Industrien stark einschränken und sogar

Abb. 2 Industrielle Entwicklung und Verwendung von chemischen Elementen selbst bei SE zu einem Nettoimporteur werden

Quelle: BDI 2017

könnte.

32 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 70. Jg. (2020) Heft 1/2

ZUKUNFTSFRAGEN

ZUKUNFTSFRAGEN

noch bei anderen KR, wohl aber bei der kon-

kreten Förderung, Weiterverarbeitung oder

dem Recycling, da diese durch zahlreiche

Probleme (wie instabile Förderländer, rest-

riktive Umweltregulierungen, das Fehlen von

Good Governance, eines Ressourcennationa-

lismus u.a. Faktoren) realpolitisch und ökono-

misch oft beschränkt sind.

Je stärker die westlichen Staaten künftig abhän-

gig werden von politisch instabilen Rohstoff-

förderländern in Afrika, Asien und Latein-

amerika, umso mehr wird sich zudem die

westliche Aufmerksamkeit auf eine ethische,

soziale und umweltpolitisch nachhaltige Roh-

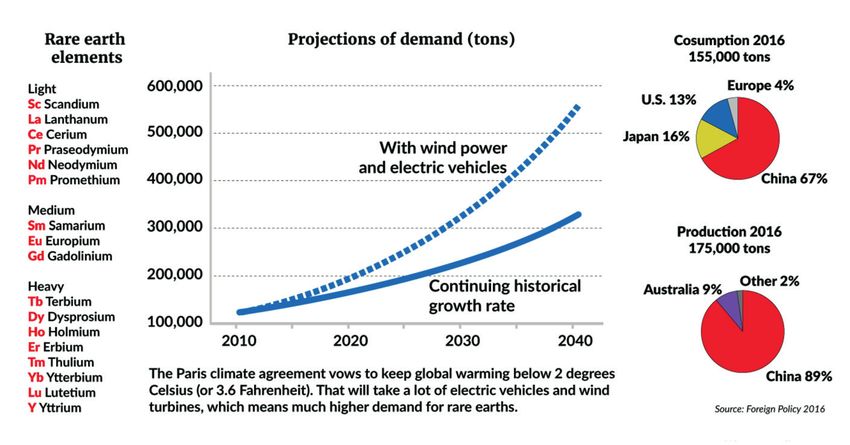

Abb. 3 Zunahme des weltweiten Bedarfs an Seltenen Erden stoffförderung und somit auf die problema-

Quelle: GIS/Foreign Policy 2018

tischen Standards in diesen Ländern verstär-

ken. Zwar gibt es auch hierbei eine Vielzahl

Eine solche Exportverknappung könnte 2017 nicht weniger als 144 Institutionen und internationaler Standards (wie die Zertifi-

nicht nur massive Auswirkungen auf die US- Organisationen, die mit natürlichen Ressour- zierungssysteme der „OECD Due Diligence

Wirtschaft, sondern sogar die Weltwirtschaft cen und Rohstoffen zu tun haben. Aber diese Guidance“ oder die freiwillige „Extractive

haben. Zwar ist der weltweite Handel von globale Regierungsarchitektur ist durch eine Industries Transparency Initiative /EITI“),

SE in Höhe von jährlich 9 Mrd. US-$ auf den hohe Fragmentierung und einen Mangel an die zunehmend von westlichen Ländern und

ersten Blick klein, doch haben die Industrien, Effizienz sowie weltweiter Koordination zwi- Unternehmen eingefordert und beachtet wer-

die auf SE angewiesen sind, einen Marktwert schen diesen Organisationen, Institutionen den. Doch stehen sie in einer immer stärker

von mehr als 7 Bio. US-$. Die 17 verschie- und Foren gekennzeichnet. werdenden Konkurrenz zu politisch auto-

denen SE sind für die High-Tech-Industrie kratischen Ländern (wie Chinas Staatsun-

häufig unentbehrlich und in Smartphones, Bereits in den letzten Jahren haben sich die ternehmen), die sie aus den Rohstoffmärkten

Computern, Bildschirmen, anderen Elektro- internationalen Herausforderungen durch verdrängen und so deren Rohstoffversor-

geräten ebenso zu finden wie in wartungs- den weltweiten Ausbau der EE, anderer gungssicherheit gefährden, ohne dass ver-

armen Windkraftanlagen sowie hocheffizi- „grüner Technologien“, der Digitalisierung gleichbare westliche Sozial- und Umweltstan-

enten Elektroantrieben, Autos und Hightech- aller Industriesektoren („Industrie 4.0“) so- dards eingeführt und beachtet werden.

Waffensystemen. wie bei Batterietechnologien oder Künstlicher

Intelligenz (KI) weiter verschärft, da diese Zudem bringt der stark ansteigende Rohstoff-

Der internationale Rohstoffmarkt ist in den neuen Dekarbonisierungstechnologien sehr bedarf zahlreiche umwelt- und klimapoliti-

letzten beiden Jahrzehnten vor allem durch vier viel materialintensiver sind als jene der alten sche Herausforderungen mit sich, da von der

internationale Rohstoffkonzerne beherrscht fossilen Energiewirtschaft und somit weit- Exploration und Produktion bis hin zur Ver-

worden, die eine hohe Angebotskonzentration aus mehr KR benötigen. Dabei ist die Markt- arbeitung der Rohstoffe für die neuen Tech-

mit oligopolistischen Auswirkungen zur Folge und Angebotskonzentration für viele für die nologien die CO2-Emissionen (wie z.B. bei der

haben: den beiden australischen Firmen Energiewende benötigten mineralischen Batterieproduktion) ebenfalls ansteigen wer-

BHP und Rio Tinto, Vale aus Brasilien sowie Rohstoffe und deren Zwischenprodukte weit den. Der Einsatz von erneuerbaren Energien

Glencore Xstrata aus der Schweiz. Allerdings oberhalb der als kritische Marke von >2.500 (EE)- und anderer moderner Technologien

sehen sich diese „vier Schwestern“ (analog beim „Herfindahl-Hirschmann-Index (HHI)“ zur Emissionsminderung hat erst begonnen.

der früheren „sieben Schwestern“ auf dem gekennzeichnet. So mahnte denn auch der Diese wird jedoch bisher von der steigenden

Rohölmarkt) seit mehr als einem Jahrzehnt BDI in 2017: „Ohne Rohstoffe keine Energie- weltweiten Rohstoffnachfrage der materialin-

einer immer größeren Konkurrenz durch wende, keine Elektromobilität, keine Digitali- tensiveren neuen Hightech-Industrien weit

chinesische Staatsunternehmen mit starker sierung, schlussendlich keine Industrie 4.0.“ übertroffen, die wiederum von wenig ener-

politischer Rückendeckung der Pekinger gieeffizienten Rohstoffförderländern mit dort

Regierung ausgesetzt, welches den interna- Gleichzeitig ist das globale Angebot vieler steigendem fossilen Energieverbrauch und

tionalen Ressourcennationalismus weiter KR jedoch auf wenige und zudem oft poli- Emissionen abhängig sind.

verstärkt hat. tisch instabile Länder begrenzt, während sich

der globale Wettbewerb bei Zugang zu sowie Die deutlich größere materialintensive Ver-

Zwar gibt es bei den weltweiten Rohstoffmärk- Zugriff auf diese KR künftig noch erheblich wendung von KR, vor der die Weltbank aus-

ten eine Vielzahl von internationalen Instituti- zu verschärfen droht. Zwar gibt es zumeist drücklich in einer Studie von 2017 gewarnt

onen für eine globale Regierungsarchitektur. keine akuten geologischen Beschränkungen hatte, wurde auch durch einen Bericht des

So identifizierte eine holländische Studie in einer Ressourcenverfügbarkeit weder bei SE UN-Umweltprogramms (UNEP) im selben

ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 70. Jg. (2020) Heft 1/2 33

ZUKUNFTSFRAGEN

Jahr bestätigt. Demnach würden bis 2050 bei gung von Strom durch EE soll sogar 30-40 mal Zudem besteht bei der Förderung der „Batte-

dem anvisierten 2°C-Ziel der globalen Klima- so Kupferintensiv sein wie jene mit Kohle- rierohstoffe“ (wie Lithium, Kobalt und schwe-

schutzpolitik die Low Carbon-Technologien und Gaskraftwerken. ren SE) sowie ihren Zwischenprodukten eine

rund 600 Mio. t mehr an metallischen Rohstof- hohe Angebotskonzentration. Auch diese

fen benötigen als bei einem 6°C-Ziel, obwohl Doch während bei Elektroautos (Abb. 4) mit erfolgt oft in Ländern mit erhöhten politi-

gleichzeitig 200 Mrd. m3 weniger Wasser und ihren Batterien oder bei Windkraft- sowie schen Lieferrisiken wie die folgenden Bei-

fast 150.000 km2 weniger Land weltweit benö- Solaranlagen der zukünftige Bedarf an KR spiele zeigen:

tigt würden. Auch die folgenden Beispiele zei- prognostiziert werden kann, ist dies bei den

gen den global steigenden Rohstoffbedarf auf: zahlreich unterschiedlichen und häufig noch ■ Seltene Erden: Während die Förderung

in der Entwicklung befindlichen Technolo- der SE von 2010 bis 2016 eher stagnierte

■ Ein Handy enthält mehr als 40-70 unter- gien der Digitalisierung, Robotik und KI und nur leicht anstieg, nahm die weltweite

schiedliche Rohstoffe (wie SE, Kobalt, Gallium kaum vergleichbar möglich. Dies erschwert Produktion von 2017 auf 2018 mit fast 29 %

und Platinum). nicht nur die Analyse möglicher zukünftiger innerhalb eines Jahres von 132.000 t auf

■ In der EU produzierte in 2012 jeder Bür- Versorgungsrisiken, sondern auch die recht- 170,000t zu. Das faktische Fördermonopol

ger jährlich rund 17 kg an Elektroschrott, der zeitige Erschließung neuer Minen mit einer Chinas bei SE von 97 % in 2010 nahm auf 80-

auf 24 kg bis 2020 anwachsen wird. Vorlaufzeit von weltweit durchschnittlich 85 % in 2017 und 71 % in 2018 ab, nachdem

■ Jedes Hybrid- und Elektroauto benötigt mehr als sieben Jahren, bevor diese ihre Pro- sowohl die US-Mountain Pass-Mine wieder

rund 1-3 kg an Magneten basierend auf rund duktion aufnehmen können. ihren Förderbetrieb in 2018 aufgenommen

33 % aus SE-Oxiden. und auch die australische Mount Weld-Mine

■ Ein klassischer Benzin- und Dieselmotor Während einerseits die traditionellen geo- mit ihrer Produktion begonnen hat. Aller-

enthält etwa 20 kg Kupfer. Ein Hybridauto politischen Lieferrisiken bei Öl- und Gasres- dings schließt die offizielle Förderung der

benötigt bereits 40-60 kg und ein reines Elek- sourcen durch den Ausbau der EE abnehmen, SE in China mit 120.000 t in 2018 nicht die

troauto mehr als 80 kg Kupfer. verstärken sich die noch vielfach unterschätz- illegale Förderung mit ein. Insgesamt wird

■ Während in 2018 rund 23 % der per- ten Versorgungsrisiken bei KR. Bei einigen die gesamte legale und illegale Förderung

manentmagnetisch angetriebenen Directive- dieser KR (wie bei schweren SE) liegen diese der SE in China in 2018 auf bis zu 180.000 t

Drive-Windturbinen SE-Magnete nutzen, sogar deutlich höher als bei Öl- und Gasres- geschätzt. Gleichzeitig verarbeitet China

wird dieser Anteil bis 2030 auf 72 % anstei- sourcen. Während die Märkte dieser Spezial- 90 % der weltweit geförderten SE zu Zwi-

gen. Während dabei die Verwendung der SE metalle vergleichsweise eher klein sind und schen- oder Endprodukten. Zudem haben

Dysprosium (13-29 kg/MW pro Anlage) sich die Gewinnung zumeist als Beiprodukt im sich viele diskutierte oder geplante neue

eher verringern dürfte, wird die Verwendung Zuge der Minenförderung von anderen Indus- Minenprojekte außerhalb Chinas als nicht

der SE Neodym (194-201 kg/MW) stark an- triemetallen (wie Aluminium, Kupfer oder profitabel genug erwiesen. So sollen weni-

steigen. Zink) erfolgt, reagieren die Märkte auf kurz- ger als fünf Projekte von rund 400 Start-up-

■ Die globale Expansion von Wind- und und mittelfristige Nachfragesprünge weniger Projekten von SE zwischen 2012 bis 2018

Solaranlagen benötigt bis zu 5mal so viel Kup- flexibel und daher für akute Rohstoffliefer- realisiert worden sein.

fer wie konventionelle Technologen basierend engpässe und volatile Preisentwicklungen ■ Lithium: Nach Prognosen von Exper-

auf fossilen Brennstoffen. Die gesamte Erzeu- wesentlich anfälliger. ten benötigt der Bau von 140 Mio. Elek-

troautos bis 2030 jährlich zusätzlich rund

3 Mio. t Kupfer, 1,3 Mio. t. Nickel und über

263.000 t Kobalt. Die weltweite Lithium-

Nachfrage könnte auf bis zu 785.000 t bis

2030 ansteigen, die schon kurzfristig eine

Unterversorgung von 26.000 t zur Folge

haben könnte. Unterdessen hat die chine-

sische Kontrolle über die weltweite Lithium-

Batterieproduktion von 50 % in 2013 auf

60 % im April 2019 zugenommen.

■ Kobalt: Die weltweite Nachfrage nach

Kobalt bei der Elektromobilität dürfte von

46.000 t in 2016 auf 76.000 t in 2020 und

mehr als 90.000 t in 2030 zunehmen. Ins-

gesamt könnte sich die weltweite Nachfrage

nach Kobalt auch aufgrund anderer Tech-

nologien von 100.000 t in 2017 auf rund

300.000 t bis 2030 erhöhen. Die globale

Abb. 4 Rohstoffmix bei Lithium-Ionen-Batterien Kobaltversorgung gilt als besonders pro-

Quelle: GIS 2019

blematisch, da diese zu fast 60 % aus der

34 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 70. Jg. (2020) Heft 1/2

ZUKUNFTSFRAGEN

ZUKUNFTSFRAGEN

politisch instabilen Demokratischen Repu- mer neue internationale Minenprojekte ein- Verfahren vorhanden sind, sind diese für

blik Kongo (DRK) erfolgt, die von gewalt- kaufte und damit den direkten EU-Zugang zu privatwirtschaftliche Unternehmen oft nicht

tätigen Konflikten, politischer Instabilität, internationalen Rohstoffreserven erschwerte, profitabel genug. So findet ein Recycling von

schlechtem Regierungshandeln und aus- überarbeitete und aktualisierte die EU in SE und anderen KI in Handys weiterhin nicht

ufernder Korruption geplagt ist. Während 2014 ihre Liste der KR und klassifizierte nun statt, weil die gewonnenen Mengen (wie bei

neue Anstrengungen zur Erschließung von 20 von insgesamt 54 ausgewählten Rohstof- den SE) zu gering sind und der technische-

Kobaltminen außerhalb der DRC forciert fen als „kritisch“. Im September 2017 wurde sowie energiewirtschaftliche Aufwand un-

werden, so sind derartige Projekte noch schließlich die Liste auf 27 KR von insgesamt ter zudem restriktiven umweltpolitischen

Jahre von einer Realisierung entfernt. Eine 78 Rohstoffen erweitert und spiegelte inso- Rahmenbedingungen für das Recycling zu

schnellere Umsetzung von neuen Minenpro- weit die immer größeren Besorgnisse der EU hoch ist. Mit mehr staatlicher Förderung von

jekten scheitert häufig auch an den inter- wieder. China war dabei für die EU bei 15 KR Forschung und Entwicklung dürften sich

nationalen Forderungen nach mehr Trans- von 38 Rohstoffen der wichtigste Lieferant sicherlich die Perspektiven in den kommen-

parenz und einer nachhaltigen Förderung (rund 39 %) – bei allen 38 Rohstoffen beträgt den Jahrzehnten für Recycling verbessern, da

unter Beachtung ethischer und umweltpo- der chinesische Anteil sogar 62 %. die Preise für viele KR stärker ansteigen dürf-

litischer Standards. Gleichzeitig kontrollie- ten. Doch Recycling allein ist kein Allheil-

ren chinesische Unternehmen derzeit auch Zudem sehen sich die EU und Deutschland mittel gegen den global ansteigenden Roh-

80 % der globalen Kobalt-Raffinadeproduk- in ihren Rohstoffstrategien einem zunehmen- stoffbedarf, sondern dürfte in mittelfristiger

tion. den Zielkonflikt gegenüber, der vorerst kaum Perspektive den Anstieg nur abmildern (Abb. 5).

auflösbar für die westlichen Demokratien

Strategische Perspektiven erscheint: einerseits die zeitnah notwendige Während einerseits durchaus Fortschritte bei

Ausweitung der globalen Förderung von KR der Stärkung der Versorgungssicherheit von

Während China alle WTO-Klagen in Bezug für die „grüne Energiewende“ und neuesten KR für die deutsche Wirtschaft konstatiert

auf Rohstoffkonflikte bis 2014 verlor, wurden Technologien der Digitalisierung, Robotik werden können, sind auf der anderen Seite

die Import- und Exportbeschränkungen kei- und KI, andererseits die Durchsetzung inter- auch Rückschritte zu verzeichnen. Dies gilt

neswegs wirklich vollständig aufgehoben. nationaler ethischer, sozialer und umwelt- insbesondere für das im Januar 2012 initiierte

Währenddessen hat China sein Monopol bei politischer Standards für eine nachhalti- Projekt einer gemeinsamen Rohstoffallianz

der Weiterverarbeitung der SE in Raffinerien ge Minenförderung gegen den Widerstand der deutschen Unternehmen, die 2015 wieder

für Vor-, Zwischen- und Endprodukte weiter vieler Rohstoffländer. aufgegeben wurde, nachdem sich zunächst

ausgebaut. die Großunternehmen wie Bayer, BMW,

Gleichzeitig stoßen auch die Gegenstrategien Daimler, ThyssenKrupp und Stahlholding-

Vor dem Hintergrund der chinesischen Roh- einer Kreislaufwirtschaft, wie Substitution Saar zusammengeschlossen hatten. Noch im-

stoffpolitik, die immer neue Wettbewerbs- oder Recycling, auf vielfältige technologische mer ist in Teilen der Wirtschaft und Politik

verzerrungen für ihre Rohstoffimporte und und wirtschaftliche Grenzen. Während für ein zu großes Vertrauen auf die selbsttra-

-exporte erfand sowie gleichzeitig sich in im- einige Rohstoffe zwar technische Recycling- genden Kräfte des Marktes von Angebot und

Nachfrage zu konstatieren, welches weder

die seit fast zwei Jahrzehnten nachweisbaren

Tendenzen eines internationalen Ressourcen-

nationalismus noch die langfristige merkan-

tilistische Strategie Chinas der strategischen

Kontrolle kompletter Wertschöpfungsketten

bei künftigen Schlüsseltechnologien ausrei-

chend zur Kenntnis nimmt.

Gleichwohl bleibt die Hauptaufgabe der Poli-

tik, einen freien Rohstoffhandel sowie faire

internationale Wettbewerbspolitik zu gewähr-

leisten, weiterhin bestehen. Doch müssen

die geopolitischen und geoökonomischen

Realitäten über die Einflussmöglichkeiten

nationalstaatlicher Rohstoffpolitik als zuneh-

mend begrenzt anerkannt werden. Dies

gilt auch für Deutschland als wirtschaftlich

stärkstem EU-Mitglied, dessen internationa-

Abb. 5 Maßnahmen zur deutschen Rohstoffsicherung (2013)

ler Einfluss über multilaterale Organisatio-

Quelle: Hubertus Bardt/Hanno Kempermann/Karl Lichtblau, „Rohstoffe für die Industrie“. Analysen nen, Foren und Initiativen auf den globalen

des Instituts der deutschen Wirtschaft, Köln 2013, S. 46 Rohstoffmärkten weiter schwindet. Auch die

ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 70. Jg. (2020) Heft 1/2 35

ZUKUNFTSFRAGEN

Stärkung der heimischen Rohstoffförderung diger Wertschöpfungsketten in neuen High- Peru und anderen auch sein mögen. Deutsch-

bleibt mehr denn je aktuell, erfordert jedoch tech-Schlüsselindustrien unzureichend. Eine land und die EU benötigen eine „strategische

größere öffentliche Debatten und eine brei- nachhaltige und zukunftsorientierte Strategie Rohstoffallianz“ durch eine verstärkte trans-

tere gesellschaftliche Unterstützung für den der Versorgungssicherheit bei KR darf nicht atlantische rohstoff(außen)politische Koope-

Wirtschaftsstandort Deutschland. Das sollte länger auf politischen Wunschbildern und ration sowohl mit den USA und Kanada als

schon in der Schule vermittelt werden und Best-Case-Szenarien basieren, sondern muss auch mit Australien in dem Bewusstsein,

dabei die thematischen Interdependenzen sich an den internationalen geoökonomischen dass wer immer die zukünftigen technolo-

zur Wirtschafts- und Technologie-, Klima-, und geopolitischen Realitäten orientieren. gischen Wertschöpfungsketten und ihre Roh-

Energie- sowie Außen-, Sicherheits- und Ent- stoffbasis kontrolliert, kontrolliert auch die

wicklungspolitik aufzeigen. In diesem Kontext Vor diesem Hintergrund sollten auch die künftige Industrie- und Wirtschaftsordnung

muss die Rohstoffpolitik mehr denn je als ein deutschen und EU-Strategien zur Versor- im 21. Jahrhundert.

strategisches Instrument der Industrie-, Hoch- gungssicherheit bei KR hinsichtlich ihrer

technologie- und auch Außen- sowie Sicher- Nachhaltigkeit und zielführenden Effektivität

heitspolitik verstanden werden. überprüft sowie den Herausforderungen ent- Dr. F. Umbach, Forschungsdirektor des

sprechend angepasst werden, was einen stra- European Centre for Climate, Energy and

Um die neuen strategischen Herausforderun- tegischen Paradigmenwechsel in zweifacher Resource Security (EUCERS), King’s Col-

gen auf den internationalen Rohstoffmärkten Hinsicht erfordert: lege, London

zu bewältigen, darf sich dabei die Politik nicht fraumbach@aol.com

nur auf die politische Flankierung von Indus- ■ Gegenüber der chinesischen Herausfor-

triestrategien der Wirtschaft beschränken, derung ist eine Verlagerung von Kompeten-

sondern muss Deutschland proaktiv strate- zen in der Rohstoffpolitik nach Brüssel un-

gisch positionieren und dabei das gesamtwirt- abdingbar, da nur im größeren europäischen Der Artikel basiert auf einer größeren Studie

schaftliche Interesse statt industriepolitischer Rahmen die zukünftige Rohstoffversorgungs- des Autors – F. Umbach, „Versorgungssicher-

Partikularinteressen im Auge behalten. So sicherheit Deutschlands vor dem Hinter- heit bei kritischen Rohstoffen. Neue Her-

sinnvoll die politische Unterstützung von Roh- grund eines verschärften weltweiten Wettbe- ausforderungen durch Digitalisierung und

stoffpartnerschaften mit anderen Ländern und werbs bei KR und „Technologie-Metallen“ für Erneuerbare Energien”, Aktuelle Analysen

Proklamierung neuer verrechtlichter Global die neuen Schlüsseltechnologien bei den EE, No. 73, Hanns-Seidel-Stiftung (HSS), Mün-

Governance-Initiativen durch die Bundesregie- Batteriespeichern, Elektromobilität, Digitali- chen, Dezember 2019, 61 S. (https://

rung auch sind. Sie sind angesichts eines real- sierung und KI gewährleistet werden kann. www.hss.de/download/publications/

politischen Ressourcennationalismus und der ■ So nützlich „Rohstoffpartnerschaften“ AA_73_Versorgungssicherheit.pdf)

chinesischen Strategie zur Kontrolle vollstän- mit Ländern wie Chile, Mongolei, Kasachstan,

Energieverbrauch in Deutschland gesunken

Der Energieverbrauch in Deutschland erreichte 2019 nach vorläufigen Der Verbrauch von Mineralöl lag 2019 insgesamt um 1,7 % höher als im

Berechnungen der Arbeitsgemeinschaft Energiebilanzen (AG Energiebi- Vorjahr. Der Erdgasverbrauch erhöhte sich in Deutschland um 3,6 %.

lanzen) eine Höhe von 12.815 PJ bzw. 437,3 Mio. t SKE. Das entspricht Zu diesem Anstieg trug neben dem höheren Heizbedarf im kühleren

einem Rückgang um 2,3 % gegenüber dem Vorjahr. Für den Verbrauchs- Frühjahr vor allem der gestiegene Einsatz von Erdgas in Kraftwerken

rückgang sorgten, so die AG Energiebilanzen, weitere Verbesserungen bei. Der Verbrauch an Steinkohle verminderte sich insgesamt um 20,5 %

bei der Energieeffizienz, Substitutionen im Energiemix sowie ein kon- und erreichte ein historisches Tief. Der Verbrauch von Braunkohle ver-

junkturell bedingter Rückgang des Energieverbrauchs in der Industrie. ringerte sich 2019 um 20,7 % und sank damit das siebte Jahr in Folge.

Verbrauchssteigernd wirkten die etwas kühlere Witterung sowie die Bei der Kernenergie kam es im Vergleich zum Vorjahr zu einer leichten

Zunahme der Bevölkerung. Die verbrauchssteigernden Faktoren waren Abnahme der Stromproduktion um rund 1 %.

jedoch in Summe deutlich schwächer als die verbrauchssenkenden.

Bereinigt um den Einfluss der Witterung sowie Lagerbestandsverände- Die erneuerbaren Energien steigerten ihren Beitrag zum gesamten

rungen wäre der Energieverbrauch nach Berechnungen der AG Energie- Energieverbrauch im abgelaufenen Jahr um 4 %. Die Windkraft erhöhte

bilanzen sogar um mehr als 3 % gesunken. ihren Beitrag um 15 %. Bei der Wasserkraft gab es einen Zuwachs von

4 %. Die Solarenergie legte nur leicht um 1 % zu. Die Biomasse, auf die

Da der Verbrauch an Kohlen 2019 besonders stark rückläufig war und mehr als 50 % des gesamten Aufkommens im Bereich der Erneuerbaren

die erneuerbaren Energien weiter zulegen konnten, geht die AG Ener- entfällt, verbuchte ein Plus von 2 %.

giebilanzen von einem merklichen Rückgang bei den CO2-Emissionen

(ebenfalls bereinigt um Temperatureffekte und Lagerbestandsverände- Weitere Information unter www.AG-Energiebilanzen.de

rungen) um gut 7 % oder reichlich 50 Mio. t aus.

36 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 70. Jg. (2020) Heft 1/2Sie können auch lesen