Nielsen - Global Value - BERICHT DES FONDSMANAGERS 1. Halbjahr 2021 - Halbjahr 2021: Licht am Ende des Tunnels

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BERICHT DES FONDSMANAGERS 1. Halbjahr 2021

Nielsen – Global Value

1. Halbjahr 2021: Licht am Ende des Tunnels

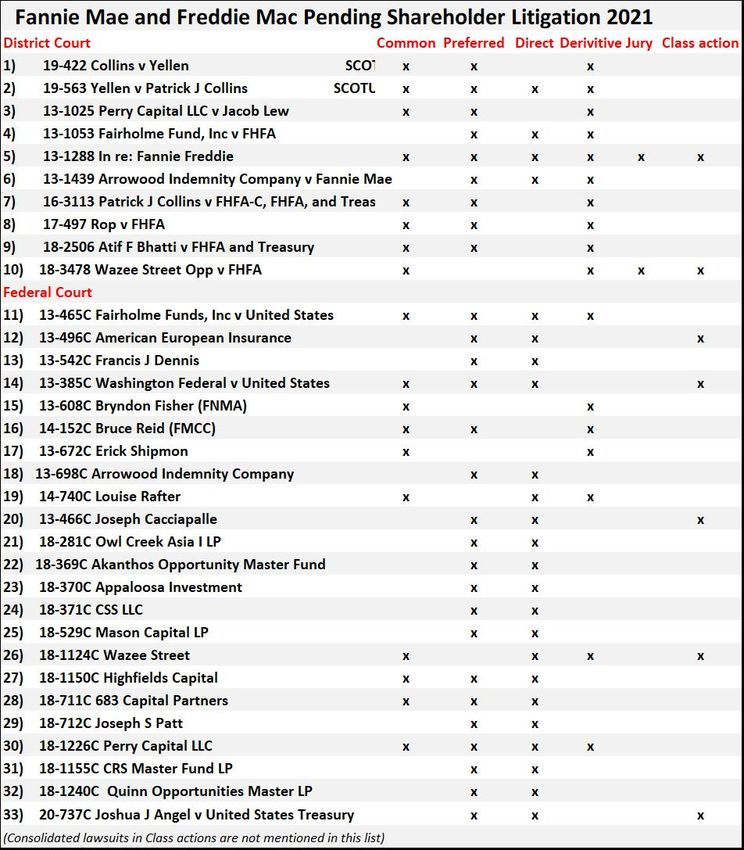

Liebe Investoren und Partner, Unsere Investition in Fannie Mae, die wir als

eine ”work-out” - Situation charakterisieren

unser Fonds hat im ersten Halbjahr mit einer würden, hat bisher keine Früchte getragen,

durchschnittlichen Aktienquote von 96,61 % aber wir lehnen uns gegen einen dauerhaften

ein Plus in Höhe von 12,00 % erzielt, wäh- Kapitalverlust auf. Wir waren uns ziemlich

rend der MSCI-Welt-Index EUR (MSCI) um sicher, dass die Trump-Regierung die Re-

16,64 % zugelegt hat. Seit der Fondsauflage kapitalisierung und Privatisierung von Fannie

am 04.12.2008 beträgt die jährliche Rendite Mae in 2020 vollziehen würde.

des Fonds 9,86 %, während der MSCI im

gleichen Zeitraum um 13,01 % p. a. gestie- Seit Jahren gibt es Rechtsklagen von pri-

gen ist. Ende März hatte der Fonds einen Li- vaten Aktionären gegen die USA, die seit

quiditätsanteil in Höhe von 3,21 %. 2012 die gesamten Gewinne von Fannie Mae

einbehält (sog. Net Worth Sweep, NWS). Die

Bei einem konzentrierten Aktienportfolio Collins-Klage ist bis zum Obersten Gericht

können hohe Kursauschläge der größten (SCOTUS) gelangt und nach der Anhörung

Positionen kurzfristig einen hohen Einfluß im Dezember 2020, hatten wir ein lupen-

auf die Fondsrendite haben. Im Berichts- reines Urteil von SCOTUS spätestens im Juni

zeitraum waren es der chinesische Online- erwartet. Das Urteil kam dann auch, aber

händler JD.com und vor allem die US- vollkommen anders als von uns erwartet.

amerikanische Hypothekenbank Fannie Mae,

welche die Fondsrendite negativ beeinflusst SCOTUS argumentierte, dass die Aufsichts-

haben. behörde FHFA nicht verfassungwidrig han-

delte als sie den NWS eingeführt hatte.

JD.com hat unsere hohe Erwartungen Gleichzeitig argumentierte SCOTUS, dass

hinsichtlich Umsatz und Gewinn mehr als die Struktur der Aufsichtsbehörde FHFA

erfüllt. Das Unternehmen konzentriert sich verfassungswidrig ist und der US-Präsident

zunehmend auf eine höhere Profitabilität und den Direktor der FHFA entlassen kann. Aber

will das durch zusätzliche Investitionen dann ist SCOTUS in seiner Argumentation

erreichen, was kurzfristig zu Lasten der überraschenderweise nicht der Argumen-

verfügbaren Liquidität geschieht. Während tation von Präzedenzfällen gefolgt, wonach

wir als langfristige Investoren diese Strategie entweder die Aufsichtsbehörde oder der

begrüßen, haben kurzfristig agierende NWS ungültig ist.

Investoren die Aktie abgestraft. Zudem

belastet der Handelsstreit zwischen den USA Diese Argumentationskette haben wir so

und China sowie die regulatorischen Ein- nicht erwartet, da SCOTUS in einem ver-

griffe der chinesischen Regierung bei den gleichbaren Fall die entsprechende Auf-

großen chinesischen Technologieunterneh- sichtsbehörde für ungültig erklärt hatte.

men den Aktienkurs.

Jedoch gibt es Licht am Ende des Tunnels,

JD.com ist die zweitgrößte Aktienposition was die Collins-Klage betrifft.

und wir haben im 2. Quartal die Schwäche

für Zukäufe genutzt.

2

Nielsen - Global Value (Bericht des Fondsmanagers 1. Halbjahr 2021)

Denn - so SCOTUS in einer nachgelagerten

Argumentation - falls es begründete Argu-

mente dafür gibt, dass die privaten Aktionäre

zu Unrecht keine Kompensation für die

Zwangsverwaltung von privaten Eigentum

durch den Staat erhalten haben, kann das an

einem Gericht von niedrigerer Ordnung

verhandelt werden, was nun auch geschieht.

Es laufen weitere Klagen mit verschiedenen

juristischen Argumenten an Bezirks- und

Berufungsgerichten

Es gibt noch Licht am Ende des Tunnels bei

Fannie Mae! Die Forderung von privaten Und damit private Investoren zukünftig das

Aktionären auf einen Ausgleich wegen der notwendige Kapital dem Unternehmen zur

Verletzung von Aktionärsverträgen sind u. Verfügung stellen, braucht es im Grunde

E. durchaus plausibel genommen einen Vergleich zwischen den

Klägern und den USA. Wir sind optimistisch,

dass sich die Politiker letztendlich für den

Bei unseren üblichen Investitionen führen

pragmatischen Weg entscheiden und Fannie

negative Abweichungen von wichtigen Pa-

Mae rekapitalisieren und privatisieren wer-

rametern (Management, Konkurrenzsitu-

den.

ation, Kapitalrendite, etc.) zum Verkauf des

jeweiligen Unternehmens. Bei Fannie Mae

Wir betrachten die Investition in Fannie Mae

bleiben wir jedoch investiert, da es neben der

als langlaufende Option, die aktuell 2,3 %

Collins-Klage noch weitere Klagen gegen die

des Fondsvolumes beträgt.

USA gibt.

Portfolioaktivitäten

Darüber hinaus ist unserer Meinung nach

auch aus ökonomischer Sicht äusserst wichtig

Im 2. Quartal haben wir die Positionen

für den US-amerikanischen Hypotheken-

JD.com, Thor Industries, Inc. und Danske

markt, dass Fannie Mae vor der nächsten

Bank A/S aufgestockt.

Finanzkrise über ausreichend Kapital verfügt.

3

Nielsen - Global Value (Bericht des Fondsmanagers 1. Halbjahr 2021)Die folgenden fünf größten Positionen ma- Die zooplus AG ist der größte europäische

chen 35,08 % des Fondsvermögens aus: Onlinehändler für Tierfutter mit einem

Marktanteil von 50 % am Online-Handel

bzw. 7 % am Gesamthandel.

Admiral Group Plc. ist Großbritanniens pro-

fitabelste Autoversicherung und ist auf Kos- Das jährliche Gesamtvolumen von Haustier-

teneffizienz, Direktvertrieb, guten Kunden- futter und -zubehör beträgt jährlich 23 Mrd.

service und hohen Eigenkapitalrenditen fo- Euro und wächst unabhängig von der Kon-

kussiert. Seit der Gründung im Jahr 1993 ist junktur 2 % - 3 % p. a. Das Unternehmen hat

der Marktanteil in Großbritannien aufgrund mit über 6 Mio. aktiven Kunden, 8.000 ver-

des hohen Wachstums auf über 14 % gestie- schiedenen Produkten und elf in Europa ver-

gen. Das Unternehmen hat einen Marktwert, teilten Logistikzentren über 20 Jahre Erfah-

der unter dem 17fachen des für 2021 zu er- rung im Onlinemarkt für Tierfutter. Der Um-

wartenden Betriebsergebnisses liegt. satz ist in den letzten 5 Jahren um 20 % p. a.

gestiegen.

JD.com ist gemessen am Umsatz der größte

Onlinehändler mit über 500 Mio. Kunden in Die positive Gewinnmarge bei den Umsätzen

China, das einen strukturellen Wandel hin zu von bestehenden Kunden nutzt das Unter-

einem höheren Konsumverbrauch seiner nehmen für die Neukundengewinnung. Die

Einwohner erlebt. Gleichzeitig steigt der An- zooplus AG kann durch ihre Asset-Light-

teil von Online-Käufen rapide an. JD.com Strategie und ihrem skalierbaren Geschäfts-

profitiert überdurchschnittlich von diesen modell zukünftig sehr hohe Renditen auf das

Tendenzen und hat ein jährliches Umsatz- investierte Kapital (ROIC) erzielen. Das Un-

wachstum von über 30 % und ist damit in den ternehmen wird bezogen auf die geschätzten

letzten 5 Jahren schneller als Alibaba ge- Zahlen für 2022 mit einer Free-Cashflow-

wachsen. Rendite in Höhe von 4 % bewertet.

Das Unternehmen reinvestiert seinen gesam- Trupanion, Inc. ist die führende Direktver-

ten Cash-Flow, um dieses Wachstum zu fi- sicherung für Hunde und Katzen in den USA

nanzieren. JD.com‘s aktueller Marktwert ent- und Kanada. Trupanion ist ein sog. ”capital-

spricht dem 0,6fachen des für 2021 geschätz- light-compounder”, der seinen gesamten

ten Umsatzes. Für das Geschäftsjahr 2021 be- Cash-Flow reinvestiert, so dass in der spä-

trägt die Free-Cashflow-Rendite 5 %. teren Reifephase des Unternehmens eine sehr

hohe Rendite auf das investierte Kapital und

Facebook Inc. ist ein Plattformunternehmen, ein entsprechend hohes Betriebsergebnis er-

welches seinen Nutzern ermöglicht, unterei- zielt werden kann.

nander zu kommunizieren sowie Bilder und

Videos zu teilen. Die Angebote sind größten- Finanzielle Zielsetzung

teils kostenlos, da sie durch Online-Werbung

finanziert werden. Aufgrund des vortreffli- Unser wirtschaftliches Ziel ist die Maximie-

chen Geschäftsmodells wächst der Umsatz rung der langfristigen durchschnittlichen

mit über 25 % p. a. und die aktuelle Free- jährlichen Rendite, wobei gleichzeitig das

Cashflow-Rendite bezogen auf die geschätz- Risiko des dauerhaften Kapitalverlustes mi-

ten Zahlen für 2022 beträgt 4,5 %. nimiert werden soll.

4

Nielsen - Global Value (Bericht des Fondsmanagers 1. Halbjahr 2021)Der wirtschaftliche Erfolg des Fonds wird

von uns nicht an der Größe des Fondsvolu-

mens gemessen.

Unser Wunsch nach Wertzuwachs im Laufe

der Zeit soll durch Investition in unterbewer-

tete und gut kapitalisierte Unternehmen mit

Sitz im In- und Ausland erfüllt werden. Wir

erreichen dieses Ziel durch Investition in

Qualitätsunternehmen und gewöhnliche Un-

ternehmen.

Ein Portfolio mit Qualitätsunternehmen zie-

hen wir vor, weil diese Unternehmen auf lan-

ge Sicht beträchtlich den Geschäftswert stei-

gern werden.

Wir machen uns überhaupt keine Gedanken

über vierteljährliche oder jährliche Preis-

schwankungen, sondern konzentrieren uns

darauf, welche heutigen Maßnahmen den

langfristigen Wert maximieren.

Wir möchten uns an dieser Stelle ausdrück-

lich bei allen Investoren des Fonds für die

fortlaufende Unterstützung und das Vertrau-

en bedanken.

Juli 2021

Mit freundlichen Grüßen

Ole Nielsen

5

Nielsen - Global Value (Bericht des Fondsmanagers 1. Halbjahr 2021)Wichtige Informationen

Dieser Bericht wurde von Nielsen Capital Management Fondsmaeglerselskab A/S mit größter Sorgfalt er-

stellt und herausgegeben. Diese Veröffentlichung stellt kein Angebot zum Kauf von Anteilen des Nielsen -

Global Value dar. Käufe von Fondsanteilen können nur auf Basis der Wesentlichen Anlegerinformationen

des aktuellen Verkaufsprospekts, der die mit diesem Investment verbundenen Risiken ausführlich dar-

stellt, bzw. des vereinfachten Verkaufsprospekts sowie des Jahres- bzw. Halbjahresberichts getätigt wer-

den.

Die hier zugrundeliegenden Analysen sind von Nielsen Capital Management für die eigenen Investmentak-

tivitäten erstellt worden. Aus externen Quellen bezogene Informationen werden als glaubwürdig angese-

hen, für ihre Vollständigkeit und für ihren Wahrheitsgehalt kann keine Garantie übernommen werden.

Alle enthaltenen Meinungen entsprechen dem Stand zum Zeitpunkt der Veröffentlichung, können jedoch

ohne Ankündigung geändert werden. Die Erwähnung von Aktien dient nicht als Kaufempfehlung.

Die Wertentwicklung der Vergangenheit ist keine Garantie für die Zukunft. Die Anteilspreise können so-

wohl steigen als auch fallen. Unter Umständen erhalten Sie nicht den ursprünglich investierten Anlagebe-

trag zurück.

Nielsen - Global Value ist ein Investmentfonds, der nach dem Recht des Großherzogtums Luxemburg als

“Fonds commun de placement” organisiert ist. Die Anteile des Nielsen – Global Value sind in Deutschland

zum öffentlichen Vertrieb zugelassen.

Nielsen Capital Management Fondsmaeglerselskab A/S

Eriksholmvej 40

DK-4390 Vipperoed

www.nielsencapitalmanagement.dk

Bei Fragen oder Interesse nehmen Sie gern Kontakt zu uns auf:

Sabine und Sven Hedderich

Georgstr. 36, 30159 Hannover

Tel. +49 511 / 45013713

Fax +49 511 / 45013715

E-Mail: s.hedderich@nielsencapitalmanagement.de

Andreas Klothen

Stöckheimer Str. 7, 50259 Pulheim

Tel. +49 2238 / 936 93 13

E-Mail: a.klothen@nielsencapitalmanagement.de

6

Nielsen-Global Value (Bericht des Fondsmanagers 1. Halbjahr 2021)Sie können auch lesen