Baidu Inc. NASDAQ:BIDU - Wir Lieben Aktien

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Baidu Inc.

NASDAQ:BIDU

Autoren dieser Analyse:

Jan Fuhrmann

"If you’re not failing, you’re not pushing your limits, and if you’re not pushing your

limits, you’re not maximizing your potential." - Ray Dalio

Christian Lämmle

"Ich kann Versagen akzeptieren, keiner ist perfekt. Aber was ich nicht akzeptieren

kann ist, es nicht zu versuchen.“ - Michael Jordan

1. Das Unternehmen

Kurzvorstellung

Baidu ist ein chinesischer Konzern, welcher WKN / ISIN A0F5DE / US0567521085

oft als Pendant zu Alphabet Inc. aus den Branche Internet

USA gesehen wird. Das Unternehmen ist in

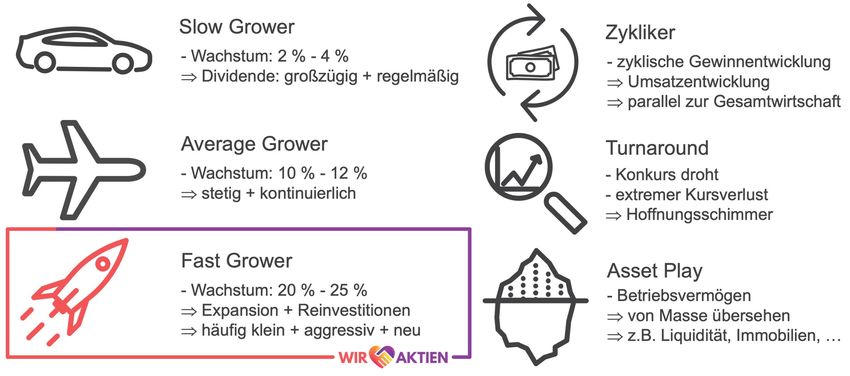

Einordnung (P. Lynch) Fast Grower

seinem geografischen Einzugsgebiet

WLA-Rating 8 / 10

Marktführer im Bereich der Suchmaschinen.

Marktkapitalisierung 71,58 Mrd. USD

Der Hauptsitz befindet sich in Peking und

die Marktkapitalisierung beträgt derzeit rund Dividendenrendite 0,00 %

70 Mrd. USD. KGV 21,7

Nachdem Baidu in weniger als einem Jahr Firmensitz Peking (China)

ein Plus von über 330 % hinlegte, korrigiert

die Aktie nun seit ein paar Monaten. Das Momentum und die Verkäuferkraft ist jedoch inzwischen

rückläufig.

Die Analyse bezieht sich auf den Kenntnisstand unserer Recherche vom 03.06.2021.

1

Geschäftsmodell

Um das Geschäftsmodell von Baidu anschaulich zu erklären, holen wir ein wenig aus.

Die chinesische Regierung betreibt protektionistische Politik. Internetkonzerne aus den Vereinigten

Staaten wie Facebook, Amazon, Netflix und Alphabet wurden mehr oder weniger komplett verboten. Früher

konnten chinesische Staatsbürger noch über verschlüsselte IP-Adressen auf diese Seiten zugreifen -

inzwischen wurde das deutlich erschwert und unter höhere Strafen gestellt.

Durch diese Politik ist in der Volkrepublik China eine Art "Subkultur" an Unternehmen entstanden, die aber

inzwischen schon gut an ihre US-amerikanischen Pendants rankommen. Bisher haben wir folgende

Konzerne aus China untersucht, die westliche Gegenstücke besitzen:

- Alibaba = Amazon

- Baozun = Shopify

- Tencent = Facebook (uvm.)

- Xiaomi = Apple

Baidu stellt ein klares Gegenstück zu Alphabet Inc. und vor allem deren bekannte Suchmaschine Google

dar. Außerdem bietet das Unternehmen einen ähnlichen Dienst wie Netflix Inc. an.

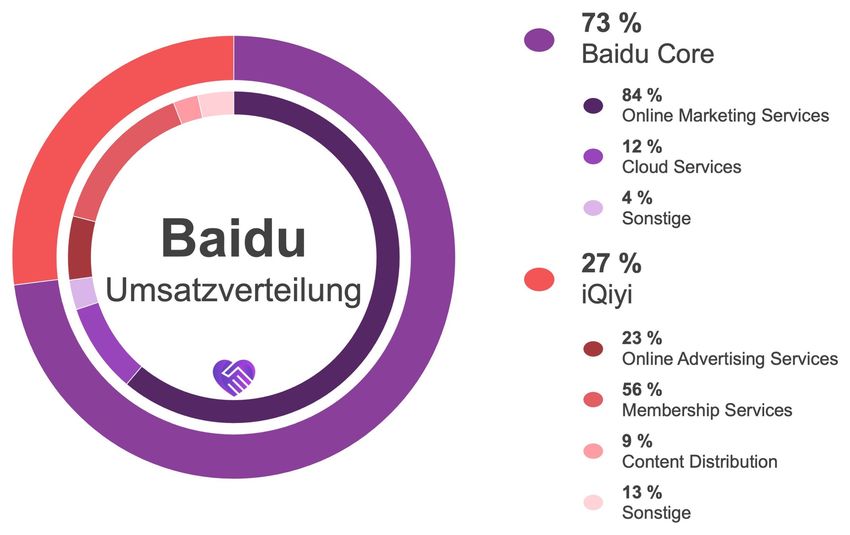

Baidu Core

Dieser Teil des Unternehmens ist der

wichtigste mit einem Umsatzanteil

von 73 %. Beinhaltet ist die wichtigste

Dienstleistung: Die Suchmaschine

Baidu.com, die in ihrer Funktion,

sowie dem Interface stark

Google.com ähnelt (siehe Abb. 1a).

Baidu.com ist aktuell auf Platz 7 der

weltweit am meisten aufgerufenen

Websites (siehe Abb. 1b).

Seit 2010 forscht Baidu außerdem an

künstlicher Intelligenz, um die Qualität

der Suchergebnisse, sowie die Abb. 1a: Das Interface der Suchmaschine Baidu.com

zielgerichtete Schaltung von (Quelle: www.baidu.com; letzter Zugriff: 01.06.2021).

Werbung zu verbessern. Ziel ist es,

ein in sich geschlossenen Ökosystem

zu schaffen, um Nutzer der

Suchmaschine so lange wie möglich

in unternehmenseigenen Diensten zu

halten.

So hat das Unternehmen zum

Beispiel die Plattform "Baidu Baike"

gegründet, ein Pendant zu Wikipedia.

"Baidu Tushu" ist das Gegenstück zu

"Google Books" und über die

Suchmaschine selbst kann man,

genau wie bei Google auch, "One-

Klick-Shopping" betreiben. Eine Abb. 1b: Die weltweit am häufigsten besuchten Websites

Besonderheit bei Baidus (Quelle: https://www.similarweb.com/de/top-websites/;

Suchmaschine ist die Möglichkeit letzter Zugriff: 01.06.2021).

nach MP3 Dateien suchen zu können.

2

Zudem ist man im Cloud-Geschäft,

sowie App-Development aktiv und

bietet Nutzern hier eine Plattform.

Das meiste Geld verdient man klassisch

über das Schalten von Anzeigen und

Search-Engine-Optimization.

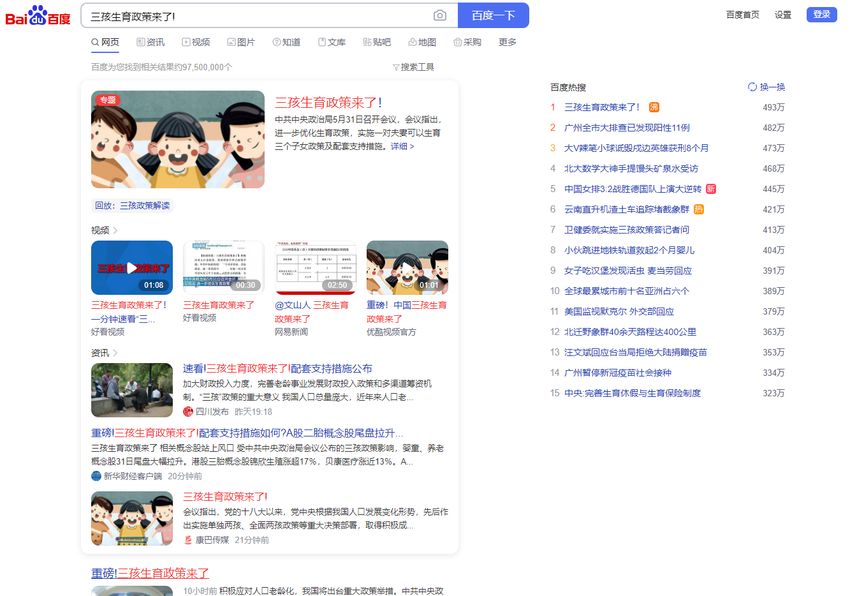

Abb. 1c: Nachrichten finden über

Baidu - hier im Screenshot stehen

News über die neue 3-Kind-Politik der

Regierung (Quelle: www.baidu.com;

letzter Zugriff: 01.06.2021).

iQiyi

Diese Sparte ist der zweite

Geschäftszweig, in den Baidu mit dem

Namen "iQiyi" vorgedrungen ist. Man

stellt hiermit eine Kombination aus

YouTube und Netflix dar.

iQiyi ist eine "Online-Entertainment"-

Plattform, wie es das Unternehmen

selbst beschreibt. Auf der Plattform

können Benutzer Serien, Shows und

Filme schauen. Diese reichen über alle

Genres hinweg und umfasssen sowohl

Eigenproduktionen von Baidu

Abb. 1d: iQiyi - Das chinesische Netflix und YouTube

(ähnlich wie bei Netflix Originals), als

(Quelle: www.iqiyi.com; letzter Zugriff: 01.06.2021).

auch als zugekaufte Filme von

anderen Unternehmen. Außerdem

gibt es "User-Created"-Content, was eher YouTube ähnelt. Teile des Services sind kostenlos, der meiste

Umsatz wird aber über die Premium-Abo-Version gemacht.

Abb. 1e: Umsatzverteilung nach Segmenten (eigene Darstellung)

3

2. Fundamentale Ansicht

Kennzahlen

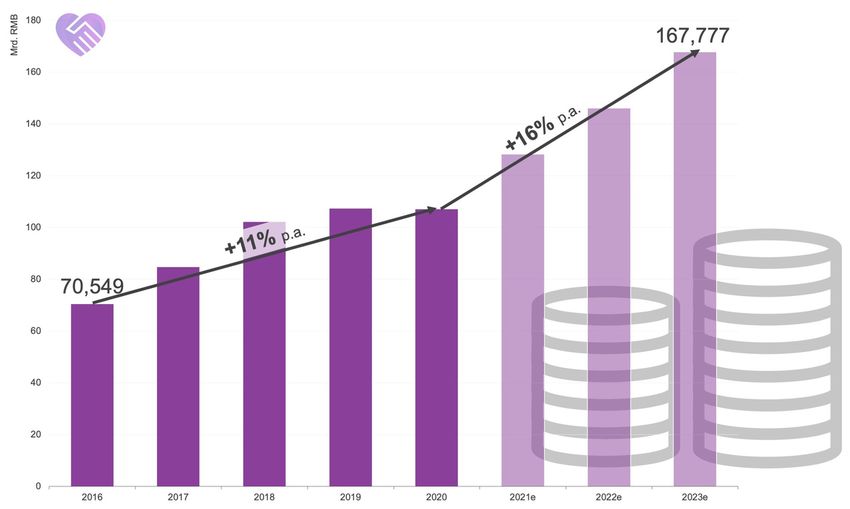

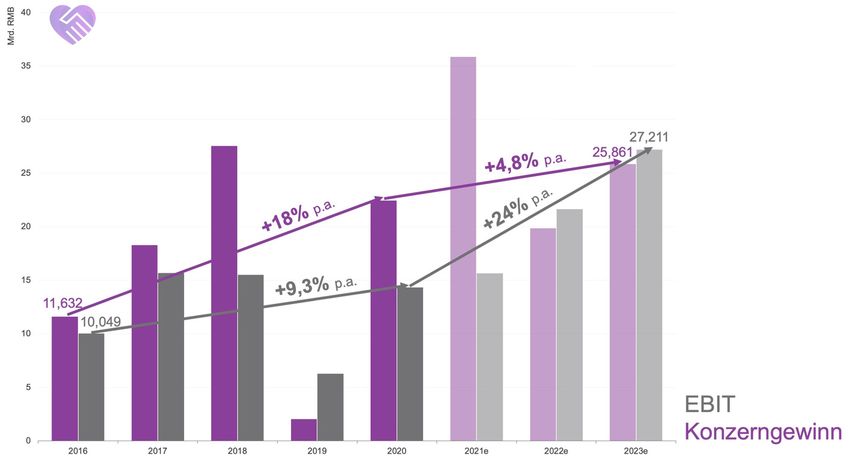

Baidu konnte in den letzten 5 Jahren allgemein mit sehr guten Kennzahlen überzeugen. Der Umsatz wuchs

in diesem Zeitraum durchschnittlich 11 %, das EBIT 9 % und der Gewinn 17 % pro Jahr. Die einzige

Auffälligkeit liefert das Jahr 2019. Zwar ist hier der Umsatz von 102 Mrd. RMB auf 107 Mrd. RMB

gestiegen, jedoch waren EBIT (- 60 %) und Gewinn sehr stark rückläufig (- 93 %).

Abb. 2a: Umsatzentwicklung Abb. 2b: EBIT- und Konzerngewinnentwicklung

(eigene Darstellung) (eigene Darstellung)

Dieser Rückgang ist unter anderem auf eine Abschreibung i.H.v. fast 9 Mrd. RMB (auf die Beteiligung von

Trip.com und auf einen Anstieg der Umsatzkosten von 11 Mrd. RMB) zurückzuführen.

Im Coronajahr 2020 ist das Wachstum von Baidu etwas ausgebremst worden. Der Umsatz war leicht

rückläufig und auch das EBIT und der Konzerngewinn konnten das Rekordjahr 2018 nicht übertrumpfen.

Zukünftig soll der Umsatz in den nächsten drei Jahren jedoch wieder mit 16 % pro Jahr wachsen. Gleiches

gilt für das EBIT, welches mit knapp 24 % pro Jahr wachsen soll.

Die EBIT-Marge von Baidu beträgt 2020 13 %. In der Vergangenheit betrug die Marge (abgesehen von

2019) zwischen 14 % und 19 %. Bis 2023 soll die Marge rund 16 % betragen.

Einordnung nach Peter Lynch

Abb. 2c: Baidu ist eindeutig ein Fast Grower (eigene Darstellung).

4

Einordnung nach Peter Lynch

Abb. 2d: Im Wir Lieben Aktien-Rating für Fast Grower [BETA] erzielt Baidu 8 von 10 Punkten.

Chancen und Risiken

Die allgemeinen China-Risiken lassen wir im heutigen Beitrag mal außen vor, da wir dieses Thema bereits

in den vorherigen Analysen angesprochen haben (z.B. Xiaomi). Rein informativ, Auditor (Wirtschaftsprüfer)

bei Baidu ist EY (vormals Ernst & Young) und damit eine sehr renommierte Prüfungsgesellschaft.

Die Chancen liegen zum einen in der sehr niedrigen Bewertung von Baidu. Das KGVe 2023 ist gerade

einmal bei 17, was für einen Average Grower / Fast Grower eine sehr günstige Bewertung darstellt.

Weitere Chancen bestehen im Geschäftsmodell von Baidu, da sehr viel auf zukünftige Technologien

gesetzt wird. Die führende Position in den KI-Technologien ist hier besonders hervorzuheben (KI-Chips,

Deep-Learning-Framework, Kern-KI-Fähigkeiten wie Verarbeitung natürlicher Sprache, Spracherkennung,

Computer Vision und Augmented Reality). Damit einhergehend ist auch die Forschung nach autonomen

Fahren und sonstigen Navigationspiloten.

Zusätzlich ist der Konzern in seinen Umsatzfeldern recht stark diversifiziert. Diese stammen zum einen

aus Werbung, den Umsätzen der KI-Systeme, Cloud, etc.

Auch sehr positiv ist der hohe Cash-Bestand von Baidu. Das gesamte Nettovermögen laut

Geschäftsbericht 2020 beträgt 182 Mrd. RMB und damit rund 9,5-Mal den Jahresgewinn von 2020. Ein

solcher Bestand ist für einen wachsenden Konzern extrem förderlich um zukünftige Investitionen

problemlos tätigen zu können.

Problematisch könnte die Expansion außerhalb von China ablaufen. Hier ist die große Abhängigkeit des

chinesischen Marktes zu nennen, da derzeit keine nennenswerten Umsätze außerhalb Chinas

erwirtschaftet werden. Zudem besteht auch innerhalb Chinas eine relativ hohe Konkurrenz. Nennenswert

ist hier beispielsweise Tencent mit WeChat. Fraglich ist, ob es gelingt Google in den bisher etablierten

Ländern Marktanteile abzunehmen. Dies wird sich als schwierige Aufgabe herausstellen. Ebenfalls werden

nicht alle Zukunftsprojekte von Baidu in der Profitabilität enden. Viele (oder im schlimmsten Fall alle)

werden scheitern und hohe Kosten hinterlassen bzw. verursacht haben. Der Vorteil von Baidu ist jedoch,

dass sie diese Kosten durch ihr sehr profitables Geschäftsmodell kompensieren können. Dies stellt eine

weitere Parallele zu Google / Alphabet dar.

5

3. Charttechnische Trendeinordnung

Übersicht

Trendrichtung Trendbestätigung Trendbruch

langfristig (Monats-Chart) aufwärts 354,82 USD 82,00 USD

mittelfristig (Wochen-Chart) neutral - USD - USD

kurzfristig (Tages-Chart) abwärts 174,05 USD 278,21 USD

Aussicht

Baidu befindet sich in einem kurz- bis mittelfristigen Abwärtstrend und muss die 228 USD deutlich und

nachhaltig überbieten, um eine Trendumkehr einzuleiten. Sollte dies passieren, steht einer Fortsetzung des

übergeordneten Aufwärtstrends nichts mehr im Weg.

Rutscht die Aktie aber auf neue Tiefs ab, so sollten die markierten Unterstützungszonen im Blick behalten

werden. Auch dann ist zwingend erst auf eine Trendumkehr in einer der niedrigeren Zeiteinheiten zu

achten.

Abb. 3: Die Abwärtskorrektur verliert deutlich an Kraft.

Transparenzhinweis und Haftungsausschluss: Die Autoren haben diesen Beitrag nach bestem Wissen

und Gewissen erstellt, können die Richtigkeit der angegebenen Informationen und Daten aber nicht

garantieren. Es findet keinerlei Anlageberatung durch die Chartsekte, oder durch einen für die Chartsekte

tätigen Autor statt. Dieser Beitrag soll eine journalistische Publikation darstellen und dient ausschließlich

Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf von

Wertpapieren dar. Börsengeschäfte sind mit erheblichen Risiken verbunden. Wer an den Finanz- und

Rohstoffmärkten handelt, muss sich zunächst selbstständig mit den Risiken vertraut machen. Der Kunde

handelt immer auf eigenes Risiko und eigene Gefahr. Die Chartsekte und die für uns tätigen Autoren

übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer

Informationen entstehen. Es kann zu Interessenkonflikten kommen, durch Käufe und einen

darauffolgenden Profit durch eine positive Kursentwicklung von in Artikeln erwähnten Aktien.

Mehr Infos unter: https://chartsekte.de/haftungsausschluss/

6

Sie können auch lesen