Public Cloud - Solutions & Services - Quadrant Report Germany 2020

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Public Cloud – Solutions &

Services Eine Untersuchung der

Information Services

Group Germany GmbH

Germany 2020

Quadrant

Report

Customized report courtesy of:

November 2020

ISG Provider Lens™ Quadrant Report | November 2020 Section Name

Über diesen Bericht

Information Services Group, Inc. übernimmt die alleinige Verantwortung für Das ISG Provider Lens™ Programm bietet marktführende, handlungsorientierte

diesen Bericht. Studien, Berichte und Consulting Services, bei denen es insbesondere um die Stärken

Soweit nicht anders angegeben, wurden sämtliche Inhalte, u.a. Abbildungen, und Schwächen von Technologieanbietern und Dienstleistern sowie deren Position-

Marktforschungsdaten, Schlussfolgerungen, Aussagen und Stellungnahmen im ierung im Wettbewerbsumfeld geht. Diese Berichte bieten maßgebliche Einsichten, die

Rahmen dieses Berichtes von Information Services Group, Inc. entwickelt und sind von unseren Advisors im Rahmen ihrer Beratungstätigkeit bei Outsourcing-Verträgen

Alleineigentum von Information Services Group, Inc. genutzt werden, aber auch von vielen ISG-Unternehmenskunden, die potentiell als

Outsourcer auftreten (z.B. FutureSource).

Die in diesem Bericht vorgestellten Marktforschungs- und Analysedaten umfassen

Research-Informationen aus dem ISG Provider Lens™ Programm sowie aus kontinui-

Weitere Informationen zu unseren Studien sind über ISGLens@isg-one.com,

erlich laufenden ISG Research-Programmen, Gesprächen mit ISGAdvisors, Briefings

Tel.+49 (0) 561-50697524 oder auf unserer Website unter ISG Provider Lens™ erhältlich.

mit Dienstleistern und Analysen von öffentlich verfügbaren Marktinformationen aus

unterschiedlichen Quellen. Die in diesem Bericht zusammengestellten Daten beruhen

auf zuletzt am August 2020 aktualisierten Informationen. Zwischenzeitliche Fusionen

und Akquisitionen und die damit zusammenhängenden Veränderungen sind in diesem

Bericht nicht berücksichtigt. Das ISG Research™ Angebot umfasst Research-Subskriptionsservices, Beratungs -

Services und Executive Event Services mit Fokus auf Markttrends und disruptive

Die Lead Authors für diesen Bericht sind Heiko Henkes, Jonathan Siefke und Wolfgang

Technologien im Unternehmensumfeld. ISG Research™ zeigt Unternehmen auf, wie

Heinhaus. Die Research-Analysten sind Katharina Kummer sowie Prakash N. Die Daten-

sie ein schnelleres Wachstum und einen höheren Mehrwert erzielen können.

Analyst ist Vijaykumar Goud. Die Analystin für den Unternehmenskontext ist Katharina

Kummer und die Analystin für den globalen Überblick ist Prakash N.

Weitere Informationen zu den ISG Research™ Subskriptions-Services sind unter

contact@isg-one.com, Tel.+49 (0) 561-50697524 oder auf unserer Website unter

research.isg-one.com erhältlich.

2

© 2020 Information Services Group, Inc. All Rights Reserved.

1 Executive Summary

6 Einleitung

23 Consulting & Transformation Services – Large Accounts

® 2020 Information Services Group, Inc. alle Rechte vorbehalten.

31 Consulting & Transformation Services – Midmarket

Ohne vorherige Genehmigung seitens ISG ist eine Vervielfältigung

37 Governance, Risk & Compliance Services dieses Berichts – auch in Teilen - in jeglicher Form strengstens

untersagt. Die in diesem Bericht enthaltenen Informationen

42 Managed Public Cloud Services – Large Accounts

beruhen auf den besten verfügbaren und zuverlässigen

50 Managed Public Cloud Services – Midmarket Quellen. ISG übernimmt keine Haftung für mögliche Fehler oder

die Vollständigkeit der Informationen. ISG Research™ und

57 Secure Enterprise Filesharing Services

ISG-Provider Lens™ sind eingetragene Marken der Information

62 SAP HANA Infrastructure Services Services Group, Inc.

67 Hyperscale Infrastructure and Platform Services

71 Methodik

Executive Summary

ISG Provider Lens™ Quadrant Report | November 2020 Section Name

EXECUTIVE SUMMARY

ISG-beobachtet eine beschleunigte Einführung von Cloud Computing mit Hilfe eines Risk- & Compliance (GRC)-Modelle müssen verändert und an hybride bzw. Public Clouds

hybriden und oftmals Multi-Cloud-Ansatzes, in dem Public Cloud und die damit angepasst werden – dies kostet Zeit und Geld bzw. funktioniert nur mit Experten, die

einhergehenden Architektur-Prinzipien die dominierende Rolle einnehmen. Die Verträge und teilweise auch branchenspezifische Regularien kennen und im Hinblick auf

heute getätigten Investitionen in Cloud Computing legen den digitalen Grundstein das Geschäft verändern können.

eines Unternehmens – eine entscheidende Komponente in der gesamten digitalen

Die Partnerschaften von Dienstleistern mit Hyperscalern sind noch wichtiger geworden.

Transformation. Neben der zunehmenden Nutzung von multiplen Public Cloud

Neben einem Partnerschaftsniveau auf höchster Ebene erwerben Dienstleister auch rasch

Providern – derzeit durchschnittlich 2,5 Provider – gilt es für Dienstleister die Public-Cloud-

Kompetenzzertifizierungen, die einem Gütesiegel gleichkommen, und demonstrieren,

Partnerschaften wesentlich ernster zu nehmen und dementsprechend zu intensivieren, um

dass der Dienstleister Expertenwissen bei der Transformation in diesem speziellen

Kunden individuelle Plattform-Features näher zu bringen und Mehrwerte zu schaffen.

Bereich (bspw. Migration oder DevOps) oder dieser Technologie (bspw. SAP) erworben

Die Arbeit an entfernten Standorten hat die Nachfrage nach funktionalen, zunehmend hat. Angesichts der steigenden Nachfrage nach Public Cloud Services, die häufig durch

vertikalen SaaS- und BI-Lösungen gefördert. Kunden bewegen sich immer mehr in Richtung den Bedarf an Elastizität getrieben wird, haben Service Provider während der COVID-

Optimierung und Kostensenkung über vertikale Bereiche hinweg, wie z.B. durch Analytik 19-Pandemie Trainings- und Zertifizierungskurse weiter in Anspruch genommen, um

im Einzelhandel oder die generelle Beschleunigung digitaler Lösungen im Finanzsektor – es das Niveau der Zusammenarbeit im Sinne ihrer Kundenanforderungen zu erhöhen.

geht darum, einzelne Kunden und deren Nachfrage genau zu kennen und Unternehmen Service Provider entwickeln auch branchenspezifische Transformationsfähigkeiten, um

weg von Bauchentscheidungen hin zu datengetriebenen Entscheidungsprozessen zu mittels Beschleunigern bestimmte vertikale Branchen unter Einhaltung ihrer Branchen-

führen. Compliance und Richtlinien schnell und adäquat zu bedienen.

Unternehmen sind gerade jetzt, in einer ungewissen und durch Corona-bestimmten Public Cloud Hyperscaler Infrastruktur- und Plattformdienste werden in Deutschland von

Zeit, bestrebt, die neuesten Cloud-Dienste so schnell wie möglich einzuführen; Top Use den globalen Top-Providern wie bspw. AWS, Microsoft (Azure) oder Google mit der Google

Case war und ist der cloudbasierte Remote-Arbeitsplatz. Dabei ist zu beachten, dass Cloud Platform (GCP) sowie weiteren wie bspw. Alibaba, IBM, Oracle oder OVH angeboten.

viele Public-Cloud-Strategien bereits vordefiniert waren und nun aufgrund des Drucks, Darüber hinaus gibt es auch lokale Angebote an skalierenden Public-Cloud-Ressourcen

das Geschäft aufrechtzuhalten, ausgerollt werden. Konsequenz: Enterprise Governance-, wie bspw. aus den Händen von IONOS, PlusServer (pluscloud) oder die Open Telekom

Cloud der Deutschen Telekom.

1

© 2020 Information Services Group, Inc. All Rights Reserved.

ISG Provider Lens™ Quadrant Report | November

Juli 2019 2020 Executive Summary

Eine Breitenbefragung ergab einen eindeutigen Trend: Unternehmen sind sich einig Herausforderungen und Risiken gehen nicht zuletzt aus dem Spannungsverhältnis von

darüber, dass versierte Beratungs- und Managed Services von entscheidender Bedeutung Agilität und Sicherheit hervor. Dabei ist vor allem die End-2-End-Agilisierung des SW-

für den Erfolg der digitalen Transformation sind. Besonders das Finden und Halten Entwicklungs- und Maintenance- bzw. Governance-Prozesses entscheidend. Die manuelle

von versiertem Fachpersonal ist eine Herausforderung, die im Zuge der geforderten Übernahme des Anwendungscodes durch Entwicklung, Testen, Produktionskonfiguration,

Reaktionsgeschwindigkeit oftmals zur Inanspruchnahme externer Partner in Form von Codebereitstellung und Datenaustausch wird normalerweise zum Flaschenhals.

IT-Dienstleistern führt. Das wird verdeutlicht durch die ebenfalls sehr oft gewählte Antwort

Native Cloud-Sicherheitsangebote sind notwendig, um eine Angriffsfläche zu schützen,

„Wir brauchen die Unterstützung eines Partners beim Management von Risiken und

die sich erheblich von dem unterscheidet, was Unternehmen traditionell zu verwalten

Compliance-Fragen“.

gewohnt sind. Diese zusätzliche Komplexität der Sicherheitsanforderungen bedingt

Consulting & Transformation Services häufig spezielle Software und Dienste. Vorfälle in der Vergangenheit haben gezeigt, dass

selbst die technisch fähigsten Unternehmen von den Sicherheitsanforderungen ihrer

In dieser Zeit sind Unternehmen nahezu aller Größen und Branchen dazu gezwungen,

Kubernetes-Cluster überrascht werden können.

Innovationen zu fördern und neue Geschäftspraktiken – ähnlich agil wie Start-ups – zu

adaptieren. Dabei kristallisiert sich ein gemeinsamer Nenner heraus: Customer Experience Kern-Applikationen von Anwenderunternehmen sind oftmals proprietär oder monolithisch

Management. Kundenbedürfnisse und deren Zufriedenheit sind somit wichtiger denn je und/oder bezüglich des Lizenzmodells nicht ohne Weiteres in eine virtualisierte/container-

für den Geschäftserfolg. Der sich verändernde Markt wird bestimmt durch schnelllebige basierte Umgebung bzw. microservice-konforme Public Cloud per Lift & Shift zu migrieren

und individuelle Kundenanforderungen. Um diesen zu entsprechen, erfordert es einen – ein Re-Engineering oder das Aufbrechen der Applikationen bzw. der abhängigen

cleveren Einsatz von modernsten cloud-nativen-Technologien für die Transformation hin Workloads ist kostspielig und braucht Middleware- und Developer-Experten, die rar gesät

zum datenzentrischen Unternehmen, die auch einen Kulturwandel bedeuten und damit sind. Absolut im Trend liegt hier auch das Aufbrechen von Mainframe-Applikationen bzw.

ein entsprechendes Change-Management einfordern. die Migration von SAP auf AWS, Microsoft Azure oder GCP.

Unternehmen müssen sich organisatorisch umstellen und sich Methoden wie bspw. Führende Anbieter für Großkunden sind: Accenture, Arvato Systems, Atos, DXC,

Design Thinking-, SCRUM und somit kleinteilige Sprint-Arbeitszyklen aneignen, um Capgemini, Computacenter, NTT DATA und T-Systems. Als Rising Star konnte sich

Kundenanforderungen gerecht zu werden und neue IT-Liefer- und Betriebsmodelle für Rackspace Technology qualifizieren.

sich auszuschöpfen.

2

© 2020

2019 Information Services Group, Inc. All Rights Reserved.

ISG Provider Lens™ Quadrant Report | November 2020 Executive

Section

Summary

Name

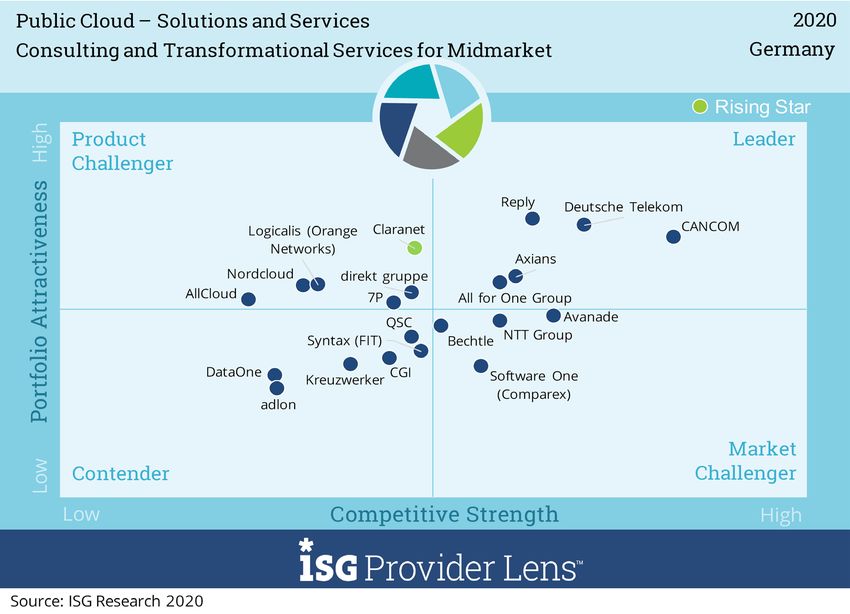

Führende Anbieter für den Mittelstand sind: All for One Group, Axians, Deutsche Telekom, Diese haben gerade im Bereich der Risiko-Evaluierung, -Bewertung und -Mitigation

CANCOM und Reply. Als Rising Star konnte sich Claranet qualifizieren. aufgerüstet. Neben umfangreichen Frameworks zur Regelkonformität haben die Berater

mit automatisierten Tools und implementierter künstlicher Intelligenz nachgezogen.

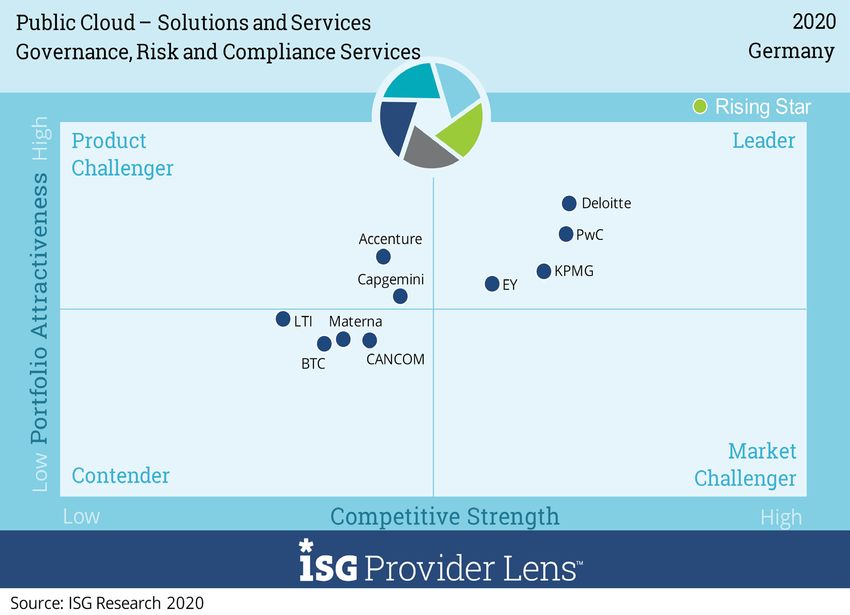

Governance, Risk & Compliance Services

Ganz vorne mit dabei und auch die im Rahmen dieser Studie als Leader positionierten

Lange Zeit haben Datenschutzbedenken die Einführung von Cloud Services im Unternehmen sind die „Big 4“ bestehend aus Deloitte, EY, KPMG und PwC.

europäischen Markt gebremst. Seit einiger Zeit ist allerdings zu beobachten, dass immer

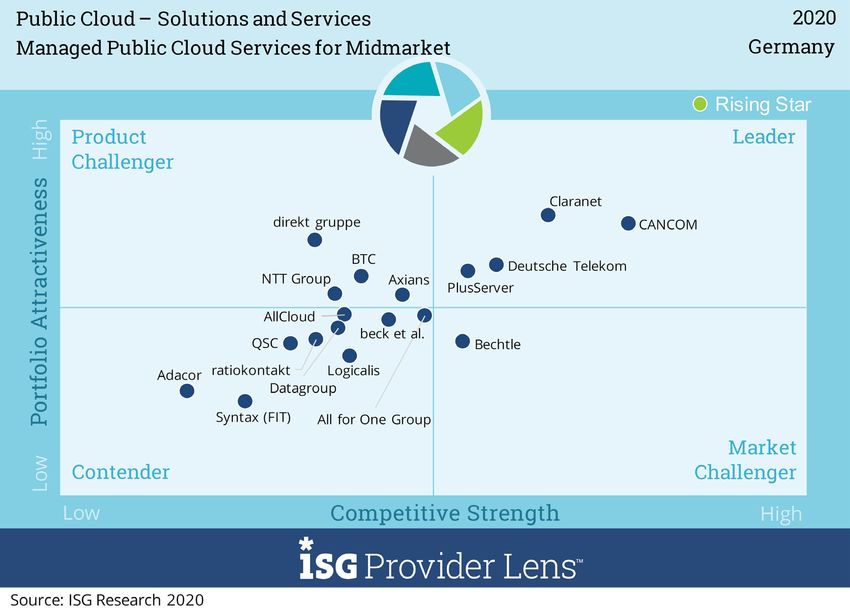

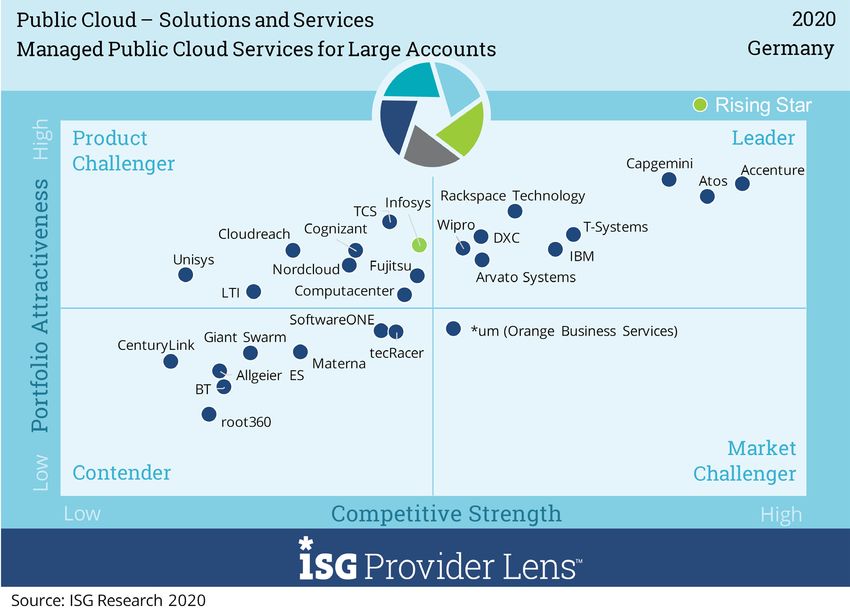

Managed Public Cloud Services

mehr Unternehmen sich für die Auslagerung ihrer Infrastrukturelemente oder ganzer

Applikationen in die Cloud entscheiden. Auf der Reise in die Cloud gibt es gerade in stark Der Schwerpunkt der Betriebsauslagerung von Infrastrukturen, Pattformen und

regulierten Märkten und Industrien, wie zum Beispiel dem Financial Service Sektor, einige zunehmend auch Applikationen liegt auf der Kostenoptimierung durch Automation

Hindernisse zu überwinden. In einer umfangreichen und gut geplanten Cloud-Strategie und gleichzeitig auf der Komplexitätsreduzierung durch den Managed Service

darf dementsprechend die Betrachtung von Governance, Risk und Compliance (GRC) nicht Provider. Dienstleister entwickeln dafür nicht selten Cloud-Management-Plattformen

fehlen. Dabei ist eine Vielzahl an Umgebungsvariablen zu beachten. Die Integration der (CMPs), um diesen Ansprüchen gerecht zu werden. Für Kunden ist die Einsparung

industriespezifischen Standards stellt für die meisten Unternehmen noch keine große von 1-2 FTEs durch die Auslagerung des Betriebs nicht unrealistisch. Außerdem ist

Problematik dar; die Regulatorik ist hier zumeist branchenspezifisch bekannt. Bei der die Option der Verlagerung von Unternehmensressourcen auf Kernaktivitäten und

Befragung der Teilnehmer dieser Studie ist herausgekommen, dass in Unternehmen häufig somit Aktivitäten mit direktem Einfluss auf das Geschäft ebenfalls attraktiv. Da sich die

ein unterschiedlicher Reifegrad der GRC-Implementierung zu erkennen ist. Dieser erstreckt neue Welt auch daran gewöhnt, von zu Hause aus zu arbeiten, ist es für Unternehmen

sich von der Implementierung der branchenspezifischen Regularien über nationale, noch verlockender geworden, ihr Cloud-Management auszulagern und sich auf den

internationale und europäische Regularien, wie z.B. der DSGVO, und wird durch die richtige Aufbau und die Entwicklung innovativer Lösungen für ihre Kunden zu konzentrieren.

und regelkonforme technische Implementierung der Public Cloud Services abgerundet. Dienstanbieter nutzen DevOps und Infrastructure-as-Code (IaC)-Praktiken zusammen

Dabei ist zu beobachten, dass gerade die Service Provider, welche die technische mit einer von künstlicher Intelligenz erweiterten Automatisierung und Selbstheilung

Implementierung durchführen, auch mit Beratungsleistungen rund um die technische mit vorkonfigurierten API-Integrationsfunktionen, um Cloud-Infrastrukturen effizient zu

Sicherstellung der Compliance für diese Cloud Services beauftragt werden. Die Auditierung verwalten und zu integrieren. Hyperscaler bieten dedizierte Managed Service Provider

und Zertifizierung obliegen in den meisten Fällen den großen Unternehmensberatungen. (MSP) Akkreditierungen im Rahmen der Partnerprogramme an, um sicherzustellen, dass

3

© 2020 Information Services Group, Inc. All Rights Reserved.

ISG Provider Lens™ Quadrant Report | November

Juli 2019 2020 Executive Summary

Managed Service Provider genau wissen, was sie tun. Viele Managed-Service-Engagements Führende Anbieter für den Mittelstand sind: CANCOM, Claranet, Deutsche Telekom und

gehen mit Migrationen von Applikationen zur initialen Optimierung bzw. Standardisierung PlusServer.

einher. Diesbezüglich gilt es in jeder Kundenbeziehung, Dev- und Ops-Teams zu

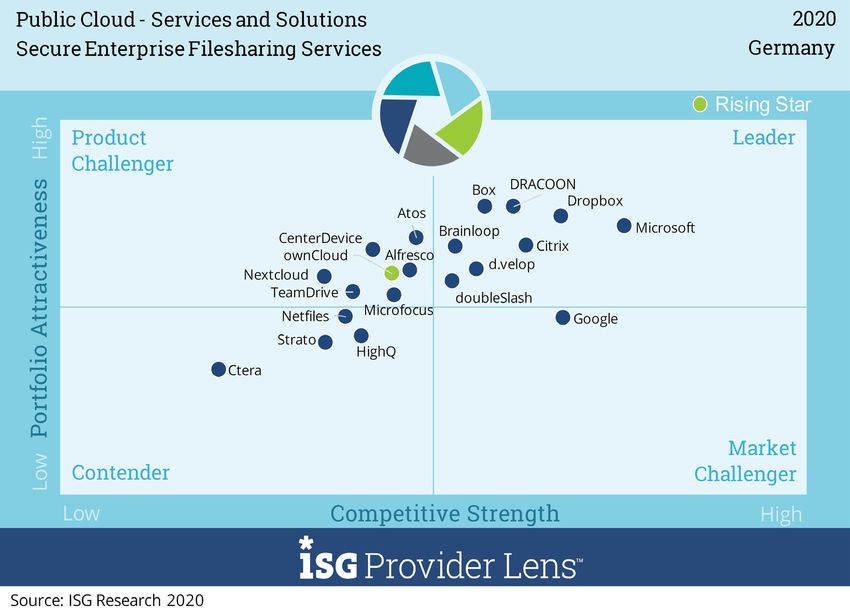

Secure Enterprise Filesharing Services

synchronisieren, individuelle Update- und somit Release-Zyklen zu finden und dabei SW

Gemeinschaftliche Arbeit an wichtigen Dokumenten und Prozessen in modernen

und Apps in den Mittelpunkt der digitalen Transformation zu stellen, ohne deren Betrieb

Unternehmen ist heute unverzichtbar. Anstatt auf lokalen Computern oder einem

zu vernachlässigen. Um die kontinuierliche Lieferpipeline (CD, Continuous Delivery) und

internen Intranet werden die Dateien auf Servern in Server-Clustern, die auf der ganzen

das Konzept der Freigabe auf Anforderung zu unterstützen, muss das System für eine

Welt verteilt sind, gespeichert. Die Daten werden zentral im Rechenzentrum des Cloud-

risikoarme komponenten- oder service-basierte Lieferung inklusive schlanker Freigabe-

Anbieters gespeichert und können von überall mit jedem Endgerät abgerufen werden. Der

Prozesse sowie Recovery-Szenarien ausgelegt sein. Hier greift das Prinzip „fix forward or

Datenzugriff erfolgt via Browser oder Login-Bildschirm. Die einzige Voraussetzung ist eine

roll back“.

funktionierende Internetverbindung.

Durch fehlendes Fachpersonal wird oftmals ein IT-Dienstleister involviert; diese Anbieter

Führende Anbieter sind: Box, Brainloop, Citrix, d.velop, DRACOON, double Slash, Dropbox

stehen oftmals ihrerseits selbst vor der Herausforderung, versierte Fachkräfte für den

und Microsoft; als Rising Star wurde Owncloud positioniert.

sicheren Betrieb der Container oder Serverless-Komponenten im Dev(Sec)Ops-Modus zu

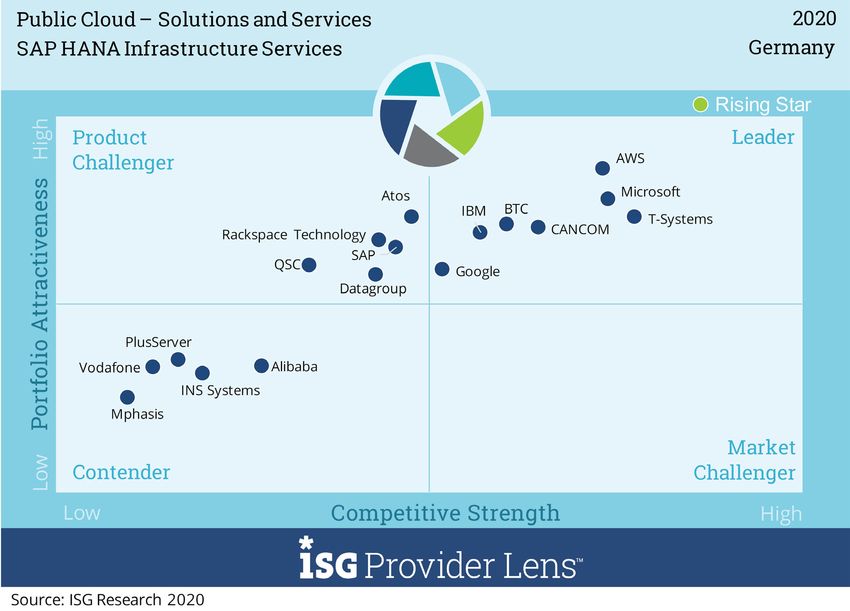

finden und zu halten. Daher stehen Anbieter von Dev- bzw. Ops-Leistungen unter dem SAP HANA Infrastructure Services

Druck, kooperative Ansätze zu entwickeln, die die besten Kompetenzen aus beiden Welten

Mit der SAP S/4 HANA Plattform in der Cloud können Workloads vereinfacht werden;

verbinden, um damit die Möglichkeit auch für kurze Sprints in enger Zusammenarbeit mit

in redundanten Rechenzentren wird ein sicherer Basisbetrieb gewährleistet. Hohe

Kunden zu liefern, ohne Verfügbarkeiten zu reduzieren.

Flexibilität, Skalierbarkeit zu jeder Zeit, von SAP zertifizierte Server, Prozessoren

Führende Anbieter für Großkunden sind: Accenture, Arvato Systems, Atos, T-Systems, und Datenbanken, die Nutzung bestehender Anwendungen oder die Auswahl aus

DXC, Capgemini, Rackspace Technology und Wipro. Als Rising Star konnte sich Infosys vorkonfektionierten Anwendungen von SAP-Partnern bieten dem Anwender ein großes

qualifizieren. Angebot, wie es aus seiner On-Premise-Umgebung nicht möglich ist.

Führende Anbieter sind: AWS, BTC, Cancom, Google, IBM, Microsoft und T-Systems.

4

© 2020

2019 Information Services Group, Inc. All Rights Reserved.

ISG Provider Lens™ Quadrant Report | November 2020 Executive

Section

Summary

Name

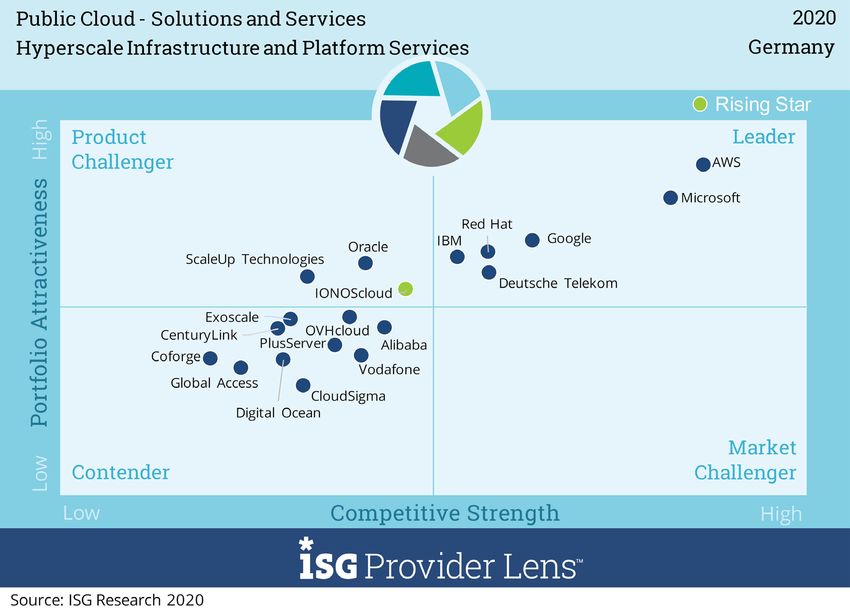

Hyperscale Infrastructure & Platform Services

Das Service Angebot erweitert sich ständig und bietet den Kunden einen großen Mehrwert. Testszenarien – alles basierend auf Public Clouds oder Variationen gehosteter Private

Die Möglichkeit die Workloads an jedem Standort ausführen zu können erhöht weiterhin Clouds. Das Marksegment von PaaS überwiegt den IaaS-Anteil wobei zu beobachten ist,

die Flexibilität. Der Kunde kann entscheiden, ob die Verarbeitung in der Cloud, im dass dieses Teilsegment rasant wächst und für 2020 ein Plus von 24% prognostiziert

kundeneigenen Datacenter oder in einem Colocation-Rechenzentrum ausgeführt werden wurde. Das Wachstum wird auf die Anforderungen moderner digitaler Workloads

soll. Die Hard- und Software Umgebung ist in allen Instanzen einheitlich und sorgt für und Anwendungen zurückgeführt, die eine Infrastruktur erfordern die traditionelle

einen nahtlosen Betrieb. Die Serverleistungen werden durch beschleunigungsoptimierte Rechenzentren nicht erfüllen können.

Prozessoren verbessert, was nicht zuletzt auf neue Tools wie beispielsweise KI und

Führende Anbieter sind: AWS, Deutsche Telekom, Google, IBM, Microsoft und Red Hat; der

ML zurückzuführen ist, die rechenintensive Arbeitslasten verursachen. IaaS und PaaS

Rising Star dieses Quadranten ist IONOS.

Services wachsen immer mehr zusammen und werden erstmals in einem Quadranten

dargestellt. IaaS (Infrastructure as a Service) stellt On-Demand-Infrastruktur-Funktionen

bereit. Enterprise Cloud Provider können unterschiedliche Clouds bereitstellen, die auf

Kundenwunsch angepasst werden und hybride, mehrere Public oder mehrere Private

Clouds umfassen können. PaaS (Platform as a Service) Angebote leisten Hilfestellung bei der

Erstellung, dem Betrieb und der Überwachung von Anwendungen. Das aPaaS-Marktangebot

umfasst anwendungszentrierte Dienste, die Low-Code/No-Code-Entwicklung sowie

5

© 2020 Information Services Group, Inc. All Rights Reserved.

ISG Provider Lens™ Quadrant Report | November 2020

Einleitung

Einleitung

Simplified illustration

Definition

Public Cloud – Solutions and Services 2020

Die steigende Nutzung der Public Cloud in Unternehmen und der Reifegrad

der Cloud-Branche haben einen großen Einfluss sowohl auf Unternehmen als

Consulting and Transformational Services Consulting and Transformational Services

for Large Accounts for Midmarket auch auf IT-Dienstleister und auf Geschäftsmodelle; es gilt, digitale Initiativen

durchzusetzen und so eine Obsoleszenz der Systeme zu verhindern. In

Anbetracht der weit verbreiteten Einführung des As-a-Service-Modells

Governance, Risk and Compliance Services

müssen Unternehmen Cloud-Dienste und IT-Anbieter weltweit kontinuierlich

evaluieren.

Managed Public Cloud Services for Managed Public Cloud Services for

Large Accounts Midmarket Wie ISG beobachtet, treibt die starke Nachfrage nach digitaler

Transformation globale Verträge für Cloud-Produkte und -Dienste,

einschließlich Infrastructure-as-a-Service (IaaS) und Platform-as-a-Service

Secure Enterprise Filesharing Services SAP HANA Infrastructure Services

(PaaS), voran. Weitere Auswirkungen der COVID-19-Pandemie sind noch

ungewiss. Die Zahl der größeren Transaktionen wird weiterhin rückläufig

sein, da sich die Kunden auf die Widerstandsfähigkeit des Unternehmens

Hyperscale Infrastructure and Platform Services

und betriebliche Fragen konzentrieren. Laut Prognose des ISG IndexTM

für EMEA wird der Markt für Managed Services im Jahr 2020 um ca. 7,5%

Source: ISG 2020 schrumpfen, während der As-a-Service-Markt um ca. 11% steigen wird.

6

© 2020 Information Services Group, Inc. All Rights Reserved.

ISG Provider Lens™ Quadrant Report | November 2020 Einleitung

Definition

Betrachtungsumfang Der Studie

Der quantitative Anstieg im As-a-Service-Bereich deutet auf die Verlagerung auf und die Auch Unternehmenskunden werden von der Studie profitieren, denn sie baut auf ISGs großer

Bevorzugung von digitalen Technologien hin, um Kosten zu senken, die Produktivität zu Erfahrung als Berater für Sourcing-Verträge weltweit sowie ISGs Wissen und Informationen aus

steigern, die Reaktionsfähigkeit auf Geschäftsanforderungen zu erhöhen, den Service entsprechenden Vertragsdatenbanken, regionaler Marktforschung und Expertise im Bereich

für Endbenutzer zu verbessern und letztlich Innovationen voranzutreiben. technologischer Ökosysteme und Innovationen auf.

Die ISG Provider Lens™-Studie bietet IT-Entscheidern: Diese Studie umfasst Berichte aus sechs Quadranten zum Thema Cloud-Service-Modelle. Die

regionale Abdeckung hängt von Faktoren wie der Teilnahme von Anbietern an der Umfrage, deren

Eine Darstellung der Stärken und Schwächen der relevanten Anbieter

Antworten und der Relevanz ab; somit werden innerhalb der einzelnen Regionen nicht unbedingt

Eine differenzierte Positionierung der Anbieter auf Basis von Wettbewerbsstärke und

alle Quadranten behandelt, was sich aber in zukünftigen Studien ändern kann. Es werden

Portfolio-Attraktivität

insgesamt Berichte für folgende geografische Regionen angeboten: Global, USA, Großbritannien,

Sicht auf mehrere Märkte, einschließlich global, USA, Deutschland, Schweiz, Großbri-

Deutschland, Schweiz, Nordics, Frankreich und Brasilien.

tannien, Frankreich, Nordics und Brasilien

Die Studie bietet somit eine wesentliche Entscheidungsgrundlage für Positionierungs-, Im Rahmen dieser Studie geht es insgesamt um die folgenden Quadranten:

Beziehungs- und Go-to-Market-Überlegungen. ISG Advisors und Unternehmenskunden

Im Quadranten „Consulting & Transformation Services“ werden die Anbieter von Beratungs-

nutzen Informationen aus diesen Reports auch zur Evaluierung ihrer derzeitigen sowie

und Migrationsdiensten für Public Cloud-Infrastrukturen und- Plattformen bewertet, in erster

potenzieller neuer Anbieterbeziehungen.

Linie AWS, Google Cloud Platform (GCP) und Microsoft Azure. Der Quadrant ist aufgeteilt in die

Der Bericht „Public Cloud – Solutions & Services 2020“ für Deutschland beiden Zielgruppenmärkte Mittelstand und Großunternehmen.

unterstützt Käufer bei der Prüfung ihrer Cloud-Transformationsstrategien und Der Quadrant „Governance, Risk and Compliance Services“ bewertet Beratungsfirmen, die

der Leistungsfähigkeit der entsprechenden Dienstleister in zahlreichen Regionen. verschiedene Frameworks, Richtlinien, Prozesse und Funktionen anbieten, um sicherzustellen,

7

© 2020 Information Services Group, Inc. All Rights Reserved.ISG Provider Lens™ Quadrant Report | November 2020 Einleitung

Definition

dass Cloud-Workloads von Unternehmen unabhängig vom Standort in einer Die Anbieterposition spiegelt die Eignung der IT-Anbieter für ein definiertes

sicheren und konformen Umgebung ausgeführt werden. Marktsegment (Quadrant) wider. Ohne weitere Zusätze gilt die Position stets für alle

Der Quadrant „Managed Public Cloud Services“ umfasst Unternehmen, die Profes- Unternehmensgrößenklassen sowie Branchen. Für den Fall, dass die IT-Service-Anforderungen

sional Services respektive Managed Services für Public Clouds wie AWS, GCP und auf der Seite der Unternehmenskunden differieren und das Spektrum der im lokalen Markt

Microsoft Azure anbieten. Der Quadrant ist aufgeteilt in die beiden Zielgruppen- agierenden IT-Anbieter ausreichend groß ist, wird eine weitere Differenzierung der IT-Anbieter

märkte Mittelstand und Großunternehmen. nach Leistung gemäß der Zielgruppe für Produkte und Leistungen vorgenommen. Dabei

Der Quadrant „Secure Enterprise Filesharing“ bewertet Independent Software berücksichtigt ISG entweder die Branchenanforderungen oder die Anzahl der Mitarbeiter sowie

Vendors (ISVs) bzw. SaaS-Anbieter, die einen Service zur sicheren Speicherung und Unternehmensstrukturen von Kunden und positioniert IT-Anbieter gemäß ihrem Schwerpunkt.

zum Zugriff auf geschäftsbezogenen Dokumente in einem SaaS-Modell anbieten. Als Folge differenziert ISG bei Bedarf in zwei Kunden- bzw. Unternehmensgrößen, die wie folgt

Im Quadranten „SAP HANA Infrastructure Services“ werden Cloud-Infrastrukturen definiert sind:

bewertet, die sich am besten für das Hosting des SAP-Softwareportfolios eignen,

Mittelstand: Unternehmen mit 100 bis 4.999 Mitarbeitern, mit zentralem Hauptsitz im jewei-

wobei der Schwerpunkt auf SAP S/4HANA-Workloads und großen HANA-Datenbank-

ligen Land, meist in Privatbesitz, mit Umsätzen zwischen 20 Millionen USD und 999 Millionen

en liegt.

USD

Im Quadranten „Hyperscale Infrastructure & Platform Services“ werden jene

Großkunden: Multinationale Konzerne mit 5.000 und mehr Beschäftigten, globalen Aktivitäten

Vendoren bzw. Service Provider bewertet, die virtuelle Rechenressourcen, Middle-

ware und Plattform-Dienste wie bspw. Microservices und Laufzeit-Engines in einer

multimandanten-fähigen und hochgradig elastischen Public Cloud bereitstellen.

8

© 2020 Information Services Group, Inc. All Rights Reserved.ISG Provider Lens™ Quadrant Report | November 2020 Einleitung

Definition

und international verteilten Entscheidungsstrukturen, mit Umsätzen von über einer

Milliarde USD.

Die Quadranten der ISG Provider Lens™ Studie wurden anhand einer Bewertungsma-

trix mit vier Segmenten (Leader, Product & Market Challenger und Contender) erstellt,

in denen die Anbieter entsprechend positioniert sind.

9

© 2020 Information Services Group, Inc. All Rights Reserved.ISG Provider Lens™ Quadrant Report | November 2020 Einleitung

ISG Provider Lens Kategorien

Der „ISG Provider Lens“ Research-Quadrant ist der Output der Bewertungsmatrix und enthält vier Felder, in die die Anbieter eingeteilt werden.

Leader Product Market Contender

Challenger Challenger

Die als Leader eingeordneten Anbieter Die Product-Challenger decken mit ihren Market Challenger verfügen naturgemäß Unternehmen, die im Bereich Contender

verfügen über ein hoch attraktives Produkten und Services die Anforderungen über eine hohe Wettbewerbsstärke, haben positioniert sind, mangelt es bisher noch

Produkt- und Serviceangebot sowie der Unternehmen überdurchschnittlich allerdings auf der Portfolio-Seite noch an ausgereiften Produkten und Services

eine ausgeprägt starke Markt- und gut ab, können aber in den verschiedenen ausgeprägtes Verbesserungspotenzial und bzw. einer ausreichenden Tiefe und Breite

Wettbewerbsposition und erfüllen daher Kategorien der Marktbearbeitung nicht liegen hier klar hinter den Unternehmen, des Offerings. Gleichzeitig sind Schwächen

alle Voraussetzungen für eine erfolgreiche die gleichen Ressourcen und Stärken die als „Leader“ positioniert sind. Häufig und Verbesserungspotenziale im Bereich

Marktbearbeitung. Sie sind als strategische vorweisen wie die als Leader positionierten sind es etablierte Anbieter, die Trends der Marktbearbeitung erkennbar. Anbieter

Taktgeber und Meinungsführer Anbieter. Häufig liegt dies in der Größe des aufgrund ihrer Größe und der damit in diesem Bereich sind häufig Generalisten

anzusehen. Darüber hinaus sind sie ein Anbieters oder dem schwachen „Footprint” einhergehenden Unternehmensstruktur oder auch Nischenanbieter.

Garant für Innovationskraft und Stabilität. im jeweiligen Zielsegment begründet. nicht schnell genug aufgreifen und

somit in puncto Portfolioattraktivität

Optimierungspotentiale vorweisen.

10

© 2020 Information Services Group, Inc. All Rights Reserved.ISG Provider Lens™ Quadrant Report | November 2020 Einleitung

ISG Provider Lens Kategorien

Der „ISG Provider Lens“ Research-Quadrant ist der Output der Bewertungsmatrix und enthält vier Felder, in die die Anbieter eingeteilt werden.

Rising Star Not In

Rising stars sind in der Regel „Product Challenger“ und besitzen hohes Diese Anbieter, die nicht in den jeweiligen Quadranten

Zukunftspotential. Ein solches Unternehmen kann zum Zeitpunkt der positioniert sind, konnten die geforderte Relevanzkriterien

Auszeichnung ein vielversprechendes Portfolio inkl. der notwendigen seitens ISG (Übereinstimmung mit Quadrantendefinition

Roadmap mit adäquater Ausrichtung an den wichtigen Markttrends bzw. und -kriterien, Bekanntheitsgrad oder Anzahl spezifischer

Kundenanforderungen vorweisen. Zudem verfügt das Unternehmen Kundenreferenzen) nicht erfüllen. Eine „nicht Aufnahme“

über ein ausgezeichnetes Management mit Verständnis für den lokalen bedeutet nicht, dass der Anbieter diese Leistungen

Markt. Dieses Prädikat erhalten daher nur Anbieter oder Dienstleister, nicht bereitstellt.

die in den letzten zwölf Monaten extreme Fortschritte hinsichtlich der

gesteckten Zielerreichung verzeichnet haben und auf dem besten Weg

sind, über eine überdurchschnittliche Schlag- und Innovationskraft

innerhalb von 12-24 Monaten zu den Top-Anbietern zu gehören.

11

© 2020 Information Services Group, Inc. All Rights Reserved.ISG Provider Lens™ Quadrant Report | November 2020 Einleitung

Bewertung nach Kategorien 1 von 9

Consulting and Consulting and

Governance, Risk Managed Public Managed Public Secure Enterprise SAP HANA Hyperscale

Transformational Transformational

and Compliance Cloud Services for Cloud Services for Filesharing Infrastructure Infrastructure and

Services for Large Services for

Services Large Accounts Midmarket Services Services Platform Services

Accounts Midmarket

*um (Orange

4 Not In 4 Not in 4 Not in 4 MC 4 Not in 4 Not in 4 Not in 4 Not in

Business Services)

7P 4 Not In 4 PC 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in

Accenture 4 L 4 Not in 4 PC 4 L 4 Not in 4 Not in 4 Not in 4 Not in

Adacor 4 Not In 4 Not in 4 Not in 4 Not in 4 C 4 Not in 4 Not in 4 Not in

adlon 4 Not In 4 C 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in

Alfresco 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 PC 4 Not in 4 Not in

Alibaba 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 C 4 C

All for One Group 4 Not In 4 Leader 4 Not in 4 Not in 4 C 4 Not in 4 Not in 4 Not in

AllCloud 4 Not In 4 PC 4 Not in 4 Not in 4 C 4 Not in 4 Not in 4 Not in

Allgeier ES 4 Not in 4 Not in 4 Not in 4 C 4 Not in 4 Not in 4 Not in 4 Not in

Arvato Systems 4 L 4 Not in 4 Not in 4 L 4 Not in 4 Not in 4 Not in 4 Not in

Atos 4 L 4 Not in 4 Not in 4 L 4 Not in 4 PC 4 PC 4 Not in

4 L – Leader / 4 PC – Product Challenger / 4 C – Contender / 4 MC – Market Challenger / 4 RS – Rising Star

12

© 2020 Information Services Group, Inc. All Rights Reserved.ISG Provider Lens™ Quadrant Report | November 2020 Einleitung

Bewertung nach Kategorien 2 von 9

Consulting and Consulting and

Governance, Risk Managed Public Managed Public Secure Enterprise SAP HANA Hyperscale

Transformational Transformational

and Compliance Cloud Services for Cloud Services for Filesharing Infrastructure Infrastructure and

Services for Large Services for

Services Large Accounts Midmarket Services Services Platform Services

Accounts Midmarket

Avanade 4 Not in 4 MC 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in

AWS 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 L 4 L

Axians 4 Not in 4 L 4 Not in 4 Not in 4 PC 4 Not in 4 Not in 4 Not in

BearingPoint 4 MC 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in

Bechtle 4 Not in 4 MC 4 Not in 4 Not in 4 MC 4 Not in 4 Not in 4 Not in

beck et al. 4 Not in 4 Not in 4 Not in 4 Not in 4 C 4 Not in 4 Not in 4 Not in

Box 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 L 4 Not in 4 Not in

Brainloop 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 L 4 Not in 4 Not in

BT 4 Not in 4 Not in 4 Not in 4 C 4 Not in 4 Not in 4 Not in 4 Not in

BTC 4 Not in 4 Not in 4 C 4 Not in 4 PC 4 Not in 4 L 4 Not in

CANCOM 4 Not in 4 L 4 C 4 Not in 4 L 4 Not in 4 L 4 Not in

Capgemini 4 L 4 Not in 4 PC 4 L 4 Not in 4 Not in 4 Not in 4 Not in

4 L – Leader / 4 PC – Product Challenger / 4 C – Contender / 4 MC – Market Challenger / 4 RS – Rising Star

13

© 2020 Information Services Group, Inc. All Rights Reserved.ISG Provider Lens™ Quadrant Report | November 2020 Einleitung

Bewertung nach Kategorien 3 von 9

Consulting and Consulting and

Governance, Risk Managed Public Managed Public Secure Enterprise SAP HANA Hyperscale

Transformational Transformational

and Compliance Cloud Services for Cloud Services for Filesharing Infrastructure Infrastructure and

Services for Large Services for

Services Large Accounts Midmarket Services Services Platform Services

Accounts Midmarket

CenterDevice 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 PC 4 Not in 4 Not in

CenturyLink 4 Not in 4 Not in 4 Not in 4 C 4 Not in 4 Not in 4 Not in 4 C

CGI 4 Not in 4 C 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in

Citrix 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 L 4 Not in 4 Not in

Claranet 4 Not in 4 RS 4 Not in 4 Not in 4 L 4 Not in 4 Not in 4 Not in

Cloudreach 4 Not in 4 Not in 4 Not in 4 PC 4 Not in 4 Not in 4 Not in 4 Not in

CloudSigma 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 C

Coforge 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 C

Cognizant 4 PC 4 Not in 4 Not in 4 PC 4 Not in 4 Not in 4 Not in 4 Not in

Computacenter 4 L 4 Not in 4 Not in 4 PC 4 Not in 4 Not in 4 Not in 4 Not in

Ctera 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 C 4 Not in 4 Not in

d.velop 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 L 4 Not in 4 Not in

4 L – Leader / 4 PC – Product Challenger / 4 C – Contender / 4 MC – Market Challenger / 4 RS – Rising Star

14

© 2020 Information Services Group, Inc. All Rights Reserved.ISG Provider Lens™ Quadrant Report | November 2020 Einleitung

Bewertung nach Kategorien 4 von 9

Consulting and Consulting and

Governance, Risk Managed Public Managed Public Secure Enterprise SAP HANA Hyperscale

Transformational Transformational

and Compliance Cloud Services for Cloud Services for Filesharing Infrastructure Infrastructure and

Services for Large Services for

Services Large Accounts Midmarket Services Services Platform Services

Accounts Midmarket

Datagroup 4 Not in 4 Not in 4 Not in 4 Not in 4 C 4 Not in 4 PC 4 Not in

DataOne 4 Not in 4 C 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in

Deloitte 4 C 4 Not in 4 L 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in

Deutsche Telekom 4 Not in 4 L 4 Not in 4 Not in 4 L 4 Not in 4 Not in 4 L

Devoteam Alegri 4 C 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in

Digital Ocean 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 C

direkt gruppe 4 Not in 4 PC 4 Not in 4 Not in 4 PC 4 Not in 4 Not in 4 Not in

doubleSlash 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 L 4 Not in 4 Not in

DRACOON 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 L 4 Not in 4 Not in

Dropbox 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 L 4 Not in 4 Not in

DXC 4 L 4 Not in 4 Not in 4 L 4 Not in 4 Not in 4 Not in 4 Not in

Exoscale 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 C

4 L – Leader / 4 PC – Product Challenger / 4 C – Contender / 4 MC – Market Challenger / 4 RS – Rising Star

15

© 2020 Information Services Group, Inc. All Rights Reserved.ISG Provider Lens™ Quadrant Report | November 2020 Einleitung

Bewertung nach Kategorien 5 von 9

Consulting and Consulting and

Governance, Risk Managed Public Managed Public Secure Enterprise SAP HANA Hyperscale

Transformational Transformational

and Compliance Cloud Services for Cloud Services for Filesharing Infrastructure Infrastructure and

Services for Large Services for

Services Large Accounts Midmarket Services Services Platform Services

Accounts Midmarket

EY 4 Not in 4 Not in 4 L 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in

Fujitsu 4 PC 4 Not in 4 Not in 4 PC 4 Not in 4 Not in 4 Not in 4 Not in

Giant Swarm 4 Not in 4 Not in 4 Not in 4 C 4 Not in 4 Not in 4 Not in 4 Not in

Global Access 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 C

Google 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 MC 4 L 4 L

Hexaware 4 C 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in

HighQ 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 C 4 Not in 4 Not in

IBM 4 L 4 Not in 4 Not in 4 L 4 Not in 4 Not in 4 L 4 L

Infosys 4 PC 4 Not in 4 Not in 4 RS 4 Not in 4 Not in 4 Not in 4 Not in

INS Systems 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 C 4 Not in

IONOScloud 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 RS

4 L – Leader / 4 PC – Product Challenger / 4 C – Contender / 4 MC – Market Challenger / 4 RS – Rising Star

16

© 2020 Information Services Group, Inc. All Rights Reserved.ISG Provider Lens™ Quadrant Report | November 2020 Einleitung

Bewertung nach Kategorien 6 von 9

Consulting and Consulting and

Governance, Risk Managed Public Managed Public Secure Enterprise SAP HANA Hyperscale

Transformational Transformational

and Compliance Cloud Services for Cloud Services for Filesharing Infrastructure Infrastructure and

Services for Large Services for

Services Large Accounts Midmarket Services Services Platform Services

Accounts Midmarket

KPMG 4 C 4 Not in 4 L 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in

Kreuzwerker 4 Not in 4 C 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in

Logicalis 4 Not in 4 Not in 4 Not in 4 Not in 4 C 4 Not in 4 Not in 4 Not in

Logicalis (Orange

4 Not in 4 PC 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in

Networks)

LTI 4 Not in 4 Not in 4 C 4 PC 4 Not in 4 Not in 4 Not in 4 Not in

Materna 4 MC 4 Not in 4 C 4 C 4 Not in 4 Not in 4 Not in 4 Not in

Microfocus 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 PC 4 Not in 4 Not in

Microsoft 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 L 4 L 4 L

Mindtree 4 PC 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in

Mphasis 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 C 4 Not in

Netfiles 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 C 4 Not in 4 Not in

4 L – Leader / 4 PC – Product Challenger / 4 C – Contender / 4 MC – Market Challenger / 4 RS – Rising Star

17

© 2020 Information Services Group, Inc. All Rights Reserved.ISG Provider Lens™ Quadrant Report | November 2020 Einleitung

Bewertung nach Kategorien 7 von 9

Consulting and Consulting and

Governance, Risk Managed Public Managed Public Secure Enterprise SAP HANA Hyperscale

Transformational Transformational

and Compliance Cloud Services for Cloud Services for Filesharing Infrastructure Infrastructure and

Services for Large Services for

Services Large Accounts Midmarket Services Services Platform Services

Accounts Midmarket

netlution 4 C 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in

Nextcloud 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 PC 4 Not in 4 Not in

Nordcloud 4 Not in 4 PC 4 Not in 4 PC 4 Not in 4 Not in 4 Not in 4 Not in

NTT DATA 4 L 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in

NTT Group 4 Not in 4 MC 4 Not in 4 Not in 4 PC 4 Not in 4 Not in 4 Not in

Oracle 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 PC

OVHcloud 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 C

ownCloud 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 RS 4 Not in 4 Not in

PlusServer 4 Not in 4 Not in 4 Not in 4 Not in 4 L 4 Not in 4 C 4 C

PwC 4 MC 4 Not in 4 L 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in

4 L – Leader / 4 PC – Product Challenger / 4 C – Contender / 4 MC – Market Challenger / 4 RS – Rising Star

18

© 2020 Information Services Group, Inc. All Rights Reserved.ISG Provider Lens™ Quadrant Report | November 2020 Einleitung

Bewertung nach Kategorien 8 von 9

Consulting and Consulting and

Governance, Risk Managed Public Managed Public Secure Enterprise SAP HANA Hyperscale

Transformational Transformational

and Compliance Cloud Services for Cloud Services for Filesharing Infrastructure Infrastructure and

Services for Large Services for

Services Large Accounts Midmarket Services Services Platform Services

Accounts Midmarket

QSC 4 Not in 4 C 4 Not in 4 Not in 4 C 4 Not in 4 PC 4 Not in

Rackspace

4 RS 4 Not in 4 Not in 4 L 4 Not in 4 Not in 4 PC 4 Not in

Technology

ratiokontakt 4 Not in 4 Not in 4 Not in 4 Not in 4 C 4 Not in 4 Not in 4 Not in

Red Hat 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 L

Reply 4 Not in 4 L 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in

root360 4 Not in 4 Not in 4 Not in 4 C 4 Not in 4 Not in 4 Not in 4 Not in

SAP 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 PC 4 Not in

ScaleUp

4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 PC

Technologies

Software One

4 Not in 4 MC 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in

(Comparex)

SoftwareONE 4 Not in 4 Not in 4 Not in 4 C 4 Not in 4 Not in 4 Not in 4 Not in

Sopra Steria 4 PC 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in

4 L – Leader / 4 PC – Product Challenger / 4 C – Contender / 4 MC – Market Challenger / 4 RS – Rising Star

19

© 2020 Information Services Group, Inc. All Rights Reserved.ISG Provider Lens™ Quadrant Report | November 2020 Einleitung

Bewertung nach Kategorien 9 von 9

Consulting and Consulting and

Governance, Risk Managed Public Managed Public Secure Enterprise SAP HANA Hyperscale

Transformational Transformational

and Compliance Cloud Services for Cloud Services for Filesharing Infrastructure Infrastructure and

Services for Large Services for

Services Large Accounts Midmarket Services Services Platform Services

Accounts Midmarket

Strato 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 C 4 Not in 4 Not in

Syntax (FIT) 4 Not in 4 C 4 Not in 4 Not in 4 C 4 Not in 4 Not in 4 Not in

TCS 4 PC 4 Not in 4 Not in 4 PC 4 Not in 4 Not in 4 Not in 4 Not in

TeamDrive 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 PC 4 Not in 4 Not in

Tech Mahindra 4 C 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in

tecRacer 4 C 4 Not in 4 Not in 4 C 4 Not in 4 Not in 4 Not in 4 Not in

T-Systems 4 L 4 Not in 4 Not in 4 L 4 Not in 4 Not in 4 L 4 Not in

Unisys 4 Not in 4 Not in 4 Not in 4 PC 4 Not in 4 Not in 4 Not in 4 Not in

Vodafone 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 Not in 4 C 4 C

Wipro 4 PC 4 Not in 4 Not in 4 L 4 Not in 4 Not in 4 Not in 4 Not in

4 L – Leader / 4 PC – Product Challenger / 4 C – Contender / 4 MC – Market Challenger / 4 RS – Rising Star

20

© 2020 Information Services Group, Inc. All Rights Reserved.Public Cloud – Solutions & Services Quadranten

ISG Provider Lens™ Quadrant Report | November 2020

Executive

ENTERPRISESummary

CONTEXT

Consulting and Transformation Services – Large

Accounts

Dieser Quadrant ist für große Unternehmen in Deutschland relevant, die Anbieter ISG stellt fest, dass sich der Schwerpunkt der Unternehmen zunehmend von

Consulting & Transformation Services bewerten. Lift & Shift bzw. der einfachen Workload-Verschiebung auf die langfristige

Anwendungsmodernisierung verlagert, weshalb auch in Deutschland Re-Architecture,

In diesem Quadranten legt ISG die aktuelle Marktpositionierung von Beratungs- und

Code-Reviews und Cloud-Native-Umgebungen auf dem Vormarsch sein werden.

Transformationsdienstleistern in Deutschland dar und zeigt auf, wie sie mit den wichtigsten

Herausforderungen umgehen, denen sich große Unternehmen bei der Migration in die IT-Führungskräfte sollten diesen Bericht lesen, um die relativen Stärken und Schwächen

Public Cloud Umgebung gegenübersehen. der Anbieter von Beratungs- und Transformationsdienstleistungen besser zu verstehen

und um die digitale Transformation in ihren Unternehmen voranzutreiben.

Unternehmen zögerten, auf Public Cloud umzusteigen, aufgrund von Schwierigkeiten, wie

z.B. der richtigen Einschätzung der Workloads, des Change Managements, des bekannten Softwareentwicklungs- und Technologieführer sollten diesen Bericht lesen, um die

Mangels an talentierten Fachkräften und aufgrund von Unsicherheiten bei der Integration Positionierung der Anbieter von Consulting & Transformation Services zu verstehen und

der bestehenden Infrastruktur. Im Jahr 2020 ist die Notwendigkeit, Workloads in die Public ein besseres Verständnis dafür zu erlangen, wie sich die Angebote dieser Anbieter auf die

Cloud zu verlagern, dringender denn je geworden, und viele Unternehmen verlagern ihre laufenden Transformationsinitiativen innerhalb eines Unternehmens auswirken können

Workloads und beschleunigen die geplanten digitalen Transformationen. Dieser Bericht und welche Vorteile sie durch den Wechsel zur Cloud erzielen können.

kann bei der Auswahl des richtigen Anbieters helfen, um die Herausforderungen zu

Experten aus den Bereichen Beschaffung, Einkauf und Vendor Management sollten

meistern und die genannten Schwierigkeiten anzugehen.

diesen Bericht lesen, um ein besseres Verständnis der aktuellen Landschaft der Anbieter

Unternehmen werden von der Expertise der Anbieter von Consulting & Transformation von Consulting & Transformation Services in Deutschland zu entwickeln.

Services profitieren, wenn es um die Bewertung der Workloads, die Transformations-

Roadmap, die Migrations-Beratung, die Re-Architektur von Legacy-Anwendungen und die

Integration von Automatisierungsfunktionen geht.

22

© 2020 Information Services Group, Inc. All Rights Reserved.ISG Provider Lens™ Quadrant Report | November 2020

Digital Workplace Consulting Services

CONSULTING & TRANSFORMATION

SERVICES – LARGE ACCOUNTS

Definition

Die Public Cloud ermöglicht Unternehmen Agilität und Skalierbarkeit,

ohne dass sie in ihre eigene Infrastruktur investieren müssen. Das

macht sie zu einem wichtigen und wesentlichen Treiber der digitalen

Transformation. Consulting- und Implementierungsdienstleister

arbeiten mit Anbietern von öffentlichen Clouds zusammen, um die

kundenspezifische Komplexität der Adaption und des Einsatzes von

Public-Cloud-Lösungen zu verwalten. Deren Dienstleistungen enthalten

in der Regel Folgendes:

Beratungsdienste: Entwicklung eines Geschäftsszenarios für die

Cloud, Identifizieren des Arbeitsaufwands für die Migration, Erstellen

eines mehrjährigen Transformations-Strategieplans, welcher die

Bewertung des Einflusses auf die Organisation, die Einbeziehung von

Risiken und compliance-relevanten Sachverhalten sowie Migrations-

kompetenzen für Anwendungen in eine Public Cloud umfasst

Implementierungsdienste: Entwicklung und Erstellen von

Cloud-Umgebungen, Migration und Integration von Anwendungen

und/oder Optimierung der Architektur, um die Eigenschaften und

Vorteile des Cloud-Computings zu nutzen

23

© 2020 Information Services Group, Inc. All Rights Reserved.ISG Provider Lens™ Quadrant Report | November 2020 Consulting & Transformation Services – Large Accounts

CONSULTING & TRANSFORMATION

SERVICES – LARGE ACCOUNTS

Definition Auswahlkriterien

Für diesen Quadranten wurde die Erstellung von privaten Clouds nicht Innovatives Denken und Image in Bezug auf Cloud-Transformation

berücksichtigt, da sie in einer separaten Studie zum Thema Outsourcing

Methoden und Frameworks, um die Situation des Kunden zu analysieren

und Transformation von Rechenzentren behandelt werden.

Dementsprechend ist der Public Cloud Transformation Quadrant auf Erfahrung mit der Planung Implementierung von Multi-Cloud-Infrastrukturen

die Adaption von Public Cloud-Services und deren Integration mit

unternehmenseigenen Umgebungen, die private Clouds enthalten Erfahrung bei der Migration von Anwendungen (Templates, Automatisierungs-Engines und

können, beschränkt. ISV-Partnerschaften)

Zertifizierungen im Rahmen von Hyperscaler-Partnerprogrammen aus Lösungssicht

Vertikale (Branchen-) und horizontale (Technologie-) Kompetenz

Kundenreferenzen & Projekte oder Anwendungsfälle

Integrations-Services und Support für hybride Clouds

24

© 2020 Information Services Group, Inc. All Rights Reserved.ISG Provider Lens™ Quadrant Report | November 2020 Consulting & Transformation Services – Large Accounts

CONSULTING & TRANSFORMATION

SERVICES – LARGE ACCOUNTS

Beobachtungen

Sowohl Anwender als auch Dienstleister haben eine gemeinsame Generell sind IT-Beratungshäuser gefragt, Unternehmen beim Etablieren eines personelles

Herausforderung: Die Komplexität der exponentiell zur Verfügung Veränderungsmanagements zu unterstützen. Hier brauchen Unternehmen viel Fingerspitz-

gestellten Tools und Services aus den Händen der Hyperscaler oder engefühl, um den betroffenen Mitarbeitern die Mehrwerte der notwendigen Veränderung zu

Dritter entlang der schnell wachsenden Plattformökonomie und die verdeutlichen. Unternehmen müssen sich organisatorisch umstellen. Konkret heißt das, sich

damit einhergehende Suche nach zertifiziertem Fachpersonal und Methoden wie bspw. Design Thinking-, SCRUM und somit kleinteilige Sprint-Arbeitszyklen anzue-

versierten Partnern in den Bereichen ADM, Migration, Cloud-Native Ops ignen, um Kundenanforderungen gerecht zu werden und neue IT-Liefer- und Betriebsmodelle für

bzw.- DevSecOps. sich auszuschöpfen. Als absehbare Konsequenz werden Unternehmen immer mehr Gewicht auf

Cloud-Experten und Entwickler bzw. SW-Architekten legen müssen, um IT bzw. Cloud als essenziel-

Eine wesentliche Veränderung ist die Notwendigkeit, eng verwobene,

len Produktionsfaktor im Griff zu haben.

abteilungsübergreifende Teams zu etablieren, die im so genannten

Dev(Sec)Ops-Mode agil arbeiten. Dies geht weit über die herkömmliche Kunden suchen Unterstützung im Bereich unternehmerischer bzw. interner Policies, der

Philosophie der notwendigen Verzahnung von IT und Business hinaus Compliance bzw. des Risikomanagements in der zunehmend komplexer werdenden IT- und

und bedingt eine permanente Zusammenarbeit und neue Rollen. Die Cloud-Systemwelt. Zusätzlich ist die Einhaltung von Sicherheits- und Compliance-Anforderungen zu

IT muss verschiedene Stakeholder, Kunden und Partner möglichst in einer echten Herausforderung geworden. Das hat einen Markt für eine spezielle Form der IT- und

Echtzeit sicher und strukturiert vernetzen, um ein digital-transform- Security-Dienstleister geschaffen, die End-2-End-Sicherheit gewährleisten und Audits durchführen.

iertes Produkt- bzw. Service Lifecycle Management zu ermöglichen.

Unternehmen und Anbieter stellen in diesem Kontext außerdem fest, dass die Implementierung

Cloud-Native- und Digital-Experten sind jedoch Mangelware, weshalb

von Sicherheit nicht im Nachhinein bedacht werden kann. DevSecOps ersetzt DevOps zunehmend

Anwenderunternehmen meist auf professionelle Unterstützung

auf breiter Front, da die Sicherheit unbedingt von Beginn an in das Target Operating Model (TOM)

zurückgreifen müssen.

25

© 2020 Information Services Group, Inc. All Rights Reserved.ISG Provider Lens™ Quadrant Report | November 2020 Consulting & Transformation Services – Large Accounts

CONSULTING & TRANSFORMATION

SERVICES – LARGE ACCOUNTS

Beobachtungen

integriert sein muss. In den ersten Phasen der DevOps-Implemen- explodieren lässt. 50.000 Euro haben sich hier im Durchschnitt als absolute Schmerzgrenze pro

tierung werden daher Sicherheitsprinzipien als Standardfunktion Applikation und deren „Re-Architecturing“ herauskristallisiert; dies gilt es jedoch stets individuell zu

integriert. Einige IT-Dienstleister bieten bereits Zugang zu Quantencom- bewerten.

putern, um Sicherheit und eine ordnungsgemäße Kryptographie im

Neue Anforderungen an den modernen Applikationsbetrieb im Kontext kontinuierlicher Integra-

Rahmen der notwendigen Verschlüsselung zu gewährleisten.

tion und Entwicklung (Continuous Integration & Delivery – CI/CD) überfordern viele Anwender.

Ältere Systeme sind immer noch die größte Hürde für die Agilität von Unternehmen sollten stets die jeweiligen Fachabteilungen einbeziehen und Entscheidungen im

Unternehmen. Sie können oftmals eine agile Entwicklung und eine Kontext der Notwendigkeit des Aufbaus eines kontinuierlichen IT Lifecycle Managements treffen,

extensive agile Geschäftsprozessentwicklung behindern. Unternehmen um den Weg zu datengetriebenen Anwendungen und intelligenten, hoch automatisierten Services

suchen daher nach Wegen, um die Blockade ihrer älteren Systeme zu zu ebnen.

überwinden. Die meistgenutzte Lösung sind Berater, die ihnen Mittel

Die wird die tiefgreifende Kenntnis der wichtigsten Altsysteme weiterhin ein entscheidender Aspekt

und Wege zur nötigen Enterprise Agility im Rahmen ihrer digitalen

für viele Branchen bleiben und repräsentiert zugleich eine Eintrittsbarriere für Start-ups oder

Transformation aufzeigen. Viele Dienstleister bieten dedizierte agile

Neugründungen im Bereich Cloud-Native. Etablierte Unternehmen können eben nicht einfach

Dienste und Programme für die Modernisierung und Migration älterer

den Schalter von Alt auf Neu umlegen, sondern müssen verschiedene Geschäftspraktiken und

Anwendungen an. Die Erfahrung hat hier jedoch gezeigt, dass eine

Geschwindigkeiten miteinander verbinden.

Applikationstransformation selten Sinn macht und schnell die Kosten

26

© 2020 Information Services Group, Inc. All Rights Reserved.ISG Provider Lens™ Quadrant Report | November 2020 Consulting & Transformation Services – Large Accounts

CONSULTING & TRANSFORMATION

SERVICES – LARGE ACCOUNTS

Beobachtungen

Accenture akquiriert und investiert wie kaum ein anderer Service Applikations-Know-how kombinieren kann. Vor allem die vertikalen Kenntnisse werden durch

Provider in Cloud-Kompetenzen, die Accenture auf höchstem Akquisitionen unterstützt. Jetzt gilt es, weiter in Cloud-Native-Experten zu investieren.

Niveau führt und strategisch treibt. In Kombination mit der starken

Computacenter verbessert sich weiter, nachdem das Unternehmen 2019 erstmals in den

Beratungseinheit und Kenntnissen im Bereich Digital resultiert ein

Leader-Quadranten für Großkunden eingestiegen ist. Mit vielen zertifizierten bzw. gut

derzeit kaum schlagbarer Public-Cloud-Transformation-Partner.

ausgebildeten Beratern weiß Computacenter zu gefallen und setzt dabei mit Workplace- und

Arvato Systems sprang 2019 zu Recht in die Liga der führenden Security-Know-how auf aktuelle Themen.

Public-Cloud-Berater und Transformationsspezialisten und hat

DXC als Marke stand von Beginn an für agile und next-gen-orientierte Methoden der Cloud-

seitdem ein hervorragendes Jahr absolviert. Kundenreferenzen

Transformation und hat den Kompetenzerwerb auf Hyperscaler-Seite schnell vollzogen. 2020

bzw. erfolgreiche Projekte und weitere public-cloud-spezifische

gehört DXC vor allem in Deutschland zu den führenden Dienstleistern für transformative

Zertifizierungen sowie Branchenkenntnisse und SAP-Know-how sind

Großkundenprojekte.

bedeutende Assets von Arvato Systems.

IBM profitiert nachhaltig und schneller als gedacht von der Red-Hat-Akquisition, die IBM

Atos bleibt weiterhin innerhalb des Kreises führender Anbieter

neben den wichtigen Cloud-Native-Experten mit agilem Mindset auch weitere Kundenzugänge

in Deutschland aufgrund des Multi-Cloud und Edge-Computing

bescherte. Als Thought Leader steht IBM heute auch durch die integrierten internen

Know-hows sowie der vergleichsweise engen Zusammenarbeit mit

Geschäftseinheiten und Einheiten noch besser da.

Public-Cloud-Providern. Allen voran ist hier die Google-Partnerschaft

zu erwähnen, mit der man Kunden auf ihrer digitalen Reise und dem NTT DATA gehört nun aufgrund der einer deutlichen Verbesserung des Portfolios zu den

Weg hin zum datenzentrierten Geschäftsmodell sicher unterstützt. Leadern – man spielt noch einmal alle Karten aus, um zu beweisen, dass man Kunden

auch ohne das Mutterschiff NTT Group über alle Größenklassen, speziell aber große und

Capgemini spielt mehr denn je eine Rolle im Umfeld komplexer und

anspruchsvolle Unternehmen, zeitgemäß beraten und in Bezug auf ihre Datenbanken und

zugleich nativer Public-Cloud-Transformationsprojekte, in denen

Applikationen ausgerichteten Bedürfnisse auch sicher transformieren kann.

Capgemini die langjährig erworbenen Branchen-Skills mit dem

27

© 2020 Information Services Group, Inc. All Rights Reserved.Sie können auch lesen