SME Marketplace Lending Fund Switzerland

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Booklet 06/2021

ISIN LI0579184503

SME Marketplace

Lending Fund

Switzerland

INVESTMENT IDEE

Das Kreditgeschäft wandelt sich im Rahmen der Digitalisierung.

Getrieben wird dieser Trend von zwei Faktoren: Erstens ziehen sich klassische Banken aus zahlrei-

chen Bereichen des Kreditgeschäfts zurück. Aufgrund der wachsenden Regulierungen lassen sich

Kredite unter CHF 200’000 kaum mehr kostendeckend vergeben.

Zweitens drängen neue Wettbewerber in den Markt. Diese digitalen Kreditgeber können effizien-

tere Angebote durch ihre digitalen Prozesse und ihre grossen Datenmengen offerieren. So bieten

beispielsweise immer mehr Neobanken oder Zahlungsdienstleister Kredite an.

Für Anlegerinnen und Anleger bietet diese Entwicklung eine attraktive Anlagemöglichkeit mit

interessanten Zinssätzen im aktuellen Zinsumfeld.

Investieren Sie mit den neuen Marketplace Lending Fondslösungen von NSF direkt in den realen

Kreditmarkt (www.marketplace-lending.li). Dank der hohen Diversifikation und den interessanten

Kreditprojekten erzielen Sie eine attraktive risikoadjustierte Rendite und unterstützen die Schwei-

zer KMU Landschaft.

SCHWEIZER MARKETPLACE LENDING MARKT

Marketplace Lending ist ein Synonym für die Begriffe Peer-to-Peer Lending (P2P Lending) und

Crowdlending und umfasst alle Formen und Plattformen des Digital Lendings.

Marketplace Lending umfasst primär drei Arten von Kredittypen. Beim Consumer Lending erfolgt

die Kreditvergabe an Privatpersonen, beim Business Lending an Unternehmen und im Bereich Real

Estate steht die Vergabe von Hypotheken im Mittelpunkt.

Es handelt sich beim Marketplace Lending um einen stark wachsenden Markt. Sei es in der Anzahl

der Kredite, als auch im stark zunehmenden Volumen über die drei verschiedenen Arten von Kre-

dittypen hinweg.

In der Schweiz wurden im Jahr 2019 Crowdlending-Kredite in der Höhe von CHF 418.4 Mio. über

Marketplace Lending Plattformen vergeben. Davon sind 159.7 Mio. dem Business Lending zuzu-

ordnen, was gegenüber dem Vorjahr ein Wachstum von 18.8 % ausmacht. (Crowdfunding Monitor

Schweiz Studie, 2020)

Gemäss der Crowdfunding Monitor Schweiz Studie (2020) der Hochschule Luzern wird von einer

zweistelligen Wachstumsrate für die nächsten Jahre ausgegangen.

Wie es funktioniert

INTERESSANTE

Marketplace Lending bezeichnet die digitale Haftungssubstrat dienen. Durch das Rating wird

ANLAGEKLASSE

Vergabe und Finanzierung von Krediten über das Risiko für den Investor transparent. Anhand

digitale Marktplätze. dessen wird ein risikoadjustierter Zinssatz

Attraktive Renditen: Die direkte

berechnet.

Kreditvergabe übertrifft konstant die Bei einem (nicht vorfinanzierten) Marketplace

Renditen anderer Anlageklassen. Dies Lending-Kredit gibt es grundsätzlich drei Partei- Nach der Gewährung der Darlehen kontrolliert

en: den Kreditnehmer, den Marktplatz und den der Kreditgeber die Zahlungen und übernimmt

dank der niedrigen Gebühren sowie

Investor. Managementaufgaben beim Auftreten von

der nicht anfallenden Prämienzahlun- Zahlungsstörungen.

gen an Banken. Relevant ist eine sorgfältige Bonitätsprüfung,

bei welcher die Kreditwürdigkeit und Kreditfä- Der SME Lending Fund Switzerland ist in der

Diversifikation: Spezialisierte Soft- higkeit im Mittelpunkt stehen. Dabei werden Lage durch eine sorgfältige Selektion von KMU-

wareunterstützung ermöglicht eine Kreditnehmer in verschiedene Risikostufen Krediten ein attraktives Portfolio zusammenzu-

eingeordnet. Ebenfalls relevant sind Sicher- stellen, welches gleichzeitig durch eine speziali-

beachtliche und nachhaltige Risiko-

heitsleistungen wie beispielsweise Bürg- sierte Software der i2 invest ag (die „i2 invest“)

minderung durch ein hohes Mass an

schaften oder Liegenschaften, welche als optimal bewirtschaftet wird.

Diversifizierungsmöglichkeiten über

Kriterien wie Darlehensgrösse,

Plattformen (Marktplätze), Kredit-

arten, Branchen, Währungen, Kredit-

nehmer und Länder.

Geringe Korrelation: Marketplace

Lending korreliert kaum mit den

traditionellen Kapitalmärkten und

bleibt daher von deren Höhen und

Tiefen mehrheitlich unbeeinflusst.

Das Risiko von Marketplace Lending

ist mit Anlageklassen wie traditionel-

len Anleihen vergleichbar.

Einfachheit: Der Ersatz zwischenge-

schalteter Kreditinstitute wie Banken

macht Marketplace Lending konkur- Ihr Mehrwert

renzlos leistungsfähig. Algorithmen

Im aktuellen negativen Zinsumfeld hat die ressante Rendite, abseits der überlaufenen,

erleichtern und verkürzen die Kredit-

Nachfrage nach neuen, attraktiven traditionellen Möglichkeiten, bietet.

beurteilungsprozesse, so dass sowohl

Investitionsmöglichkeiten stark zugenommen.

Kreditnehmer als auch Kreditgeber Dieses schnelle Wachstum und seine Vielfalt

Gleichzeitig hat Marketplace Lending ein

stellen jedoch gewisse Probleme dar, denn

davon profitieren. überdimensionales Wachstum erfahren,

ohne dem erforderlichen Know-how und

wodurch das Angebot gewachsen ist. Das

Prognostizierbarkeit: Niedrige Aus- einer geeigneten Softwarelösung ist es

Ergebnis ist, dass die Kreditvergabe auf den

schwierig und aufwändig, auf einer professio-

fallraten machen Marketplace Len- Marketplace Lending Plattformen eine inte-

nellen Ebene zu investieren.

ding berechenbar. Auf der Grundlage

historischer Daten ermöglicht eine

ausgeklügelte Machine Learning-

Engine Markterkenntnisse, die die

Vorhersehbarkeit der Kreditvergabe

laufend verbessert.

Kurze Laufzeiten: Kurze Investitions-

zyklen und häufige Zinszahlungen

machen Marketplace Lending zu

einem relativ liquiden Markt. Der

Zinseszinseffekt und ein gesunder

Sekundärmarkt sorgen für zusätzliche

Liquidität, Effizienz und Flexibilität.

2

Marketplace Lending:

Herausforderungen fur Investoren

“Der digitale Wandel offeriert Opportunitäten.”

Die Risiken

Plattform-Risiko Marktrisiko

Neben dem offensichtlichen Ausfallrisiko gibt es auch Risiken durch Da Kredite im Marketplace Lending meist an kleinere Unternehmen

die operative Tätigkeit der Marktplätze. Diese kommen zum Tragen, vergeben werden, gibt es kaum Korrelationen zu den Aktienmärk-

wenn die Plattformen ihren Betrieb nicht mehr aufrecht erhalten ten. Konjunkturveränderungen, wie zum Beispiel Rezessionen,

können. können jedoch Auswirkungen auf die Ausfallrate haben. Auch politi-

sche Situationen oder neue Regulierungen können diese Anlage-

So kann es vorkommen, dass es zu wenige Kreditnehmer oder Kre-

form tangieren.

ditgeber auf einer Plattform gibt, wodurch keine neuen Kredite

mehr abgeschlossen werden. Mittel- bis langfristig führt dies zu Der Markt Marketplace Lending ist noch jung und erfährt aktuell ein

einem Umsatzrückgang, welcher auch in einem Konkurs enden starkes Wachstum. Das Geschäftsmodell steht in direkter Konkur-

kann. Bei einem solchen Fall, ist das Vermögen der Investoren meis- renz mit Banken und Kreditinstituten und es kann daher gut sein,

tens geschützt, da die Plattform im Normalfall lediglich als Vermitt- dass es früher oder später zu Übernahmen oder Verschmelzungen

ler auftritt. kommt.

Ausfallrisiko Liquiditätsrisiko

Das bekannteste Risiko in dieser Assetklasse ist das Ausfallrisiko. Ebenfalls kann Illiquidität im Marketplace Lending ein Risiko darstel-

Dieser tritt ein, wenn der Kreditnehmer seinen Verpflichtungen len. Im Vergleich zu Aktien und kotierten Anleihen ist der Handel

nicht mehr nachkommt und die Rückzahlung sowie die Zinsen nicht von Marketplace Lending-Krediten eingeschränkt. Viele Plattformen

mehr leistet. Das Ausfallrisiko hängt daher stark von der Qualität bieten einen Sekundärmarkt an, doch meist ist das Volumen darauf

des Kreditnehmers ab. Daher ist es notwendig, dass die Plattformen (noch) eher gering.

eine professionelle und sorgfältige Bonitätsprüfung durchführen

und das Risiko in einer Ratingskala abbilden.

Ausfälle führen zu langjährigen Betreibungsverfahren, was das

Kapital länger bindet als ursprünglich vorgesehen. Einzelne Markt-

plätze bilden aber auch Rücklagefonds, um Ausfälle zu decken.

Darüber hinaus bieten einzelne Marktplätze Versicherungen an, um

das Risiko zu reduzieren.

3

Anlagestrategie

Durch Ihr Investment in den Teilfonds SME Erfahrungswerte bei KMU-Krediten

Marketplace Lending Fund Switzerland ha-

Die Rendite sowie Risikoerwartung bei

ben Sie die einzigartige Möglichkeit direkt in

schweizerischen KMU-Krediten zeigen fol-

die KMU-Landschaft der Schweiz zu investie-

gende Erfahrungswerte* der letzten Jahre

ren.

über alle Ratingstufen hinweg:

Der Fonds investiert hauptsächlich direkt

oder indirekt in CHF denominierte Kreditfor- 2016 2017 2018 2019

derungen klein und mittelständischer Unter- Rendite** 4.11 % 6.0 % 4.9 % 5.3 %

nehmen mit Sitz in der Schweiz und Liech-

Ausfallrate 2.04 % 1.35 % 1.45 % 0%

tenstein, welche über etablierte, schweizeri-

sche Marketplace Lending Plattformen aus-

*https://lendingassociation.ch

gegeben werden. **Vergangenheitswerte stellen keine Garantie für die

zukünftige Performance-Entwicklung dar.

Die Auswahl der finanzierten Kredite erfolgt

anhand von vordefinierten Parametern wie

Verzinsung, Laufzeit, Ratingstufen, Kreditbe-

trag und Art der Sicherstellung, um ein opti-

males Rendite/Risiko-Profil zu erreichen.

“Unterstützen Sie mit Ihrem Investment direkt die KMU-Landschaft in der

Schweiz und Liechtenstein und erhalten zugleich attraktive Renditen gegenüber

risikoähnlichen Anlagemöglichkeiten.”

Anlageentscheidungsprozess

Langjährige Erfahrungen und zugrundeliegende Datensätze im Bereich

Marketplace Lending ermöglichen eine fundierte Einschätzung der Markt-

lage sowie die Ableitung einer risikoadäquaten Anlagestrategie. In Zusam-

menarbeit zwischen i2 invest und NSF Wealth Management Trust reg.

werden die Parameter für die Anlagestrategie bestimmt, fortlaufend über-

wacht und angepasst.

Die Umsetzung der Anlagestrategie wird mittels einer speziellen Software-

lösung unterstützt. Diese von der i2 invest eigens entwickelte Software

ermöglicht rational und automatisiert, nach klaren Investitionskriterien

plattformübergreifend zu investieren.

4

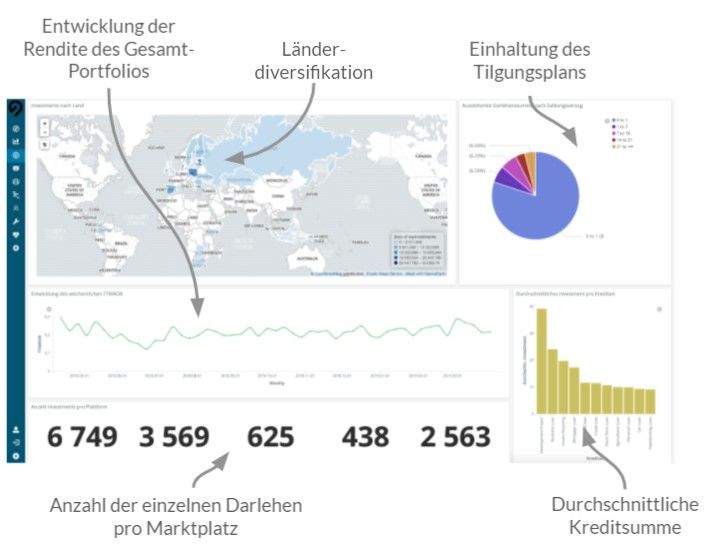

Portfoliodiversifikation

Je höher die Diversifikation der Investitionssumme, desto tiefer das Investitionsrisiko für den Anleger. Dank der einzigartigen Softwarelösung der

i2 invest sind der Diversifikation kaum Grenzen gesetzt und es kann eine Diversifikation über verschiedene Kriterien wie Marktplätze, Laufzeiten,

Kreditarten, Grösse des Einzelinvestments, Ratingstufen oder Sicherheiten erfolgen.

Die sechs Diversifikationskriterien (interne Guidelines auf Ebene PCC) gestalten sich wie folgt:

Marktplätze Laufzeiten Kreditarten

Aufteilung in

Klare Gewichtung und Es wird vorwiegend in KMU–Kredite

kurzfristige (1-12 Monate), mittel-

Verteilung über verschiedene in der Schweiz und Liechtenstein

fristige (13-24 Monate) und

Marktplätze, wodurch das Plattform- sowie artverwandte Kredite inves-

langfristige

risiko reduziert wird. tiert.

(25-60 Monate) Darlehen.

Maximales Einzelinvestment Ratingstufen Sicherheiten

Klare Richtlinien in Bezug auf Ein- Es wird hauptsächlich in Kredite mit Mögliche Sicherheiten sind Grund-

zelinvestment auf Ebene Kredit- A– und B-Rating investiert. Das pfand, Bürgschaften und Zessionen.

grösse/Ratingstufe Portfolio besteht zu mindestens Mindestens 50 % der Kredite sind

(z.B. max. 5 % des NAV). 80 % aus A- und B-Rating-Krediten. besichert.

Risikomanagement

Eine hohe Anzahl von Darlehen begünstigt die Diversifikation.

Jedoch stellt diese Vielfalt gewisse Probleme dar, denn ohne die

Vorteile der Digitalisierung und somit einer geeigneten Software-

lösung ist es schwierig und aufwändig, professionell zu investieren.

Aus diesem Grund können wir auf eine exklusive Zusammenarbeit

mit der i2 invest zurückgreifen, welche es uns erlaubt rational und

automatisiert, nach klaren Investitionskriterien plattformübergrei-

fend zu investieren.

Die spezialisierte Softwareunterstützung durch die i2 invest ermög-

licht eine beachtliche und nachhaltige Risikominderung durch ein

hohes Mass an Diversifizierungsmöglichkeiten über Kriterien wie

Darlehensgrösse, Plattformen, Kreditarten, Branchen, Währungen,

Kreditnehmer und Länder.

Darüber hinaus wird auf Tagesbasis jede einzelne Kreditposition

überwacht und bei Zahlungsverzug werden diese angezeigt.

Durch die direkte Zusammenarbeit mit den Plattformen sind wir

zudem jederzeit nahe am Puls des Geschehens und können auf

Veränderungen/Risiken schnell reagieren und Chancen wahrneh-

men.

5

Kredite & Sicherheiten

Das Ausfallrisiko ist im Marketplace- Gibt es keine Sicherheiten, so wird der

Lending das grösste Risiko und aus diesem Kreditnehmer auf Pfändung oder Konkurs

Grund wird dieses auch aktiv im Investi- betrieben. Aus der daraus resultierenden

tionsprozess überwacht. Die Software Konkursmasse wird anschliessend der

überprüft täglich den Eingang jeder einzel- offene Betrag getilgt. Ist dies dann noch

nen Amortisations- und Zinszahlung auf immer nicht möglich, so erhält man einen

Einzelkredit-Ebene. Sobald eine Zahlung Verlustschein und die Position wird als

sich verspätet, wird die offene Position «Ausfall» bezeichnet.

angezeigt und überwacht. Bevor eine Kre-

Bei einem Plattformausfall: Der Fortbe-

ditposition jedoch als «Ausfall» bezeichnet

stand der Bewirtschaftung der Kreditforde-

wird, geht ein wichtiger Schritt voran: die

rungen wird im schlimmsten Fall über eine

Recovery-Phase, welche über die Plattfor-

jeweilige Auffanggesellschaft der Plattfor-

men abgewickelt werden.

men gesichert.

In einem ersten Schritt wird überprüft, ob

bei diesem Kredit eine Sicherheit hinterlegt

ist. Ist dies der Fall, so wird dieser verwer-

tet und die ausstehende Betrag damit

getilgt. Aus diesem Grund legen wir ein

hoher Wert darauf gelegt, dass ein Gross-

teil des Portfolios besichert ist.

“Ein einzigartiges ‚bankable product‘ im Bereich Marketplace Lending.”

Struktur Anlagefonds

6

Über uns:

Symbiose aus Vermogensverwaltung und LendingTech

Seit über einem Vierteljahrhundert bietet NSF als eine der grössten i2 invest ist ein Pionier in der Marketplace Lending Landschaft und

unabhängigen und fortschrittlichsten Vermögensverwaltungs- und bietet in diesem Zusammenhang einzigartige Softwarelösung an.

Treuhandgesellschaften kundenspezifische Lösungen an. Seit 2009 Diese innovative Softwarelösung sowie die langjährige Erfahrung im

befasst sich NSF Wealth Management mit alternativen Anlagestrate- Bereich Marketplace Lending schafft einzigartige Voraussetzungen für

gien im Bereich „Lending“. professionelle Investitionen in Marketplace Lending Strategien.

Gregor Stadelmann, M.A. HSG

Michael Negele, CAIA, M.A. HSG CEO

i2 group

CEO

NSF Wealth Management Trust reg. Seit 2015 im Bereich Marketplace

Lending engagiert. Durch die Ent-

Asset Manager mit +20 Jahren wicklung der eigenen Software-

Erfahrung im Wealth Management. lösung konnte eine tiefgreifende

Geschäftsführer der NSF Wealth Expertise in dieser Industrie aufge-

Management Trust reg. seit 2008. baut werden. Der Startschuss für

Umfangreiches Wissen und Erfah- die Entwicklung von i2 invest war

rung in der Verwaltung von alterna- eine akademische Arbeit an der

tiven Anlagefonds. HSG.

Ihr erster Ansprechpartner

Seit 1988 ist unsere Leidenschaft Ihr Erfolg.

Our passion. Your success. Since 1988.

David Bogusch, MSc FHO NSF Wealth Management Trust reg.

P.O. Box 1617 • Meierhofstrasse 5 • 9490 Vaduz • Liechtenstein

Business Development Manager +423-237 11 44 • Reg. Nr. FL-2.244.583-2

NSF Wealth Management Trust reg. david.bogusch@nsf.li • www.nsf.li

7

Facts & Figures

Anlagefonds SME Lending Fund Switzerland SICAV

ISIN LI0579184503

Alternativer Investmentfonds (AIF, Teilfonds) in LIECHTENSTEIN (LI) gemäss Gesetz vom 19. Dezem-

Fondstyp

ber 2012 über die Verwalter alternativer Investmentfonds (AIFMG)

Anlageklasse Private Debt

Währung CHF

AIFM VP Fund Solutions (Liechtenstein) AG

Verwahrstelle VP Bank AG

Fondsmanager NSF Wealth Management Trust reg.

Software as a Service - Provider i2 invest ag

Externe Revision Grant Thornton AG

Laufzeit Open-end

Ertragsverwendung Thesaurierend

NAV Monatlich

Lockup-Periode: bis 31.03.2022

Rücknahmen

Anschliessend: Rücknahme von max. 7% des NAVs pro Quartal.

Mindestzeichnung Ein Anteil

Erstausgabe CHF 1’000.--

Zielinvestoren Professionelle/Qualifizierte Anleger

TER 1.55%

Performance Fees keine

Laufzeit Kreditforderungen 0 – 60 Monate

Finanzierungsart Kreditfinanzierung Unternehmen (KMU)

Branchenfokus Diversifiziert

Länderfokus Schweiz, Liechtenstein

Mittelbereitstellung Ankauf (un-)verbriefter (Teil-)Kreditforderungen

Sicherheiten Mehrheitlich besicherte Kreditforderungen (min. 50% besicherte Kreditforderungen)

Disclaimer

Diese Präsentation wurde von der NSF Wealth Management Trust reg. erstellt. Obwohl bei der Ausarbeitung dieser Präsentation grösstmögliche Sorgfalt angewandt wurde, übernimmt die NSF

Wealth Management Trust reg. keine Gewähr für die darin enthaltenen Informationen. Des Weiteren wurde diese Präsentation weder von einer Aufsichtsbehörde geprüft noch entsprechend

abgenommen. Diese Präsentation ist, sofern unter dem jeweiligen Fondsgesetz vorhanden, in Zusammenhang mit den konstituierenden Dokumenten, dem Prospekt und den wesentlichen Informa-

tionen für den Anleger (KIID) zu lesen, da diese Dokumente alleine massgebend sind. Es ist daher notwendig, diese Dokumente sorgfältig und vollständig zu lesen, bevor Anteile dieses Fonds

erworben werden. Eine Zeichnung von Anteilen wird nur auf der Grundlage der konstituierenden Dokumente, dem Prospekt und den wesentlichen Informationen für den Anleger (KIID) angenom-

men. Sofern unter dem jeweiligen Fondsgesetz vorhanden, können die konstituierenden Dokumente, der Prospekt und die wesentlichen Informationen für den Anleger (KIID) sowie die aktuellen

Geschäfts- und Halbjahresberichte kostenlos bei der Verwaltungsgesellschaft, der Verwahrstelle, bei allen Vertriebsberechtigten im In- und Ausland sowie auf der Website des LAFV Liechtensteini-

schen Anlagefondsverbands unter www.lafv.li bezogen werden. Die Angaben in dieser Präsentation dienen lediglich Informationszwecken und sind weder als Angebot noch als Werbung aufzufas-

sen, welche zum Kauf von Anteilscheinen dieses Fonds auffordern. Diese Präsentation stellt weiter keine Anlageberatung dar. Es trägt spezifischen oder zukünftigen Anlagezielen, finanziellen oder

steuerlichen Umständen oder sonstigen besonderen Bedürfnissen eines Anlegers keine Rechnung. Der Wert sowie die Erträge des in dieser Präsentation dargestellten Fonds können sowohl steigen

als auch sinken. Es ist möglich, dass ein Anleger den ursprünglich investierten Betrag nicht mehr bzw. nicht mehr vollständig zurückerhält. Die bisherige Performance ist kein verlässlicher Indikator

für zukünftige Resultate, und die dargestellte Performance lässt die bei Zeichnung und Rückgabe von Fondsanteilen anfallenden Kommissionen und Kosten unberücksichtigt. Ferner unterliegt die

Fondswährung Wechselkursschwankungen, wenn die Referenzwährung einer Anteilsklasse ungleich der Fondswährung ist. Diese Präsentation kann zukunftsbezogene Aussagen, insbesondere

Aussagen über zukünftige Marktentwicklungen, enthalten. Obwohl diesen zukunftsbezogenen Aussagen unsere sorgfältig begründeten Beurteilungen und Erwartungen zu Grunde liegen, können

Unsicherheiten und verschiedene Risikofaktoren dazu führen, dass die tatsächlichen Entwicklungen und Resultate wesentlich von unseren Aussagen abweichen. Dieser Fonds hat das Domizil

Liechtenstein und ist allenfalls in anderen Ländern zum Vertrieb zugelassen. Nähere Informationen zum öffentlichen Vertrieb in den einzelnen Ländern sind, sofern unter dem jeweiligen Fondsge-

setz vorhanden, in den konstituierenden Dokumenten, dem Prospekt und den wesentlichen Informationen für den Anleger (KIID) zu finden. Aufgrund unterschiedlicher Zulassungsverfahren kann

keine Gewähr dafür übernommen werden, dass der Fonds bzw. dessen allfällige Teilfonds in jedem Land zur gleichen Zeit zum Vertrieb zugelassen sind oder werden. In Ländern, in denen der Fonds

nicht zum öffentlichen Vertrieb zugelassen ist, kann ein Vertrieb – entsprechend den lokalen Vorschriften – nur als „Private-Placement“ oder an institutionelle Anleger erfolgen. Fondsanteile

werden nicht in Ländern zum Verkauf angeboten, in welchen ein solcher Verkauf rechtlich unzulässig ist. Dieser Fonds ist nicht unter dem United States Securities Act von 1933 registriert. Fondsan-

teile dürfen deshalb in den USA weder für, noch auf Rechnung einer US-Person (entsprechend den Definitionen in US Bundesgesetzen betreffend Wertpapiere, Waren und Steuern, einschliesslich

der „Regulation S“ bezüglich des United States Securities Act von 1993) angeboten oder vertrieben werden. Nachträgliche Transfers von Fondsanteilen in die Vereinigten Staaten und/oder an US-

Personen sind nicht gestattet. Jegliche Dokumente, welche sich auf diesen Fonds beziehen dürfen in den Vereinigten Staaten nicht in Umlauf gebracht werden. Sofern der Fonds ausserhalb seines

Fondsdomizils zum öffentlichen Vertrieb zugelassen ist, sind sämtliche Fondsdokumente bei dem Vertreter beziehungsweise der Informationsstelle gebührenfrei in Deutsch und/oder Englisch und

ggf. in den Sprachen der Regionen erhältlich, in denen der Fonds registriert ist. Wenn in einem Land kein Vertreter und keine Informationsstelle bestehen, sind die Fondsdokumente bei der Zahl-

stelle erhältlich. Sofern die nationalen Bestimmungen beim Vertrieb ausländischer Fonds weder eine Zahlstelle, einen Vertreter oder Informationsstelle erfordern, können sämtliche Fondsdoku-

mente bei der Verwaltungsgesellschaft, der Verwahrstelle sowie bei allen Vertriebsberechtigten im In- und Ausland bezogen werden.

Einrichtungen für den Vertrieb an qualifizierte Anleger gemäss Art. 10 Abs. 3 KAG:

Zahlstelle (CH): Tellco AG, Bahnhofstrasse 4‚ Postfach 713‚ CH-6430 Schwyz

Vertreter (CH): 1741 Fund Solutions AG, Burggraben 16‚ CH-9000 St. Gallen

8

Sie können auch lesen