SOLVENCY II, HGB, IFRS: WO STEHEN DIE DEUTSCHEN VERSICHERER? - GDV

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Solvency II, HGB, IFRS: Wo stehen die deutschen Versicherer? 02.04.2019, Frankfurt/Main Dr. Christoph Jurecka Vorsitzender des GDV-Ausschusses Rechnungslegung Mitglied im GDV-Präsidialausschuss Unternehmenssteuerung und Regulierung Uwe Ludka Vorsitzender des GDV-Ausschusses Finanzregulierung Mitglied im GDV-Präsidialausschuss Unternehmenssteuerung und Regulierung

Agenda

1. Solvenzzahlen 2018: Aktueller Stand

2. Solvency II vs. HGB und IFRS: Gemeinsamkeiten und Unterschiede

3. Weiterentwicklung des regulatorischen Rahmens: Planungssicherheit

statt neuer Baustellen

Presseworkshop 2019

S. 2

Datum: 02.04.2019Schaden-/Unfallversicherung

Stabile Bedeckungsquoten seit der Einführung von Solvency II

Abschätzung auf Basis der GDV-Stichprobe zum 4. Quartal 2018

Basis: GDV-Stichprobe zum 4. Quartal 2018

(Marktanteil: 79 %)

Stabile Bedeckungssituation trotz

schadenträchtiger Sturmereignisse zum

Jahresbeginn 2018 (bspw. Sturm

„Friederike“ mit rund einer Milliarde Euro

Schadenhöhe)

Beleg für hohe Risikotragfähigkeit der

deutschen Schaden-/Unfallversicherer

Presseworkshop 2019

Quelle: BaFin, GDV S. 3

Datum: 02.04.2019Lebensversicherung

Weitere Verbesserung der Bedeckungsquoten

Abschätzung auf Basis der GDV-Stichprobe zum 4. Quartal 2018

Kontinuierliche Erhöhung der

Bedeckungsquote ohne

Übergangsmaßnahme auf Basis der GDV-

Stichprobe zum 4. Quartal 2018

(Marktanteil: 91 %)

Deutliche Verbesserung der

Bedeckungssituation im Vergleich zur

Einführung von Solvency II

Parallel: planmäßiger Abbau der

Übergangsmaßnahmen

Presseworkshop 2019

Quelle: BaFin, GDV S. 4

Datum: 02.04.2019Wie erklärt sich der Anstieg der Leben-Quoten? (1/2)

Neue Garantiemodelle stärken langfristig die Risikotragfähigkeit

Entwicklung des Neugeschäfts nach Produktgattungen in den letzten Jahren

Branche justiert ihr langfristiges

Geschäftsmodell neu

Lebensversicherer berücksichtigen

veränderten ökonomischen und

regulatorischen Rahmen

Ausbau des Angebots an neuen

Garantiemodellen bewirkt langfristig

Stärkung der Risikotragfähigkeit

Presseworkshop 2019

Quelle: GDV S. 5

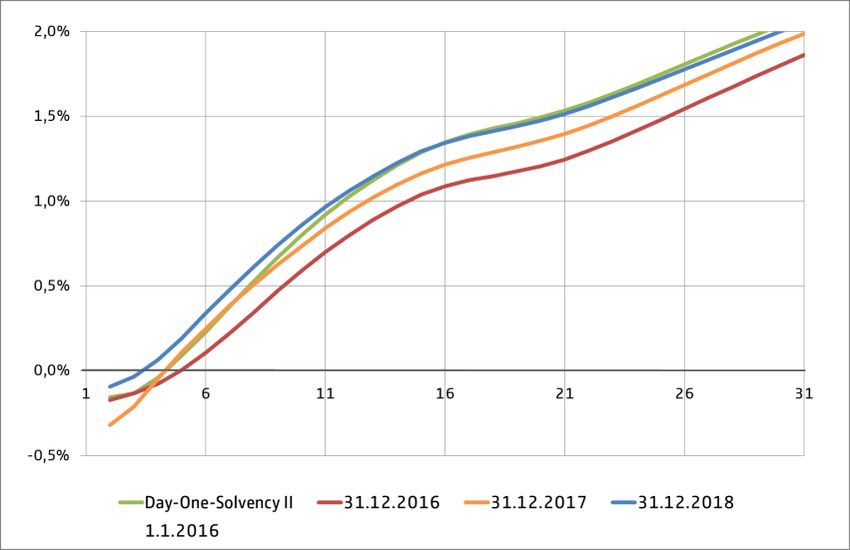

Datum: 02.04.2019Wie erklärt sich der Anstieg der Leben-Quoten? (2/2)

Entlastung durch kurzfristigen Zinsanstieg

Kurzfristige Kapitalmarkt-Effekte

Insgesamt bessere Zinslage im Vergleich zu

Solvency-II-Zinskurven mit Volatilitätsanpassung

2016 (31.12.2016)

Weitere Verbesserung im Jahr 2018

(Zinskurve mit Volatilitätsanpassung leicht

über 2017)

Anstieg der Zinsen geht mit der Dämpfung

der Kapitalanforderungen einher

Presseworkshop 2019

Quelle: Bloomberg, EIOPA, GDV S. 6

Datum: 02.04.2019Bekanntgabe der Quoten im April 2019

Bedeckungsquoten zum 31.12.2018 werden in SFCRs veröffentlicht

Europaweit einheitliche Veröffentlichungspflichten

Solo-Unternehmen veröffentlichen ihren SFCR bis

zum 23. April 2019

Die Veröffentlichung für Gruppen muss bis zum

3. Juni 2019 erfolgen

Die geforderten Inhalte umfassen unter anderem:

Bedeckungsquoten (SCR & MCR)

Eigenmittel

Kapitalanlagen und versicherungstechnische

Rückstellungen

Risikoprofil

Geschäftsentwicklung

Berichte mit Ø 90 Seiten sehr lang – viele der

geforderten Informationen sind zu detailliert und

ohne entsprechende Vorkenntnisse nur schwer

einzuordnen

Presseworkshop 2019

S. 7

Datum: 02.04.2019SFCRs: viel Inhalt, wenige Leser

Verbandserhebung belegt fehlendes öffentliches Interesse

Aber nur

ca. 11.800 SFCR-Abrufe

für die gesamte Branche2 monatlich

0,03 %

der Haushalte

0,003 %

der Versicherungsverträge

Presseworkshop 2019

1 Statistisches Taschenbuch GDV 2018 S. 8

2 Hochrechnung GDV 2018 (durchschnittliche Abrufe je Monat innerhalb der ersten vier Monate nach Veröffentlichung, Datum: 02.04.2019

spartenübergreifend, 358 Versicherungsunternehmen (Statistisches Handbuch GDV 2018))Fokussierte Darstellung statt Datenfriedhöfe

Grundlegender Anpassungsbedarf für verbesserte Akzeptanz

Vorschlag für eine adressatengerechte Veröffentlichung

Ermöglicht schnelle Beurteilung des Unternehmens

Kurzer Bericht über Solvenz- und

Finanzlage für Versicherungs- Fokussiert auf die aus Verbrauchersicht

nehmer (angelehnt an aktuelle wesentlichen Aspekte

SFCR-Zusammenfassung)

Schafft wirklichen Mehrwert für

Versicherungsnehmer

+

Erlaubt Fachpublikum fundierte Analysen auf Basis

detaillierter Informationen

Quantitativer Zusatz für

Fachöffentlichkeit Verzichtet auf überflüssige narrative Erläuterungen

(aktuell als Anhang branchenspezifischer Positionen

veröffentlichte QRT)

Bildet einheitliche Grundlage zum Vergleich der

Unternehmen

Presseworkshop 2019

S. 9

Datum: 02.04.2019Agenda

1. Solvenzzahlen 2018: Aktueller Stand

2. Solvency II vs. HGB und IFRS: Gemeinsamkeiten und Unterschiede

3. Weiterentwicklung des regulatorischen Rahmens: Planungssicherheit

statt neuer Baustellen

Presseworkshop 2019

S. 10

Datum: 02.04.2019Reicht eine reine Solvenzbetrachtung?

Solvency II deckt nur einen Teil der Veröffentlichungspflichten ab

SUPERVISORY REPORTING FINANCIAL REPORTING

Im Fokus Im Fokus

Solvenzlage des Unternehmens Kapitalerhaltung und Ermittlung

und Schutz der Versicherten eines ausschüttbaren Gewinns

sowie Finanzstabilität (HGB) bzw. Vermittlung

entscheidungsrelevanter

Informationen (IFRS)

Zentrale Bausteine

Zentrale Bausteine

• Bewertung von Vermögens-

werten und Verpflichtungen • Bewertung von Vermögens-

(Solvabilitätsübersicht) werten und Verpflichtungen

(Bilanz)

• Kapitalanforderungen (SCR)

• Erfolgsrechnung (Gewinn-

und Verlustrechnung, GuV)

Regelwerk Regelwerke

Solvency II HGB

IFRS (ab 2021* mit IFRS 17)

Presseworkshop 2019

* 2022 gemäß IASB-Vorschlag v. November 2018 S. 11

Datum: 02.04.2019Drei Regelwerke – drei Perspektiven

Geltungsbereich, Adressatenkreis und Funktion

HGB IFRS

Nationale Rechnungslegungs- Internationale

vorschriften Rechnungslegungsstandards

Ausschüttungsbemessung Reine Informationsfunktion

Informationsfunktion Einzelabschluss: nicht

Grundsätzlich Basis für Besteuerung verpflichtend / nicht befreiend

Einzelabschluss: alle Versicherer Konzernabschluss: Pflicht nur

für kapitalmarktorientierte

Konzernabschluss: alle Versicherer,

Versicherungsunternehmen

die keinen IFRS-Konzernabschluss

erstellen Primärer Adressat:

Kapitalmarkt

Primärer Adressat: Eigentümer

und Versicherungsnehmer Solvency II

Europäisches Aufsichtssystem

Ganzheitliche Abbildung der Risikotragfähigkeit

Verpflichtend für alle Versicherer ab einer bestimmten Größe

Primärer Adressat: Aufsicht

Presseworkshop 2019

S. 12

Datum: 02.04.2019Bewertung von Versicherungsverträgen

Ansatz- und Bewertungsmaßstäbe nach HGB

HGB

Ausgehend von Daten, die

Periodengerechte Erfolgsermittlung zum Stichtag vorliegen

Grundsätzlich Bewertung auf

Einzelvertragsbasis

Einbau von impliziten

Vorsichtsprinzip Sicherheitszuschlägen

Diskontierung mit dem

vertraglichen Rechnungszins in Keine Anpassung während

der Vertragslaufzeit

Leben, keine Abzinsung in Schaden

Gewinnausweis in der GuV gemäß

Realisationsprinzip und

Imparitätsprinzip

Gewinnermittlungs-

funktion

Presseworkshop 2019

S. 13

Datum: 02.04.2019Bewertung von Versicherungsverträgen

Ansatz- und Bewertungsmaßstäbe nach Solvency II

gemeinsame Bewertung von

Berechnung anhand des gleichartigen Verträgen

vorgegebenen Verfahrens

von EIOPA vorgegebene, auf

Marktwerten basierende

Zinskurve

Basierend auf besten

Schätzern

Fairer Preis beim

hypothetischen Verkauf

Solvency II (Übertragungswert)

Zukünftige Zahlungsströme

Portfoliobetrachtung

Marktkonsistente Bewertung unter Annahme der

Geschäftsfortführung (Going Concern)

Explizite Risikomarge

Diskontierung mit vorgegebener Zinsstrukturkurve

Presseworkshop 2019

S. 14

Datum: 02.04.2019Bewertung von Versicherungsverträgen

Ansatz- und Bewertungsmaßstäbe nach IFRS 17 Versicherungsverträge

IFRS 17

Basierend auf besten Zukünftige Zahlungsströme

Schätzern

Im Fokus: marktkonsistente

Bewertung von

Versicherungsverträgen

Prinzipienbasierte Vorgaben für Grundsätzlich Betrachtung

Risikoanpassung (Risk Adjustment) von Portfolien bzw. Gruppen

von Verträgen

CSM als Maßzahl für erwartete, Explizite Risikomarge

aber noch nicht realisierte

Gewinne Explizite Gewinnmarge (CSM)

Prinzipienbasierte Vorgaben zur Diskontierung mit

Bestimmung der Zinsstrukturkurve unternehmensindividueller

Zinskurve

Spezielle Bewertungs-

modelle Leben und Schaden

Variable Fee Approach (VFA) in

Leben und Premium Allocation

Approach (PAA) in Schaden

Presseworkshop 2019

S. 15

Datum: 02.04.2019Exkurs: Building Block Approach (BBA)

Grundmodell für die Bewertung der Versicherungsverträge nach IFRS 17

Variable Fee Approach Leben

Modifikation des BBA

4. Baustein:

Contractual Service Gewinnmarge als Schätzung (Langfristig) gewährte

der Profitabilität über die Optionen und Garantien (O&G)

Margin (CSM) verbleibende Deckungsperiode werden in den Projektionen

von Zahlungsströmen

3. Baustein: berücksichtigt

Kompensation für die Wertänderungen in den O&G

Risk adjustment* Übernahme der Unsicherheit werden erfolgsneutral in der

in Zahlungsströmen CSM abgebildet

2. Baustein: Schaden

Diskontierung* Diskontierung zur Premium Allocation Approach

Berücksichtigung von

Zinseffekten

Vereinfachung des BBA

1. Baustein: Periodengerechte Abbildung

Zahlungsströme* Erwartungswert zukünftiger von Prämien aus kurzfristigen

Zahlungsströme Verträgen in der Schaden-/

Unfallversicherung

* Diese Komponenten werden Nur wenn ein Schaden

zu jedem Stichtag neu bewertet auftritt, wird eine Schaden-

rückstellung gebildet

Presseworkshop 2019

S. 16

Datum: 02.04.2019Beispiel: Lebensversicherungsvertrag

Wie wird ein Vertrag unter HGB, Solvency II und IFRS 17 abgebildet?

IFRS 17

• Ansatz / Bewertung mit einem

aktuellen Erfüllungsbetrag auf

Basis von stichtagsaktuell

projizierten, diskontierten und

risikoangepassten Cashflows

• Die CSM neutralisiert den Gewinn

HGB beim Erstansatz; sie wird über die

Vertragslaufzeit erfolgswirksam

vereinnahmt

• Die CSM nimmt Änderungen in

Einordnung in Gruppen nach Bewertungsannahmen auf.

Jahresscheiben und Profitabilität

Solvency II

• Bewertungsparameter • Bewertungsparameter werden

(z. B. der vertragliche regelmäßig überprüft und

Rechnungszins) bleiben Grundsatz der Einzelbewertung angepasst

über die Vertragslaufzeit

konstant • Zahlungsströme

berücksichtigen zukünftige

• Sicherheitspuffer sind Überschüsse

bereits einkalkuliert

Einordnung in homogene

• Sicherheitspuffer als

• Implizite Gewinnmarge zusätzliche Kapitalanforderung

Risikogruppen

Presseworkshop 2019

S. 17

Datum: 02.04.2019Agenda

1. Solvenzzahlen 2018: Aktueller Stand

2. Solvency II vs. HGB und IFRS: Gemeinsamkeiten und Unterschiede

3. Weiterentwicklung des regulatorischen Rahmens: Planungssicherheit

statt neuer Baustellen

Presseworkshop 2019

S. 18

Datum: 02.04.2019Positionen der deutschen Versicherungswirtschaft

Was ist bei der Weiterentwicklung zu beachten?

IFRS 17

Die Pflichtanwendung sollte lediglich um ein Jahr verschoben werden

Wichtig ist ein fokussiertes Vorgehen des IASB, da nur eine begrenzte Anzahl von

Nachbesserungen in der gegebenen Zeit darstellbar ist

Eine fristgerechte Übernahme des neuen Standards ins EU-Recht ist von hoher Relevanz für

laufende Umsetzungsprojekte der Unternehmen

Das geltende EU-Übernahmeverfahren für IFRS-Standards ist angemessen und sollte

beibehalten werden, d. h. kein „EU-IFRS“

HGB

Der handelsrechtliche Jahresabschluss muss als bewährte Grundlage für Besteuerung und Basis

für Dividendenzahlungen erhalten bleiben

Der Konzernabschluss nach HGB ist unverändert für nicht-kapitalmarktorientierte

Versicherungsgruppen geeignet

Ein Review der EU-Versicherungsbilanzrichtlinie als Grundlage der HGB-Bilanzierung sollte erst

dann erfolgen, wenn ausreichend Erfahrungen mit der Anwendung von IFRS 17 vorliegen

Presseworkshop 2019

S. 19

Datum: 02.04.2019Positionen der deutschen Versicherungswirtschaft

Was ist bei der Weiterentwicklung zu beachten?

Solvency II

Innovative Produkte und Geschäftsmodelle benötigen ein stabiles und zukunftssicheres

regulatorisches Umfeld

Die Balance von Solvency II sollte beibehalten werden:

Bewährte Verfahren zur Bestimmung der Zinskurve beibehalten

Langfristige Stabilität des Geschäfts in der Bewertung berücksichtigen, kurzfristige

Schwankungen der Kapitalmärkte abfedern

Bewertung des Zinsrisikos mit Augenmaß

Entschlackung, Entbürokratisierung und Stärkung der Proportionalität sollten die Leitgedanken

für anstehende Solvency-II-Review sein

Bis zum Abschluss des Reviews 2020 sollten keine neuen Aspekte gefordert werden

Presseworkshop 2019

S. 20

Datum: 02.04.2019Danke für Ihre Aufmerksamkeit.

Wilhelmstraße 43 / 43G 51, rue Montoyer www.gdv.de

10117 Berlin B-1000 Brüssel www.DieVERSiCHERER.de

Tel.: 030-2020 5000 Tel.: 0032-2-2 82 47 30 facebook.com/DieVERSiCHERER.de

Fax: 030-2020 6000 Fax: 0032-2-2 82 47 39 Twitter: @gdv_de

E-Mail: berlin@gdv.de E-Mail: bruessel@gdv.de www.youtube.com/user/GDVBerlin

S. 21

Datum:Sie können auch lesen